Palmzucker-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Palmzucker-Marktanalyse von Mordor Intelligence

Die Palmzucker-Marktgröße wurde im Jahr 2025 auf USD 1,78 Milliarden bewertet und wird voraussichtlich von USD 1,85 Milliarden im Jahr 2026 auf USD 2,22 Milliarden bis 2031 wachsen, bei einer CAGR von 3,74 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach westlichen Backwaren, Getränken und funktionellen Lebensmitteln steigt, wobei Aussagen zu niedrigem glykämischen Index und Clean-Label bei gesundheitsbewussten Verbrauchern Anklang finden. Indonesien bleibt der Anker des globalen Angebots, doch die Wertschöpfung verlagert sich zunehmend zu nordamerikanischen und europäischen Einzelhändlern, die höhere Stückpreise für zertifizierte Bio- und Single-Origin-Produkte erzielen. Formulierungsvorteile wie natürliche Karamellisierung und Spurenmineralgehalt unterstützen die Premiumpreisgestaltung, während das insgesamt moderate Gesamtwachstum eine reifende Produktionsbasis und den Wettbewerb durch andere natürliche Süßungsmittel widerspiegelt. Die Einhaltung der EU-Entwaldungsverordnung und ähnlicher Rückverfolgbarkeitsvorschriften gestaltet bereits die Beschaffungsstrategien großer Importeure um.

Wichtigste Erkenntnisse des Berichts

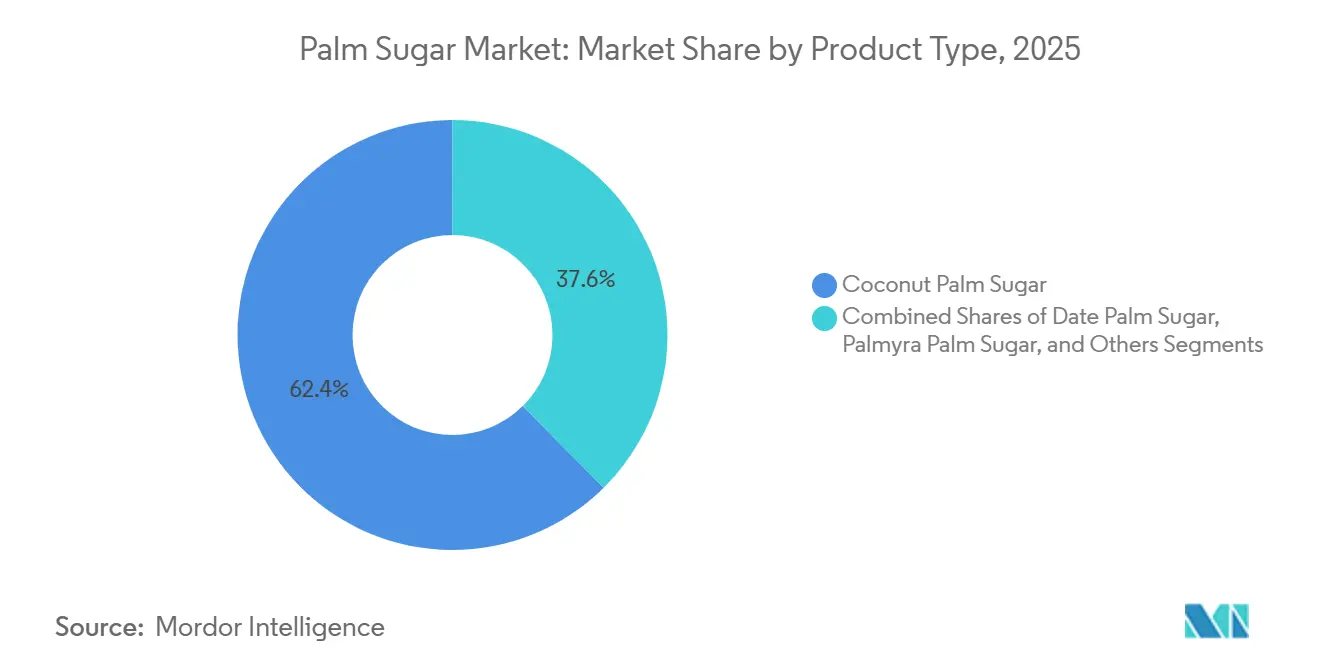

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 62,42 % auf Kokosnusspalm-Zucker im Palmzucker-Markt, und Palmyrapalm-Zucker wird bis 2031 mit einer CAGR von 5,25 % wachsen.

- Nach Form führten granulierte Varianten mit einem Marktanteil von 41,18 % im Palmzucker-Markt im Jahr 2025, während dasselbe Format bis 2031 die schnellste CAGR von 6,14 % verzeichnen wird.

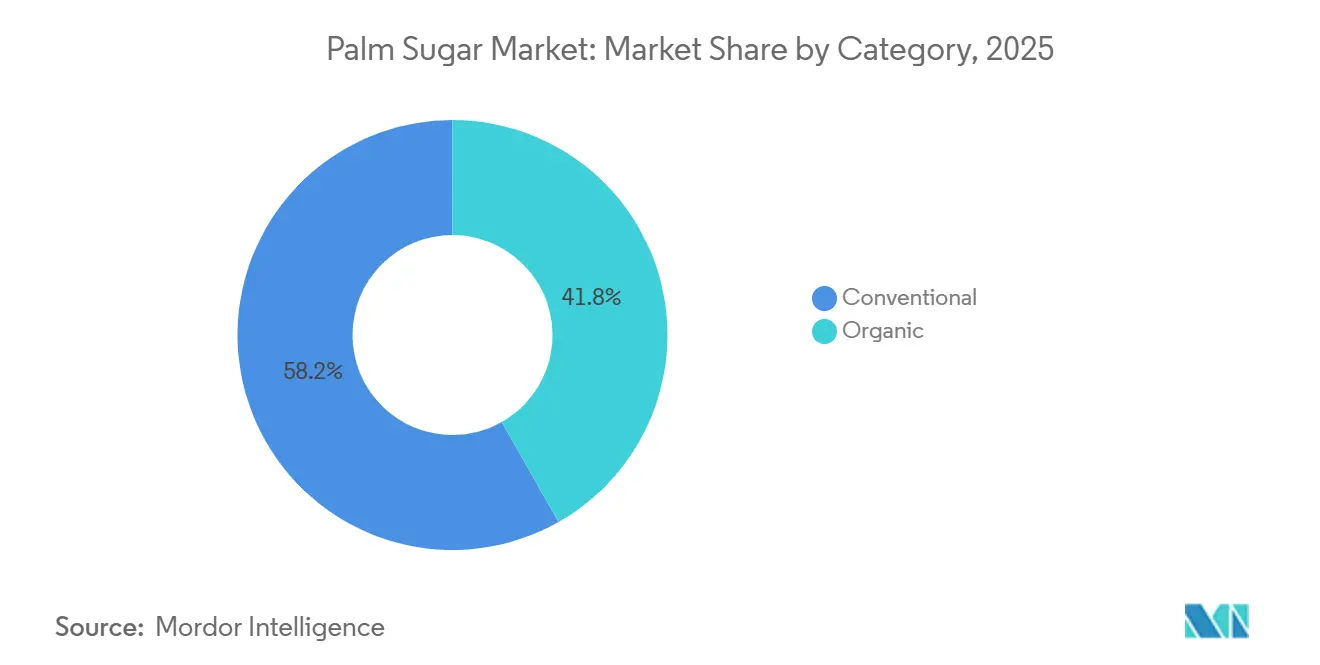

- Nach Kategorie entfielen im Jahr 2025 58,21 % des Palmzucker-Marktes auf konventionelle Qualitäten, während Bio-Varianten bis 2031 mit einer CAGR von 5,48 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 36,44 % der Palmzucker-Marktgröße auf Backwaren und Süßwaren; Milchprodukte und Tiefkühldesserts werden bis 2031 die schnellste CAGR von 5,57 % verzeichnen.

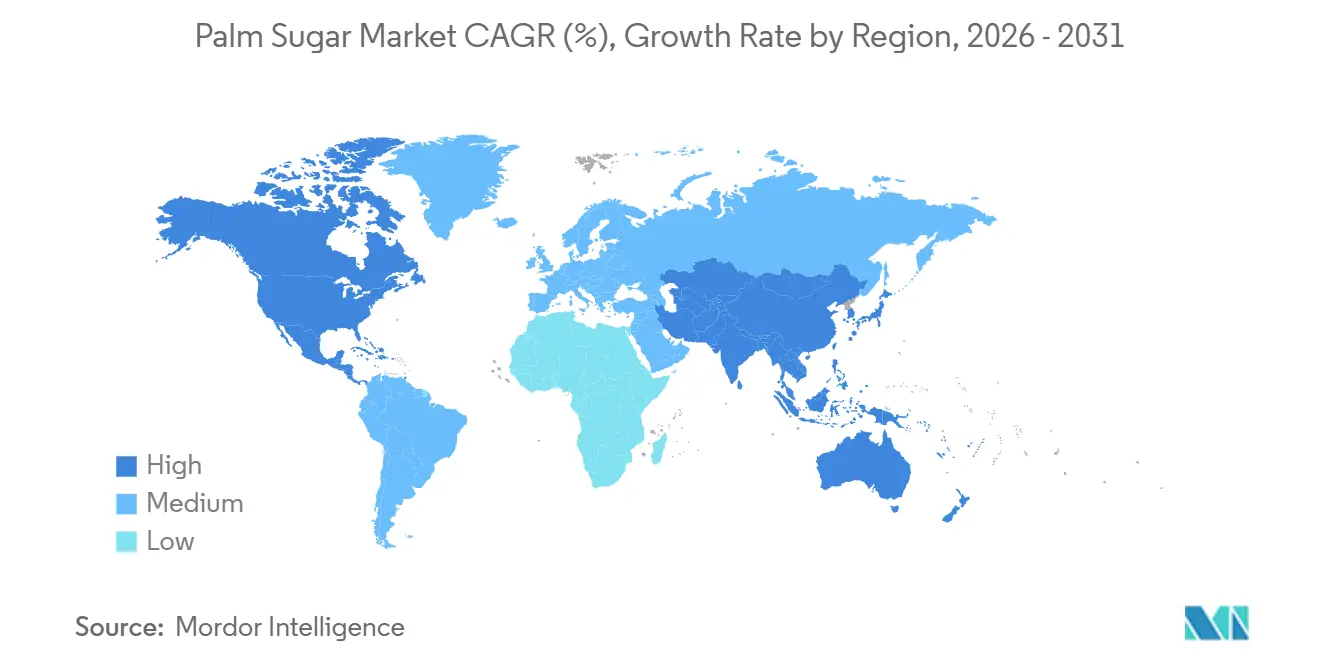

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 50,48 %, während Nordamerika bis 2031 die höchste CAGR von 5,48 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Palmzucker-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach unraffiniertem Süßungsmittel mit Spurenmineralen | +0.8% | Global, mit stärkstem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der handwerklichen und ethnischen Lebensmittelsegmente weltweit | +0.6% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach natürlichen Karamellisierungsmitteln in der Lebensmittelverarbeitung | +0.5% | Global, insbesondere in Backwaren- und Süßwarenzentren | Kurzfristig (≤ 2 Jahre) |

| Anwendung in funktionellen Getränken mit traditionellen Süßungsmitteln | +0.4% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei granulierten und flüssigen Palmzuckerformaten | +0.5% | Global, angeführt von südostasiatischen Verarbeitern und nordamerikanischen Importeuren | Kurzfristig (≤ 2 Jahre) |

| Beliebtheit bei der Süßung von Gourmet- und Spezialitätenkaffee | +0.3% | Nordamerika, Europa, städtisches Asien-Pazifik (Melbourne, Los Angeles, Jakarta) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach unraffiniertem Süßungsmittel mit Spurenmineralen

Das Mineralprofil von Palmzucker – Kalium, Magnesium, Zink und Eisen – positioniert ihn als funktionelle Zutat statt als Rohstoffsüßungsmittel und ermöglicht Premiumpreisgestaltung in Gesundheitslebensmittelkanälen. Der glykämische Index von Kokosnusspalm-Zucker liegt zwischen 35 und 42, deutlich unter dem Wert von 65 für Haushaltszucker, was ihn für die 84 Millionen Verbraucher attraktiv macht, die im Jahr 2024 eine Ernährung mit niedrigem glykämischen Index angenommen haben. Diese Positionierung ist besonders wirksam in Nordamerika und Europa, wo Clean-Label-Vorschriften und die Skepsis der Verbraucher gegenüber künstlichen Zusatzstoffen die Neuformulierung vorantreiben. Der Mineralgehalt variiert jedoch je nach Saftquelle, Verarbeitungsmethode und Lagerbedingungen, was für Industriekäufer, die eine chargenweise Konsistenz benötigen, Qualitätskontrollherausforderungen schafft. Die Produzenten reagieren mit der Implementierung des indonesischen Nationalstandards SNI 01-3743-2021, der einen maximalen Feuchtigkeitsgehalt unter 2 % und Mindestsaccharosewerte vorschreibt, aber die Durchsetzung bleibt bei Kleinbauernkooperativen uneinheitlich, so Tradin Organic.

Expansion der handwerklichen und ethnischen Lebensmittelsegmente weltweit

Der Trend zu Kopi Susu Gula Aren – indonesischer Kaffee mit Palmzuckersirup in Schichten – hat sich von Straßenständen in Jakarta zu Spezialitätencafés in Melbourne und Los Angeles verbreitet und zeigt, wie ethnische Getränke in den Mainstream-Gastronomiebereich übergehen können. Ketten wie Kopi Kenangan und Janji Jiwa haben dieses Format im Inland skaliert, und ihre fotogenen Schichtgetränke fördern das Engagement in sozialen Medien, das jüngeren Verbrauchern den Einstieg erleichtert. Handwerkliche Bäckereien in Europa integrieren Palmzucker in Sauerteig- und Gebäckrezepturen, um eine tiefere Karamellisierung und eine längere Haltbarkeit zu erzielen, und erzielen dabei Aufschläge von 15 % bis 20 % gegenüber konventionellen zuckerbasierten Produkten. Die Herausforderung liegt in der Schulung von Köchen und Produktentwicklern hinsichtlich der Substitutionsverhältnisse: Die hygroskopische Natur von Palmzucker erfordert geringfügige Flüssigkeitsanpassungen bei leichten Biskuits und Baisers, und sein niedrigerer Schmelzpunkt beeinflusst die Textur von Süßwaren. Das 3-Jahres-Stipendium von Tradin Organic aus dem niederländischen Fonds für soziale Nachhaltigkeit, das 2024 angekündigt wurde, richtet sich an 2.275 Kleinbauern in Zentraljava mit Schulungen zu Bio-Integrität und Lebensmittelsicherheit, mit dem Ziel, die Qualität für den Export in handwerkliche und Spezialitätenkanäle zu standardisieren[1]Quelle: Tradin Organic, "Auswirkungsprojekt für sichere, biologische Kokosnusszuckerproduktion gestartet," tradinorganic.com.

Wachsende Nachfrage nach natürlichen Karamellisierungsmitteln in der Lebensmittelverarbeitung

Der geringe Gehalt an reduzierenden Zuckern und die Aminosäuren im Palmzucker beschleunigen Maillard-Reaktionen und liefern tiefere Bräunung und reichhaltigeren Geschmack bei Backwaren, Soßen und Marinaden ohne künstliche Farbstoffe. Dieser funktionelle Vorteil ist besonders wertvoll bei Clean-Label-Formulierungen, bei denen Hersteller Karamellfarbe (E150) und andere synthetische Zusatzstoffe eliminieren möchten. Industrielle Bäckereien setzen granulierten Palmzucker in Keks- und Kuchenteigen ein, um eine gleichmäßige Bräunung und Feuchtigkeitsretention zu erzielen, was die Haltbarkeit im Vergleich zu saccharosebasierten Formulierungen um 10 % bis 15 % verlängert. Der Kompromiss liegt im Preis: Palmzucker wird für konventionelle Qualitäten typischerweise zu USD 4,50 bis USD 6,50 pro Kilogramm FOB und im europäischen Einzelhandel zu USD 15 bis USD 27 pro Kilogramm gehandelt, gegenüber USD 0,50 bis USD 1,00 pro Kilogramm für raffinierten Rohrzucker, so das niederländische Ministerium für auswärtige Angelegenheiten, CBI. Verarbeiter, die auf Premiumsegmente abzielen, können diesen Unterschied absorbieren, aber Massenmarktanwendungen bleiben preissensibel, was die Durchdringung in kostengetriebenen Kategorien wie kohlensäurehaltigen Erfrischungsgetränken und Süßwaren begrenzt.

Anwendung in funktionellen Getränken mit traditionellen Süßungsmitteln

Formulierer funktioneller Getränke integrieren Palmzucker in pflanzliche Milchalternativen, Cold-Brew-Kaffee und trinkfertige Tees, um seinen niedrigen glykämischen Index und seinen Spurenmineralgehalt zu nutzen. Flüssige Palmzuckersirupe lösen sich schnell in kalten Flüssigkeiten auf und eignen sich daher für Smoothies und Proteinshakes, bei denen granulierte Süßungsmittel absetzen oder verklumpen können. Palm Nectar Organics eröffnete 2024 eine Anlage für flüssigen Palmzucker mit einer Kapazität von 4.500 Tonnen in Vietnam, die auf Getränkehersteller in Südostasien und Nordamerika abzielt. Der Eiscreme-Markt in Südostasien setzt Palmzucker in nicht-milchbasierten Formulierungen ein, die in sensorischen Tests für Geschmackskomplexität und Mundgefühl besser abschneiden. Getränkeanwendungen stehen jedoch vor Formulierungsherausforderungen: Die hygroskopische Natur von Palmzucker kann während der Lagerung zur Kristallisation von Sirup führen, und seine Karamellnoten können mit zarten Frucht- oder Blumenaromen in Konflikt geraten, was eine sorgfältige Geschmacksbalancierung erfordert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte industrielle Verarbeitungsinfrastruktur für veredelte Formen | -0.6% | Produktionszentren in Asien-Pazifik (Indonesien, Thailand, Philippinen) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere natürliche Süßungsmittel | -0.5% | Global, insbesondere im preissensiblen nordamerikanischen und europäischen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Bio-Zertifizierung und der Einhaltung von Rückverfolgbarkeitsvorschriften | -0.4% | Kleinbauernregionen in Asien-Pazifik, exportorientierte Produzenten | Langfristig (≥ 4 Jahre) |

| Feuchtigkeitsempfindlichkeit, die zu Verklumpung und Handhabungsproblemen führt | -0.2% | Global, betrifft granulierte Formate in feuchten Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte industrielle Verarbeitungsinfrastruktur für veredelte Formen

Die Palmzuckerproduktion wird nach wie vor von Kleinbauernkooperativen und handwerklichen Verarbeitern dominiert, denen das Kapital und das technische Know-how fehlen, um konsistente granulierte, flüssige und pulverförmige Formate im industriellen Maßstab herzustellen. Etwa 1.400 Plantagen erlebten 2024 Produktionsunterbrechungen aufgrund von Arbeitskräftemangel, und nur USD 260 Millionen der USD 420 Millionen an globalen Lieferketteninvestitionen flossen nach Südostasien, was erhebliche Infrastrukturlücken hinterlässt. Das indonesische Industrieministerium ging im April 2025 eine Partnerschaft mit PalmCo und der Gerak Nusantara Producers Cooperative ein, um die Palmzuckerproduktion aus Ölpalmstämmen zu fördern, und schätzte, dass ein einzelner Baum während einer 1,5- bis 2-monatigen Zapfperiode 6,8 Liter Saft pro Tag liefert, mit einem Nettogewinn von IDR 18 Millionen bis IDR 25 Millionen (ca. USD 1.150 bis USD 1.600) pro Landwirt. Grundlegende Saftverarbeitungsgeräte erfordern jedoch geschätzte IDR 25 Millionen (ca. USD 1.600) pro Hektar, ein prohibitiver Vorabkostenaufwand für Kleinbauern ohne Zugang zu Krediten. Das Ergebnis ist ein zweigeteilter Markt: Große Exporteure wie Big Tree Farms und Asia Palm Coco investieren in zentralisierte Trocknungs- und Granulierungsanlagen, während Kleinbauern Block- und Pastenformen produzieren, die niedrigere Preise erzielen und mit Qualitätskontrollproblemen konfrontiert sind. Diese Infrastrukturlücke schränkt das Angebot an hochwertigen granulierten und flüssigen Formaten ein, die Gastronomie- und Industriekäufer nachfragen, und begrenzt das Marktwachstum.

Herausforderungen bei der Bio-Zertifizierung und der Einhaltung von Rückverfolgbarkeitsvorschriften

Die USDA-Bio-Zertifizierung erfordert eine 36-monatige Übergangszeit, kostet im ersten Jahr USD 500–2.400 und schreibt eine 5-jährige Aufzeichnungspflicht mit Chargencodetracking vom Betrieb bis zum Export vor. Die EU-Bio-Zertifizierung erfordert ein Inspektionszertifikat über das TRACES-System, und die EU-Entwaldungsverordnung schreibt Geolokalisierungsdaten und den Nachweis vor, dass nach dem 31. Dezember 2020 keine Entwaldung stattgefunden hat, so die Europäische Kommission[2]Quelle: Europäische Kommission, "Verordnung über entwaldungsfreie Produkte," Umwelt, environment.ec.europa.eu. Kleinbauern in Indonesien, Thailand und auf den Philippinen verfügen häufig nicht über die Lesekompetenz, die digitalen Werkzeuge und die Verwaltungskapazitäten, um die für die Bio-Zertifizierung erforderliche Dokumentation zu pflegen, und die 36-monatige Übergangszeit, in der sie ihr Produkt nicht als Bio verkaufen können, schafft Liquiditätsprobleme. Das 3-Jahres-Stipendium von Tradin Organic zielt auf diese Lücken ab, indem es Schulungen zu Bio-Integrität, Lebensmittelsicherheit und Rückverfolgbarkeit anbietet, aber das Programm erreicht nur 2.275 Landwirte in Zentraljava, einen Bruchteil der geschätzten 22.000 Palmzapfer im Bezirk Banyumas allein. Das USDA-Kostenteilungsprogramm deckt bis zu USD 750 oder 75 % der Zertifizierungskosten ab, aber viele Kleinbauern sind sich dieser Unterstützung nicht bewusst oder verfügen nicht über die erforderliche Dokumentation, um einen Antrag zu stellen. Das Ergebnis ist ein zweigeteilter Markt: Große Exporteure mit zentralisierten Qualitätskontrollsystemen können die Bio-Zertifizierung erlangen und Aufschläge erzielen, während Kleinbauern in konventionellen Märkten mit niedrigeren Preisen und begrenzten Wachstumsaussichten verbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kokosnusspalme dominiert, Palmyrapalme gewinnt an Dynamik

Kokosnusspalm-Zucker hatte im Jahr 2025 einen Marktanteil von 62,42 % und spiegelt damit seine etablierten Lieferketten, sein mildes Geschmacksprofil und seine weite Verfügbarkeit in Indonesien, auf den Philippinen und in Thailand wider. Dattelpalm-Zucker bedient Nischenmärkte im Nahen Osten und in Nordafrika, wo kulturelle Vertrautheit und Halal-Zertifizierung die Nachfrage antreiben, während Palmyrapalm-Zucker bis 2031 mit einer CAGR von 5,25 % wächst, dem schnellsten Wachstum unter den Produkttypen. Die Palmyrapalme (Borassus flabellifer) liefert bis zu 20 Liter Saft pro Tag und Baum, fast dreimal so viel wie Kokosnusspalmen. Palmyrapalmen benötigen jedoch 12 bis 20 Jahre, um die Reife zu erreichen, was einen kurzfristigen Angebotsengpass schafft, der eine sofortige Skalierung begrenzt. Die Kategorie „Sonstige”, zu der Toddy- und Nipapalm-Zucker gehören, bleibt aufgrund begrenzter Produktionsmengen und regionaler Angebotsengpässe marginal.

Kokosnusspalm-Zucker profitiert von Indonesiens Dominanz; das Land liefert etwa 90 % der weltweiten Produktion, wobei die Region Groß-Banyumas allein 80 % der indonesischen Produktion ausmacht, so ANTARA. Diese Konzentration schafft Angebotsresilienz, aber auch Anfälligkeit: Wetterstörungen, Arbeitskräftemangel oder politische Änderungen in Indonesien können sich auf die globalen Märkte auswirken. Das Wachstum von Dattelpalm-Zucker wird durch begrenzte Saftverfügbarkeit eingeschränkt, da Dattelpalmen hauptsächlich für Früchte und nicht für Saft angebaut werden und das Zapfen die Fruchterträge reduziert. Die Expansion von Palmyrapalm-Zucker wird durch staatliche Unterstützung in Indien und Thailand vorangetrieben, wo die Landwirtschaftsministerien Subventionen für die Verteilung von Setzlingen und Zapfgeräten bereitstellen. Die Produkttypsegmentierung unterstreicht eine strategische Spannung: Käufer, die eine Diversifizierung des Angebots anstreben, erkunden Palmyra- und Dattelpalm-Zucker, aber die Infrastruktur und die Landwirtnetzwerke, die zur Skalierung dieser Alternativen erforderlich sind, bleiben unterentwickelt. Kokosnusspalm-Zucker wird bis 2031 die Dominanz behalten, aber sein Anteil wird abnehmen, wenn die Palmyra- und Dattelpalm-Produktion skaliert.

Nach Form: Granuliert führt, flüssige Formate gewinnen an Bedeutung

Granulierter Palmzucker hatte im Jahr 2025 einen Marktanteil von 41,18 % und wird bis 2031 mit einer CAGR von 6,14 % wachsen, der schnellsten Rate unter den Formtypen, angetrieben durch seine Vielseitigkeit, Lagerstabilität und Kompatibilität mit vorhandenen Backwaren- und Gastronomiegeräten. Flüssige Formate und Sirupformate machten im Jahr 2025 etwa 22 % des Marktes aus und expandieren schnell in trinkfertigen Getränken, Soßen und Schnellrestaurants, wo sie den Auflösungsschritt eliminieren und sich nahtlos in automatisierte Dosiersysteme integrieren. Block- und Pastenformen, die das traditionelle handwerkliche Produkt darstellen, wachsen langsamer, da sie vor der Verwendung gerieben oder aufgelöst werden müssen, was ihre Attraktivität für Industriekäufer einschränkt. PT Rumah Seho Nusantara und andere indonesische Exporteure führten 2024 flüssige Palmzuckersirupe ein, um Getränkehersteller zu bedienen, die operative Effizienz und konsistente Brix-Werte suchen.

Granulierte Formate profitieren vom enzymatischen Kristallisationsverfahren der Royal Pepper Company, das die Haltbarkeit um 40 % verlängert, indem es die Hygroskopizität reduziert und Verklumpungen verhindert. Pulverförmiger Palmzucker, zu feinem Mehl gemahlen, gewinnt in Instantgetränkemischungen und Schokoladensüßwaren an Bedeutung, wo eine schnelle Auflösung entscheidend ist. Die Herausforderung für flüssige Formate liegt in der Logistik: Ein höherer Wassergehalt erhöht das Versandgewicht und den Kühlbedarf, was die Landekosten für Importeure erhöht. Die Produzenten reagieren, indem sie Sirupe auf 75 bis 80 Brix konzentrieren und aseptische Verpackungen anbieten, die die Umgebungshaltbarkeit auf 18 Monate verlängern. Block- und Pastenformen behalten ihre kulturelle Bedeutung in südostasiatischen Küchen, wo sie in traditionellen Desserts und herzhaften Gerichten verwendet werden, aber ihr Wachstum wird durch begrenzte Exportattraktivität und die Notwendigkeit der Verbraucheraufklärung über die Verwendung eingeschränkt. Die Formsegmentierung verdeutlicht eine Zweiteilung: Granulierte Formate dominieren Einzelhandels- und Backwarenkanäle, während flüssige Formate Wachstum in Gastronomie- und Industrieanwendungen erzielen, die operative Effizienz gegenüber traditioneller Präsentation priorisieren.

Nach Kategorie: Konventionell führt, Bio wächst stark

Konventioneller Palmzucker machte im Jahr 2025 58,21 % des Marktes aus und spiegelt damit niedrigere Produktionskosten, etablierte Lieferketten und eine breitere Verfügbarkeit in preissensiblen Einzelhandelskanälen wider. Bio-Palmzucker ist zwar volumenmäßig kleiner, wächst aber bis 2031 mit einer CAGR von 5,48 %, angetrieben durch die Übernahme von USDA-Bio- und EU-Bio-Zertifizierungen bei indonesischen und philippinischen Kleinbauern. Das 3-Jahres-Stipendium von Tradin Organic aus dem niederländischen Fonds für soziale Nachhaltigkeit, das 2024 angekündigt wurde, richtet sich an 2.275 Kleinbauern in Zentraljava mit Schulungen zu Bio-Integrität, Lebensmittelsicherheit und Produktivität, mit dem Ziel, die Qualität für den Export in Premiumkanäle zu standardisieren. Die USDA-Bio-Zertifizierung erfordert eine 36-monatige Übergangszeit, kostet im ersten Jahr USD 500–2.400 und schreibt eine 5-jährige Aufzeichnungspflicht mit Chargencodetracking vom Betrieb bis zum Export vor, was Hürden für Kleinbauern ohne Zugang zu Krediten oder Verwaltungsunterstützung schafft[3]Quelle: US-Landwirtschaftsministerium, "Zertifizierung erlangen – Bio-Zertifizierung," ams.usda.gov.

Bio-Palmzucker erzielt Aufschläge von 30 % bis 50 % gegenüber konventionellen Qualitäten, mit Einzelhandelspreisen von USD 15 bis USD 27 pro Kilogramm in Europa gegenüber USD 4,50 bis USD 6,50 pro Kilogramm FOB für konventionelle Qualitäten, so das Zentrum zur Förderung von Importen. Die Nachfrage nach Bio-Süßungsmitteln wächst, da Clean-Label-Vorschriften und Verbraucherpräferenzen die Neuformulierung vorantreiben. Zentrum und Verwaltungskapazitäten zur Pflege der für die Zertifizierung erforderlichen Dokumentation. Das USDA-Kostenteilungsprogramm deckt bis zu USD 750 oder 75 % der Zertifizierungskosten ab, aber Bewusstsein und Inanspruchnahme bleiben gering. Big Tree Farms und andere große Exporteure investieren in Landwirtunterstützungsprogramme, die Schulungen, Vorauszahlungen und zentralisierte Qualitätskontrolle bieten, um die Bio-Zertifizierung zu erleichtern, aber diese Initiativen erreichen nur einen Bruchteil der Kleinbauernbasis. Die Kategoriesegmentierung unterstreicht eine strukturelle Herausforderung: Bio-Palmzucker bietet höhere Margen und Wachstumspotenzial, aber die Skalierung des Bio-Angebots erfordert nachhaltige Investitionen in die Ausbildung von Landwirten, Rückverfolgbarkeitssysteme und Zertifizierungsunterstützung, die sich viele Kooperativen nicht leisten können.

Nach Anwendung: Backwaren dominieren, Milchprodukte beschleunigen

Backwaren- und Süßwarenanwendungen machten im Jahr 2025 36,44 % der Palmzuckernachfrage aus, angetrieben durch seine funktionellen Vorteile bei Karamellisierung, Feuchtigkeitsretention und Verlängerung der Haltbarkeit. Milchprodukte und Tiefkühldesserts stellen die am schnellsten wachsende Anwendung dar, mit einer CAGR von 5,57 % bis 2031, da Eiscreme-Formulierer raffinierten Zucker ersetzen, um Clean-Label-Anforderungen zu erfüllen und Aufschläge in nicht-milchbasierten Segmenten zu erzielen. Eine ICAR-Studie zeigte, dass Kokosnusszucker raffinierten Zucker in Eiscreme effektiv ersetzt, zum Feststoffgehalt ohne Fett beiträgt und gleichzeitig phenolische Verbindungen und Mineralien erhöht, und nicht-milchbasierte Formulierungen schnitten in sensorischen Tests für Geschmackskomplexität und Mundgefühl besser ab. Der Eiscreme-Markt in Südostasien setzt Palmzucker in nicht-milchbasierten Formulierungen ein, die laktoseintolerante und vegane Verbraucher ansprechen.

Getränke, einschließlich pflanzlicher Milchalternativen, Cold-Brew-Kaffee und trinkfertiger Tees, integrieren Palmzucker, um seinen niedrigen glykämischen Index und seinen Spurenmineralgehalt zu nutzen, und 380 neue funktionelle Lebensmittelprodukte mit Palmzucker wurden 2024 eingeführt. Nahrungsergänzungsmittel und funktionelle Lebensmittel setzen Palmzucker als Clean-Label-Süßungsmittel ein, das mit veganen, Paleo- und Keto-Diäten übereinstimmt, und Global Organics positioniert Kokosnusszucker für diabetikerfreundliche Produkte, die auf die 84 Millionen Verbraucher abzielen, die 2024 eine Ernährung mit niedrigem glykämischen Index angenommen haben. Der Haushaltsgebrauch bleibt bedeutend, insbesondere in Südostasien, wo Palmzucker ein Vorratsregalgrundnahrungsmittel für traditionelles Kochen und Backen ist. Gastronomie- und B2B-Kanäle expandieren, da Restaurants, Cafés und Schnellrestaurants Palmzucker einsetzen, um Menüs zu differenzieren und Clean-Label-Anforderungen zu erfüllen, aber die Einführung wird durch Handhabungskomplexität und höhere Kosten im Vergleich zu raffiniertem Zucker eingeschränkt. Die Anwendungssegmentierung verdeutlicht eine strategische Chance: Milchprodukte und Tiefkühldesserts bieten das höchste Wachstumspotenzial, aber die Erschließung dieses Segments erfordert Formulierungsunterstützung, technische Dokumentation und eine konsistente Versorgung mit granulierten und pulverförmigen Formaten, die industriellen Spezifikationen entsprechen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 50,48 % des Palmzucker-Marktes aus, angeführt von Indonesien, das etwa 90 % des weltweiten Kokosnusspalm-Zuckerangebots ausmachte. Die Region Groß-Banyumas in Zentraljava allein macht 80 % der indonesischen Produktion aus, und die Bezirksbehörden leiteten 2025 einen Übergang von hohen Kokospalmen zu Zwergvarietäten ein, der es Zapfern ermöglicht, bis zu 100 Bäume pro Tag zu ernten gegenüber 25 bei generischen Bäumen, was die Produktivität vervierfacht und die Arbeitssicherheit verbessert, so ANTARA. Thailand und die Philippinen tragen zusätzliches Angebot bei, wobei Thailands Palmyrapalm-Sektor ein Nutzen-Kosten-Verhältnis von 11,30 und eine interne Rendite von 28 % aufweist, was ihn für Kleinbauern wirtschaftlich attraktiv macht. Die Region steht jedoch vor Infrastrukturproblemen: Etwa 1.400 Plantagen erlebten 2024 Produktionsunterbrechungen aufgrund von Arbeitskräftemangel. Das indonesische Industrieministerium ging im April 2025 eine Partnerschaft mit PalmCo und der Gerak Nusantara Producers Cooperative ein, um die Palmzuckerproduktion aus Ölpalmstämmen zu fördern, und schätzte einen Nettogewinn von IDR 18 Millionen bis IDR 25 Millionen (ca. USD 1.150 bis USD 1.600) pro Landwirt, aber grundlegende Saftverarbeitungsgeräte erfordern geschätzte IDR 25 Millionen (ca. USD 1.600) pro Hektar, ein prohibitiver Vorabkostenaufwand für Kleinbauern ohne Zugang zu Krediten, so das Palm Oil Magazine. China, Indien, Japan und Australien stellen wachsende Nachfragezentren innerhalb Asien-Pazifiks dar, angetrieben durch zunehmendes Gesundheitsbewusstsein und die Übernahme pflanzlicher Ernährungsweisen.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,48 % bis 2031, was auf beschleunigtes Importwachstum und Premiumpositionierung in Gesundheitslebensmittel- und Spezialitätenkanälen zurückzuführen ist. Kanada und Mexiko expandieren ebenfalls, wobei Mexiko als Re-Export-Drehscheibe für lateinamerikanische Märkte dient. Europa wächst stetig, wobei Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien und die Niederlande die Nachfrage anführen, angetrieben durch den EUR 47 Milliarden schweren Bio-Markt und strenge Clean-Label-Vorschriften. Die EU-Entwaldungsverordnung, die seit 2023 in Kraft ist, schreibt Geolokalisierungsdaten und den Nachweis vor, dass nach dem 31. Dezember 2020 keine Entwaldung stattgefunden hat, was die Compliance-Komplexität für Exporteure erhöht, die auf europäische Käufer abzielen. Big Tree Farms startete 2024 eine Blockchain-Rückverfolgbarkeitsplattform, um diese Anforderungen zu erfüllen, und 56 Exporteure übernahmen Blockchain zur Herkunftsverifizierung.

Südamerika, angeführt von Brasilien und Argentinien, stellt eine aufkommende Chance dar, wobei Spezialitäten- und Gourmetproduzenten Palmzucker in handwerklichen Backwaren- und Süßwarenanwendungen einsetzen, obwohl die Volumina bescheiden bleiben. Der Nahe Osten und Afrika, einschließlich Saudi-Arabien, der Vereinigten Arabischen Emirate und Südafrikas, expandieren, da Halal-Zertifizierung und gesundheitsbewusste Verbrauchersegmente die Nachfrage antreiben, aber die Marktdurchdringung wird durch begrenzte Vertriebsinfrastruktur und Verbraucherbekanntheit eingeschränkt. Die Philippinen exportierten Muscovado (nicht-zentrifugierten Zucker) zu etwa USD 2,25 pro Kilogramm nach Europa und Japan, wo Käufer bereit sind, Premiumpreise zu zahlen, gegenüber PhP 130 pro Kilogramm (ca. USD 2,30) im Inland, was die im Exportmarkt verfügbare Preisarbitrage verdeutlicht, so das Zentrum zur Förderung von Importen, Europa. Die geografische Segmentierung unterstreicht eine strukturelle Dynamik: Asien-Pazifik wird die Produktionsdominanz behalten, aber die Wertschöpfung verlagert sich in nordamerikanische und europäische Einzelhandels- und Gastronomiekanäle, die höhere Preise pro Kilogramm für zertifizierte Bio- und Single-Origin-Produkte erzielen.

Wettbewerbslandschaft

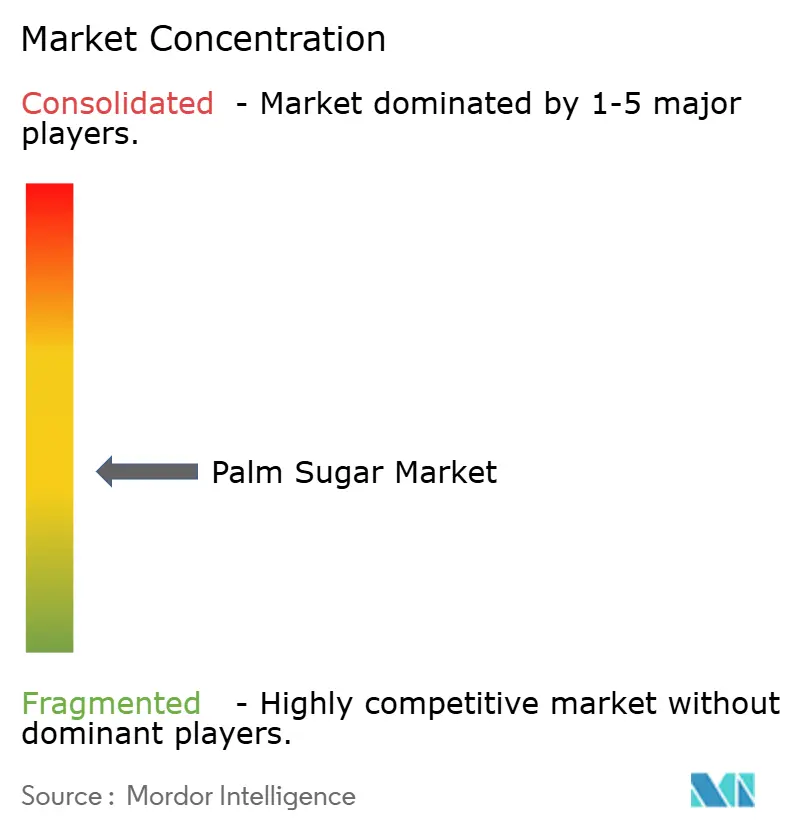

Der Palmzucker-Markt weist eine moderate Fragmentierung auf, was darauf hindeutet, dass die fünf größten Akteure – Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco und Betterbody Foods – zusammen bedeutende, aber nicht dominante Anteile halten und Raum für regionale Spezialisten und Handelsmarkenanbieter lassen. Big Tree Farms sicherte sich im Januar 2026 USD 10 Millionen von Mirova, um sein Landwirtnetzwerk von 17.000 auf 25.000 zu erweitern und die Produktionskapazität zu verdoppeln, und startete gleichzeitig eine Blockchain-Rückverfolgbarkeit, um die Anforderungen der EU-Entwaldungsverordnung zu erfüllen. Das Unternehmen verteilte 2024 42.000 Tonnen und führte im März 2025 Naughty Bali BBQ-Soßen bei Sprouts und Publix ein, was eine Strategie zur Erschließung von nachgelagertem Wert durch Markenverbraucherprodukte demonstriert.

Above Food Ingredients unterzeichnete im Februar 2025 eine Absichtserklärung zur Übernahme von Palm Global Technologies für etwa USD 180 Millionen, wobei Above Foods nachhaltige Lebensmittelsysteme mit den Agrar-Tech-, Fintech- und Kohlenstoffgutschrift-Verbriefungsplattformen von Palm Global kombiniert werden, um Dutzende Millionen von Landwirten in Afrika, Südostasien und Amerika zu unterstützen. Strategiemuster umfassen vertikale Integration in Landwirtnetzwerke, Investitionen in Rückverfolgbarkeit und Zertifizierung sowie Produktformatdiversifizierung zur Bedienung von Einzelhandels-, Gastronomie- und Industriekanälen. Weißflächenchancen bestehen bei Flüssigsirupformaten für Schnellrestaurants, Pulverformaten für Instantgetränkemischungen und aromatisierten Varianten für den Gourmet-Einzelhandel. Aufkommende Disruptoren sind Palm Nectar Organics, das 2024 eine Anlage für flüssigen Palmzucker mit einer Kapazität von 4.500 Tonnen in Vietnam eröffnete, und Royal Pepper Company, das ein enzymatisches Kristallisationsverfahren entwickelte, das die Haltbarkeit um 40 % verlängert.

Die Technologieübernahme beschleunigt sich: 56 Exporteure übernahmen 2024 Blockchain zur Herkunftsverifizierung, und etwa 35 % der Produzenten integrieren fortschrittliche Verarbeitungstechnologie, um die Konsistenz zu verbessern und den Feuchtigkeitsgehalt zu reduzieren. Das 3-Jahres-Stipendium von Tradin Organic aus dem niederländischen Fonds für soziale Nachhaltigkeit richtet sich an 2.275 Kleinbauern in Zentraljava mit Schulungen zu Bio-Integrität, Lebensmittelsicherheit und Produktivität, mit dem Ziel, die Qualität für den Export in Premiumkanäle zu standardisieren. Die Wettbewerbslandschaft unterstreicht eine Zweiteilung: Große Exporteure mit zentralisierten Qualitätskontrollsystemen und Landwirtunterstützungsprogrammen erschließen Premiumsegmente, während Kleinbauernkooperativen in konventionellen Märkten mit niedrigeren Preisen und begrenzten Wachstumsaussichten verbleiben. Die Herausforderung für etablierte Akteure besteht darin, die Bio- und Mehrwertproduktion zu skalieren, ohne Kleinbauernlieferanten zu verprellen, während neue Marktteilnehmer komplexe Zertifizierungsanforderungen navigieren und Landwirtnetzwerke in einem Markt aufbauen müssen, in dem Beziehungen und Vertrauen entscheidend sind.

Führende Unternehmen der Palmzucker-Branche

Big Tree Farms

Medikonda Nutrients

PMA Organics (Lewi's Organics)

Asia Palm Coco

Betterbody Foods & Nutrition LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Big Tree Farms hatte USD 10 Millionen an Investitionen von Mirova gesichert, mit dem Ziel, sein Landwirtnetzwerk von 17.000 auf 25.000 zu erweitern, seine Produktionskapazität zu verdoppeln und eine Blockchain-Rückverfolgbarkeitsplattform zu starten. Dieser Schritt sollte die Ausrichtung auf die EU-Entwaldungsverordnung sicherstellen und Geolokalisierungsdaten sowie den Nachweis der Entwaldungsfreiheit gewährleisten.

- Mai 2025: Die indonesische Regierung erweiterte Zuckerpalmenplantagen als Teil ihrer Strategie zur Förderung der Bioethanolproduktion und zur Stärkung der Energieautarkie.

- April 2025: Das indonesische Industrieministerium ging eine Partnerschaft mit PalmCo/PTPN IV und der Gerak Nusantara Producers Cooperative ein, um die Palmzuckerproduktion aus Ölpalmstämmen zu fördern, und schätzte einen Nettogewinn von IDR 18 Millionen bis IDR 25 Millionen (ca. USD 1.150 bis USD 1.600) pro Landwirt und erforderte geschätzte IDR 25 Millionen (ca. USD 1.600) pro Hektar für grundlegende Saftverarbeitungsgeräte.

Umfang des globalen Palmzucker-Marktberichts

Palmzucker ist ein natürliches Süßungsmittel, das aus dem Saft verschiedener Palmbäume gewonnen wird und für seinen reichen Geschmack und seine minimale Verarbeitung bekannt ist. Der Palmzucker-Markt ist nach Produkttyp, Form, Kategorie, Anwendung und Geografie segmentiert. Nach Produkttyp umfasst der Markt Kokosnusspalm-Zucker, Dattelpalm-Zucker, Palmyrapalm-Zucker und Sonstige wie Toddy- und Nipapalm-Zucker. Nach Form ist der Markt in granuliert, flüssig/Sirup und Blöcke/Paste unterteilt. Nach Kategorie ist der Markt in Bio- und konventionelle Produkte unterteilt. Basierend auf der Anwendung deckt der Markt Backwaren und Süßwaren, Getränke, Milchprodukte und Tiefkühldesserts, Nahrungsergänzungsmittel und funktionelle Lebensmittel, Haushaltsverbrauch, Gastronomie/B2B und sonstige Anwendungen ab. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD Millionen) durchgeführt.

| Kokosnusspalm-Zucker |

| Dattelpalm-Zucker |

| Palmyrapalm-Zucker |

| Sonstige (Toddy, Nipa usw.) |

| Granuliert |

| Flüssig/Sirup |

| Blöcke/Paste |

| Bio |

| Konventionell |

| Backwaren und Süßwaren |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Nahrungsergänzungsmittel und funktionelle Lebensmittel |

| Haushalt |

| Gastronomie/B2B |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kokosnusspalm-Zucker | |

| Dattelpalm-Zucker | ||

| Palmyrapalm-Zucker | ||

| Sonstige (Toddy, Nipa usw.) | ||

| Nach Form | Granuliert | |

| Flüssig/Sirup | ||

| Blöcke/Paste | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke | ||

| Milchprodukte und Tiefkühldesserts | ||

| Nahrungsergänzungsmittel und funktionelle Lebensmittel | ||

| Haushalt | ||

| Gastronomie/B2B | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Palmzucker-Markt derzeit und wie sind seine Wachstumsaussichten?

Der Palmzucker-Markt wird im Jahr 2025 auf USD 1,78 Milliarden bewertet und soll bis 2031 USD 2,22 Milliarden erreichen, was einer prognostizierten CAGR von 3,74 % von 2026 bis 2031 entspricht.

Welches Format wächst am schnellsten im Palmzucker-Markt?

Granulierter Palmzucker wird voraussichtlich bis 2031 eine CAGR von 6,14 % verzeichnen, dank Lagerstabilität und Kompatibilität mit industriellen Backwarengeräten, wie von Mordor Intelligence berichtet.

Wie groß ist die nordamerikanische Chance?

Nordamerika verzeichnet die höchste regionale CAGR von 5,48 %, angetrieben durch Spezialitätenkaffee, funktionelle Getränke und Clean-Label-Backwarenreformulierungen.

Wer sind die führenden Unternehmen?

Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco und Betterbody Foods verankern gemeinsam die Wettbewerbslandschaft, halten aber nur einen moderaten kombinierten Anteil, was Raum für neue Marktteilnehmer lässt.

Was sind die wichtigsten Hemmnisse für die Einführung von Palmzucker?

Begrenzte Verarbeitungsinfrastruktur, Wettbewerb durch günstigere natürliche Süßungsmittel, Zertifizierungskosten und feuchtigkeitsbedingte Handhabungsprobleme dämpfen gemeinsam das Wachstumspotenzial, basierend auf den Erkenntnissen von Mordor Intelligence.

Seite zuletzt aktualisiert am: