コーンミール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

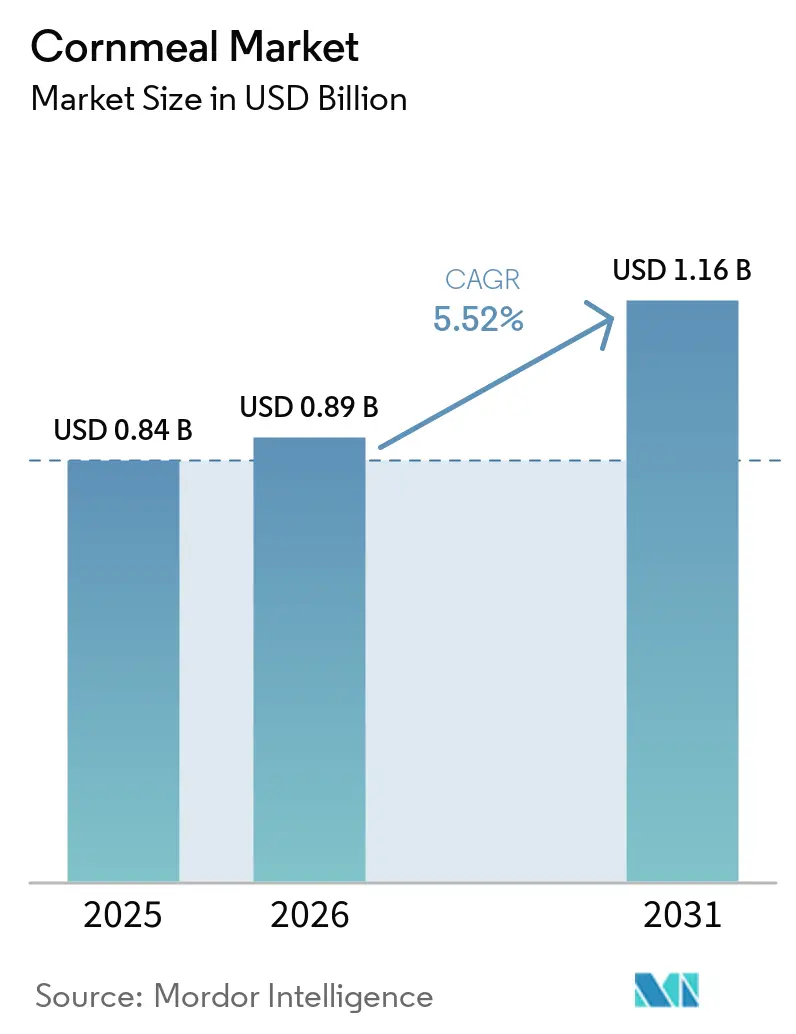

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーンミール市場分析

コーンミール市場規模は2025年に8億4,000万米ドルと評価され、2026年の8億9,000万米ドルから2031年には11億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.52%です。天然グルテンフリー主食への消費者需要の高まり、マサ、ポレンタ、グリッツを使用するエスニック料理の採用加速、コーティングおよびブレッディングブレンドに対する安定した産業需要が引き続きコーンミール市場を支えています。グルテン交差接触、マイコトキシン限度値、透明性の高いラベリングに関する規制上の注目が、メーカーを専用の認定製粉ラインへと誘導しています。米国の堅調なトウモロコシ収穫量と比較的安定した2026年先物価格が加工業者にコスト見通しを提供する一方、ブルーおよびオーガニック品種の契約農業がプレミアムブランドの差別化されたサプライ確保を支援しています。同時に、フードサービスチェーンが地域をまたいでコーンミールベースのコーティングを標準化し、クイックサービスおよびコンビニエンス業態への浸透を深めています。

主要レポートのポイント

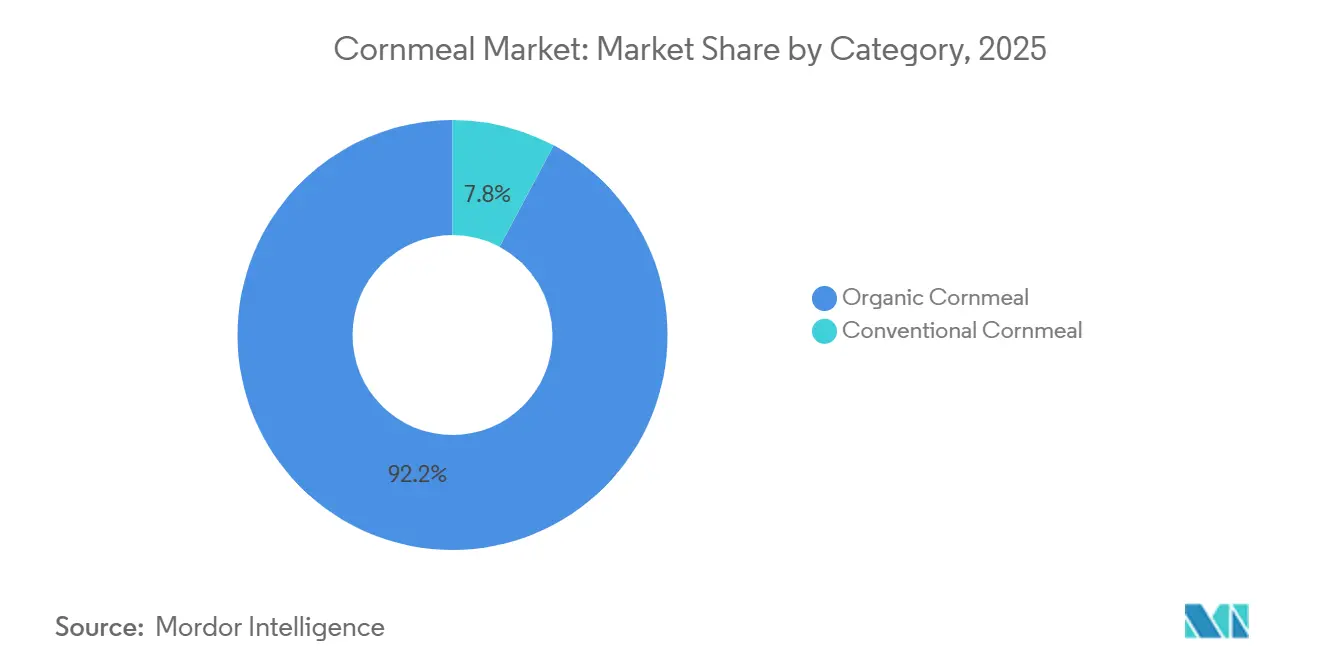

- カテゴリー別では、従来型は2025年にコーンミール市場シェアの92.25%を占め、オーガニック品種は2031年までCAGR 7.46%で拡大しています。

- 製品タイプ別では、イエローコーンミールが2025年に59.08%の収益シェアでトップとなり、ブルーコーンミールは2026年から2031年にかけてCAGR 6.68%で拡大すると予測されています。

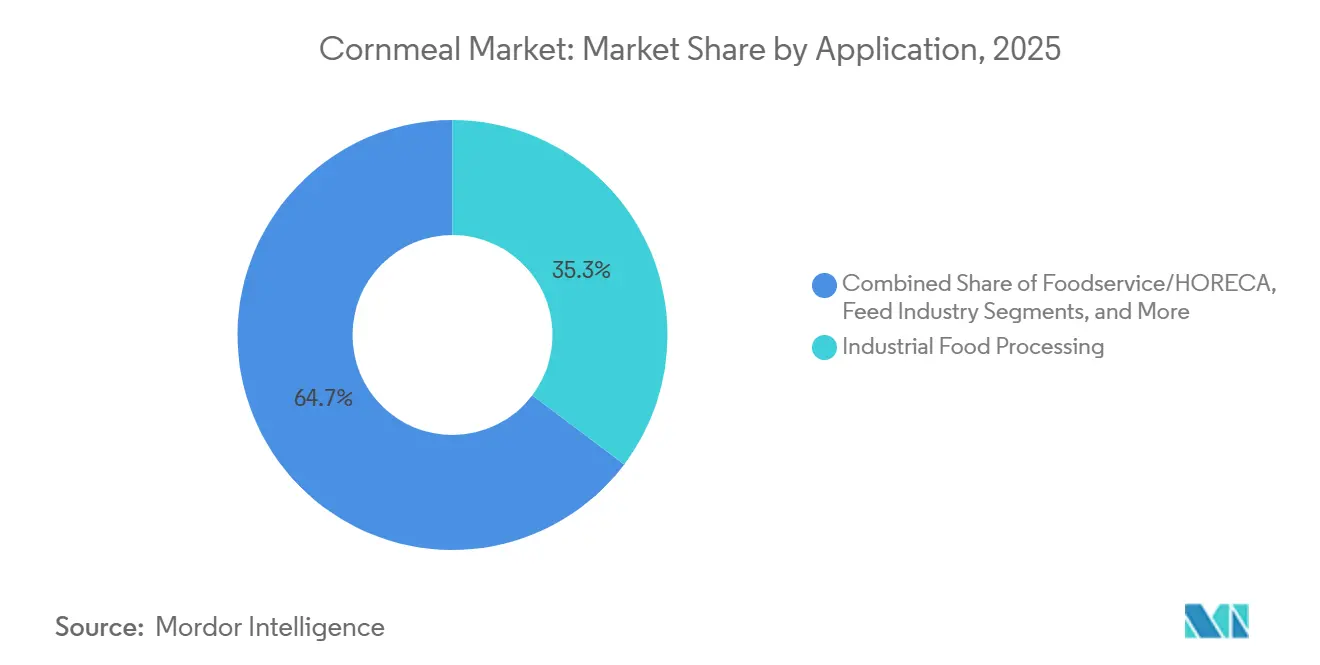

- 用途別では、産業用食品加工が2025年のコーンミール市場の35.28%を占め、小売セグメントは2031年までCAGR 6.84%で最も速い成長を記録すると予測されています。

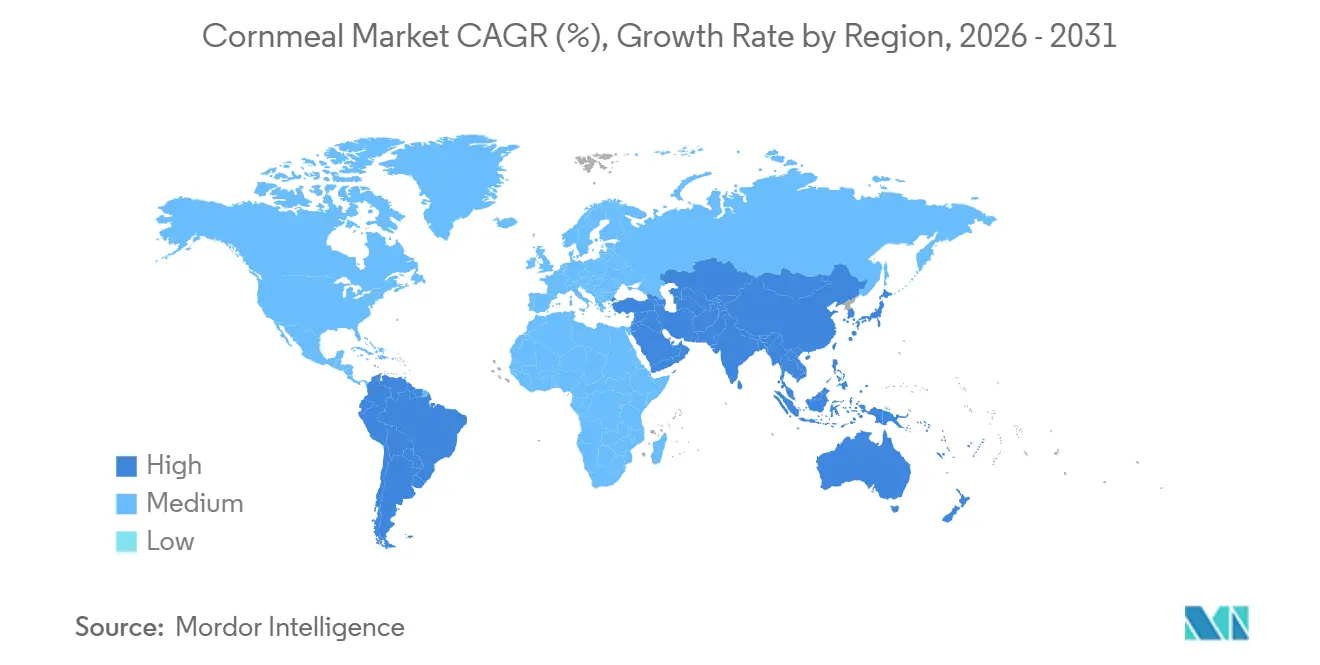

- 地域別では、北米が2025年の収益の32.22%を占め、アジア太平洋は2031年までCAGR 6.45%で最も速く成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコーンミール市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グルテンフリー主食原料への需要増加 | +0.9% | 北米と欧州に集中したグローバル | 中期(2~4年) |

| エスニック・地域料理消費の拡大 | +0.7% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 調理済み・インスタントミールミックスの成長 | +0.6% | 北米、欧州、アジア太平洋の主要都市圏 | 中期(2~4年) |

| コーティングおよびブレッディング用途での使用増加 | +0.5% | 北米と欧州のフードサービスが牽引するグローバル | 短期(2年以内) |

| トウモロコシベース原料を使用するスナック産業の拡大 | +0.8% | アジア太平洋とラテンアメリカが成長するグローバル | 中期(2~4年) |

| オーガニックおよび非GMOコーンミール製品の成長 | +0.4% | 北米と欧州のプレミアム小売チャネル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリー主食原料への需要増加

セリアック病の有病率と非セリアックグルテン感受性が、グルテンフリーラベリングに関する規制上および商業上の勢いを促進しています。米国食品医薬品局(FDA)は2026年1月にグルテン交差接触防止および原材料開示に関する情報提供要請を発行し、これはFDA遵守方針ガイドセクション555.250においてグルテン含有原材料の必須表示およびアレルゲンリストへのグルテン追加を求めた市民請願に応えたものです[1]出典:米国食品医薬品局、「遵守方針ガイド:第555.400条 人間用食品中のアフラトキシン」、fda.gov。2025年9月に発効したUSDA食品安全検査局指令7230.1は、「ビッグ9」アレルゲンフレームワークの下で正確な管理とラベリングを必要とする原材料リストにグルテンを追加し、連邦機関全体での監視強化を示しています。コーンミールは、確立されたサプライチェーンと加工インフラを持つ天然グルテンフリーの小麦粉代替品として恩恵を受けています。メーカーが焼き菓子、コーティング、スナックベースをグルテンフリー表示に適合させるよう再処方するにつれ、小売浸透が加速しており、小麦粉が従来提供していた結合性、食感、中立的な風味というコーンミールの機能特性を活用しています。交差接触に関する規制強化は、小麦ベース施設のコンプライアンスコストも引き上げており、広範な施設分離なしにグルテンフリー認証を取得できる専用トウモロコシ製粉事業を間接的に優遇しています。

エスニック・地域料理消費の拡大

米国成人の間でのメキシコ料理消費が増加しており、タコスが最も好まれる品目であり、ナチョスがコーンチップ需要をさらに押し上げています。食料品店が成人全体およびヒスパニック系消費者が消費するメキシコ料理の大部分を占めており、家庭でのトルティーヤ、マサハリナ、コーンミールの調理に対する堅調な小売需要を示しています。ヒスパニック系成人は他の人口統計グループと比較してメキシコ料理消費の有病率が2~3倍高く、この層の購買力と人口増加がトウモロコシベース主食への持続的な需要を支えています。USDA FSRGによると、メキシコ料理は食べた日の1日のエネルギー摂取量の約30%を占め、夕食が消費機会の48%を占めており、一人当たりの消費量を押し上げる食事中心の使用を示唆しています。メキシコ料理を超えて、イタリアのポレンタ、コロンビアとベネズエラのアレパ粉、サハラ以南アフリカの発酵トウモロコシ粥に対する地域的な嗜好が多様な需要ベクターを生み出しています。アジア太平洋および中東市場における移住パターンと都市化が、トウモロコシベース製品を新たな消費者セグメントに紹介していますが、小麦や米の主食と比較して浸透はまだ初期段階にあります。

調理済み・インスタントミールミックスの成長

利便性主導の消費が、ミールキットサービスと調理済み食品フォーマットの普及に伴いコーンミール需要を再形成しています。コーンミールの常温保存性、短い調理時間、ブレッディング、バッター、副菜への多用途性が、半調理済み原材料を求める時間に追われた家庭のニーズに合致しています。産業用食品加工業者は、最小限の準備で済むインスタントポレンタ、コーンブレッドミックス、コーティングシステムに細かいコーンミールグレードを組み込んでいます。2025年を通じて加速・持続したeコマース食料品チャネルへのシフトが、以前は限られた小売棚スペースに直面していたオーガニック、石臼挽き、エアルーム品種などの特殊コーンミール製品の流通リーチを拡大しました。フードサービス事業者、特にクイックサービスレストランは、品質を標準化し人件費を削減するために、チキンテンダー、魚のフィレ、野菜のフリッターに事前混合コーンミールコーティングを採用しています。Agro Spectrum Indiaによると、Cargillの2026年4月のSaatvik Agroとのパートナーシップによるインド・マディヤプラデーシュ州での1日500トン(1,000トンへの拡張可能)のトウモロコシ製粉工場設立は、調理済み食品およびインスタント食品セグメントにおけるデンプン誘導体および加工トウモロコシ原材料への国内需要増加に対応するための戦略的ポジショニングを反映しています。この施設は、都市化と共働き世帯がコンビニエンスフードの採用を促進しているインド北部・西部市場を対象としています。

コーティングおよびブレッディング用途での使用増加

コーンミールの粗い食感と接着特性により、揚げ物および焼き物タンパク質のコーティングシステムにおける好ましい原材料となっています。フードサービスおよび産業用食品加工セグメントは、鶏肉、魚介類、野菜にカリカリの外皮を実現するためにコーンミールを活用しており、粒子サイズは用途に合わせて調整されています:粗いグレードはラスティックコーティング用、細かいグレードは均一なブレッディング用です。特にアジア太平洋および中東市場でのクイックサービスレストランチェーンのグローバル展開が、コーンミールを小麦粉やデンプンと組み合わせたコーティング処方を標準化しています。揚げ物中のトランス脂肪酸とアクリルアミド生成を削減するための規制圧力が再処方の取り組みを促しており、小麦粉と比較したコーンミールの低タンパク質含有量は、最適化された揚げプロトコルと組み合わせることでアクリルアミド前駆体を削減できます。さらに、アレルゲン感受性消費者向けのグルテンフリーコーティングシステムおよびハラール認証フードサービス事業者は、コーンミールをベース原材料として指定することが増えています。全米穀物飼料協会によると、産業用加工業者は一貫した粒子サイズ分布と水分含有量を必要とする自動化されたパン粉ライン(脱胚芽コーンミールの脂肪含有量が2.25%未満)に投資しており、脱胚芽製品に対するFDAフモニシン指針の2ppmを満たすための需要を促進しています。この仕様は、精密な分画とマイコトキシン管理が可能な製粉業者に品質プレミアムをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トウモロコシ供給におけるマイコトキシン汚染への感受性 | -0.6% | 高温多湿・熱帯地域および不適切な保管において深刻なグローバル | 短期(2年以内) |

| トウモロコシ商品市場のボラティリティによる価格変動 | -0.5% | 先物市場と輸出フローを通じたグローバルな波及 | 短期(2年以内) |

| 代替粉(小麦、米、オーツ麦、アーモンド)との競合 | -0.4% | 北米、欧州、都市部のアジア太平洋 | 中期(2~4年) |

| トウモロコシ収穫量に対する気候影響への脆弱性 | -0.3% | 米国中央平原、ラテンアメリカの一部、サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トウモロコシ供給におけるマイコトキシン汚染への感受性

アフラトキシンとフモニシンは、コーンミールサプライチェーンに持続的な品質および規制上のリスクをもたらしています。FDAの遵守方針ガイドセクション555.400は、人間用食品中の総アフラトキシンに対して20ppbのアクションレベルを設定しており、フモニシン指針は脱胚芽乾式製粉コーンミール(脂肪含有量2.25%未満)に対して2ppm、全粒または部分脱胚芽製品に対して4ppmを規定しています。FDAは2024年9月にマイコトキシン監視プログラムを更新し、アフラトキシン、フモニシン、デオキシニバレノール、オクラトキシンA、ゼアラレノン、T-2/HT-2毒素を含む12種の分析物を同時検出するマルチマイコトキシンLC-MS/MS法C-003を採用し、検出感度を高め、執行措置を可能にしました。米国食品医薬品局によると、2026年4月10日に公表された輸入警告23-14は、インド、メキシコ、ガーナ、グアテマラからの最近の追加を含む複数の国からのトウモロコシ粉およびボルテッドミール出荷に対して、マイコトキシン基準値を満たさなかったとして物理的検査なしの留置を義務付け、解放のために食品分析のための実験室認定(LAAF)認定試験を要求しています。マイコトキシン汚染は気候依存性があり、高温乾燥後の高湿度条件はフモニシン産生フザリウム属菌を促進し、アフラトキシン産生アスペルギルス属菌は収穫前、収穫中、収穫後保管中の温暖・多湿環境で繁殖します。NC州立大学エクステンションによると、ノースカロライナ州立大学の3年間の研究では、1エーカーあたり7.5~10ポンドで施用したバイオコントロール株AF36とAfla-Guardがアフラトキシンレベルを低下させ、Bt交配種Viptera(N78S-3111)がアフラトキシンとフモニシン汚染の両方を大幅に低下させたことが判明しましたが、殺菌剤の施用は一貫性のない結果をもたらしました。製粉業者は、汚染リスクの高い地域からの低コストトウモロコシの調達と、バイオコントロールおよびハイブリッド選択を実施するサプライヤーからのプレミアム価格トウモロコシの調達との間でトレードオフに直面しており、試験および拒否コストが原材料費に2~5%を追加しています。

トウモロコシ商品市場のボラティリティによる価格変動

トウモロコシ商品価格はコーンミール生産コストに直接影響しますが、2026年は相対的な安定を示しています。USDAリスク管理局の2026年2月の価格発見では、2026年12月のトウモロコシ先物の予測価格が1ブッシェルあたり4.62米ドルと設定され、2025年の4.70米ドルから0.08米ドル低下し、ボラティリティ係数は15年間で最低の0.15となり、収益保護プレミアムを低下させ、十分な供給に対する市場の期待を示しています。USDA ERSによると、USDAの2025年5月の飼料見通しでは、2025/26年シーズン平均農場価格が1ブッシェルあたり4.20米ドルと予測され、158億2,000万ブッシェルの記録的な米国トウモロコシ生産量と11.6%の在庫対使用比率に支えられていますが、26億7,500万ブッシェルの強い輸出需要と59億ブッシェルの高い飼料使用量が価格下落リスクを緩和しています。USDA ERSによると、エタノール需要は55億ブッシェルで安定しており、米国トウモロコシ生産量の約3分の1を消費し、大規模な総供給にもかかわらず食品グレード製粉向けの利用可能性を制限しています。国際価格動態はボラティリティをもたらしており、農業・加工食品輸出開発局によると、ブラジルの1.8%の穀物輸出税と60キログラムバッグあたり0.40米ドルの追加手数料の可能性が輸出価格を引き上げ競争力を低下させる一方、アルゼンチンは輸出税を引き下げて出荷を促進し、中国は米国農産物輸入の一部関税免除を撤廃し、需要を南米産地にシフトさせています。ヘッジプログラムが限られたコーンミール加工業者は、天候ショックや輸出急増によるトウモロコシ価格急騰時にマージン圧縮に直面しますが、Archer Daniels Midlandの2024年10-Kでは、短期的な価格変動を緩和するための業界慣行を示す12ヶ月間の予想月次トウモロコシ製粉量の9~26%をヘッジしていることが開示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型の優位性の中でオーガニックが勢いを増す

従来型コーンミールは2025年に市場の92.25%を占め、確立されたサプライチェーン、コスト優位性、フードサービス、産業加工、小売チャネル全体での広範な受容に支えられています。その優位性は、製粉における規模の経済、低い原材料コスト、動物飼料から人間消費まで複数の用途にわたる柔軟性によって支えられており、加工業者が設備稼働率を最適化し商品価格のボラティリティを緩和することを可能にしています。しかし、このセグメントは成熟した断片化されたサプライヤー環境で運営されており、持続的な価格圧力をもたらしています。マージンは、USDA ERSによると年間約55億ブッシェルの米国トウモロコシをエタノール生産に転用する競合需要によってさらに制約されており、食品グレードトウモロコシの利用可能性を逼迫させています。非GMOコーンミールは、オーガニック製品と同様に認識されることが多いですが、遺伝子組み換え作物栽培が支配的な地域では構造的なサプライ制約に直面しています。インドでは、トウモロコシ生産がデフォルトで非GMOであり2025/26年に4,300~4,400万メトリックトンに達しましたが、国内エタノール混合政策が700~900万メトリックトンをバイオ燃料に転用し、USDA FASインドが報告するようにネパール、ブータン、バングラデシュ、ベトナムなどの主要市場への輸出可能量を削減しました。USDA FAS北京によると、中国では、トウモロコシ粉に対する高い輸入関税(割当内59%、割当外90%)が国内の従来型生産者を支援しますが、非GMO輸入に依存するメーカーの投入コストを増加させます。これらの圧力にもかかわらず、従来型コーンミールはその多用途性により回復力を維持しており、産業加工でのコーティング、ブレッディング、押し出しスナック、フードサービスでのポレンタやコーンブレッドなどの主食用途、家畜飼料への配合など、過剰供給期間中の需要安定化に役立っています。

オーガニックコーンミールは、市場のより小さなシェアを占めていますが、USDA国家有機プログラムなどの認証基準と非GMOプロジェクト認証原材料に対する小売業者の要件の増加に牽引され、2026年から2031年にかけてCAGR 7.46%で拡大すると予測されています。供給成長は、合成投入物と害虫防除方法の制限による従来型ハイブリッドと比較した10~20%の収量減少を含む固有の生産上の課題によって制約されており、これが農場出荷価格プレミアム30~50%を維持しています。需要は主に北米と欧州に集中しており、Whole Foods、Sprouts、専門食料品店などの小売業者がオーガニック製品に積極的に棚スペースを割り当てています。主要食品企業による戦略的取り組みがカテゴリー開発をさらに支援しており、例えばGeneral Millsの2025年11月のCascadian Farmシリアルへのカーンザ多年生穀物の使用を大幅に拡大するコミットメントは、学術機関や農家インセンティブプログラムとの協力を通じてサステナビリティ志向の原材料を拡大する取り組みを強調しており、このアプローチはオーガニックコーンミールにも拡張される可能性があります。それにもかかわらず、オーガニック認証のための3年間の移行期間の要件(この期間中、生産者はプレミアム価格へのアクセスなしに高いコストを負担する)が、作付面積拡大のペースを引き続き制限しています。

製品タイプ別:イエローコーンミールがリード、ブルー品種がプレミアムを獲得

イエローコーンミールは2025年に市場の59.08%を占め、イエローデントコーンハイブリッドの広範な栽培、強い消費者認知度、焼き菓子、揚げ物、産業用途にわたる多用途性に支えられています。その主導的地位は農学的利点によって強化されており、ハイブリッドイエローデントコーンは安定した収量、倒伏耐性、機械収穫との適合性を提供し、生産コストを低下させ一貫した供給を確保します。加工の観点から、製粉業者は均一なカーネルサイズ、低い水分変動性、信頼性の高いデンプン対タンパク質比率のためにイエローコーンを好み、標準化された生産と産業仕様への準拠を容易にします。対照的に、ホワイトコーンミールはより地域的に集中した市場、特に中南米、サハラ以南アフリカ、米国南部で提供されており、トルティーヤ、グリッツ、粥などの製品に伝統的に使用されています。グルテンフリーベーキングミックスやポレンタなどの用途でイエローコーンミールと競合しますが、その穏やかな風味と明るい色のため、目の健康ポジショニングを支持するルテインとゼアキサンチンを含むイエローコーンに見られるカロテノイド含有量が欠けています。赤や多色のエアルームコーンミールを含む他の品種は、独特の風味プロファイルと産地ナラティブがニッチな消費者に訴求する職人的・専門小売チャネルに限定されていますが、一貫性のない供給と高いコストがより広い市場浸透を制限しています。

ブルーコーンミールは、栄養的差別化とプレミアムポジショニングに牽引され、2026年から2031年にかけてCAGR 6.68%で成長すると予測されています。アントシアニン抗酸化物質を含み、ニューメキシコ州立大学が指摘するように、デンプン消化性の違いにより商業用イエローハイブリッドと比較して8~20%高いタンパク質含有量と低いグリセミックインデックスを示します。しかし、生産上の制約は依然として重大であり、収量はハイブリッドデントコーンの1エーカーあたり8,000~10,000ポンドと比較して1,000~4,000ポンドの範囲であり、カーネル色強度、13%未満の水分レベル、10%未満のストレスクラック、2%未満の異型カーネルを含む厳格な品質パラメータを持つ契約農業の取り決めが必要です[2]出典:Lois Grant、「ニューメキシコにおけるブルーコーン生産とマーケティング」、ニューメキシコ州立大学、nmsu.edu。カーネルサイズも製品品質に影響し、小さいカーネルはより際立った風味と深い色を生み出しますが、大きいカーネルは白いデンプン質胚乳の割合が高く、色強度を低下させ等級差をもたらします。ブルーコーンミールは主に、健康意識の高い消費者、専門食品生産者、米国南西部とメキシコの伝統的なヘリテージ製品を求めるエスニック市場を対象としています。アントシアニンは抗酸化物質関連のポジショニングを支持しますが、その生物学的利用能と健康上の利点に関する科学的証拠は限られており、FDAによって承認された適格健康強調表示はありません。さらに、ブルーコーンの開放受粉の性質により農家は望ましい形質のために種子を保持・選択育種できますが、この遺伝的変動性は大規模加工に課題をもたらし、製品の一貫性を維持するための収穫後選別を必要とします。

用途別:産業規模と小売成長の融合

産業用食品加工は2025年に市場シェアの35.28%を占め、コーティングおよびブレッディングシステム、押し出しスナック、焼き菓子用原材料ブレンドに牽引されています。全米穀物飼料協会によると、産業用食品加工業者は胚芽画分がマイコトキシンを濃縮し賞味期限を短縮するため、FDAのフモニシン指針2ppmを満たすために脂肪含有量2.25%未満の脱胚芽コーンミールを優先します。国立医学図書館によると、クイックサービスレストランチェーン向けのコーティングシステムは、均一な接着性と揚げパフォーマンスを確保するために、通常ミール用300~600ミクロン、細かいミール用212~300ミクロンの一貫した粒子サイズ分布を必要とします。Agro Spectrum Indiaによると、Cargillの2026年4月のSaatvik Agroとのパートナーシップによるインド・マディヤプラデーシュ州での1日500トン(1,000トンへの拡張可能)のトウモロコシ製粉工場設立は、食品産業向けデンプン誘導体を対象としており、インド北部・西部の加工食品メーカーへの対応という戦略的ポジショニングを反映しています。フードサービス/HORECA(ホテル、レストラン、ケータリング)はポレンタ、コーンブレッド、揚げ物バッターにコーンミールを使用しており、需要は飲食客数とメニューイノベーションに連動しています。飼料産業は、家禽、豚、水産養殖のタンパク質とエネルギー源として規格外コーンミールとコーングルテンミールを吸収し、過剰供給期間中の需要下限を提供しています。その他の用途にはペットフード、工業用デンプン、発酵基質が含まれますが、食品用途と比較して量は少ないです。

小売は2026年から2031年にかけてCAGR 6.84%で拡大しており、eコマース浸透、ミールキット採用、グルテンフリーおよびエスニック料理への消費者関心から恩恵を受けています。USDA FSRGによると、小売コーンミール販売は北米に集中しており、米国成人が消費するメキシコ料理の44%が食料品店から調達されており、家庭でのトルティーヤ、タマレ、コーンブレッド調理のためのマサハリナ、コーンミール、コーン粉への持続的な需要に転換されています。eコマースプラットフォームは、石臼挽き、オーガニック、エアルームなどの特殊コーンミールブランドが限られた小売棚スペースを競うことなくニッチな消費者にリーチすることを可能にしますが、物流コストと製品の脆弱性(石臼挽きコーンミールの高い脂肪含有量が賞味期限を短縮する)が収益性を制約しています。フードサービス事業者は人件費圧力とメニュー簡素化トレンドに直面しており、現場での準備を必要とするバルクコーンミールよりも事前混合コーティングとバッターを好む傾向があり、付加価値産業製品への需要をシフトさせています。コーングルテンミールと規格外コーンミールに対する飼料産業の需要は、人間用食品の過剰供給期間中の価格支持を提供しますが、飼料価格は大豆粕とDDGS(蒸留乾燥穀物と可溶物)の競合に敏感であり、USDA FASインドによるとインドのDDGS供給はエタノール生産の拡大に伴い2024/25年の320万メトリックトンから2025/26年には420万メトリックトンに増加すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界コーンミール収益の32.22%を占め、USDAによると167億5,000万ブッシェルの記録的な米国トウモロコシ収穫量と1ブッシェルあたり4.00米ドルのシーズン平均農場価格に支えられ、原料調達コストが改善しました。26億7,500万ブッシェルの輸出量は比較的逼迫しているが安定した供給条件を維持し、エタノール生産が総生産量の約3分の1を吸収し、脱胚芽コーンミールの価格を間接的に支持しました。メキシコでは、トルティーヤへの強い文化的需要が国内生産と輸入を通じてホワイトおよびイエローコーンミールの消費を引き続き促進しており、カナダのトウモロコシ作付面積の4%増加はまだ大幅な輸出可能余剰を生み出しておらず、特殊製粉製品の輸入への地域の依存を維持しています。さらに、北米は認定グルテンフリー製粉インフラの採用をリードしており、厳格なFDA規制への準拠を反映し、国際市場での加工業者の競争優位性を提供しています。

アジア太平洋は2031年までCAGR 6.45%で最も速い成長を記録すると予想されています。インドは2025/26年に約4,300万メトリックトンのトウモロコシを生産しましたが、USDAが報告するように政府のエタノール混合政策が最大900万メトリックトンをバイオ燃料生産に転用し、食品グレード加工向けの供給を逼迫させました[3]出典:Santosh K. Singh、「穀物・飼料アップデート」、USDA海外農業局ニューデリー、usda.gov。マディヤプラデーシュ州でのCargillの1日500トン製粉施設などの投資は、加工食品およびコンビニエンスフードへの地域の需要増加を浮き彫りにしています。USDAによると、中国では高い輸入関税(割当内59%、割当外90%)が国内生産者を保護し、スナック製品への需要増加にもかかわらず輸入浸透を制限し続けています。東南アジア全体では、トウモロコシの使用は主に動物飼料に集中していますが、バブルティー店や揚げスナック販売店などのフードサービス業態の急速な拡大がコーンミールベースのコーティングの使用を徐々に増加させており、特殊輸入品の潜在的な成長機会を示しています。

欧州では輸入への依存が高まっており、特にイタリアのポレンタ生産者とドイツのグルテンフリーベーカリーセグメントからの需要を満たすためです。再生農業を促進する政策イニシアチブが将来の特殊トウモロコシ生産を支援する可能性がありますが、短期的な市場安定性はウクライナやブラジルなどの主要輸出国からの供給に密接に結びついています。ラテンアメリカでは、ブラジルの1億3,200万メトリックトンの生産量が主要なグローバルサプライヤーとしての役割を強調していますが、地域はサフリーニャ植え付けの遅延など天候関連リスクにさらされており、世界的な価格動態に影響を与える可能性があります。アフリカでは、トウモロコシは主に粥などの主食に使用されており、産業製粉能力はまだ発展の初期段階にあります。それにもかかわらず、収穫後インフラの改善と地域貿易協定の実施が、パッケージコーンミールとインスタントグリッツの台頭を促進しており、大陸を長期的な成長市場として位置付けています。

競合環境

コーンミール市場は中程度の集中度を示しており、大規模な垂直統合加工業者と多数の地域製粉会社の両方が存在しています。主要プレーヤーは、構造化された調達とリスク軽減戦略を通じて事業を拡大し、投入コストのボラティリティを管理し続けています。例えば、Archer Daniels Midlandは2024年に炭水化物ソリューションセグメントを通じて1,854万1,000メトリックトンのトウモロコシを加工し、112億3,400万米ドルの収益を生み出しながら、価格変動を管理するために予想月次トウモロコシ製粉量の約9~26%をカバーするヘッジ戦略を採用しました。戦略的ポートフォリオの再編も明らかであり、Bungeの2025年7月の北米乾式トウモロコシおよびマサ製粉資産(6施設と約600名の従業員を含む)のGrain Craftへの売却に反映されており、BungeがグローバルバリューチェーンにフォーカスしながらGrain Craftのトウモロコシベース原材料への拡大を支援することを可能にしています。同様に、Cargillの2026年4月のSaatvik Agroとのパートナーシップによるマディヤプラデーシュ州での1日500トン(1,000トンへの拡張可能)製粉施設設立は、新興都市市場での加工トウモロコシ誘導体への需要増加を取り込む取り組みを強調しています。

下流統合とブランドポジショニングは、バリューチェーン全体で主要な競争戦略であり続けています。PepsiCoのFrito-Lay部門は、トルティーヤチップとコーンスナックポートフォリオを支援するために垂直統合された調達・加工能力から恩恵を受けており、Goya FoodsやEmpresas Polar(P.A.N.)などの企業はラテンアメリカと米国ヒスパニック市場全体でマサハリナセグメントで強いポジションを維持しています。同時に、Bob's Red Mill、Heartland Mill、Shagbark Seed & Millなどの地域・専門製粉業者は、オーガニック認証、石臼挽き生産方法、エアルームコーン品種の使用を通じて差別化し、より高いマージンの小売ニッチを獲得しています。業界全体で、戦略的優先事項には垂直統合、地理的拡大、製品多様化が含まれます。さらに、バイオコントロール方法やBtハイブリッド採用などの農業投入物と品質管理への投資がマイコトキシン汚染を削減するために活用されており、ノースカロライナ州立大学の研究では、AF36バイオコントロールやViperaハイブリッドなどのアプローチがアフラトキシンとフモニシンレベルを大幅に低下させ、規制コンプライアンスを支援し試験コストを削減できることが示されています。

新興成長機会は製品イノベーションとサプライチェーン差別化に集中しています。これには、契約農業とハイブリッド開発を通じたブルーコーンミール生産の拡大、遺伝子組み換え作物に制限のあるアジア太平洋市場への非GMOコーンミール輸出の拡大、オーガニック石臼挽きコーンミールや調理済みポレンタキットなどの付加価値小売製品の開発が含まれます。新規参入者と小規模プレーヤーは、従来の小売制限を回避するためにeコマースチャネルをますます活用しており、プレミアム消費者にアピールするためにトレーサビリティ、再生農業、ヘリテージ穀物のナラティブを強調しています。技術的進歩も競合環境を形成しており、産業用途向けの一貫した粒子サイズを達成するための精密製粉、規制基準を満たすためのLC-MS/MSなどのマルチマイコトキシン試験方法の採用、オーガニックおよび非GMOサプライチェーンのトレーサビリティのためのブロックチェーンの使用に焦点が当てられています。さらに、米国FDAの2024年9月の遵守プログラム7307.001の更新(マイコトキシンコンプライアンスと輸入警告23-14からの解除のために食品分析のための実験室認定(LAAF)認定試験を要求する)などの規制動向が、コンプライアンス要件を高め、認定実験室能力へのアクセスを持つ加工業者を優遇しています。

コーンミール産業リーダー

Archer Daniels Midland Company

PepsiCo, Inc.

Bunge Global SA

Cargill, Incorporated

Shagbark Seed & Mill

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Cargillは、Saatvik Agro Processorsとのパートナーシップのもと、インド・マディヤプラデーシュ州グワリオルにトウモロコシ製粉工場を開設し、初期能力は1日500トン、1,000トンへの拡張が可能です。

- 2025年7月:Grain Craftは、6施設、トランスロード/パッケージング施設、流通倉庫を含むBungeの北米乾式トウモロコシ製粉資産の取得を完了しました。

- 2025年7月:BungeとViterraが合併を完了し、穀物調達リーチが強化された拡大されたアグリビジネスを創出しました。

- 2025年1月:Cargillは、動物栄養流通能力を強化するためにCompana Pet BrandsからU.S.の飼料工場2施設を取得しました。

世界コーンミール市場レポートの範囲

コーンミールは乾燥トウモロコシ(コーン)から作られた粗い粉であり、食品加工、料理用途、動物飼料における主食原材料として広く使用されています。コーンミール市場はカテゴリー、製品タイプ、用途、地域によって区分されています。カテゴリー別では、市場はオーガニックコーンミールと従来型コーンミールを含みます。製品タイプ別では、市場はイエローコーンミール、ホワイトコーンミール、ブルーコーンミール、その他の品種に区分されています。用途別では、市場は産業用食品加工、フードサービス/HORECA、飼料産業、小売、その他の用途をカバーしています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が含まれています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で実施されています。

| オーガニックコーンミール |

| 従来型コーンミール |

| イエローコーンミール |

| ホワイトコーンミール |

| ブルーコーンミール |

| その他 |

| 産業用食品加工 |

| フードサービス/HORECA |

| 飼料産業 |

| 小売 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | オーガニックコーンミール | |

| 従来型コーンミール | ||

| 製品タイプ別 | イエローコーンミール | |

| ホワイトコーンミール | ||

| ブルーコーンミール | ||

| その他 | ||

| 用途別 | 産業用食品加工 | |

| フードサービス/HORECA | ||

| 飼料産業 | ||

| 小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コーンミール市場の現在の規模と今後の方向性は?

コーンミール市場規模は2026年に8億9,000万米ドルであり、2031年までに11億6,000万米ドルに達すると予測されており、CAGR 5.52%を記録しています。

コーンミール需要が最も速く成長している地域はどこですか?

アジア太平洋は2031年までCAGR 6.45%で拡大すると予測されており、インドのコンビニエンスフードブームと中国の関税保護された国内加工基盤に支えられています。

コーンミールカテゴリー区分において、どのセグメントがリードし、どのセグメントが最も速く成長していますか?

従来型コーンミールは2025年に92.25%のシェアを獲得し、オーガニックセグメントは2031年までCAGR 7.46%で最も速い成長を示しています。

ブルーコーンミールは少量にもかかわらずなぜ注目を集めているのですか?

ブルーコーンミールはアントシアニン抗酸化物質、8~20%高いタンパク質、魅力的なヘリテージストーリーを持ち、低い圃場収量が供給を制限しているにもかかわらずCAGR 6.68%を促進する要因となっています。

規制当局はコーンミール製造にどのような影響を与えていますか?

FDAのより厳格なマイコトキシン監視とグルテン交差接触ラベリングに関する継続的な取り組みが、製粉業者を認定グルテンフリーラインと厳格な毒素試験に向かわせており、参入への技術的障壁を高めています。

最終更新日: