Marktgröße und Marktanteil Sheabutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

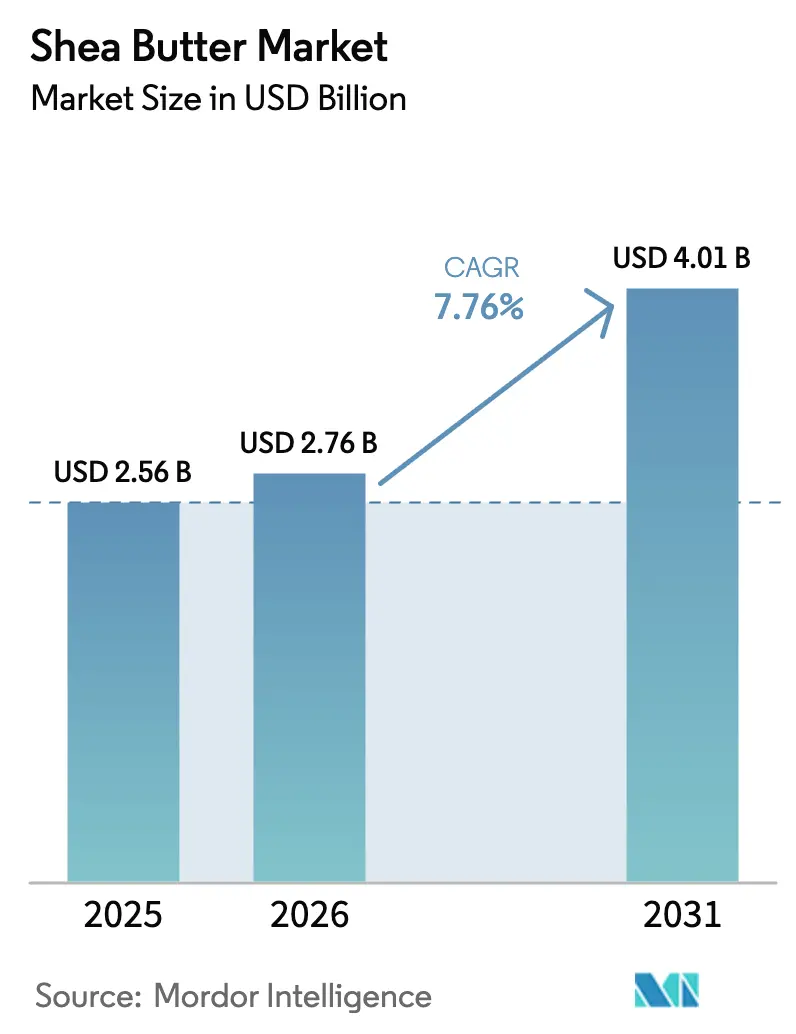

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

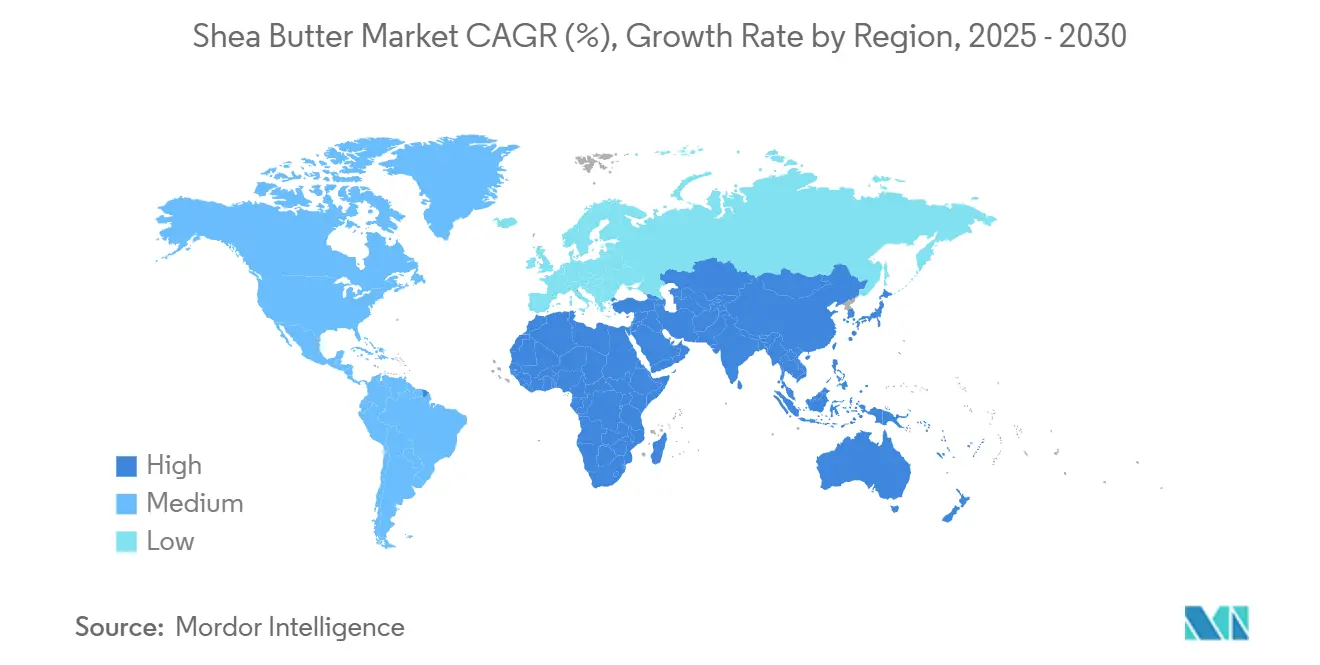

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sheabutter-Marktanalyse von Mordor Intelligence

Die Marktgröße für Sheabutter wird voraussichtlich von 2,56 Milliarden USD im Jahr 2025 und 2,76 Milliarden USD im Jahr 2026 auf 4,01 Milliarden USD bis 2031 anwachsen, was einem CAGR von 7,76 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von Rohkernexporten hin zu veredelte Buttern und Fraktionen, da westafrikanische Regierungen die Exportvorschriften verschärfen und globale Marken transparente Beschaffung zusagen. Trends hin zu Clean-Label-Körperpflegeprodukten und der Bedarf von Lebensmittelherstellern nach Kakaobutter-Alternativen stärken den Sheabutter-Markt, während Zulassungen der FDA und der EFSA regulatorische Hürden in Nordamerika und Europa beseitigen. Die Nachfrage im Asien-Pazifik-Raum nimmt zu, da China und Indien pflanzenbasierte Kosmetika übernehmen und beginnen, sheabasierte Kakaobutter-Äquivalente zuzulassen. Gleichzeitig helfen Fraktioniertechnologie, Blockchain-Rückverfolgbarkeit und Biomasseenergiesysteme den Verarbeitern, gleichbleibende Qualität und einen geringeren CO₂-Fußabdruck anzubieten.

Wichtigste Erkenntnisse des Berichts

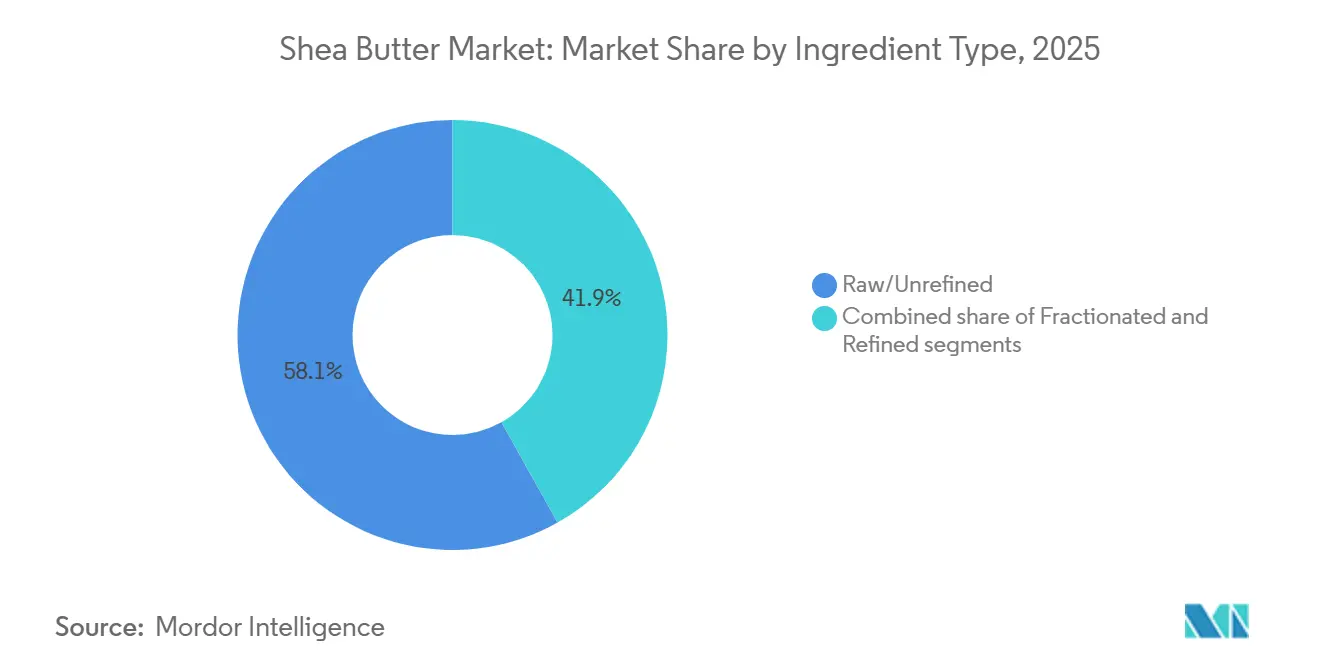

- Nach Zutatentyp entfiel auf rohe oder unraffinierte Sheabutter im Jahr 2025 ein Umsatzanteil von 58,13 %, während fraktionierte Formate bis 2031 mit einem CAGR von 8,44 % wachsen.

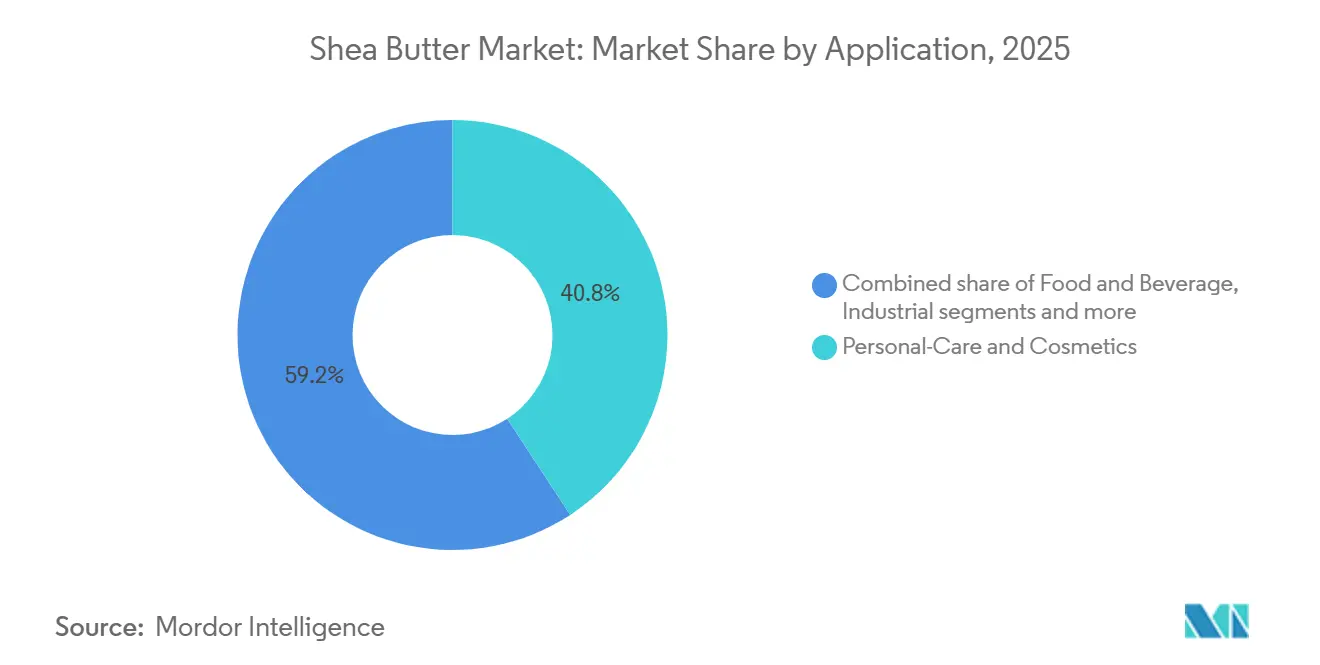

- Nach Anwendung entfiel auf Körperpflege im Jahr 2025 ein Volumenanteil von 40,78 %, während Lebensmittel und Getränke bis 2031 mit einem CAGR von 8,12 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,91 %, und für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 ein CAGR von 7,76 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Sheabutter-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-, Bio- und pflanzenbasierten Körperpflegezutaten | +2.1% | Global, konzentriert in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendung als funktionelles Lipid und Kakaobutter-Alternative in Lebensmittelformulierungen | +1.8% | Global, Beschleunigung im Asien-Pazifik-Raum in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| GRAS/FDA-Zulassungen zur Unterstützung breiterer Lebensmittelanwendungen in den Vereinigten Staaten und der Europäischen Union | +1.3% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherbewusstsein für therapeutische und ernährungsphysiologische Vorteile | +0.9% | Global, frühe Dynamik im Asien-Pazifik-Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für nachhaltig beschaffte und fair gehandelte Zutaten | +1.2% | Kernmarkt Europäische Union, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Verarbeitungstechnologien zur Verbesserung von Ausbeute und Qualitätskonsistenz | +0.8% | Produktionszentren in Westafrika (Ghana, Burkina Faso, Nigeria) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-, Bio- und pflanzenbasierten Körperpflegezutaten

Die Verbrauchernachfrage nach Clean-Label-, Bio- und pflanzenbasierten Körperpflegezutaten verändert die Produktentwicklungsstrategien, wobei Sheabutter als Schlüsselkomponente in Haut- und Haarpflegeformulierungen hervortritt. Die wachsende Präferenz für Transparenz und natürlich gewonnene Zutaten treibt Marken dazu an, synthetische Chemikalien durch minimal verarbeitete Alternativen wie Sheabutter zu ersetzen, die den Clean-Label-Erwartungen entsprechen. Ihr pflanzenbasierter Ursprung unterstützt auch die wachsende vegane und tierversuchsfreie Schönheitsbewegung und macht sie zu einer vielseitigen Zutat in Premium- und Massenmarktprodukten. Daten der National Sanitation Foundation aus dem Jahr 2024 zeigen, dass 74 % der Verbraucher Bio-Zutaten in Körperpflegeprodukten priorisieren, was den Einfluss von Verbraucherpräferenzen auf Beschaffungs- und Formulierungsentscheidungen unterstreicht [1]Quelle: National Sanitation Foundation (NSF), "74 % der Verbraucher halten Bio-Zutaten in Körperpflegeprodukten für wichtig," nsf.org . Dieser Trend hat Hersteller dazu veranlasst, Rückverfolgbarkeit und ethische Beschaffung zu betonen, insbesondere aus westafrikanischen Lieferketten, in denen die Sheabutter-Produktion konzentriert ist. Lieferanten wie AAK AB und Ghana Nuts Company Limited reagieren darauf, indem sie ihre Portfolios mit zertifizierter Bio- und Fairtrade-Sheabutter erweitern, um den sich wandelnden Marktanforderungen gerecht zu werden. Darüber hinaus treibt die Konvergenz von Clean-Beauty-Trends, Nachhaltigkeitsanforderungen und regulatorischem Druck die Einführung multifunktionaler natürlicher Zutaten voran, wobei die feuchtigkeitsspendenden und hautbarriere-reparierenden Eigenschaften der Sheabutter einen Mehrwert bieten. Indie- und Direktverbrauchermarken verstärken die Nachfrage zusätzlich, indem sie Clean-Label-Aussagen als Wettbewerbsvorteil nutzen und damit die Rolle der Sheabutter im globalen Körperpflegemarkt festigen.

GRAS/FDA-Zulassungen zur Unterstützung breiterer Lebensmittelanwendungen in den Vereinigten Staaten und der Europäischen Union

Jüngste regulatorische Zulassungen in den Vereinigten Staaten und der Europäischen Union beeinflussen die Einführung von Sheabutter in der Lebensmittelherstellung erheblich, indem sie langjährige regulatorische Herausforderungen angehen. Die GRAS-Bestimmungen (Generally Recognized as Safe) der US-amerikanischen FDA für Shea-Olein (GRN 850, 2020) und Shea-Stearin (GRN 1116, 2024) haben deren Verwendung in Produkten wie Backwaren, Süßwarenbeschichtungen und Milchalternativen ermöglicht, wobei Verwendungsmengen von bis zu mindestens 10 % des gesamten Fettgehalts zulässig sind [2]Quelle: Food and Drug Administration (FDA), "GRAS Notice GRN 1116 Agency Response Letter," fda.gov. Diese Entwicklung steht im Einklang mit dem Bestreben der Lebensmittelindustrie nach kosteneffizienten und funktional vergleichbaren Alternativen zu Kakaobutter, insbesondere als Reaktion auf volatile Kakaopreise und Versorgungsengpässe. Ebenso hat die erneute Bewertung der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 gemäß der Verordnung (EG) Nr. 258/97 die Sicherheit von Sheabutter bestätigt und ihre Anwendung auf stark regulierte Kategorien wie Säuglingsnahrung und medizinische Ernährung ausgeweitet. Diese Fortschritte stärken das Vertrauen der Hersteller und fördern Investitionen in Forschung und Entwicklung für sheabasierte Formulierungen in genussmittel- und funktionellen Lebensmittelkategorien. Lieferanten wie Bunge Loders Croklaan haben ihre Sheazutaten-Portfolios erweitert, um der wachsenden Nachfrage gerecht zu werden, während die regulatorische Angleichung zwischen den USA und der EU einen reibungsloseren grenzüberschreitenden Handel erleichtert und Standards für multinationale Hersteller harmonisiert. Verbesserte Anforderungen an Rückverfolgbarkeit und Qualitätssicherung fördern zudem standardisierte und konforme Lieferketten und positionieren Sheabutter als vielseitige und regulatorisch abgesicherte Zutat in der Lebensmittelindustrie.

Wachsendes Verbraucherbewusstsein für therapeutische und ernährungsphysiologische Vorteile

Das anhaltende Verbraucherinteresse an den therapeutischen und ernährungsphysiologischen Eigenschaften von Sheabutter treibt ihre Entwicklung von einer herkömmlichen Kosmetikzutat zu einer Schlüsselkomponente in dermatologischen und nutraceutischen Anwendungen voran. Diese Transformation wird durch die unverseifbare Fraktion untermauert, die bioaktive Verbindungen wie Lupeol, α-Amyrin und β-Amyrin enthält, die für ihre entzündungshemmenden und wundheilenden Eigenschaften bekannt sind. Wissenschaftliche Validierungen, darunter eine Übersichtsarbeit aus dem Jahr 2024 im Journal of Cosmetic Dermatology, haben die Wirksamkeit von Sheabutter bei der Behandlung von Erkrankungen wie atopischer Dermatitis und Photoaging bestätigt und diese Vorteile auf Triterpernalkohole zurückgeführt, die Cyclooxygenase-2 hemmen und Hautentzündungen reduzieren. Diese Erkenntnisse veranlassen Formulierer, Sheabutter als aktiven therapeutischen Wirkstoff in Dermokosmezeutika und medizinischer Hautpflege neu zu positionieren. Darüber hinaus werden pharmazeutische Sheaextrakte in fortschrittlichen Wundversorgungsprodukten eingesetzt, die mit Protokollen für diabetische Geschwüre und postoperative Erholung übereinstimmen, indem sie die Kollagensynthese und die Reparatur der Hautbarriere fördern. Während die regulatorischen Rahmenbedingungen für medizinische Anwendungen noch inkonsistent sind, fördert die laufende Forschung schrittweise die Akzeptanz. Parallel dazu gewinnen nutraceutische Anwendungen an Bedeutung, insbesondere in Japan und Südkorea, wo orale Shea-Nahrungsergänzungsmittel für die Gelenkgesundheit vermarktet werden. Lieferanten wie Sophim reagieren auf diese Trends, indem sie hochreine Shea-Unverseifbares für pharmazeutische und kosmetische Anwendungen entwickeln und damit ihre Wertschöpfungskette und ihr Marktpotenzial weiter ausbauen.

Zunehmende Präferenz für nachhaltig beschaffte und fair gehandelte Zutaten

Nachhaltig beschaffte und fair gehandelte Zutaten beeinflussen Kaufentscheidungen zunehmend, angetrieben durch ein gesteigertes Umwelt- und Sozialbewusstsein bei Verbrauchern und Unternehmen. In Europa beispielsweise priorisierten 51 % der Verbraucher im Jahr 2024 umweltverträglich nachhaltige Lebensmittel, wie von Südzucker berichtet, was die wachsende Bedeutung von Nachhaltigkeit bei der Zutatenbeschaffung unterstreicht [3]Quelle: Südzucker AG, "Südzucker Sweet Trends Report 2024," suedzucker.com. Sheabutter, die überwiegend wild geerntet im afrikanischen Sheagürtel

gewonnen wird, ist gut positioniert, um diese Nachfrage zu befriedigen, da ihr Produktionsprozess im Vergleich zu Plantagenölen wie Palmöl nachhaltiger ist. Fairtrade-Zertifizierung steigert ihre Attraktivität zusätzlich, indem sie eine gerechte Einkommensverteilung und verbesserte Arbeitsbedingungen gewährleistet, insbesondere für von Frauen geführte Kooperativen, die an der Ernte und Verarbeitung beteiligt sind. Diese Verlagerung hin zu ethischer Beschaffung veranlasst Käufer, zertifizierte Lieferketten einzuführen, die Rückverfolgbarkeit, Transparenz und ESG-Konformität betonen. Unternehmen wie Savannah Fruits Company reagieren darauf, indem sie Bio- und Fairtrade-zertifizierte Sheabutter anbieten, um den Erwartungen des europäischen Marktes gerecht zu werden. Darüber hinaus treiben Bedenken hinsichtlich Entwaldung und Klimawandel Investitionen in Wiederaufforstung und verantwortungsvolle Erntepraktiken voran und sichern die langfristige Resilienz der Lieferkette. Da Marken zunehmend umstrittene Zutaten wie Palmöl durch nachhaltige Alternativen ersetzen, gewinnt Sheabutter in Lebensmittel- und Körperpflegeanwendungen an Bedeutung. Die Übereinstimmung von Verbrauchernachfrage, regulatorischem Druck und unternehmerischen Nachhaltigkeitszielen stärkt weiterhin die Position von Sheabutter als bevorzugte ethische Zutat weltweit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität im Sheanuß-Angebot aufgrund klimatischer und saisonaler Abhängigkeiten | -1.4% | Westafrika (Ghana, Burkina Faso, Nigeria, Mali, Côte d'Ivoire) | Kurzfristig (≤ 2 Jahre) |

| Qualitätsinkonsistenz und Verfälschungsrisiken in unraffinierten Lieferketten | -0.9% | Global, akut in unregulierten westafrikanischen Exportkanälen | Mittelfristig (2–4 Jahre) |

| Hohe Preissensitivität bei Industrie- und B2B-Käufern | -0.7% | Global, konzentriert im Asien-Pazifik-Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch alternative natürliche Buttern und Öle | -0.8% | Global, insbesondere Nordamerika, Europäische Union und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität im Sheanuß-Angebot aufgrund klimatischer und saisonaler Abhängigkeiten

Der Sheabutter-Markt steht vor erheblichen Herausforderungen aufgrund der Volatilität im Sheanuß-Angebot, das stark von klimatischen und saisonalen Faktoren beeinflusst wird. Die Produktion hängt weitgehend von wild wachsenden Sheabäumen in Westafrika ab, mit begrenztem Potenzial für kontrollierten Anbau. Unregelmäßige Niederschlagsmuster, anhaltende Trockenperioden und saisonale Erntezyklen wirken sich direkt auf die Nusserträge aus und verursachen Schwankungen bei der Verfügbarkeit von Rohstoffen und den Preisen. Politische Störungen verschärfen diese Probleme zusätzlich, wie Nigerias Verlängerung seines einjährigen Exportverbots bis Februar 2027 zeigt, das im Februar 2026 angekündigt wurde und schätzungsweise 350.000–500.000 Tonnen jährliches Nussangebot – fast 40 % der weltweiten Produktion – aus dem Markt genommen hat, wie die African Trade Chamber berichtet. Diese Angebotsverknappung hat internationale Käufer gezwungen, alternative Quellen in Ländern wie Ghana, Burkina Faso und Côte d'Ivoire zu suchen, wo frühere Exportbeschränkungen in den Jahren 2024–2025 das Angebot bereits verknappt hatten, was zusätzliche Beschaffungsherausforderungen schafft. Hersteller, die auf gleichbleibende Mengen für die groß angelegte Lebensmittel- und Körperpflegeproduktion angewiesen sind, kämpfen mit erhöhter Volatilität der Inputkosten und Unsicherheit in der Lieferkette. Unternehmen diversifizieren ihre Beschaffungsstrategien und schließen herkunftsspezifische Partnerschaften, um diesen Herausforderungen zu begegnen, obwohl solche Übergänge logistische Komplexitäten und Zeit erfordern. B2B-Akteure wie IOI Loders Croklaan erweitern Multi-Herkunfts-Beschaffungsnetzwerke, um regionale Risiken zu mindern, aber die Abhängigkeit von klimasensitiver und geografisch konzentrierter Produktion schränkt die Wirksamkeit dieser Strategien weiterhin ein und beeinträchtigt die langfristige Preis- und Bestandsplanung.

Qualitätsinkonsistenz und Verfälschungsrisiken in unraffinierten Lieferketten

Qualitätsinkonsistenz und Verfälschungsrisiken in unraffinierten Lieferketten stellen erhebliche Herausforderungen für die Sheabutter-Industrie dar, was größtenteils auf die fragmentierten und halbformellen Beschaffungspraktiken in Westafrika zurückzuführen ist. Die Qualität von unraffinierter Sheabutter ist sehr variabel und wird von Faktoren wie Sammelmethoden, Lagerbedingungen und Verarbeitungstechniken beeinflusst. Beispielsweise können die Gehalte an freien Fettsäuren (FFA) von 2 % bei frisch verarbeitetem Material auf über 15 % bei schlecht gelagerten oder gealterten Chargen ansteigen, was sich direkt auf die Produktstabilität, den Geruch und die Eignung für kosmetische und lebensmitteltechnische Formulierungen auswirkt. Diese Variabilität erschwert großtechnische Herstellungsprozesse, da standardisierte Inputs unerlässlich sind, um die Produktwirksamkeit und Haltbarkeit zu gewährleisten, was häufig zu Chargenablehnungen und erhöhten Qualitätsprüfungskosten führt. Darüber hinaus untergräbt das Risiko der Verfälschung mit billigeren Fetten oder Ölen in informellen Lieferketten das Vertrauen und die Rückverfolgbarkeit, insbesondere für internationale Käufer mit strengen Compliance-Anforderungen. Da die Nachfrage nach Premium-, Clean-Label- und klinisch wirksamen Produkten wächst, ist der Bedarf an hochreinen und konsistenten Rohstoffen kritisch geworden. Hersteller entscheiden sich zunehmend für raffinierte oder zertifizierte Sheabutter-Varianten, um diese Probleme zu beheben, obwohl die höheren Kosten die Gewinnmargen belasten. Lieferanten wie Olam Food Ingredients investieren in integrierte Beschaffungsnetzwerke und Qualitätskontrollsysteme, um die Rückverfolgbarkeit zu verbessern und die Variabilität zu reduzieren, aber das Erreichen gleichmäßiger Qualität im großen Maßstab bleibt eine komplexe Herausforderung aufgrund der Abhängigkeit von saisonalen, kleinbäuerlich geprägten Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Fraktionierung erschließt Premium-Anwendungen

Rohe/unraffinierte Sheabutter hatte im Jahr 2025 den größten Marktanteil und trug 58,13 % zum Umsatz bei. Ihre Dominanz ist auf ihre traditionelle und handwerkliche Nutzungsbasis zurückzuführen, die in Premium-Natur- und Biokosmetika nach wie vor bedeutend ist. Der hohe Unverseifbares-Gehalt von roher Sheabutter – bis zu 17 % im Vergleich zu 3–5 % bei raffinierten Varianten – unterstützt Aussagen über Bioaktivität und minimale Verarbeitung und spricht Verbraucher an, die natürliche und biologische Formulierungen suchen. Gleichzeitig bedient raffinierte Sheabutter weiterhin mittelständische Kosmetik- und Körperpflegemarken, die standardisierte Farbe, Geruch und Fettsäurezusammensetzung zu geringeren Kosten priorisieren. Dieses Segment profitiert besonders von der steigenden Nachfrage in den Märkten des Asien-Pazifik-Raums, wo kosteneffiziente Formulierungen, die grundlegende Sicherheits- und Wirksamkeitsstandards erfüllen, stark nachgefragt werden.

Fraktionierte Sheabutter-Derivate wie Stearin und Olein entwickeln sich zum am schnellsten wachsenden Segment und sollen von 2026 bis 2031 mit einem CAGR von 8,44 % wachsen. Industrielle Käufer verlagern sich zunehmend auf diese Derivate aufgrund ihrer präzisen Schmelzprofile, verbesserten Stabilität und Formulierungskonsistenz, die mit den sich entwickelnden Anwendungsanforderungen in Lebensmitteln und Kosmetika übereinstimmen. Regulatorische Entwicklungen wie die GRAS-Zulassung von AAK AB (GRN 1116) für Shea-Stearin im Jahr 2024 und Produktinnovationen wie Bunge Limiteds Coberine 206, das die Haltbarkeit von Schokolade verlängert, beschleunigen diesen Übergang weiter. Diese Fortschritte positionieren fraktionierte Shea-Derivate als skalierbare Hochleistungslösungen für industrielle Anwendungen und ermöglichen gleichzeitig eine gezielte Produktentwicklung in verschiedenen Endverbrauchskategorien.

Nach Anwendung: Lebensmittelformulierungen übertreffen das Wachstum der Kosmetikbranche

Im Jahr 2025 entfiel auf das Segment Körperpflege und Kosmetik der größte Anteil am Sheabutter-Markt, der 40,78 % der Gesamtnachfrage ausmachte. Dieses Segment bleibt robust, insbesondere in Premium-Naturschönheitskategorien, wo die Nachfrage nach biologischen, minimal verarbeiteten und bioaktiven Zutaten hoch ist. Das Wachstum konzentriert sich auf hochwertige Bereiche wie Clean-Label-Hautpflege und Dermokosmezeutika und nicht auf Massenmarktprodukte. Darüber hinaus entwickeln sich pharmazeutische und nutraceutische Anwendungen zu Nischen-, aber vielversprechenden Segmenten. In Regionen wie Japan und Südkorea werden orale Shea-Unverseifbares-Nahrungsergänzungsmittel für die Gelenkgesundheit vermarktet und nutzen dabei ihre entzündungshemmenden Eigenschaften, die in der topischen Dermatologie validiert wurden. Industrielle Anwendungen, einschließlich Biolubrikantien, Kerzen und Seifenbasen, sorgen für Marktstabilität, indem sie Ausgaben niedrigerer Qualität und Überschussproduktion aufnehmen und so das Gleichgewicht bei Schwankungen der Kosmetiknachfrage sicherstellen. Diese diversifizierte Anwendungsbasis verringert die Abhängigkeit von einem einzigen Endverbrauchssektor und stärkt die Resilienz der Lieferkette.

Lebensmittel- und Getränkeanwendungen gewinnen an Dynamik und sollen bis 2031 mit einem CAGR von 8,12 % wachsen. Dieses Wachstum wird durch regulatorische Zulassungen, Kakaopreisvolatilität und die zunehmende Verbraucherpräferenz für entwaldungsfreie Fette angetrieben. Hersteller suchen aktiv nach nachhaltigen und kosteneffizienten Alternativen zu Kakaobutter, insbesondere in Süßwaren- und Backwaren, ohne die Funktionalität zu beeinträchtigen. Regulatorische Klarheit in wichtigen Märkten senkt Markteintrittsbarrieren und ermöglicht es Formulierern, sheabasierte Zutaten in gängige Lebensmittelanwendungen zu integrieren. Nachhaltigkeitsbedenken veranlassen auch multinationale Lebensmittelunternehmen, Zutaten wie Sheabutter einzuführen, die nicht direkt mit großflächiger Entwaldung in Verbindung gebracht werden. Zur Unterstützung dieses Trends erweitern B2B-Akteure wie 3F Industries Ltd ihr Portfolio an sheabasierten Spezialfetten für Schokoladen- und Süßwarenanwendungen. Diese Entwicklungen verlagern den Anwendungsmix schrittweise in Richtung lebensmittelgeführtes Wachstum und stärken gleichzeitig die Position von Sheabutter als multifunktionale Zutat in verschiedenen Branchen.

Geografische Analyse

Europa hält den größten Anteil am globalen Sheabutter-Markt und macht 2025 33,91 % der Nachfrage aus. Diese Dominanz ist auf strenge regulatorische Rahmenbedingungen zurückzuführen, die Rückverfolgbarkeit und Nachhaltigkeit priorisieren. Richtlinien wie die EU-Entwaldungsverordnung und die Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht, die im Dezember 2024 in Kraft trat, verpflichten Importeure zur vollständigen Transparenz der Lieferkette, einschließlich der Rückverfolgbarkeit auf Parzellenniveau und der Überprüfung entwaldungsfreier Beschaffung. Diese Maßnahmen entsprechen der wachsenden Verbrauchernachfrage nach ethischen und umweltverantwortlichen Produkten, insbesondere in Premium-Körperpflege und Kosmetik. Deutschland, Frankreich und das Vereinigte Königreich führen die Importe an, angetrieben von multinationalen Kosmetikunternehmen wie L'Oréal, Beiersdorf und Clarins, die auf zertifizierte Sheabutter für hochwertige Formulierungen angewiesen sind. Darüber hinaus entwickeln sich Italien und Spanien zu wichtigen Akteuren bei sheabasierten Lebensmittelanwendungen und nutzen regulatorische Zulassungen, um Shea-Stearin in Süßwaren- und Backwaren einzubeziehen, die Clean-Label-Standards erfüllen. Russland hingegen zeigt eine bescheidene Nachfrage aufgrund des begrenzten Verbraucherbewusstseins und der geringeren Durchdringung von Premium-Naturkörperpflegeprodukten.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt und soll von 2026 bis 2031 mit einem CAGR von 7,76 % wachsen. Dieses Wachstum wird durch steigende verfügbare Einkommen und die zunehmende Einführung von Clean-Beauty- und funktionellen Zutaten angetrieben. China und Indien verzeichnen ein robustes Wachstum bei pflanzenbasierten und natürlichen Körperpflegeprodukten, unterstützt durch regulatorische Entwicklungen wie Chinas Zulassung von Kakaobutter-Äquivalenten mit Shea im Jahr 2021, die Lebensmittelanwendungen erweitert hat. Innovationen bei Spezialfetten treiben ebenfalls die Einführung voran, wobei Unternehmen wie Bunge Limited Produkte wie Coberine 206 einführen, um Herausforderungen bei der Schokoladenstabilität unter warmen klimatischen Bedingungen zu begegnen. Japan und Südkorea entwickeln sich zu Nischenmärkten für nutraceutische Anwendungen, insbesondere Shea-Unverseifbares-Nahrungsergänzungsmittel für die Gelenkgesundheit. In Australien wird die Nachfrage durch Clean-Label- und ethisch beschaffte Kosmetika angetrieben, wobei Einzelhändler Fairtrade- und Nachhaltigkeitszertifizierungen betonen, die bei umweltbewussten Verbrauchern Anklang finden.

Nordamerika stellt einen bedeutenden Markt dar, der durch günstige regulatorische Rahmenbedingungen und eine starke Verbraucherpräferenz für Clean-Label- und pflanzenbasierte Produkte unterstützt wird. Die GRAS-Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Shea-Olein und Stearin haben deren Verwendung in Süßwaren-, Backwaren- und Milchalternativsegmenten ausgeweitet. Die Vereinigten Staaten führen den regionalen Verbrauch an, wobei Marken zunehmend auf Rückverfolgbarkeit und ethische Beschaffung setzen und häufig mit strukturierten Lieferketten wie dem Kolo-Nafaso-Programm von AAK AB zusammenarbeiten. Kanada und Mexiko sind zwar kleinere Märkte, verzeichnen aber ein stetiges Wachstum bei Naturkosmetika und nachhaltigkeitsorientierten Produktlinien. In Südamerika übernehmen Brasilien und Argentinien schrittweise Premium-Körperpflegeprodukte, obwohl Herausforderungen wie Importkosten und begrenztes Bewusstsein bestehen. Im Nahen Osten und Afrika sind Märkte wie Südafrika und die Vereinigten Arabischen Emirate wichtige Importeure von raffinierter Shea für Lebensmittel und Kosmetika. Produzierende Nationen, darunter Ghana, Burkina Faso, Nigeria, Mali und Côte d'Ivoire, konzentrieren sich zunehmend auf wertschöpfende Verarbeitung, unterstützt durch Exportbeschränkungen und Entwicklungsfinanzierungsinitiativen, die darauf abzielen, die Beteiligung der lokalen Industrie zu stärken.

Wettbewerbslandschaft

Der globale Sheabutter-Markt ist mäßig fragmentiert, wobei große multinationale Zutatenhersteller neben spezialisierten und vertikal integrierten Verarbeitern konkurrieren. Unternehmen wie AAK AB, Cargill, Bunge Limited und Fuji Oil Holdings Inc. sind gut positioniert, um die vielfältigen Anwendungsanforderungen in den Bereichen Lebensmittel, Kosmetika und Industrie zu erfüllen. Ihre globalen Beschaffungskapazitäten, robusten Qualitätssicherungssysteme und Investitionen in regulatorische Compliance und Produktinnovation ermöglichen es ihnen, große Konsumgüterhersteller zu bedienen, die konsistente und standardisierte Sheazutaten suchen. Diese Akteure konzentrieren sich auch darauf, ihre Produktlinien um fraktionierte und anwendungsspezifische Shea-Derivate zu erweitern und zielen dabei auf stark nachgefragte Segmente wie Süßwaren, Körperpflege und Spezialfette ab.

Vertikal integrierte westafrikanische Verarbeiter, darunter OLVEA und Savannah Fruits Company, behaupten eine starke Stellung im Markt, indem sie bedeutende Teile der vorgelagerten Wertschöpfungskette kontrollieren, von der Nusssammlung bis zur Verarbeitung. Diese Integration verbessert die Rückverfolgbarkeit zu den Herkunftsgemeinschaften und entspricht der wachsenden Nachfrage nach ethisch beschafften und nachhaltigen Zutaten, insbesondere in Europa und Nordamerika. Diese regionalen Verarbeiter sind agil bei der Bereitstellung zertifizierter Bio- oder Fairtrade-Sheabutter-Varianten und sind tief in lokale Wirtschaften eingebettet, unterstützen von Frauen geführte Kooperativen und gewährleisten eine stetige Versorgung trotz saisonaler Schwankungen. Ihre lokalisierte Kontrolle ermöglicht es ihnen, schnell auf sich entwickelnde Qualitätsanforderungen und Nachhaltigkeitsmandate zu reagieren, die die Beschaffungsstrategien multinationaler Käufer prägen.

Die Wettbewerbsdynamik zwischen multinationalen Unternehmen und regionalen Verarbeitern treibt die Differenzierung durch wertschöpfende Angebote, Rückverfolgbarkeit und Leistungsmerkmale voran. Während multinationale Akteure Produktinnovation und regulatorische Compliance betonen, konzentrieren sich westafrikanische Verarbeiter auf herkunftsgebundenes Branding und Narrative über gesellschaftliche Wirkung. Dieses Zusammenspiel bietet Formulierern eine breitere Palette an Sheazutaten-Optionen und ermöglicht maßgeschneiderte Lösungen für verschiedene Endverbrauchsanwendungen. Da regulatorischer Druck, Nachhaltigkeitserwartungen und Leistungsstandards weiter steigen, dreht sich der Wettbewerb zunehmend um Qualität, Zertifizierung und Transparenz der Lieferkette statt um den Preis, was einen widerstandsfähigeren und diversifizierteren globalen Sheabutter-Markt fördert.

Marktführer der Sheabutter-Branche

AAK AB

Bunge Limited

Cargill Inc.

Fuji Oil Holdings

Olvea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eine Sheabutter-Verarbeitungsanlage wurde in Ilesha Baruba, Bundesstaat Kwara, eingeweiht. Die Anlage verfügte über moderne Verarbeitungsmaschinen, einen Brunnen für sauberen Wasserzugang, eine Kinderkrippe, Umkleideräume und dedizierte Lagereinheiten für Rohstoffe und Fertigprodukte.

- Juni 2025: Die Global Shea Alliance (GSA), Evolution of Smooth-Produkte und Water for West Africa (WfWA) schlossen eine strategische Partnerschaft zur Unterstützung von Frauen, die Sheabutter verarbeiten, und zur Verbesserung des Zugangs zu sauberem Wasser, hochwertiger Infrastruktur und nachhaltigen Lebensgrundlagen in Nordghana und Côte d'Ivoire.

- Dezember 2024: Uganda führte neue Fraktioniertechnologie ein, die die Sheabutter-Produktion um 300 % steigerte und gleichzeitig den Energieverbrauch um 40 % senkte. Dieser Fortschritt verkürzte die traditionelle Verarbeitungszeit, die zuvor 10 Stunden betrug, erheblich. Die Technologie ermöglichte die Herstellung verschiedener Produkte wie Speiseöl und Kosmetika und erleichtert potenziell den Zugang ugandischer Sheabutter zu internationalen Märkten.

- Juni 2024: Bunge initiierte eine öffentlich-private Partnerschaft in Ghana zur Unterstützung von Frauen, die Sheanüsse sammeln, durch das Projekt Women Shea Business Cooperative in Zusammenarbeit mit Agriterra und GIZ. Die Initiative gründete sechs unabhängige Kooperativen, von denen über 2.500 Frauen und ihre Gemeinschaften profitierten. Dieses Projekt wurde vom Deutschen Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung finanziert und steht im Einklang mit Bunges übergeordnetem Ziel, bis 2030 400.000 Frauen, die Sheanüsse sammeln, positiv zu beeinflussen.

Umfang des globalen Sheabutter-Marktberichts

| Roh/Unraffiniert |

| Raffiniert |

| Fraktioniert (Stearin, Olein) |

| Körperpflege und Kosmetik |

| Lebensmittel und Getränke |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Industrie (Biolubrikantien, Kerzen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Roh/Unraffiniert | |

| Raffiniert | ||

| Fraktioniert (Stearin, Olein) | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Industrie (Biolubrikantien, Kerzen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Sheabutter-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 4,01 Milliarden USD erreichen wird, mit einem CAGR von 7,76 % von 2026 bis 2031.

Welches Segment wächst innerhalb der globalen Nachfrage am schnellsten?

Fraktioniertes Shea-Stearin und Olein wachsen mit einem CAGR von 8,44 %, da Lebensmittel- und Kosmetikproduzenten ihre Leistung und regulatorische Klarheit schätzen.

Warum beschleunigt sich die Nachfrage im Asien-Pazifik-Raum?

Chinas Zulassung sheabasierter Kakaobutter-Äquivalente, steigende verfügbare Einkommen und Clean-Beauty-Präferenzen heben das regionale Wachstum auf einen CAGR von 7,76 %.

Welche alternativen Fette stellen eine Herausforderung für Shea dar?

Mango-, Kokum- und aufkommendes Macaúba-Öl bieten kürzere Lieferketten und geringere CO₂-Fußabdrücke und ziehen Formulierer an, die diversifizierte Quellen suchen.

Seite zuletzt aktualisiert am: