Markt für Hornhauttopographen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

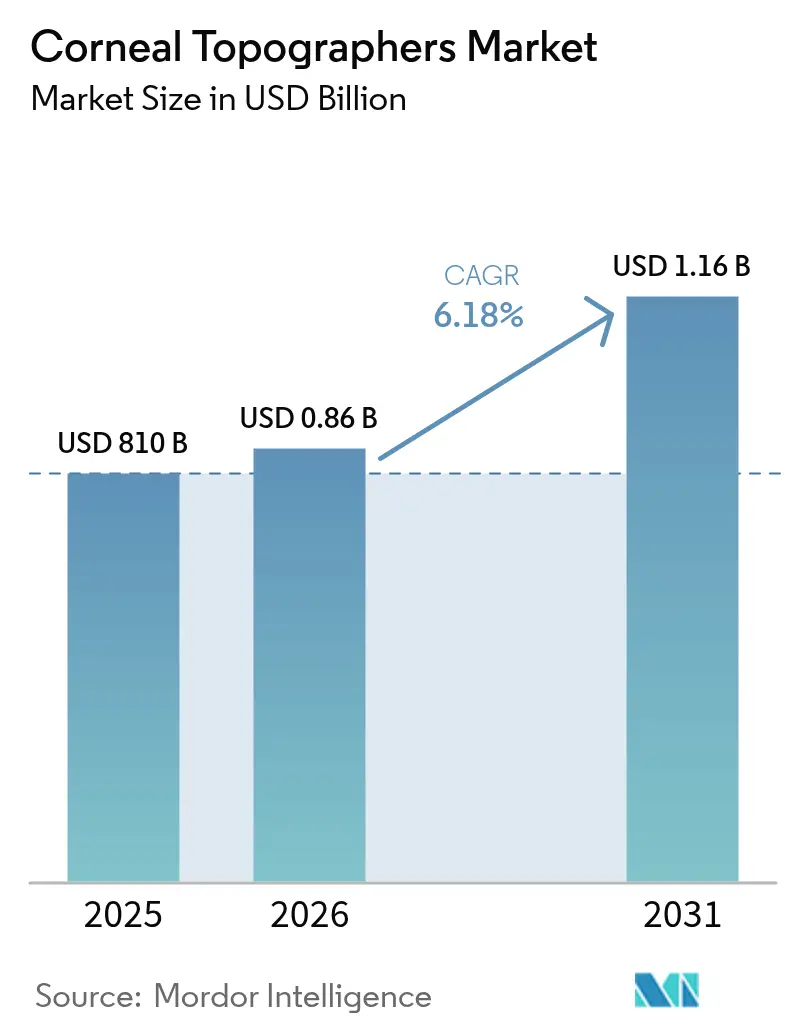

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hornhauttopographen von Mordor Intelligence

Die Marktgröße für Hornhauttopographen wird im Jahr 2026 auf USD 860,9 Millionen geschätzt, ausgehend vom Wert 2025 von USD 810 Millionen, mit Projektionen für 2031 von USD 1,16 Milliarden, was einem Wachstum von 6,18 % CAGR über 2026–2031 entspricht. Das Wachstum wird durch den Wandel von der einzweckigen Keratometrie hin zur umfassenden Vordersegment-Bildgebung vorangetrieben, die morphologische und biomechanische Beurteilung vereint. Die weltweit steigende Myopie-Prävalenz, eine alternde Bevölkerung mit wachsendem Bedarf an hochwertigen Katarakt- und refraktiven Eingriffen sowie die rasche Integration künstlicher Intelligenz sind die wichtigsten Wachstumstreiber. Cloud-verbundene, smartphone-basierte Geräte bringen die Hornhautanalyse in die Primärversorgung, während staatlich geförderte Sehscreening-Programme neue Beschaffungskanäle schaffen. Die Wettbewerbsintensität bleibt moderat; etablierte Anbieter verteidigen ihre Positionen durch Portfolioerweiterungen, die Scheimpflug-, Placido- und OCT-Technologien kombinieren, sowie durch strategische Akquisitionen zur Workflow-Integration.

Wichtigste Erkenntnisse des Berichts

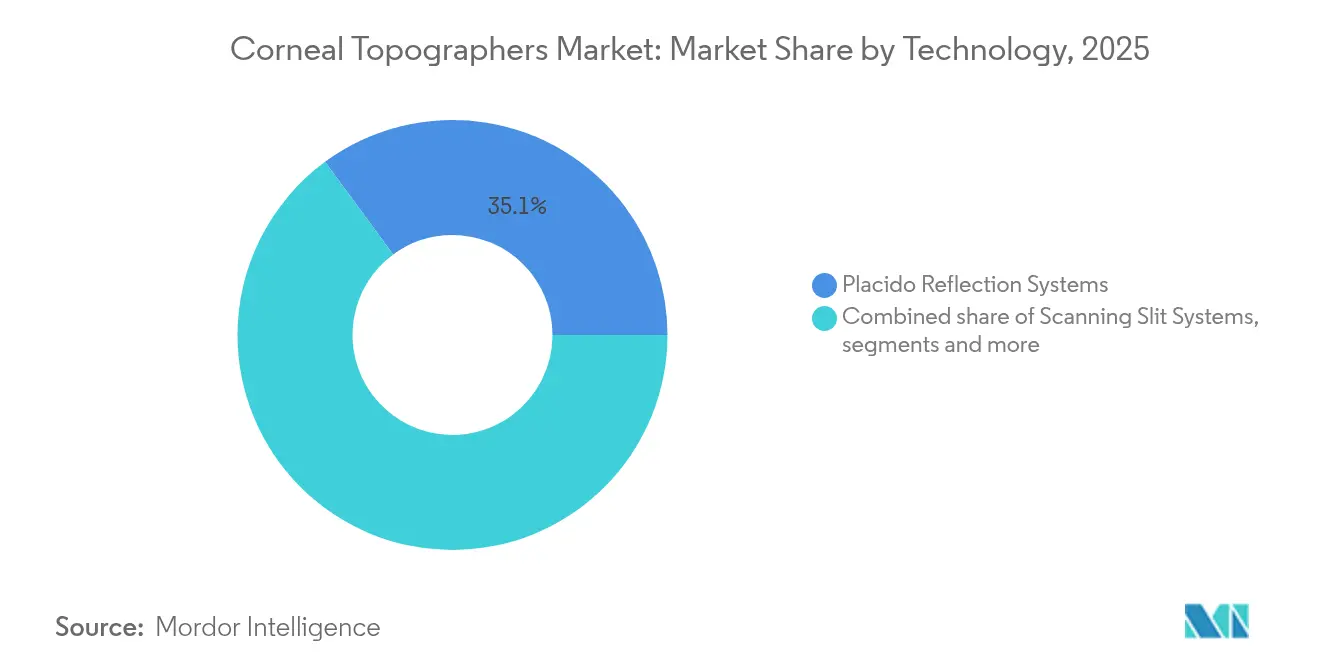

- Nach Technologie führten Placido-Reflexionssysteme mit einem Marktanteil von 35,10 % am Markt für Hornhauttopographen im Jahr 2025; hybride multimodale Systeme werden voraussichtlich bis 2031 mit einem CAGR von 8,47 % wachsen.

- Nach Anwendung entfiel auf die Planung refraktiver Chirurgie ein Anteil von 39,55 % an der Marktgröße für Hornhauttopographen im Jahr 2025, während die Diagnose von Keratokonus und Ektasie mit einem CAGR von 7,42 % bis 2031 voranschreitet.

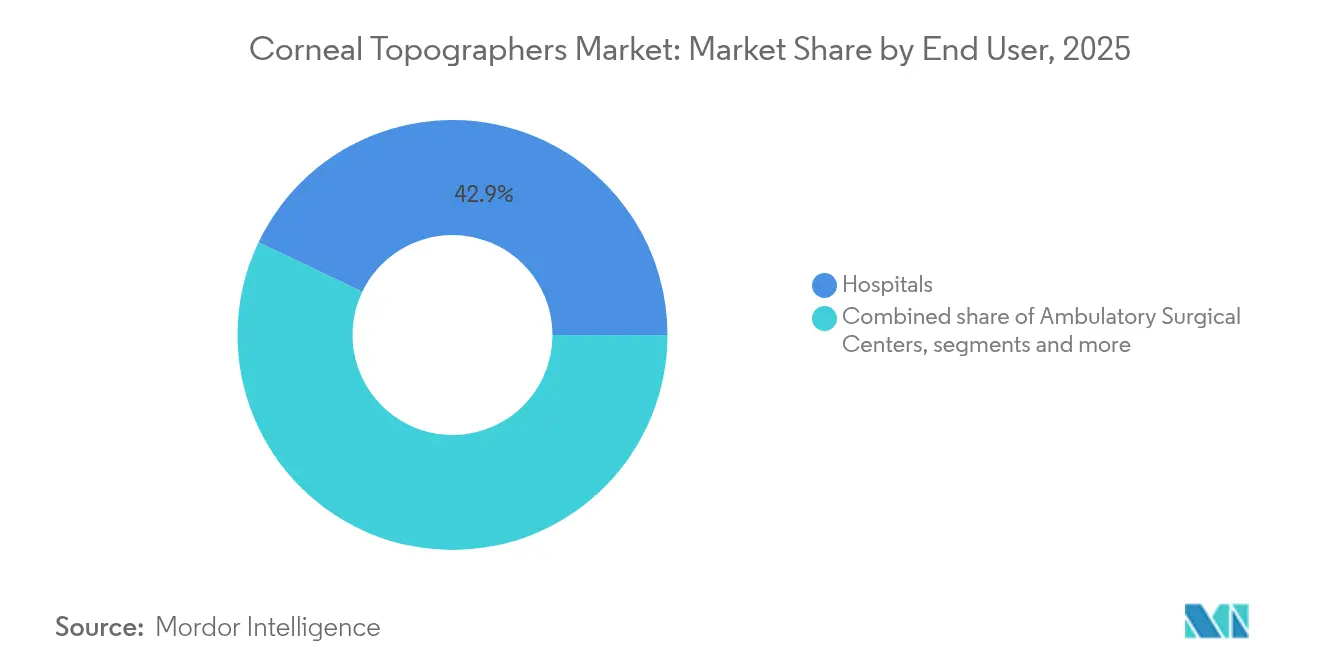

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 42,90 % am Markt für Hornhauttopographen, während ambulante Operationszentren zwischen 2026 und 2031 einen CAGR von 7,93 % verzeichnen dürften.

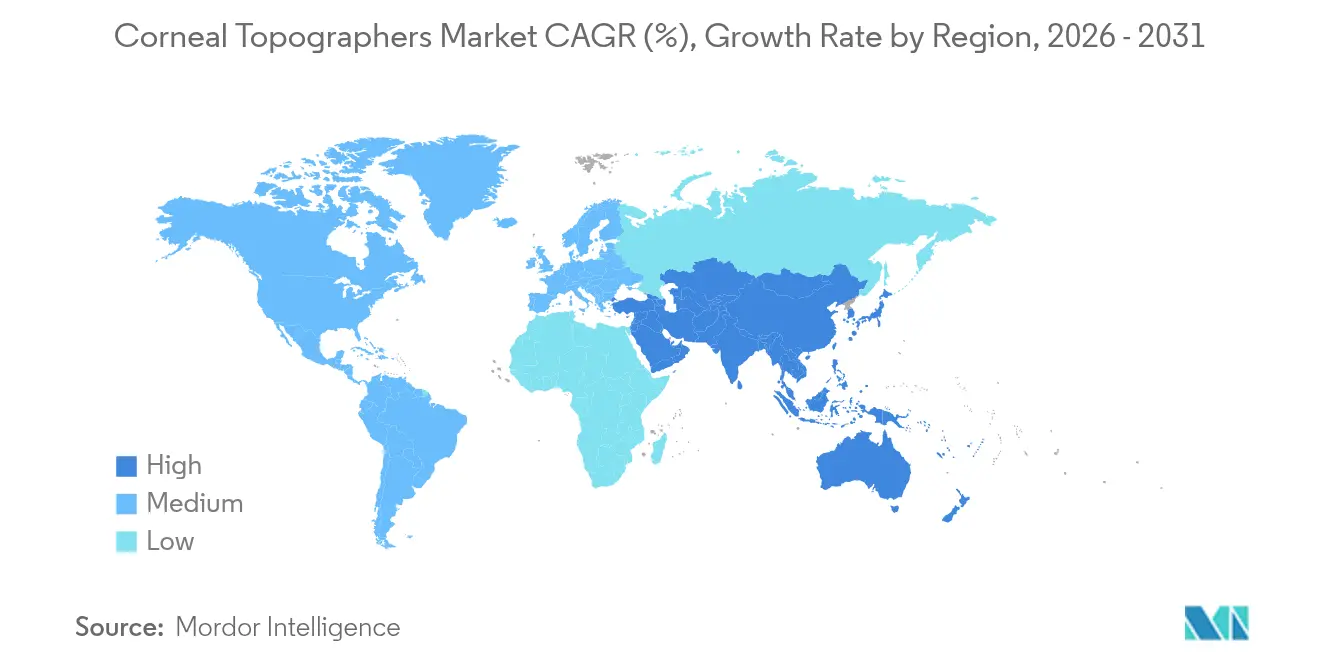

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,40 % an der Marktgröße für Hornhauttopographen; Asien-Pazifik soll bis 2031 einen CAGR von 8,86 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hornhauttopographen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Myopie und Keratokonus in pädiatrischen und jungen erwachsenen Kohorten | +1.8% | Global, mit Schwerpunkt in APAC | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung als Treiber für Katarakt- und refraktive Operationen | +1.2% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Sehscreening- und Teleophthalmologie-Einführungen | +0.9% | APAC als Kern, Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Hornhauttomographie zur Früherkennung von Ektasie | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cloud-verbundene Smartphone-Topographen erschließen den Primärversorgungskanal | +0.7% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Kontaktlinsenbranche nach Integration von Ortho-K-Anpassungsdaten | +0.5% | APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Myopie und Keratokonus in pädiatrischen und jungen erwachsenen Kohorten

Es wird prognostiziert, dass bis 2050 die Hälfte der Weltbevölkerung myop sein wird, und aktuelle chinesische Querschnittsstudien berichten bereits von einer Prävalenz von 50,93 % unter Schulkindern, wobei die städtischen Raten noch höher liegen. Die Früherkennung von Keratokonus gewinnt an Dringlichkeit, da die pädiatrische Inzidenz auf eine unterdiagnostizierte Erkrankung hinweist, was Kliniker dazu veranlasst, Screening-Protokolle zu erweitern. Der Markt für Hornhauttopographen profitiert davon, weil die Orthokeratologie-Anpassung präzise Höhenkarten und Achslängenmessungen erfordert, um die Wirksamkeit der Myopiekontrolle zu validieren. OCULUS führte 2025 die Pentacam AXL Wave-Software ein, die Tomographie mit Achslänge für ein integriertes Myopiemanagement zusammenführt. Der lebenslange Überwachungsbedarf in jüngeren Kohorten erzeugt wiederkehrende Bildgebungsnachfrage und stärkt die Gerätenutzung in der Primärversorgung und in Fachkliniken.

Alternde Bevölkerung als Treiber für Katarakt- und refraktive Operationen

Die US-amerikanische Bevölkerung ab 65 Jahren wird voraussichtlich von 56,1 Millionen im Jahr 2020 auf 73,1 Millionen bis 2030 ansteigen, was die Operationsvolumina nach oben treibt. Globale Katarakteingriffe sollen von 31 Millionen im Jahr 2024 auf 37 Millionen im Jahr 2029 steigen, wobei jeder Fall eine Hornhautkartierung erfordert, um die Auswahl torischer und multifokaler Linsen zu optimieren. Die Integration der Hornhauttomographie mit optischer Biometrie, wie am Beispiel des Pentacam AXL veranschaulicht, verkürzt die Behandlungszeit und erhöht die refraktive Vorhersagbarkeit. Die Akzeptanz von Premium-Intraokularlinsen, die höhere Eigenausgaben erfordert, steigert die Patientenerwartungen an fehlerfreie Ergebnisse und erhält die Nachfrage nach hochauflösender Topographie. Folglich sichert sich der Markt für Hornhauttopographen eine stabile Einnahmenbasis in fortgeschrittenen Volkswirtschaften mit alternder Bevölkerung.

Staatlich finanziertes Sehscreening und Einführung von Teleophthalmologie

Klare regulatorische Leitlinien und Investitionen des öffentlichen Sektors verkürzen die Beschaffungszyklen für tragbare Hornhautgeräte. Die FDA veröffentlichte im Juni 2025 einen Entwurf einer Leitlinie für KI-gestützte Medizinprodukte und bietet damit einen klaren Weg zur Zulassung für KI-fähige Topographen.[1]Büro des Kommissars, "FDA veröffentlicht umfassende Entwurfsleitlinie für Entwickler KI-gestützter Medizinprodukte," fda.gov Die Initiative „Gesundheitsversorgung zu Hause” fördert Fernaugenuntersuchungen und erweitert den Markt für Hornhauttopographen auf häusliche und kommunale Kliniken. Auch Regierungen im Asien-Pazifik-Raum finanzieren groß angelegte Schulscreenings; Indiens Medizintechnik-Fahrplan zielt bis 2030 auf USD 50 Milliarden ab und priorisiert die heimische ophthalmologische Fertigung. Smartphone-zentrierte Plattformen, die bei der FDA geprüft werden, zielen darauf ab, Kostenbarrieren für die Primärversorgung zu beseitigen und Bildgebungsleistungen auf ländliche Bevölkerungen auszuweiten. Die öffentliche Erstattung, die Früherkennung gegenüber der Behandlung im Spätstadium bewertet, beschleunigt die Akzeptanz weiter.

KI-gestützte Hornhauttomographie zur Früherkennung von Ektasie

Künstliche Intelligenz wandelt die Hornhautbildgebung von beschreibend zu prädiktiv. Das brasilianische BrAIN-Projekt kombiniert Scheimpflug- und biomechanische Daten und erhöht die diagnostische Sensitivität für subklinische Ektasie über jede einzelne Modalität hinaus.[2]Renato Ambrósio Jr., "Fortschritte in der Prävention von Hornhautektasie," CRSToday, crstoday.com Maschinelle Lernmodelle, die Topographie analysieren, erreichen eine Genauigkeit von 94,7 % bei der Kennzeichnung von Kandidaten für refraktive Chirurgie und begrenzen das Risiko einer Post-LASIK-Ektasie. Der Tomographische und Biomechanische Index, der im Pentacam kommerzialisiert wurde, fasst Höhen- und biomechanische Metriken in einem Risikoscore zusammen, den Kliniker in wenigen Minuten anwenden können. Eine frühere Identifizierung ermöglicht eine Quervernetzung in milderen Krankheitsstadien und senkt die lebenslangen Behandlungskosten. KI-Firmware-Updates verlängern zudem die Nutzungsdauer eines Systems und stärken wiederkehrende Einnahmeströme im Markt für Hornhauttopographen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche Systeme | -1.4% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Ophthalmologen und Optometristen in Schwellenmärkten | -0.8% | Schwellenmärkte vorrangig | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für eigenständige Hornhautbildgebung | -0.6% | Schwerpunkt Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch multimodale Vordersegment-OCT-Geräte | -0.9% | Global, technologiegetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche Systeme

Führende Hybridplattformen werden zwischen USD 80.000 und USD 150.000 angeboten, ein Betrag, der in preissensiblen Märkten nach Importzöllen um 25–40 % steigen kann.[3]Medical Technology, "Die digitale Lieferkettenrevolution in der Medizintechnik," medical-technology.nridigital.com Halbleitermangel, der bei einigen Herstellern im Jahr 2024 den Umsatz um 3–5 % schmälerte, hält die Komponentenkosten hoch, während anspruchsvolle Optiken regelmäßige Kalibrierung und proprietäre Software-Abonnements erfordern. Die Gesamtbetriebskosten schrecken kleinere Praxen von Systemaufrüstungen ab und veranlassen sie, Käufe aufzuschieben oder Alternativen mit geringeren Spezifikationen zu wählen. Leasing- und nutzungsbasierte Modelle entlasten die Vorabausgaben, doch laufende Gebühren belasten die Betriebsbudgets. Da sich der Markt für Hornhauttopographen in Richtung cloud-basierter Analysen verschiebt, riskieren Betriebskosten, die Einsparungen bei den Investitionsausgaben zu kompensieren, was den Preis als langfristiges Hemmnis aufrechterhält.

Mangel an qualifizierten Ophthalmologen und Optometristen in Schwellenmärkten

Die Ophthalmologendichte variiert von 114 pro Million in Japan bis zu einstelligen Werten in Teilen Subsahara-Afrikas, was das Nutzungspotenzial der Geräte begrenzt. Fortgeschrittene Tomographie erfordert kompetente Interpretation; unzureichende Ausbildung kann zu Fehldiagnosen und Unternutzung führen. Stadt-Land-Disparitäten verschärfen das Problem, indem Fachkenntnisse in Großstädten konzentriert werden und ländliche Gebiete unterversorgt bleiben. Gerätehersteller sponsern Workshops, doch die Facharztausbildung erstreckt sich über mehrere Jahre. KI-gestützte Analysen mildern die Wissenslücke, doch die regulatorische Akzeptanz für autonome Entscheidungsunterstützung ist noch im Entstehen. Mit der Reifung der Teleophthalmologie könnte standortübergreifende Zusammenarbeit die latente Nachfrage im Markt für Hornhauttopographen teilweise erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybridsysteme treiben Innovation voran

Placido-Reflexionssysteme hielten im Jahr 2025 einen dominanten Anteil von 35,10 % und profitierten von ihrer Erschwinglichkeit und etablierten klinischen Arbeitsabläufen. Ihre kurvenbasierten Algorithmen haben jedoch Schwierigkeiten mit Unregelmäßigkeiten der hinteren Hornhaut, was Ophthalmologen in Richtung höhenbasierter Bildgebung drängt. Hybride multimodale Plattformen, die Placido mit Scheimpflug oder OCT verbinden, verzeichnen einen CAGR von 8,47 % – das schnellste Tempo im Markt für Hornhauttopographen. Diese Workstations liefern Pachymetrie, hintere Krümmung und Vordersegment-Tomographie in einer einzigen Aufnahme und verdichten die präoperative Beurteilung auf wenige Minuten. Reine Scheimpflug-Systeme bleiben für die Planung von Premium-Intraokularlinsen relevant, doch Anbieter ergänzen sie mit KI-Modulen, um wettbewerbsfähig zu bleiben. LED-Farbreflexionslösungen wie Cassini verbessern die Genauigkeit bei postoperativen oder vernarbten Hornhäuten, indem sie Tränenfilmartefakte kompensieren. Smartphone-Aufsätze und kompakte Spaltscanning-Einheiten besetzen Nischenpositionen für die Primärversorgung und mobile Einsätze. Kontinuierliche Firmware-Upgrades, die neue Analysen freischalten, verzögern die Hardware-Obsoleszenz und binden Nutzer an Marken-Ökosysteme, was die Kundenbindung in der Hornhauttopographen-Branche stärkt.

Die Anbieterschaft konsolidiert sich um integrierte Bildgebungssuiten statt um eigenständige Geräte. Carl Zeiss Meditecs Cirrus-Plattform kombiniert Topographie mit OCT; Topcon bündelt Keratometer mit Spaltlampenkameras. Der Wettbewerbsvorteil liegt ebenso sehr in der algorithmischen Präzision wie in der optischen Hardware, was die Akteure dazu veranlasst, stark in Deep-Learning-Datensätze zu investieren. Die Widerstandsfähigkeit der Lieferkette, insbesondere der Zugang zu hochwertigen Bildsensoren, ist nach den Engpässen von 2024 zu einem Differenzierungsmerkmal geworden. Mit zunehmender Cloud-Konnektivität werden sichere Datenpipelines und HIPAA-konforme Speicherung neben optischer Qualität zu Kaufkriterien. Insgesamt fördert die technologische Diversifizierung im Markt für Hornhauttopographen eine abgestufte Preisgestaltung, die sich an Einrichtungsbudgets orientiert und gleichzeitig eine Premium-Nische für All-in-one-Operationsplanungsstationen erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chirurgische Planung dominiert das Wachstum

Die Planung refraktiver Chirurgie absorbierte im Jahr 2025 39,55 % des Umsatzes und spiegelt den Bedarf an präzisen Ablationskarten für LASIK-, PRK- und SMILE-Eingriffe wider, die auf Plano-Ergebnisse abzielen. Chirurgen verlassen sich auf kombinierte Krümmungs-, Höhen- und Epitheldickedaten, um Nomogramme anzupassen und Nachbehandlungsraten zu senken. Die Diagnose von Keratokonus und Ektasie wächst mit einem CAGR von 7,42 %, angetrieben durch die klinische Befürwortung früher Quervernetzungsregime und die bevorstehende Marktzulassung der Epioxa-Epi-on-Therapie von Glaukos. Die Auswahl von Katarakt-Intraokularlinsen bleibt ein stabiler Beitrag, da torische und multifokale Linsen eine genaue Hornhautbrechkraft erfordern, um postoperative Brechungsfehler zu vermeiden. Die Marktgröße für Hornhauttopographen im Bereich der Kontaktlinsenanpassung wächst mit dem USD 3,2 Milliarden umfassenden Orthokeratologie-Segment, das detaillierte Sagittalkarten zur Gestaltung von Nachtlinsen benötigt, die die Hornhautkrümmung zur Myopiekontrolle modulieren.

Beurteilung des trockenen Auges, Profilierung der Augenoberfläche und Forschungsanwendungen runden die Nachfrage ab. Software-Module quantifizieren den Ausfall der Meibom-Drüsen und die Tränenfilmstabilität und ermöglichen es Klinikern, strukturelle und funktionelle Erkenntnisse zu überlagern. Akademische Labore validieren weiterhin neue Indizes, wie die Epitheldicken-Kartierung, und erweitern die Hornhautanalytik über die Chirurgie hinaus. Mit der Reifung der KI wird prädiktive Modellierung biomechanische, genetische und tomographische Variablen verknüpfen und die klinische Abhängigkeit von datenreichen Plattformen vertiefen. Daher schützen vielfältige Anwendungsfälle den Markt für Hornhauttopographen vor zyklischen Schwankungen im elektiven Operationsvolumen und erhalten eine mehrgleisige Einnahmenbasis über Versorgungspfade hinweg.

Nach Endnutzer: Ambulante Operationszentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser behielten im Jahr 2025 einen Anteil von 42,90 % dank ihres breiten Leistungsmixes und Kapitalbudgets, die in der Lage sind, hochpreisige Geräte zu absorbieren. Dennoch wachsen ambulante Operationszentren jährlich um 7,93 %, da die Ophthalmologie aus Kostengründen und wegen der Planungsflexibilität in den ambulanten Bereich verlagert wird. Kleinerer Platzbedarf, schnelle Umschlagszeiten und gebündelte Fallgebühren veranlassen ambulante Operationszentren, kompakte Multifunktionssysteme zu bevorzugen, die in den begrenzten präoperativen Raum passen. Ophthalmologische Kliniken, typischerweise im Besitz von Chirurgen, investieren in Topographen, um Premium-Refraktionspatienten anzuziehen und eine umfassende Versorgung unter einem Dach zu bieten. Optometrie- und Sehversorgungsketten nutzen Topographie für Orthokeratologie-Programme und gemeinsam verwaltete Kataraktpfade und integrieren Ergebnisse in elektronische Akten, um Überweisungen zu optimieren. Akademische Institute beschaffen fortschrittliche Modalitäten für die Forschung, obwohl ihre Bestellungen episodisch sind.

Die digitale Integration spielt nun eine wichtige Rolle bei Kaufentscheidungen. Cloud-Dashboards ermöglichen es dem Personal ambulanter Operationszentren, Karten aus der Ferne zu überprüfen und den Durchsatz zu verbessern. Abonnement-Analysen wandeln Kapitalinvestitionen in laufende Serviceeinnahmen um und binden Einrichtungen an Anbieter-Ökosysteme. Der Fachkräftemangel in ländlichen Krankenhäusern verstärkt das Interesse an KI-gestützter Führung, die die Karteninterpretation vereinfacht. Zusammen verlagern diese Dynamiken die Geräteinstallationen von Tertiärkrankenhäusern hin zu agilen ambulanten Zentren und vergrößern den Markt für Hornhauttopographen, ohne die Gesamtrelevanz der Krankenhäuser zu untergraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Anteil von 38,40 % im Jahr 2025 unterstreicht sein reifes Zahlerumfeld, reiches Forschungs- und Entwicklungsökosystem und die frühe Einführung von KI-Geräten. Die Medicare-Abdeckung für Topographie bei Keratokonus oder komplexer Intraokularlinsenplanung mildert die Eigenausgaben, während private Versicherer die Indikationen schrittweise erweitern. Alcon widmete im Jahr 2023 USD 828 Millionen der Forschung und Entwicklung und demonstrierte damit das Engagement der Branche für kontinuierliche Innovation. Die regulatorische Kontrolle ist streng, doch die KI-Leitlinie der FDA von 2025 schafft Transparenz und ermutigt Hersteller, Algorithmus-Einreichungen zu beschleunigen. Die Marktsättigung dämpft das Wachstum, doch Ersatzzyklen für vor einem Jahrzehnt installierte Systeme erhalten eine stetige Nachfrage. Institutionen priorisieren Cybersicherheit und drängen Anbieter, Datenschutzprotokolle vor dem Kauf zu zertifizieren. Obwohl der Druck auf Krankenhausbudgets anhält, erhält die Erstattungsausrichtung die nordamerikanische Einnahmenbasis des Marktes für Hornhauttopographen.

Asien-Pazifik verzeichnet den schnellsten CAGR von 8,86 % zwischen 2026 und 2031. Die rasant steigende Myopie-Prävalenz bei städtischen Kindern, die in einigen ostasiatischen Städten 80 % übersteigt, treibt die elterliche Bereitschaft an, für Ortho-K-Beurteilungen und Frühscreening zu zahlen. Chinas Gerätezulassungsbehörde genehmigte im Februar 2025 den Zeiss Visumax 800 für SMILE pro und signalisierte damit regulatorische Offenheit gegenüber fortschrittlicher Refraktionstechnologie. Indiens Mittelschicht gibt mehr für präventive Augenpflege aus, da das verfügbare Einkommen steigt, während die USD 75 Millionen umfassende Gesundheitstechnologie-Investitionsfazilität der Asiatischen Entwicklungsbank die Finanzierung für öffentliche Krankenhäuser erleichtert. Lokale Fertigungscluster in Shenzhen und Pune verkürzen Lieferzeiten und senken Importzölle, was die Preiswettbewerbsfähigkeit verbessert. Klinikermangel und uneinheitliche Erstattung verlangsamen jedoch die Akzeptanz in ländlichen Provinzen, was mobile Screening-Einheiten und Teleophthalmologie-Hubs erforderlich macht, die den Markt für Hornhauttopographen weiter diversifizieren.

Europa verzeichnet eine moderate Expansion, die in der Präventivmedizin und der alternden Bevölkerung verankert ist. Harmonisierte MDR-Vorschriften vereinfachen die Konformitätsbewertung, doch der Brexit erhöht die Komplexität für den Markteintritt im Vereinigten Königreich. Öffentliche Gesundheitssysteme finanzieren die Hornhautbildgebung für Katarakt- und Keratokonus-Indikationen, obwohl Sparbudgets die Durchdringung von Premium-Geräten in Südeuropa begrenzen. Der Nahe Osten und Afrika bleiben noch im Entstehen, zeigen jedoch Dynamik, da öl-exportierende Nationen die Gesundheitsausgaben diversifizieren und Ausbildungsprogramme ausgebaut werden. Südamerikas Erholung von jüngsten wirtschaftlichen Schwächephasen unterstützt Ausschreibungen für ophthalmologische Geräte in Brasilien und Argentinien. Über alle Regionen hinweg stärken politische Direktiven, die Frühintervention und digitale Gesundheit aufwerten, einen konsistenten Aufwärtstrend im Markt für Hornhauttopographen.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Hornhauttopographiesysteme von der FDA als Klasse-I-Geräte gemäß 21 CFR 886.1350 reguliert, mit Produktcodes wie MMQ (netzbetrieben) und NOG (batteriebetrieben). Diese Kategorie ist im Allgemeinen von der 510(k)-Vermarktungsanmeldung befreit, sodass sich die Compliance-Last hin zur Betriebsstättenregistrierung, Geräteauflistung, Ausrichtung des Qualitätssystems und Post-Market-Kontrollen verschiebt. Das senkt die Eintrittsbarriere für grundlegende Topographie-Hardware, erhöht aber gleichzeitig die Prüfintensität, wenn Anbieter KI-gestützte Entscheidungsunterstützung hinzufügen.

In Europa unterstellt die EU-Medizinprodukteverordnung (Verordnung (EU) 2017/745) Hornhauttopographen den Regeln für aktive Diagnosegeräte in Anhang VIII, mit Konformitätsbewertungsanforderungen, die an die Zweckbestimmung und technischen Merkmale des Geräts gekoppelt sind. In der Praxis bedeutet dies meist einen Weg über eine benannte Stelle sowie eine umfangreichere Dokumentation als beim US-Klasse-I-Pfad. Über die Regionen hinweg wird der regulatorische Fokus zunehmend durch Softwarefunktionalität und vernetzte Arbeitsabläufe geprägt, einschließlich Cloud-Analytik, Cybersicherheit und klinischer Leistungsnachweise, was sich auf die Time-to-Market und die Kommerzialisierungskosten für multimodale und KI-fähige Plattformen auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei spezialisierten Komponentenlieferanten für Präzisionsoptik, einschließlich medizinischer Linsen und kalibrierter Beleuchtung, sowie hochauflösender CMOS-Sensoren und eingebetteter Rechentechnik. OEMs entwerfen dann das vollständige Gerät, montieren opto-mechanische Komponenten und kalibrieren die Systeme in ISO-13485-konformen Fertigungsumgebungen. Kernhersteller wie Carl Zeiss Meditec, OCULUS, Topcon, NIDEK, Tomey und Cassini integrieren optische Subsysteme mit proprietärer Erfassungs- und Analysesoftware und validieren die Leistung für klinische Anwendungsfälle wie die Planung refraktiver Chirurgie, das Keratokonus-Screening und Premium-IOL-Workflows.

Die nachgelagerte Markteinführung stützt sich auf regionale Distributoren, Servicepartner und Direktvertriebsteams, die Krankenhäuser, ASCs, augenärztliche Kliniken und Optometrie-Netzwerke unterstützen. Der Nachverkaufsumsatz konzentriert sich auf Wartung, Kalibrierung und wiederkehrende Software-Abonnements. Beschaffungsentscheidungen werden durch Integrationsanforderungen wie EMR-Konnektivität, Cloud-Dashboards und Kompatibilität mit Linsendesign- oder OP-Planungssoftware geprägt, ebenso wie durch die Versorgungssicherheit für Sensoren und Elektronik. Deshalb sind Dual-Sourcing und lokale Service-Hubs wichtig für die Verfügbarkeit in chirurgischen Arbeitsabläufen und in ambulanten Einrichtungen mit hohem Durchsatz.

Wettbewerbslandschaft

Der Markt für Hornhauttopographen weist eine moderate Konzentration auf. Carl Zeiss Meditec, Topcon und NIDEK verankern das obere Segment durch globale Vertriebsnetze und zusammenhängende Bildgebungsportfolios, die von Spaltlampenkameras bis zur hybriden Tomographie reichen. Zeiss stärkte sein Franchise durch die Akquisition des Dutch Ophthalmic Research Center im Jahr 2024 und gewann damit Retina- und Workflow-Assets, die Hornhautgeräte ergänzen. EssilorLuxottica trat in den Diagnostikbereich ein, indem es eine Mehrheitsbeteiligung an Heidelberg Engineering erwarb und die Espansione Group kaufte, und positionierte sich damit sowohl im chirurgischen als auch im therapeutischen Bereich.

Aufstrebende Herausforderer setzen auf KI und Portabilität. Die Partnerschaft von Avant Technologies mit Ainnova Tech zielt darauf ab, eine kostengünstige, KI-integrierte Retina- und Hornhautkamera für abgelegene Kliniken bereitzustellen. Smartphone-Adapter nutzen hochauflösende Telefonkameras, reduzieren die Materialkosten und erweitern die Reichweite in ressourcenbeschränkten Umgebungen. Unterdessen legen Halbleitermangel Schwachstellen bei Einzelquellen offen und veranlassen OEMs, kritische Sensoren und Prozessoren von mehreren Quellen zu beziehen. Anbieter, die in Cloud-Cybersicherheit, rückverfolgbare Lieferketten und lokale Servicezentren investieren, gewinnen einen verteidigbaren Wettbewerbsvorteil gegenüber dem Preiswettbewerb.

Die Produktdifferenzierung liegt nun ebenso sehr in der Analytik wie in der Optik. Proprietäre Indizes wie der Tomographische Biomechanische Index oder das Belin/Ambrósio Enhanced Ectasia Display binden Nutzer durch chirurgische Nomogramme an spezifische Ökosysteme. Abonnementbasierte Software-Lizenzen glätten den Umsatz und ermöglichen Over-the-Air-Algorithmus-Upgrades. Da FDA und EU-Regulatoren die Herkunft von Datensätzen prüfen, genießen Unternehmen, die longitudinale multizentrische Datenbanken aufgebaut haben, einen Vorteil bei der Algorithmusvalidierung. Mit der Weiterentwicklung der Erstattungscodes zur Anerkennung von KI-Entscheidungsunterstützung werden Wettbewerber, die klinischen Nutzen nachweisen können, Premium-Preise sichern und den Wert im Markt für Hornhauttopographen erhalten.

Marktführer im Bereich Hornhauttopographen

Topcon Medical Systems Inc

OCULUS Optikgeräte GmbH

Ziemer Group AG

Carl Zeiss AG

Cassini Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Freiraum ist der Aufrüstungszyklus von der einmodalen Topographie hin zur multimodalen Bildgebung des vorderen Augenabschnitts, die Elevations- und Tomographiedaten mit Ergebnissen der Hornhaut-OCT und epithelialen Kennwerten zusammenführt. Dies kann verbessern, wie Kliniken präoperatives Screening und Nachsorge innerhalb einer Plattform durchführen. Die Richtung wird durch FDA-Zulassungsaktivitäten für integrierte Systeme bestärkt, einschließlich des OCULUS Pentacam Cornea OCT (2026 zugelassen), das die gleichzeitige Beurteilung des vorderen Augenabschnitts und der Hornhautepithel-Evaluierung unterstützt, sowie durch breitere Anbieterbemühungen, Topographiedaten mit angrenzenden Arbeitsabläufen wie Software für das Design von Speziallinsen zu verbinden.

Softwaregestützte Differenzierung ist eine weitere Chance, da Kliniken und ASCs auf standardisierte Berichterstattung über Standorte und Personalqualifikationsniveaus drängen. KI-Frameworks, die Qualitätsprüfungen automatisieren, das Ektasie-Risiko kennzeichnen und die Interpretation über Modalitäten hinweg harmonisieren, schaffen Raum für Zusatzanalysen, Abonnementfunktionen und Workflow-Pakete, die den Nutzen installierter Hardware erweitern. Gleichzeitig hält die Modalitätsvariabilität, etwa SS-OCT gegenüber Scheimpflug-basierten Messwerten, die Nachfrage an Systeme und Software gebunden, die eine longitudinale Vergleichbarkeit unterstützen, was das Gewicht von Anbieter-Ökosystemen, Kalibrierungsdisziplin und Datenmanagementfähigkeiten bei Beschaffungsentscheidungen erhöht.

Aktuelle Branchenentwicklungen

- Mai 2026: OCULUS führte Meibo Analytics als optionales Add-on innerhalb seiner JENVIS Pro Software für Keratograph 5M ein, das eine standardisierte Beurteilung der Meibom-Drüsen unterstützt. Das Update erweitert den Nutzen von Hornhauttopographie-Plattformen auf Arbeitsabläufe zur Bewertung von trockenem Auge und Augenoberfläche und erhöht die Möglichkeiten für Software-Anhängsel und wiederkehrende Umsätze in Kliniken.

- März 2026: Topcon Healthcare stellte Triton2 vor, eine Swept-Source-OCT-basierte multimodale Bildgebungsplattform mit Analytik für den vorderen Augenabschnitt, einschließlich Hornhautdicken- und Epithelkartierung. Diese Einführung verstärkt den Wettbewerbsdruck integrierter, OCT-zentrierter Plattformen und steigert den Wert multimodaler Diagnosesuiten, die den Bedarf an separaten Geräten in platz- und durchsatzbeschränkten ambulanten Umgebungen verringern.

- Juli 2025: Ziemer USA brachte das GALILEI CTAK-Modul für die GALILEI-Diagnostikplattform auf den Markt. Die Funktion verknüpft die Hornhauttomographie mit auf Keratokonus fokussierten Behandlungsplanungs-Workflows, stärkt die Rolle topographiegestützter Daten im Ektasie-Management und erweitert den Einsatz über das präreraktive Screening hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Hornhauttopographen ist definiert als Umsatz aus neu hergestellten Geräten, die zur digitalen Kartierung der Hornhautoberfläche für Diagnose und klinische Planung im Bereich der Augenpflege verwendet werden.

Geltungsbereichsausschlüsse: Gebrauchte und wiederaufbereitete Geräte, einfache Keratometer ohne vollständige Oberflächenkartierung sowie OCT-Systeme des vorderen Augenabschnitts, die hauptsächlich für nicht auf die Hornhaut bezogene Bildgebung verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Technologie

- Placido-Reflexionssysteme

- Scanning-Spalt-Systeme

- Scheimpflug-Bildgebungssysteme

- Hybride multimodale Systeme

- Sonstige Technologien

- Nach Anwendung

- Planung refraktiver Chirurgie

- Auswahl von Intraokularlinsen bei Kataraktoperationen

- Diagnose von Keratokonus und Ektasie

- Beurteilung von Hornhautödem und Hornhautdystrophie

- Kontaktlinsenanpassung

- Anpassung weicher Linsen und RGP-Linsen

- Orthokeratologie-Linsenanpassung

- Beurteilung des trockenen Auges und der Augenoberfläche

- Forschungs- und akademische Nutzung

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Ophthalmologische Kliniken

- Optometrie- und Sehversorgungszentren

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research begann damit, die realen Nachfragesignale zu ermitteln, die zu Käufen von Hornhautkartierungsgeräten führen, und diese Signale dann darauf abzustimmen, wie diese Geräte in Kliniken und Krankenhäusern beschafft und eingesetzt werden. Öffentliche Referenzen wurden genutzt, um Eingriffsvolumina und Krankheitsprävalenzmuster zu verstehen, etwa Informationen der US-CDC, der Weltgesundheitsorganisation und begutachteter klinischer Fachliteratur, die auf PubMed indexiert ist.

Wir überprüften außerdem nicht kostenpflichtige Quellen wie FDA-Gerätezulassungen und Sicherheitshinweise, Veröffentlichungen akademischer medizinischer Zentren sowie Handels- und Zollzusammenfassungen für Medizinprodukte, soweit sie helfen, die Versandrichtung zu erklären. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und angesehene Presse wurden verwendet, um die Produktpositionierung und Ersatzdiskussionen zu validieren. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und Import-Export-Versanddaten auf Sendungsebene wurden zur Kreuzvalidierung einiger Annahmen genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für die Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Augenärzten, Optometristen, Klinikverwaltern, Distributoren und Servicepartnern erhoben, um Nutzungshäufigkeit, Versorgungsumgebungsmix und typische Auslöser für Ersatz oder Upgrades zu bestätigen. Da es sich um einen globalen Markt handelt, umfassten die Gespräche APAC, EMEA und Amerika, sodass regionale Unterschiede in der Eingriffsintensität und den Beschaffungszyklen im finalen Modell abgebildet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | APAC: 45% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 24% | EMEA: 33% |

| Kleinere Marktteilnehmer: 17% | Manager: 59% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem Eingriffsvolumina und diagnosebezogene Nachfragesignale in eine adressierbare installierte Basis umgewandelt werden, die dann anhand von Ersatzzeitpunkten und Upgrade-Verhalten in die jährliche Systemnachfrage übersetzt wird. Um die Gesamtsummen abzusichern, haben wir die Ergebnisse mit selektiven Bottom-Up-Näherungen abgeglichen, etwa Stichprobenvolumina nach Versorgungsumgebung, multipliziert mit beobachteten durchschnittlichen Verkaufspreisspannen, gefolgt von Distributionskanal-Prüfungen.

Zu den im Modell verwendeten Eingaben zählen refraktive Chirurgie- und Kataraktoperationsvolumina, Trends bei der Erkennung von Keratokonus und unregelmäßiger Hornhaut, Kontaktlinsenanpassungsaktivität, der Anteil der Standorte, die Hornhautkartierung gegenüber einfacher Keratometrie nutzen, sowie typische Gerätelebensdauer und Servicezyklen. Fehlte ein länderspezifischer Datenpunkt, wurde dieser mithilfe regionaler Versorgungsverhältnisse und Eingriffsintensität überbrückt und anschließend mit Expertenfeedback abgeglichen, bis die Richtung schlüssig war.

Für die Prognose wurde eine Szenarioanalyse rund um das Eingriffswachstum, die Einführung hybrider Topographie- und Tomographiefunktionen und die erwartete Preisentwicklung nach Systemklasse angewendet. Expertenmeinungen wurden genutzt, um die variablen Annahmen praxisnah zu halten, und die Prognose wurde Jahr für Jahr bis 2031 fortgeschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Signale geprüft, etwa Wachstumstrends bei Eingriffen, regulatorische Zulassungszeitpunkte und Handelsflussrichtungen, soweit sie einen aussagekräftigen Näherungswert darstellen. Wenn Abweichungen auftreten, werden zunächst Annahmen wie durchschnittliche Verkaufspreise, Ersatzzyklen und Versorgungsumgebungsmix überarbeitet, und Befragte werden erneut kontaktiert, falls die Lücke bestehen bleibt.

Vor der Freigabe durchläuft die Arbeit mehrstufige Überprüfungen, die Eingaben, Berechnungen und finale regionale Gesamtsummen abdecken. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen, Produktrückzügen oder starken Verschiebungen bei elektiven Eingriffsvolumina. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sichtweise erhalten.

Mordor Intelligence's Marktgröße für Hornhauttopographen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hornhauttopographen können sich unterscheiden, selbst wenn der Themenname übereinstimmt, da Verlage nicht immer denselben Produktumfang, dasselbe Basisjahr, dieselbe Währungszeitpunktbestimmung und dieselben Preisentwicklungsannahmen verwenden.

Die Hauptlücke ergibt sich daraus, ob einfache Keratometer und angrenzende Bildgebungswerkzeuge des vorderen Augenabschnitts in die Gesamtsumme eingerechnet werden, wobei Mordor Intelligence nur neu hergestellte Hornhauttopographen zählt, die eine vollständige Oberflächenkartierung durchführen, und reine Keratometrie-Geräte außerhalb des Geltungsbereichs hält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,86 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,79 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und fasst möglicherweise einen breiteren Satz von Hornhautbildgebungswerkzeugen zusammen, was den einbezogenen Umsatzpool verschiebt und die implizite Preisentwicklung verändert. |

| Branchenverlag B | 0,74 Mrd. USD (2024) | Wendet einen längeren Prognosehorizont an und ist weniger explizit bei Ausschlüssen wie wiederaufbereiteten Geräten oder reinen Keratometrie-Systemen, was die Gesamtsummen je nach angenommenem Mix verschieben kann. |

Die Bandbreite erklärt sich hauptsächlich dadurch, was als Hornhauttopograph gezählt wird, gefolgt vom gewählten Basisjahr und davon, wie die Preisentwicklung in der Prognose fortgeschrieben wird. Durch die Verknüpfung des Modells mit Eingriffssignalen, Adoptionsraten und realistischen Ersatzzeitpunkten bleibt der Endwert auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Warum gewinnen hybride multimodale Hornhauttopographen bei Ophthalmologen an Beliebtheit?

Sie liefern Höhen-, Pachymetrie- und Krümmungsdaten in einer einzigen Aufnahme, optimieren die chirurgische Planung und das Frühscreening auf Ektasie und reduzieren gleichzeitig den Bedarf an mehreren Einzelfunktionsgeräten.

Wie verändert künstliche Intelligenz den alltäglichen Einsatz der Hornhauttopographie in Kliniken?

KI-Algorithmen erkennen nun subtile Hornhautunregelmäßigkeiten und bewerten das Ektasierisiko automatisch, sodass nicht-spezialisiertes Personal Vorabbeurteilungen durchführen kann und Spezialisten sich auf Behandlungsentscheidungen konzentrieren können.

Was macht Asien-Pazifik zu einem Schwerpunkt für neue Markteinführungen von Hornhauttopographen?

Hohe Myopie-Prävalenz und staatlich geförderte Schulscreening-Programme erzeugen große Screening-Volumina und ermutigen Hersteller, kostengünstige, tragbare Systeme einzuführen, die auf die Primärversorgung zugeschnitten sind.

Auf welche Weise erweitern smartphone-basierte Topographen den Zugang zur Hornhautbildgebung?

Sie nutzen allgegenwärtige Telefonkameras und Cloud-Analysen und ermöglichen so eine grundlegende Krümmungskartierung in ländlichen oder ressourcenbeschränkten Kliniken, die sich keine vollständigen Desktop-Geräte leisten können.

Wie beeinflussen Erstattungstrends Kaufentscheidungen für Hornhautbildgebungsgeräte?

Kostenträger erkennen zunehmend die Kosteneinsparungen durch Früherkennung von Erkrankungen, sodass Einrichtungen Geräte priorisieren, die Diagnostik mit Workflow-Software integrieren, um einen klaren klinischen Nutzen nachzuweisen.

Seite zuletzt aktualisiert am: