Kernbankmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.76 Milliarden US-Dollar |

| Marktgröße (2031) | 29.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kernbankmarkt Analyse von Mordor Intelligence

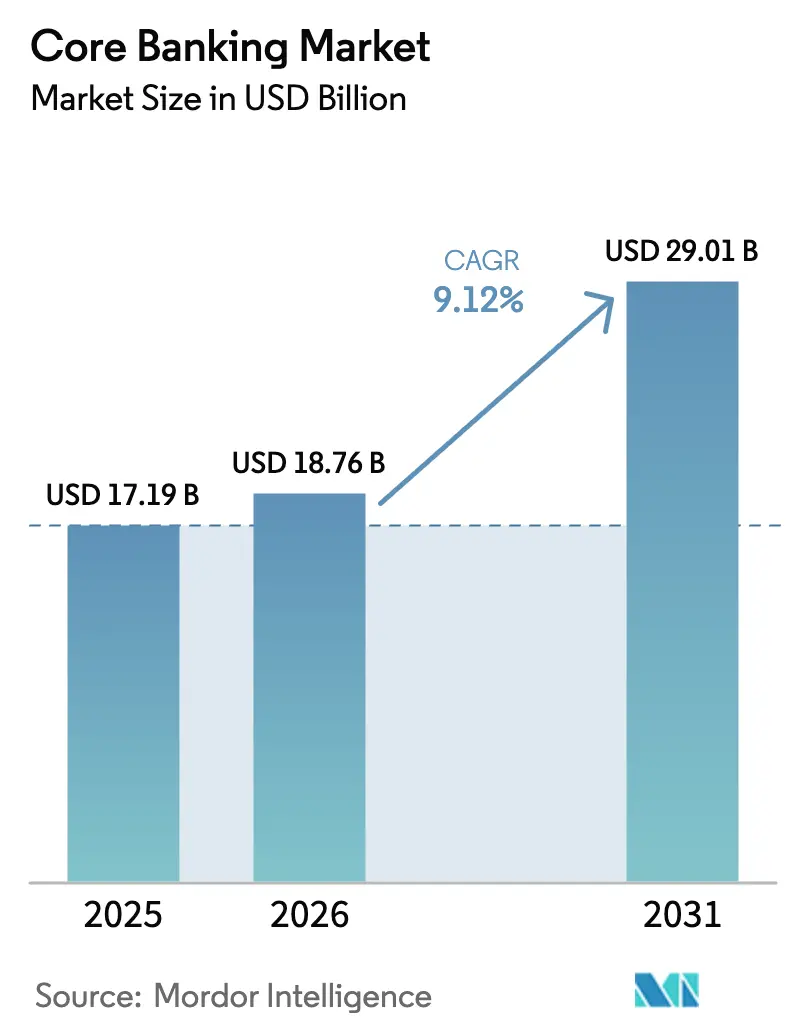

Die Größe des Kernbankmarkts wird voraussichtlich von 17,19 Milliarden USD im Jahr 2025 auf 18,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über den Zeitraum 2026–2031 einen Wert von 29,01 Milliarden USD erreichen. Bankvorstände betrachten moderne, API-gesteuerte Plattformen als entscheidend für den Wettbewerb mit digital-first-Herausforderern, und viele Institute terminieren Transformationsprogramme rund um bevorstehende Ablaufdaten des Mainframe-Supports. Die zweistellige Expansion im asiatisch-pazifischen Raum, Echtzeitzahlungsmandate in Nordamerika und Hyperscaler-Anreize weltweit beschleunigen die Nachfrage nach cloud-nativen und auf Mikrodiensten basierenden Kernsystemen. Gleichzeitig zwingen Talentmangel bei der COBOL-zu-Java-Umplattformierung, Anforderungen an den Datenstandort und Bedenken hinsichtlich der Anbieterabhängigkeit viele Banken dazu, schrittweise oder hybride Modernisierungsstrategien zu verfolgen. Der zunehmende Wettbewerb zwischen etablierten Anbietern und reinen Cloud-Anbietern erweitert das Lösungsspektrum, erhöht jedoch die Anforderungen an die Sorgfaltspflicht hinsichtlich langfristiger Flexibilität.

Wichtigste Erkenntnisse des Berichts

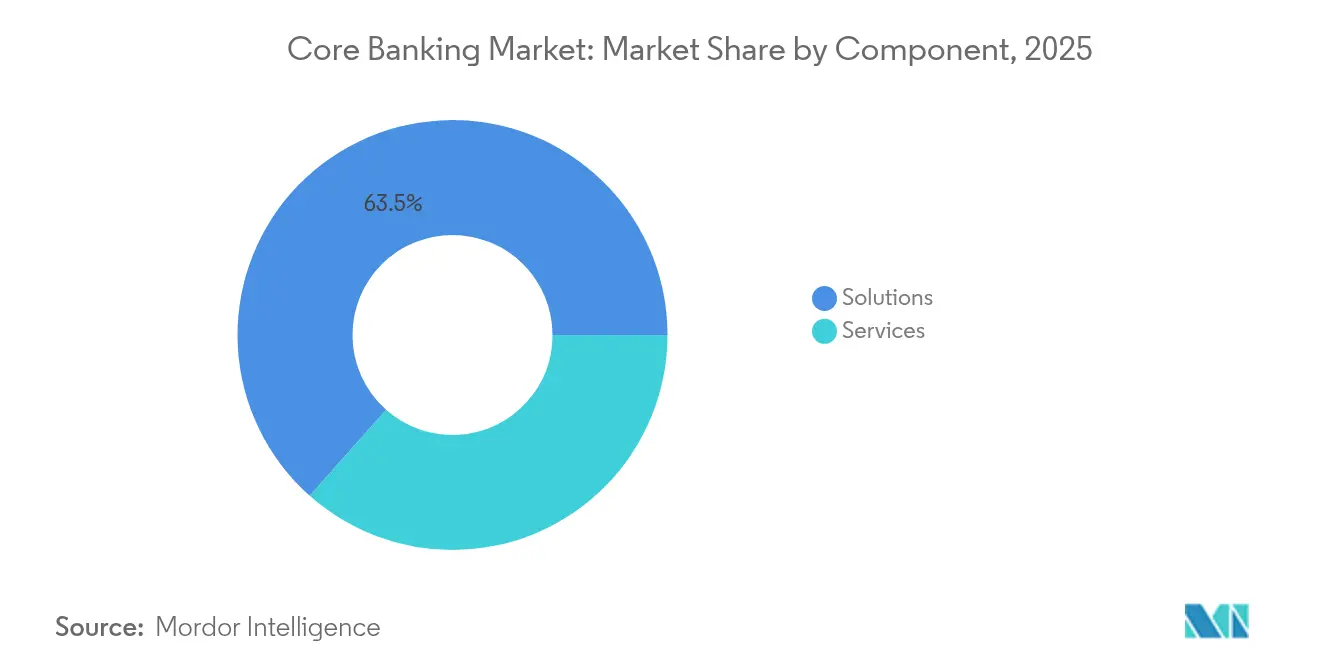

- Nach Komponente entfielen im Jahr 2025 63,45 % des Kernbankmarktanteils auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,12 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 70,20 % an der Kernbankmarktgröße; Cloud soll zwischen 2026 und 2031 mit einer CAGR von 16,7 % wachsen.

- Nach Lösungstyp führten Kernbereiche des Privatkundenbanking im Jahr 2025 mit einem Umsatzanteil von 45,30 %; Kernbereiche des Firmen-/Geschäftskundenbanking verzeichnen bis 2031 eine CAGR von 12,05 %.

- Nach Endnutzer hielten Banken im Jahr 2025 einen Anteil von 73,20 % am Kernbankmarkt, während Fintechs und andere Nichtbanken bis 2031 voraussichtlich mit einer CAGR von 14,78 % wachsen werden.

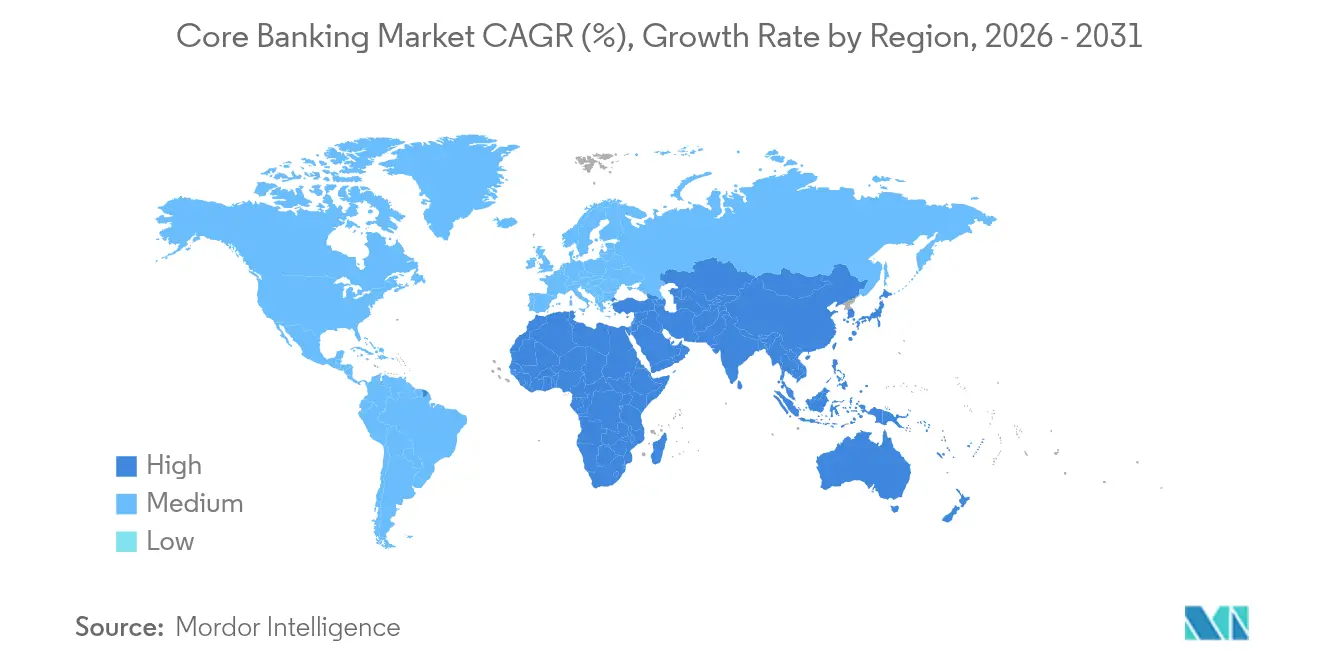

- Nach Geografie entfielen im Jahr 2025 31,70 % der Kernbankmarktgröße auf Nordamerika; der asiatisch-pazifische Raum soll bis 2031 die höchste regionale CAGR von 13,02 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kernbankmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Offene-API-Regulierungen beschleunigen die Kernmodernisierung in Europa und dem asiatisch-pazifischen Raum | +2.1% | Europa, asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Echtzeitzahlungen (ISO 20022, FedNow) treiben die Einführung von Mikrodiensten in Nordamerika voran | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Neobank-Proliferation im aufstrebenden Asien und in Lateinamerika befeuert die SaaS-Kernnachfrage | +1.5% | Asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mainframe-End-of-Support (2027–29) veranlasst Kernersatz bei Tier-1-Banken | +1.3% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Migrationsanreize (AWS, Azure) senken die Gesamtbetriebskosten für Cloud-Kernsysteme | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion des Scharia-konformen Bankwesens im Golfkooperationsrat erfordert dedizierte Kernmodule | +0.7% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Offene-API-Regulierungen beschleunigen die Kernmodernisierung in Europa und dem asiatisch-pazifischen Raum

Open-Banking-Richtlinien wie PSD2 in Europa und parallele Rahmenwerke in Singapur und Australien zwingen 80 % der regionalen Institute dazu, Dienste über standardisierte APIs bereitzustellen, was Legacy-Kernsysteme in Richtung Obsoleszenz drängt. [1] Basler Ausschuss für Bankenaufsicht, „Bericht über Open Banking und Programmierschnittstellen”, bis.org Banken priorisieren API-first-Ersetzungen, um Ökosystemerlöse zu erschließen, müssen jedoch auch Governance-Rahmenwerke aufbauen, um neue Haftungsrisiken im Zusammenhang mit der Datenweitergabe zu mindern.

Echtzeitzahlungen treiben die Einführung von Mikrodiensten in Nordamerika voran

Die Einführung von FedNow und erhöhte Transaktionsobergrenzen haben 84 % der US-amerikanischen Banken dazu veranlasst, einen Anstieg der Sofortzahlungsvolumina um 23 % über drei Jahre vorherzusagen, was Investitionen in Kernsysteme fördert, die ISO-20022-Nachrichten rund um die Uhr verarbeiten. [2]RedCompass Labs, „RTP und FedNow: Anstieg der Obergrenzen befeuert Sofortzahlungen”, thepaypers.com Komponentisierte Architekturen ermöglichen schnellere Funktionseinführungen und positionieren Innovatoren dazu, wertschöpfende Zahlungsdienste zu monetarisieren.

Neobank-Proliferation im aufstrebenden Asien und in Lateinamerika befeuert die SaaS-Kernnachfrage

Rein digitale Banken skalieren in Märkten mit großen unbanked Bevölkerungsgruppen rasch. SaaS-Kernsysteme ermöglichen diesen Marktteilnehmern, hohe Investitionsausgaben zu umgehen, und akademische Forschung zeigt, dass trotz anfänglicher Kosten im Laufe der Zeit Effizienzgewinne entstehen. Regulierungsbehörden beobachten systemische Risiken, doch für Anbieter wächst die adressierbare Kundenbasis weiter.

Mainframe-End-of-Support veranlasst Kernersatz bei Tier-1-Banken

Support-Auslaufdaten zwischen 2027 und 2029 sowie steigende COBOL-Wartungskosten zwingen globale Tier-1-Institute dazu, jetzt Modernisierungs-Roadmaps zu erstellen. Der schrumpfende Pool an COBOL-Spezialisten erhöht das operationelle Risiko und verstärkt die wirtschaftliche Argumentation für eine Migration.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Integration bei regionalen US-Banken | -1.4% | Nordamerika, mit moderaten Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Mangel an COBOL-zu-Java-Umplattformierungsfähigkeiten | -1.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen verlangsamen die Einführung öffentlicher Cloud-Dienste in Afrika | -0.8% | Afrika, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Anbieterabhängigkeit durch proprietäre Architekturen | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Integration bei regionalen US-Banken

Die Mehrheit der mittelgroßen US-Institute ist trotz unterdurchschnittlicher Zufriedenheitswerte weiterhin an etablierte Anbieter gebunden, was die Modernisierung aufgrund hoher Integrationsrisiken verzögert. Opportunitätskosten steigen, da veraltete Systeme die Betriebskosten erhöhen und die Produktagilität einschränken.

Mangel an COBOL-zu-Java-Umplattformierungsfähigkeiten

Die Pensionierung erfahrener Programmierer hat einen Engpass geschaffen: 43 % der Unternehmen führen kritische Arbeitslasten noch immer auf COBOL-Codebasen aus. Banken konkurrieren um knappes Fachpersonal oder verlassen sich auf Dienstleistungspartner, was Projektzeitpläne und Budgets strapaziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Lösungen im Wachstumswettbewerb

Der Dienstleistungsumsatz soll mit einer CAGR von 12,12 % steigen, da Institute Implementierungsexpertise für komplexe Migrationen priorisieren, während Lösungen 63,45 % der Ausgaben im Jahr 2025 behalten. Die Inanspruchnahme von Managed Services wird auch durch den von Branchenverbänden festgestellten Talentmangel befeuert. Die Kernbankmarktgröße für Dienstleistungen wächst daher schneller als der Produktabsatz, was signalisiert, dass die Ausführungskompetenz zum primären Differenzierungsmerkmal wird. Beratungsgeführte Modelle reduzieren das Projektrisiko, helfen Banken bei der Einhaltung von Vorschriften und entlasten interne Mitarbeiter für höherwertige Aufgaben. Gleichzeitig betten Softwareanbieter Low-Code-Tools und kompositionierbare Komponenten ein, um Bereitstellungszyklen zu verkürzen und die Lösungsnachfrage aufrechtzuerhalten, auch wenn Banken größere Budgets an Partner vergeben. Kosteneffiziente Abonnementmodelle und ergebnisbasierte Verträge stärken die Wachstumsdynamik der Dienstleistungen weiter.

Nach Bereitstellungsmodus: Cloud-Beschleunigung gestaltet die Bankinfrastruktur um

On-Premise besitzt im Jahr 2025 noch immer 70,20 % der Installationen, da missionskritische Arbeitslasten und regulatorische Kontrolle direkte Kontrolle bevorzugen. Dennoch zeigt die CAGR von 16,7 % der Cloud, dass Entscheidungsträger Elastizität und schnelle Funktionsbereitstellung nun als strategisch betrachten. Größere Institute verfolgen zunehmend Multi-Cloud- oder Hybridstrategien, um Datenstandort- und Abhängigkeitsrisiken auszubalancieren. Branchenspezifische Regionen und Compliance-Overlays der Hyperscaler beseitigen wesentliche Hürden für die Verlagerung von Kernarbeitslasten, während Containerisierung Cloud-ähnliche Agilität in private Rechenzentren bringt. Der Kernbankmarktanteil von Cloud-Bereitstellungen wird daher weiter steigen, obwohl jüngste Workload-Repatriierungen auf eine reifende Kosten-Nutzen-Kalkulation hinweisen. Künftig werden Orchestrierungsplattformen, die On-Premise- und Cloud-Komponenten vereinheitlichen können, an Bedeutung gewinnen.

Nach Lösungstyp: Kernbereiche des Firmenkundenbanking gewinnen an Dynamik

Kernbereiche des Privatkundenbanking hielten im Jahr 2025 einen Umsatzanteil von 45,30 % aufgrund hoher Verbrauchertransaktionsvolumina, doch die CAGR von 12,05 % des Firmensegments unterstreicht die steigende Nachfrage nach anspruchsvollen Treasury- und Handelsfinanzierungsfähigkeiten. Geschäftskunden erwarten Echtzeit-Cashflow-Analysen, konfigurierbare Kreditprodukte und nahtlose grenzüberschreitende Dienste, was Banken dazu veranlasst, Firmenkernbereiche vor Privatkundenupgrades zu modernisieren. Fortschrittliche Analysen, die in die neuen Plattformen eingebettet sind, verbessern das Risikomanagement und ermöglichen personalisierte Beratungsangebote. Kernbereiche des Privatkundenbanking entwickeln sich ebenfalls weiter und integrieren KI-gesteuertes persönliches Finanzmanagement, um die Kundenbindung zu erhalten. Insgesamt werden Lösungsanbieter, die Privat- und Firmenkundenmodule innerhalb einer einzigen Architektur harmonisieren können, voraussichtlich überproportionales Wachstum erzielen.

Nach Endnutzer: Nichtbank-Einheiten stören das traditionelle Paradigma

Banken kontrollierten 73,20 % der Bereitstellungen im Jahr 2025, aber Fintechs, Zahlungsabwickler und Anbieter von eingebetteten Finanzdienstleistungen sollen eine CAGR von 14,78 % verzeichnen. Diese Unternehmen benötigen robuste Kernfähigkeiten ohne den Aufwand einer Banklizenz und greifen auf modulare SaaS-Angebote für einen schnellen Markteintritt zurück. Die Bank für Internationalen Zahlungsausgleich stellt fest, dass Partnerschaften zwischen Technologieunternehmen und lizenzierten Banken die Dienstleistungserbringung neu definieren. Die Zusammenarbeit von Treasury Prime mit KeyBank veranschaulicht die Strategie: Spezialisten für eingebettete Finanzdienstleistungen nutzen regulierte Bilanzen, während Banken die API-Infrastruktur monetarisieren. Mit der Weiterentwicklung der Regulierung werden Plattformanbieter, die compliance-fähige Umgebungen für Nichtbanken anbieten, Wettbewerbsvorteile erlangen.

Geografische Analyse

Nordamerika erwirtschaftet 31,70 % des Kernbankmarktumsatzes, getragen von dringenden Legacy-Modernisierungsprogrammen bei regionalen und kommunalen Banken. FedNows Vorstoß für Sofortzahlungen und die Erwartungen der Verbraucher an eine kontinuierliche Dienstverfügbarkeit verkürzen die Upgrade-Zyklen. Umfragedaten zeigen, dass trotz gemischter Zufriedenheit mit bestehenden Anbietern die meisten Banken schrittweise Migrationen planen, um operationelle Risiken zu mindern, was den Dienstleistungsumsatz ankurbelt. Talentmangel in Legacy-Sprachen und steigende Mainframe-Kosten verstärken das Modernisierungsgebot weiter.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,02 % bis 2031, angetrieben durch rasche Digitalisierung, Initiativen zur finanziellen Inklusion und regulatorische Unterstützung für Open Banking. Regionale Banken expandieren in unterversorgte Segmente mithilfe cloud-nativer Kernsysteme, während globale Hyperscaler lokale Rechenzentren aufbauen, um Souveränitätsanforderungen zu erfüllen. Japanische und südkoreanische Institute zielen auf südostasiatische Märkte für Wachstum ab, oft durch digitale Tochtergesellschaften.

Der Nahe Osten und Afrika erlebt beschleunigte Starts von Digitalbanken und einen Anstieg der Einführung islamischer Finanzprodukte. Banken investieren in Scharia-konforme Module, um die bis 2028 prognostizierten 7,5 Billionen USD an islamischen Vermögenswerten zu erschließen. Gleichzeitig navigieren afrikanische Institute durch strenge Datenschutzrahmen, die hybride Bereitstellungsmodelle erfordern, und erweitern schrittweise auf vollständige Cloud-Lösungen, wenn die lokale Compliance-Infrastruktur reift. Insgesamt erschließen die regionale Diversifizierung der Anbieter-Präsenz und maßgeschneiderte Compliance-Angebote neue adressierbare Märkte.

Wettbewerbslandschaft

Der Kernbankmarkt weist eine moderate Konzentration auf. Etablierte Anbieter wie Temenos, Fiserv, FIS und Finastra pflegen umfangreiche Produktsuiten und weitreichende Dienstleistungsökosysteme und nutzen schrittweise Komponentisierung, um Kunden bei der Modernisierung ohne vollständigen Ersatz zu unterstützen. FIS befürwortet modulare Migration als einen risikoärmeren und kostengünstigeren Weg. Cloud-native Herausforderer – Thought Machine, Mambu und andere – differenzieren sich durch Mikrodienst-Architekturen und schnelle Update-Zyklen und gewinnen Greenfield-Neobank-Bereitstellungen sowie selektive Brownfield-Migrationen für bestimmte Produktlinien.

Chancen in weißen Flecken entstehen in spezialisierten Branchen wie islamischem Bankwesen und eingebetteten Finanzdienstleistungen. Tuums rasche Erweiterung seiner islamischen Suite veranschaulicht, wie fokussierte Funktionalität hochwertige Nischen erschließen kann. Die Anbieterstrategie dreht sich zunehmend um Plattformoffenheit: API-Marktplätze und vorintegrierte Fintech-Konnektoren werden zu Grundvoraussetzungen für große Ausschreibungen. Unterdessen stellt die Federal Reserve Bank von Kansas City fest, dass Kernbankanbieter eine zentrale Rolle bei der Ermöglichung von Sofortzahlungsdiensten für Gemeinschaftsbanken spielen. [3]Federal Reserve Bank von Kansas City, „Die Rolle von Kernbankdienstleistern bei der Ermöglichung von Sofortzahlungen”, kansascityfed.org

Strategische Schritte im Jahr 2025 unterstreichen weiterhin Konsolidierungs- und Partnerschaftsthemen. Die geplante Übernahme von Worldpay durch Global Payments für 22,7 Milliarden USD erweitert die Verarbeitungskapazität und das Cross-Selling-Potenzial, während Finastras Zusammenarbeit mit i2c die Kartenausgabefähigkeiten für mittelgroße Banken vertieft. nCinos Erwerb von Sandbox Banking verbessert die Integrationswerkzeuge und verkürzt die Zeit bis zur Wertschöpfung für Kunden. Diese Manöver signalisieren einen Vorstoß in Richtung umfassender digitaler Plattformbreite und positionieren Anbieter dazu, wiederkehrende Einnahmen über angrenzende Bankfunktionen hinweg zu erzielen.

Führende Unternehmen der Kernbankbranche

Oracle Corporation

Unisys Corporation

Capgemini SE

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Global Payments Inc. gab Vereinbarungen zur Übernahme von Worldpay für 22,7 Milliarden USD bekannt und schafft damit eine kombinierte Einheit, die über 6 Millionen Kunden bedienen und jährlich rund 3,7 Billionen USD an Zahlungsvolumen verarbeiten wird.

- März 2025: Finastra und i2c Inc. gaben eine strategische Partnerschaft bekannt, um Zahlungsausgabelösungen für nordamerikanische Banken und Kreditgenossenschaften bereitzustellen, die Funktionen wie die Unterstützung digitaler Geldbörsen und verbesserte Karteninhaberkontrollen durch API-Konnektivität mit Finastras Phoenix-Kernlösung ermöglichen.

- Februar 2025: nCino erwarb Sandbox Banking für 52,5 Millionen USD, um die Datenkonnektivität zu verbessern und den Betrieb für Banken und Kreditgenossenschaften durch eine Integrationsplattform als Dienst zu optimieren, was Finanzinstituten hilft, Integrationsherausforderungen zu überwinden und Projektzeitpläne zu beschleunigen.

- Februar 2025: Treasury Prime erweiterte sein Banknetzwerk mit KeyBank und verbesserte eingebettete Banklösungen für Fintechs durch eine zuverlässige Plattform für skalierbare Fintech-Programme unter Nutzung der virtuellen Kontoverwaltungslösung von KeyBank.

Globaler Kernbankmarkt Berichtsumfang

Das Kernbankwesen umfasst die technologischen Plattformen, die Banken und Finanzinstituten ermöglichen, grundlegende Bankoperationen effizient abzuwickeln, darunter Einlagen, Abhebungen, Kredite, Kontoverwaltung, Zahlungen und eine Reihe weiterer Dienste.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Kernbanklösungen durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Kernbankmarkt ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzer (Banken, Finanzinstitute und sonstige) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Kernbereich Privatkundenbanking |

| Kernbereich Firmen-/Geschäftskundenbanking |

| Sonstige Lösungstypen |

| Banken |

| Nichtbanken-Finanzinstitute |

| Sonstige Endnutzer (Fintechs, Zahlungsinstitute) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Lösungstyp | Kernbereich Privatkundenbanking | |

| Kernbereich Firmen-/Geschäftskundenbanking | ||

| Sonstige Lösungstypen | ||

| Nach Endnutzer | Banken | |

| Nichtbanken-Finanzinstitute | ||

| Sonstige Endnutzer (Fintechs, Zahlungsinstitute) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt den raschen Wandel hin zur Cloud-Bereitstellung im Kernbankmarkt voran?

Regulatorisch konforme Hyperscaler-Regionen, niedrigere Vorabkosten und die Notwendigkeit einer kontinuierlichen Funktionsbereitstellung drängen Banken zu Cloud-Kernsystemen, die bis 2031 voraussichtlich mit einer CAGR von 16,7 % wachsen werden.

Warum wachsen Dienstleistungen in der Kernbankbranche schneller als Lösungen?

Komplexe Migrationen erfordern externe Implementierungsexpertise, was Banken dazu veranlasst, mehr Budget für Managed Services und professionelle Dienstleistungen bereitzustellen, die voraussichtlich mit einer CAGR von 12,12 % wachsen werden.

Wie bedeutend ist der Einfluss des asiatisch-pazifischen Raums auf künftige Kernbankinvestitionen?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 13,02 %, angetrieben durch Starts von Digitalbanken, Mandate zur finanziellen Inklusion und unterstützende Open-Banking-Regulierung.

Welche Herausforderungen verlangsamen die Modernisierung bei regionalen US-Banken?

Integrationskomplexität, Legacy-Anbieterverträge und Mangel an COBOL-zu-Java-Fähigkeiten schrecken viele mittelgroße Institute ab und ziehen schätzungsweise 1,4 Prozentpunkte von der Markt-CAGR ab.

Wie gehen Anbieter auf die Anforderungen des islamischen Finanzwesens ein?

Anbieter wie Tuum und Finastra haben dedizierte Scharia-konforme Module eingeführt, die Gewinnbeteiligungs- und vermögensgedeckte Transaktionsabläufe automatisieren, um den bis 2028 prognostizierten islamischen Finanzmarkt von 7,5 Billionen USD zu bedienen.

Welche Rolle spielen Nichtbank-Einheiten beim Wachstum des Kernbankmarkts?

Fintechs und Anbieter eingebetteter Finanzdienstleistungen übernehmen SaaS-Kernsysteme, um spezialisierte Dienste ohne vollständige Banklizenzen anzubieten, wachsen mit einer CAGR von 14,78 % und gestalten die Wettbewerbsdynamik neu.

Seite zuletzt aktualisiert am: