Schmetterlingsventil-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.62 Milliarden US-Dollar |

| Marktgröße (2031) | 20.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

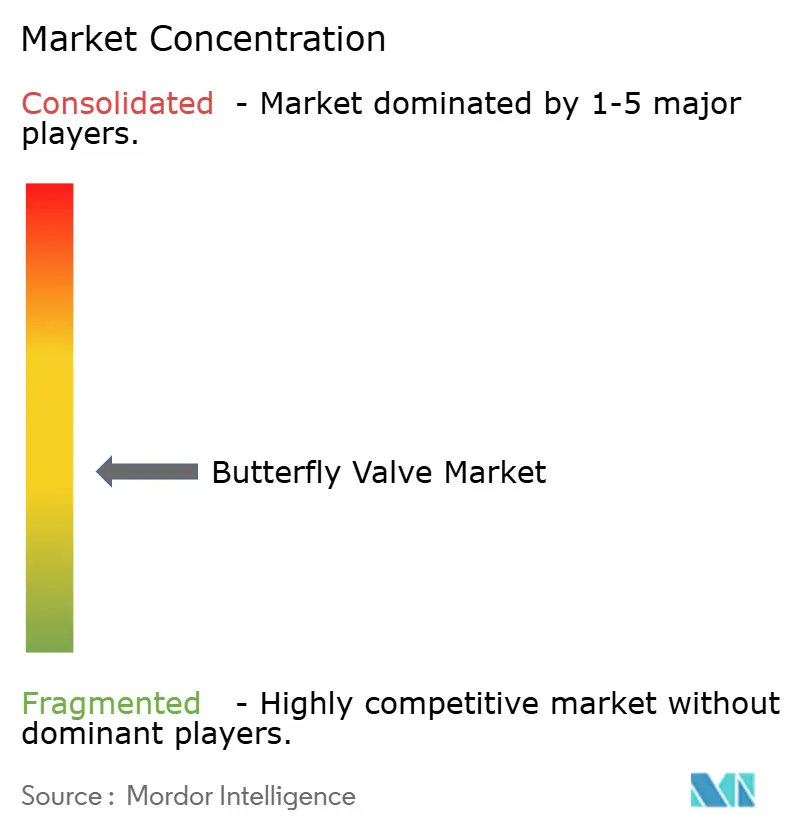

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schmetterlingsventil-Marktanalyse von Mordor Intelligence

Die Größe des Schmetterlingsventil-Marktes wird im Jahr 2026 auf USD 14,62 Milliarden geschätzt, ausgehend von einem Wert von USD 13,7 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 20,27 Milliarden, was einem Wachstum von 6,75 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus parallelen Ausgaben für bestehende Öl-und-Gas-Projekte und Neuergie-Assets wie Grüner-Wasserstoff-Anlagen, die dreifach versetzte Ventile für leckdichte Anwendungen vorschreiben. Die Angebotsausweitung in China, Indien und Südostasien hält die durchschnittlichen Lieferzeiten stabil, selbst wenn die Nachfrage steigt, während die Nachmarkt-Erlöse wachsen, da Hochleistungsdesigns eine spezialisierte Wartung erfordern. Digitale Aktuatoren mit prädiktiver Diagnostik senken die Betriebskosten und verstärken die Einführung bei kommunalen Wasseraufrüstungen, die durch große öffentliche Programme in den Vereinigten Staaten finanziert werden. Obwohl die Fluorpolymer-Auskleidungspreise Ende 2024 nachgaben, könnten neue PFAS-bezogene Vorschriften in Europa die Inputkostenschwankungen erneut anfachen und die Margen in den Jahren 2025–2026 unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

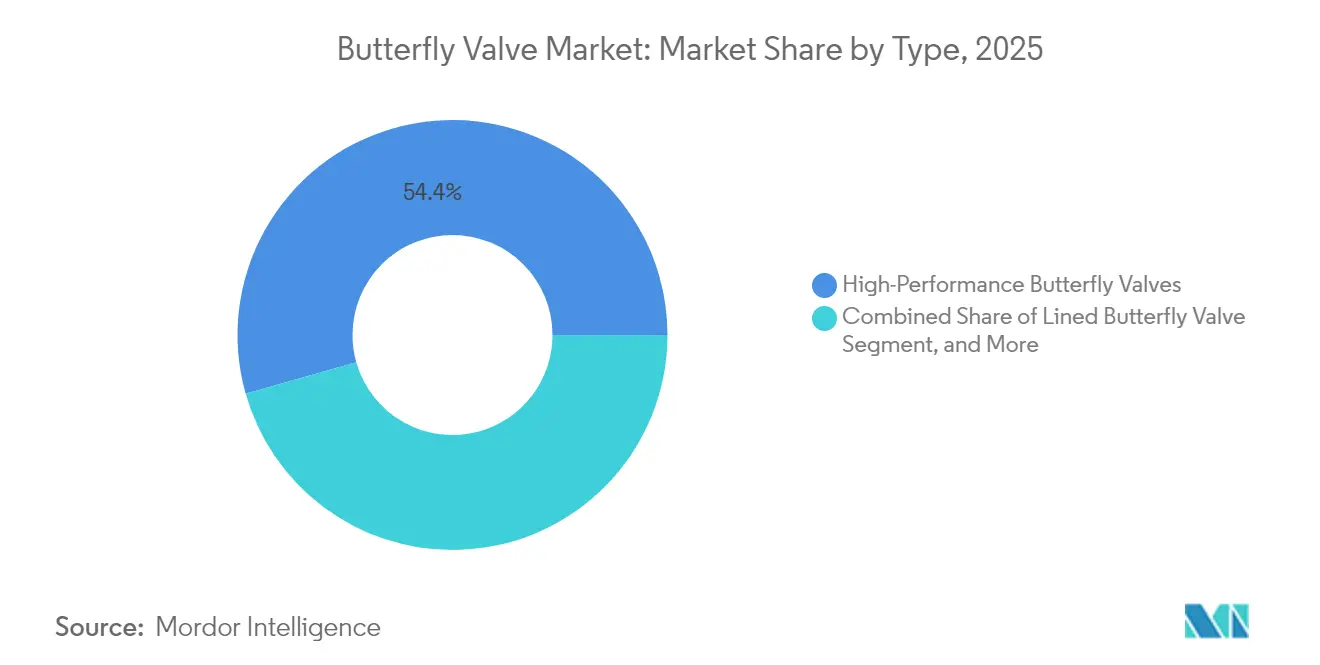

- Nach Ventiltyp entfielen 54,40 % des Schmetterlingsventil-Marktanteils im Jahr 2025 auf Hochleistungsdesigns, während ausgekleidete Varianten mit einer CAGR von 7,85 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Design führten doppelt versetzte Modelle mit 39,30 % des Umsatzes im Jahr 2025; dreifach versetzte Einheiten werden voraussichtlich mit einer CAGR von 8,10 % bis 2031 wachsen.

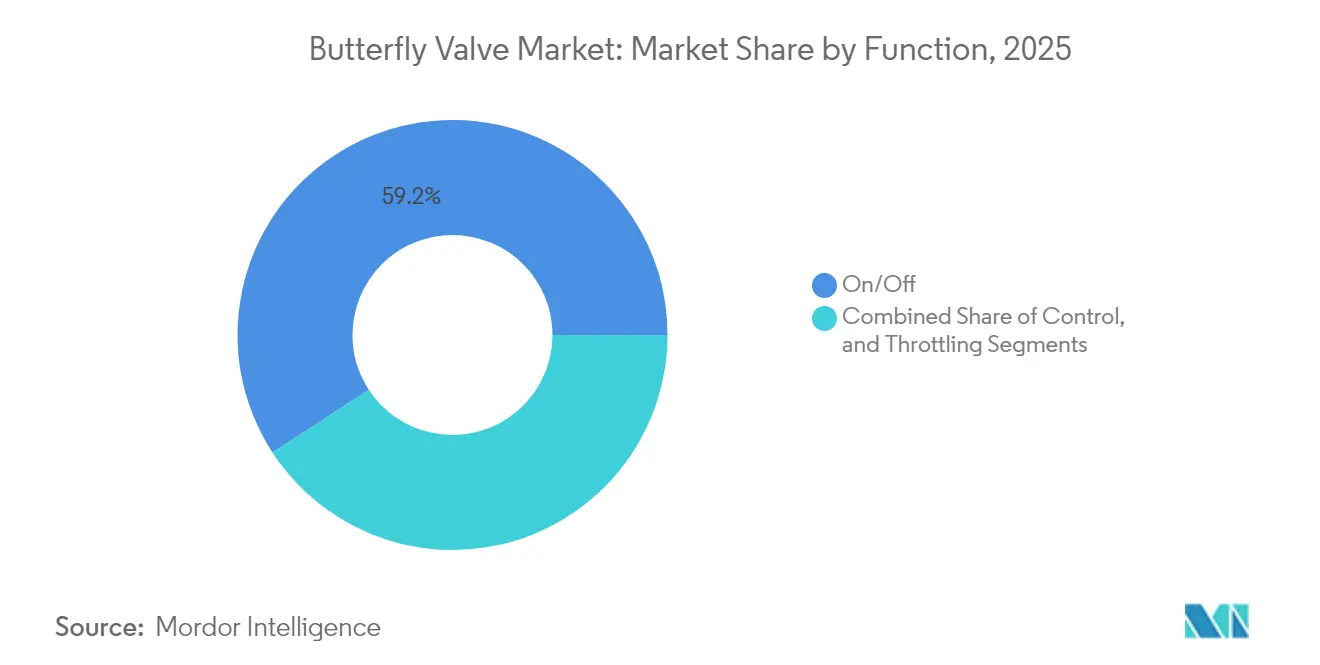

- Nach Funktion entfielen 59,20 % der Schmetterlingsventil-Marktgröße im Jahr 2025 auf die Ein/Aus-Absperrung, während Regelungsanwendungen mit einer CAGR von 6,70 % wachsen.

- Nach Endverbraucher hielt Öl und Gas einen Anteil von 34,60 % an der Schmetterlingsventil-Marktgröße im Jahr 2025; Wasser & Abwasser wächst mit der höchsten CAGR von 7,25 %.

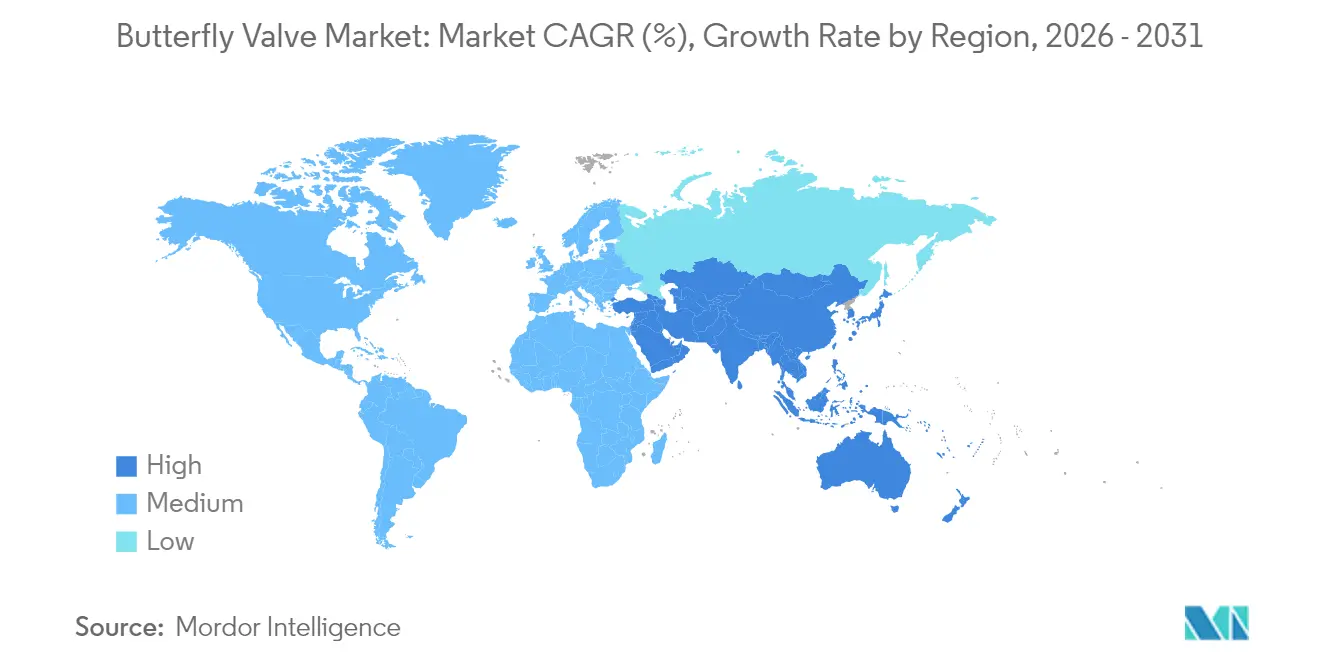

- Nach Geografie hielt Asien-Pazifik 39,50 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika verzeichnet die höchste CAGR von 6,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schmetterlingsventil-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitende Pipeline-Investitionen | +1.8% | Naher Osten, Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Kommunale und industrielle Wasseraufrüstungen | +1.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Bevorzugung von Hochleistungs-Absperrventilen | +1.2% | Globale Chemie- und Energiesektoren | Mittelfristig (2–4 Jahre) |

| Dreifach versetzte Ventile für Grünen Wasserstoff | +0.9% | Europa, Nordamerika, wachsendes APAC | Langfristig (≥ 4 Jahre) |

| IIoT-fähige intelligente Aktuatoren | +0.8% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Leichte thermoplastische Ventile | +0.6% | Europa, Nordamerika, ausgewähltes APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Investitionen in Öl- und Gas-Raffinerien und grenzüberschreitende Pipelines

Megapipelines wie die 1.443 km lange Ostafrikanische Rohölpipeline erfordern 65 Hochdruck-Absperrventilstationen und erzeugen umfangreiche Aufträge für Schmetterlingsventile in den Größen 20 bis 40 Zoll. [1]Zawya, „Ostafrikanische Rohölpipeline kurz vor Fertigstellung”, zawya.com PETRONAS plant mehr als 400 Bohrungen zwischen 2025 und 2027 und erhält damit die vorgelagerte Nachfrage nach Hochdruckventilen aufrecht. Der Langstreckentransport von Kohlenwasserstoffen treibt die Durchmesser auf über 48 Zoll, was Lieferanten dazu veranlasst, ihre Guss- und Zerspanungskapazitäten auszubauen. Die Materialauswahl verlagert sich auf Duplex-Edelstahl und Inconel, um der Korrosion in Sauergas-Umgebungen zu widerstehen. Parallel laufende Ausbauten erneuerbarer Energien erzeugen zusätzlichen Bedarf für Kühlkreislaufanwendungen und verbinden traditionelle und neue Energieaufträge innerhalb des Schmetterlingsventil-Marktes.

Ausbau der kommunalen und industriellen Wasser-Abwasser-Infrastruktur

Die Stadt Akron stellte USD 380,9 Millionen für Wasserprojekte im Jahr 2025 bereit, darunter USD 141 Millionen für die Kanalisationskonformität, und gibt damit kontinuierlich Aufträge für elastisch-gesitzte Schmetterlingsventile auf. Das USD 23,066 Millionen schwere Upgrade der Middlesex County Utilities Authority ersetzt veraltete Schmetterlingsventile durch effizientere Pfropfenventile und veranschaulicht den periodischen Austauschzyklus. NSF/ANSI-zertifizierte Produkte dominieren nun Ausschreibungen für Trinkwasser und treiben die Forschung und Entwicklung hin zu bleifreien Legierungen. Städte wie Aurora schreiben Aktuator-Ausrichtungsstandards vor, die die Bediensicherheit und das Asset-Management verbessern. Die langfristige Finanzierungssicherheit ermöglicht es Ventilherstellern, Kapazitätserweiterungen mit geringerem Risiko zu planen.

Nachfrage nach Hochleistungsventilen mit dichter Absperrung und hoher Haltbarkeit

Der Projektfunnel von Emerson erreichte im ersten Quartal 2025 USD 10,4 Milliarden, wovon ein Großteil an Dekarbonisierungs-Nachrüstungen gebunden ist, die brandsichere oder leckagedichte Schmetterlingsventile vorschreiben. Chemische Prozessoren zielen auf die Reduzierung diffuser Emissionen ab und setzen auf dreifach versetzte Designs mit zertifizierter Leckage von weniger als 100 ppm. Der Erwerb von MOGAS durch Flowserve stärkte die Abdeckung schwerer Anwendungen für erosive Schlämme. Kernenergiebauten wie Zhangzhou schreiben seismisch qualifizierte Schmetterlingsventile vor, was die Qualifikationszyklen verlängert, aber die Nachmarkt-Erlöse erhöht. Insgesamt heben steigende Zuverlässigkeitsstandards die durchschnittlichen Verkaufspreise im gesamten Schmetterlingsventil-Markt an.

Dreifach versetzte Ventile in Grüner-Wasserstoff-Elektrolyseuren eingesetzt

Elektrolyseure erfordern eine blasendichte Absperrung zur Aufrechterhaltung der Effizienz; die dreifach versetzte Geometrie vermeidet das Reiben der Dichtung und gewährleistet null Leckage auch nach Tausenden von Zyklen. [2]ADAMS Armaturen GmbH, „Wasserstoff-Broschüre”, adams-armaturen.de ADAMS vermarktet wasserstoffzertifizierte Ventile mit metallischer Abdichtung, die der Versprödung widerstehen. Emersons Keystone K-LOK Serie 38 unterstützt Drücke von bis zu 100 bar in gasförmigen Wasserstoffleitungen. Quadax' 4-Offset-Prototyp stößt bis −253 °C für den Flüssigwasserstofftransfer vor. Mit der Reifung nationaler Wasserstoff-Roadmaps bildet spezialisierte Dichttechnologie eine verteidigungsfähige Nische innerhalb des Schmetterlingsventil-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kavitationsrisiko bei Niederdruck-Drosselung | −0.8% | Globale Prozessindustrien | Kurzfristig (≤ 2 Jahre) |

| Preiskommoditisierung für Niedrig-Spezifikations-Ventile | −1.2% | APAC-Fertigungszentren, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fluorpolymer-Lieferschwankungen | −0.9% | Globaler Chemiesektor | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei IoT-Aktuatoren | −0.5% | Digital reife Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kavitations-/Würgungsrisiko bei Niederdruck-Drosselung

Wenn der Druckabfall 30–40 % des Einlassdrucks überschreitet, implodieren Dampfblasen auf der stromabwärts gelegenen Fläche und erodieren Scheiben und Sitze. Moderne Anlagen streben einen Geräuschpegel unter 80 dBA und geringe Vibrationen an, so dass Ingenieure in kritischen Regelkreisen zunehmend auf Stellventile umsteigen. Brays Serie 39 verwendet Siliziumkarbid-Auskleidungen zur Verringerung der Erosion, was jedoch die Kosten gegenüber Standardbeschichtungen um 20–30 % erhöht. Da fortschrittliche Regelsysteme zunehmen, begrenzt diese inhärente Designeinschränkung die tiefere Durchdringung von Drosselungsaufgaben im Schmetterlingsventil-Markt.

Volatile Versorgung und Kosten von Fluorpolymer-Auskleidungen (PTFE/PFA)

EU-Vorschläge zur Einschränkung von PFAS könnten den regionalen Fluorpolymer-Wert zwischen 2025 und 2030 um EUR 6,2–18 Milliarden verringern und das Rohstoffrisiko für Hersteller ausgekleideter Ventile erhöhen. Obwohl sich die PTFE-Preise Ende 2024 stabilisierten, dürfte die steigende Nachfrage aus dem Bereich Elektrofahrzeugbatterien sie im Jahr 2025 wieder nach oben treiben und die Margen unter Druck setzen. Ventil-OEMs debattieren über den Vorauskauf von Harzbeständen gegenüber der Umgestaltung mit alternativen Auskleidungen und balancieren dabei die Belastung des Umlaufvermögens gegen potenzielle Lieferengpässe ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Hochleistungsventile trifft auf Wachstum bei ausgekleideten Varianten

Hochleistungsprodukte erzielten 54,40 % des Umsatzes im Jahr 2025 und bildeten damit den größten Teil des Schmetterlingsventil-Marktanteils, da Prozessanlagen in gefährlichen Medien nullleckagefreier Zuverlässigkeit Priorität einräumen. Elastisch-gesitzte Ventile bewegen sich weiterhin in hohem Volumen für HLK und ungefährliche Fluide, aber der Preiswettbewerb asiatischer Anbieter schmälert die Margen. Ausgekleidete Varianten expandieren mit einer CAGR von 7,85 %, begünstigt durch Chemie-, Pharma- und Halbleiterfabriken, die PTFE- oder PFA-Barrieren gegen aggressive Säuren benötigen. Chinesische Hersteller verfeinern jetzt Pastenextrusionsverfahren, die die Haftfestigkeit verbessern, doch Feldbericht zitieren gelegentliche Auskleidungsdelamination unter 10-bar-Betrieb.

Innovation konzentriert sich auf modulare Gehäuse, die austauschbare Sitringe aufnehmen und OEMs ermöglichen, benutzerdefinierte Konfigurationen aus schlanken Lagerbeständen zusammenzustellen. Dreifach versetzte Designs erzielen trotz Aufpreis steigende Akzeptanz in Wasserstoff-, LNG- und schwerwiegenden Anwendungskreisläufen, da Metall-auf-Metall-Dichtungen thermischen Schocks standhalten. Diese Spezialisierung hebt den durchschnittlichen Verkaufspreis an und sichert die Rentabilität im Schmetterlingsventil-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Dreifach-Offset-Innovation beschleunigt sich

Die doppelt versetzte Geometrie hielt 39,30 % des Umsatzes im Jahr 2025 und behält ihren Mainstream-Status für die Absperrung in Raffinerien und Kraftwerken. Computational-Fluid-Dynamics optimiert Scheibenprofile und reduziert den Druckabfall gegenüber Legacy-Mustern um 10–15 %. Dreifach versetzte Einheiten werden mit einer CAGR von 8,10 % prognostiziert, angetrieben durch Grüner-Wasserstoff-Elektrolyseure, die eine bidirektionale, blasendichte Absperrung zum Schutz der Effizienz erfordern. Konzentrische Designs dominieren weiterhin Trinkwasserleitungen, wo der Druck unter 16 bar bleibt, doch das Wachstum flacht ab, da Kommunen langlebigere Hochleistungssitze für lange Austauschzyklen bevorzugen.

Quadax' 4-Offset-Prototyp erweitert die Anwendungsgrenzen auf −253 °C für den Flüssigwasserstofftransfer und deutet auf eine neue hochpreisige Nische hin. Die Komplexität der Werkzeuge und exotische Legierungen erhöhen die Markteintrittsbarrieren und verleihen etablierten Patentinhabern strukturelle Vorteile. Infolgedessen konsolidiert sich der Schmetterlingsventil-Markt um eine Handvoll Unternehmen, die fortschrittliche Zerspanung und kryogene Prüfkreisläufe finanzieren können.

Nach Funktion: Regelungsanwendungen treiben die Komplexität voran

Der Absperrdienst entfiel auf 59,20 % der Nachfrage im Jahr 2025 und unterstreicht den historischen Schwerpunkt der Schmetterlingsventil-Marktgröße bei geringeren Betriebskosten. Dennoch verzeichnen Regelungsanwendungen mit einer CAGR von 6,70 % ein dynamisches Wachstum, da digitale Anlagen intelligente Stellglieder einsetzen, um den Energieverbrauch zu senken. Moderne Scheibenformgebung und Nockenprofilsitze verlängern die Linearität über einen Öffnungsbereich von 20–70 % und ermöglichen es Schmetterlingsventilen, teurere Stellventile in unkritischen Regelkreisen zu verdrängen.

IIoT-fähige Aktuatoren liefern kontinuierliche Drehmomentwerte und Spindelreibungsdiagnostik und reduzieren ungeplante Ausfallzeiten. Kavitations- und Regelbereichsbeschränkungen begrenzen jedoch die Durchdringung bei Feinregelungsanwendungen wie der Raffinerie-Fraktionierung. Infolgedessen bündeln OEMs hybride Einbauten oder bieten Antikavitationskäfige an, um die Leistungsfenster zu erweitern und ihren Marktanteil im Schmetterlingsventil-Markt zu sichern, selbst wenn die Anforderungen an die Prozessgenauigkeit zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung gewinnt an Bedeutung

Öl und Gas behielt den größten Anteil von 34,60 % am Umsatz 2025, gestützt durch vorgelagerte Bohrungen und grenzüberschreitende Pipelines. Wasser- und Abwasserprojekte wachsen bis 2031 am schnellsten mit einer CAGR von 7,25 %, da US-Kommunen föderale Infrastrukturmittel für die Rohrsanierung einsetzen. Chemische Prozessoren setzen auf PTFE-ausgekleidete Lösungen, um strengere Emissionsgrenzwerte zu erfüllen, was zu einem höheren Anteil an Premium-SKUs führt. Kernanlagen benötigen nach ASME-III gestempelte Ventile mit dokumentierter Herkunft, was den Qualifikationsaufwand erhöht, aber Nachmarkt-Erlöse sichert.

Lebensmittel- und Getränkebetriebe suchen nach hygienisch gestalteten, spaltfreien Scheiben zur Unterstützung von CIP-Zyklen, während HLK-Unternehmen das Volumen für wirtschaftliche, elastische Sitze antreiben. Diese Nachfrageverteilung schützt OEMs vor Zyklik, multipliziert aber auch die Katalogkomplexität, was digital verwalteten Konfigurationsplattformen innerhalb des Schmetterlingsventil-Marktes zugute kommt.

Geografische Analyse

Asien-Pazifik erzielte 39,50 % des Umsatzes im Jahr 2025, gestützt durch Chinas heimischen Markt in Höhe von CNY 13 Milliarden (USD 1,8 Milliarden), der mit einer CAGR von 5,86 % wächst. Chemieanlagen treiben 25–30 % der lokalen Nachfrage, was Neway Valve veranlasste, im Jahr 2023 ein Umsatzwachstum von 36,59 % zu verzeichnen. Der Bau einer intelligenten Fabrik von Shanghai Electric Power Valve Factory im Wert von CNY 1 Milliarde (USD 0,14 Milliarden) veranschaulicht die laufende regionale Kapazitätserweiterung. Indien beschleunigt Raffinerie- und Trinkwasserprogramme, während Japan Konjunkturmaßnahmen in die Wasserstoffverteilung lenkt, für die KITZ dreifach versetzte Produktlinien einführt.

Der Nahe Osten und Afrika führen das Wachstum mit einer CAGR von 6,95 % an, da Megaprojekte wie EACOP und Tansania-LNG ihre endgültigen Investitionsentscheidungen treffen, bei denen jeweils Hunderte von großkalibrigen Schmetterlingsventilen vorgeschrieben werden. Die Golfstaaten fördern Wasserstoff-Exportkorridore und verlangen 600-lb-bewertete dreifach versetzte Einheiten, die nur wenige Anbieter zertifizieren können. Anforderungen an lokale Inhalte fördern Joint Ventures und verändern die Beschaffungsstrategien im gesamten Schmetterlingsventil-Markt.

Nordamerika zeigt eine durch Ersatzbedarf angetriebene Dynamik, da sich die Schieferöl-Entwicklung stabilisiert und Kommunen Wasserprogramme von über USD 1 Milliarde auflegen. Das Inflation Reduction Act leitet Anreize in Richtung der Elektrolyseur-Fertigung und hebt die inländischen Ventilaufträge für Grüner-Wasserstoff-Kreisläufe an. Europa sieht sich mit PFAS-bedingten Kostengegenwinden konfrontiert, gleicht diese jedoch mit aggressiven Dekarbonisierungszuschüssen aus, die hochleistungsfähige wasserstofftaugliche Ausrüstungen erfordern. Die Perspektive Südamerikas hängt von Rohstoffzyklen ab; Brasiliens Vorsalz-Felder und Argentiniens Vaca-Muerta-Becken sichern Basisinvestitionen in Strömungsregelungstechnik.

Wettbewerbslandschaft

Der Schmetterlingsventil-Markt weist eine moderate Fragmentierung auf: Die fünf größten Akteure kontrollieren zusammen rund 55–60 % des Umsatzes, was erheblichen Marktanteil für regionale Spezialisten übrig lässt. Emerson verzeichnete im Jahr 2024 einen Umsatz von USD 17,61 Milliarden mit einer Bruttomarge von 52,77 % und nutzt seinen Software-plus-Hardware-Stack zur Preisverteidigung. Flowservs USD 3,4 Milliarden Umsatz wuchs im Jahr 2024 um 5 %, und die MOGAS-Akquisition erweiterte die Fähigkeiten für schwere Anwendungen. Die All-Stock-Fusion von Chart Industries und Flowserve wird ein Unternehmen mit einem Unternehmenswert von USD 19 Milliarden und 42 % Nachmarkt-Umsatz schaffen und signalisiert einen Schwenk hin zu integrierten Processtechnologie-Plattformen.

Spezialisten besetzen Nischen: ADAMS zeichnet sich mit patentierten metallischen Dichtungen im Wasserstoffbereich aus, während Quadax mit der 4-Offset-Technologie für kryogenen Flüssigwasserstoff Pionierarbeit leistet. AVK und Bray differenzieren sich durch NSF-zertifizierte Trinkwasserleitungen und fortschrittliche Aktuierungspakete. Asiatische Hersteller gewinnen Exportanteile bei elastisch-gesitzten Standardprodukten, mangeln jedoch oft an der Dokumentationstiefe für Kern- oder Wasserstoffprojekte.

Forschung und Entwicklung konzentriert sich auf digitale Zwillinge, cybersichere Aktuatoren und fortschrittliche Beschichtungen. Patentanmeldungen mit Bezug auf Graphen-verstärkte PTFE-Sitze stiegen um 12 % im Jahresvergleich. Anbieter bündeln Ferndiagnostik in Servicevereinbarungen und stellen Lebenszykluskosten-Wertversprechen über anfängliche Kapitalausgaben. Mit laufenden Großfusionen könnten mittelständische Unternehmen Allianzen anstreben oder sich auf regionale Spezialisierung konzentrieren, um im Schmetterlingsventil-Markt relevant zu bleiben.

Marktführer der Schmetterlingsventil-Branche

-

Emerson Electric Co.

-

Flowserve Corporation

-

AVK Holding A/S

-

Alfa Laval AB

-

L&T Valves Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Chart Industries und Flowserve einigten sich auf eine Fusion in einem All-Stock-Deal, der ein Processtechnologie-Unternehmen mit einem Unternehmenswert von USD 19 Milliarden bildet, das voraussichtlich innerhalb von drei Jahren jährlich USD 300 Millionen einspart.

- April 2025: Shanghai Valve Factory sicherte sich die Schmetterlingsventil-Lieferung für das Kernkraftwerk Zhangzhou, während Antwei ein digitales Werk mit einer Kapazität von 20.000 intelligenten Ventilen pro Jahr einführte.

- Februar 2025: Die erste integrierte E-House-Hauptleitungs-Absperrventilstation für EACOP wurde fertiggestellt und bringt die USD 5 Milliarden schwere Pipeline dem Start im Jahr 2026 näher.

- Februar 2025: Shanghai Electric Power Valve Factory legte den Grundstein für eine CNY 1 Milliarde teure intelligente Anlage mit einer Fläche von 150.000 m², die im Oktober 2026 in Betrieb gehen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Absperrklappen als Verkäufe neu hergestellter Drehschieber, bei denen sich eine Scheibe um neunzig Grad dreht, um den Durchfluss von Flüssigkeiten, Gasen oder Schlämmen in industriellen, kommunalen und gewerblichen Anlagen zu starten, zu regeln oder zu stoppen. Die erfassten Werkstoffe reichen von Gusseisen über Hochleistungslegierungen bis hin zu PTFE-ausgekleideten Konstruktionen, während die manuelle, elektrische, pneumatische oder hydraulische Betätigung einbezogen wird, da sie sich direkt auf den durchschnittlichen Verkaufspreis und die Akzeptanz auswirkt.

Ausschluss vom Geltungsbereich: Aftermarket-Ersatzteile und eigenständige Antriebe, die nachträglich in bestehende Armaturen eingebaut werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

-

Nach Typ

- Hochleistungs-Schmetterlingsventile

- Ausgekleidete Schmetterlingsventile

- Elastisch-gesitzte Schmetterlingsventile

- Dreifach versetzte Schmetterlingsventile

- Sonstige

-

Nach Design

- Konzentrisch

- Doppelt versetzt

- Dreifach versetzt

-

Nach Funktion

- Ein/Aus (Absperrung)

- Regelung

- Drosselung

-

Nach Endverbraucherbranche (Wert)

- Öl und Gas

- Wasser und Abwasser

- Energie und Strom

- Chemie

- Pharmazie

- Lebensmittel und Getränke

- HLK und Gebäudetechnik

- Zellstoff und Papier

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Südafrika

- Ägypten

- Übriges Afrika

-

Afrika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Beschaffungsingenieuren bei Pipeline-EPCs, Wartungsmanagern bei Stadtwerken und regionalen Händlern im asiatisch-pazifischen Raum, der Golfregion und Nordamerika. Diese Gespräche bestätigten die Lebenszyklus-Austauschzyklen, die durchschnittlichen Vorlaufzeiten und den aktuellen Aufpreis für Triple-Offset-Varianten, während kurze Online-Umfragen bei kleinen Chemieverarbeitern Datenlücken in Nischenbereichen der Nachfrage füllten.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die die Fluid-Handling-Landschaft quantifizieren, wie z. B. UN Comtrade Handelscodes für 848180 und 848130, Tabellen der Energy Information Administration zur Pipeline-Laufleistung, Statistiken der Internationalen Energieagentur zur Raffineriekapazität und Reihen der Weltbank zu kommunalen Wasserausgaben. Informationen von Handelsverbänden wie der Water Environment Federation, der Valve Manufacturers Association of America und der International Association of Oil & Gas Producers halfen uns bei der Aufteilung der Nachfrage nach Endanwendungen. Die 10-Ks der Unternehmen, Investorendecks und Projektausschreibungsportale lieferten Hinweise auf die Preisgestaltung und den Auftragsbestand, die unser Team in D&B Hoovers für vergleichbare Umsatzprüfungen einstellte. Die genannten Sekundärquellen veranschaulichen die breitere Literatur; viele zusätzliche Referenzen wurden geprüft, um alle Annahmen zu untermauern.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell rechnet die nationalen Produktions-, Import- und Exportmengen in installierte Einheiten um und schichtet dann die gewichteten Durchdringungsraten für Absperrklappen innerhalb jedes Durchflussregelungspools. Roll-ups der Lieferantenumsätze und stichprobenartige ASP-Volumenkontrollen dienen als Bottom-up-Quertest; jede Abweichung von mehr als fünf Prozent löst eine erneute Prüfung aus. Schlüsselvariablen wie neue Pipelinekilometer, Raffineriedurchsatzverschiebungen, kommunale Entsalzungskapazitäten, durchschnittliche Ventildurchmesser und PTFE-Harzpreisschwankungen bestimmen sowohl die historische Rekonstruktion als auch die Prognose für 2025-2030. Eine multivariate Regression verknüpft diese Indikatoren mit dem jährlichen Verschiffungswert und ergibt einen Basisfall, der unter konservativen und beschleunigten Investitionsszenarien einem Stresstest unterzogen wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine vierstufige Prüfung: automatische Anomalie-Scans, Vergleich mit anderen Unternehmen, Freigabe durch leitende Analysten und abschließende Aktualisierung vor der Veröffentlichung. Die Berichte werden alle zwölf Monate aktualisiert und zwischenzeitlich überarbeitet, wenn wichtige Ereignisse wie große EPC-Vergaben oder handelspolitische Änderungen das Nachfragebild verändern.

Warum Mordor's Butterfly Valve Baseline Autorität besitzt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen individuelle Umfangsgrenzen, Preiskörbe und Aktualisierungsrhythmen wählen. Dank unserer disziplinierten Variablenauswahl und jährlichen Aktualisierung können die Nutzer jede Zahl auf transparente Hebel zurückführen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehört, ob konzentrische Niedrigkosteneinheiten mit Hochleistungs-Offsets in einen Topf geworfen werden, ob Aftermarket-Verkäufe in die Gesamtzahlen einbezogen werden, welcher Wechselkurs für asiatische Umsätze verwendet wird und wie aggressiv zukünftige Investitionsvorhaben angenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 13,70 B (2025) | Mordor Intelligence | - |

| USD 12,12 B (2024) | Globale Unternehmensberatung A | Ohne beschichtete PTFE-Varianten und mit Durchschnittspreisen von 2022 |

| USD 11,10 B (2024) | Industrie Verlag B | Zählt nur Ventile <=24 Zoll Bohrung und lässt Projekte im Nahen Osten aus, die auf der grünen Wiese entstehen |

Diese Vergleiche zeigen, dass die Summen schrumpfen, wenn Umfang und Preisgestaltung eingegrenzt werden. Durch die Anwendung einer vollständigen Produktabdeckung, aktueller ASPs und eines Live-Projekt-Trackers bietet Mordor Intelligence eine ausgewogene, reproduzierbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schmetterlingsventil-Markt derzeit?

Der Schmetterlingsventil-Markt wird im Jahr 2026 mit USD 14,62 Milliarden bewertet.

Wie schnell wird der Schmetterlingsventil-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,75 % wächst und bis 2031 USD 20,27 Milliarden erreicht.

Welcher Ventiltyp hält heute den größten Umsatzanteil?

Hochleistungs-Schmetterlingsventile führen mit 54,40 % des Umsatzes im Jahr 2025.

Welcher Endverbrauchersektor wächst am schnellsten?

Anwendungen in der Wasseraufbereitung und Abwasserbehandlung wachsen bis 2031 mit einer CAGR von 7,25 %.

Welche Region verzeichnet die höchste Wachstumsrate?

Naher Osten & Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,95 % bis 2031.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren rund 55–60 % des Umsatzes, was ein moderates Konzentrationsniveau widerspiegelt.

Seite zuletzt aktualisiert am: