Tamaño y Participación del Mercado de Educación Médica Continua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

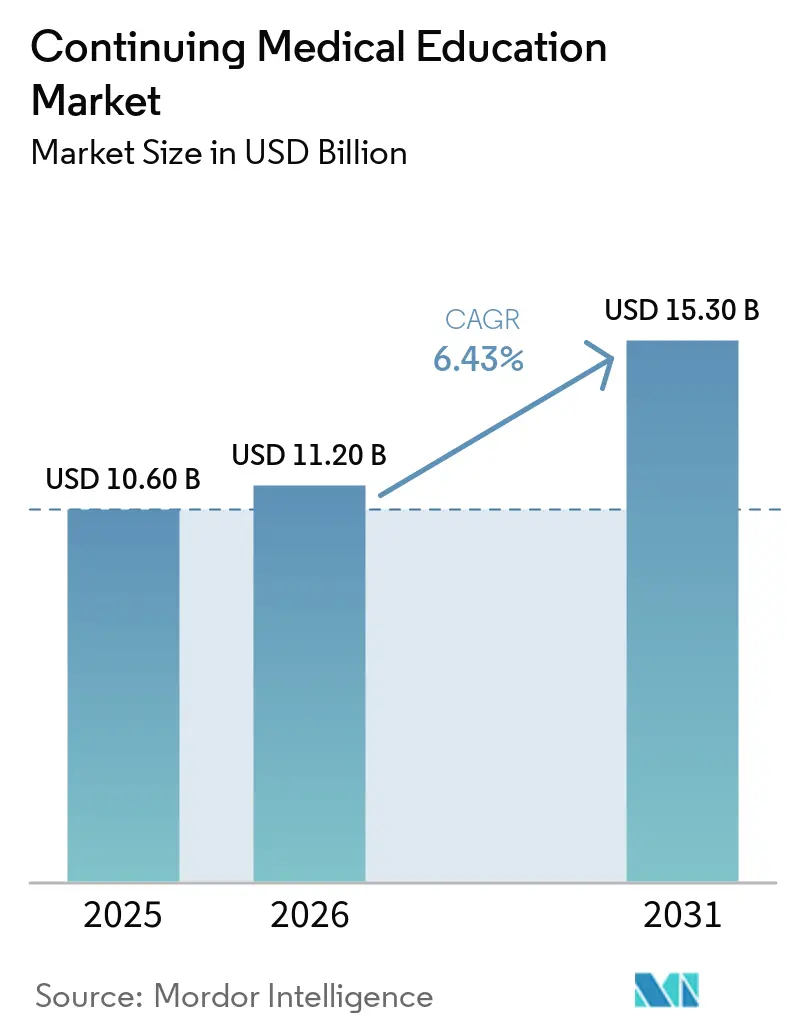

| Tamaño del Mercado (2026) | 11.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Médica Continua por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Educación Médica Continua sea de USD 10.600 millones en 2025, USD 11.200 millones en 2026, y alcance USD 15.300 millones en 2031, creciendo a una CAGR del 6,43% de 2026 a 2031.

La presión regulatoria sostenida para obtener créditos en la renovación de licencias, la normalización de la infraestructura de entrega digital instalada durante la pandemia y la rápida adopción del aprendizaje interprofesional basado en equipos continúan ampliando la demanda potencial del mercado de educación médica continua. Los formatos impulsados por la tecnología que otorgan créditos dentro del registro electrónico de salud (EHR) están convirtiendo el tiempo administrativo frente a la pantalla en aprendizaje acreditado, mientras que el renovado interés en conferencias presenciales señala un apetito pospandémico por el trabajo en red y las habilidades prácticas.

La consolidación de proveedores sigue siendo moderada, ya que los diez mayores actores capturan solo una porción notable de los ingresos acreditados, dejando un espacio sustancial para que las sociedades de especialidad, los centros académicos y las plataformas digitales segmenten el mercado de educación médica continua a través de la profundidad de contenido, la innovación en modalidades y el enfoque geográfico.

Conclusiones Clave del Informe

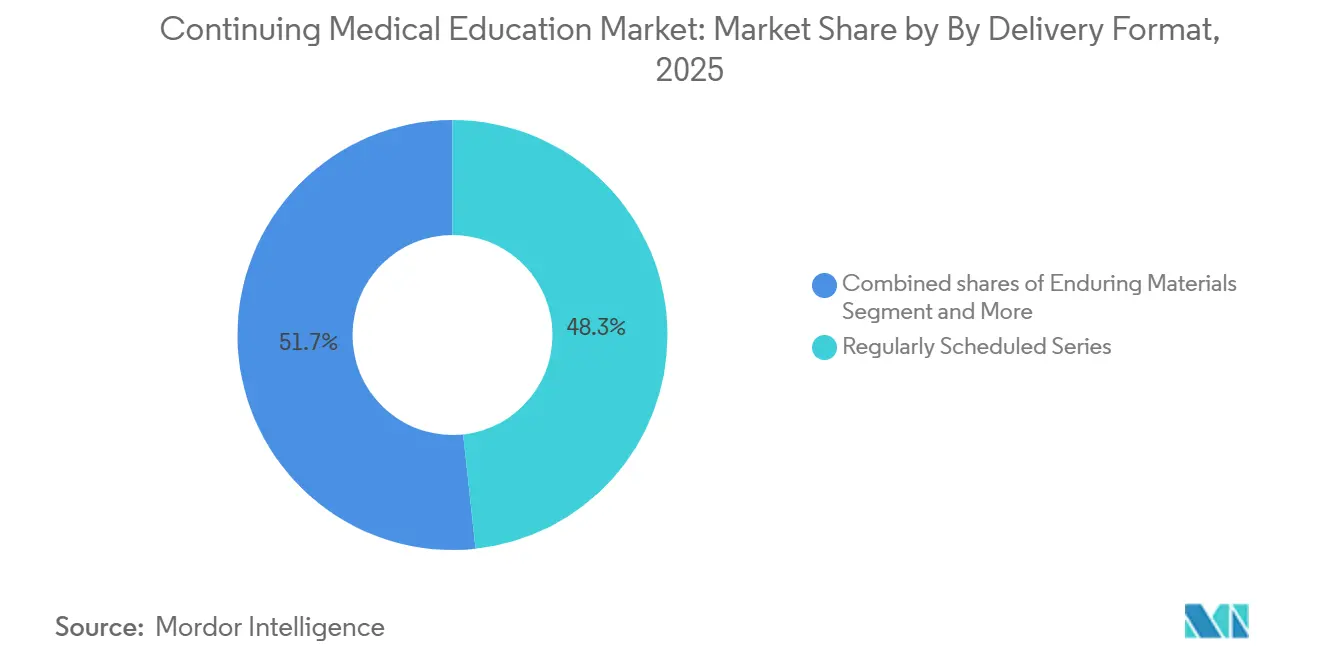

- Por formato de entrega, las series programadas regularmente lideraron con el 48,30% de la participación del mercado de educación médica continua en 2025, mientras que se prevé que los cursos presenciales en vivo crezcan a la CAGR más rápida del 6,95% hasta 2031.

- Por tipo de proveedor, los hospitales y sistemas de salud integrados mantuvieron el 45,36% de la participación del mercado de educación médica continua en 2025, mientras que las agencias gubernamentales y sin fines de lucro registran la perspectiva de CAGR más sólida del 6,86% hasta 2031.

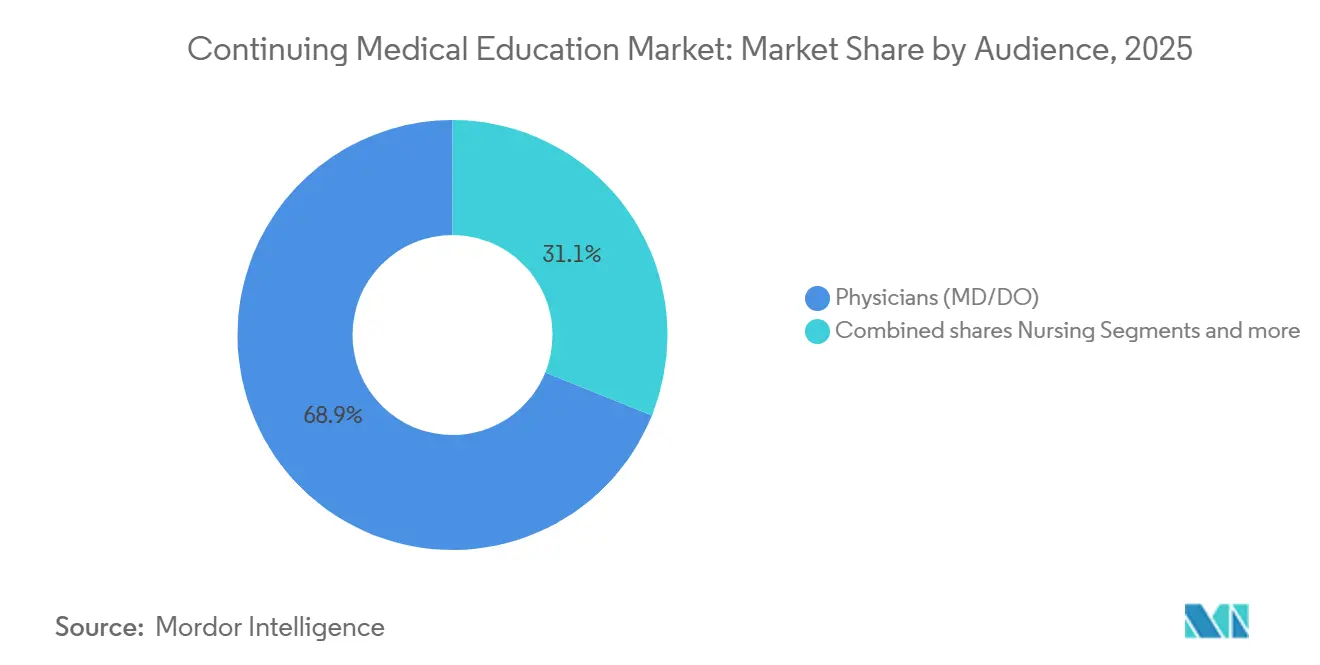

- Por audiencia, los médicos representaron el 68,90% del tamaño del mercado de educación médica continua en 2025 y se espera que mantengan una sólida CAGR del 6,78% a medida que los colegios médicos endurecen los ciclos de recertificación.

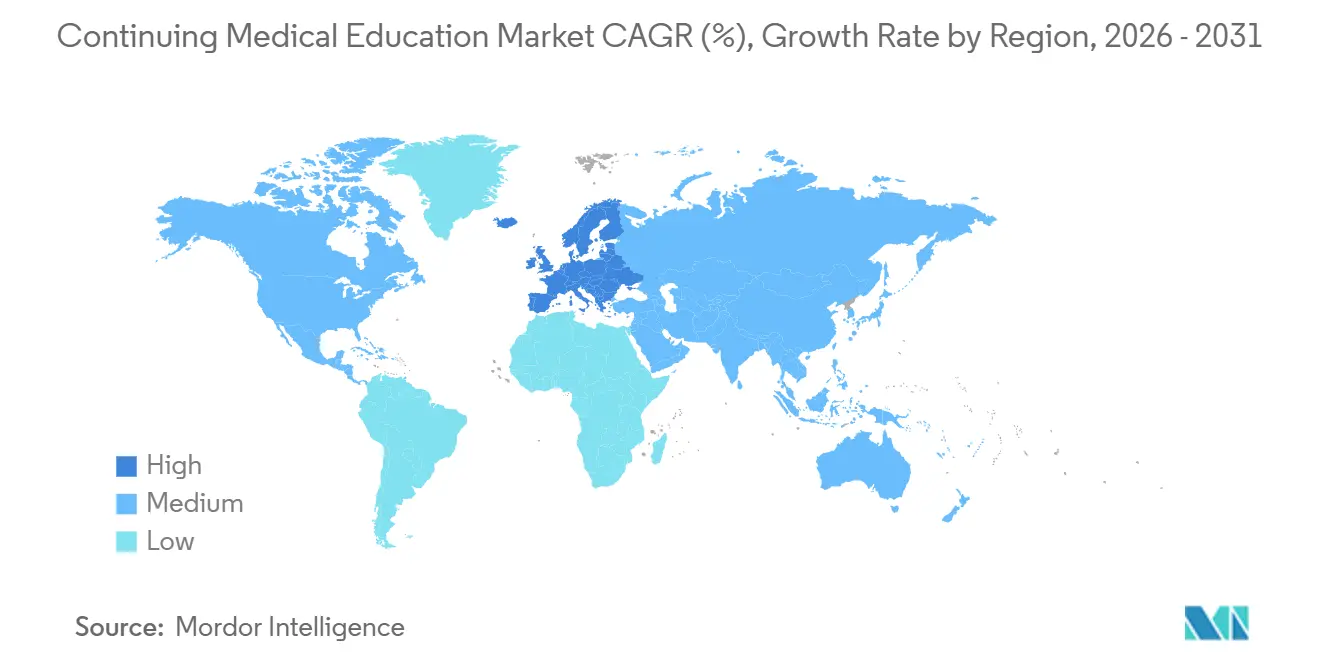

- Por geografía, América del Norte dominó con el 55,61% de la participación en ingresos en 2025, aunque Europa se expande más rápidamente a una CAGR del 6,84% debido a la portabilidad de créditos transfronterizos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Educación Médica Continua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos obligatorios de habilitación/recertificación de CPD/CME en los principales mercados | +1.8% | Global, con mayor aplicación en América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Cambio persistente hacia CME duradero en línea y en vivo virtual (sostenido pospandemia) | +1.2% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalamiento de la educación continua interprofesional (IPCE) con atención basada en equipos | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Recuperación y crecimiento en el apoyo comercial y el gasto en exposiciones/publicidad | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Reconocimiento mutuo de créditos AMA–UEMS que permite la portabilidad de créditos transfronterizos | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la aceptación del microaprendizaje CME integrado en el punto de atención y en el EHR | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Requisitos Obligatorios de Habilitación y Recertificación se Endurecen a Nivel Global

Los reguladores nacionales y subnacionales están acortando los ciclos de renovación y elevando los mínimos de créditos, transformando efectivamente el CME de un desarrollo opcional a un requisito de entrada para la habilitación. China ahora obliga a los médicos a registrar 25 créditos anuales, e India requiere 30 créditos cada cinco años, ambos rastreados en registros centralizados que eliminan los vacíos legales [1]Comisión Médica Nacional de India, "Aplicación del CME en el Registro Médico Nacional," NMC.ORG.IN. En los Estados Unidos, 46 juntas médicas estatales vinculan la renovación de la licencia directamente a la finalización de horas de CME, creando una demanda inelástica incluso cuando el 48,2% de los médicos reportan agotamiento.

Las plataformas que integran créditos en los flujos de trabajo cotidianos, como ClinicalKey AI de Elsevier, que otorga 0,5 créditos por consulta clínica, se benefician porque convierten el comportamiento de búsqueda rutinario en educación conforme. El resultado es un cambio en la competencia del precio a la conveniencia, recompensando a los proveedores que reducen la fricción a través del microaprendizaje, los podcasts y las alertas push móviles.

Escalamiento de la Educación Continua Interprofesional con Modelos de Atención Basados en Equipos

La Acreditación Conjunta contabilizó 123.175 actividades interprofesionales en 2024, frente a 113.000 un año antes, lo que señala un cambio entre los proveedores hacia sesiones que acreditan simultáneamente a médicos, enfermeras, farmacéuticos y personal auxiliar [2]Acreditación Conjunta para la Educación Continua Interprofesional, "Informe Anual 2024," JOINTACCREDITATION.ORG. Los sistemas de salud valoran estos programas por mejorar la colaboración; la investigación vincula la participación en IPCE con una retención del personal un 25% mayor y un 12% menos de incidentes de seguridad.

Las solicitudes de acreditación conjunta han crecido significativamente desde 2019, lo que refleja un cambio cultural del aprendizaje en silos hacia marcos de competencia compartida. El Simposio IPEC de febrero de 2026 promovió modelos de evaluación de equipos basados en resultados, subrayando que el volumen de créditos por sí solo ya no es suficiente.

Expansión de la Aceptación del Microaprendizaje CME Integrado en el Punto de Atención y en el EHR

Los médicos dedican 15,6 horas semanales a tareas del EHR, por lo que insertar el CME en ese flujo de trabajo resuelve la paradoja de la escasez de tiempo. La alianza de Wolters Kluwer con Microsoft integra UpToDate en herramientas de documentación ambiental, otorgando créditos a medida que se visualizan los resúmenes de evidencia. La integración de Elsevier con DrFirst aplica una mecánica similar en la pantalla de prescripción. Las tasas de finalización de los módulos de cinco minutos superan el 75%, muy por encima del 40-50% típico de los seminarios web de una hora, lo que demuestra que la conveniencia del formato, y no la profundidad del contenido, impulsa ahora el compromiso en el mercado de educación médica continua.

Los Cursos Presenciales en Vivo se Recuperan a Pesar de la Conveniencia Digital

Se proyecta que los congresos y talleres presenciales crezcan, superando a todos los demás formatos, a medida que los médicos buscan trabajo en red y práctica práctica tras años de saturación virtual. Una encuesta del Instituto de Posgrado para la Medicina de 2024 clasificó las reuniones presenciales como la preferencia principal, y el 91% de los participantes en conferencias de Mayo Clinic indicaron que regresarían al formato. Los ingresos por exposiciones y publicidad superaron los USD 725 millones en 2024, lo que demuestra que los patrocinadores aún valoran el espacio físico para llegar a especialistas específicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares estrictos de independencia que limitan la influencia del patrocinador y la proximidad a la promoción | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reglas de acreditación global y CPD fragmentadas que dificultan la portabilidad y la escala | -0.6% | Global, particularmente Europa, Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Regulaciones de privacidad que restringen los datos de resultados y la medición del impacto en circuito cerrado | -0.4% | Europa (GDPR), América del Norte (HIPAA), Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de tiempo y agotamiento del médico que limita el compromiso discrecional con el CME | -1.0% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares Estrictos de Independencia que Limitan la Influencia del Patrocinador y el Apoyo Comercial

Las normas del ACCME vigentes desde 2022 limitan la participación del patrocinador en el diseño de contenido, lo que provocó una caída del 5% en las subvenciones comerciales a aproximadamente USD 700 millones durante 2024[3]Consejo de Acreditación para la Educación Médica Continua, "Estándares de Integridad e Independencia," ACCME.ORG. Las empresas farmacéuticas y de dispositivos redirigieron los presupuestos hacia canales no acreditados y exposiciones en congresos, fragmentando los flujos de ingresos de los proveedores. Los costos de cumplimiento aumentaron entre un 15% y un 20% a medida que las empresas acreditadas ampliaron su capacidad de resolución de conflictos y análisis de resultados, presionando a las empresas más pequeñas de educación médica que carecen de ventajas de escala.

Presión de Tiempo y Agotamiento del Médico que Limita el Compromiso Discrecional

Los horarios de los médicos continúan ajustándose a medida que aumentan las exigencias administrativas. El Informe Nacional de Agotamiento y Suicidio de Médicos 2025 de Medscape mostró que el 46% de los médicos se sentían agotados; el 68% dijo que la tensión socavaba las relaciones con los pacientes, y el 56% lo vinculó a una menor calidad de la atención. Una encuesta de 2024 de la Asociación Médica Americana reportó una presión similar, con el 48,2% de los encuestados experimentando agotamiento y 1 de cada 5 planeando abandonar la práctica en dos años, lo que señala un choque entre los créditos obligatorios de CME y el tiempo discrecional cada vez menor. Los médicos ya destinan 15,6 horas semanales al EHR y otros trámites administrativos, y el 52% cita la falta de tiempo como la principal barrera para el compromiso con el CME, incluso cuando esos créditos son necesarios para la renovación de la licencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Entrega: Los Cursos Presenciales Recuperan Impulso en Medio de la Fatiga de Pantalla

Las series programadas regularmente mantuvieron el 48,30% de la participación del mercado de educación médica continua en 2025, lo que refleja su presencia integrada durante las rondas hospitalarias y las conferencias de morbilidad. Sin embargo, se prevé que las reuniones presenciales registren la CAGR más rápida del segmento del 6,95%, lo que ilustra la demanda reprimida de aprendizaje táctil y trabajo en red en tiempo real. Ese aumento eleva el tamaño del mercado de educación médica continua para los formatos presenciales junto con tarifas premium de hasta USD 2.000 por inscripción.

El crecimiento no elimina la demanda digital; los módulos en línea duraderos, los podcasts y los seminarios web en vivo por internet siguen siendo fundamentales para los médicos en entornos rurales o con recursos limitados. Sin embargo, se enfrentan a la mercantilización a medida que se multiplica el contenido gratuito de acceso abierto. Mientras tanto, el CME en el punto de atención integrado en consultas del EHR y las plataformas de microaprendizaje como Praktiki superan tanto a los modelos digitales heredados como a los de conferencias al convertir los minutos de inactividad en momentos de obtención de créditos.

Por Tipo de Proveedor: Las Agencias Gubernamentales y Sin Fines de Lucro se Aceleran

Los hospitales y sistemas de salud comandaron el 45,36% de la participación del mercado de educación médica continua en 2025 porque pueden vincular las grandes rondas y el CME de mejora de la calidad directamente a los contratos de empleo y las métricas de reembolso basadas en valor. Sin embargo, los organismos gubernamentales y sin fines de lucro están en camino de superar a todos los competidores con una CAGR del 6,86% hasta 2031, impulsados por subvenciones federales para la capacitación de médicos rurales y los planes de estudio de preparación para pandemias.

Esta trayectoria aumenta el tamaño del mercado de educación médica continua para las bibliotecas de contenido financiadas con subvenciones y crea oportunidades de asociación para las plataformas comerciales que pueden suministrar tecnología escalable. Las empresas independientes de educación médica dependientes del apoyo comercial deben diversificarse hacia modelos de pago por el alumno o de suscripción institucional para protegerse de la volatilidad de la financiación de patrocinadores tras el endurecimiento de los estándares.

Por Audiencia/Profesión: Los Médicos Siguen Siendo el Núcleo, el IPCE Gana Terreno

Los médicos contribuyeron con el 68,90% del tamaño del mercado de educación médica continua en 2025 y se proyecta que mantengan una saludable CAGR del 6,78%, protegidos por las juntas estatales que exigen entre 20 y 50 horas bienalmente. Sin embargo, la ola de educación interprofesional está incorporando a enfermeras, farmacéuticos y personal auxiliar en sesiones compartidas, lo que lleva a los proveedores a rediseñar los planes de estudio en torno a la comunicación en equipo y la cultura de seguridad.

El cambio fomenta ofertas de suscripción agrupadas que cubren múltiples licencias dentro de un contrato de sistema de salud. Con el tiempo, esto podría diluir la participación porcentual de los médicos incluso cuando el volumen absoluto de créditos aumenta, una inflexión que probablemente remodele los precios, la logística de acreditación y el lenguaje de marketing en toda la industria de educación médica continua.

Análisis Geográfico

América del Norte representó el 55,61% de la participación del mercado de educación médica continua en 2025 debido a las estrictas normas de habilitación estatal en los Estados Unidos y los mandatos bienales de CPD en las provincias canadienses. Los pilares digitales como Medscape, UpToDate y ClinicalKey dominan la entrega en línea, mientras que las sociedades de especialidad monopolizan las reuniones a gran escala. México añadió un crecimiento incremental al promulgar el CME obligatorio para los médicos del sector público en 2024.

Europa está en camino de registrar la CAGR más alta del 6,84% hasta 2031, un ritmo fundamentado en el acuerdo de reciprocidad AMA-UEMS que reduce la duplicación para los médicos que ejercen a ambos lados del Atlántico. El volumen de solicitudes en el Consejo Europeo de Acreditación para CME alcanzó 2.735 en 2024, confirmando el apetito por actividades transfronterizas. Los esquemas nacionales de CPD fragmentados aún inflan los costos de localización, aunque el efecto señalizador del acuerdo puede impulsar acuerdos similares en Asia-Pacífico y América Latina.

Asia-Pacífico ocupa el tercer lugar por ingresos. China exige 25 créditos por año e India aplica 30 cada cinco años, rastreados a través de registros centralizados que refuerzan el cumplimiento. Japón, Corea del Sur y Australia ejecutan programas específicos por especialidad, mientras que las plataformas privadas traducen el contenido a los contextos de práctica local. Oriente Medio, África y América del Sur siguen siendo incipientes, pero se benefician de las políticas de expansión de la fuerza laboral en Arabia Saudita, los Emiratos Árabes Unidos, Brasil y Sudáfrica, que en conjunto elevan la demanda de referencia incluso donde la infraestructura de acreditación está rezagada.

Panorama Competitivo

El mercado de educación médica continua sigue siendo moderadamente fragmentado; los diez principales proveedores agrupan una participación significativa de los ingresos acreditados. Medscape, Wolters Kluwer y Elsevier anclan el alcance digital global, sirviendo cada uno a decenas de millones de alumnos a través de portales freemium respaldados por publicidad, patrocinio y niveles de suscripción.

La integración en el flujo de trabajo es un frente estratégico. ClinicalKey AI de Elsevier otorga créditos por búsquedas de apoyo a la decisión, integrando la educación en el paso de prescripción. El acuerdo de Wolters Kluwer con Microsoft de septiembre de 2024 implanta UpToDate dentro de Dragon Copilot, posicionando el aprendizaje en el punto de atención como documentación ambiental.

La innovación en formatos es el segundo frente de batalla. El lanzamiento en diciembre de 2025 de VirtualiSurg-Dräger SimLabsXR demuestra que la simulación de realidad virtual está pasando de experimental a convencional para las habilidades procedimentales de alto riesgo. Simultáneamente, los complementos de audio como AudioDigest de Wolters Kluwer y el recién adquirido Learner's Digest llenan las ventanas de desplazamiento con CME pasivo, ampliando las carteras de ingresos recurrentes.

Líderes de la Industria de Educación Médica Continua

Medscape Education

Wolters Kluwer

Elsevier

PlatformQ Health

Cleveland Clinic Center for Continuing Education

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Colaborativo de Educación Interprofesional organizó un simposio que avanzó en métricas de IPCE basadas en competencias adoptadas por más de 1.200 asistentes.

- Diciembre de 2025: VirtualiSurg y Dräger presentaron SimLabsXR, una plataforma de realidad virtual para la formación en UCI, con planes de obtener la acreditación del ACCME y la ANCC durante 2026.

- Marzo de 2025: AdventHealth completó la adquisición por USD 260 millones del Sistema de Salud ShorePoint, ampliando su alcance clínico y educativo.

Alcance del Informe Global del Mercado de Educación Médica Continua

Según el alcance del informe, la Educación Médica Continua (CME) es un enfoque estructurado del aprendizaje permanente diseñado para ayudar a los profesionales de la salud a mantener la competencia y mantenerse al día con los rápidos avances en ciencia médica, tecnología y protocolos de tratamiento. Como la tercera y más larga fase de la educación médica —tras la formación de pregrado y posgrado—, el CME sirve como un mecanismo crítico para cerrar la brecha entre la nueva evidencia de investigación y la práctica clínica real.

El mercado de educación médica continua está segmentado por formato de entrega, tipo de proveedor, audiencia/profesión y geografía. Por formato de entrega, el mercado está segmentado en cursos presenciales, internet en vivo, materiales duraderos, series programadas regularmente, CME integrado en el punto de atención/EHR, mejora del desempeño/calidad, microaprendizaje/nano-CME y actividades basadas en simulación/realidad virtual/realidad aumentada.

Por tipo de proveedor, el mercado está segmentado en empresas editoriales/de educación y plataformas digitales, organizaciones de membresía médica/sociedades de especialidad, escuelas de medicina/centros académicos, hospitales y sistemas de salud, empresas independientes acreditadas de educación médica (MECCs) y agencias gubernamentales/sin fines de lucro y fundaciones. Por audiencia/profesión, el mercado está segmentado en médicos, enfermeras, farmacéuticos, asociados/asistentes médicos, odontólogos, salud afín/salud conductual y equipos interprofesionales (IPCE).

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Cursos Presenciales |

| Internet en Vivo |

| Materiales Duraderos |

| Series Programadas Regularmente |

| CME Integrado en el Punto de Atención/EHR |

| Mejora del Desempeño/Calidad |

| Microaprendizaje/Nano-CME |

| Actividades Basadas en Simulación/Realidad Virtual/Realidad Aumentada |

| Empresas Editoriales/de Educación y Plataformas Digitales |

| Organizaciones de Membresía Médica/Sociedades de Especialidad |

| Escuelas de Medicina/Centros Académicos |

| Hospitales y Sistemas de Salud |

| Empresas Independientes Acreditadas de Educación Médica (MECCs) |

| Agencias Gubernamentales/Sin Fines de Lucro y Fundaciones |

| Médicos (MD/DO) |

| Enfermería (Enfermeras Registradas, Enfermeras Practicantes) |

| Farmacia (Farmacéuticos, Técnicos) |

| Asociados/Asistentes Médicos |

| Odontología (Odontólogos, Personal Dental Auxiliar) |

| Salud Afín/Salud Conductual (p. ej., Fisioterapia/Terapia Ocupacional, Trabajo Social, Psicología) |

| Equipos Interprofesionales (IPCE) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Formato de Entrega | Cursos Presenciales | |

| Internet en Vivo | ||

| Materiales Duraderos | ||

| Series Programadas Regularmente | ||

| CME Integrado en el Punto de Atención/EHR | ||

| Mejora del Desempeño/Calidad | ||

| Microaprendizaje/Nano-CME | ||

| Actividades Basadas en Simulación/Realidad Virtual/Realidad Aumentada | ||

| Por Tipo de Proveedor | Empresas Editoriales/de Educación y Plataformas Digitales | |

| Organizaciones de Membresía Médica/Sociedades de Especialidad | ||

| Escuelas de Medicina/Centros Académicos | ||

| Hospitales y Sistemas de Salud | ||

| Empresas Independientes Acreditadas de Educación Médica (MECCs) | ||

| Agencias Gubernamentales/Sin Fines de Lucro y Fundaciones | ||

| Por Audiencia/Profesión | Médicos (MD/DO) | |

| Enfermería (Enfermeras Registradas, Enfermeras Practicantes) | ||

| Farmacia (Farmacéuticos, Técnicos) | ||

| Asociados/Asistentes Médicos | ||

| Odontología (Odontólogos, Personal Dental Auxiliar) | ||

| Salud Afín/Salud Conductual (p. ej., Fisioterapia/Terapia Ocupacional, Trabajo Social, Psicología) | ||

| Equipos Interprofesionales (IPCE) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de educación médica continua?

El tamaño del mercado de educación médica continua alcanzó USD 11.200 millones en 2026 y se prevé que ascienda a USD 15.300 millones en 2031 a una CAGR del 6,43%, respaldado por las normas de créditos obligatorios y la adopción generalizada del aprendizaje digital.

¿Qué formato de entrega se expande más rápidamente?

Se proyecta que los cursos presenciales, congresos, simposios y talleres crezcan a una CAGR del 6,95% hasta 2031, superando a los módulos exclusivamente digitales gracias a la demanda de trabajo en red y habilidades prácticas.

¿Cuáles son los principales impulsores del crecimiento?

Las cuotas obligatorias de habilitación añaden 1,8 puntos porcentuales al crecimiento, el microaprendizaje integrado en el flujo de trabajo contribuye con 1,1 puntos, y la educación interprofesional añade 0,9 puntos a la CAGR del mercado de educación médica continua.

¿Por qué el agotamiento de los médicos frena el crecimiento?

El agotamiento afecta al 46% de los médicos, y el 52% cita la falta de tiempo para el CME, restando 1,0 punto porcentual a la CAGR del mercado a pesar de los mandatos de créditos.

Última actualización de la página el: