Größe und Marktanteil des Marktes für Radiologiedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 8.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

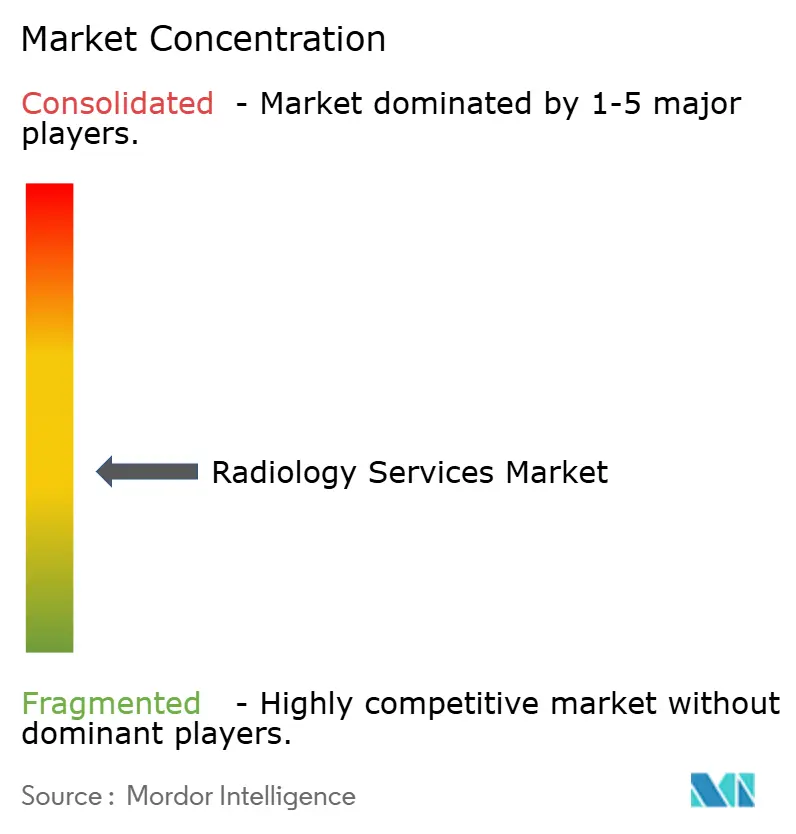

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radiologiedienstleistungen von Mordor Intelligence

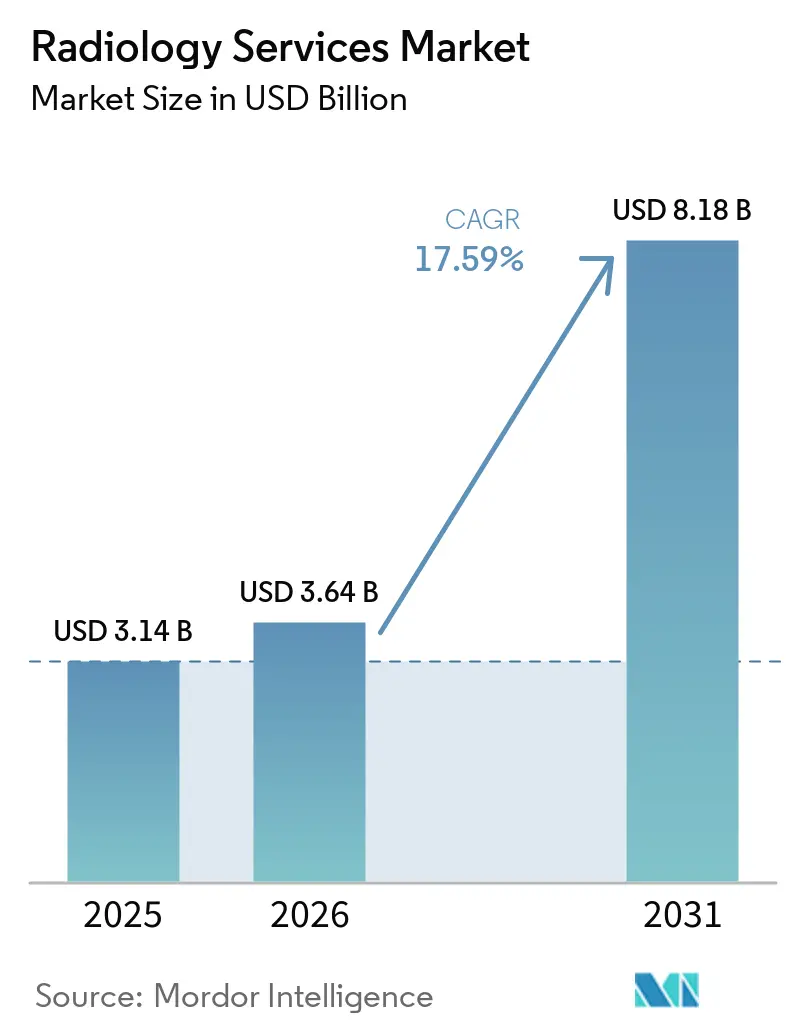

Die Größe des Marktes für Radiologiedienstleistungen wurde im Jahr 2025 auf 3,14 Milliarden USD geschätzt und soll von 3,64 Milliarden USD im Jahr 2026 auf 8,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,59 % während des Prognosezeitraums (2026–2031).

Der Markt für Radiologiedienstleistungen wächst, weil die Bildgebung bei vielen chronischen Erkrankungen Teil langer Behandlungspfade geworden ist und nicht mehr nur ein einmaliger diagnostischer Schritt. Derselbe Markt wird auch durch KI-gestützte Auswertetools und eine breitere Teleradiologieabdeckung umgestaltet, die es größeren Anbieternetzwerken ermöglichen, die Kapazitäten von Radiologen effizienter zu nutzen als eigenständige Zentren. Die Verlagerung des Bildgebungsvolumens in ambulante und freistehende Einrichtungen verändert Überweisungsmuster und Standortökonomie, was sowohl Krankenhaussysteme als auch unabhängige Betreiber dazu veranlasst, ihre Präsenz auszubauen. Der Wettbewerb im Markt für Radiologiedienstleistungen nimmt zu, da Betreiber Akquisitionen, Joint Ventures und Investitionen in digitale Arbeitsabläufe verfolgen, um die Auslastung zu sichern und Überweisungsvolumina zu halten. Vergütungsdruck und Personalengpässe sind nach wie vor limitierende Faktoren, stärken jedoch auch die Position von Anbietern, die Fixkosten über Mehrstandortnetzwerke verteilen und Technologie zur Unterstützung des Durchsatzes einsetzen können.

Wichtigste Erkenntnisse des Berichts

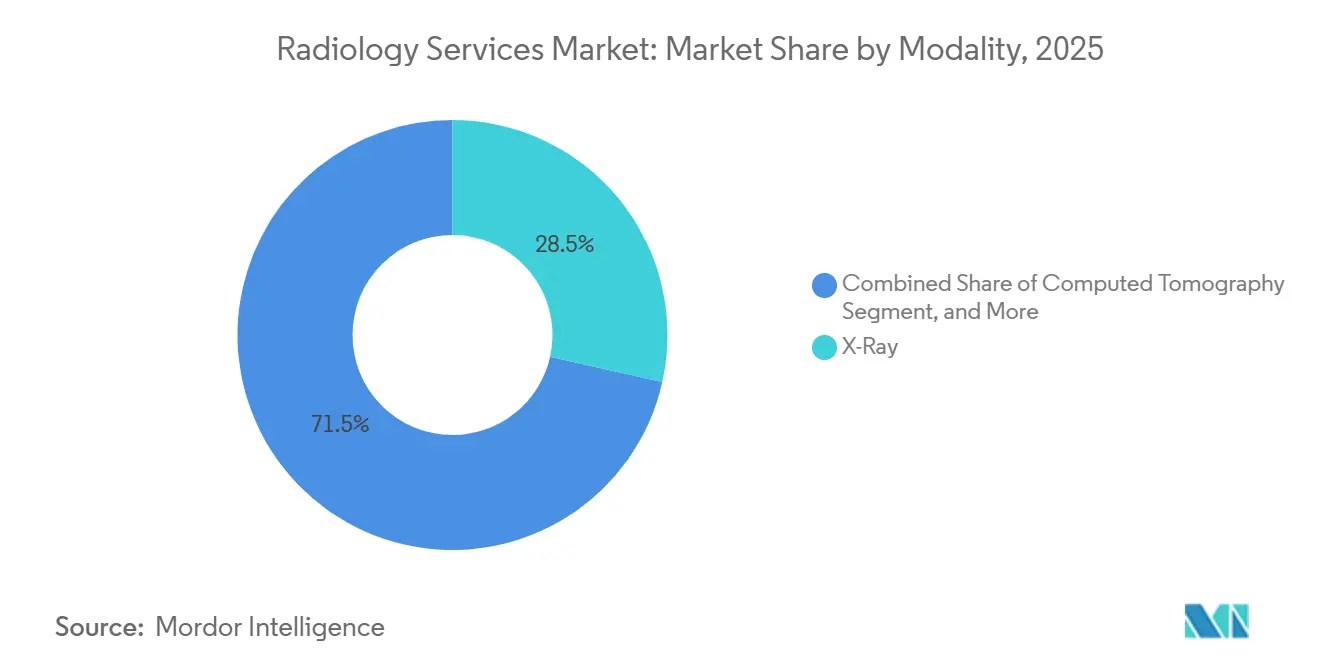

- Nach Modalität entfiel auf Röntgen im Jahr 2025 ein Anteil von 28,53 %, während die Computertomografie bis 2031 die schnellste CAGR von 19,24 % verzeichnen soll.

- Nach Dienstleistungsart entfielen auf diagnostische Bildgebungsdienstleistungen im Jahr 2025 37,38 % des Umsatzes, während die interventionelle Radiologie bis 2031 mit einer CAGR von 22,82 % wachsen soll.

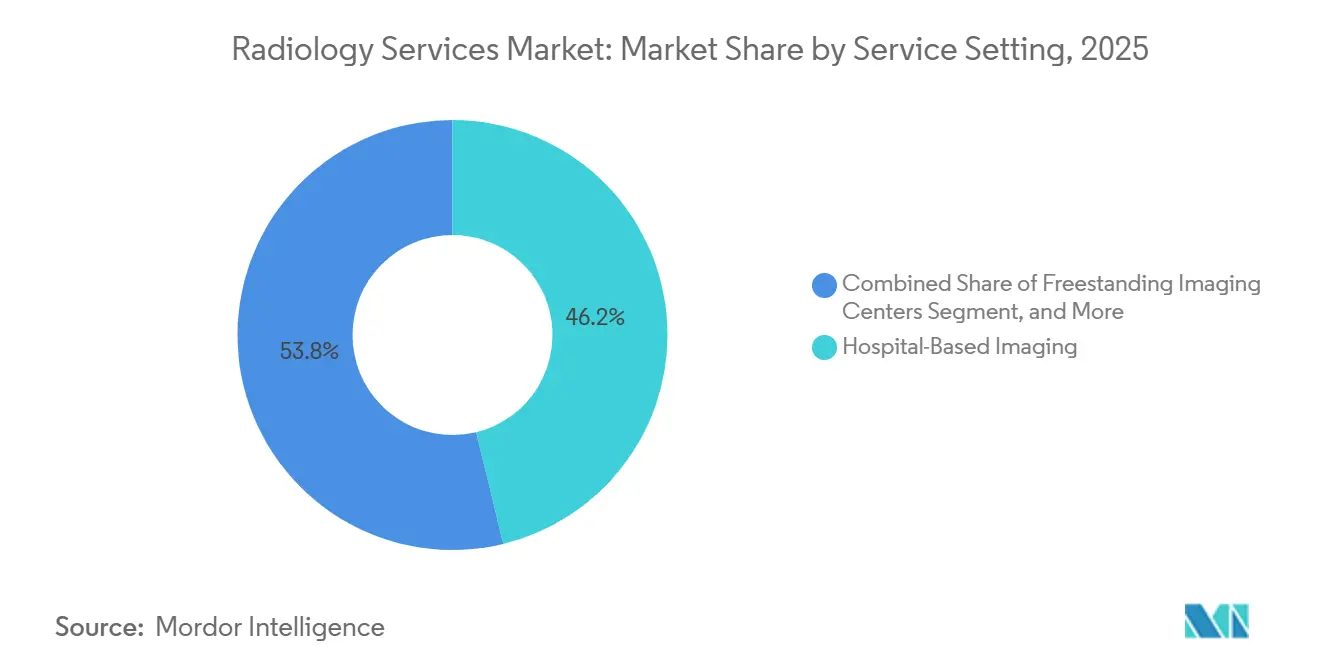

- Nach Versorgungsumfeld hielt die krankenhausbasierte Bildgebung im Jahr 2025 einen Umsatzanteil von 46,16 %, während freistehende Bildgebungszentren bis 2031 mit einer CAGR von 18,53 % wachsen sollen.

- Nach Liefermodell repräsentierten eigenbetriebene Netzwerke im Jahr 2025 49,12 % des Umsatzes, während teleradiologiegestützte Netzwerke bis 2031 mit einer CAGR von 20,05 % wachsen sollen.

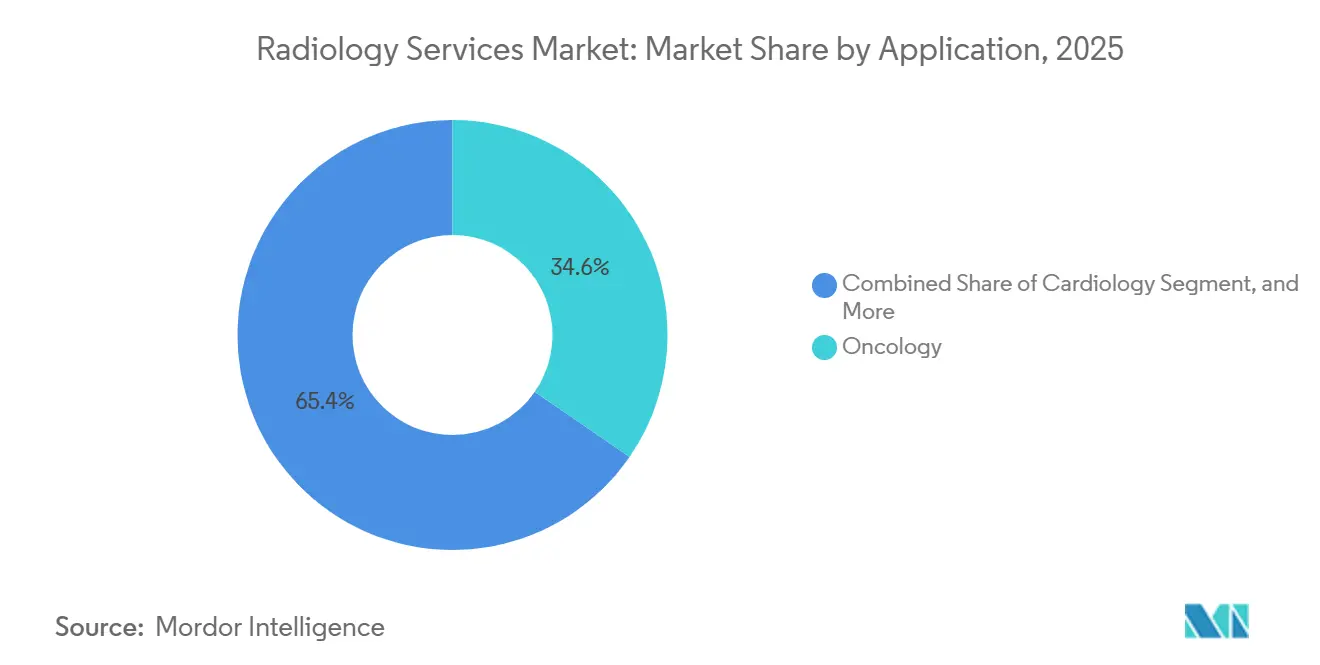

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Umsatzanteil von 34,63 %, während Neurologie und Wirbelsäule bis 2031 mit einer CAGR von 19,85 % wachsen sollen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,81 %, während diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 21,34 % wachsen sollen.

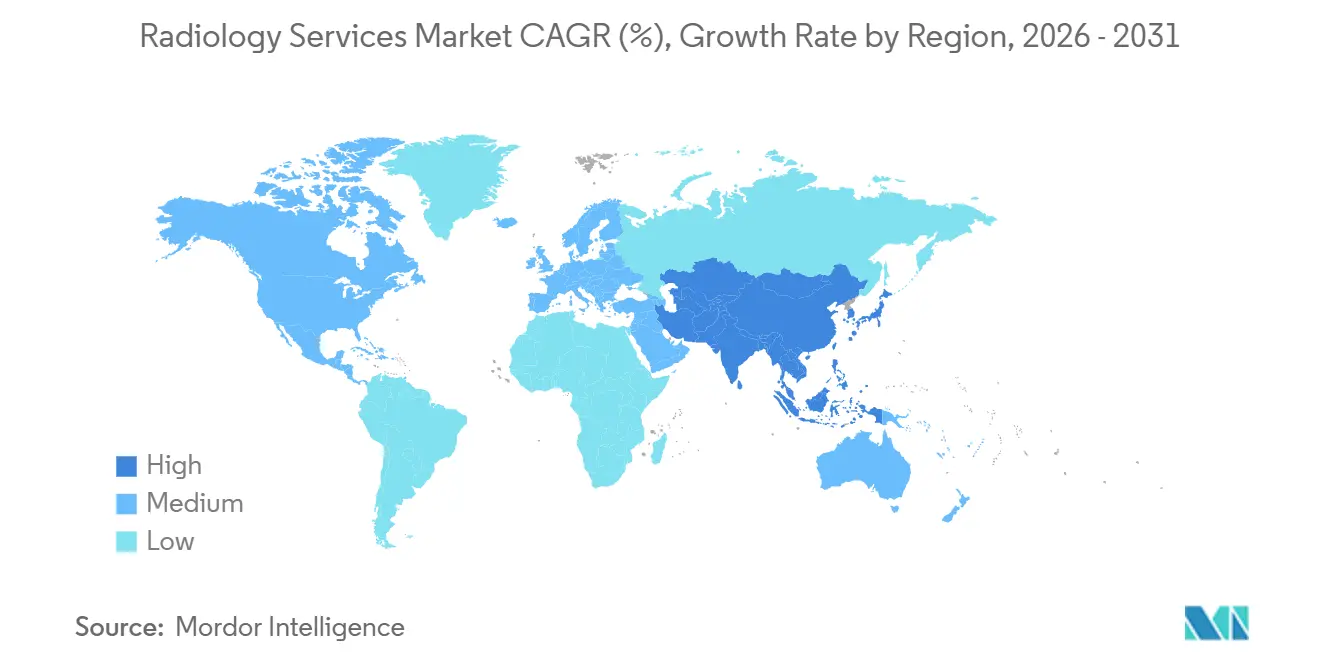

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,63 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 20,38 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Radiologiedienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und wiederholter Bedarf an Bildgebung | +4.2% | Global, mit stärkster Intensität in Nordamerika, Westeuropa und alternden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Ambulante Verlagerung von Bildgebungsvolumina | +3.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Komprimierung bei Auswertung und Triage | +3.5% | Nordamerika, die Europäische Union und wichtige städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Teleradiologieabdeckung in unterversorgten Einrichtungen | +2.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Reibungsverluste bei der Vorabgenehmigung, die Volumen zu vernetzten Anbietern umleiten | +1.9% | Nordamerika, insbesondere die Vereinigten Staaten, mit frühen Parallelen in Australien | Kurzfristig (≤ 2 Jahre) |

| Resilienz der Helium- und Kontrastmittelversorgung als Servicedifferenzierungsmerkmal | +0.8% | Global, mit stärkerer Exposition im Nahen Osten und Afrika sowie in Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und wiederholter Bedarf an Bildgebung

Der Markt für Radiologiedienstleistungen profitiert von einem größeren Pool an Patienten, die über lange Behandlungszeiträume wiederholte Bildgebungsuntersuchungen benötigen. Krebs, Herz-Kreislauf-Erkrankungen und neurodegenerative Störungen erfordern häufig mehrere Scans in den Phasen Diagnose, Behandlungsplanung, Ansprechüberwachung und Nachsorge. Dieses Muster erhöht die Anzahl der abrechenbaren Bildgebungsepisoden pro Patient und steigert den Wert von Netzwerken, die mehrere Modalitäten in einem Überweisungspfad anbieten können. Der Markt für Radiologiedienstleistungen profitiert auch, wenn Anbieter über subspezialistische Auswertetiefe in Onkologie und Neurologie verfügen, da diese Fälle häufig eine Interpretation mit höherem Schweregrad erfordern. Dieses Nachfragemuster begünstigt Mehrstandortbetreiber, die Patienten über CT, MRT, PET und Nuklearbildgebung hinweg im selben Netzwerk halten können.

Ambulante Verlagerung von Bildgebungsvolumina

Der Markt für Radiologiedienstleistungen wird auch durch die anhaltende Verlagerung von Bildgebungsvolumina aus Krankenhausabteilungen in kostengünstigere ambulante Einrichtungen gestützt. Sowohl Anbieter als auch Kostenträger profitieren, wenn geeignete Untersuchungen in freistehende Zentren verlagert werden, da die Leistung mit geringerem Overhead und besserer Terminplanungsflexibilität erbracht werden kann. Krankenhaussysteme verlieren dieses Volumen nicht einfach, da viele eigene ambulante Netzwerke aufbauen oder erwerben, um Überweisungsbeziehungen aufrechtzuerhalten. Dies verändert den lokalen Wettbewerb im Markt für Radiologiedienstleistungen, indem krankenhausgestützte Zentren in direkteren Wettbewerb mit unabhängigen Betreibern treten. Das Tempo dieser Verlagerung variiert je nach Markt, da Kostenträgermix, lokale Regulierung und Bedarfsplanungsregeln beeinflussen, wie schnell neue Kapazitäten aufgebaut werden können.[1]American Journal of Roentgenology-Berichterstattung über Radiology Business, "Verlagerung der Bildgebung außerhalb des Krankenhauses könnte Milliarden einsparen," Radiology Business, radiologybusiness.com

KI-gestützte Workflow-Komprimierung bei Auswertung und Triage

Der Markt für Radiologiedienstleistungen verzeichnet bedeutende Produktivitätsgewinne durch KI-Tools, die über die Bilderkennung hinausgehen und nun die Workflow-Koordination unterstützen. Diese Systeme können dringende Fälle priorisieren, Routineteile der Berichterstattung automatisieren und den manuellen Aufwand in stark ausgelasteten Auswerteumgebungen reduzieren. Veröffentlichte Forschungsergebnisse zeigten, dass KI die Arbeitsbelastung von Radiologen bei der Bildinterpretation um 53 % senken kann, was eine bessere Nutzung begrenzter Spezialistenkapazitäten unterstützt, wenn die Tools effektiv eingesetzt werden.[2]Springer Nature, "Die Rolle der KI bei der Abmilderung der Auswirkungen des Radiologenengpasses, eine systematisierte Übersicht," Health and Technology, springer.com Regulatorische Wege werden auch in den Vereinigten Staaten, Europa und China klarer, was größeren Betreibern mehr Vertrauen gibt, konforme KI-Implementierungen standortübergreifend zu skalieren. Im Markt für Radiologiedienstleistungen entsteht dadurch eine wachsende Kosten- und Durchsatzlücke zwischen großen Netzwerken mit integrierten Plattformen und kleineren Anbietern, die noch auf manuelle Workflows angewiesen sind.

Ausbau der Teleradiologieabdeckung in unterversorgten Einrichtungen

Der Markt für Radiologiedienstleistungen expandiert in unterversorgte Gebiete, da verteilte Auswertemodelle den Zugang zu Radiologieabdeckung außerhalb großer städtischer Zentren verbessern. Teleradiologie unterstützt inzwischen mehr als nur die Nachtauswertung, da Plattformen zunehmend Ferninterpretation mit KI-basierter Falltriage und -weiterleitung kombinieren. Dies erleichtert es kleineren Krankenhäusern und Gemeinschaftsstandorten, subspezialistische Unterstützung zu erhalten, ohne ein vollständiges internes Team aufzubauen. Der Markt für Radiologiedienstleistungen erschließt daher neue adressierbare Nachfrage in Regionen, in denen Geräte vorhanden sind, die Verfügbarkeit von Radiologen jedoch begrenzt bleibt. Dies ist besonders relevant im asiatisch-pazifischen Raum, in Teilen des Nahen Ostens und Afrikas sowie in einigen südamerikanischen Märkten, wo Personalengpässe nach wie vor schwerwiegender sind als Geräteengpässe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Radiologen und Technologen | -2.1% | Nordamerika, Westeuropa und Australien | Langfristig (≥ 4 Jahre) |

| Vergütungskomprimierung in der fortgeschrittenen Bildgebung | -3.0% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und Abhängigkeit vom Ersatzzyklus | -2.2% | Global, mit stärkerem Druck im Nahen Osten und Afrika, Südamerika und Südostasien | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Interoperabilitätsbelastung in verteilten Netzwerken | -0.9% | Europäische Union, Nordamerika und fragmentierte asiatisch-pazifische Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Radiologen und Technologen

Der Markt für Radiologiedienstleistungen sieht sich weiterhin mit einer strukturellen Personallücke konfrontiert, die begrenzt, wie viel Nachfrage in abgeschlossene Auswertungen und abgerechnete Verfahren umgewandelt werden kann. Eine Studie aus dem Jahr 2025 im American Journal of Neuroradiology dokumentierte ein kumulatives 10-Jahres-Defizit von 21.645 erwarteten Absolventen der diagnostischen Radiologie im Verhältnis zu Stellenangeboten zwischen 2014 und 2023.[3]American Journal of Neuroradiology, "In aller Öffentlichkeit: Eine sich abzeichnende Krise der radiologischen Belegschaft, Lücke zwischen Beschäftigungswachstum und der radiologischen Ausbildungspipeline," AJNR, ajnr.org Eine separate Studie aus dem Jahr 2026 berichtete, dass die Fluktuation von Radiologen in den Vereinigten Staaten zwischen 2013 und 2022 von 5,3 % auf 8,5 % gestiegen ist, was zeigt, wie der Arbeitsdruck die Mitarbeiterbindung beeinträchtigt. Der Markt für Radiologiedienstleistungen wächst daher in mehreren reifen Regionen schneller als der verfügbare Spezialistenpool. Anbieter, die KI-Unterstützung, gemeinsame Auswertegruppen und verteilte Personalmodelle ausbauen, sind besser positioniert als Betreiber, die noch ausschließlich auf lokale interne Teams angewiesen sind.

Vergütungskomprimierung in der fortgeschrittenen Bildgebung

Der Markt für Radiologiedienstleistungen wird auch durch geringeres Zahlungswachstum in der diagnostischen Bildgebung eingeschränkt, insbesondere in öffentlich finanzierten oder eng verwalteten Vergütungssystemen. Das CMS hat seinen Medicare-Arztgebührenplan 2026 mit einer Effizienzanpassung von 2,5 % für nicht zeitbasierte Verfahren finalisiert und schätzt eine Nettoauswirkung von -2 % für die diagnostische Radiologie und -1 % für die Nuklearmedizin. Der Druck ist strategisch bedeutsam, da die interventionelle Radiologie eine positive Auswirkung von 2 % erhielt, was die Dienstleistungslinienökonomie innerhalb derselben Anbieterorganisation verändert. Frankreich berichtete, dass die Ausgaben für Bildgebung im Jahr 2024 um 7,0 % stiegen, während die Bildgebungspreise um 1,0 % fielen, was zeigt, wie Betreiber gezwungen werden, sich auf höhere Volumina zu verlassen, um den Umsatz aufrechtzuerhalten. Im Markt für Radiologiedienstleistungen begünstigt dieser Preisdruck Netzwerke, die Compliance-, Personal- und Gerätekosten auf eine größere installierte Basis verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: CT-Expansion verankert durch Plattformen der nächsten Generation mit Photonenzählung

Die Computertomografie ist die am schnellsten wachsende Modalität im Markt für Radiologiedienstleistungen mit einer CAGR von 19,24 % von 2026 bis 2031, während Röntgen mit einem Marktanteil von 28,53 % im Jahr 2025 die führende Modalität nach Umsatz blieb. CT gewinnt an Boden, weil neue Photonenzählungs- und Spektralsysteme ihren Nutzen in den Bereichen Onkologie, Schlaganfall, Herzbeurteilung und komplexe neurologische Abklärungen erweitern. GE HealthCare erhielt im März 2026 die FDA-Zulassung für Photonova Spectra, während Philips Anfang 2026 die FDA-Zulassung für Verida erhielt, was den kommerziellen Schwung hinter CT-Plattformen der nächsten Generation verstärkt. Diese Systeme unterstützen einen höheren klinischen Wert pro Scan und stärken die Rolle der CT in den sich schnell entwickelnden Überweisungspfaden des Marktes für Radiologiedienstleistungen.

Ultraschall bleibt in der Radiologiedienstleistungsbranche wichtig, da er die Echtzeitführung in interventionellen Umgebungen unterstützt und gut zu Point-of-Care-Workflows passt. MRT entwickelt sich ebenfalls weiter, da Betreiber auf Bedenken hinsichtlich der Heliumversorgung und langfristige Resilienzanforderungen bei der Flottenplanung reagieren. Siemens Healthineers erhielt 2025 die FDA-Zulassung für Magnetom Flow, und GE HealthCare erhielt im Februar 2026 die Zulassung für SIGNA Sprint mit Freelium, die beide die Abhängigkeit von herkömmlichen heliumintensiven Designs reduzieren. Mammografie und PET oder CT gewinnen ebenfalls eine größere Rolle in Krebs- und Neurologiepfaden, was eine breitere Modalitätsmischung im Markt für Radiologiedienstleistungen unterstützt, da die Überweisungsintensität in Hochakutspezialitäten zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Interventionelle Radiologie führt eine verfahrensbasierte Umsatzverlagerung an

Diagnostische Bildgebungsdienstleistungen machten im Jahr 2025 37,38 % der Marktgröße für Radiologiedienstleistungen aus, während die interventionelle Radiologie bis 2031 mit einer CAGR von 22,82 % wachsen soll. Die Anteilsführerschaft der diagnostischen Bildgebung spiegelt ihre Rolle in nahezu jedem routinemäßigen und fortgeschrittenen klinischen Workflow wider, von der Notfallbeurteilung bis zur Überwachung chronischer Erkrankungen. Das Wachstum ist in der interventionellen Radiologie stärker, da mehr Verfahren aus chirurgischen Umgebungen in bildgeführte Suiten verlagert werden, wo Anbieter weniger invasive Versorgung mit kürzeren Erholungszeiten anbieten können. Dies verändert den Umsatzmix im Markt für Radiologiedienstleistungen, indem der Beitrag höherwertiger, verfahrensbasierter Arbeit anstelle von reinen Routine-Scan-Volumina zunimmt.

Das CMS verstärkte diese Verlagerung, indem es der interventionellen Radiologie eine positive Auswirkung von 2 % im Medicare-Arztgebührenplan 2026 zuwies, während diagnostische Bildgebungskategorien Kürzungen gegenüberstanden. Dieses Zahlungssignal ermutigt Anbieter, interventionelle Kapazitäten dort aufzubauen, wo Überweisungstiefe und Arztverfügbarkeit dies unterstützen können. Unterstützungsdienstleistungen für die Strahlentherapie bleiben kleiner im Umfang, profitieren jedoch von einer engeren Integration zwischen Bildgebung, gezielter Therapieplanung und präzisen Behandlungsworkflows. In der Radiologiedienstleistungsbranche sind Betreiber mit akkreditierten Suiten, subspezialisierten Ärzten und multimodaler Koordination eher in der Lage, diese Verlagerung zu nutzen als allgemeine Bildgebungsanbieter mit begrenzten Verfahrenskapazitäten.

Nach Versorgungsumfeld: Freistehende Zentren stören die Volumenökonomie von Krankenhäusern

Die krankenhausbasierte Bildgebung hielt im Jahr 2025 einen Marktanteil von 46,16 % im Markt für Radiologiedienstleistungen, aber freistehende Bildgebungszentren sollen bis 2031 mit einer CAGR von 18,53 % wachsen. Krankenhäuser führen weiterhin, da Bildgebung fest in die Akutversorgung, Notfallpfade und Facharztüberweisungssysteme eingebettet ist. Diese Position wird herausgefordert, da mehr geeignete Untersuchungen in ambulante Einrichtungen verlagert werden, wo dieselbe Untersuchung mit geringerem Overhead und besserem Patientenkomfort durchgeführt werden kann. Der Markt für Radiologiedienstleistungen sieht daher einen direkteren Wettbewerb zwischen krankenhauseigenen ambulanten Netzwerken und unabhängigen Zentrumsbetreibern als noch vor einigen Jahren.

Die im Jahr 2024 zitierten Erkenntnisse des American Journal of Roentgenology zeigten, dass ein bedeutender Anteil des krankenhausbasierten Radiologievolumens in ambulante Zentren verlagert werden könnte, und die Anbieterstrategie hat sich zunehmend in diese Richtung bewegt. RadNets Tempo bei der Entwicklung freistehender Zentren zeigte auch, wie schnell skalierte Betreiber Kapazitäten aufbauen, wenn Vergütung und Kostenträgerlenkung die Verlagerung unterstützen. Gemeinschaftliche Diagnosezentren und mobile Bildgebungseinheiten gewinnen in sekundären und unterversorgten Märkten an Bedeutung, wo die Expansion fester Standorte langsamer oder weniger wirtschaftlich ist. Akumins AXIS Drop Trailer, der im Dezember 2025 eingeführt wurde, zeigt, wie flexible Einsatzmodelle Teil der Reaktion des Marktes für Radiologiedienstleistungen auf Versorgungslücken im ländlichen Raum und Kapitalbeschränkungen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefermodell: Teleradiologienetzwerke definieren geografische Reichweite neu

Eigenbetriebene Netzwerke repräsentierten im Jahr 2025 49,12 % der Marktgröße für Radiologiedienstleistungen, während teleradiologiegestützte Netzwerke bis 2031 mit einer CAGR von 20,05 % wachsen sollen. Große eigenbetriebene Netzwerke führen weiterhin, da sie Terminplanung, Geräteeinsatz, Personalmodelle und Kostenträgerbeziehungen an ihren Standorten kontrollieren. Teleradiologie wächst schneller, da sie Anbietern ermöglicht, subspezialistische Auswertungen über einen viel größeren geografischen Fußabdruck auszuweiten, ohne an jedem Standort eine vollständige Radiologenbase aufzubauen. Dies macht den Markt für Radiologiedienstleistungen skalierbarer für Gruppen, die verteilte Auswertung, starke IT-Infrastruktur und Mehrfachzeitzonen-Personalbesetzung kombinieren.

Das grenzüberschreitende Plattformwachstum deutet auch auf zunehmendes Vertrauen in die Ferninterpretation auf institutioneller Ebene hin. Everlight Radiology gab im April 2026 eine globale Partnerschaft mit Sirona Medical bekannt, die sich über sechs Märkte erstreckt, was zeigt, wie weit verteilte Auswertenetzwerke nun über entwickelte und aufstrebende Nachfragepools hinweg operieren können. RadNets Joint Venture vom April 2026 mit Saint Alphonsus Health System zeigt auch, dass hybride Modelle wichtiger werden, bei denen Krankenhäuser Partnerunterstützung anstelle von vollständigem Outsourcing wünschen. Managed Services und Outsourcing werden im Markt für Radiologiedienstleistungen wahrscheinlich weiter wachsen, da Gesundheitssysteme versuchen, das Kapitaleigentum zu reduzieren und gleichzeitig klinische Programme aktiv zu halten.

Nach Anwendung: Onkologie verankert Volumen, Neurologie erzielt Wachstumsprämie

Die Onkologie machte im Jahr 2025 34,63 % des Marktes für Radiologiedienstleistungen aus, während Neurologie und Wirbelsäule bis 2031 mit einer CAGR von 19,85 % wachsen sollen. Onkologie führt, da Patienten häufig wiederholte Bildgebungsuntersuchungen bei Diagnose, Staging, Behandlungsbeurteilung, Rezidivkontrollen und Langzeitüberwachung durchlaufen. Diese Abfolge schafft eine stetige Nachfrage über CT, MRT, PET und Nuklearbildgebung hinweg und nicht nur in einer Modalität allein. Der Markt für Radiologiedienstleistungen ist daher weiterhin stark auf krebsbezogene Bildgebungsvolumina als Kernauslastungsbasis angewiesen.

Neurologie und Wirbelsäule expandieren schneller, da alternde Bevölkerungen die Krankheitslast erhöhen, während die Bildgebungsanforderungen in der neurodegenerativen Versorgung häufiger und spezialisierter werden. Neue Entwicklungen bei Radiopharmazeutika erweitern auch die klinische Rolle von PET in der Kardiologie und Neurologie, was ein höherwertiges Anwendungswachstum über traditionelle onkologiebetonte Nutzungsmuster hinaus unterstützt. Die Frauengesundheit bleibt eine wichtige Unterstützungskategorie, insbesondere dort, wo digitale Brusttomosynthese und KI-gestützte Überprüfungstools zu hochvolumigen Screening-Netzwerken hinzugefügt werden. Akumin wählte im August 2025 Lunit INSIGHT DBT für den landesweiten Einsatz aus, was zeigt, wie kommerzielle Anbieter KI nutzen, um Brust-Bildgebungs-Workflows im Markt für Radiologiedienstleistungen zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Diagnostische Bildgebungszentren übertreffen Krankenhäuser bei Wachstumskennzahlen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,81 %, während diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 21,34 % wachsen sollen. Krankenhäuser bleiben die größte Endnutzergruppe, da Radiologie in die stationäre Versorgung, Notfalldienste und fortgeschrittene Spezialbehandlungen integriert ist. Diagnostische Bildgebungszentren wachsen schneller, da sie von niedrigeren Betriebskosten, bequemerem Zugang und Kostenträgerunterstützung für kostengünstigere Versorgungsumgebungen profitieren. Der Markt für Radiologiedienstleistungen ist insofern ungewöhnlich, als Krankenhäuser sowohl die größte Endnutzergruppe als auch aktive Wettbewerber durch ihre eigene Expansion freistehender Netzwerke sind.

Ambulante Zentren und Kliniken erhöhen auch ihren Einsatz von tragbarer und Point-of-Care-Bildgebung, insbesondere in ultraschallgeführten Workflows. Forschungs- und akademische Einrichtungen spielen eine kleinere Umsatzrolle, beeinflussen aber dennoch, welche Technologien zuerst in den kommerziellen Einsatz übergehen. SimonMed Imaging ging im Dezember 2025 eine Partnerschaft mit Lunit ein, um ein benutzerdefiniertes KI-Grundlagenmodell für die Erstellung von Röntgenthorax-Berichten an mehr als 175 Standorten einzusetzen, was zeigt, wie forschungsgebundene Implementierungen in den operativen Maßstab übergehen. Im Markt für Radiologiedienstleistungen können diese frühen Implementierungen Adoptionsmuster weit über die Einrichtungen hinaus prägen, in denen die Tools zuerst eingeführt werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,63 % des Marktanteils für Radiologiedienstleistungen aus und blieb damit der größte regionale Beitragszahler. Die Region profitiert von hoher Dichte an Bildgebungsverfahren, tief verwurzelter Vergütungsinfrastruktur und einer großen installierten Basis fortschrittlicher Geräte. Der Markt für Radiologiedienstleistungen in den Vereinigten Staaten erlebt auch mehr Konsolidierung, da nationale Betreiber durch Akquisitionen, Joint Ventures und Investitionen in digitale Gesundheit expandieren. RadNets Prognose für 2026 wies auf ein Umsatzwachstum von 17 % bis 19 % bei Bildgebungszentren und ein Umsatzwachstum von 46 % bis 56 % im Bereich digitale Gesundheit hin, was zeigt, wie große Betreiber ihre Geschäftsmodelle über die Kernscandienste hinaus erweitern. CMS-Regeln, die ab 2026 schnellere Reaktionszeiten bei der Vorabgenehmigung für Medicare Advantage vorschreiben, könnten auch Bildgebungsverzögerungen reduzieren und den Durchsatz in Teilen des nordamerikanischen Marktes für Radiologiedienstleistungen verbessern.

Europa bleibt strategisch wichtig im Markt für Radiologiedienstleistungen, da die Bildgebungsnachfrage hoch ist, die Vergütungssysteme jedoch von Land zu Land stark variieren. Frankreich berichtete im Jahr 2024 von einem Wachstum der Bildgebungsausgaben von 7,0 %, obwohl die Bildgebungspreise um 1,0 % sanken, was die Bedeutung von Skalierung und Auslastung für die Umsatzerhaltung unterstreicht. Deutschland verankert weiterhin die Markttiefe in Europa, während paneuropäische Gruppen weiterhin die Optimierung reifer Märkte mit selektiver Expansion in untererschlossene Märkte ausbalancieren. Der Markt für Radiologiedienstleistungen in Europa sieht sich auch mit schwereren Daten- und Interoperabilitätsverpflichtungen konfrontiert, die die Compliance-Kosten erhöhen, aber die langfristige Plattformqualität für Betreiber stärken können, die sich frühzeitig anpassen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Radiologiedienstleistungen mit einer CAGR von 20,38 % von 2026 bis 2031. Das Wachstum wird durch Ausgaben für die Gesundheitsinfrastruktur, steigende Inzidenz chronischer Erkrankungen und einen anhaltenden Mangel an Radiologen in mehreren Ländern unterstützt. Diese Bedingungen machen Teleradiologie und digitale Workflow-Tools besonders relevant in entwickelten und aufstrebenden asiatisch-pazifischen Systemen. China zieht Investitionen in die digitale Radiologieinfrastruktur an, die den cloudbasierten Bildaustausch zwischen Krankenhäusern und externen Radiologen verbessert. Der Nahe Osten und Afrika bleiben kleiner im Umfang, aber Golfmärkte unterstützen die Nachfrage nach Premium-Geräten, während MRT-intensive Anbieter der Volatilität der Heliumversorgung ausgesetzt bleiben. Südamerika bietet selektives Wachstumspotenzial, wobei Brasilien weiterhin den größten Teil der regionalen Nachfrage durch private Diagnosezentren-Netzwerke und wachsende Nutzung durch die mittlere Einkommensschicht ausmacht.

Wettbewerbslandschaft

Der Markt für Radiologiedienstleistungen bleibt auf globaler Ebene mäßig fragmentiert, konsolidiert sich jedoch auf nationaler Ebene in den Vereinigten Staaten, Australien und Teilen Europas schneller. Große Betreiber versuchen, durch Akquisitionen, Krankenhauspartnerschaften und digitale Workflow-Plattformen Skalierung aufzubauen, die einen höheren Durchsatz über Mehrstandortnetzwerke hinweg unterstützen können. Der Markt für Radiologiedienstleistungen wird daher für kleinere eigenständige Anbieter schwieriger, die Personal-, IT- und Compliance-Kosten nicht über eine breitere Basis verteilen können. RadNet war besonders aktiv, mit Akquisitionen in Südwestflorida und Indiana Anfang 2026, gefolgt von der Akquisition von Gleamer im März 2026 zur Stärkung seiner DeepHealth-KI-Plattform. Diese Kombination aus physischer Netzwerkerweiterung und proprietären Softwareinvestitionen wird zu einem prägenden Modell im Markt für Radiologiedienstleistungen.

Krankenhaus-Joint-Ventures sind ein weiterer wichtiger Weg zur Skalierung, da sie Betreibern ermöglichen, Überweisungsvolumina zu sichern, während Krankenhäuser eine lokale Versorgungspräsenz aufrechterhalten. RadNets Venture vom April 2026 mit Saint Alphonsus in Boise zeigt, wie dieses Modell als Vorlage für zukünftiges regionales Wachstum genutzt werden kann. In Australien stimmte Jardine Matheson im Mai 2026 zu, I-MED Radiology Network für 3,4 Milliarden AUD (2,4 Milliarden USD) zu erwerben, was das anhaltende Investorenvertrauen in skalierte Bildgebungsplattformen signalisiert. Der Markt für Radiologiedienstleistungen zieht daher sowohl strategische Käufer als auch langfristiges Kapital an, wo Betreiber bereits starke Netzwerkpositionen halten.

Gerätehersteller dringen auch tiefer in die Dienstleistungsschicht vor, durch Managed Services, KI-Abonnements und umfassendere Workflow-Angebote. GE HealthCare, Siemens Healthineers und Philips haben bereits starke Gerätebeziehungen zu Anbietern, was ihnen einen natürlichen Kanal gibt, um gebündelte Supportmodelle auszubauen. Dies schafft eine komplexere Wettbewerbsstruktur im Markt für Radiologiedienstleistungen, da Dienstleistungsbetreiber nun nicht nur mit Gleichgesinnten konkurrieren, sondern auch mit Technologieanbietern, die gleichzeitig Geräte-, Software- und Wartungsentscheidungen beeinflussen. Weißraum-Chancen bestehen weiterhin in der ländlichen mobilen Bildgebung, der Teleradiologieabdeckung in Gemeinschaften und der subspezialisierten Unterstützung für interventionelle und nuklearmedizinische Workflows. Anbieter, die sich frühzeitig in diesen Bereichen positionieren, können noch lokale Vorteile aufbauen, bevor der Markt für Radiologiedienstleistungen stärker konsolidiert wird.

Marktführer im Bereich Radiologiedienstleistungen

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

Unilabs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Jardine Matheson Holdings stimmte zu, I-MED Radiology Network, Australiens größten Anbieter diagnostischer Bildgebung mit 215 Kliniken, für 3,4 Milliarden AUD (2,4 Milliarden USD) vom Private-Equity-Unternehmen Permira zu erwerben, was das institutionelle Investorenvertrauen in das strukturelle Wachstum vernetzter diagnostischer Bildgebung signalisiert.

- April 2026: RadNet gründete ein Joint Venture mit dem Saint Alphonsus Health System von Trinity Health und erwarb eine Mehrheitsbeteiligung an Intermountain Medical Imaging in fünf ambulanten Zentren in Boise, Idaho; das Venture soll einen Jahresumsatz von 30 Millionen USD erzielen.

- März 2026: RadNet erwarb Gleamer SAS, ein in Paris ansässiges Radiologie-KI-Unternehmen, und integrierte es in DeepHealth, um zum weltweit größten Anbieter klinischer KI-Lösungen für die Radiologie zu werden.

- März 2026: GE HealthCare erhielt die FDA-510(k)-Zulassung für Photonova Spectra, sein Photonenzählungs-CT-System, das auf der Deep-Silicon-Detektortechnologie basiert und eine weitreichende ultrahochauflösende räumliche und spektrale Bildgebung für klinische Anwendungen bietet.

Umfang des globalen Berichts über den Markt für Radiologiedienstleistungen

Der Markt für Radiologiedienstleistungen bezieht sich auf die globale Branche, die diagnostische Bildgebung und verwandte Dienstleistungen wie Röntgenaufnahmen, CT-Scans, MRT, Ultraschall und Nuklearmedizin anbietet. Er umfasst krankenhausbasierte, ambulante und Teleradiologiedienstleistungen, angetrieben durch steigende Nachfrage nach frühzeitiger Krankheitserkennung, technologische Fortschritte und den Ausbau der Gesundheitsinfrastruktur.

Der Markt ist nach Modalität segmentiert, was Röntgen, Computertomografie (CT), Magnetresonanztomografie (MRT), Ultraschall, Nuklearbildgebung, Mammografie, Positronenemissionstomografie (PET) und andere Modalitäten umfasst. Nach Dienstleistungsart umfasst er diagnostische Bildgebung, interventionelle Radiologie und Unterstützungsdienstleistungen für die Strahlentherapie. Nach Versorgungsumfeld erstreckt sich der Markt auf krankenhausbasierte Bildgebung, freistehende Bildgebungszentren, gemeinschaftliche Diagnosezentren und mobile Bildgebungseinheiten. Nach Liefermodell umfasst er eigenbetriebene Netzwerke, teleradiologiegestützte Netzwerke, Krankenhaus-Joint-Ventures sowie Managed Services oder Outsourcing. Nach Anwendung werden Radiologiedienstleistungen in den Bereichen Onkologie, Neurologie und Wirbelsäule, Kardiologie, Orthopädie und Bewegungsapparat, Thorax- und Lungenbildgebung, Frauengesundheit und Geburtshilfe sowie allgemeine Bildgebung eingesetzt. Nach Endnutzer bedient der Markt Krankenhäuser, diagnostische Bildgebungszentren, ambulante Zentren, Kliniken sowie Forschungs- und akademische Einrichtungen.

Nach Geografie ist er unterteilt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), Naher Osten & Afrika (Golfkooperationsrat, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Röntgen |

| Computertomografie |

| Magnetresonanztomografie |

| Ultraschall |

| Nuklearbildgebung |

| Mammografie |

| Positronenemissionstomografie |

| Andere Modalitäten |

| Diagnostische Bildgebung |

| Interventionelle Radiologie |

| Unterstützungsdienstleistungen für die Strahlentherapie |

| Krankenhausbasierte Bildgebung |

| Freistehende Bildgebungszentren |

| Gemeinschaftliche Diagnosezentren |

| Mobile Bildgebungseinheiten |

| Eigenbetriebene Netzwerke |

| Teleradiologiegestützte Netzwerke |

| Krankenhaus-Joint-Ventures |

| Managed Services und Outsourcing |

| Onkologie |

| Neurologie und Wirbelsäule |

| Kardiologie |

| Orthopädie und Bewegungsapparat |

| Thorax- und Lungenbildgebung |

| Frauengesundheit und Geburtshilfe |

| Allgemeine Bildgebung |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Zentren |

| Kliniken |

| Forschungs- und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Modalität | Röntgen | |

| Computertomografie | ||

| Magnetresonanztomografie | ||

| Ultraschall | ||

| Nuklearbildgebung | ||

| Mammografie | ||

| Positronenemissionstomografie | ||

| Andere Modalitäten | ||

| Nach Dienstleistungsart | Diagnostische Bildgebung | |

| Interventionelle Radiologie | ||

| Unterstützungsdienstleistungen für die Strahlentherapie | ||

| Nach Versorgungsumfeld | Krankenhausbasierte Bildgebung | |

| Freistehende Bildgebungszentren | ||

| Gemeinschaftliche Diagnosezentren | ||

| Mobile Bildgebungseinheiten | ||

| Nach Liefermodell | Eigenbetriebene Netzwerke | |

| Teleradiologiegestützte Netzwerke | ||

| Krankenhaus-Joint-Ventures | ||

| Managed Services und Outsourcing | ||

| Nach Anwendung | Onkologie | |

| Neurologie und Wirbelsäule | ||

| Kardiologie | ||

| Orthopädie und Bewegungsapparat | ||

| Thorax- und Lungenbildgebung | ||

| Frauengesundheit und Geburtshilfe | ||

| Allgemeine Bildgebung | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Zentren | ||

| Kliniken | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Wertprognose für Radiologiedienstleistungen für 2031?

Der Sektor soll bis 2031 8,18 Milliarden USD erreichen, gegenüber 3,64 Milliarden USD im Jahr 2026, bei einer CAGR von 17,59 %.

Welche Modalität wächst bis 2031 am schnellsten?

Die Computertomografie soll mit einer CAGR von 19,24 % das schnellste Modalitätswachstum verzeichnen, unterstützt durch neuere Photonenzählungs- und Spektral-CT-Plattformen.

Warum gewinnen freistehende Bildgebungszentren an Boden?

Freistehende Zentren wachsen mit einer CAGR von 18,53 %, da sie kostengünstigere Leistungserbringung, bessere Terminplanungsflexibilität und eine starke Ausrichtung auf die Standortpräferenzen der Kostenträger bieten.

Welcher Anwendungsbereich erzeugt die meiste Nachfrage?

Die Onkologie führte im Jahr 2025 mit 34,63 % des Umsatzes, da die Krebsversorgung wiederholte Bildgebungsuntersuchungen bei Diagnose, Behandlungsansprechen und Überwachung erfordert.

Was treibt das schnelle Wachstum bei diagnostischen Bildgebungszentren an?

Diagnostische Bildgebungszentren sollen mit einer CAGR von 21,34 % wachsen, da Volumen aus Krankenhäusern abwandert und Patienten einfacheren Zugang und schnellere Terminvergabe suchen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 20,38 % wachsen, unterstützt durch Infrastrukturinvestitionen, steigende Inzidenz chronischer Erkrankungen und Radiologenengpässe, die die Teleradiologie begünstigen.

Seite zuletzt aktualisiert am: