Taille et Part du Marché de la Formation Médicale Continue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.20 Milliards de dollars |

| Taille du Marché (2031) | 15.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

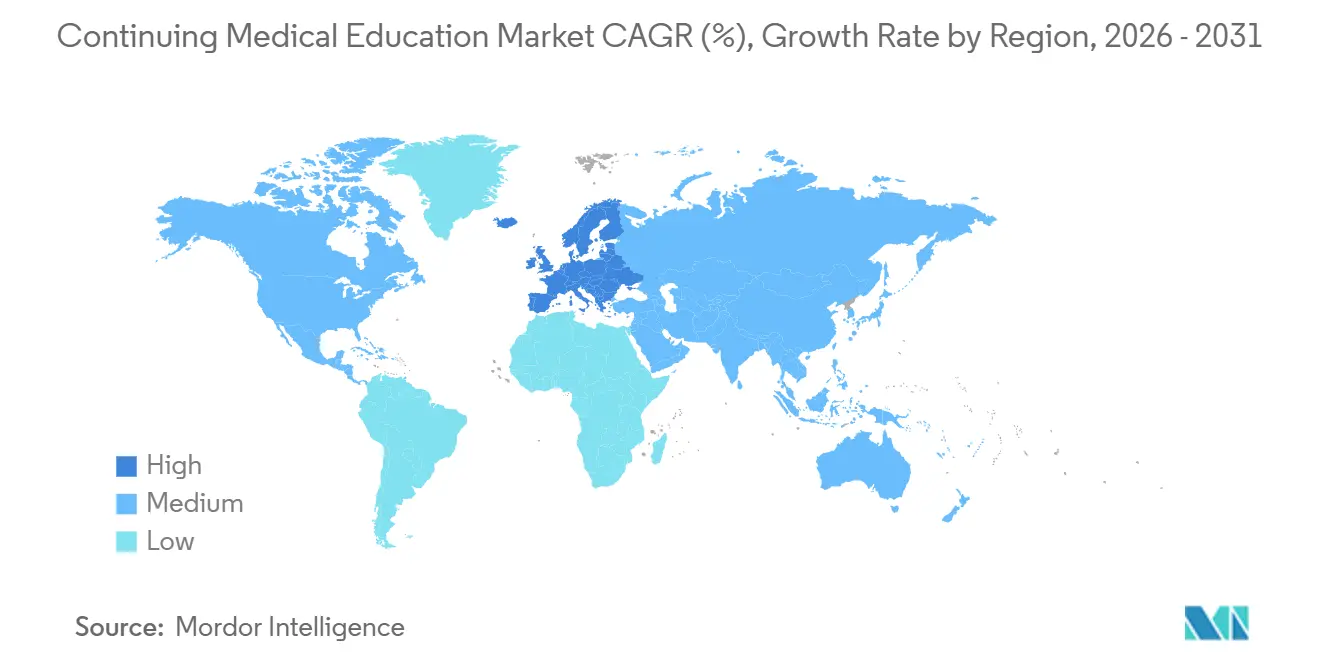

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Formation Médicale Continue par Mordor Intelligence

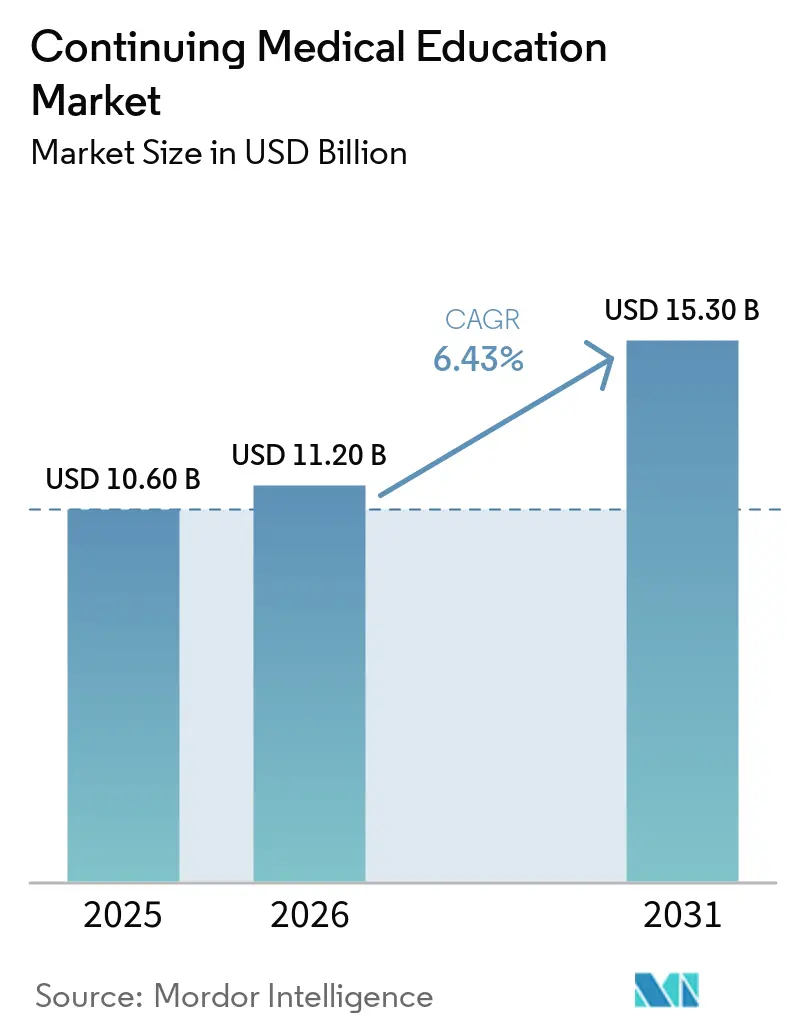

La taille du Marché de la Formation Médicale Continue est projetée à 10,60 milliards USD en 2025, 11,20 milliards USD en 2026, et devrait atteindre 15,30 milliards USD d'ici 2031, avec un TCAC de 6,43 % de 2026 à 2031.

La pression réglementaire soutenue pour l'obtention de crédits lors du renouvellement des licences, la normalisation de l'infrastructure de diffusion numérique mise en place pendant la pandémie, et l'adoption rapide de l'apprentissage interprofessionnel en équipe continuent d'élargir la demande adressable pour le marché de la formation médicale continue. Les formats axés sur la technologie qui délivrent des crédits au sein du dossier médical électronique (DME) convertissent le temps passé sur les écrans administratifs en apprentissage accrédité, tandis que le regain d'intérêt pour les conférences en présentiel témoigne d'un appétit post-pandémique pour le réseautage et les compétences pratiques.

La consolidation des prestataires reste modérée, les dix plus grands acteurs ne captant qu'une part notable des revenus accrédités, laissant un espace substantiel aux sociétés de spécialité, aux centres académiques et aux plateformes numériques pour segmenter le marché de la formation médicale continue grâce à la profondeur du contenu, à l'innovation des modalités et à la focalisation géographique.

Principaux Enseignements du Rapport

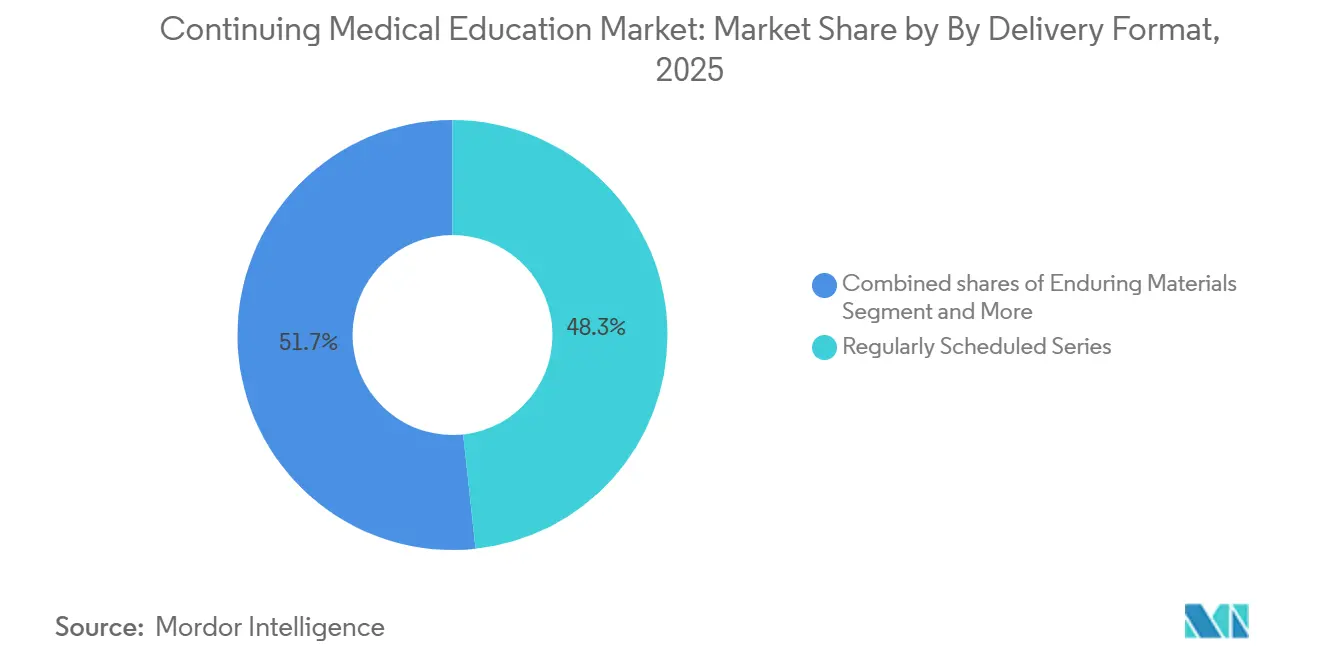

- Par format de diffusion, les séries régulièrement programmées ont représenté 48,30 % de la part du marché de la formation médicale continue en 2025, tandis que les cours en présentiel devraient afficher le TCAC le plus rapide de 6,95 % jusqu'en 2031.

- Par type de prestataire, les hôpitaux et les systèmes de santé intégrés ont détenu 45,36 % de la part du marché de la formation médicale continue en 2025, tandis que les agences gouvernementales et à but non lucratif affichent les perspectives de TCAC les plus solides à 6,86 % jusqu'en 2031.

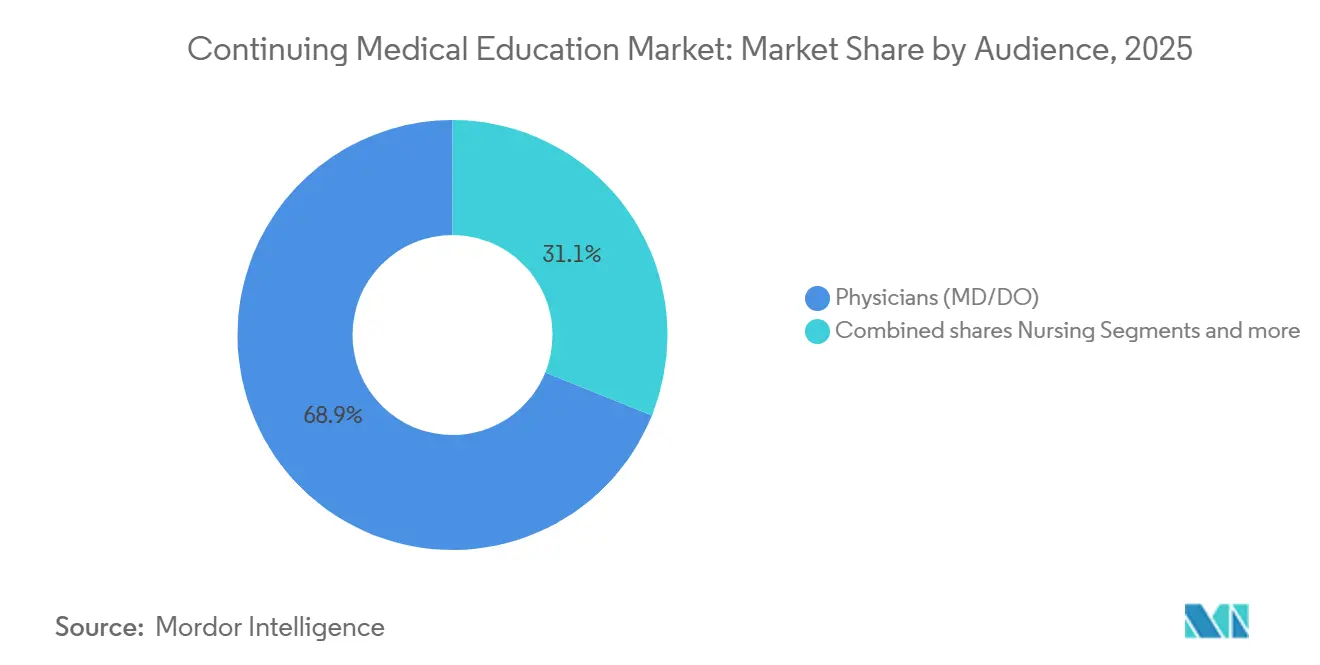

- Par audience, les médecins ont représenté 68,90 % de la taille du marché de la formation médicale continue en 2025 et devraient maintenir un TCAC solide de 6,78 % à mesure que les conseils resserrent les cycles de recertification.

- Par géographie, l'Amérique du Nord a dominé avec 55,61 % de la part des revenus en 2025, mais l'Europe se développe le plus rapidement à un TCAC de 6,84 % grâce à la portabilité transfrontalière des crédits.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Formation Médicale Continue

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences obligatoires de développement professionnel continu/formation médicale continue pour l'octroi de licences et la recertification dans les principaux marchés | +1.8% | Mondial, avec l'application la plus stricte en Amérique du Nord, en Europe, en Chine et en Inde | Long terme (≥ 4 ans) |

| Transition persistante vers la formation médicale continue en ligne durable et en direct virtuel (maintenue après la pandémie) | +1.2% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Développement de la formation continue interprofessionnelle (IPCE) avec les soins en équipe | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Rebond et croissance du soutien commercial et des dépenses en expositions et publicité | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Reconnaissance mutuelle des crédits AMA–UEMS permettant la portabilité transfrontalière des crédits | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Acceptation croissante de la microformation en formation médicale continue intégrée au point de soins et au DME | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement Mondial des Exigences Obligatoires d'Octroi de Licences et de Recertification

Les régulateurs nationaux et infranationaux raccourcissent les cycles de renouvellement et relèvent les minimums de crédits, transformant effectivement la formation médicale continue d'un développement facultatif en une condition préalable à l'octroi de licence. La Chine oblige désormais les cliniciens à enregistrer 25 crédits annuellement, et l'Inde exige 30 crédits tous les cinq ans, tous deux suivis dans des registres centralisés qui suppriment les failles [1]Commission Médicale Nationale Inde, "Application de la formation médicale continue dans le Registre Médical National," NMC.ORG.IN. Aux États-Unis, 46 conseils médicaux d'État lient le renouvellement de la licence directement à l'achèvement des heures de formation médicale continue, créant une demande inélastique même si 48,2 % des médecins signalent un épuisement professionnel.

Les plateformes qui intègrent les crédits dans les flux de travail quotidiens, comme ClinicalKey AI d'Elsevier, qui accorde 0,5 crédit par requête clinique, en bénéficient car elles convertissent le comportement de recherche habituel en formation conforme. Le résultat est un déplacement de la concurrence du prix vers la commodité, récompensant les prestataires qui réduisent les frictions grâce à la microformation, aux podcasts et aux alertes push mobiles.

Développement de la Formation Continue Interprofessionnelle avec les Modèles de Soins en Équipe

L'Accréditation Conjointe a comptabilisé 123 175 activités interprofessionnelles en 2024, contre 113 000 un an plus tôt, signalant un changement parmi les prestataires vers des sessions qui créditent simultanément les médecins, les infirmiers, les pharmaciens et le personnel allié [2]Accréditation Conjointe pour la Formation Continue Interprofessionnelle, "Rapport Annuel 2024," JOINTACCREDITATION.ORG. Les systèmes de santé valorisent ces programmes pour améliorer la collaboration ; la recherche associe la participation à la formation continue interprofessionnelle à une rétention du personnel 25 % plus élevée et à 12 % moins d'incidents de sécurité.

Les demandes d'accréditation conjointe ont considérablement augmenté depuis 2019, reflétant un changement culturel de l'apprentissage cloisonné vers des cadres de compétences partagées. Le Symposium IPEC de février 2026 a promu des modèles d'évaluation d'équipe basés sur les résultats, soulignant que le volume de crédits seul n'est plus suffisant.

Acceptation Croissante de la Microformation Intégrée au Point de Soins et au DME

Les médecins consacrent 15,6 heures hebdomadaires aux tâches liées au DME, de sorte qu'intégrer la formation médicale continue dans ce flux de travail résout le paradoxe de la rareté du temps. L'alliance de Wolters Kluwer avec Microsoft intègre UpToDate dans les outils de documentation ambiante, accordant des crédits au fur et à mesure que les résumés de preuves sont consultés. L'intégration DrFirst d'Elsevier applique une mécanique similaire à l'écran de prescription. Les taux d'achèvement des micro-modules de cinq minutes dépassent 75 %, bien au-dessus des 40 à 50 % typiques des webinaires d'une heure, prouvant que la commodité du format, et non la profondeur du contenu, détermine désormais l'engagement sur le marché de la formation médicale continue.

Rebond des Cours en Présentiel Malgré la Commodité du Numérique

Les congrès et ateliers en direct devraient croître, surpassant tous les autres formats, car les cliniciens recherchent le réseautage et la pratique pratique après des années de saturation virtuelle. Une enquête 2024 du Postgraduate Institute for Medicine a classé les réunions en présentiel comme la préférence principale, et 91 % des participants aux conférences de Mayo Clinic ont indiqué qu'ils reviendraient à ce format. Les revenus des expositions et de la publicité ont dépassé 725 millions USD en 2024, montrant que les sponsors valorisent toujours l'espace physique pour atteindre les spécialistes ciblés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'indépendance strictes limitant l'influence des sponsors et la proximité avec la promotion | -0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Règles d'accréditation mondiale et de développement professionnel continu fragmentées entravant la portabilité et l'échelle | -0.6% | Mondial, particulièrement en Europe, en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Réglementations sur la confidentialité contraignant les données sur les résultats et la mesure de l'impact en boucle fermée | -0.4% | Europe (RGPD), Amérique du Nord (HIPAA), Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression temporelle et épuisement professionnel des cliniciens limitant l'engagement discrétionnaire en formation médicale continue | -1.0% | Mondial, le plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes d'Indépendance Strictes Limitant l'Influence des Sponsors et le Soutien Commercial

Les règles de l'ACCME en vigueur depuis 2022 limitent la participation des sponsors à la conception du contenu, entraînant une baisse de 5 % des subventions commerciales à environ 700 millions USD en 2024[3]Conseil d'Accréditation pour la Formation Médicale Continue, "Normes d'Intégrité et d'Indépendance," ACCME.ORG. Les entreprises pharmaceutiques et de dispositifs médicaux ont redirigé leurs budgets vers des canaux non accrédités et des expositions de congrès, fragmentant les flux de revenus des prestataires. Les coûts de conformité ont augmenté de 15 à 20 % à mesure que les entreprises accréditées ont élargi leur capacité de résolution des conflits d'intérêts et d'analyse des résultats, comprimant les petites entreprises d'éducation médicale qui manquent d'avantages d'échelle.

Pression Temporelle et Épuisement Professionnel des Cliniciens Limitant l'Engagement Discrétionnaire

Les emplois du temps des cliniciens continuent de se resserrer à mesure que les exigences administratives augmentent. Le Rapport National 2025 de Medscape sur l'Épuisement Professionnel et le Suicide des Médecins a montré que 46 % des médecins se sentaient épuisés ; 68 % ont déclaré que la pression nuisait aux relations avec les patients, et 56 % l'ont liée à une qualité de soins inférieure. Une enquête 2024 de l'American Medical Association a rapporté une pression similaire, avec 48,2 % des répondants souffrant d'épuisement professionnel et 1 sur 5 envisageant de quitter la pratique dans les deux ans, signalant un conflit entre les crédits obligatoires de formation médicale continue et le temps discrétionnaire en diminution. Les médecins consacrent déjà 15,6 heures par semaine au DME et à d'autres tâches administratives, et 52 % citent le manque de temps comme principal obstacle à l'engagement en formation médicale continue, même lorsque ces crédits sont nécessaires au renouvellement de la licence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format de Diffusion : Les Cours en Direct Regagnent de l'Élan Face à la Fatigue des Écrans

Les séries régulièrement programmées ont détenu 48,30 % de la part du marché de la formation médicale continue en 2025, reflétant leur présence intégrée lors des visites hospitalières et des conférences de morbidité. Néanmoins, les réunions en direct devraient afficher le TCAC le plus rapide du segment à 6,95 %, illustrant la demande refoulée pour l'apprentissage tactile et le réseautage en temps réel. Cette hausse élève la taille du marché de la formation médicale continue pour les formats en direct, avec des frais premium pouvant atteindre 2 000 USD par inscription.

Cette croissance n'élimine pas la demande numérique ; les modules en ligne durables, les podcasts et les webinaires en direct sur internet restent essentiels pour les cliniciens en milieu rural ou dans des contextes à ressources limitées. Pourtant, ils font face à une marchandisation à mesure que le contenu gratuit en libre accès se multiplie. Pendant ce temps, la formation médicale continue au point de soins intégrée aux requêtes DME et les plateformes de microformation comme Praktiki surpassent à la fois les modèles numériques traditionnels et les modèles de conférence en convertissant les minutes inactives en moments d'acquisition de crédits.

Par Type de Prestataire : Les Agences Gouvernementales et à But Non Lucratif Accélèrent

Les hôpitaux et les systèmes de santé ont commandé 45,36 % de la part du marché de la formation médicale continue en 2025 car ils peuvent lier les grands rounds et la formation médicale continue d'amélioration de la qualité directement aux contrats de travail et aux indicateurs de remboursement basés sur la valeur. Cependant, les organismes gouvernementaux et à but non lucratif sont en passe de surpasser tous leurs concurrents avec un TCAC de 6,86 % jusqu'en 2031, soutenus par des subventions fédérales pour la montée en compétences des cliniciens ruraux et les programmes de préparation aux pandémies.

Cette trajectoire augmente la taille du marché de la formation médicale continue pour les bibliothèques de contenu financées par des subventions et crée des opportunités de partenariat pour les plateformes commerciales capables de fournir une technologie évolutive. Les entreprises indépendantes d'éducation médicale dépendantes du soutien commercial doivent se diversifier vers des modèles payants par les apprenants ou d'abonnement institutionnel pour se prémunir contre la volatilité du financement des sponsors après le resserrement des normes.

Par Audience/Profession : Les Médecins Restent au Cœur, la Formation Continue Interprofessionnelle Gagne du Terrain

Les médecins ont contribué à 68,90 % de la taille du marché de la formation médicale continue en 2025 et devraient maintenir un TCAC sain de 6,78 %, protégés par les conseils d'État qui imposent 20 à 50 heures tous les deux ans. Pourtant, la vague de formation interprofessionnelle attire les infirmiers, les pharmaciens et le personnel allié dans des sessions partagées, incitant les prestataires à réorganiser les programmes autour de la communication en équipe et de la culture de sécurité.

Ce changement encourage les offres d'abonnement groupées couvrant plusieurs licences dans un seul contrat de système de santé. Au fil du temps, cela pourrait diluer la part en pourcentage des médecins même si le volume absolu de crédits augmente, une inflexion susceptible de remodeler la tarification, la logistique d'accréditation et le langage marketing dans l'ensemble du secteur de la formation médicale continue.

Analyse Géographique

L'Amérique du Nord a représenté 55,61 % de la part du marché de la formation médicale continue en 2025 en raison des règles strictes d'octroi de licences d'État aux États-Unis et des mandats biennaux de développement professionnel continu dans les provinces canadiennes. Les piliers numériques tels que Medscape, UpToDate et ClinicalKey dominent la diffusion en ligne, tandis que les sociétés de spécialité monopolisent les réunions à grande échelle. Le Mexique a ajouté une croissance incrémentale en promulguant la formation médicale continue obligatoire pour les médecins du secteur public en 2024.

L'Europe est en voie d'afficher le TCAC le plus élevé de 6,84 % jusqu'en 2031, un rythme fondé sur l'accord de réciprocité AMA-UEMS qui réduit les doublons pour les médecins exerçant de part et d'autre de l'Atlantique. Le volume de demandes au Conseil Européen d'Accréditation pour la Formation Médicale Continue a atteint 2 735 en 2024, confirmant l'appétit pour les activités transfrontalières. Les régimes nationaux de développement professionnel continu fragmentés gonflent encore les coûts de localisation, mais l'effet de signal de l'accord pourrait susciter des accords similaires en Asie-Pacifique et en Amérique latine.

L'Asie-Pacifique se classe troisième par les revenus. La Chine impose 25 crédits par an et l'Inde en exige 30 tous les cinq ans, suivis via des registres centralisés qui renforcent la conformité. Le Japon, la Corée du Sud et l'Australie gèrent des programmes spécifiques aux spécialités, tandis que les plateformes privées traduisent le contenu dans les contextes de pratique locaux. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais bénéficient des politiques d'expansion de la main-d'œuvre en Arabie Saoudite, aux Émirats Arabes Unis, au Brésil et en Afrique du Sud, augmentant collectivement la demande de base même là où l'infrastructure d'accréditation est en retard.

Paysage Concurrentiel

Le marché de la formation médicale continue reste modérément fragmenté ; les dix premiers prestataires regroupent une part significative des revenus accrédités. Medscape, Wolters Kluwer et Elsevier ancrent la portée numérique mondiale, chacun servant des dizaines de millions d'apprenants via des portails freemium financés par la publicité, le parrainage et les niveaux d'abonnement.

L'intégration dans les flux de travail est un front stratégique. ClinicalKey AI d'Elsevier distribue des crédits pour les recherches d'aide à la décision, intégrant la formation à l'étape de prescription. L'accord de septembre 2024 de Wolters Kluwer avec Microsoft implante UpToDate dans Dragon Copilot, positionnant l'apprentissage au point de soins comme une documentation ambiante.

L'innovation de format est le deuxième front de bataille. Le lancement en décembre 2025 de VirtualiSurg-Dräger SimLabsXR prouve que la simulation en réalité virtuelle passe de l'expérimental au courant dominant pour les compétences procédurales à enjeux élevés. Simultanément, les compagnons audio tels que AudioDigest de Wolters Kluwer et Learner's Digest récemment acquis remplissent les fenêtres de trajet avec une formation médicale continue passive, élargissant les portefeuilles de revenus récurrents.

Leaders du Secteur de la Formation Médicale Continue

Medscape Education

Wolters Kluwer

Elsevier

PlatformQ Health

Cleveland Clinic Center for Continuing Education

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Interprofessional Education Collaborative a organisé un symposium qui a fait avancer les indicateurs de formation continue interprofessionnelle basés sur les compétences, adoptés par plus de 1 200 participants.

- Décembre 2025 : VirtualiSurg et Dräger ont lancé SimLabsXR, une plateforme de réalité virtuelle pour la formation en soins intensifs, avec des plans pour obtenir l'accréditation ACCME et ANCC en 2026.

- Mars 2025 : AdventHealth a finalisé l'acquisition de 260 millions USD du ShorePoint Health System, élargissant sa portée clinique et éducative.

Portée du Rapport sur le Marché Mondial de la Formation Médicale Continue

Selon la portée du rapport, la Formation Médicale Continue (FMC) est une approche structurée de l'apprentissage tout au long de la vie conçue pour aider les professionnels de santé à maintenir leurs compétences et à suivre les avancées rapides de la science médicale, de la technologie et des protocoles de traitement. En tant que troisième et plus longue phase de l'éducation médicale — après la formation de premier et de deuxième cycle, la formation médicale continue sert de mécanisme essentiel pour combler le fossé entre les nouvelles preuves de recherche et la pratique clinique réelle.

Le marché de la formation médicale continue est segmenté par format de diffusion, type de prestataire, audience/profession et géographie. Par format de diffusion, le marché est segmenté en cours en direct, internet en direct, matériaux durables, séries régulièrement programmées, formation médicale continue intégrée au point de soins/DME, amélioration des performances/de la qualité, microformation/nano-formation médicale continue, et activités basées sur la simulation/réalité virtuelle/réalité augmentée.

Par type de prestataire, le marché est segmenté en entreprises d'édition/d'éducation et plateformes numériques, organisations de membres médecins/sociétés de spécialité, facultés de médecine/centres académiques, hôpitaux et systèmes de santé, entreprises indépendantes accréditées d'éducation médicale (MECCs), et agences gouvernementales/à but non lucratif et fondations. Par audience/profession, le marché est segmenté en médecins, infirmiers, pharmaciens, assistants médicaux, dentistes, professions de santé alliées/santé comportementale, et équipes interprofessionnelles (IPCE).

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cours en Direct |

| Internet en Direct |

| Matériaux Durables |

| Séries Régulièrement Programmées |

| Formation Médicale Continue Intégrée au Point de Soins/DME |

| Amélioration des Performances/de la Qualité |

| Microformation/Nano-Formation Médicale Continue |

| Activités Basées sur la Simulation/Réalité Virtuelle/Réalité Augmentée |

| Entreprises d'Édition/d'Éducation et Plateformes Numériques |

| Organisations de Membres Médecins/Sociétés de Spécialité |

| Facultés de Médecine/Centres Académiques |

| Hôpitaux et Systèmes de Santé |

| Entreprises Indépendantes Accréditées d'Éducation Médicale (MECCs) |

| Agences Gouvernementales/à But Non Lucratif et Fondations |

| Médecins (MD/DO) |

| Infirmiers (Infirmiers Diplômés d'État, Infirmiers Praticiens) |

| Pharmacie (Pharmaciens, Techniciens) |

| Assistants Médicaux |

| Dentisterie (Dentistes, Personnel Dentaire Allié) |

| Professions de Santé Alliées/Santé Comportementale (ex. : Kinésithérapie/Ergothérapie, Travail Social, Psychiatrie) |

| Équipes Interprofessionnelles (IPCE) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Format de Diffusion | Cours en Direct | |

| Internet en Direct | ||

| Matériaux Durables | ||

| Séries Régulièrement Programmées | ||

| Formation Médicale Continue Intégrée au Point de Soins/DME | ||

| Amélioration des Performances/de la Qualité | ||

| Microformation/Nano-Formation Médicale Continue | ||

| Activités Basées sur la Simulation/Réalité Virtuelle/Réalité Augmentée | ||

| Par Type de Prestataire | Entreprises d'Édition/d'Éducation et Plateformes Numériques | |

| Organisations de Membres Médecins/Sociétés de Spécialité | ||

| Facultés de Médecine/Centres Académiques | ||

| Hôpitaux et Systèmes de Santé | ||

| Entreprises Indépendantes Accréditées d'Éducation Médicale (MECCs) | ||

| Agences Gouvernementales/à But Non Lucratif et Fondations | ||

| Par Audience/Profession | Médecins (MD/DO) | |

| Infirmiers (Infirmiers Diplômés d'État, Infirmiers Praticiens) | ||

| Pharmacie (Pharmaciens, Techniciens) | ||

| Assistants Médicaux | ||

| Dentisterie (Dentistes, Personnel Dentaire Allié) | ||

| Professions de Santé Alliées/Santé Comportementale (ex. : Kinésithérapie/Ergothérapie, Travail Social, Psychiatrie) | ||

| Équipes Interprofessionnelles (IPCE) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la formation médicale continue ?

La taille du marché de la formation médicale continue a atteint 11,2 milliards USD en 2026 et devrait grimper à 15,3 milliards USD d'ici 2031 à un TCAC de 6,43 %, soutenue par les règles de crédits obligatoires et l'adoption généralisée de l'apprentissage numérique.

Quel format de diffusion se développe le plus rapidement ?

Les cours en présentiel, les congrès, les symposiums et les ateliers devraient croître à un TCAC de 6,95 % jusqu'en 2031, surpassant les modules exclusivement numériques grâce à la demande de réseautage et de compétences pratiques.

Quels sont les principaux moteurs de croissance ?

Les quotas obligatoires d'octroi de licences ajoutent 1,8 point de pourcentage à la croissance, la microformation intégrée aux flux de travail contribue 1,1 point, et la formation interprofessionnelle ajoute 0,9 point au TCAC du marché de la formation médicale continue.

Pourquoi l'épuisement professionnel des médecins freine-t-il la croissance ?

L'épuisement professionnel touche 46 % des médecins, et 52 % citent le manque de temps pour la formation médicale continue, soustrayant 1,0 point de pourcentage au TCAC du marché malgré les mandats de crédits.

Dernière mise à jour de la page le: