継続的医学教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

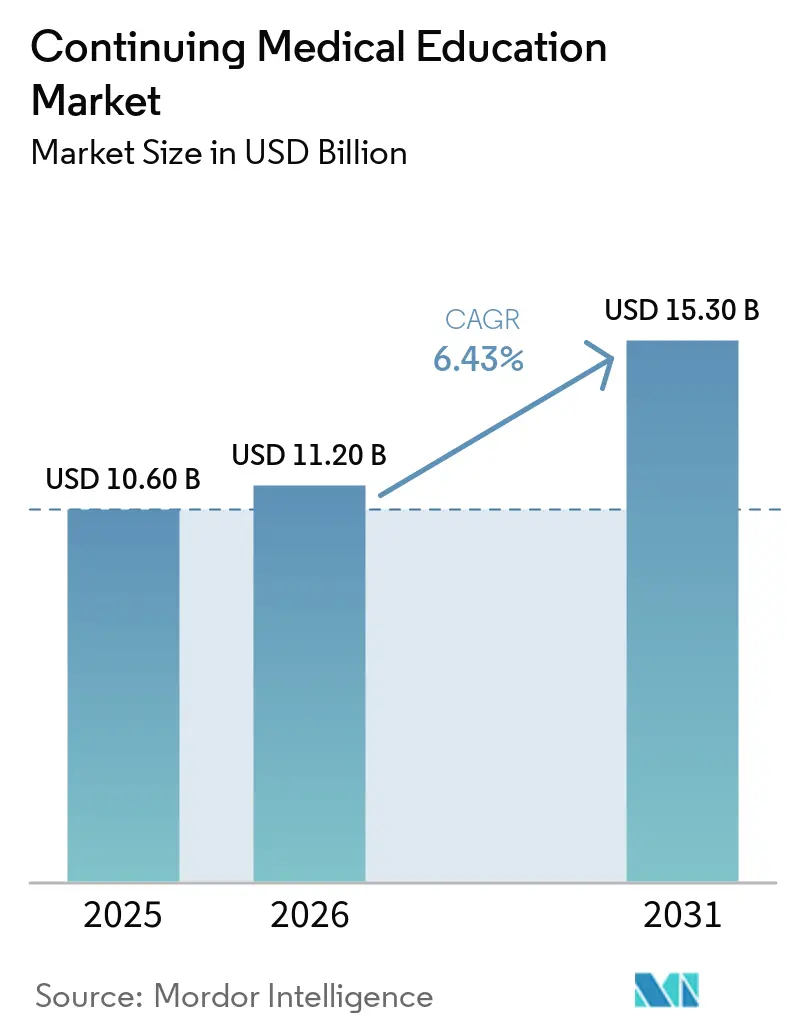

| 市場規模 (2026) | 11.20 十億米ドル |

| 市場規模 (2031) | 15.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる継続的医学教育市場分析

継続的医学教育市場規模は、2025年に106億USDと予測され、2026年には112億USD、2031年までに153億USDに達し、2026年から2031年にかけてCAGR 6.43%で成長する見込みです。

免許更新のためのクレジット取得に対する持続的な規制圧力、パンデミック期間中に整備されたデジタル提供インフラの標準化、そしてチームベースの専門職連携教育の急速な普及が、継続的医学教育市場の対応可能な需要を引き続き拡大させています。電子カルテ(EHR)内でクレジットを付与するテクノロジー主導の形式が、管理業務のスクリーンタイムを認定学習へと転換しており、一方でオンサイト学会への関心の再燃は、ネットワーキングや実践的スキルに対するポストパンデミックの需要を示しています。

プロバイダーの統合は依然として緩やかであり、上位10社が認定収益の相当な割合を占めるにとどまっているため、専門学会、学術センター、デジタルプラットフォームがコンテンツの深さ、モダリティの革新、地理的フォーカスを通じて継続的医学教育市場を細分化する余地が大きく残されています。

主要レポートのポイント

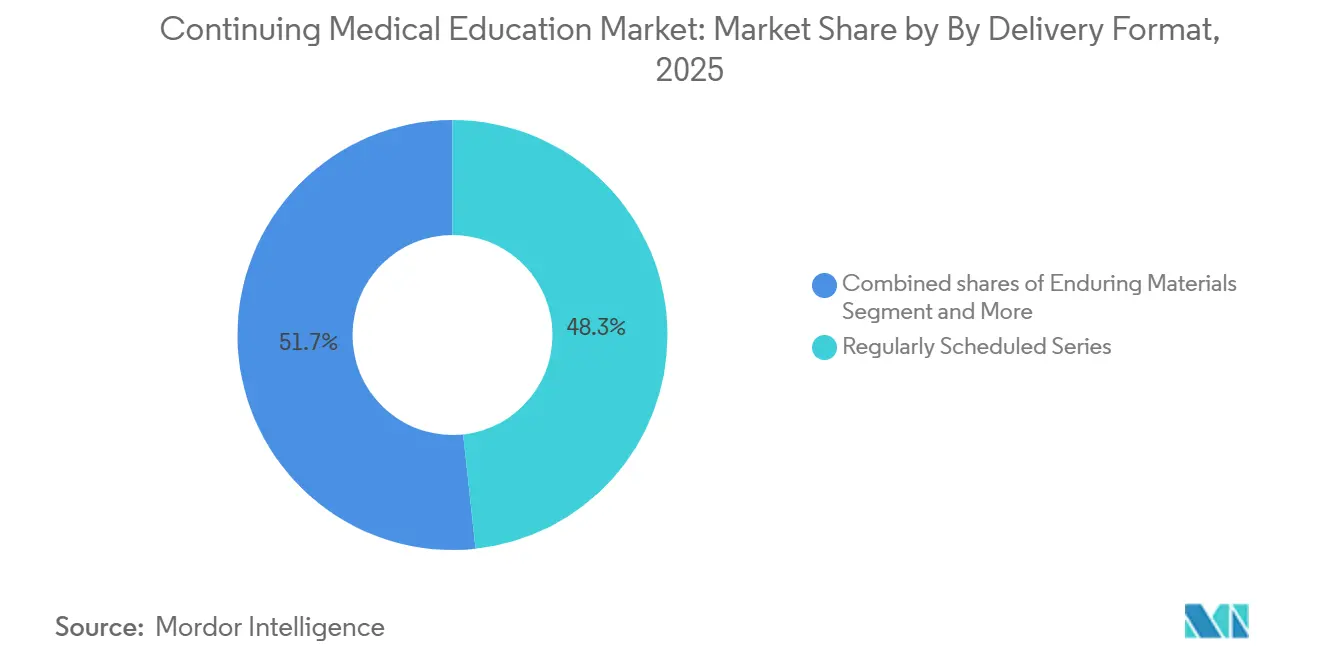

- 提供形式別では、定期開催シリーズが2025年の継続的医学教育市場シェアの48.30%をリードし、ライブ対面コースは2031年にかけて最も速い6.95%のCAGRで成長すると予測されています。

- プロバイダータイプ別では、病院および統合型医療システムが2025年の継続的医学教育市場シェアの45.36%を占め、政府および非営利機関が2031年にかけて最も強い6.86%のCAGR見通しを示しています。

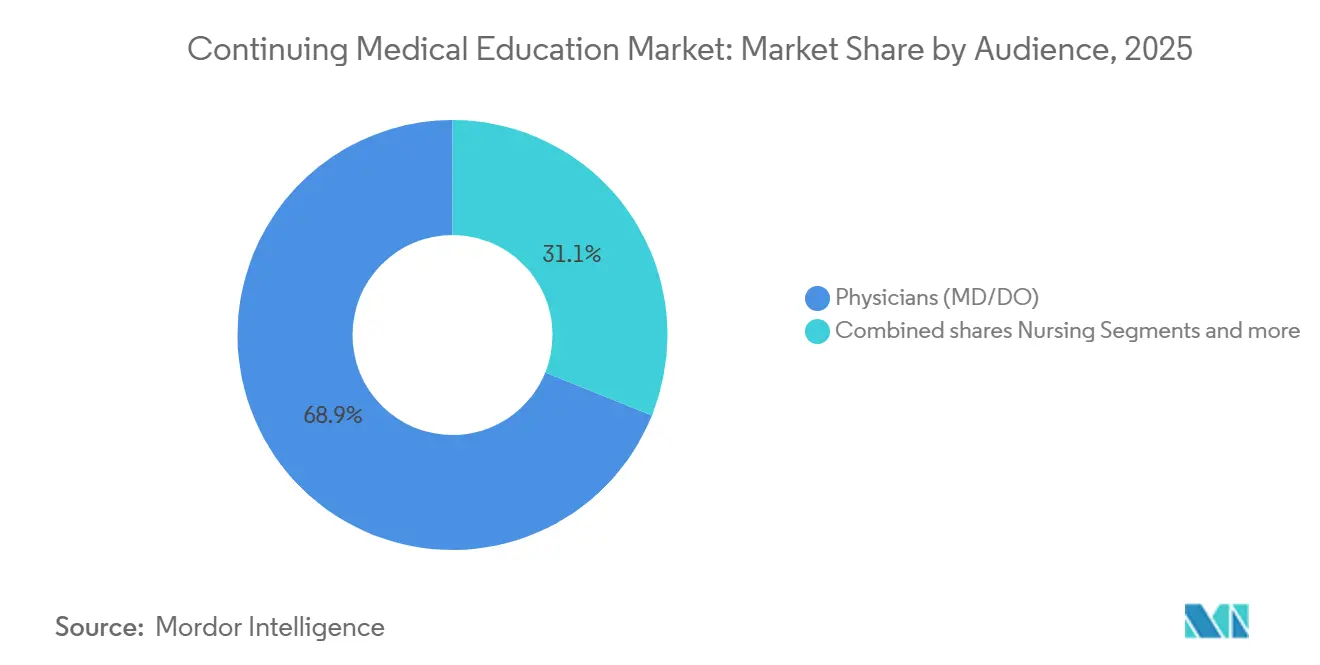

- 対象者別では、医師が2025年の継続的医学教育市場規模の68.90%を占め、専門医認定委員会が再認定サイクルを厳格化するにつれて堅調な6.78%のCAGRを維持すると予測されています。

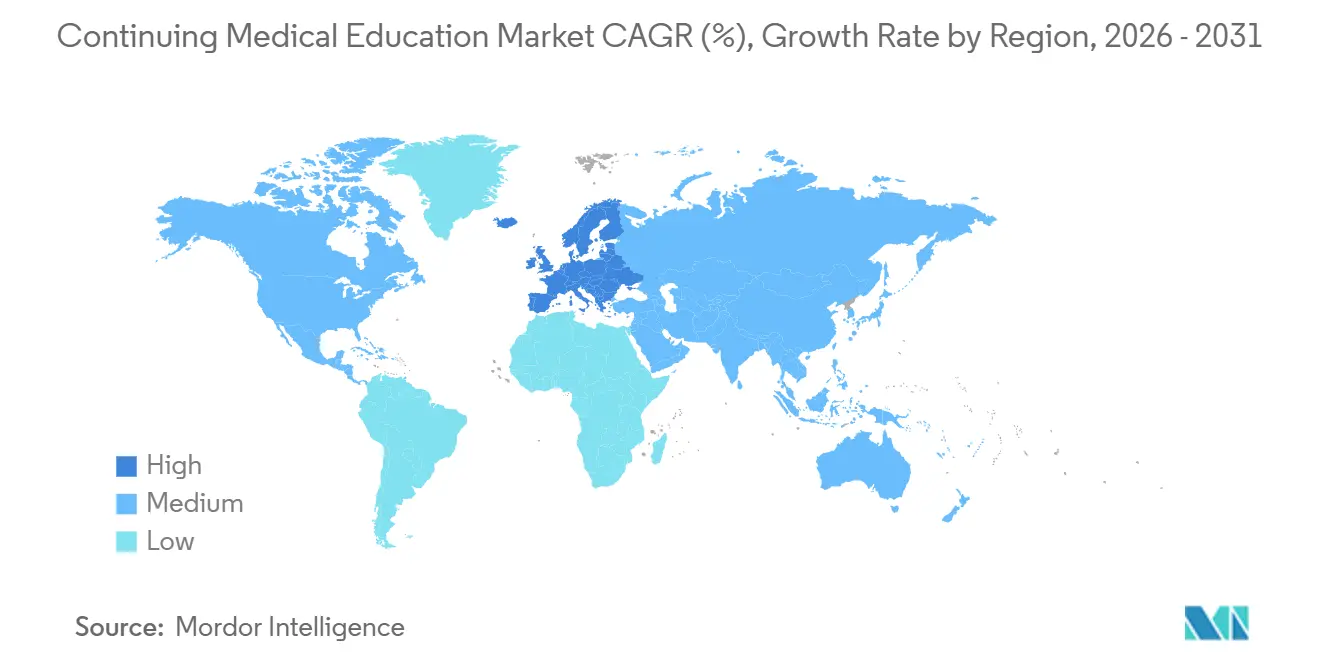

- 地域別では、北米が2025年に55.61%の収益シェアで首位を占めましたが、欧州は国境を越えたクレジット互換性により6.84%のCAGRで最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の継続的医学教育市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要市場における免許取得・再認定CPD/CME要件の義務化 | +1.8% | 北米、欧州、中国、インドで最も強い執行力を持つグローバル | 長期(4年以上) |

| オンライン永続的・バーチャルライブCMEへの持続的シフト(パンデミック後も継続) | +1.2% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| チームベースケアに伴う専門職連携継続教育(IPCE)の拡大 | +0.9% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 商業的支援および展示・広告費の回復と成長 | +0.7% | 北米、欧州 | 短期(2年以内) |

| AMA-UEMS相互クレジット認定による国境を越えたクレジット互換性の実現 | +0.5% | 北米と欧州 | 長期(4年以上) |

| ポイントオブケアおよびEHR統合型マイクロラーニングCMEの受容拡大 | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

免許取得・再認定要件のグローバルな厳格化

国および地方の規制当局は更新サイクルを短縮し、クレジット最低基準を引き上げており、CMEを任意の能力開発から免許取得の必須条件へと実質的に転換させています。中国は現在、臨床医に年間25クレジットの記録を義務付け、インドは5年ごとに30クレジットを要求しており、いずれも抜け穴を排除する一元化された登録システムで追跡されています [1]インド国家医療委員会、「国家医療登録におけるCME執行」、NMC.ORG.IN。米国では、46の州医療委員会が免許更新をCME時間の修了に直接連動させており、医師の48.2%が燃え尽き症候群を報告しているにもかかわらず、非弾力的な需要を生み出しています。

ElsevierのClinicalKey AIのように、臨床クエリごとに0.5クレジットを付与するなど、日常業務にクレジットを組み込むプラットフォームは、日常的な検索行動を準拠した教育に転換するため恩恵を受けています。その結果、競争の軸は価格から利便性へとシフトし、マイクロラーニング、ポッドキャスト、モバイルプッシュ通知を通じて摩擦を低減するプロバイダーが優位に立っています。

チームベースケアモデルに伴う専門職連携継続教育の拡大

共同認定機関は2024年に123,175件の専門職連携活動を記録し、前年の113,000件から増加しており、医師、看護師、薬剤師、コメディカルスタッフに同時にクレジットを付与するセッションへのプロバイダーのシフトを示しています [2]専門職連携継続教育のための共同認定機関、「2024年次報告書」、JOINTACCREDITATION.ORG。医療システムはこれらのプログラムを連携改善のために重視しており、研究によればIPCEへの参加はスタッフ定着率を25%向上させ、安全インシデントを12%削減することが示されています。

共同認定の申請件数は2019年以降大幅に増加しており、孤立した学習から共有コンピテンシーフレームワークへの文化的転換を反映しています。2026年2月のIPECシンポジウムでは成果ベースのチーム評価モデルが推進され、クレジット量だけでは不十分であることが強調されました。

ポイントオブケアおよびEHR統合型マイクロラーニングの受容拡大

医師はEHR業務に週15.6時間を費やしているため、そのワークフローにCMEを組み込むことで時間不足のパラドックスが解消されます。Wolters KluwerとMicrosoftの提携により、UpToDateがアンビエント文書化ツールに統合され、エビデンスサマリーが閲覧されるたびにクレジットが付与されます。ElsevierのDrFirstとの連携も処方画面で同様の仕組みを適用しています。5分間のマイクロモジュールの修了率は75%を超えており、1時間のウェビナーの典型的な40〜50%を大幅に上回っており、継続的医学教育市場全体でエンゲージメントを促進するのはコンテンツの深さではなく形式の利便性であることが証明されています。

デジタルの利便性にもかかわらずライブ対面コースが回復

ライブ学会やワークショップは、バーチャルの飽和状態が続いた数年間を経て、臨床医がネットワーキングと実践的な練習を求めるようになったことから、他のすべての形式を上回る成長が予測されています。2024年のPostgraduate Institute for Medicineの調査では対面会議が最も好まれる形式として上位にランクされ、Mayo Clinicの参加者の91%がその形式に戻ると回答しました。展示・広告収益は2024年に7億2,500万USDを超え、スポンサーが特定の専門医にリーチするために物理的なフロアスペースを依然として重視していることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポンサーの影響力とプロモーションへの近接性を制限する厳格な独立性基準 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 互換性とスケールを妨げる断片化したグローバル認定およびCPD規則 | -0.6% | グローバル、特に欧州、アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 成果データおよびクローズドループ影響測定を制約するプライバシー規制 | -0.4% | 欧州(GDPR)、北米(HIPAA)、アジア太平洋 | 中期(2〜4年) |

| 任意のCMEエンゲージメントを制限する臨床医の時間的プレッシャーと燃え尽き症候群 | -1.0% | グローバル、北米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポンサーの影響力と商業的支援を制限する厳格な独立性基準

2022年に施行されたACCMEの規則はコンテンツ設計へのスポンサー参加を制限し、2024年の商業的助成金が約7億USDへと5%減少する要因となりました[3]継続的医学教育認定評議会、「誠実性と独立性の基準」、ACCME.ORG。製薬・医療機器企業は予算を非認定チャネルや学会展示へと振り向け、プロバイダーの収益源を断片化させました。認定企業が利益相反解決と成果分析能力を拡充したため、コンプライアンスコストが15〜20%上昇し、規模の優位性を持たない小規模な医学教育会社を圧迫しました。

任意のエンゲージメントを制限する臨床医の時間的プレッシャーと燃え尽き症候群

管理業務の増大に伴い、臨床医のスケジュールは引き続き逼迫しています。Medscapeの2025年全国医師燃え尽き症候群・自殺レポートでは、医師の46%が燃え尽き症候群を感じており、68%がそのストレスが患者との関係を損なっていると回答し、56%がケアの質の低下と関連付けていることが示されました。2024年の米国医師会の調査でも同様のプレッシャーが報告され、回答者の48.2%が燃え尽き症候群を経験し、5人に1人が2年以内に診療を辞める計画があると回答しており、義務的なCMEクレジットと減少する任意の時間との衝突を示しています。医師はすでにEHRやその他の事務作業に週15.6時間を費やしており、52%が免許更新に必要なクレジットであっても、CMEエンゲージメントの主な障壁として時間不足を挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形式別:スクリーン疲労の中でライブコースが勢いを取り戻す

定期開催シリーズは2025年の継続的医学教育市場シェアの48.30%を占め、病院回診や罹患率カンファレンスにおける定着した存在感を反映しています。それにもかかわらず、ライブ会議はセグメント最速の6.95%のCAGRを記録すると予測されており、実践的学習とリアルタイムネットワーキングへの潜在需要を示しています。この急増は、1件あたり最大2,000USDに達するプレミアム参加費とともに、ライブ形式の継続的医学教育市場規模を押し上げています。

この成長はデジタル需要を排除するものではなく、永続的なオンラインモジュール、ポッドキャスト、インターネットライブウェビナーは、農村部やリソースが限られた環境の臨床医にとって引き続き重要です。しかし、無料のオープンアクセスコンテンツの増加に伴うコモディティ化という課題に直面しています。一方、EHRクエリに組み込まれたポイントオブケアCMEやPraktikiのようなマイクロラーニングプラットフォームは、空き時間をクレジット取得の機会に転換することで、従来のデジタルモデルと学会モデルの両方を凌駕しています。

プロバイダータイプ別:政府および非営利機関が加速

病院および医療システムは2025年の継続的医学教育市場シェアの45.36%を占めました。これは、グランドラウンドや質改善CMEを雇用契約や価値ベースの償還指標に直接結び付けることができるためです。しかし、政府および非営利機関は、農村部の臨床医のスキルアップやパンデミック対応カリキュラムに対する連邦助成金に支えられ、2031年にかけて6.86%のCAGRですべての競合を上回るペースで成長する見込みです。

この軌跡は、助成金で賄われるコンテンツライブラリの継続的医学教育市場規模を拡大させ、スケーラブルなテクノロジーを提供できる商業プラットフォームにとってパートナーシップの機会を生み出しています。商業的支援に依存する独立系医学教育会社は、基準強化後のスポンサー資金の変動をヘッジするために、学習者負担型または機関サブスクリプション型モデルへの多角化が必要です。

対象者・職種別:医師が中核を維持し、IPCEが牽引力を獲得

医師は2025年の継続的医学教育市場規模の68.90%を占め、州の委員会が2年ごとに20〜50時間を義務付けることで保護された健全な6.78%のCAGRを維持すると予測されています。しかし、専門職連携教育の波が看護師、薬剤師、コメディカルスタッフを共有セッションに引き込んでおり、プロバイダーはチームコミュニケーションと安全文化を中心にカリキュラムを再設計するよう促されています。

このシフトは、1つの医療システム契約内で複数の免許をカバーするバンドルサブスクリプションの提供を促進しています。長期的には、絶対的なクレジット量が増加する中でも医師の割合シェアが希薄化する可能性があり、これは継続的医学教育産業全体の価格設定、認定ロジスティクス、マーケティング言語を再形成する変曲点となる可能性があります。

地域分析

北米は2025年の継続的医学教育市場シェアの55.61%を占めました。これは米国における厳格な州免許規則とカナダの州における2年ごとのCPD義務によるものです。Medscape、UpToDate、ClinicalKeyなどのデジタル主力製品がオンライン提供を支配し、専門学会が大規模な会議を独占しています。メキシコは2024年に公共部門の医師に対する義務的CMEを制定し、段階的な成長を加えました。

欧州は2031年にかけて最高の6.84%のCAGRを記録する軌道にあり、そのペースは大西洋を越えて診療する医師の重複を削減するAMA-UEMS相互協定に基づいています。欧州CME認定評議会への申請件数は2024年に2,735件に達し、国境を越えた活動への需要を確認しています。断片化した各国のCPD制度がローカライゼーションコストを依然として押し上げていますが、この協定のシグナリング効果はアジア太平洋やラテンアメリカでの同様の合意を促進する可能性があります。

アジア太平洋は収益で第3位にランクされています。中国は年間25クレジットを義務付け、インドは5年ごとに30クレジットを一元化された登録システムで追跡してコンプライアンスを強化しています。日本、韓国、オーストラリアは専門分野別プログラムを運営し、民間プラットフォームはコンテンツを地域の診療状況に合わせて翻訳しています。中東、アフリカ、南米は依然として初期段階にありますが、サウジアラビア、UAE、ブラジル、南アフリカの労働力拡大政策の恩恵を受けており、認定インフラが遅れている地域でも基礎的な需要を全体的に押し上げています。

競合環境

継続的医学教育市場は依然として中程度に断片化しており、上位10社が認定収益の相当なシェアを占めています。Medscape、Wolters Kluwer、Elsevierはグローバルなデジタルリーチを確立しており、それぞれが広告、スポンサーシップ、サブスクリプション階層によって支えられたフリーミアムポータルを通じて数千万人の学習者にサービスを提供しています。

ワークフロー統合は戦略的な前線の一つです。ElsevierのClinicalKey AIは意思決定支援検索に対してクレジットを付与し、処方ステップで教育を組み込んでいます。Wolters Kluwer の2024年9月のMicrosoftとの協定により、UpToDateがDragon Copilotに組み込まれ、ポイントオブケア学習がアンビエント文書化として位置付けられています。

形式の革新は第二の戦場です。2025年12月のVirtualiSurg-Dräger SimLabsXRの発売は、VRシミュレーションが高度な手技スキルにおいて実験的から主流へと移行していることを証明しています。同時に、Wolters KluwerのAudioDigestや新たに買収したLearner's Digestなどの音声コンパニオンが通勤時間を受動的なCMEで埋め、定期収益ポートフォリオを拡大しています。

継続的医学教育産業リーダー

Medscape Education

Wolters Kluwer

Elsevier

PlatformQ Health

Cleveland Clinic Center for Continuing Education

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:専門職連携教育協働機構がシンポジウムを開催し、1,200名以上の参加者が採用したコンピテンシーベースのIPCE指標を推進しました。

- 2025年12月:VirtualiSurgとDrägerがICUトレーニング向けVRプラットフォームSimLabsXRを発表し、2026年中にACCMEおよびANCC認定を取得する計画を示しました。

- 2025年3月:AdventHealthがShorePoint医療システムを2億6,000万USDで買収し、臨床および教育的リーチを拡大しました。

世界の継続的医学教育市場レポートの範囲

本レポートの範囲として、継続的医学教育(CME)は、医療専門家が能力を維持し、医学科学、技術、治療プロトコルの急速な進歩に対応するための生涯学習への体系的なアプローチです。学部教育および大学院教育に続く医学教育の第3段階かつ最長の段階として、CMEは新たな研究エビデンスと実際の臨床実践との間のギャップを埋める重要なメカニズムとして機能しています。

継続的医学教育市場は、提供形式、プロバイダータイプ、対象者・職種、地域別にセグメント化されています。提供形式別では、市場はライブコース、インターネットライブ、永続的教材、定期開催シリーズ、ポイントオブケア・EHR統合型CME、パフォーマンス・質改善、マイクロラーニング・ナノCME、シミュレーション・VR・ARベースの活動にセグメント化されています。

プロバイダータイプ別では、市場は出版・教育会社およびデジタルプラットフォーム、医師会員組織・専門学会、医学部・学術センター、病院および医療システム、認定独立系医学教育会社(MECC)、政府・非営利機関および財団にセグメント化されています。対象者・職種別では、市場は医師、看護師、薬剤師、医師助手、歯科医師、コメディカル・行動医療、専門職連携チーム(IPCE)にセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| ライブコース |

| インターネットライブ |

| 永続的教材 |

| 定期開催シリーズ |

| ポイントオブケア・EHR統合型CME |

| パフォーマンス・質改善 |

| マイクロラーニング・ナノCME |

| シミュレーション・VR・ARベースの活動 |

| 出版・教育会社およびデジタルプラットフォーム |

| 医師会員組織・専門学会 |

| 医学部・学術センター |

| 病院および医療システム |

| 認定独立系医学教育会社(MECC) |

| 政府・非営利機関および財団 |

| 医師(MD/DO) |

| 看護(登録看護師、ナースプラクティショナー) |

| 薬学(薬剤師、薬剤師補助) |

| 医師助手 |

| 歯科(歯科医師、歯科コメディカル) |

| コメディカル・行動医療(例:理学療法士・作業療法士、ソーシャルワーク、精神科) |

| 専門職連携チーム(IPCE) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供形式別 | ライブコース | |

| インターネットライブ | ||

| 永続的教材 | ||

| 定期開催シリーズ | ||

| ポイントオブケア・EHR統合型CME | ||

| パフォーマンス・質改善 | ||

| マイクロラーニング・ナノCME | ||

| シミュレーション・VR・ARベースの活動 | ||

| プロバイダータイプ別 | 出版・教育会社およびデジタルプラットフォーム | |

| 医師会員組織・専門学会 | ||

| 医学部・学術センター | ||

| 病院および医療システム | ||

| 認定独立系医学教育会社(MECC) | ||

| 政府・非営利機関および財団 | ||

| 対象者・職種別 | 医師(MD/DO) | |

| 看護(登録看護師、ナースプラクティショナー) | ||

| 薬学(薬剤師、薬剤師補助) | ||

| 医師助手 | ||

| 歯科(歯科医師、歯科コメディカル) | ||

| コメディカル・行動医療(例:理学療法士・作業療法士、ソーシャルワーク、精神科) | ||

| 専門職連携チーム(IPCE) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

継続的医学教育市場の現在の規模はどのくらいですか?

継続的医学教育市場規模は2026年に112億USDに達し、義務的なクレジット規則とデジタル学習の広範な普及に支えられ、CAGR 6.43%で2031年までに153億USDに達すると予測されています。

最も速く拡大している提供形式はどれですか?

ライブ対面コース、学会、シンポジウム、ワークショップは、ネットワーキングと実践的スキルへの需要により、デジタル専用モジュールを上回り、2031年にかけてCAGR 6.95%で成長すると予測されています。

主な成長促進要因は何ですか?

義務的な免許取得クォータが成長に1.8パーセントポイントを加え、ワークフロー統合型マイクロラーニングが1.1ポイント、専門職連携教育が継続的医学教育市場のCAGRに0.9ポイントを加えています。

医師の燃え尽き症候群はなぜ成長を抑制するのですか?

燃え尽き症候群は医師の46%に影響し、52%がCMEの時間不足を挙げており、クレジット義務にもかかわらず市場のCAGRから1.0パーセントポイントを差し引いています。

最終更新日: