Marktgröße und Anteil von Content Delivery Networks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

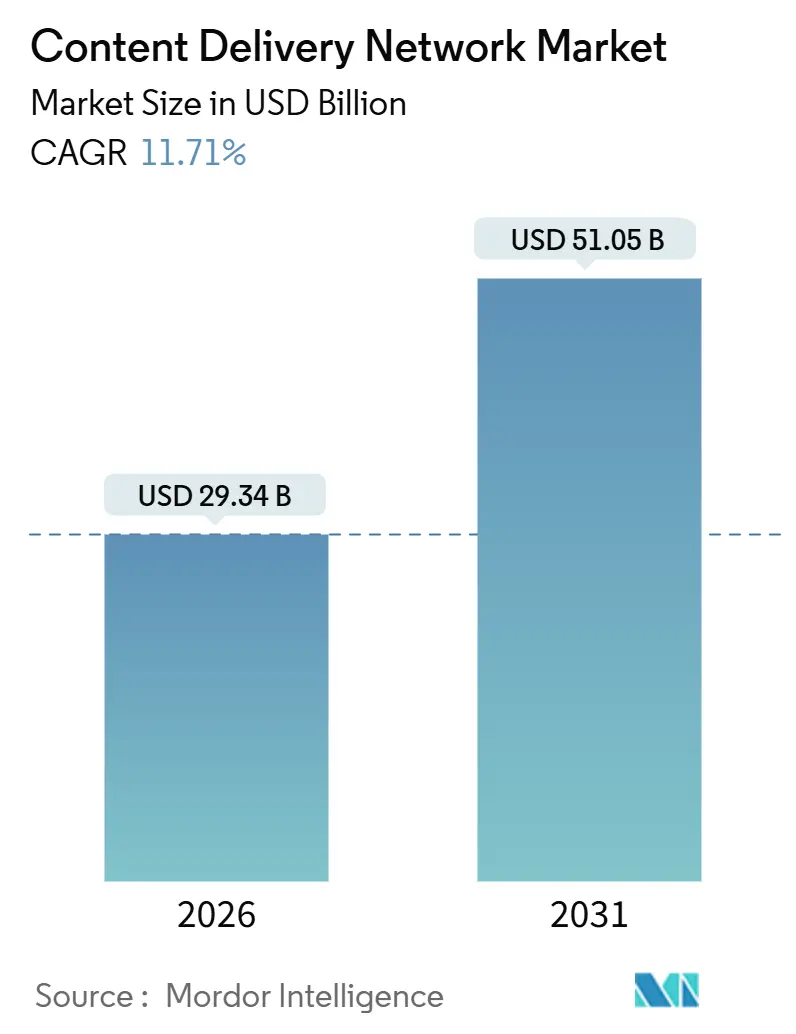

| Marktgröße (2026) | 29.34 Milliarden US-Dollar |

| Marktgröße (2031) | 51.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Content Delivery Networks von Mordor Intelligence

Die Marktgröße für Content Delivery Networks erreichte im Jahr 2026 29,34 Mrd. USD und wird voraussichtlich bis 2031 auf 51,05 Mrd. USD steigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,71 % entspricht. Drei strukturelle Veränderungen beschleunigen die Nachfrage. Hyperscale-Anbieter implementieren Traffic-Routing-Engines auf Basis künstlicher Intelligenz, die die Egress-Kosten um 20 % bis 30 % senken, während Telekommunikationsbetreiber 5G-Edge-Infrastrukturen über Network-as-a-Code-Anwendungsprogrammierschnittstellen (APIs) öffnen, und Streaming-Plattformen heben die Basis auf 4K- und 8K-Formate an, die Latenzen von unter 20 Millisekunden erfordern. Zusammen zwingen diese Trends Unternehmen dazu, die Bereitstellung auszulagern, die Investitionsausgaben für die Cache-Dichte zu erhöhen und nach Plattformen zu suchen, die kostengünstige Bandbreite mit integrierter Sicherheit kombinieren. Der Wettbewerb verlagert sich von reinen Gigabyte-Preisen zu Mehrwertdiensten wie serverlosen Funktionen und Echtzeitanalysen, die höhere Margen bieten, auch wenn die Bandbreite zur Massenware wird. Anbieter mit der nötigen Größe, um Footprint-Dichte, erweitertes Routing und Zero-Trust-Sicherheit in Einklang zu bringen, bleiben bestens positioniert, da große Over-the-Top-Videoanbieter damit beginnen, den Datenverkehr insourcen und unabhängige Betreiber verdrängen.

Wichtigste Erkenntnisse des Berichts

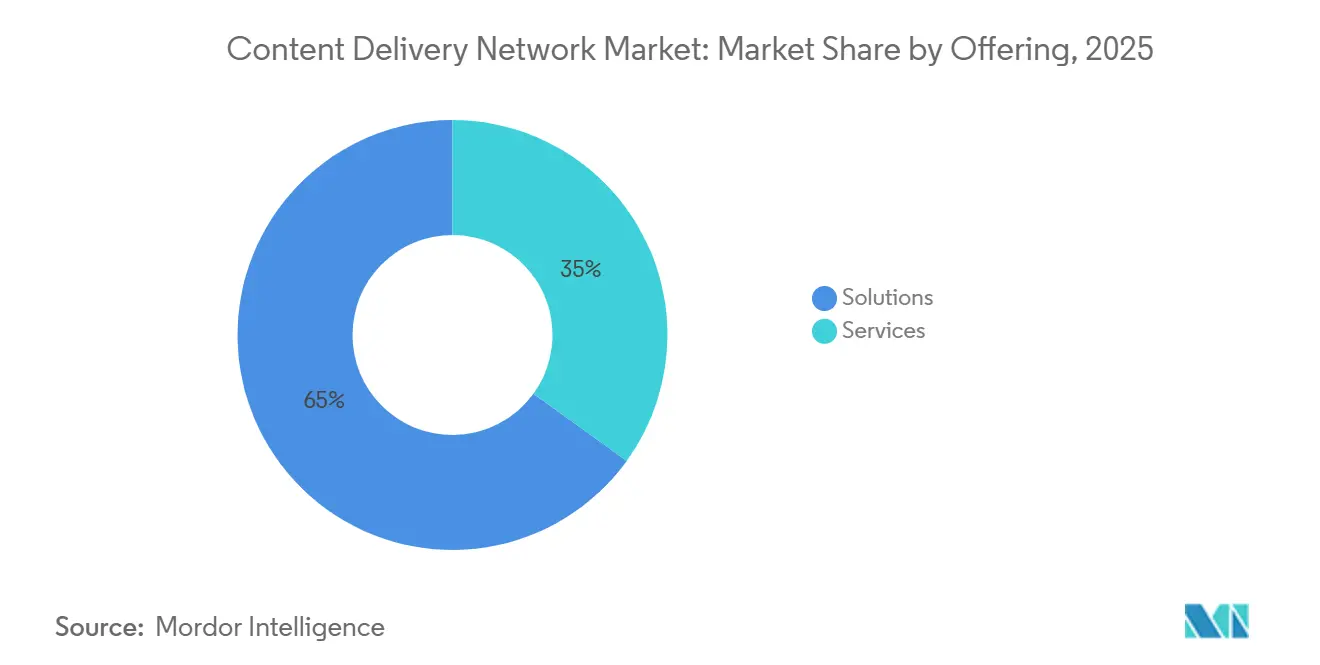

- Nach Angebot machten Lösungen 65,03 % des Umsatzes im Jahr 2025 aus, während für Dienstleistungen bis 2031 ein voraussichtliches Wachstum (CAGR) von 12,44 % prognostiziert wird.

- Nach Inhaltstyp entfielen 62,41 % der Ausgaben im Jahr 2025 auf Video-CDNs, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 13,01 % wachsen, während Non-Video-Workloads langsamer wachsen, aber für die Bereitstellung von Anwendungsprogrammierschnittstellen von entscheidender Bedeutung sind.

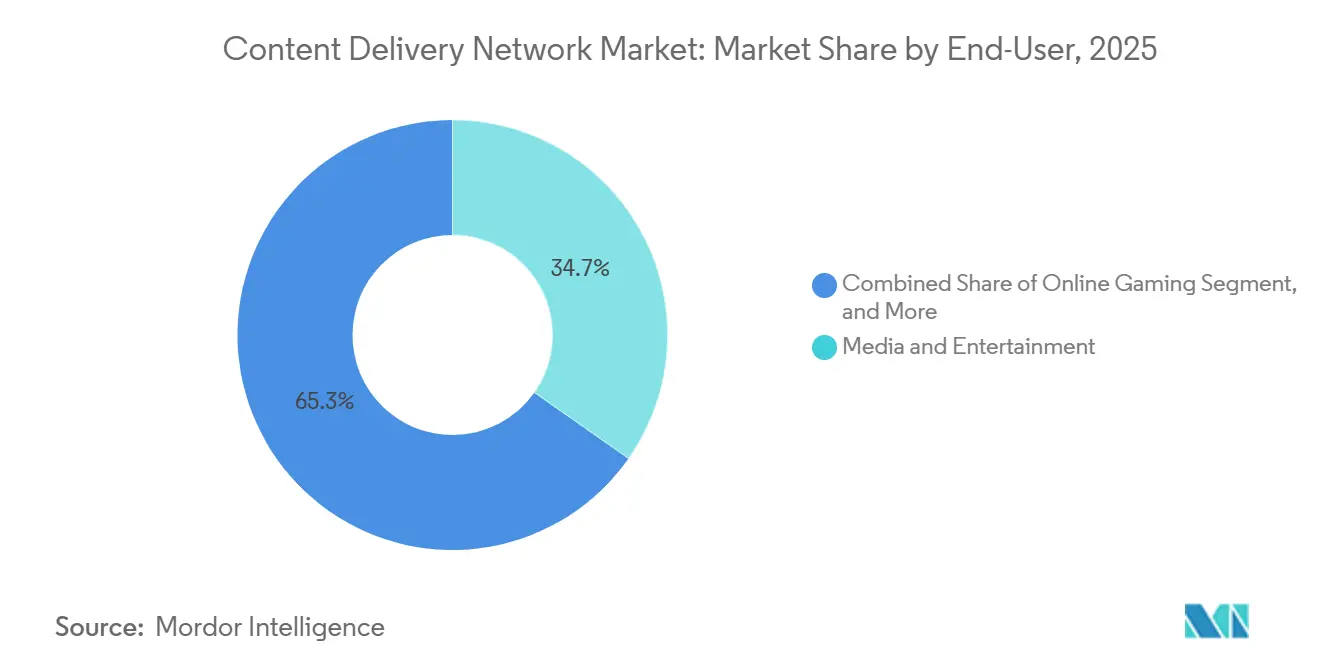

- Nach Endnutzer trugen Medien und Unterhaltung 34,73 % zum Endnutzerumsatz im Jahr 2025 bei; Online-Gaming wird bis 2031 aufgrund von E-Sports und Cloud-Plattformen voraussichtlich die schnellste CAGR von 12,31 % aufweisen.

- Nach Dienstanbietertyp hielten traditionelle und Telekommunikations-CDNs 45,49 % des Umsatzes im Jahr 2025, doch für Peer-to-Peer-Architekturen wird bis 2031 ein Wachstum (CAGR) von 12,38 % prognostiziert, indem der Datenverkehr über Nutzergeräte umverteilt wird.

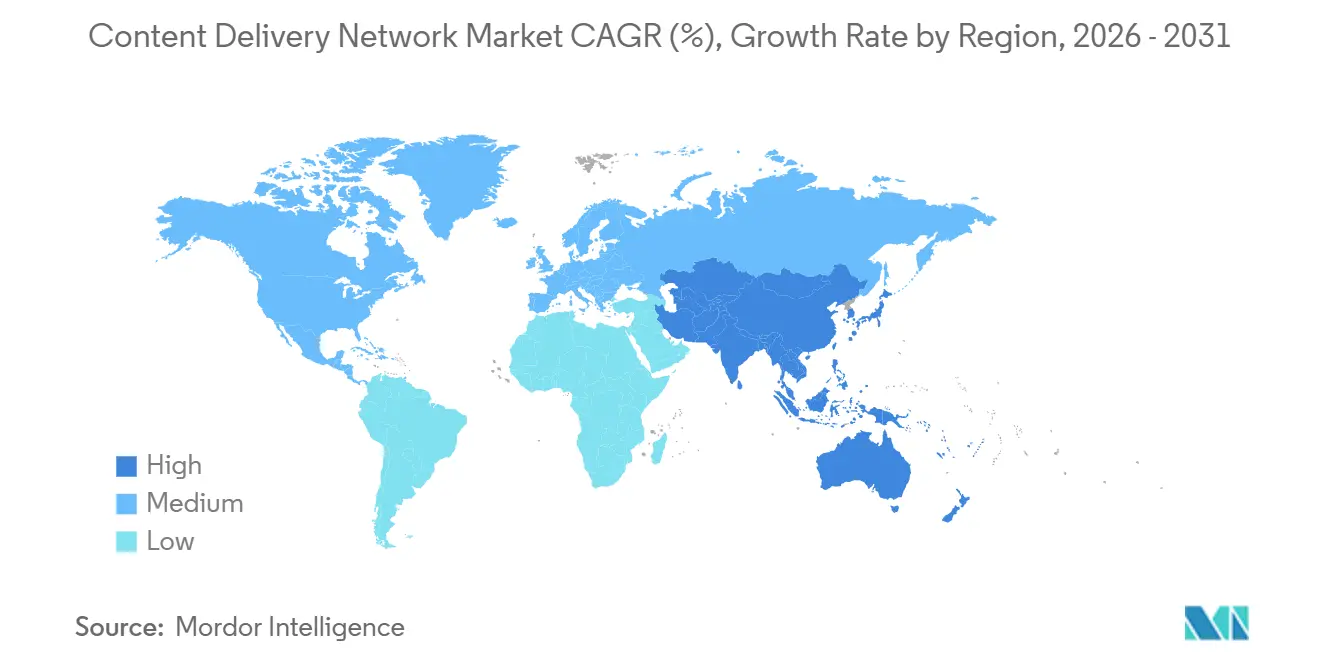

- Nach Geografie machte Nordamerika 38,91 % des Umsatzes im Jahr 2025 aus, während der asiatisch-pazifische Raum aufgrund des steigenden mobilen Videokonsums in Indien, Indonesien und Vietnam voraussichtlich die schnellste CAGR von 12,89 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke in Content Delivery Networks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Explosion des OTT-Video-Datenverkehrs und Einführung von 4K/8K | +2.80% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Verbreitung von Edge-nativen Anwendungsfällen mit geringer Latenz (AR/VR, Cloud-Gaming) | +2.30% | Nordamerika, Europa und urbane Zentren in APAC | Mittelfristig (2-4 Jahre) |

| Integration von Zero-Trust- und WAAP-Sicherheitspaketen in CDN-Stacks | +1.90% | Global, regulatorisch getrieben in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-optimiertes Traffic-Routing zur Senkung der Egress-Kosten für Hyperscaler | +1.70% | Global, angeführt von Hyperscale-Cloud-Anbietern | Kurzfristig (≤ 2 Jahre) |

| Bereitstellung von Telco-Netzwerk-APIs beschleunigt Network-as-a-Code CDNs | +1.50% | Europa, Asien-Pazifik, mit CAMARA-Einführung | Langfristig (≥ 4 Jahre) |

| Demand-Response-Anreize für stromhungrige PoPs angesichts von Netzengpässen | +0.90% | Europa, Kalifornien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des OTT-Video-Datenverkehrs und Einführung von 4K/8K

Streaming macht mittlerweile über 80 % des weltweiten Internetverkehrs aus, und 4K-Feeds machen 35 % der Premium-Abonnements aus, während 8K-Piloten bei Live-Sportübertragungen auftauchen.[1]"Global Video Traffic Forecast," Cisco Systems Inc., cisco.com Ein einzelner 4K-Stream benötigt etwa 25 Megabit pro Sekunde, ein fünffacher Sprung im Vergleich zu 1080p, sodass die Cache-Platzierung in der Nähe der Zuschauer von entscheidender Bedeutung ist, um Pufferungen zu vermeiden, die zur Kundenabwanderung führen. Jeder Anstieg der Cache-Trefferquote um 10 Punkte kann die Kosten für den Abruf vom Ursprung um bis zu 20 % senken, sodass sich Investitionen in Edge-Speicher innerhalb von 18 Monaten amortisieren können.[2]"2025 DDoS Trends Report," Cloudflare Inc., cloudflare.com Sender kodieren bis zu zwölf adaptive Bitraten-Level, was den Speicher-Overhead vervielfacht, aber bei Überlastungen ein reibungsloses Herunterschalten der Wiedergabe ermöglicht. Mobilfunkbetreiber im asiatisch-pazifischen Raum stellen 5G-Slices bereit, die die Video-Dienstgüte garantieren und die Premium-Bereitstellung in eine differenzierte Einnahmequelle verwandeln.[3]"5G Network Slicing for Media," Telefonaktiebolaget LM Ericsson, ericsson.com

Verbreitung von Edge-nativen Anwendungsfällen mit geringer Latenz (AR/VR, Cloud-Gaming)

Cloud-Gaming und immersive Realität erfordern eine Round-Trip-Latenz von unter 20 Millisekunden, ein Wert, den zentrale Rechenzentren für Benutzer in einer Entfernung von mehr als 500 Kilometern nicht erreichen können. CDN-Betreiber installieren daher Grafikprozessorknoten in Tier-2- und Tier-3-Städten und verwandeln Bereitstellungsnetzwerke in verteilte Rechenstrukturen. Microsoft berichtete, dass eine Reduzierung der Latenz von 30 Millisekunden auf 18 Millisekunden die durchschnittliche Dauer von Gaming-Sessions um 22 % verlängerte. Jede Edge-Bereitstellung mit 10 High-End-GPUs kann etwa 500.000 USD kosten, was mehrjährige Verträge zur Sicherstellung der Auslastung fördert. Telekommunikationsanbieter platzieren Rechenleistung direkt in Funknetzwerken, um Backhaul-Hops zu reduzieren und Echtzeit-Augmented-Reality-Navigation für mobile Nutzer zu ermöglichen.

Integration von Zero-Trust- und WAAP-Sicherheitspaketen in CDN-Stacks

Distributed-Denial-of-Service-Angriffe (DDoS) stiegen im Jahr 2025 um 25 %, wobei der größte Vorfall einen Spitzenwert von 5,6 Terabit pro Sekunde erreichte. Unternehmen verschmelzen Bereitstellung und Schutz, um die Latenzeinbußen separater Scrubbing-Zentren zu vermeiden, wodurch die Grenze zwischen CDN- und Web-Application-Firewall-Angeboten effektiv verschwimmt. Zero-Trust-Designs erzwingen eine kontinuierliche Authentifizierung, sodass die Überprüfung am Edge erfolgen muss, wo verschlüsselte Payloads kontrolliert werden können, bevor sie die Ursprungsserver belasten. Die NIS2-Richtlinie der Europäischen Union schreibt nun die Meldung von Sicherheitsverletzungen innerhalb von 24 Stunden vor und ermöglicht Geldstrafen von bis zu 2 % des weltweiten Umsatzes, wodurch integrierte Sicherheit von einer Zusatzfunktion zu einer Compliance-Basis wird. Bot-Management-Module machen bereits fast ein Fünftel des Umsatzes mit CDN-Diensten aus, da Einzelhändler gegen Credential-Stuffing und Software zum Horten von Lagerbeständen vorgehen.

KI-optimiertes Traffic-Routing zur Senkung der Egress-Kosten für Hyperscaler

Für Hyperscaler können regionenübergreifende Egress-Kosten von 0,08 USD pro Gigabyte anfallen. Daher sind Machine-Learning-Modelle, die Überlastungen vorhersagen und Datenströme auf günstigere Pfade umleiten, zu einer Priorität geworden. Echtzeit-Telemetriedaten aus Border-Gateway-Protocol-Sitzungen und Internet-Exchange-Sonden aktualisieren die Optimierung alle fünf Minuten, um die Latenz unter 50 Millisekunden zu halten und gleichzeitig die Egress-Ausgaben um bis zu 30 % zu senken. Eine Reduzierung der Traffic-Gebühren um 10 % kann weitere 500 Edge-Knoten finanzieren, wodurch ein Schwungradeffekt bei der Cache-Nähe entsteht. Kleinere Netzwerke lizenzieren Open-Source-Optimierungs-Engines, was den First-Mover-Vorteil großer Anbieter untergräbt und den Wettbewerb wieder auf die reinen Kosten pro Gigabyte zurückführt. Da prädiktives Routing zum Standard wird, benötigen Anbieter andere Hebel, wie integrierte Rechenleistung und Analysen, um ihre Preissetzungsmacht zu behalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Große OTTs, die Do-it-yourself-CDNs insourcen | -1.80% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisdruck und Margendruck | -1.40% | Global, am akutesten in wettbewerbsintensiven Märkten | Mittelfristig (2-4 Jahre) |

| Bandbreitenengpässe auf der letzten Meile in Schwellenländern | -0.90% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Energieobergrenzen für Rechenzentren und Nachhaltigkeitsmandate | -0.70% | Europa, Kalifornien, Singapur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große OTTs, die Do-it-yourself-CDNs insourcen

Netflix hat mehr als 30.000 Open-Connect-Appliances in Einrichtungen von Internetdienstanbietern bereitgestellt, wodurch 95 % seiner Streams lokal zwischengespeichert und Hunderte Millionen Dollar an Gebühren für Drittanbieter eingespart werden. Disney+ und Prime Video ziehen nach, was kommerziellen Anbietern große Traffic-Volumina entzieht und den Volumenhebel verwässert, der einst eine aggressive Point-of-Presence-Expansion stützte. Günstige White-Box-Hardware hat die Kosten für Appliances von 50.000 USD auf 15.000 USD gesenkt, was den Eigenbau selbst für regionale Sender rentabel macht, was den adressierbaren Pool für traditionelle Anbieter weiter schrumpfen lässt. Das Ergebnis ist ein zweigeteilter Markt für Content Delivery Networks, in dem Tier-1-Videomarken den Vertrieb besitzen und unabhängige Betreiber mittelständische Kunden umwerben, die schlüsselfertige Dienste gegenüber reiner Größe bevorzugen. Um Margen zu verteidigen, bündeln etablierte Anbieter Echtzeitanalysen, Edge-Compute und erweiterte Sicherheit – Dienste, die sich nicht leicht auf Do-it-yourself-Infrastrukturen übertragen lassen.

Rohstoffpreisdruck und Margendruck

Die globalen Transitpreise sanken 2025 im Jahresvergleich um 12 %, da neue Unterseekabel und Langstrecken-Glasfasern die Kapazitätsknappheit milderten. Die Bruttomargen der Tier-1-CDN-Betreiber fielen von 65 % im Jahr 2020 auf 58 % im Jahr 2025, was zu einer Konsolidierung von Rechenzentren und Personalabbau führte, während Anbieter darum kämpfen, ihre Rentabilität zu schützen. Start-ups wie Bunny.net bieten Transfers für 0,01 USD pro Gigabyte an – die Hälfte des Tarifs etablierter Anbieter – und verlassen sich auf Self-Service-Portale, um die Gemeinkosten niedrig zu halten. Cloud-Hyperscaler bündeln die Bereitstellung ohne zusätzliche Gebühr in Rechenverträge und machen CDN zu einem Lockvogelangebot, das den Lock-in-Effekt verstärkt. Unabhängige Anbieter klettern daher in der Wertschöpfungskette nach oben mit Serverless-Laufzeitumgebungen und programmierbarer Edge-Logik, die 20 % bis 30 % höhere Bruttomargen erzielen, aber dieser Schwenk erfordert entwicklerzentrierte Ökosysteme und Vertriebsbewegungen, die vielen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen führen, Dienstleistungen beschleunigen durch Managed Security

Lösungen machten im Jahr 2025 65,03 % des Umsatzes aus, da Unternehmen in Caching-Appliances, Traffic-Management-Software und Edge-Compute investierten, die in ihren eigenen Bilanzen stehen. Für Dienstleistungen wird jedoch bis 2031 ein Wachstum von 12,44 % CAGR prognostiziert, was eine anhaltende Verlagerung hin zum Outsourcing von Optimierungs- und Sicherheitsaufgaben widerspiegelt, die Unternehmen nicht mehr als ihr Kerngeschäft betrachten. Managed-Security-Angebote machen mittlerweile 22 % der Dienstleistungskategorie aus und bündeln die Abwehr von Distributed-Denial-of-Service-Angriffen, Web-Application-Firewalls und Bot-Kontrolle in einem einzigen Vertrag, was den Beschaffungsaufwand drastisch reduziert. Professionelle Dienstleistungen steuern weitere 18 % bei und richten sich an Medienmarken, die maßgeschneiderte Workflows für Live-Events und Flash-Sales benötigen. Software-definierte Bereitstellungsarchitekturen senken die Kapitalintensität von On-Premise-Hardware, was neue Lösungsinstallationen verlangsamt, aber die Nutzerbasis für Pay-as-you-go-Dienste erweitert. API-gesteuerte Automatisierung, mit der Entwickler Objekte bereinigen oder Regeln per Code aktualisieren können, erweist sich als der wichtigste Wettbewerbsvorteil. Kunden, die die Bereitstellung in Continuous-Integration-Pipelines integrieren, agieren schneller und reduzieren den operativen Aufwand – Vorteile, die die Wachstumssträhne der Dienstleistungen im Markt für Content Delivery Networks verstärken.

Diese Verlagerung der Ausgaben verbessert auch die Ausfallsicherheit kleinerer Organisationen, die einst auf kleine interne Teams angewiesen waren. Ausgelagerte Dienste bieten eine Überwachung und Reaktion auf Vorfälle rund um die Uhr, die einzelne Unternehmen lokal nicht personell besetzen können. Anbieter erzielen stetige Abonnementeinnahmen, die sie gegen die Volatilität nutzungsbasierter Lösungsverkäufe abfedern. Da der Margendruck jedoch anhält, bündeln Anbieter höherwertige Beratung und Compliance-Audits, um den durchschnittlichen Vertragswert zu steigern. Infolgedessen werden Managed-Offerings weiterhin Hardware übertreffen, auch wenn Lösungen der größte einzelne Umsatzpool im Content Delivery Network Markt bleiben.

Nach Inhaltstyp: Video-CDN dominiert, Non-Video gewinnt bei API- und IoT-Traffic

Video-Workloads machten 62,41 % der Ausgaben im Jahr 2025 aus, und das Segment steht davor, bis 2031 eine CAGR von 13,01 % zu verzeichnen, da 4K- und 8K-Streams die Verbrauchernachfrage sättigen. Adaptive Bitraten-Leitern haben den Speicherbedarf erhöht, jedoch gleichen Effizienzgewinne durch neue Codecs wie AV1 einen Teil der Bandbreitenbelastung aus. Non-Video-Traffic, der Webseiten, Software-Downloads und API-Antworten umfasst, hält einen Anteil von 37,59 % und wächst langsamer, aber die Anforderungen an die Zuverlässigkeit sind hoch. API-Aufrufe, die Zahlungen oder Bestandsprüfungen zugrunde liegen, müssen in weniger als 200 Millisekunden zurückkehren, weshalb Betreiber fortschrittliches Routing und Edge-Logik einsetzen, um die Latenz zu schützen. Der Aufstieg von Single-Page-Anwendungen und Microservices bläht die Anzahl der API-Anfragen pro Benutzer auf, was zu mehr cachebaren Objekten führt und die monetarisierbare Fläche vergrößert.

Edge-Compute verwischt die Grenzen zwischen Video und Non-Video. Serverless-Funktionen, die Manifeste manipulieren oder Inhalte personalisieren, werden nun auf demselben Knoten ausgeführt, der statische Medien bedient, was Backhaul-Hops reduziert und die Reaktionsfähigkeit verbessert. Anbieter, die in der Lage sind, beide Inhaltsklassen auf einer Plattform zu konsolidieren, reduzieren die Vertragskomplexität und senken die Gesamtbetriebskosten um bis zu 20 %. Diese Effizienzsteigerungen binden Kunden und stärken den Wallet Share, was die Umsatzvielfalt im Content Delivery Network Markt unterstützt.

Nach Endnutzer: Medien führend, Online-Gaming steigt dank E-Sports und Cloud-Plattformen stark an

Medien und Unterhaltung lieferten 34,73 % des Umsatzes im Jahr 2025, da Over-the-Top-Streaming-Dienste, Rundfunkanstalten und Musikplattformen jeden Tag Petabytes durch Edge-Caches drückten. Online-Gaming, obwohl kleiner, ist mit einer CAGR von 12,31 % bis 2031 der klare Wachstumsstar, weil E-Sports-Turniere und Cloud-Plattformen eine deterministische Latenz erfordern, die traditionelle Best-Effort-Netzwerke nicht erfüllen können. E-Commerce steht bei 19 %, angetrieben von Flash-Sales wie dem Black Friday, bei denen sich der Datenverkehr vervierfachen kann. Das Gesundheitswesen liegt bei 8 % und konzentriert sich auf sichere Telemedizin und Bildübertragungen, die den HIPAA-Verpflichtungen (Health Insurance Portability and Accountability Act) entsprechen. Finanzdienstleistungen steuern 12 % bei, wobei APIs mit geringer Latenz für Betrugserkennung und Mobile Banking im Vordergrund stehen, während Bildung und Forschung durch Online-Kurse und Kooperationen zum Datenaustausch 6 % beisteuern. Werbung macht 11 % aus, wo Echtzeit-Gebote (Real-Time Bidding) von einer Bereitstellung im Mikrosekundenbereich abhängen.

Vertikale Spezialisierung wird zur Grundvoraussetzung. Gaming-Clouds benötigen Beschleunigung auf Paketebene, das Gesundheitswesen besteht auf regionaler Datenresidenz und der Handel erfordert die PCI-Zertifizierung (Payment Card Industry). Anbieter, die diese Referenzen erhalten, können Aufschläge verlangen und den Lifetime-Value verlängern. Der vielfältige Mix schützt die Content Delivery Network Branche vor einer übermäßigen Abhängigkeit von einem einzigen Sektor, verteilt aber auch die Compliance-Kosten über eine wachsende Matrix von Standards.

Notiz: Segmentanteile aller einzelnen Segmente beim Kauf des Berichts verfügbar

Nach Dienstanbietertyp: Telco-CDNs halten Anteil, Peer-to-Peer-Architekturen stören

Traditionelle und Telekommunikationsbetreiber kontrollierten 45,49 % des Umsatzpools im Jahr 2025, indem sie Glasfaser-Footprints und bestehende Service-Level-Agreements nutzten, die risikoaverse Unternehmen beruhigen. Cloud-CDNs, die mit Hyperscale-Compute-Clouds verbunden sind, erreichten 42 % und bündelten die Bereitstellung zu geringen oder keinen Zusatzkosten, um die Kundenbindung (Lock-in) zu vertiefen. Von Peer-to-Peer-Modellen wird trotz einer kleinen Ausgangsbasis erwartet, dass sie mit einer CAGR von 12,38 % wachsen, indem sie bis zu 70 % des Spitzenverkehrs bei Live-Events auf die Geräte der Zuschauer auslagern und die Ursprungslast drastisch reduzieren. Der wirtschaftliche Reiz ist klar; Streaming-Dienste mit 10 Millionen gleichzeitigen Nutzern können die Bereitstellungskosten um 2 Millionen USD pro Monat senken. Telekommunikationsbetreiber versuchen, die 5G-Infrastruktur zu monetarisieren, indem sie QoS-APIs (Quality of Service) bereitstellen, die durch die CAMARA-Initiative standardisiert wurden, und Entwicklern deterministische Latenz- und Gerätestandortdaten bieten.

Die Vielzahl an Architekturen fragmentiert die Nachfrage, erweitert aber auch die Auswahl. Unternehmen wägen reine Leistung gegen die Integrationstiefe mit bestehenden Cloud-Workloads, Kostentransparenz und regulatorische Ausrichtung ab. In diesem Wettbewerbsumfeld haben Anbieter, die flexibel über Telco-, Cloud- und Peer-to-Peer-Pfade routen können, gute Chancen, Verträge zu gewinnen, bei denen Ausfallsicherheit ebenso geschätzt wird wie Geschwindigkeit. Ihre Fähigkeit, Komplexität zu abstrahieren, bestimmt ihren Anteil am Content Delivery Network Markt auf regionaler und globaler Ebene.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,91 % des weltweiten Umsatzes, gestützt durch große Streaming-Plattformen, Hyperscale-Rechenzentren und eine Internet-Exchange-Landschaft, die Round-Trips von unter 10 Millisekunden zwischen Großstädten liefert. Das dichte Glasfasernetz der Region unterstützt Premium-Preise für latenzempfindliche Sektoren wie algorithmischen Handel und Cloud-Gaming. Stromengpässe in Kalifornien und Virginia verzögern jedoch Neubauten und veranlassen Betreiber, sich an Demand-Response-Programmen zu beteiligen, die die Rechenleistung bei Netzbelastung reduzieren. Der überarbeitete Broadcasting Act Kanadas leitet 5 % der lokalen Streaming-Einnahmen in inländische Inhalte um und finanziert so indirekt Edge-Knoten, die kanadische Programme verbreiten. Mexikos wachsende Mittelschicht treibt den mobilen Videokonsum an, doch ländliche Bandbreitenbeschränkungen dämpfen die Nachfrage nach 4K-Bereitstellung.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,89 % prognostiziert, angetrieben durch die Mobile-First-Internetnutzung in Indien, Indonesien und Vietnam, wo Smartphone-Nutzer Breitbandanschlüsse im Verhältnis zehn zu eins übertreffen. Chinas Markt folgt einer eigenen regulatorischen Logik und verlangt von ausländischen Anbietern, lokal zu kooperieren und Inhaltsfilter-Mandate einzuhalten. Japan und Südkorea rollen 5G-Standalone-Cores aus, die garantierte Service-Slices für Video ermöglichen und zweistufige Bereitstellungsmodelle etablieren, bei denen Premium-Geschwindigkeit einen Aufpreis kostet. Indiens Netzneutralitätsrahmen verbietet Zero-Rated-Videopläne, was die Kostensensibilität direkt auf die Eigentümer der Inhalte abwälzt. Die archipelagische Geografie Südostasiens erhöht die Latenzzeiten bei Unterseekabeln, sodass Betreiber trotz höherer Stückkosten Caches in jedem Schlüsselmarkt platzieren müssen, während die Aufrüstung des australischen National Broadband Network auf Glasfaser die 4K-Nachfrage auf dem Kontinent freisetzt.

Europa erwirtschaftete 24 % des Umsatzes im Jahr 2025 und ist weiterhin geprägt von der Datensouveränitätspolitik. Die Datenschutz-Grundverordnung (DSGVO) und der kommende Data Act verpflichten Anbieter dazu, personenbezogene Daten im europäischen Wirtschaftsraum zu speichern, was lokales Caching und Audit-Trails erzwingt. Die Energieeffizienzrichtlinie zwingt nun Einrichtungen über 500 Kilowatt zur Veröffentlichung ihrer Stromnutzungseffektivität (PUE), was Betreiber zu erneuerbaren Stromabnahmeverträgen und Nachrüstungen von Flüssigkeitskühlungen drängt. Deutschlands Vorstoß für Open-Access-Glasfaser senkt die Zusammenschaltungsgebühren und lockt kleinere Anbieter an, die eher über die Qualität als über den Footprint konkurrieren. Das Vereinigte Königreich muss nach dem Brexit separate Angemessenheitsbeschlüsse verwalten, was den grenzüberschreitenden Vertrieb mit administrativen Hürden belastet. Die nordischen Staaten locken energieintensives Edge-Compute mit sauberer Wasserkraft und geothermischer Versorgung an, während Italien und Spanien bei der Glasfaserdichte hinterherhinken, was die 4K-Akzeptanz trotz ähnlicher Einkommensniveaus einschränkt.

Wettbewerbslandschaft

Der Content Delivery Network Markt weist eine moderate Konzentration auf. Die fünf größten Anbieter Akamai Technologies Inc., Cloudflare Inc., Amazon Web Services Inc. CloudFront, Google LLC Cloud CDN und Microsoft Corporation Azure CDN hielten rund 60 % des weltweiten Umsatzes im Jahr 2025. Hyperscaler bündeln die Bereitstellung mit Rechenleistung und machen CDN zu einem Lockvogelangebot, um margenstromstärkere Workloads zu sichern. Unabhängige Betreiber reagieren mit einer Spezialisierung auf vertikale Märkte wie Gaming oder das Gesundheitswesen, wo Fachwissen über reine Größe triumphiert. Aufstrebende Disruptoren wie BunnyWay d.o.o. (Bunny.net) und G-Core Labs S.A. veröffentlichen transparente Tarifmenüs und zielen auf unterversorgte Regionen ab, was etablierte Anbieter unter Druck setzt, unzureichend genutzte Knotenpunkte zu rationalisieren.

Technologieführerschaft ist eine weitere Trennlinie. Patentanmeldungen im Zusammenhang mit Machine-Learning-Cache-Vorhersagen und Edge-Function-Orchestrierung stiegen im Jahr 2025 um 40 %, was das Wettrüsten um Software-Differenzierung unterstreicht. Normungsgremien wie die Internet Engineering Task Force treiben Inter-CDN-Föderationsprotokolle voran, die es unabhängigen Netzwerken ermöglichen, bei Flash-Crowds Kapazitäten zu teilen – ein Schritt, der proprietäre Footprint-Vorteile untergraben könnte. Nachhaltigkeit ist ein aufkommendes Ausschreibungskriterium, da viele europäische Unternehmen Netto-Null-Operationen zusagen, sodass Anbieter mit der Beschaffung erneuerbarer Energien und flüssigkeitsgekühlten Racks werben, um Verträge zu gewinnen.

Fusionen und Übernahmen heizen sich auf. Akamai kaufte Linode LLC für 900 Millionen USD, um Rechenleistung und Bereitstellung zu verschmelzen, während die Deutsche Telekom AG und die Vodafone Group Plc eine gemeinsame Network-as-a-Code-Plattform auf den Markt brachten, die Entwicklern 5G-QoS-APIs (Quality-of-Service) zur Verfügung stellt. Auch die Exit-Aktivitäten beschleunigten sich; Lumen Technologies Inc. trennte sich von seinen lateinamerikanischen Vermögenswerten, um sich auf Nordamerika zu konzentrieren, wo das Unternehmen Enterprise-Vertriebsbeziehungen nutzen kann. Strategische Schritte zeigen, dass Skalierung, integrierte Rechenleistung und Telco-Allianzen die Agenda der Vorstände dominieren, während sich der Wettbewerb im Content Delivery Network Markt verschärft.

Branchenführer im Content Delivery Network Markt

Amazon Web Services Inc. (Amazon.com Inc.)

Akamai Technologies Inc.

Google LLC (Alphabet Inc.)

Cloudflare Inc.

Edgio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Lumen Technologies und Google Cloud aktivierten an 50.000 Standorten private Glasfaserverbindungen mit 400 Gbps, um KI-Workloads und Edge-Dienste mit geringer Latenz zu unterstützen.

- Februar 2025: Fastly führte den AI Accelerator ein, der Edge-Semantic-Caching nutzt, um OpenAI-API-Aufrufe und Latenzzeiten für Entwickler zu reduzieren.

- Februar 2025: Akamai unterzeichnete einen mehrjährigen Vertrag über 100 Millionen USD zur Bereitstellung von Full-Stack-Cloud-Computing und Sicherheitsdiensten für ein globales Technologieunternehmen.

- Januar 2025: Akamai bestätigte seinen Ausstieg aus dem Festland-China-CDN bis Juni 2026 und koordinierte die Kundenmigration über Tencent Cloud und Wangsu.

Umfang des globalen Content Delivery Network Marktberichts

Der Marktbericht für Content Delivery Networks ist segmentiert nach Angebot (Lösungen, Dienstleistungen), Inhaltstyp (Video-CDN, Non-Video-CDN), Endnutzer (Medien und Unterhaltung, Online-Gaming, E-Commerce, Gesundheitswesen, BFSI, Bildung und Forschung, Werbung), Dienstanbietertyp (Traditionelles/Telco-CDN, Cloud/Hyper-Scale-CDN, Peer-to-Peer-CDN) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Form von Wert (USD) angegeben.

| Lösungen |

| Dienstleistungen |

| Video-CDN |

| Non-Video-CDN |

| Medien und Unterhaltung |

| Online-Gaming |

| E-Commerce |

| Gesundheitswesen |

| BFSI |

| Bildung und Forschung |

| Werbung |

| Traditionelles/Telco-CDN |

| Cloud/Hyper-Scale-CDN |

| Peer-to-Peer-CDN |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Restliches Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Inhaltstyp | Video-CDN | ||

| Non-Video-CDN | |||

| Nach Endnutzer | Medien und Unterhaltung | ||

| Online-Gaming | |||

| E-Commerce | |||

| Gesundheitswesen | |||

| BFSI | |||

| Bildung und Forschung | |||

| Werbung | |||

| Nach Dienstanbietertyp | Traditionelles/Telco-CDN | ||

| Cloud/Hyper-Scale-CDN | |||

| Peer-to-Peer-CDN | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Restliches Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Restlicher asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Restliches Afrika | |||

Wichtige Fragen, die im Bericht beantwortet werden

Welchen Wert hatte der Markt für Content Delivery Networks im Jahr 2026?

Der Markt lag im Jahr 2026 bei 29,34 Mrd. USD.

Welches Segment hält den größten Content Delivery Network Marktanteil?

Lösungen hielten mit 65,03 % des Umsatzes im Jahr 2025 den größten Anteil.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird mit 12,89 % die höchste CAGR prognostiziert.

Warum gewinnen Peer-to-Peer-CDNs an Zugkraft?

Sie senken die Datenverkehrskosten für Live-Events um bis zu 70 %, indem sie die Geräte der Zuschauer nutzen.

Wie beeinflussen Hyperscaler die CDN-Preise?

Sie bündeln die Bereitstellung mit Rechenleistung zu geringen oder keinen Zusatzkosten, was die Raten pro Gigabyte nach unten drückt.

Welche Latenzschwelle erfordert Cloud-Gaming normalerweise?

Erfolgreiches Cloud-Gaming zielt auf eine End-to-End-Latenz von unter 20 Millisekunden ab.

Seite zuletzt aktualisiert am: