Marktgröße und Marktanteil für kontaktlose Biometrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

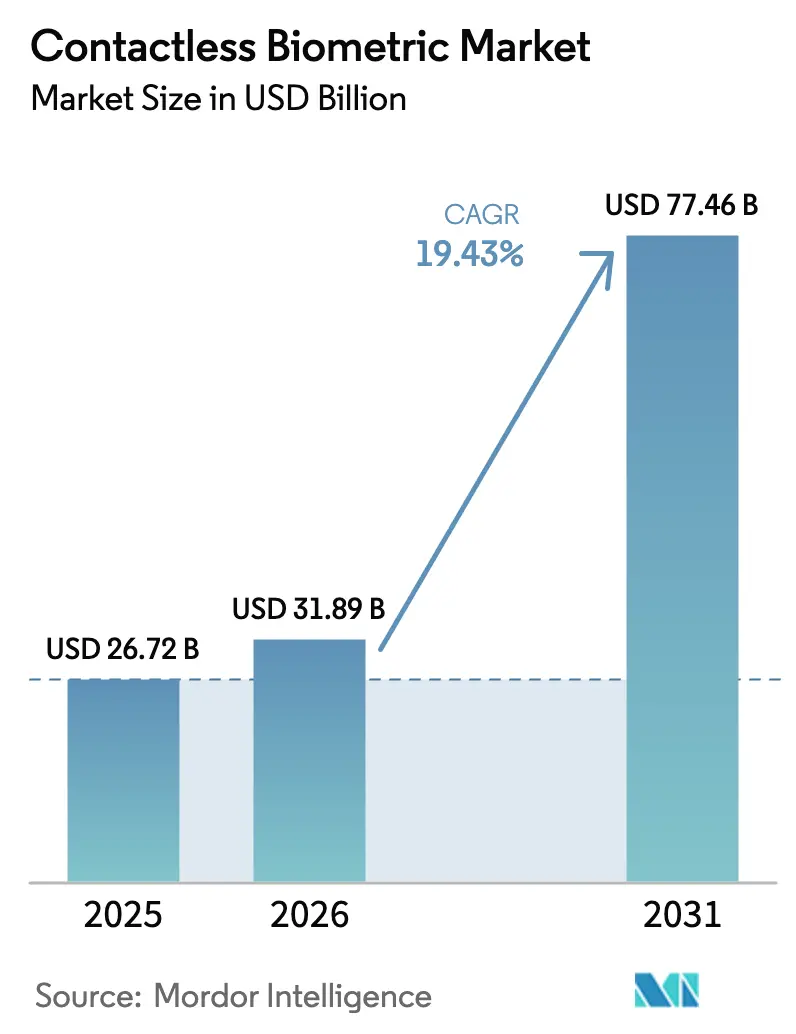

| Marktgröße (2026) | 31.89 Milliarden US-Dollar |

| Marktgröße (2031) | 77.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

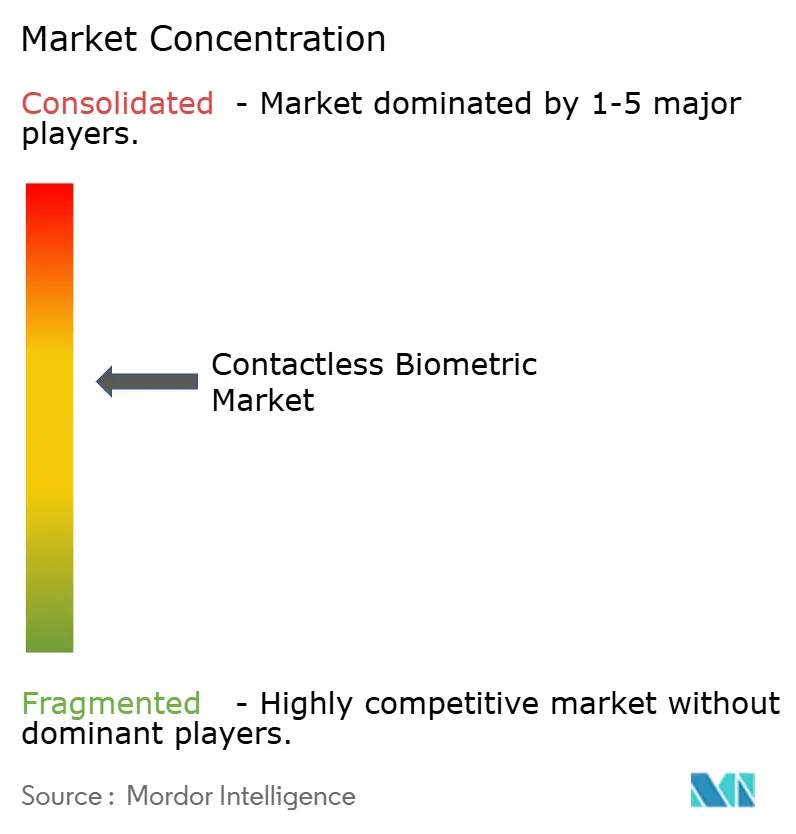

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kontaktlose Biometrie von Mordor Intelligence

Die Marktgröße für kontaktlose Biometrie wird voraussichtlich von 26,72 Milliarden USD im Jahr 2025 auf 31,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,43 % über den Zeitraum 2026–2031 einen Wert von 77,46 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da Behörden digitale Ausweispflichten kodifizieren, Unternehmen von ausweisbasierten Systemen migrieren und Edge-KI-Chips nun multimodale Authentifizierung lokal mit einer Latenz von unter 100 Millisekunden ausführen. Flughäfen, Krankenhäuser und große Arbeitgeber rüsten Tore und Kioske nach, um Berührungspunkte zu entfernen, während Smartphone-OEMs dreidimensionale Gesichts- und Ultraschall-Fingerabdruckmodule einbetten, die die berührungslose Verifizierung im Alltag normalisieren. Engpässe bei Komponenten für Time-of-Flight-Sensoren entspannen sich, nachdem 2025 neue Fertigungsanlagen in Betrieb gegangen sind; algorithmische Verzerrungen stehen jedoch weiterhin unter Beobachtung, was Anbieter dazu veranlasst, ausgewogene Trainingsdatensätze und APIs zur Verzerrungsminderung bereitzustellen. Fusions- und Übernahmeaktivitäten sind lebhaft, da etablierte Unternehmen vertikal integrierte Stacks anstreben, die Sensoren, Algorithmen und Orchestrierungssoftware bündeln, und sich so für gebündelte Beschaffungszyklen positionieren. Infolgedessen entwickelt sich der Markt für kontaktlose Biometrie von Einzellösungen zu Plattform-Ökosystemen, die in datenschutzorientierten Architekturen verankert sind.

Wichtigste Erkenntnisse des Berichts

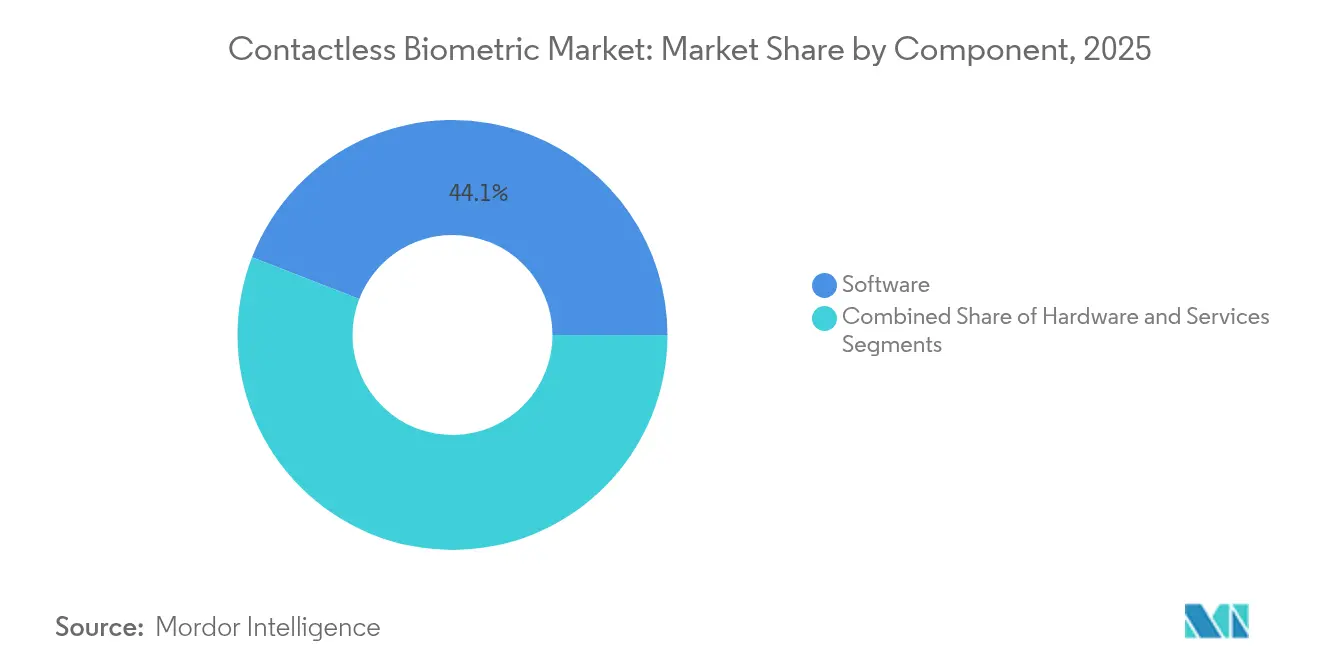

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 44,12 % am Markt für kontaktlose Biometrie; Dienstleistungen expandieren am schnellsten mit einer CAGR von 20,2 % bis 2031.

- Nach Technologie erfasste Gesichtserkennung im Jahr 2025 einen Marktanteil von 37,65 % am Markt für kontaktlose Biometrie, während Iriserkennung bis 2031 mit einer CAGR von 20,75 % wachsen soll.

- Nach Anwendung verzeichnen Zahlungen und Transaktionen eine CAGR von 21,08 % und übertreffen damit die etablierte Umsatzbasis der Zugangskontrolle von 41,12 %.

- Nach Endnutzer verzeichnete das Gesundheitswesen das höchste prognostizierte Wachstum, wobei die Marktgröße für kontaktlose Biometrie in diesem Segment bis 2031 mit einer CAGR von 20,15 % steigen soll.

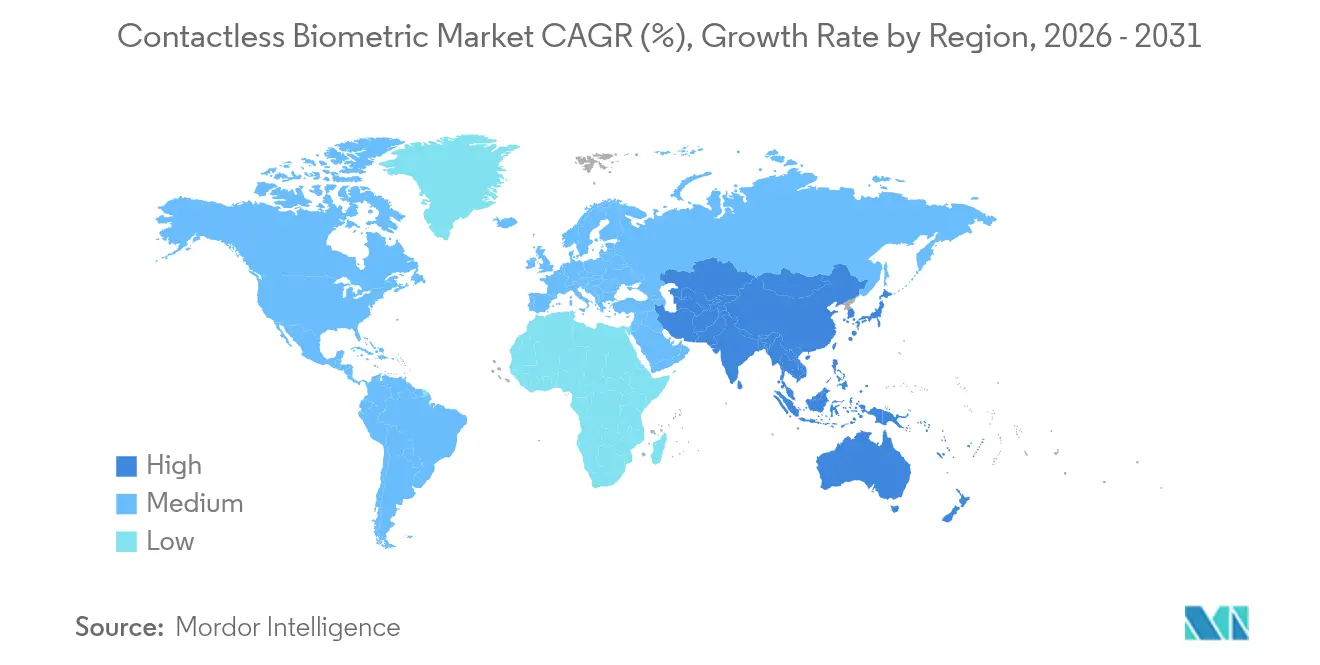

- Nach Geografie verzeichnet Asien-Pazifik mit einer CAGR von 19,95 % das schnellste Wachstum, während Nordamerika im Jahr 2025 einen Umsatzanteil von 35,74 % an der Marktgröße für kontaktlose Biometrie behielt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kontaktlose Biometrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Mandate für digitale Ausweise beschleunigen die berührungslose Registrierung | +4.2% | Global, mit früher Einführung in Australien, EU, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung von E-Gates an Flughäfen fördert Einsatz im Grenzschutz | +3.8% | Nordamerika, Europa, Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Smartphone-OEMs auf dreidimensionale Gesichtserkennung und Ultraschall-Fingerabdrucksensoren im Display | +3.5% | Global, konzentriert in Fertigungszentren in Südostasien | Mittelfristig (2–4 Jahre) |

| Druck auf Infektionskontrolle im Gesundheitswesen fördert biometrische Patientenidentifikation | +2.9% | Global, mit beschleunigter Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg biometrischer Zahlungskarten und Wallets bei Fintechs im asiatisch-pazifischen Raum | +2.7% | Asien-Pazifik als Kernmarkt, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Multimodale Edge-KI-Fusion erschließt Einsatz in Verteidigung und kritischer Infrastruktur | +2.1% | Nordamerika, Europa, ausgewählte Verteidigungsmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate für digitale Ausweise beschleunigen die berührungslose Registrierung

Nationale Rahmenprogramme für digitale Identitäten transformieren den Markt für kontaktlose Biometrie, indem sie optionale Upgrades in gesetzliche Anforderungen umwandeln. Australiens Digital ID Act 2024 legt Schwellenwerte für Lebendigkeitserkennung und Spoofing-Resistenz fest und löst damit eine sofortige Beschaffung berührungsloser Registrierungsstationen bei Bundesbehörden aus.[1]Ministerium für Finanzen (Australien), "Digital ID Bill Passes Parliament," finance.gov.au Die EU-Verordnung zur digitalen Identität verpflichtet die Mitgliedstaaten, bis 2026 biometrische Wallets an alle Bürger auszugeben, unterstützt durch Pilotfinanzierungen in Höhe von 46 Millionen EUR (49,6 Millionen USD). Südkorea hatte bis März 2025 2,22 Millionen mobile Ausweise ausgegeben und diese mit Samsung Wallet für eine duale öffentlich-private Akzeptanz integriert. Insgesamt verankern diese Mandate eine langfristige Nachfrage im Markt für kontaktlose Biometrie und katalysieren die Standardisierung des Ökosystems.

Einführung von E-Gates an Flughäfen fördert Einsatz im Grenzschutz

Die Erholung des Reiseverkehrs veranlasst Grenzbehörden, manuelle Kontrollen durch berührungslose Hochdurchsatzspuren zu ersetzen. Die britische Grenzschutzbehörde begann 2024 mit Pilotversuchen zur Gesichtserkennung an E-Gates, um eine dokumentenfreie Einreise zu ermöglichen, was frühere Einsätze in Singapur und Dubai widerspiegelt. Die Kioske von NEC am Flughafen Haneda authentifizieren sich bewegende Passagiere mit bis zu 100 Personen pro Minute und veranschaulichen die Skalierbarkeit für Drehkreuzflughäfen. Die Dynamik positioniert den Markt für kontaktlose Biometrie als unverzichtbare Infrastruktur für globale Mobilität.

Umstieg der Smartphone-OEMs auf dreidimensionale Gesichtserkennung und Ultraschall-Fingerabdrucksensoren im Display

Samsungs 63D-Tiefensensor und zugehörige Ultraschall-Fingerabdruckmodule erhöhen die geräteseitige Sicherheit und werden in Flaggschiffmodellen verbaut, die in Südostasien montiert werden. Da jährlich Hunderte von Millionen Telefone diese Funktionen übernehmen, wandelt sich die Vertrautheit der Verbraucher mit berührungsloser Verifizierung in eine unternehmensweite Akzeptanz um und verbreitert die adressierbare Basis des Marktes für kontaktlose Biometrie.

Druck auf Infektionskontrolle im Gesundheitswesen fördert biometrische Patientenidentifikation

Der Einsatz von Fujitsus PalmSecure in Hongkonger Krankenhäusern liefert eine Übereinstimmungsgenauigkeit von 99,9999 %, während die Handhabung von Karten entfällt.[2]Samsung Electronic, "PalmSecure Case Study Hong Kong Hospitals," fujitsu.com Krankenhäuser weltweit institutionalisieren hygienische Arbeitsabläufe, die erstmals während COVID-19 eingeführt wurden, und sichern so eine nachhaltige CAGR von 20,8 % für den Anteil des Gesundheitswesens am Markt für kontaktlose Biometrie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO/CPRA-Datenschutzbeschränkungen für die Speicherung biometrischer Daten | -2.8% | Europa, Kalifornien, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung – höhere FAR/FRR bei dunkleren Hauttönen behindert die Akzeptanz in Afrika | -1.9% | Afrika, mit sekundären Auswirkungen in vielfältigen Märkten weltweit | Langfristig (≥ 4 Jahre) |

| Spoofing-resistente Lebendigkeitstests erhöhen Zertifizierungskosten | -1.6% | Global, mit höheren Auswirkungen in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Lieferengpässe bei ToF/IR-Sensoren erhöhen die Stücklistenkosten | -1.4% | Global, konzentriert in Lieferketten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO/CPRA-Datenschutzbeschränkungen für die Speicherung biometrischer Daten

Die britische DSGVO und der EU-KI-Act klassifizieren biometrische Identifikatoren als Daten besonderer Kategorien, die eine ausdrückliche Einwilligung und Zweckbindung erfordern, und zwingen Anbieter dazu, Architekturen für die geräteseitige Abgleichung und Zero-Knowledge-Beweise neu zu gestalten.[3]Information Commissioner's Office, "Biometric Data Guidance: Recognition," ico.org.uk Kaliforniens CPRA und Illinois' BIPA setzen Einzelhändler gesetzlichen Schadensersatzansprüchen aus, was mehrere US-amerikanische Handelsketten dazu veranlasst hat, die Einführung von Gesichtsanalysen zu pausieren. Der Compliance-Aufwand dämpft die Wettbewerbsfähigkeit kleinerer Anbieter im Markt für kontaktlose Biometrie.

Algorithmische Verzerrung – höhere FAR/FRR bei dunkleren Hauttönen behindert die Akzeptanz in Afrika

Studien des NIST und des DHS bestätigen Fehlerratenschieflagen, die mit Hauthelligkeit, Geschlecht und Alter zusammenhängen, und untergraben das öffentliche Vertrauen in Regionen mit vielfältiger Bevölkerungsstruktur. Afrikanische Regierungen verschieben einige Ausschreibungen im öffentlichen Sektor, bis Anbieter verzerrungsgeminderte Modelle zertifizieren, was das regionale Wachstum im Markt für kontaktlose Biometrie mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Integration voran

Software erwirtschaftete 44,12 % des Umsatzes im Jahr 2025 und unterstreicht damit ihre zentrale Rolle bei der Orchestrierung multimodaler Fusion über Sensoren hinweg. Dienstleistungen sollen mit 20,2 % wachsen, da Integratoren die Algorithmusoptimierung, die Einhaltung von Datenschutzvorschriften und den Lebenszyklussupport verwalten. Die Marktgröße für kontaktlose Biometrie im Bereich Software soll bis 2031 34,58 Milliarden USD erreichen, was auf nachhaltige Lizenzverlängerungen zurückzuführen ist. Gleichzeitig sinken die Hardwaremargen, da die Kosten für Tiefensensoren jährlich um 18 % fallen. Festpreisige SaaS-Verträge und Edge-Inferenzbibliotheken schaffen wiederkehrende Umsätze und ermutigen Anbieter, Software in mehrjährigen Unternehmensverträgen im Markt für kontaktlose Biometrie zu bündeln.

Die Kommodifizierung von Hardware verlagert die Differenzierung nach oben in der Wertschöpfungskette und veranlasst OEMs, in SDK-Ökosysteme und Entwicklerportale zu investieren. NECs Bio-IDiom-Suite integriert Gesichts-, Iris-, Sprach- und Ohrakustikmodule unter einer einheitlichen API, sodass Kunden Modalitäten flexibel nutzen können, ohne die Plattform wechseln zu müssen. Serviceteams kalibrieren dann vor Ort Beleuchtung, Netzwerklatenz und demografische Datensätze – ein Mehrwertsegment, das im Markt für kontaktlose Biometrie nun zweistellige Margen erzielt.

Nach Technologie: Gesichtserkennung führt trotz Iris-Aufschwung

Gesichtserkennung hielt im Jahr 2025 einen Anteil von 37,65 % dank allgegenwärtiger Kameras und hoher Nutzerakzeptanz. Irislösungen expandieren jedoch mit einer CAGR von 20,75 % auf der Grundlage von Flüssiglinsenoptiken, die die Modultiefe auf unter 5 mm reduzieren. Diese Entwicklung drängt den Markt für kontaktlose Biometrie in Richtung multimodaler Erstdesigns, die Gesicht und Iris für eine Falschakzeptanzwahrscheinlichkeit von 1 zu 100 Millionen kombinieren.

Berührungsloser Fingerabdruck bleibt eine Nische, wo Hygiene die Genauigkeit überwiegt, während Handvenenbiometrie im Gesundheitswesen an Bedeutung gewinnt, da subkutane Muster schwer zu fälschen sind. Anbieter positionieren daher Fusionsmaschinen, die jede Modalität bewerten und einen aggregierten Konfidenzwert liefern, der mit den ISO/IEC 30107-Lebendigkeitsstandards übereinstimmt. Der Markt für kontaktlose Biometrie belohnt folglich Anbieter, die modalitätsagnostische Inferenz-Pipelines pflegen.

Nach Endnutzer: Regierungssektor verankert Expansion im Gesundheitswesen

Regierungsbehörden hielten im Jahr 2025 30,05 % des Umsatzes, gestützt durch Grenzschutzrenovierungen und nationale Ausweiseinführungen. Das Gesundheitswesen soll eine CAGR von 20,15 % verzeichnen und seinen Marktanteil für kontaktlose Biometrie von 12,10 % im Jahr 2025 auf 16,85 % im Jahr 2031 steigern, da Infektionskontrollprotokolle formalisiert werden.

Einsätze im Finanzdienstleistungsbereich stabilisieren sich bei einem mittleren zweistelligen Wachstum, da biometrische Zahlungskarten von Pilotprojekten zur Massenausgabe übergehen. Lieferungen von Unterhaltungselektronik übersteigen alle anderen Branchen in Stückzahlen, erzielen jedoch niedrigere durchschnittliche Verkaufspreise, was OEMs dazu zwingt, durch App-Store-Authentifizierungsgebühren zu monetarisieren. Verkehrsbetreiber, insbesondere Schienennetzwerke in Japan, integrieren Gesichtserkennung an Durchgangstoren, um die Verweilzeiten in Stoßzeiten zu verkürzen, und stärken so staatliche Partnerschaften, die im gesamten Markt für kontaktlose Biometrie nachhallen.

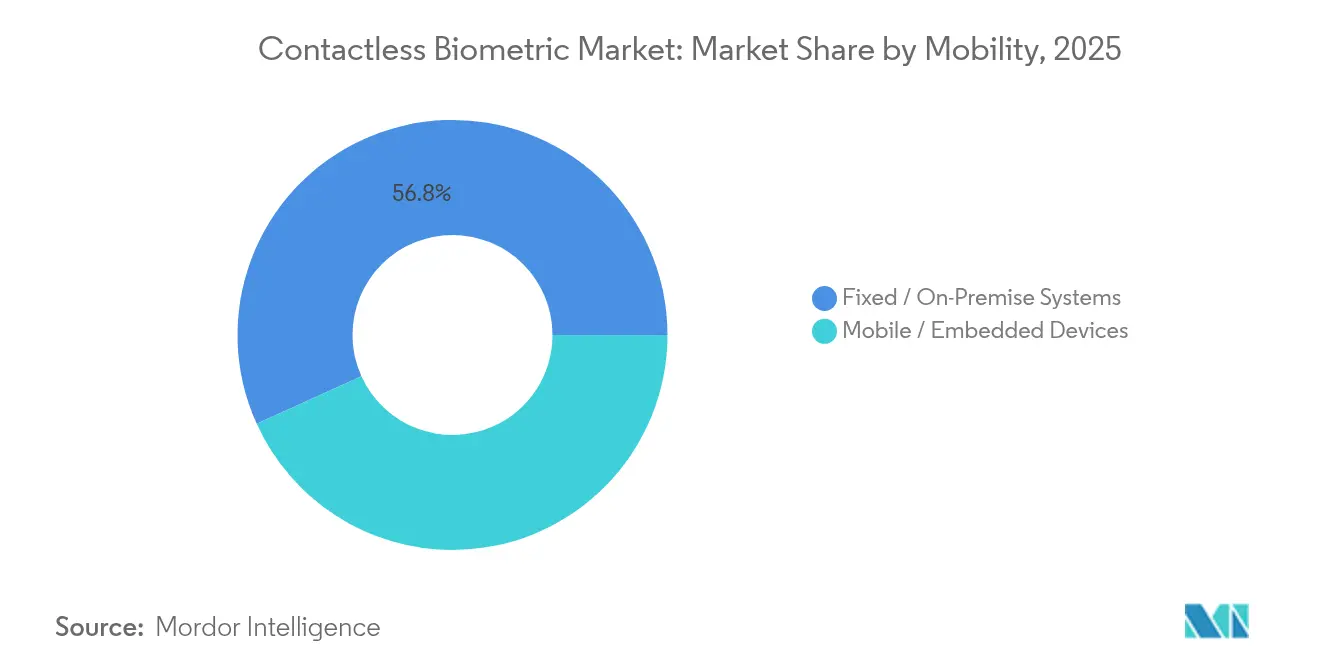

Nach Mobilität: Festinstallierte Systeme dominieren mobiles Wachstum

Festinstallationen machten 56,78 % des Umsatzes im Jahr 2025 aus und werden von Unternehmen bevorzugt, die kontrollierte Beleuchtung und Energiebudgets vorschreiben. Mobile und eingebettete Formfaktoren wachsen mit einer CAGR von 20,75 % auf der Grundlage der Smartphone-Verbreitung und Prozessoren in Automobilqualität. Die Marktgröße für kontaktlose Biometrie im Bereich mobiler Implementierungen soll von 11,55 Milliarden USD im Jahr 2025 auf 35,79 Milliarden USD bis 2031 expandieren.

Durchgangstore in Osaka-U-Bahn-Stationen authentifizieren 70 Passagiere pro Minute und beweisen, dass Festinstallationen der Goldstandard für ultrahohen Durchsatz bleiben werden. Dennoch führen Edge-KI-NPUs in Smartphones nun Lebendigkeitsprüfungen auf dem Gerät durch, sodass Händler Serverkosten auslagern können. Die Schnittstelle zwischen der Zuverlässigkeit von Festinstallationen und der Allgegenwart mobiler Geräte treibt hybride Architekturen voran, bei denen vom Nutzer registrierte Vorlagen auf sicheren Elementen gespeichert und dann mit anlagenweiten Controllern synchronisiert werden, was den Markt für kontaktlose Biometrie weiter vergrößert.

Nach Anwendung: Zugangskontrollbasis unterstützt Zahlungsinnovation

Zugangskontrolle behielt im Jahr 2025 41,12 % des Umsatzes, verankert durch Unternehmensgelände und Datenzentren mit Sicherheitsschleusen. Zahlungen und Transaktionen sind jedoch auf dem Weg, die Zeit- und Anwesenheitserfassung bis 2028 zu überholen, und eilen mit einer CAGR von 21,08 % voraus. Die Marktgröße für kontaktlose Biometrie im Bereich Zahlungsanwendungen wird bis 2031 auf 15,94 Milliarden USD geschätzt, unterstützt durch Mastercards Plan, statische Kartennummern abzuschaffen.

Einsätze in der Strafverfolgung stabilisieren sich, da am Körper getragene Kameras eine integrierte Gesichtssuche für Feldeinsatzkräfte erhalten, die Verdächtigungsabfragen an lokale Edge-Knoten weiterleiten. Gesundheitsanwendungen harmonisieren Zugangskontrolle mit elektronischen Patientenakten und ermöglichen es Klinikern, Akten per Handvenenscan abzurufen, ohne Tastaturen zu berühren. Diese Konvergenz transformiert den Markt für kontaktlose Biometrie von isolierten Anwendungsfällen zu einem kanalübergreifenden Identitäts-Backbone.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 35,74 % des Umsatzes, angetrieben durch biometrische TSA-Spuren an 22 Flughäfen und Bundesförderungen, die Algorithmustests finanzieren. Der Markt für kontaktlose Biometrie in der Region profitiert von ausgereiften Datenschutzgesetzen, die Beschaffungskriterien definieren und etablierten Unternehmen vorhersehbare Zertifizierungswege bieten. Asien-Pazifik hingegen fügt bis 2031 die meisten absoluten Dollarbeträge hinzu und expandiert mit einer CAGR von 19,95 % auf der Grundlage von Indiens Aadhaar-verknüpften Wallets und Chinas e-CNY-Pilotprojekten, die Gesichtsverifizierung am Point of Sale einbetten.

Europas regulatorische Disziplin dämpft das Wachstum, sichert jedoch mehrjährige Verträge, sobald Compliance-Hürden überwunden sind. EU-weite Ein- und Ausreisesysteme, die nun für Frühjahr 2025 geplant sind, werden hochvolumige Aufträge für E-Gates und mobile Registrierungskits kanalisieren. Lateinamerika übernimmt berührungslose Biometrie, um die finanzielle Inklusion zu erweitern; Brasiliens PIX-Netzwerk hat Gesichtsprüfungen für Sofortzahlungen erprobt und signalisiert damit neue Nachfrage außerhalb traditioneller Sicherheitsbudgets. Afrikas Akzeptanz hinkt aufgrund von Verzerrungsbedenken und lückenhafter Breitbandversorgung hinterher, aber panafrikansiche Reisepasspläne könnten aufgestaute Nachfrage freisetzen und den Markt für kontaktlose Biometrie zu einem Katalysator für die Erleichterung des grenzüberschreitenden Handels machen.

In allen Regionen leiten Regierungen Konjunkturmittel aus der Pandemiezeit in die digitale Infrastruktur, wobei häufig eine inländische Datenspeicherung vorgeschrieben wird, die Edge-Computing-Einsätze begünstigt. Anbieter, die datenschutzwahrende Analysen anbieten, gewinnen daher an Vorteil, da souveräne Clouds proliferieren und die Expansion des Marktes für kontaktlose Biometrie untermauern.

Wettbewerbslandschaft

Der Markt für kontaktlose Biometrie weist eine moderate Konzentration auf: Die fünf größten Anbieter halten zusammen etwa 42 % des Umsatzes, was einem Marktkonzentrationsindex von 6 entspricht. NEC führt die NIST-Genauigkeitstabellen mit 99,88 % an und festigt damit seinen bevorzugten Bieterstatus für Luftfahrtverträge. Idemia, Thales und Assa Abloy schließen Portfoliolücken durch Zukäufe; Assa Abloys Übernahme von 3millID und Third Millennium integriert Türhardware mit Cloud-Identitätsorchestrierung und veranschaulicht die Konvergenz der Wertschöpfungskette. Samsung und Apple nutzen Geräte-Ökosysteme, um die Verbraucherakzeptanz zu fördern, und lizenzieren dann APIs an Banken und Verkehrsbetreiber – ein Ökosystemspiel, das die Hardwarereichweite in wiederkehrende Authentifizierungsgebühren umwandelt. Start-ups wie authID sammeln Kapital, um sich auf KI-gesteuerte Lebendigkeitserkennung zu spezialisieren, die Deep-Fake-Bedrohungen entgegenwirkt, mit dem Ziel, ihre Engines als White-Label-Lösung an Kartennetzwerke zu lizenzieren. Die Wettbewerbsintensität verlagert sich nun auf Toolkits zur Verzerrungsminderung und Post-Quanten-Verschlüsselung zur zukunftssicheren Vorlagenspeicherung – Differenzierungsmerkmale, die den Markt für kontaktlose Biometrie im nächsten Planungshorizont wahrscheinlich neu gestalten werden.

Marktführer für kontaktlose Biometrie

Touchless Biometric Systems AG

IDEMIA SAS

nVIAsoft Corporation

Fujitsu Limited

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Onsemi veröffentlichte Hyperlux ID iToF-Sensoren, die eine genaue Tiefenerfassung auf 30 m erweitern und längere passive Lebendigkeitsprüfungen ermöglichen; führende OEMs sichern sich Frühzugangslieferverträge, um ihre Edge-KI-Roadmaps zu stärken.

- März 2025: Südkorea schloss den landesweiten Rollout mobiler Ausweise ab und integrierte dabei Blockchain-Sicherheit und biometrische Verifizierung; Banken erwarten niedrigere KYC-Kosten und sofortiges Nutzer-Onboarding.

- Februar 2025: Mastercard leitete eine schrittweise Migration von 16-stelligen Nummern zu biometrischem Token-Checkout ein und positioniert sein Netzwerk als betrugsresistente Schiene, während die Haftung der Emittenten reduziert wird.

- Januar 2025: Assa Abloy übernahm 3millID und Third Millennium, um den biometrischen Lesegerät- und Middleware-Stack von HID zu vertiefen, und veranschaulicht damit eine horizontale Expansionsstrategie hin zu End-to-End-Zugangslösungen.

Berichtsumfang des globalen Marktes für kontaktlose Biometrie

Kontaktlose Biometrie bezeichnet eine Technologie, die die Identifizierung und Authentifizierung von Personen anhand ihrer einzigartigen physischen oder verhaltensbezogenen Merkmale ermöglicht, ohne dass ein physischer Kontakt erforderlich ist.

Der Markt für kontaktlose Biometrie ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), nach Endnutzer (Regierung, BFSI, Unterhaltungselektronik, Gesundheitswesen, Logistik und Transport, sonstige Endnutzer) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Gesichtserkennung |

| Iriserkennung |

| Berührungsloser Fingerabdruck |

| Spracherkennung |

| Hand- und Venenerkennung |

| Multimodale Fusion |

| Fest-/On-Premise-Systeme |

| Mobile/Eingebettete Geräte |

| Zugangskontrolle |

| Zahlungen und Transaktionen |

| Strafverfolgung und Grenzkontrolle |

| Zeit- und Anwesenheitserfassung |

| Patientenidentifikation |

| Regierung und öffentlicher Sektor |

| BFSI |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Transport und Logistik |

| Einzelhandel und E-Commerce |

| Sonstige Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Nordische Länder | |

| Deutschland | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Gesichtserkennung | ||

| Iriserkennung | |||

| Berührungsloser Fingerabdruck | |||

| Spracherkennung | |||

| Hand- und Venenerkennung | |||

| Multimodale Fusion | |||

| Nach Mobilität | Fest-/On-Premise-Systeme | ||

| Mobile/Eingebettete Geräte | |||

| Nach Anwendung | Zugangskontrolle | ||

| Zahlungen und Transaktionen | |||

| Strafverfolgung und Grenzkontrolle | |||

| Zeit- und Anwesenheitserfassung | |||

| Patientenidentifikation | |||

| Nach Endnutzer | Regierung und öffentlicher Sektor | ||

| BFSI | |||

| Unterhaltungselektronik | |||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Nordische Länder | ||

| Deutschland | |||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für kontaktlose Biometrie bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 77,46 Milliarden USD erreichen, was einer CAGR von 19,43 % entspricht.

Welches Segment expandiert am schnellsten im Markt für kontaktlose Biometrie?

Zahlungen und Transaktionen führen mit einer CAGR von 21,08 %, da biometrische Wallets und Karten im asiatisch-pazifischen Raum skalieren.

Wie beeinflussen Datenschutzvorschriften die Strategien der Anbieter?

DSGVO und CPRA zwingen Anbieter zur Einführung von geräteseitiger Verarbeitung und Datenminimierungs-Workflows, was die Entwicklungskosten erhöht, aber das Nutzervertrauen stärkt.

Warum gilt algorithmische Verzerrung als Hemmnis?

Höhere Fehlerquoten bei dunkleren Hauttönen untergraben die Akzeptanz in vielfältigen Regionen und erfordern eine obligatorische Verzerrungsminderung vor Ausschreibungen im öffentlichen Sektor.

Seite zuletzt aktualisiert am: