Größe und Marktanteil des Marktes für Biometrie im Automobilbereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

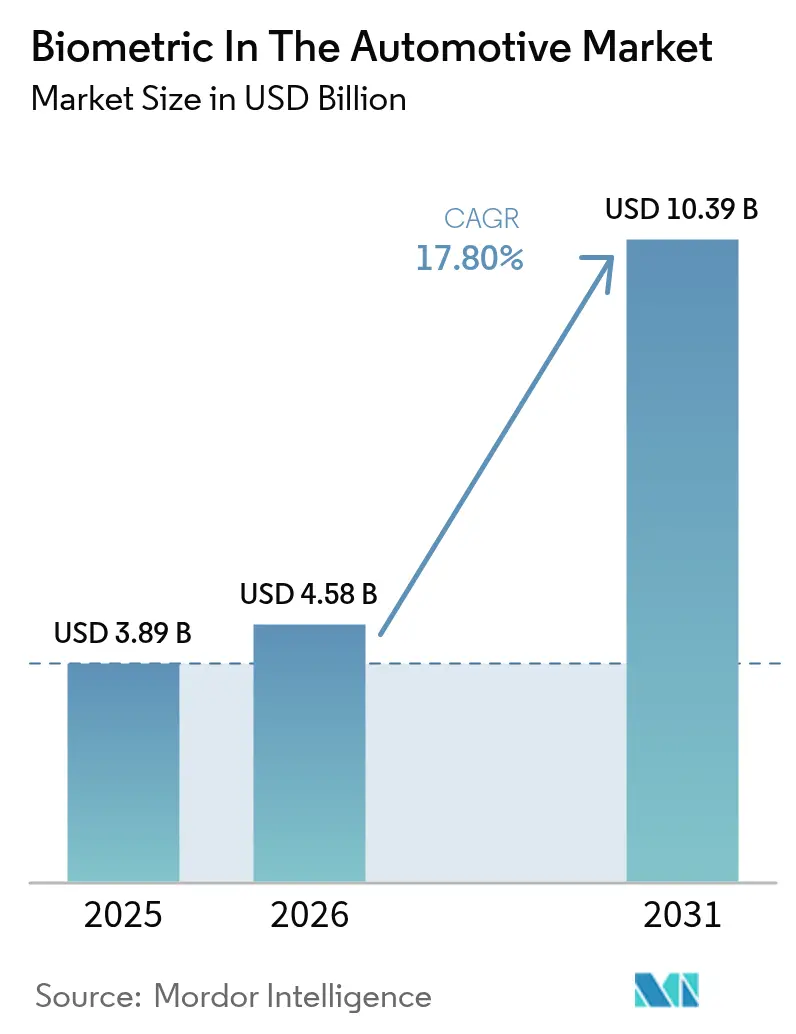

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 10.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Biometrie im Automobilbereich durch Mordor Intelligence

Die Größe des Marktes für Biometrie im Automobilbereich wird im Jahr 2026 auf 4,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,89 Milliarden USD, mit Projektionen für 2031, die 10,39 Milliarden USD zeigen, und einer Wachstumsrate von 17,80 % CAGR über den Zeitraum 2026–2031. Die rasche Verbreitung wird durch Vorschriften angetrieben, die die Fahrerüberwachung von einem Premium-Zusatz zu einer Basisfahrzeuganforderung machen, strengere Zahlungssicherheitsregeln, die eine Multi-Faktor-Authentifizierung im Fahrzeug erfordern, sowie Cloud-Software, die Over-the-Air-Identitätsaktualisierungen an bereits im Einsatz befindliche Fahrzeuge überträgt. Automobilhersteller vollziehen den Wandel von der passiven Schlüsselanhänger-Schließung hin zu einer mehrschichtigen biometrischen Orchestrierung, die die Fahreridentität mit der Zündung, personalisierten Kabineneinstellungen, Flottentelematik und Echtzeit-Wellnesswarnungen verknüpft. Dieser Wandel führt zu einer Verschiebung des Umsatzmix: Hardware dominiert zwar noch heute, doch Software-Lizenzgebühren wachsen nun durch Abonnementverlängerungen. Chinas Datenlokalisierungsgesetze und das UNECE-Mandat Europas haben die Entwicklungsfahrpläne der Tier-1-Zulieferer synchronisiert, während Versicherungsrabatte, die an diebstahlhemmende Biometrie geknüpft sind, einen Preishebel für Flotten in Nordamerika und Indien eröffnen. Die Wettbewerbsintensität wird durch Übernahmen geprägt, die Sensoren, Live-Erkennung und unternehmensweite Sicherheits-Stacks bündeln, was darauf hindeutet, dass die langfristige Differenzierung aus durchgängigen Plattformen statt aus eigenständigen Geräten entstehen wird.

Wichtigste Erkenntnisse des Berichts

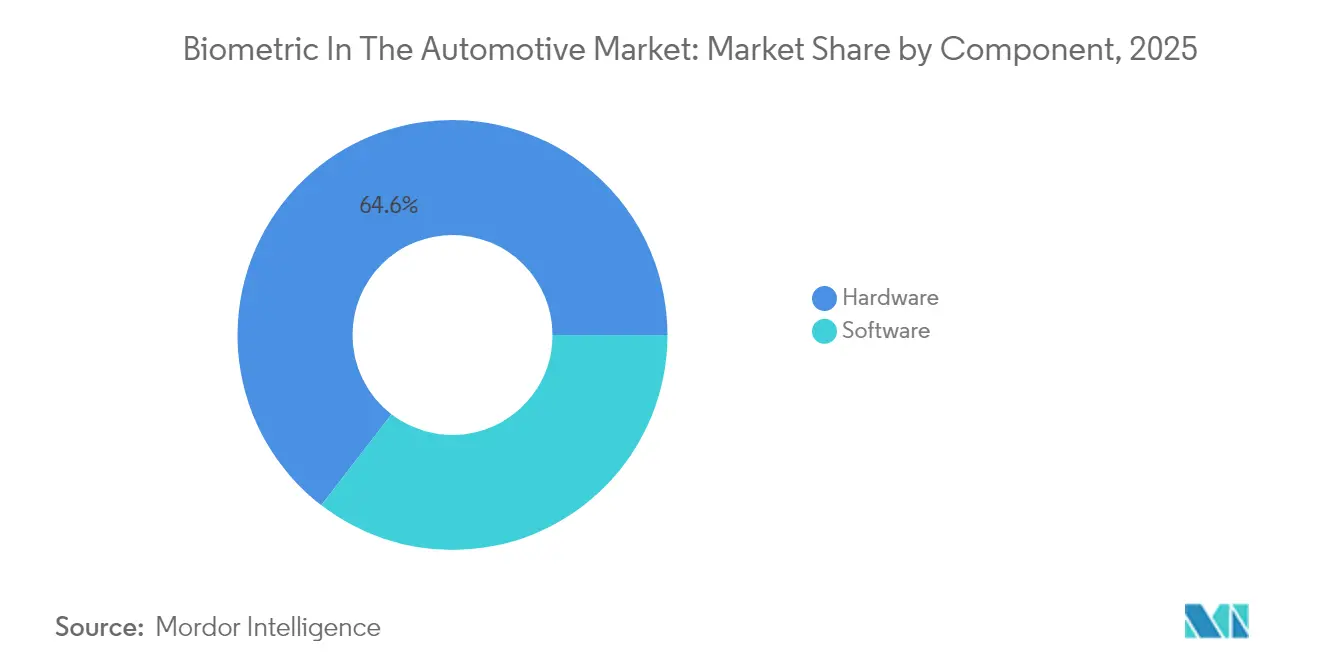

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 64,55 % der biometrischen Einnahmen im Automobilmarkt auf Hardware, während für Software eine Expansion mit einer CAGR von 18,62 % bis 2031 prognostiziert wird.

- Nach biometrischer Modalität sicherten sich Fingerabdrucksensoren im Jahr 2025 einen Anteil von 40,15 % an der Marktgröße für Biometrie im Automobilbereich; die Gesichtserkennung wird bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen.

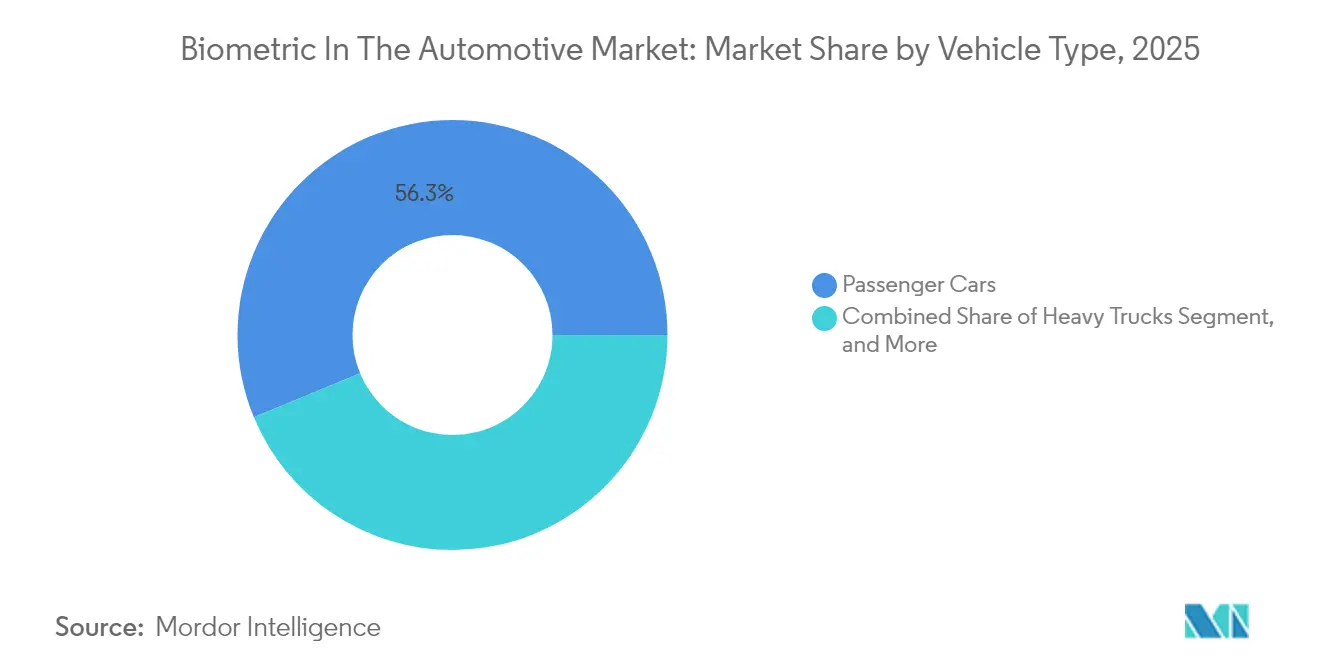

- Nach Fahrzeugtyp entfielen im Jahr 2025 56,25 % des Umsatzes des Marktes für Biometrie im Automobilbereich auf Personenkraftwagen, während leichte Nutzfahrzeuge im gleichen Zeitraum voraussichtlich mit einer CAGR von 20,41 % wachsen werden.

- Nach Anwendung führte Fahreridentifikation und Zugang im Jahr 2025 mit 43,55 % des biometrischen Marktanteils im Automobilsektor, während Fahrzeuginterne Zahlungen mit einer CAGR von 20,55 % bis 2031 voranschreiten.

- Nach Vertriebskanal entfielen im Jahr 2025 70,55 % des biometrischen Umsatzes im Automobilmarkt auf OEM-seitig eingebaute Systeme; der Nachrüstmarkt wird jedoch voraussichtlich mit einer CAGR von 18,74 % bis 2031 wachsen.

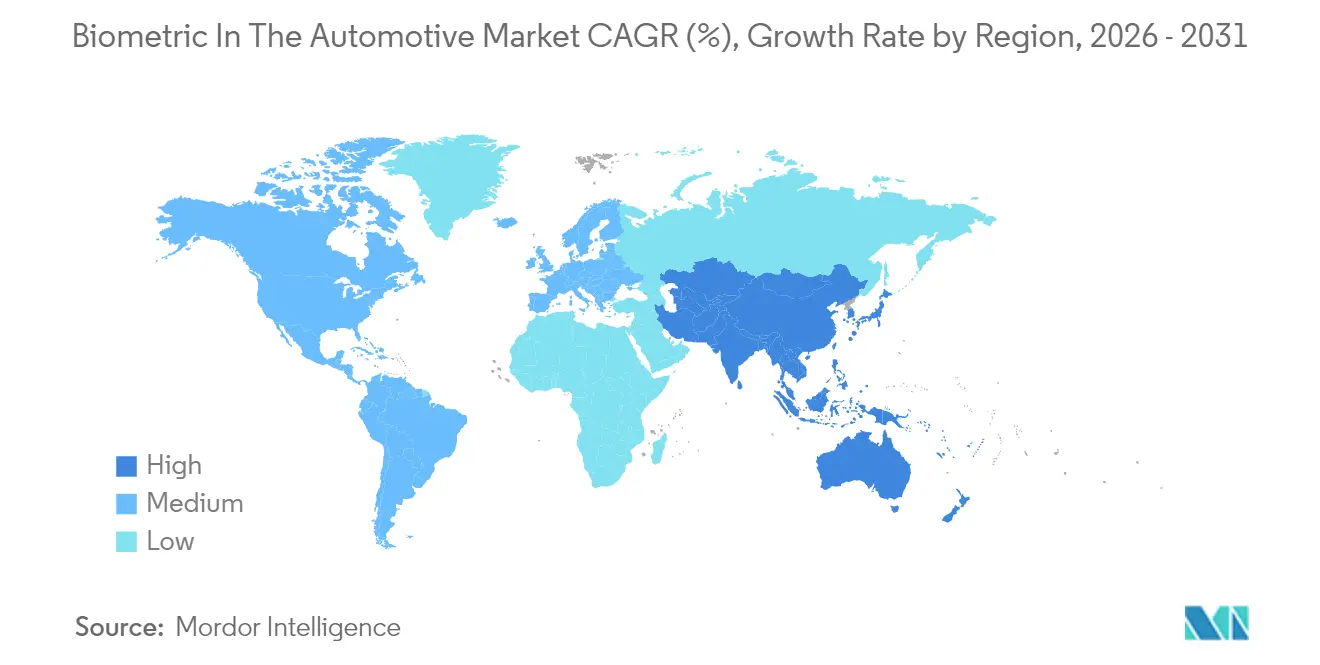

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 37,95 % am Markt für Biometrie im Automobilbereich und ist für eine CAGR-Expansion von 19,98 % bis 2031 gerüstet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Biometrie im Automobilbereich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach kontaktlosem Fahrzeugzugang und Personalisierung | +3.2% | Global, mit früher Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und Schutzvorschriften im Automobilbereich | +4.1% | Europa und Asien-Pazifik als Kernregionen, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sensorkosten und Integration in elektronische Fahrzeugarchitekturen | +2.8% | Global, konzentriert auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte, die an diebstahlhemmende Biometrie geknüpft sind | +1.5% | Nordamerika und Europa, Pilotprogramme in Indien | Mittelfristig (2–4 Jahre) |

| Ausbau von fahrzeuginternen Zahlungsökosystemen, die eine sichere Authentifizierung erfordern | +3.7% | Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Zunehmender OEM-Fokus auf Fahrergesundheitsüberwachung mittels Biometrie | +2.9% | Global, regulierungsgetrieben in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontaktlosem Fahrzeugzugang und Personalisierung

Verbraucher erwarten heute, dass die Fahrzeugkabine sie genauso schnell erkennt wie ein Smartphone. Berührungslose Iris- und Gesichtssysteme, die 2025 von Smart Eye und FORVIA demonstriert wurden, verifizieren die Identität von Fahrer und Beifahrer, bevor eine Tür geöffnet wird, und laden Sitz-, Spiegel- und Infotainmentprofile innerhalb einer Sekunde.[1]Smart Eye AB, „Smart Eye lizenziert Iriserkennungstechnologie von Fingerprint Cards,” smarteye.se Anbieter von geteilter Mobilität profitieren zusätzlich, da jede Übergabe zwischen Fahrern keine manuelle Profilzurücksetzung mehr erfordert. Synaptics liefert seit 2016 Natural-ID-Fingerabdruckkits an Tier-1-Zulieferer, die es ermöglichen, Wisch- und Tippgesten sowohl zur Authentifizierung als auch zur Menünavigation zu nutzen. Die dadurch erzielte Reduzierung von Kabinenknöpfen verbessert die Ergonomie, während das Laden von Profilen in unter einer Sekunde die Kundenzufriedenheitswerte steigert und OEMs einen Differenzierungsfaktor bietet, den Wettbewerber nur schwer schnell replizieren können. Diese Vorteile beschleunigen den Markt für Biometrie im Automobilbereich, da die Maßstäbe für das Nutzererlebnis steigen.

Strenge Sicherheits- und Schutzvorschriften im Automobilbereich

Die UNECE-Fahrerüberwachungsvorschrift Europas, die ab 2026 gilt, und die Verknüpfung der Fahrerüberwachungsleistung mit den Sterneinstufungen des Euro NCAP haben Biometrie von einer Nischenluxusfunktion zu einer Compliance-Anforderung gemacht. ISO/IEC TS 22604:2024 formalisiert kontaktlose Biometrie für Fahrer, die sich einem fahrenden Fahrzeug nähern, und ISO-Normen für fahrzeuginterne sichere Schnittstellen harmonisieren die Hardware-Anforderungen.[2]Internationale Organisation für Normung, „ISO/IEC TS 22604:2024 – Kontaktlose biometrische Erkennung von Personen in Bewegung,” iso.org In China verpflichten im Juni 2025 erlassene Richtlinien zur Gesichtserkennung zur Datenlokalisierung für über 100.000 Personen, was OEMs zwingt, die Übereinstimmung direkt auf dem Gerät vorzunehmen. Zusammen beschleunigen diese Mandate die Entwicklungszyklen und stellen sicher, dass die Verbreitung von Biometrie im Automobilmarkt auf einem strukturellen Wachstumskurs bleibt.

Sinkende Sensorkosten und Integration in elektronische Fahrzeugarchitekturen

Die Preise für kapazitive Fingerabdrucksensoren sind auf unter 5 USD pro Einheit gefallen, da die Lieferketten der Smartphone-Industrie skalieren. Gleichzeitig integrieren Kameramodule für Fahrzeuge nun RGB-IR-Sensoren, die Fahrerüberwachung, Insassenklassifizierung und biometrische Verifizierung in einem einzigen Gerät übernehmen. Edge-KI-Mikrocontroller, wie Synaptics' Match-in-Sensor, führen Vorlagenspeicherung und -abgleich innerhalb des Sensors durch, was die Last des Host-Prozessors reduziert und die Fahrzeug-SoC-Kosten senkt. Im Laufe der Zeit reduzieren integrierte Designs die Stückliste weiter, erschließen die Verbreitung in Mittelklassefahrzeugen und erweitern die adressierbare Basis der Biometrie im Automobilmarkt.

Versicherungsprämienrabatte, die an diebstahlhemmende Biometrie geknüpft sind

US-amerikanische und europäische Versicherungsunternehmen erproben Rabatte für Flotten, die biometrische Zündungssperren installieren, die die Anwesenheit des autorisierten Fahrers zu Beginn des Ereignisses verifizieren können. Frühe Daten von Telematikfirmen zeigen, dass die unbefugte Fahrzeugnutzung um etwa ein Drittel gesunken ist, wenn die Zündung durch Fingerabdruck- oder Gesichtsverifizierung gesichert ist. Wenn versicherungsmathematische Modelle ausgereifter werden, werden die Prämienreduzierungen bedeutsam genug, um die Installationskosten auszugleichen, und schaffen so einen selbstfinanzierenden Mechanismus für eine rasche Durchdringung, insbesondere in leichten Nutzfahrzeugflotten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fehlende globale Standards und Interoperabilität | -2.3% | Global, höchste Fragmentierung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Systemkosten in Massenmarktsegmenten für Fahrzeuge | -3.1% | Schwellenmärkte in Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -1.9% | Nordamerika und Europa, regulatorische Kontrolle in China | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei der Umweltbeständigkeit kabinenintegrierter optischer Sensoren | -1.4% | Naher Osten, Afrika und Regionen mit hohen Temperaturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende globale Standards und Interoperabilität

OEMs müssen Hardware für Europa, China und die Vereinigten Staaten separat zertifizieren, da freiwillige ISO- und FIDO-Spezifikationen keine durchsetzbaren grenzüberschreitenden Gegenseitigkeitsvereinbarungen beinhalten. Chinas Datenlokalisierungsregel verhindert, dass ein europäisches Mietwagenunternehmen seine Fahrerdatenbank auf chinesischem Gebiet wiederverwenden kann, was Flottenoperatoren zwingt, abgeschottete Systeme zu betreiben. Kleinere Nachrüstmarkthändler kämpfen mit den Kosten für erneute Tests, was die Produktverfügbarkeit in preissensitiven Regionen einschränkt und die Verbreitung von Biometrie im Automobilmarkt verlangsamt.

Hohe anfängliche Systemkosten in Massenmarktsegmenten für Fahrzeuge

Eine Studie zu Smart-Card-Zündungssystemen in der Fachzeitschrift Processes schätzte, dass Hardware und Integration pro Fahrzeug zwischen 100 und 300 USD kosten, was ein Hindernis für Einstiegsmodelle darstellt, die mit geringen Margen verkauft werden.[3]Vitiello V. et al., „Smart-Card-Fahrzeugzündungssysteme,” Processes, doi.org OEMs behalten Biometrie daher Premium-Ausstattungslinien vor und verzögern eine breitere Durchdringung, bis die Sensorkosten weiter sinken. Dual-Sensor-Redundanz ist für eine ausfallsichere Compliance erforderlich, erhöht jedoch die Kosten, ohne einen für den Verbraucher sichtbaren Nutzen zu bieten, und verstärkt damit die Erschwinglichkeitslücke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dynamik übertrifft Hardware-Abhängigkeit

Hardware entfiel im Jahr 2025 auf 64,55 % des Umsatzes und spiegelt das sensorintensive Erbe der Biometrie im Automobilmarkt wider. Software skaliert jedoch mit einer CAGR von 18,62 %, da OEMs Abonnement-Lizenzmodelle bevorzugen, die kontinuierliche Authentifizierung, Einwilligungsverwaltung und Over-the-Air-Profilaktualisierungen beinhalten. Synaptics' Match-in-Sensor-Architektur führt Erfassung, Abgleich und Verschlüsselung innerhalb des Sensor-Dies durch und verlagert den Wert von der zentralen Steuereinheit an den Edge-Bereich, wobei Vorlagen vor Schadsoftware auf Host-Ebene geschützt werden.

Edge-Intelligenz verwischt die Grenze zwischen Hardware und Software, indem Firmware-Gewichte für die Lebendigkeitserkennung direkt auf dem Modul eingebettet werden und ein passives Gerät in einen intelligenten Knoten verwandelt wird. Lizenzierungsorientierte Einnahmen steigen daher schneller als physische Lieferungen und ermöglichen eine Bruttomargenerweiterung, selbst wenn die Preise für Commodity-Kameras fallen. Tier-1-Zulieferer, die Sensoren mit sicheren Cloud-APIs integrieren, werden inkrementelle Plattformgebühren erzielen und die Monetarisierungskurve der Biometrie im Automobilmarkt beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach biometrischer Modalität: Kamera-Konsolidierung hebt Gesichtserkennung an

Die Fingerabdrucktechnologie dominierte im Jahr 2025 den biometrischen Marktanteil mit 40,15 %, bedingt durch kostengünstige kapazitive Komponenten, die Fähigkeiten in Smartphone-Größenordnung nutzen. Die Gesichtserkennung wird jedoch mit 20,12 % jährlich wachsen, da eine einzelne RGB-IR-Kamera nun Fahrerüberwachung, Insassenklassifizierung und Authentifizierung unterstützt und die Notwendigkeit separater Fingerabdruckleser an Türen oder Armaturenbrettern entfällt. Smart Eyes Lizenzierung des Iris-SDK von Fingerprint Cards zielt auf Premium-Segmente ab, die eine Falschakzeptanzrate von weniger als 0,01 % für Zahlungen und Flotten-Compliance erfordern.

Hybride Gesichts-Iris-Konfigurationen reduzieren das Fälschungsrisiko und erfüllen neue FIDO-Testprotokolle, während Handvenen und Stimme aufgrund von Umgebungslärm und kulturellen Präferenzen Nischenanwendungen bleiben. ISO/IEC TR 24722:2024 formalisiert die Sensorforensik-Gewichtung und ermutigt OEMs, multimodale Stacks zu verwenden. Da Kameras Funktionen konsolidieren, sinken die marginalen Hardwarekosten pro zusätzlicher biometrischer Funktion, während die Software-Lizenzgebühren pro Fahrzeug steigen, was die Verlagerung hin zu Plattformökonomie im biometrischen Automobilmarkt verstärkt.

Nach Fahrzeugtyp: Flottenverbreitung treibt leichte Nutzfahrzeuge an

Personenkraftwagen entfielen im Jahr 2025 auf 56,25 % der Implementierungen, während leichte Nutzfahrzeuge mit einer CAGR von 20,41 % expandieren, da Logistikbetreiber Fahrerzuverlässigkeit benötigen. Teletrac Navman berichtet von einem Rückgang der unbefugten Nutzung um 32 %, wenn die Zündung durch Gesichts- oder Fingerabdruckerkennung gesichert ist, was eine klare Kosten-Nutzen-Analyse liefert, die Nachrüstbudgets unterstützt. Schwerlastkraftwagen und Busse integrieren jetzt Fahrerüberwachung und biometrische Identifikation, um lizenzierte Fahrer an Grenzübergängen zu verifizieren – eine Fähigkeit, die von NEC und Japan Airlines bei selbstfahrenden Flughafenzubringern erprobt wurde.

Spezialfahrzeuge, wie Einsatzfahrzeuge von Notfalldiensten, untersuchen biometrische Zündungssperren, um den Diebstahl hochwertiger Ausrüstung zu verhindern. Während Massenmarktvarianten für Personenkraftwagen auf niedrigere Sensorpreise warten, zieht kommerzielle Telematik die Nachfrage durch regulatorische und versicherungsbezogene Anreize an, was einen stetigen Beitrag zum gesamten biometrischen Wachstum im Automobilmarkt sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Zahlungen eilen dem ausgereiften Segment der Fahrerzugangskontrolle voraus

Fahreridentifikation und Zugang entfallen noch auf 43,55 % des Umsatzes, aber fahrzeuginterne Zahlungen schreiten mit einer CAGR von 20,55 % voran, da tokenisierte Berechtigungsnachweise direkt in sichere Infotainment-Elemente eingebettet werden. Mercedes-Benz Pay Plus demonstriert, dass Fingerabdrücke eine Tankfüllung in unter fünf Sekunden autorisieren können, was andere OEMs dazu ermutigt, dieses Modell nachzuahmen. Fahrergesundheitsanalysen gehen über Schläfrigkeitswarnungen hinaus zur kardiovaskulären Stresserkennung mittels Lenkradelektroden und erweitern die Sicherheitsfunktionen in den Wellnessbereich.

Motor-Start-Sperren nähern sich der Sättigung bei Premium-Modellen und begrenzen das Aufwärtspotenzial, während Infotainment-Personalisierung die Markenbindung fördert, anstatt direkte Einnahmen zu generieren. Flottenmanagement-Systeme, die Fahrtdaten mit verifizierten Fahrern verknüpfen, schließen Ausgabenlecks und verbessern Compliance-Prüfungen und fügen der Biometrie in der Automobilindustrie eine weitere Wertschicht hinzu, ohne zusätzliche Hardware zu benötigen.

Nach Vertriebskanal: Nachrüstmarkt findet Nische bei alternden Flotten

OEM-installierte Systeme entfielen im Jahr 2025 auf 70,55 % des Umsatzes, da Sensoren werkseitig in Türgriffe und Lenkräder integriert werden und die CAN-Bus-Kompatibilität sicherstellen. Der Nachrüstmarkt wächst jedoch mit einer CAGR von 18,74 %, da VAIS und Sentinel IoT Plug-and-Play-Module anbieten, die werkseitige schlüssellose Systeme überlagern, ohne eine Neuverdrahtung zu erfordern. Regionale Vorschriften bestimmen das Tempo: Europa beschränkt Wegfahrsperren-Modifikationen auf zugelassene Zentren, während Teile des asiatisch-pazifischen Raums unabhängige Installateure zulassen und so kostenorientierte Betreiber anziehen.

Nachrüstungen sind in Südamerika und Afrika weit verbreitet, wo das Flottendurchschnittsalter über 12 Jahre beträgt und neue Biometrie-Optionen für Fahrzeuge noch zu kostspielig sind. Da Sensorpreise sinken und Installationswerkzeugkits ausgereifter werden, wird der Nachrüstmarktkanal weiterhin die gesamte adressierbare Basis der Biometrie im Automobilmarkt erweitern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 37,95 % des Umsatzes und wird mit einer CAGR von 19,98 % wachsen, dank Chinas Doppelmandat für intelligente vernetzte Fahrzeuge und strikten Datenlokalisierungsregeln, die eine On-Device-Verarbeitung erfordern. Chinesische OEMs integrieren jetzt inländische Kamera- und Fingerabdruckzulieferer, um Kontingentanforderungen zu erfüllen und grenzüberschreitende Datenübertragungen zu vermeiden. Japan erprobt gesichtsverifizierte autonome Zubringer zur Bewältigung des Fahrermangels am Flughafen Haneda, während Südkorea und Australien die hohe Smartphone-Vertrautheit nutzen, um die Verbraucherakzeptanz zu beschleunigen. Indien bleibt preissensitiv, aber Versicherungsanreize für diebstahlhemmende Biometrie in städtischen Zentren lösen Pilotprogramme aus, die eine breitere Verbreitung vorantreiben könnten.

Nordamerika und Europa konvergieren auf ISO- und FIDO-Standards, die eine grenzüberschreitende Authentifizierung für Mietwagenflotten ermöglichen. Das UNECE-Fahrerüberwachungsgesetz Europas, das ab 2026 gilt, verkürzt Programmzeiträume und integriert biometrische Funktionen in Mainstream-Modelle. Den Vereinigten Staaten fehlt eine Bundesregel; jedoch erfordern das Zustimmungsgesetz von Illinois und das Datenschutzgesetz Kaliforniens, dass Technologieanbieter regionsspezifische Datenschutzkontrollen liefern, wie z. B. Lytx' Dynamic-Adjust-Geofences. Kanada und Mexiko setzen Biometrie in Lkw-Korridoren des Handels ein, um Zoll- und Frachtprüfungen zu vereinfachen, und schaffen so regionale Dynamik für Biometrie im Automobilmarkt.

Der Nahe Osten positioniert Automobil-Biometrie als Erweiterung nationaler digitaler Identitätsprogramme. Facialerkennungs-Rollout der Vereinigten Arabischen Emirate und die IDEMIA-SAMI-Partnerschaft Saudi-Arabiens stimmen den Fahrzeugzugang mit Zivilausweis-Referenzdaten ab und fördern frühe Tests von Handvenen- und Iris-Modalitäten, die an Hochtemperaturumgebungen angepasst sind. Afrika bleibt durch hohe Hardwarekosten und Infrastrukturlücken eingeschränkt, doch Südafrika und Nigeria verfolgen Flotten-Biometrie zur Eindämmung von Diebstahl in Logistikzentren. Herausforderungen bei der Haltbarkeit in heißen Klimazonen bestehen fort, aber robuste optische Module bestehen nun erweiterte Hitzesoak-Tests und öffnen langsam die Tür für eine breitere Verbreitung.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf führenden Zulieferer etwa 45 % des Marktanteils halten, was einem Konzentrationsgrad von 6 entspricht. Etablierte Unternehmen der Fahrzeugelektronik, wie Continental, Bosch, Valeo und Gentex, verbinden Übernahmen mit der internen Siliziumentwicklung, während Biometriespezialisten wie Synaptics, Fingerprint Cards und Aware geistiges Eigentum lizenzieren, um die Einführung multimodaler Lösungen zu beschleunigen. Gentex' Kauf von BioConnect im Jahr 2025 folgt der Übernahme von EyeLock durch den Voxx-Deal und schafft eine iriszentrierte Plattform, die die Automobil-, Luft- und Raumfahrt- sowie Smart-Home-Segmente umfasst. Fingerprint Cards tauschte Iris-Code gegen Smart-Eye-Augentracking-Software und ermöglicht es jedem Partner, neue Marktsegmente zu erschließen, ohne doppelte FuE-Kosten zu verursachen.[4]Smart Eye AB, „CES-2025-Demonstration von multimodaler Biometrie,” smarteye.se

Die technologische Differenzierung verlagert sich von der reinen Sensorgenauigkeit hin zur systemweiten Cybersicherheit. Synaptics' Match-in-Sensor wird mit NIST SP 800-193 Firmware-Resilienz-Compliance ausgeliefert, wodurch sichergestellt wird, dass rohe Vorlagen den sicheren Enklave nie verlassen. Zulieferer, die ISO/IEC TS 22604:2024 und FIDO v4.0-Konformität zertifizieren können, werden von OEMs bevorzugt, die globale Markteinführungen risikoärmer gestalten möchten. Der Druck zur Datenlokalisierung veranlasst Hersteller, edge-verarbeitete Vorlagen anzubieten, insbesondere in China und dem Nahen Osten, wo grenzüberschreitende Cloud-Speicherung zu Genehmigungsengpässen führt. Start-ups wie Sentinel IoT zielen auf Nischen-Nachrüstmärkte mit Kamera-Fingerabdruck-Hybriden und Remote-Abschaltsystemen ab, verfügen jedoch nicht über globale Servicenetzwerke, um Werksaufträge zu sichern. Patentanmeldungen konzentrieren sich zunehmend auf multimodale Fusion und Anti-Spoofing-KI und signalisieren, wo sich zukünftige Wettbewerbsgräben voraussichtlich bilden werden.

Der Kostenwettbewerb bleibt intensiv, aber Plattformbündelung ermöglicht die Verteidigung von Margen. Tier-1-Zulieferer, die Fahrergesundheitsanalysen, Zahlungs-Tokenisierung und Flottentelematik in ein einziges SDK integrieren, können wiederkehrende Gebühren erheben, die den Sensorpreisverfall abfedern. Da Regulierungsbehörden Sicherheits- und Datenschutzmetriken verschärfen, orientieren sich Käufer an Zulieferern mit geprüften Algorithmen und nachgewiesenen Compliance-Fahrplänen, was ein Qualitätsfluchtmuster in der biometrischen Industrie im Automobilmarkt verstärkt.

Marktführer für Biometrie im Automobilbereich

Synaptics Incorporated

Fingerprint Cards AB

Aware, Inc.

Cerence Inc.

Continental Aktiengesellschaft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Gentex kaufte BioConnect und fusionierte es mit EyeLock-Vermögenswerten zur Bildung einer segmentübergreifenden Geschäftseinheit für Sicherheit und Zugangskontrolle.

- Oktober 2025: IDEMIA Public Security ging eine Partnerschaft mit SAMI Advanced Electronics ein, um gemeinsam biometrische Smart-Mobility-Lösungen zur Unterstützung von Saudi Vision 2030 zu entwickeln.

- April 2025: FORVIA und Smart Eye kündigten ein multimodales fahrzeuginternes Authentifizierungssystem an, das auf der Auto Shanghai 2025 vorgestellt wird.

- April 2025: Die Vereinigten Arabischen Emirate lancierten eine bundesweite digitale Identitätsinitiative, die Gesichtserkennung für den Fahrzeugzugang integriert und das Ökosystem der vernetzten Mobilität erweitert.

- März 2025: Lytx veröffentlichte Dynamic-Adjust-Geofencing, das es Flottenfahrzeugkameras ermöglicht, in Illinois automatisch zu deaktivieren, um die staatlichen Datenschutzgesetze zur Biometrie einzuhalten.

- März 2025: NEC und Japan Airlines starteten einen Pilotversuch mit gesichtsverifizierten autonomen Zubringern am Flughafen Haneda, um dem Fahrermangel zu begegnen.

Umfang des globalen Berichts über den Markt für Biometrie im Automobilbereich

Der Bericht über den Markt für Biometrie im Automobilbereich segmentiert den Markt nach Komponente (Hardware und Software), biometrischer Modalität (Fingerabdruckerkennung, Iriserkennung, Handflächenerkennung, Gesichtserkennung, Spracherkennung und weitere), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Lastkraftwagen, Busse, Reisebusse und Spezialfahrzeuge), Anwendung (Fahreridentifikation, Motor-Start/Wegfahrsperre, fahrzeuginterne Zahlungen, Fahrergesundheits- und Schläfrigkeitsüberwachung, Infotainment-Personalisierung, Flottenmanagement und Telematik), Vertriebskanal (OEM-seitig eingebaut und Nachrüstmarkt) sowie Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Argentinien, weitere], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, weitere], Asien-Pazifik [China, Japan, Indien, Südkorea, Australien, weitere] und Naher Osten und Afrika [Naher Osten – Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, weitere; Afrika – Südafrika, Nigeria, Ägypten, weitere]). Die Marktprognosen werden in Wertangaben (USD) präsentiert.

| Hardware |

| Software |

| Fingerabdruckerkennung |

| Iriserkennung |

| Handflächenerkennung |

| Gesichtserkennung |

| Spracherkennung |

| Weitere Modalitäten |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Lastkraftwagen |

| Busse und Reisebusse |

| Spezialfahrzeuge |

| Fahreridentifikation und Zugang |

| Motor-Start / Wegfahrsperre |

| Fahrzeuginterne Zahlungen |

| Fahrergesundheits- und Schläfrigkeitsüberwachung |

| Infotainment-Personalisierung |

| Flottenmanagement und Telematik |

| OEM-seitig eingebaut |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach biometrischer Modalität | Fingerabdruckerkennung | ||

| Iriserkennung | |||

| Handflächenerkennung | |||

| Gesichtserkennung | |||

| Spracherkennung | |||

| Weitere Modalitäten | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Lastkraftwagen | |||

| Busse und Reisebusse | |||

| Spezialfahrzeuge | |||

| Nach Anwendung | Fahreridentifikation und Zugang | ||

| Motor-Start / Wegfahrsperre | |||

| Fahrzeuginterne Zahlungen | |||

| Fahrergesundheits- und Schläfrigkeitsüberwachung | |||

| Infotainment-Personalisierung | |||

| Flottenmanagement und Telematik | |||

| Nach Vertriebskanal | OEM-seitig eingebaut | ||

| Nachrüstmarkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Biometrie im Automobilbereich im Jahr 2026?

Die Größe des Marktes für Biometrie im Automobilbereich beträgt im Jahr 2026 4,58 Milliarden USD mit einer prognostizierten CAGR von 17,80 % bis 2031.

Welche Komponente verzeichnet das schnellste Wachstum?

Software schreitet mit einer CAGR von 18,62 % voran, da OEMs auf Cloud-Identitätsplattformen umsteigen, die auf Abonnementbasis lizenziert werden.

Warum setzen leichte Nutzfahrzeuge Biometrie so schnell ein?

Flottenoperatoren verzeichnen etwa 32 % weniger unbefugte Fahrten und erhalten Versicherungsrabatte, wenn biometrische Fahrerverifizierung installiert ist.

Welche Rolle spielen Vorschriften beim Marktwachstum?

Die UNECE-Fahrerüberwachungsvorschrift Europas und Chinas Datenlokalisierungsmandat machen Biometrie zu einer Compliance-Anforderung und steigern die Basiennachfrage.

Wie funktionieren fahrzeuginterne biometrische Zahlungen?

Systeme wie Mercedes-Benz Pay Plus speichern tokenisierte Visa-Zugangsdaten in einem sicheren Element und geben diese erst nach Fingerabdruck- oder Gesichtsverifizierung frei.

Sind Nachrüstlösungen praktikabel?

Ja, Nachrüstmodule wachsen mit einer CAGR von 18,74 %, insbesondere in Regionen mit älteren Flotten, wo ein vollständiger Fahrzeugaustausch unwirtschaftlich ist.

Seite zuletzt aktualisiert am: