Tamanho e Participação do Mercado de Transformação de Contact Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação de Contact Center por Mordor Intelligence

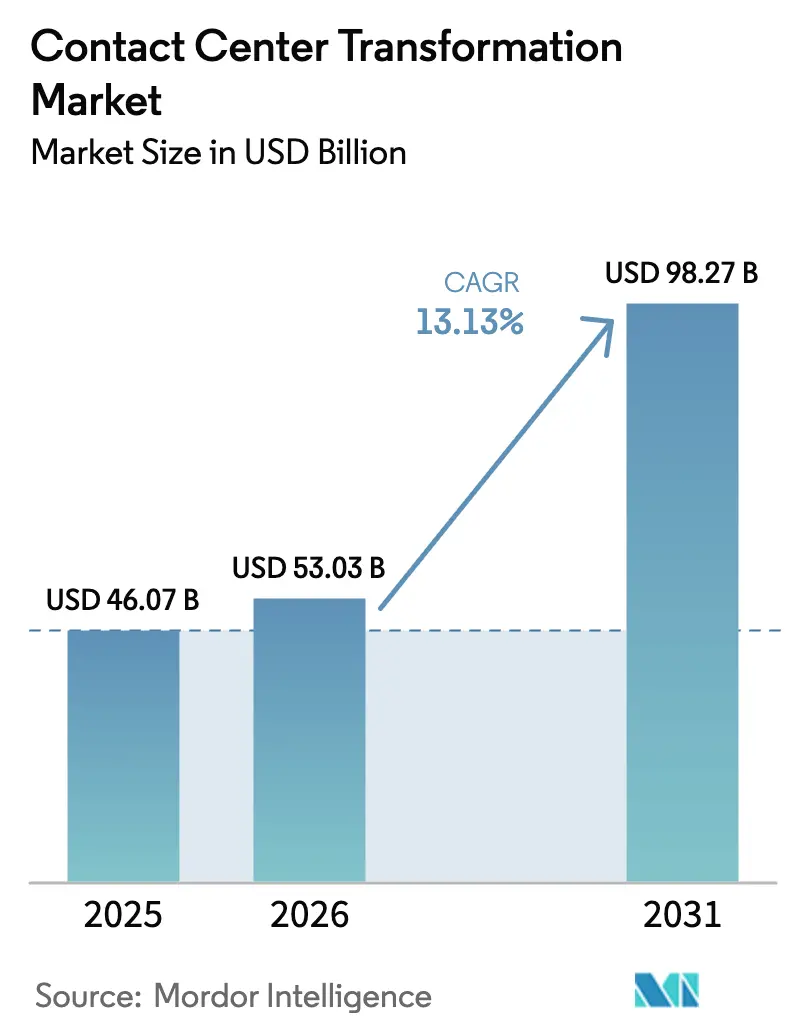

Espera-se que o tamanho do Mercado de Transformação de Contact Center cresça de USD 46,07 bilhões em 2025 para USD 53,03 bilhões em 2026 e está previsto para atingir USD 98,27 bilhões até 2031 a um CAGR de 13,13% no período de 2026 a 2031.

A análise em tempo real, a inteligência artificial e a orquestração omnicanal estão substituindo os sistemas legados de central privada de comutação telefônica, permitindo uma resolução mais rápida de problemas e insights mais ricos sobre os clientes. A demanda se intensifica à medida que as implantações em nuvem baseadas em assinatura convertem custos fixos em despesas operacionais, enquanto a automação reduz a mão de obra, que ainda representa de 60% a 70% dos gastos operacionais. Os provedores de serviços financeiros são os primeiros a adotar, pois a detecção de fraudes, a biometria de voz e o registro com qualidade de auditoria são agora requisitos básicos, e o crescimento da telessaúde posiciona a área da saúde como a próxima grande onda de adotantes. A pressão competitiva aumenta à medida que os provedores de nuvem em hiperescala agrupam computação, armazenamento e aprendizado de máquina com software de contact center, oferecendo preços unitários agressivos e rápida velocidade de lançamento de funcionalidades. Regionalmente, as regulamentações de privacidade e as regras de localização de dados estão moldando os roteiros dos fornecedores, forçando as plataformas multilocatárias a fornecer instâncias específicas por país sem comprometer a latência ou o tempo de atividade.

Principais Conclusões do Relatório

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham 27,59% da participação do mercado de transformação de contact center em 2025, enquanto a área da saúde está se expandindo a um CAGR de 13,96% até 2031.

- Por implantação, as arquiteturas locais representavam 61,58% do tamanho do mercado de transformação de contact center em 2025, mas as soluções hospedadas estão avançando a um CAGR de 13,68%.

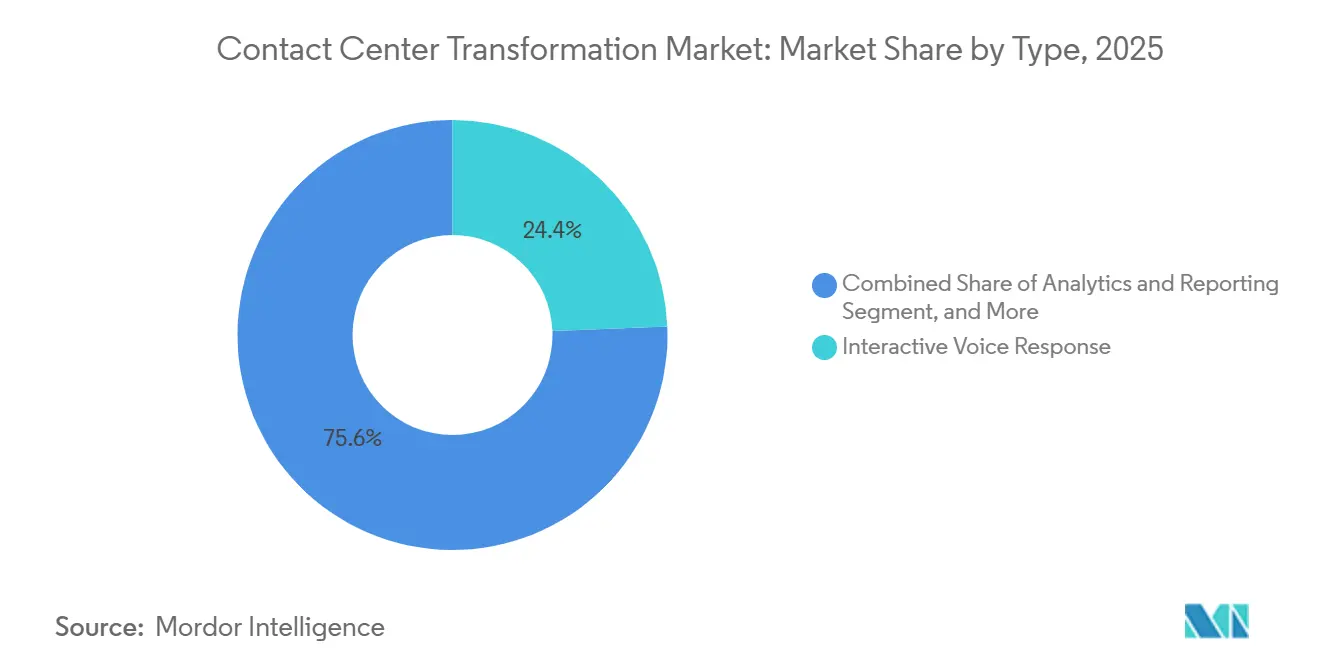

- Por tipo, a resposta de voz interativa detinha 24,37% de participação em 2025, enquanto as plataformas de análise e relatórios lideram o campo a um CAGR de 14,83% até 2031.

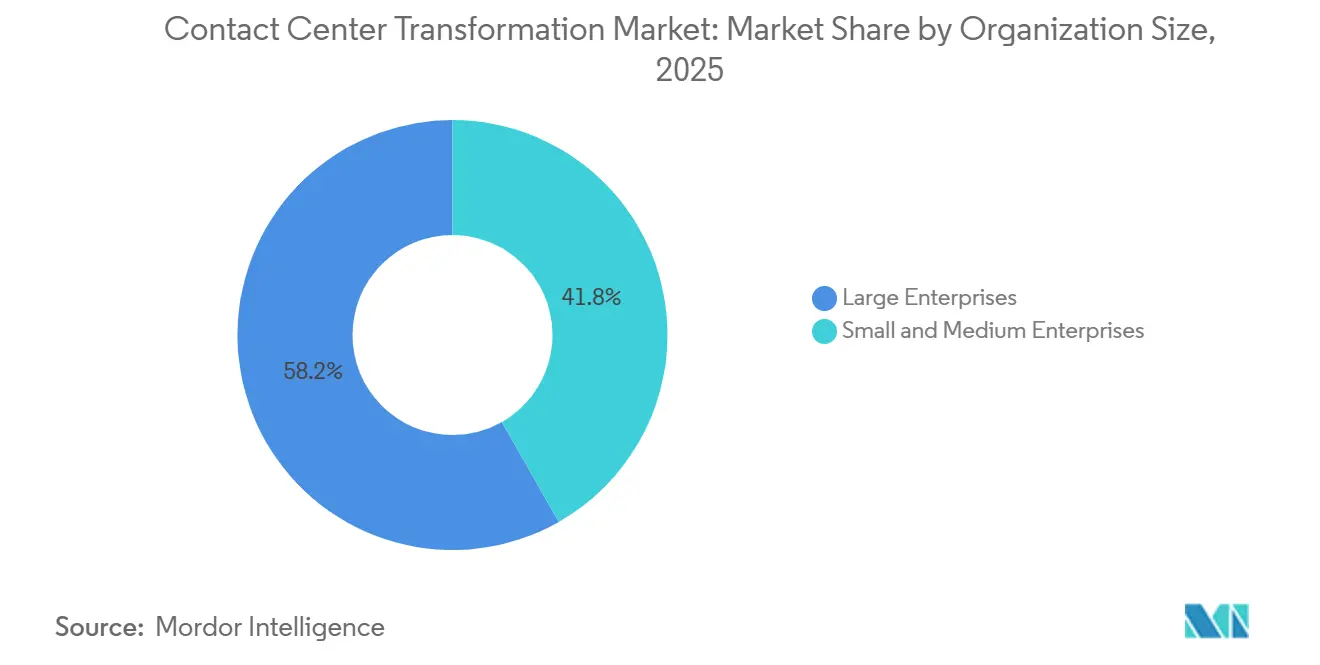

- Por tamanho da organização, as grandes empresas lideraram com 58,23% da receita global em 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 14,12% porque os preços por assinatura reduzem o custo total de propriedade em 30% a 40%.

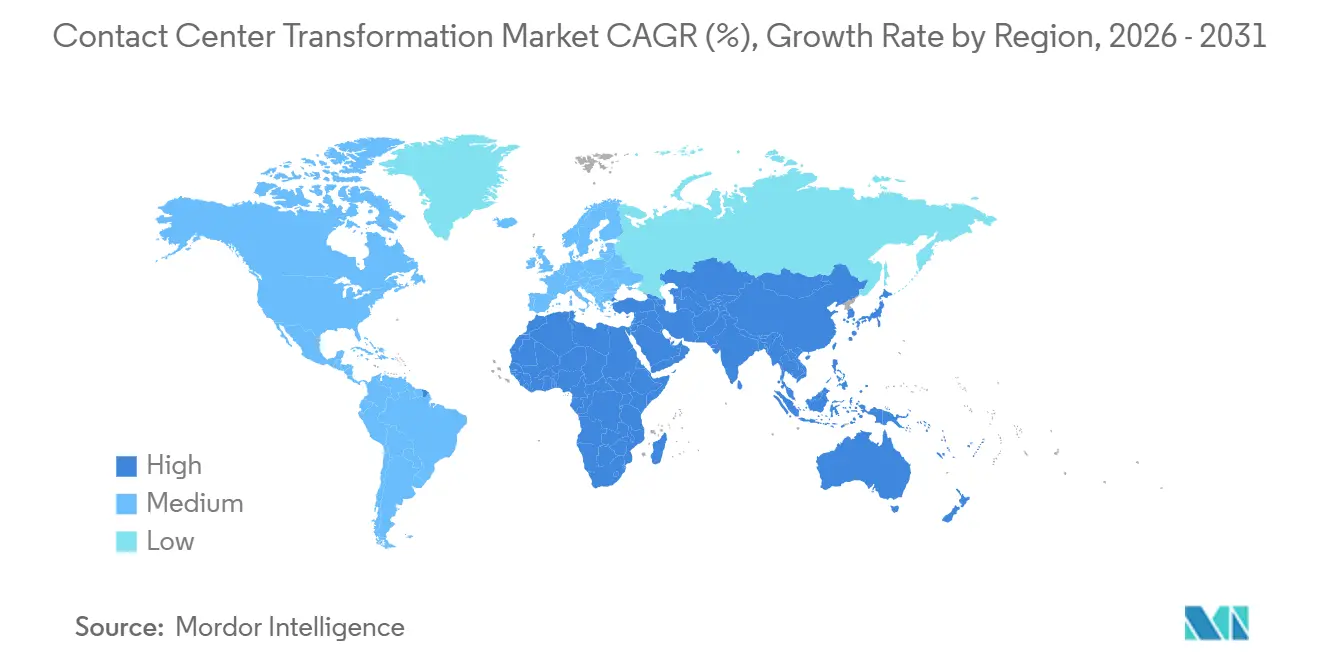

- Por geografia, a América do Norte capturou 36,49% da receita em 2025, mas a Ásia-Pacífico registra o CAGR regional mais rápido, de 14,55%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transformação de Contact Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Engajamento Omnicanal do Cliente | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Migração para Contact Centers em Nuvem Baseados em Assinatura | +2.40% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Imperativo de Redução de Custos por Meio da Automação | +2.80% | Global, particularmente forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Pressões de Conformidade em Setores Regulamentados | +1.60% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso Crescente de Análise de Fala em Tempo Real | +1.40% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Necessidades de Integração de Data Lake de Propriedade do Cliente | +1.20% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Engajamento Omnicanal do Cliente

Os clientes transitam fluidamente entre voz, e-mail, chat, redes sociais e mensagens, e esperam que o contexto os acompanhe. Três quartos das jornadas de atendimento agora envolvem mais de um ponto de contato, mas menos de um terço das empresas mantém perfis unificados, o que eleva as taxas de rotatividade e de contatos repetidos. Varejistas, plataformas de comércio eletrônico e marcas de mídia por assinatura investem, portanto, em mecanismos de roteamento independentes de canal que mapeiam o sentimento, o valor do cliente e a habilidade do agente em tempo real para reduzir o tempo médio de atendimento em um quinto. As plataformas em nuvem incorporam áreas de trabalho unificadas, para que os agentes vejam imediatamente os históricos de conversas anteriores, melhorando a resolução no primeiro contato e as pontuações de promotores líquidos. O impacto é mais pronunciado nos setores voltados ao consumidor, onde a percepção da marca depende de interações sem atritos.[1]"Relatório Anual da Amazon Web Services 2025," Amazon Web Services, aws.amazon.com

Migração para Contact Centers em Nuvem Baseados em Assinatura

Os diretores financeiros preferem modelos de despesas operacionais que eliminam os ciclos de atualização de hardware e reduzem o tempo de implantação de meses para semanas. As migrações em larga escala mostram reduções no custo total de propriedade superiores a um terço em horizontes de cinco anos, porque a manutenção, a aplicação de patches e o planejamento de capacidade são transferidos para o fornecedor. A receita recorrente anual dos principais provedores está crescendo mais de 40% em novas assinaturas em nuvem, evidenciando a elasticidade da demanda quando as barreiras de capital inicial caem. As licenças hospedadas também permitem que as empresas lancem operações em mercados emergentes ao ativar posições de agentes em horas, em vez de adquirir espaço em racks. A adoção é particularmente rápida entre as pequenas e médias empresas asiáticas que não dispõem de recursos para implantações locais, mas ainda precisam de tempo de atividade e conformidade de nível empresarial.

Imperativo de Redução de Custos por Meio da Automação

Os assistentes de voz e chatbots agora encerram aproximadamente 70% dos chamados de primeiro nível, liberando os agentes humanos para a resolução de problemas complexos. As grandes empresas relatam economias de mão de obra de até um quarto, com períodos de retorno inferiores a 18 meses quando assistentes virtuais, discadores preditivos e automação de processos robóticos lidam com tarefas repetitivas. Os algoritmos de gestão da força de trabalho preveem picos de interação e ajustam o quadro de pessoal, reduzindo o tempo ocioso em 15% a 20%. Somente a automação da documentação pós-atendimento recupera milhares de horas produtivas anualmente em centros de terceirização de processos de negócios que enfrentam inflação salarial de dois dígitos. O efeito de substituição de capital por mão de obra é mais forte na Índia, nas Filipinas e na América Latina, onde a rotatividade ultrapassa 40% e as pressões salariais comprimem as margens dos operadores.

Pressões de Conformidade em Setores Regulamentados

As instituições financeiras devem criptografar os dados de pagamento de ponta a ponta, os sistemas de saúde devem registrar cada acesso a informações de saúde protegidas, e os bancos europeus devem implantar biometria de voz que autentique os chamadores em segundos. Esses mandatos exigem gravação moderna de chamadas, trilhas de auditoria e redação orientada por inteligência artificial que os equipamentos legados de central privada de comutação telefônica não conseguem fornecer. Os fornecedores capazes de obter certificação conforme o Padrão de Segurança de Dados da Indústria de Cartões de Pagamento, a Lei de Portabilidade e Responsabilidade de Seguros de Saúde e as leis regionais de residência de dados garantem valores de contrato premium, às vezes 50% superiores aos de segmentos não regulamentados. A divergência de estatutos significa que as organizações globais agora arquitetam instâncias de nuvem específicas por região, uma complexidade que favorece plataformas com mecanismos de política granulares e presença elástica em múltiplas regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de Integração com Central Privada de Comutação Telefônica Legada | -1.80% | Global, particularmente agudo na Europa e em empresas maduras da América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade de Dados e Soberania | -1.50% | Europa, China, Índia, com repercussão em implantações multinacionais | Longo prazo (≥ 4 anos) |

| Lacunas de Habilidades dos Agentes para Fluxos de Trabalho Aumentados por Inteligência Artificial | -0.90% | Global, mais pronunciado nos centros de terceirização de processos de negócios da Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Retorno sobre Investimento Incerto para Contact Centers Implantados na Borda | -0.70% | América do Norte e Europa, adoção limitada em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Integração com Central Privada de Comutação Telefônica Legada

As empresas frequentemente operam infraestruturas de comutação com 10 anos de idade, conectadas de forma personalizada a sistemas de faturamento, gestão de pedidos e gestão de relacionamento com o cliente. Fluxos de chamadas não documentados, scripts de resposta de voz interativa desenvolvidos internamente e hardware de fornecedores mistos estendem as migrações em até 18 meses, elevando as despesas de consultoria além dos gastos anuais de operação para empresas de médio porte. Os contratos de serviços profissionais têm média de vários milhões de dólares norte-americanos, e os excessos de custo são comuns quando lacunas de conversão de dados ou de conformidade surgem tardiamente no projeto. As organizações europeias enfrentam obstáculos adicionais porque os parques de múltiplos fornecedores complicam a retenção de gravações de chamadas por períodos legais, estendendo os cronogramas e prejudicando os casos de negócios internos.

Preocupações com Privacidade de Dados e Soberania

O Regulamento Geral de Proteção de Dados da União Europeia aplicou EUR 1,6 bilhão em multas durante 2024, gerando ansiedade em nível de conselho sobre fluxos de dados transfronteiriços. A Lei de Cibersegurança da China bloqueia transferências para o exterior, a menos que os operadores obtenham aprovação governamental, e a Índia está debatendo a localização que elevaria os custos de infraestrutura em um quarto. As multinacionais devem, portanto, implantar presença em nuvem específica por país, fragmentando os grupos globais de agentes, reduzindo as eficiências de escala e inflacionando as auditorias de conformidade. O consequente arrasto operacional desacelera as taxas de conversão para a nuvem para empresas avessas ao risco que não conseguem conciliar as metas de redução de custos com as regras jurisdicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas de Análise Superam a Resposta de Voz Interativa Legada

As ferramentas de análise e relatórios, expandindo-se a um CAGR de 14,83%, estão eclipsando a participação de 24,37% da resposta de voz interativa legada em 2025, à medida que os executivos exigem rastreamento de sentimento e alertas preditivos de rotatividade baseados em processamento de linguagem natural. Esta fatia do tamanho do mercado de transformação de contact center é impulsionada por taxas de adesão que agora excedem três quartos das novas vendas líquidas de plataformas, refletindo o reconhecimento de que as interações de voz e texto são ativos estratégicos de dados. Os módulos de roteamento inteligente de chamadas e de otimização da força de trabalho seguem a mesma tendência, aproveitando o aprendizado de máquina para combinar clientes com agentes com base em habilidade, idioma e valor ao longo da vida, reduzindo o tempo médio de atendimento em até 20%.

Os discadores, os conectores de integração de telefonia por computador e os serviços mantêm crescimento estável, porém mais lento, limitados pelo aperto das regras sobre chamadas não solicitadas e pela incorporação nativa de middleware pelas plataformas em nuvem. No entanto, a receita de serviços permanece importante porque as empresas terceirizam migrações complexas e otimização contínua. A mudança em direção à análise sinaliza que a vantagem competitiva agora reside em converter gravações de chamadas e registros de chat em insights acionáveis, em vez de simplesmente lidar com o volume.

Por Implantação: Soluções Hospedadas Avançam Apesar da Dominância Local

Os sistemas locais detinham 61,58% da participação do mercado de transformação de contact center em 2025, mas as implantações hospedadas estão avançando a um CAGR de 13,68% à medida que as organizações buscam capacidade elástica, atualizações automáticas e preços por assinatura que convertem despesas de capital em despesas operacionais. As instituições financeiras e os hospitais preferem cada vez mais configurações híbridas, mantendo os módulos de autenticação ou pagamento internamente enquanto colocam as áreas de trabalho dos agentes, a gestão da força de trabalho e a análise na nuvem do fornecedor. Os provedores de hiperescala intensificam a mudança ao oferecer software de contact center agrupado com computação e armazenamento a descontos que os fornecedores legados têm dificuldade em igualar.

As implantações hospedadas também aceleram a expansão geográfica, permitindo que as empresas ativem milhares de posições em continentes em semanas, em vez de adquirir espaço em centros de dados locais. Os casos de uso sensíveis à latência, como despacho de emergência ou pregões, e as jurisdições com internet instável ainda favorecem os nós locais ou de borda. Consequentemente, o mix de implantação provavelmente se estabilizará em uma forma de barra, com adotantes em fase inicial e de médio porte optando por padrão pela nuvem, enquanto as cargas de trabalho especializadas se mantêm em hardware dedicado.

Por Tamanho da Organização: Pequenas e Médias Empresas Adotam Estratégias Baseadas em Nuvem

As grandes empresas capturaram 58,23% da receita de 2025, aproveitando a escala para descontos por volume e parques híbridos integrados que abrangem nuvens locais, privadas e públicas. Elas têm em média milhares de posições de agentes em múltiplos países e exigem segurança personalizada, suporte a idiomas e APIs abertas, prolongando os ciclos de vendas, mas gerando altos valores de contrato.

As pequenas e médias empresas, no entanto, são as que crescem mais rapidamente, registrando um CAGR de 14,12% até 2031, à medida que os níveis de assinatura reduzem os custos de entrada. As plataformas baseadas em nuvem fornecem modelos pré-configurados que são ativados em oito semanas, permitindo que startups e empresas de médio porte lancem serviços de alta qualidade com equipe mínima de TI. Essa dinâmica é visível em toda a Ásia-Pacífico, onde empresas de comércio eletrônico e fintechs nativas digitais escalam de zero a centenas de agentes sem tocar em um centro de dados. A sensibilidade ao preço continua sendo uma restrição, portanto os fornecedores dependem de faturamento baseado em uso e integração automatizada para evitar a rotatividade.

Por Setor do Usuário Final: Adoção na Área da Saúde Acelera no Pós-Pandemia

Os serviços bancários, financeiros e de seguros detinham 27,59% de participação em 2025, sustentados por mandatos regulatórios para gravação segura de chamadas, detecção de fraudes e autenticação de voz. Os valores de contrato aqui continuam a superar os tamanhos médios de negócios porque os complementos de conformidade, as zonas de redundância e a criptografia são obrigatórios.

A área da saúde, expandindo-se a um CAGR de 13,96%, está convertendo os contact centers em centros de telessaúde e engajamento do paciente que integram prontuários eletrônicos de saúde, agendamento de consultas e mensagens seguras. Os hospitais relatam economias de custos administrativos superiores a 30% quando agentes e clínicos compartilham áreas de trabalho unificadas, e as trilhas de auditoria completas garantem a conformidade com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde. As empresas de mídia, varejo e telecomunicações seguem, enfatizando a orquestração omnicanal que vincula faturamento, gestão de assinaturas e experiências na loja aos fluxos de trabalho do contact center. O governo e as concessionárias adotam mais lentamente, mas fornecem contratos plurianuais assim que as plataformas passam pelas revisões de aquisição e cibersegurança.

Análise Geográfica

A Ásia-Pacífico apresenta a trajetória de crescimento mais rápida, com um CAGR de 14,55%, porque o ecossistema de terceirização de processos de negócios da Índia emprega 1,4 milhão de agentes e as empresas domésticas agora migram para plataformas em nuvem para permanecerem competitivas. Os mandatos de residência de dados da China impulsionam a construção de infraestrutura local, beneficiando os fornecedores locais enquanto elevam os custos de entrada para as multinacionais que devem investir em zonas locais para cumprir as normas. O boom do comércio eletrônico no Sudeste Asiático impulsiona a demanda por serviços 24 horas, e as pequenas e médias empresas domésticas gravitam em direção a modelos de pagamento por uso que minimizam os custos iniciais.

A América do Norte permanece o maior contribuinte regional, com 36,49% de participação na receita em 2025, impulsionada pela adoção antecipada da nuvem, casos de uso sofisticados de análise e um ecossistema maduro de integradores de sistemas e fornecedores. Os acordos sucessores ao Escudo de Privacidade facilitam os fluxos de dados transfronteiriços, permitindo operações consolidadas que exploram a arbitragem de mão de obra. As empresas dos Estados Unidos lideram a adoção de análise de sentimento orientada por inteligência artificial e automação da força de trabalho para conter as crescentes pressões salariais e elevar as métricas de experiência do cliente.[2]"Relatório do Setor de Terceirização de Processos de Negócios da Índia 2025," NASSCOM, nasscom.in

A Europa segue, impulsionada pela demanda de serviços financeiros, varejo e agências governamentais. A rigorosa aplicação do Regulamento Geral de Proteção de Dados estende os ciclos de aquisição e adiciona custos de serviços profissionais, mas ao mesmo tempo acelera a atualização das plataformas, pois os sistemas mais antigos não conseguem satisfazer os mandatos de registro de consentimento ou de exclusão de dados. Os centros de terceirização do sul da Europa em Portugal e na Grécia atraem investimento estrangeiro porque os grupos de talentos multilíngues reduzem o custo por posição enquanto permanecem dentro do perímetro regulatório.

A América do Sul registra expansão moderada, com o Brasil respondendo por três quintos das implantações regionais. A volatilidade cambial e a incerteza política moderam as despesas de capital de longo prazo, portanto as empresas preferem contratos de assinatura em nuvem que podem ser reduzidos se as condições econômicas se deteriorarem. O Oriente Médio e a África permanecem incipientes, embora a Arábia Saudita e os Emirados Árabes Unidos invistam pesadamente sob programas de diversificação econômica, financiando projetos governamentais e de telecomunicações que exigem suporte ao idioma árabe e hospedagem em território nacional. A África do Sul lidera a adoção africana, mas a conectividade deficiente nas zonas rurais sustenta a demanda por implantações locais que toleram largura de banda intermitente.

Cenário Competitivo

Os 10 principais fornecedores controlam aproximadamente 55% da receita global, tornando o mercado de transformação de contact center moderadamente concentrado. Genesys, NICE e Avaya aproveitam bases de clientes de décadas, integrações extensas e certificações de conformidade para defender sua participação. Os concorrentes nativos da nuvem, Five9, Talkdesk e RingCentral, se diferenciam por meio de preços baseados em consumo, lançamentos rápidos de funcionalidades e módulos de inteligência artificial que reduzem o tempo para obtenção de valor. Amazon Web Services e Microsoft Azure perturbam as margens ao agrupar software de contact center com acordos mais amplos de consumo de nuvem, oferecendo descontos de 30% a 40% para cargas de trabalho consolidadas.

A especialização vertical está emergindo como uma nova fronteira. Os fornecedores que incorporam conectores de prontuários eletrônicos de saúde, biometria de voz certificada para o setor bancário ou pacotes de idiomas otimizados para dialetos regionais ganham tração em nichos regulamentados ou mal atendidos. Os players menores se concentram em análise em tempo real, otimização da força de trabalho ou inteligência artificial conversacional, frequentemente celebrando parcerias de transferência de tecnologia ou se posicionando para aquisição. Os titulares reforçam seus portfólios por meio de registros de propriedade intelectual, como os algoritmos de roteamento preditivo da Cisco que consideram quase 50 variáveis por interação, sinalizando uma corrida armamentista em ciência de dados aplicada em vez de telefonia básica.

Espera-se que a intensidade competitiva aumente até 2031, à medida que a inteligência artificial comoditiza as funcionalidades básicas. A diferenciação dependerá da profundidade regulatória, da amplitude do ecossistema e do custo total de propriedade, em vez da capacidade de atendimento de chamadas isoladamente. Os fornecedores que equilibrarem presença global com conformidade localizada, preços transparentes e aceleradores verticais superarão os concorrentes que dependem exclusivamente de contratos de manutenção legados.[3]"Registro de Patente do Cisco Webex Contact Center," Escritório de Patentes e Marcas Registradas dos Estados Unidos, uspto.gov

Líderes do Setor de Transformação de Contact Center

RingCentral Inc.

NICE Systems Inc.

8x8 Inc.

Genesys Telecommunications Laboratories Inc.

Five9 Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Genesys comprometeu USD 500 milhões para expandir centros de dados em nuvem em Singapura, Mumbai e Sydney para satisfazer as leis de localização de dados e reduzir a latência.

- Novembro de 2025: A NICE adquiriu um fornecedor de gestão da força de trabalho por USD 1,2 bilhão, integrando agendamento por inteligência artificial e análise de desempenho em seu conjunto CXone.

- Outubro de 2025: A Amazon Web Services introduziu o Amazon Connect Forecasting, oferecendo previsões de volume e quadro de pessoal com 95% de precisão sem custo adicional.

Escopo do Relatório Global do Mercado de Transformação de Contact Center

O estudo analisa a demanda e a adoção de soluções de software e serviços de contact center nos principais segmentos verticais do setor. O estudo fornece uma avaliação detalhada da transformação dos contact centers na última década, de entidades de canal único (chamadas) para centros baseados em omnicanal com capacidades avançadas, impulsionados principalmente pela crescente adoção de soluções baseadas em nuvem e pelos avanços tecnológicos. O impacto da COVID-19 no setor geral de contact centers e seu efeito nos vários tipos de implantação são analisados de forma abrangente no estudo. A segmentação por implantação considera os subsegmentos local e hospedado, onde o hospedado também contempla as implantações baseadas em nuvem.

O mercado de transformação de contact center é segmentado por tipo (roteamento inteligente de chamadas, otimização de desempenho da força de trabalho, discadores, resposta de voz interativa, integração de telefonia por computador, análise e relatórios, serviços (consultoria e serviços gerenciados)), por implantação (local, hospedado), tamanho da organização (pequenas e médias empresas, grandes empresas), por setor do usuário final (serviços bancários, financeiros e de seguros, TI e telecomunicações, mídia e entretenimento, varejo e consumo, saúde) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

O Relatório do Mercado de Transformação de Contact Center é Segmentado por Tipo (Roteamento Inteligente de Chamadas, Otimização de Desempenho da Força de Trabalho, Discadores, Resposta de Voz Interativa, Integração de Telefonia por Computador, Análise e Relatórios, Serviços), Implantação (Local, Hospedado), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (BFSI, TI e Telecomunicações, Mídia e Entretenimento, Varejo e Consumo, Saúde, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África, Oceania). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteamento Inteligente de Chamadas |

| Otimização de Desempenho da Força de Trabalho |

| Discadores |

| Resposta de Voz Interativa |

| Integração de Telefonia por Computador |

| Análise e Relatórios |

| Consultoria e Serviços Gerenciados |

| Local |

| Hospedado |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Varejo e Consumo |

| Saúde |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Roteamento Inteligente de Chamadas | |

| Otimização de Desempenho da Força de Trabalho | ||

| Discadores | ||

| Resposta de Voz Interativa | ||

| Integração de Telefonia por Computador | ||

| Análise e Relatórios | ||

| Consultoria e Serviços Gerenciados | ||

| Por Implantação | Local | |

| Hospedado | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| TI e Telecomunicações | ||

| Mídia e Entretenimento | ||

| Varejo e Consumo | ||

| Saúde | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transformação de contact center em 2026?

O tamanho do mercado é de USD 53,03 bilhões em 2026, com uma alta projetada para USD 98,27 bilhões até 2031.

Qual é o CAGR esperado até 2031?

O CAGR previsto é de 13,13%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 14,55%, impulsionado pela expansão da terceirização de processos de negócios e pelos mandatos de localização de dados.

Qual modelo de implantação está ganhando terreno?

As soluções em nuvem hospedadas estão avançando a um CAGR de 13,68%, à medida que as empresas preferem preços por assinatura e implantação rápida.

Por que a área da saúde é um segmento vertical de alto crescimento?

A expansão da telessaúde e os rigorosos requisitos de segurança de dados impulsionam a área da saúde a um CAGR de 13,96%, integrando prontuários eletrônicos de saúde aos fluxos de trabalho do contact center.

O que impulsiona a seleção de plataformas entre as grandes empresas?

A profundidade de conformidade, a presença global de centros de dados e a análise incorporada influenciam fortemente a escolha do fornecedor para implantações em múltiplos países.

Página atualizada pela última vez em: