Größe und Marktanteil des US-amerikanischen Kfz-Kreditmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

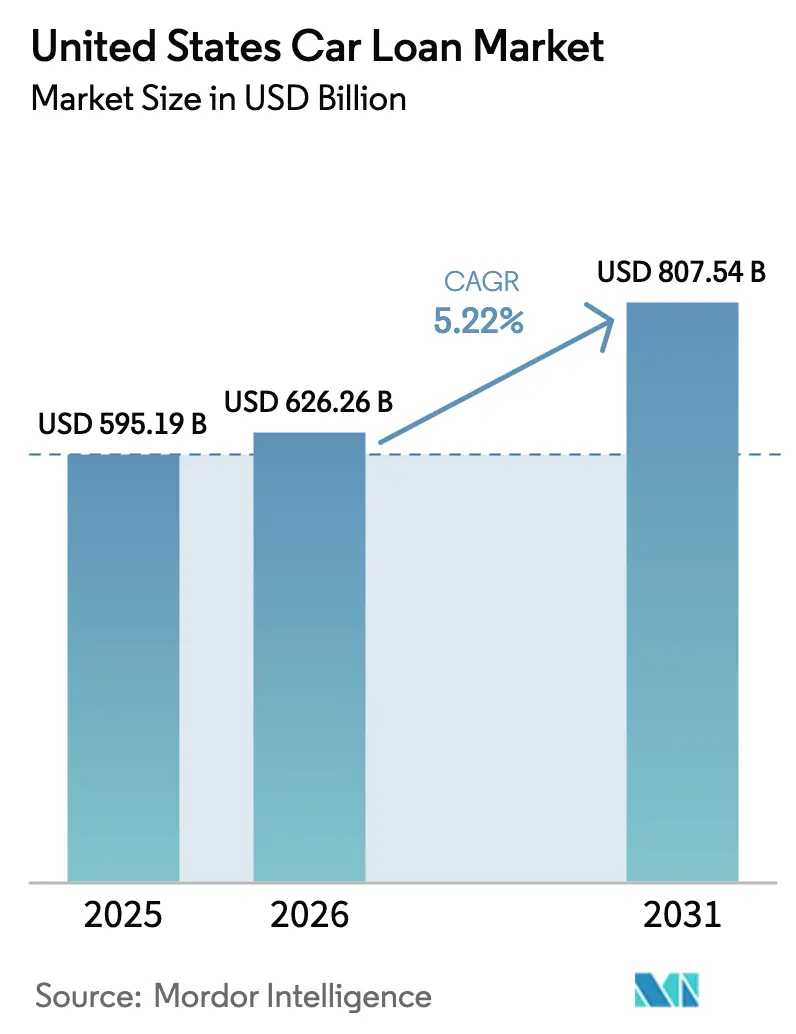

| Marktgröße im Basisjahr (2025) | 595.19 Milliarden US-Dollar |

| Marktgröße (2026) | 626.26 Milliarden US-Dollar |

| Marktgröße (2031) | 807.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

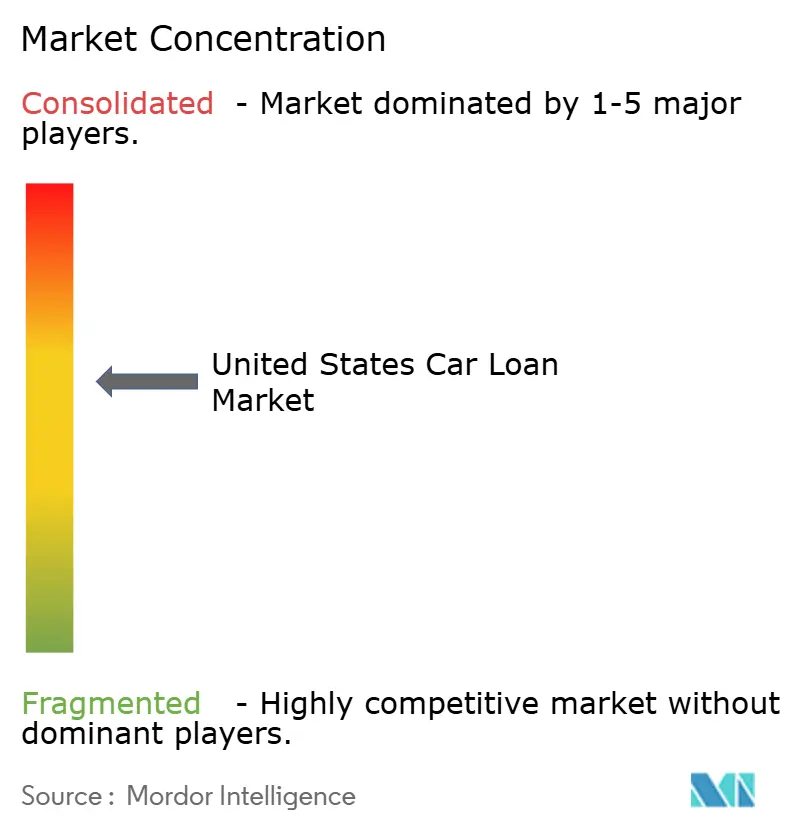

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kfz-Kreditmarktes durch Mordor Intelligence

Die Größe des US-amerikanischen Kfz-Kreditmarktes wird im Jahr 2026 auf USD 626,26 Milliarden geschätzt, ausgehend von einem Wert von USD 595,19 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 807,54 Milliarden zeigen, und einem Wachstum mit einer CAGR von 5,22 % über den Zeitraum 2026–2031. Die anhaltende Nachfrage nach Personenkraftwagen, die rasche Verlagerung hin zur digitalen Kreditvergabe und der Ausbau herstellereigener Finanzierungsprogramme tragen zu diesem Wachstum bei. KI-gestützte Kreditwürdigkeitsprüfung erhöht die Genehmigungsquoten für unterversorgte Kreditnehmer und senkt die Bearbeitungskosten, während staatliche und bundesstaatliche Anreize für Elektrofahrzeuge (EVs) das Ausfallrisiko senken und neue Produktnischen erschließen. Die Konsolidierung beschleunigt sich bei Banken und Fintechs, da Größe und Datentiefe zu entscheidenden Wettbewerbsvorteilen werden. Auf der RisikoSeite zwingen hartnäckig hohe Leitzinsen, steigende Zahlungsausfälle bei ultralangen Krediten und verschärfte Kapitalvorschriften die Kreditgeber dazu, die Preisgestaltung zu verfeinern, Kreditlaufzeiten zu verkürzen und das Forderungsmanagement zu stärken.

Wichtigste Erkenntnisse des Berichts

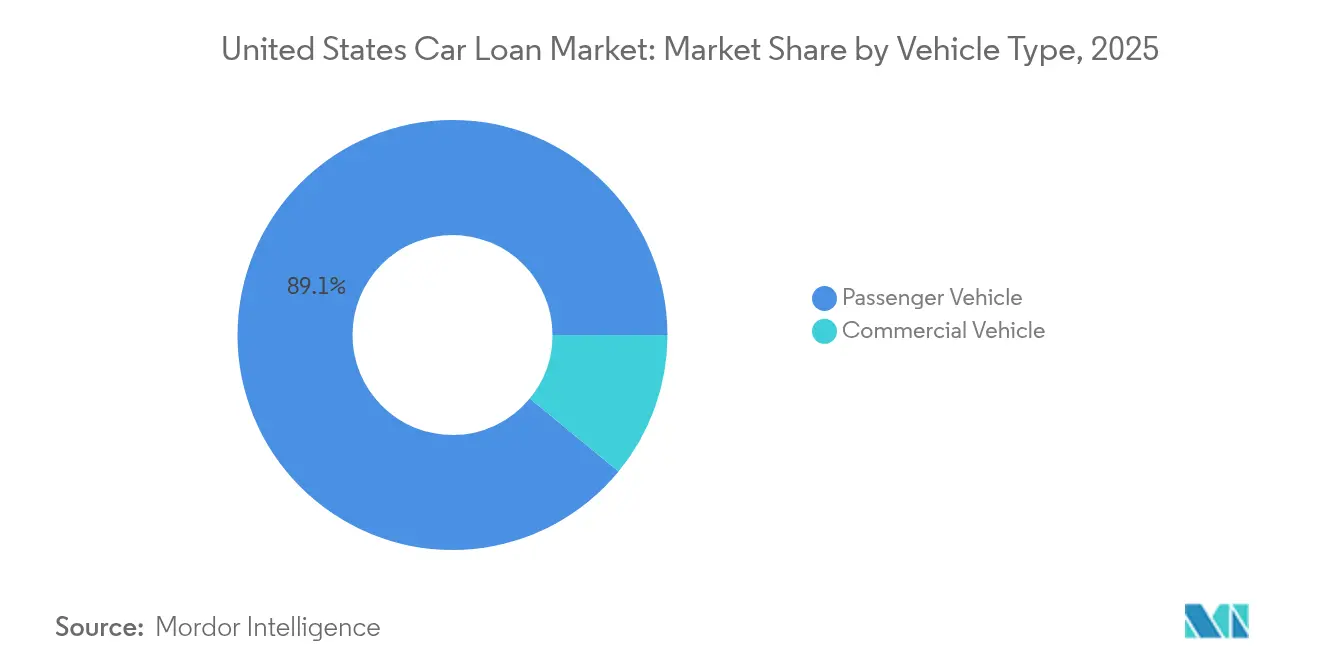

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Anteil von 89,05 % am US-amerikanischen Kfz-Kreditmarkt und werden bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen.

- Nach Eigentümerschaft entfielen im Jahr 2025 62,35 % des Marktanteils des US-amerikanischen Kfz-Kreditmarktes auf Gebrauchtfahrzeuge, mit einer prognostizierten CAGR von 6,45 % bis 2031.

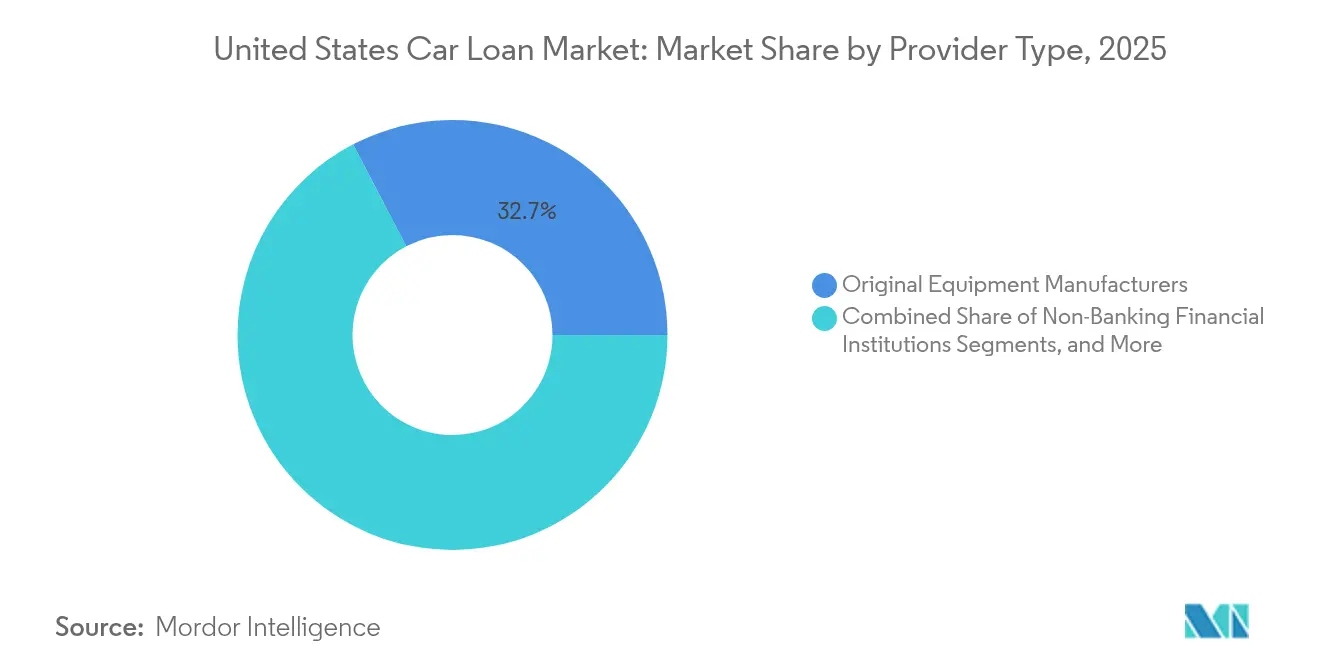

- Nach Anbietertyp hielten Erstausrüster im Jahr 2025 einen Anteil von 32,65 % am US-amerikanischen Kfz-Kreditmarkt; Fintech-Kreditgeber verzeichneten die höchste CAGR von 12,28 % über den Zeitraum 2026–2031.

- Nach Laufzeit machten Kredite mit einer Laufzeit von mehr als 5 Jahren im Jahr 2025 52,70 % der Marktgröße des US-amerikanischen Kfz-Kreditmarktes aus; Kredite mit einer Laufzeit von weniger als 3 Jahren wachsen mit einer CAGR von 6,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kfz-Kreditmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme der Durchdringung durch herstellereigene Finanzierungsgesellschaften nach der Lagerbestandserholung | +0.8% | National, konzentriert in Hochburgen der Erstausrüster | Mittelfristig (2–4 Jahre) |

| Wachsende EV-Finanzierungsanreize und Steuergutschriften für grüne Kredite | +0.6% | National, anfängliche Gewinne in Kalifornien, Texas, Florida | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Kreditvergabe und KI-gestützte Kreditwürdigkeitsprüfung | +0.9% | National, angeführt von Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Kreditgenossenschaften hin zur indirekten Kfz-Kreditvergabe | +0.4% | Regional, am stärksten im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Volatilität der Gebrauchtwagenpreise weitet Refinanzierungsvolumen aus | +0.7% | National, verstärkt in kostenintensiven Küstenmärkten | Kurzfristig (≤ 2 Jahre) |

| Erstausrüster-Abonnements und Rückkaufgarantien zur Senkung des Restwertrisikos | +0.5% | National, Pilotprogramme in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Durchdringung durch herstellereigene Finanzierungsgesellschaften nach der Lagerbestandserholung

Die herstellereigenen Finanzierungsgesellschaften gewannen wieder an Schwung, als sich die Händlerlagerbestände normalisierten, was es ihnen ermöglichte, Aktions-APRs anzubieten, die ihren Anteil an der Neufahrzeugfinanzierung auf 58 % im dritten Quartal 2024 steigerten. Ford Credit wird im Jahr 2025 eine datengestützte Erkenntnisplattform einsetzen, um Preisgestaltung und Kundenbindung zu schärfen. Die Entscheidung von General Motors, die Verfolgung einer Banklizenz zu pausieren, ermöglicht es GM Financial, Kapital auf zinsgeförderte Programme zu konzentrieren und so seinen Vorsprung zu halten. Der Wettbewerbsdruck zwingt Banken und Kreditgenossenschaften dazu, sich durch schnellere Genehmigungszyklen zu differenzieren, anstatt durch niedrigere Zinsen. Mit steigenden Erstausrüster-Lagerbeständen können herstellereigene Finanzierungsgesellschaften Anreize selektiv zurückfahren, die Margen schützen und gleichzeitig die Volumenführerschaft behalten.

Wachsende EV-Finanzierungsanreize und Steuergutschriften für grüne Kredite

Bundessteuergutschriften, die im Rahmen des Inflation Reduction Act verlängert wurden, und gestaffelte staatliche Rückerstattungen senken die effektiven Kreditkosten für qualifizierte EV-Käufer[1]US-Energieministerium, „Alternatives Kraftstoffdatenzentrum”, energy.gov. EV-Kreditnehmer weisen eine um 29 % niedrigere Ausfallwahrscheinlichkeit auf und genießen Zinssätze, die 2,2 Prozentpunkte unter denen von Verbrennungsfahrzeug-Pendants liegen. Kreditgeber entwickeln jetzt maßgeschneiderte Produkte, die Batterie-Garantiebedingungen und die Dichte des Ladenetzes berücksichtigen. Dennoch fielen die Preise für Gebraucht-EVs im Jahr 2024 um 31,8 %, was zu strengeren Beleihungsauslauf-Obergrenzen führte. Ausgefeilte Risikomodelle, die Kilometerstand, Batteriezustand und regionale Wiederverkaufsdaten verknüpfen, werden zu Voraussetzungen, um dieses Segment bundesweit skalieren zu können.

Digitalisierung der Kreditvergabe und KI-gestützte Kreditwürdigkeitsprüfung

Digitale Kreditvergaben stiegen im Jahresvergleich um 29 %, ein Rekordhoch, da Verbraucher durchgängige Online-Abläufe annahmen. KI-basierte Preisfindungssysteme können die Rentabilität der Kreditgeber durch granulare Risikosegmentierung um 34 % steigern und gleichzeitig den Zugang für Kreditnehmer im Grenzbereich zur Prime-Kategorie erweitern. CarGurus und Chase bieten jetzt vorqualifizierte Zinssätze für 9.000 Autohändler an und spiegeln damit die Präferenzen der Käufer wider, die Finanzierungen bequem von zu Hause sichern möchten. Die Übernahme von Numerated durch Moody's unterstreicht, wie etablierte Marktteilnehmer Automatisierung einbetten, um Marktanteile zu halten. Da die digitale Nutzung seit 2020 um 165 % gestiegen ist, riskieren Kreditgeber ohne Echtzeit-Entscheidungstools eine rasche Disintermediation.

Verlagerung von Kreditgenossenschaften hin zur indirekten Kfz-Kreditvergabe

Kreditgenossenschaften verlagern sich hin zu händlervermittelten Verträgen, um einen Rückgang der direkten Kreditvergabe auszugleichen, obwohl die Nationale Kreditgenossenschaftsverwaltung (National Credit Union Administration) verstärkte Sorgfaltspflichtstandards betont. Das Credit Flex Auto-Programm von OneAZ, unterstützt von Open Lending, zeigt, wie Partnerschaften eine Reichweite im Nahe-Prime-Segment ermöglichen und gleichzeitig die genossenschaftlichen Preisvorteile erhalten. Regionale Kreditgenossenschaften profitieren von starken Mitgliederbasen im Mittleren Westen und Südosten, sehen sich jedoch mit Hürden bei Technologieinvestitionen konfrontiert. Fortschrittliche Kreditgenossenschaften nutzen indirekte Kanäle, um relevant zu bleiben, doch die Komplexität der Compliance könnte die Leistungslücke gegenüber größeren Wettbewerbern vergrößern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hartnäckiges Leitzinsumfeld, das APRs erhöht | -1.2% | National, verstärkt in zinssensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Zahlungsausfälle bei langfristigen Krediten | -0.8% | National, konzentriert im Subprime-Segment | Mittelfristig (2–4 Jahre) |

| Höhere Kapitaladäquanzkosten im Rahmen des Basel-III-Abschlusses | -0.6% | National, Banken mit mehr als USD 100 Milliarden Vermögenswerten | Mittelfristig (2–4 Jahre) |

| Unsicherheit über EV-Restwerte, die Beleihungsauslauf-Obergrenzen unter Druck setzt | -0.4% | National, akut in EV-konzentrierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hartnäckiges Leitzinsumfeld, das APRs erhöht

Das Politikband der Federal Reserve von 4,25 %–4,50 % hält die durchschnittlichen monatlichen Raten für Neuwagen bei USD 749 und belastet die Käuferbudgets. Die prognostizierte Lockerung auf einen Kfz-APR von 7 % bis Jahresende bietet marginale Erleichterung. Subprime-Verbraucher tragen die Hauptlast, da Kreditgeber ihre Kreditboxen verengen und viele in Richtung Kauf-hier-zahle-hier-Händler drängen. Händler sehen schrumpfende Aktionszinskontingente von herstellereigenen Finanzierungsgesellschaften, insbesondere bei Einstiegsmodellen. Das anhaltende Zinsniveau drückt die Händler-Reserve-Spannen und veranlasst Banken, Super-Prime-Kreditnehmer zu umwerben, was den Wettbewerb am oberen Ende intensiviert und riskantere Segmente marginalisiert.

Steigende Zahlungsausfälle bei langfristigen Krediten

Subprime-Zahlungsausfälle mit 60-tägigem Verzug erreichten im Januar 2025 6,56 %, das Fünffache des Prime-Niveaus. Zahlungsaufschübe werden nun fast 4 % der Subprime-Konten gewährt, verglichen mit 0,8 % bei Prime-Kreditnehmern, doch diese vertiefen oft das negative Eigenkapital. Über 10 % der Kreditnehmer trugen bei Neufahrzeugen ein durchschnittliches negatives Eigenkapital von USD 5.073 ein, was den Schweregrad des Ausfalls verstärkt[2]Büro für finanziellen Verbraucherschutz (Consumer Financial Protection Bureau), „Datenpunkt: Eigenkapital bei Fahrzeuginzahlungnahme”, consumerfinance.gov. Studien der Federal Reserve verknüpfen höhere Zahlungen direkt mit der Ausfallwahrscheinlichkeit und beleuchten strukturelle Schwächen bei ultralangen Krediten. Eine strengere Kreditvergabe für 84-Monats-Laufzeiten breitet sich aus, da Kreditgeber der Qualität der Vermögenswerte Vorrang vor dem Volumen geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagenfinanzierung behält Skalierungsvorteil

Personenkraftwagen erfassten im Jahr 2025 einen Anteil von 89,05 % am US-amerikanischen Kfz-Kreditmarkt, wobei das Segment voraussichtlich über den Prognosezeitraum mit einer CAGR von 5,69 % wachsen wird. Der US-amerikanische Kfz-Kreditmarkt profitiert von standardisierten Sicherheiten, großen Händlernetzwerken und breiter Kreditgeberbeteiligung, die Spannen komprimieren und das Volumen stützen. Vernetzungsfahrzeugdaten liefern neue Kreditvergabesignale und helfen herstellereigenen Finanzierungsgesellschaften, Angebote für Treue- und Wartungspakete zu maßschneidern. Die Nutzfahrzeugfinanzierung bedient zyklische Branchen wie Logistik und Bau und erfordert maßgeschneiderte Risikomodelle sowie höhere Anzahlungsschwellen. Die Telematiknutzung ist bei kleineren Fuhrparks geringer, aber Datenaustauschmandate im Rahmen des Infrastructure Investment and Jobs Act könnten die Analysequalität angleichen. Die Zunahme von EV-Personenkraftwagen beschleunigt die Datengranularität und ermöglicht es Kreditgebern, Batteriezustand und Kilometerstand in Echtzeit zu verfolgen, was die Preisgestaltung weiter verfeinert.

Das Wachstum der Nutzfahrzeugfinanzierung hinkt dem breiteren US-amerikanischen Kfz-Kreditmarkt hinterher, doch das Margenpotenzial bleibt attraktiv, da Fernverkehrs-Lkw und Kurierwagen höhere Ticketgrößen und Serviceerlöse aufweisen. Das Risiko variiert je nach Teilsektor; gewerbliche Transportunternehmen korrelieren mit Frachtindizes, während kommunale Fuhrparks stabilere Cashflows aufweisen. Banken nutzen Geschäftsbeziehungen, um diese Abschlüsse zu gewinnen, während Fintech-Neuzugänge sich auf Point-of-Sale-Plattformen für Selbstständige konzentrieren. Gesammelte Erfahrungen deuten darauf hin, dass die Ausfallhäufigkeit zwar niedriger ist, die Verlustquote bei Ausfall jedoch aufgrund von Abschreibungskurven der Vermögenswerte höher ist. Daher ist die Kommerzialisierung von Telematik- und Predictive-Maintenance-Daten (vorausschauende Wartungsdaten) geeignet, die Restwertprojektionen und den Verbriefungsappetit über den Prognosezeitraum hinweg neu zu gestalten.

Nach Eigentümerschaft: Gebrauchtfahrzeugsegment führt die Wertschöpfung an

Gebrauchtfahrzeugkredite machten im Jahr 2025 62,35 % des US-amerikanischen Kfz-Kreditmarktes aus und wachsen mit einer CAGR von 6,45 %, was über dem Gesamtmarkt liegt. Käufer suchen nach Erschwinglichkeit, da die Transaktionspreise für Neufahrzeuge erhöht bleiben, und auslaufende Leasingverträge bringen Fahrzeuge neuerer Modelle mit Herstellergarantien auf den Markt. Der Aufschwung von Carvana im ersten Quartal 2025 verdeutlichte die Verbraucherpräferenz für digitale Kaufabwicklungen von Anfang bis Ende, insbesondere bei Nahe-Prime-Käufern. Da 39 % aller Kreditnehmer ein negatives Eigenkapital aufweisen, konzentriert sich die Refinanzierungsaktivität auf Gebrauchtwagenportfolios, bei denen Zinssenkungen das Eigenkapital schneller wiederherstellen können. Die EV-Abschreibung sorgt für Vorsicht; Kreditgeber setzen strengere Beleihungsauslauf-Obergrenzen von 80 % bei drei Jahre alten Elektrofahrzeugen im Vergleich zu 110 % bei vergleichbaren Benzinmodellen.

Die Neufahrzeugkreditvergabe, die 37,65 % der Marktgröße des US-amerikanischen Kfz-Kreditmarktes ausmacht, ist auf von Erstausrüstern unterstützte 0 %-APR-Aktionen und Treueboni angewiesen. Herstellereigene Finanzierungsgesellschaften schützen ihren Marktanteil durch gebündelte Serviceverträge, die den Kunden-Lebenszyklus-Wert verlängern. Der Rückzug von Toyota bei Anreizen signalisiert jedoch das Vertrauen, dass das Angebots-Nachfrage-Gleichgewicht eine weniger aggressive Finanzierung erlaubt. Fintech-Aggregatoren leiten Prime-Kreditnehmer zunehmend direkt mit sofortigen Genehmigungen zu Banken, was die Händlerfinanzierungsdurchdringung erodiert. Mit der Normalisierung der Lagerbestände sollte sich die Preisspanne zwischen Gebraucht- und Neufahrzeugen verengen, doch anhaltend hohe Zinsen halten die monatlichen Zahlungsspannen weit, was den Schwung im Gebrauchtfahrzeugsegment erhält.

Nach Anbietertyp: Technologie gestaltet Wettbewerbslinien neu

Herstellereigene Finanzierungsgesellschaften hielten im Jahr 2025 einen Anteil von 32,65 % am US-amerikanischen Kfz-Kreditmarkt und nutzen proprietäre Kunden- und Fahrzeugdaten, um die Präzision der Kreditvergabe zu wahren. Banken konkurrieren mit Bilanztiefe, leiden jedoch unter langsamerer Technologieeinführung, während Fintechs den Markt mit einer CAGR von 12,28 % überholen, indem sie reibungslose Schnittstellen und KI-gestützte Genehmigungen liefern. Die Übernahme von Monevo durch TransUnion unterstreicht einen Daten-Netzwerk-Wettlauf, da Kreditmarktplätze wachsen. Herstellereigene Finanzierungsgesellschaften priorisieren unterdessen den Kunden-Lebenszeitwert; die Analyseplattform von Ford Credit zielt darauf ab, Versicherungen und Wartungsleistungen zu verkaufen und so den Wallet-Anteil zu erweitern.

Fintech-Kreditgeber nutzen Cloud-native Architektur, um Kreditnehmer mit dünnen Kreditakten zu bewerten, und erheben risikoadjustierte Spreads, die traditionelle Marktteilnehmer meiden. Partnerschaften verbreiten sich; der Foursight-Deal von OneMain ermöglicht eine Nahe-Prime-Expansion ohne den Aufbau neuer Infrastruktur. Banken setzen dem entgegen, indem sie digitale Kreditvergabeportale als White-Label anbieten, um Händlerbeziehungen zu erhalten. Für Investoren ziehen forderungsbesicherte Wertpapiere, die durch Fintech-Pools gedeckt sind, Nachfrage aufgrund granularer Leistungsdaten und schneller Reifungszyklen auf sich, was auf eine wachsende institutionelle Akzeptanz alternativer Kreditvergabe-Frameworks hindeutet.

Nach Laufzeit: Kürzere Laufzeiten gewinnen wieder an Beliebtheit

Kredite mit einer Laufzeit von mehr als fünf Jahren machten im Jahr 2025 noch immer 52,70 % des US-amerikanischen Kfz-Kreditmarktes aus, sehen sich aber einer nachlassenden Nachfrage gegenüber, da Verbraucher die Gesamtzinsbelastung abwägen. Das mittlere negative Eigenkapital bei 84-Monats-Krediten betrug –USD 8.485, verglichen mit einem positiven Wert von USD 7.783 bei 36-Monats-Verträgen, was die Belastung durch verlängerte Laufzeiten verdeutlicht. Das Segment mit einer Laufzeit von weniger als 3 Jahren ist der am schnellsten wachsende Anteil, der mit einer CAGR von 6,85 % voranschreitet. Kreditgeber integrieren jetzt abgestufte Zinsrabatte, um Kreditnehmer zu schnelleren Rückzahlungsplänen zu bewegen.

Die Marktgröße des US-amerikanischen Kfz-Kreditmarktes für das 3–5-Jahres-Segment bleibt widerstandsfähig und balanciert Erschwinglichkeit und Ausrichtung an der Nutzungsdauer der Vermögenswerte. Abonnementmodelle knabbern ebenfalls an langfristigen Krediten, indem sie ähnliche monatliche Kosten mit flexiblen Ausstiegsoptionen bieten. Banken und herstellereigene Finanzierungsgesellschaften passen die Restwerthierarchien entsprechend an und stellen sicher, dass Verbriefungspools innerhalb der Toleranz der Ratingagenturen bleiben. Mit der Lockerung der Geldpolitik könnten Kreditgeber die Preisgestaltung bei kürzeren Laufzeiten weiter lockern und so die Nachfrage bei kreditbewussten Verbrauchern ankurbeln und die Portfoliogesundheit stärken.

Geografische Analyse

Die regionale Streuung innerhalb des US-amerikanischen Kfz-Kreditmarktes spiegelt Einkommensdifferenzen, regulatorische Rahmenbedingungen und sich wandelnde Mobilitätsmuster wider. Küstenstaaten, angeführt von Kalifornien und dem Nordostkorridor, verzeichnen die höchsten durchschnittlichen Kreditbeträge aufgrund erhöhter Fahrzeugpreise und früher EV-Nutzung, die von gestaffelten staatlichen Rückerstattungen profitiert. Diese Märkte weisen auch eine stärkere Durchdringung digitaler Kreditvergabe auf, was auf eine höhere Breitbandabdeckung und Fintech-Dichte zurückzuführen ist.

Der Südosten und der Texas-Korridor kombinieren Bevölkerungszuzug und diversifizierte Produktionsbasis, was eine robuste Kreditnachfrage in neuen und gebrauchten Segmenten aufrechterhält. Die Durchdringung durch Kreditgenossenschaften ist im Mittleren Westen bemerkenswert, wo genossenschaftliche Traditionen Loyalität fördern; die Federal Reserve stellt fest, dass der Verbraucherkreditanteil der Kreditgenossenschaften auf 6 % des nominalen BIP gestiegen ist. Kreditgeber im Mittleren Westen sehen sich nun einem verstärkten Wettbewerb durch nationale Fintechs gegenüber, die Filialnetzwerke umgehen und so die Optionen für ländliche Kreditnehmer erweitern.

Mountain West und Plainsregionen weisen stabile Zahlungsverzugprofile auf, die mit landwirtschaftlichen und Energiezyklen verbunden sind. Städtische Zentren im ganzen Land erproben Abonnementmodelle; das Tesla-Programm von Autonomy startete zuerst in Los Angeles, bevor es sich nach Miami und Dallas ausbreitete. Umgekehrt bevorzugen ländliche Käufer weiterhin das traditionelle Eigentum, obwohl Online-Portale ihre Finanzierungsbedürfnisse zunehmend bedienen. Die Divergenz der staatlichen Datenschutzgesetze bleibt eine drohende Kostenlast; Toyota Financial Services wies auf die Belastung durch die Verwaltung von 51 separaten Rahmenwerken hin, da Gesetzgeber in 34 Bundesstaaten neue Standards erwägen. Kreditgeber mit zentralisierten Compliance-Teams sind besser aufgestellt, um diese Hürden zu absorbieren, was darauf hindeutet, dass die Geografie weiterhin die Servicekosten und das Produktdesign beeinflussen wird.

Wettbewerbslandschaft

Der US-amerikanische Kfz-Kreditmarkt weist eine moderate Konzentration auf, wobei die führenden Anbieter einen beträchtlichen Marktanteil kontrollieren. Herstellereigene Finanzierungsgesellschaften dominieren die Neuwagenfinanzierung, während Fintech-Plattformen und Kreditgenossenschaften Nischen in den Gebraucht- und Nahe-Prime-Segmenten erschließen. Traditionelle Banken jonglieren mit Bilanzstärke und steigenden Technologiekosten. Die Konsolidierung prägt strategische Schritte: Die USD 35,3 Milliarden schwere Übernahme von Discover Financial Services durch Capital One schafft Größe in Zahlungs- und Kfz-Portfolios und signalisiert ein Wettrüsten um Daten und Netzwerkbreite.

Technologie ist der primäre Wettbewerbshebel. KI-Systeme, die Risikopools in Mikrosegmente aufteilen, versprechen eine um 34 % höhere Rentabilität. Die Übernahme von Numerated durch Moody's sichert Kreditvergabe-IP, die für Bankkunden entscheidend ist, die Automatisierung integrieren. Abonnementangebote stellen eine längerfristige Kanalbedrohung dar, indem sie die Finanzierung vollständig umgehen, was herstellereigene Finanzierungsgesellschaften dazu veranlasst, mit gebündelten Mobilitätspaketen zu experimentieren.

EV-Finanzierung stellt eine unerschlossene Chance dar. Niedrigere Ausfallquoten und politische Anreize locken Kreditgeber an, doch die Volatilität der Restwerte erfordert Batterieanalysen und konservative Beleihungsquoten. Kreditgenossenschaften suchen Allianzen zur indirekten Kreditvergabe, um wieder relevant zu werden, aber der Compliance-Aufwand könnte die Abwanderung bei kleineren Instituten beschleunigen. Insgesamt belohnt der Markt Skalierung, Datenwissenschaft und agile Compliance-Positionen.

Marktführer der US-amerikanischen Kfz-Kreditbranche

Ally Financial Inc.

Bank of America Corp.

Toyota Financial Services

Capital One Financial Corp.

Ford Motor Credit Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Capital One Financial Corp. schloss den Kauf von Discover Financial Services im Wert von USD 35,3 Milliarden ab und verpflichtete sich zu einer inklusiven Kreditvergabekapazität von mehr als USD 265 Milliarden.

- April 2025: Hyundai Motor America führte das Customer Assurance-Programm ein, das den Herstellerabgabepreis (MSRP) bis zum 2. Juni 2025 festschreibt, begleitet von Investitionszusagen in Gesamthöhe von USD 21 Milliarden.

- Januar 2025: CarGurus und Chase führten die Vorqualifizierung in 9.000 Autohändlern über den digitalen Marktplatz von CarGurus ein.

- November 2024: Moody's Corporation erwarb Numerated Growth Technologies, um seine Kreditvergabe-Suite-Plattform zu stärken.

Berichtsumfang des US-amerikanischen Kfz-Kreditmarktes

Ein Kfz-Kredit sind Mittel, die man von einem Kreditgeber zum alleinigen Zweck des Kaufs eines Fahrzeugs leiht. Kreditgeber wie Banken und Nichtbanken-Finanzgesellschaften (NBFCs) bieten Verbrauchern Kfz-Finanzierungen in Form von Neu- und Gebrauchtwagenkrediten an.

Die Studie gibt eine kurze Beschreibung des US-amerikanischen Kfz-Kreditmarktes und enthält Details zu Zinssätzen, Arten der angebotenen Kredite sowie Kfz-Kreditprodukten und -dienstleistungen. Der US-amerikanische Kfz-Kreditmarkt ist nach Fahrzeugtyp, Eigentümerschaft, Anbietertyp und Laufzeit segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Eigentümerschaft ist der Markt in Neufahrzeuge und Gebrauchtfahrzeuge unterteilt. Nach Anbietertyp ist der Markt in Banken, Nichtbanken-Finanzgesellschaften, Fahrzeughersteller und Sonstige unterteilt. Sonstige umfassen Fintech-Unternehmen. Nach Laufzeit ist der Markt in weniger als drei Jahre, 3–5 Jahre und mehr als 5 Jahre unterteilt.

Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Kfz-Kreditmarkt in Wert (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Nutzfahrzeug |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Banken |

| Nichtbanken-Finanzinstitute |

| Erstausrüster |

| Sonstige Anbietertypen (Fintech-Unternehmen) |

| Weniger als 3 Jahre |

| 3–5 Jahre |

| Mehr als 5 Jahre |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeug | |

| Nach Eigentümerschaft | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Anbietertyp | Banken |

| Nichtbanken-Finanzinstitute | |

| Erstausrüster | |

| Sonstige Anbietertypen (Fintech-Unternehmen) | |

| Nach Laufzeit | Weniger als 3 Jahre |

| 3–5 Jahre | |

| Mehr als 5 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Kfz-Kreditmarktes?

Der Markt wird im Jahr 2026 auf USD 626,26 Milliarden geschätzt, mit einem prognostizierten Anstieg auf USD 807,54 Milliarden bis 2031.

Welche Fahrzeugkategorie zieht die meiste Finanzierung an?

Personenkraftwagen dominieren mit einem Marktanteil von 89,05 % im Jahr 2025 aufgrund ihrer breiten Verbraucherattraktivität.

Warum wachsen Gebrauchtfahrzeugkredite schneller als Neufahrzeugkredite?

Gebrauchtfahrzeuge erfassten im Jahr 2025 62,35 % des Marktanteils und werden voraussichtlich mit einer CAGR von 6,45 % wachsen, da der Erschwinglichkeitsdruck weiterhin hoch ist und das Off-Lease-Angebot reichlich vorhanden ist.

Wie beeinflussen steigende Zahlungsausfälle die Kreditgeber?

Zahlungsausfälle bei 84-Monats-Krediten, insbesondere bei Subprime-Kreditnehmern, veranlassen Kreditgeber, die Kreditvergabe zu verschärfen und kürzere Laufzeiten zu bevorzugen, um das Risiko zu kontrollieren.

Welche Rolle spielen Fintech-Unternehmen in der Kfz-Finanzierung?

Fintech-Kreditgeber erweitern die Marktreichweite durch digitale Kreditvergabe und KI-gestützte Kreditwürdigkeitsprüfung, wachsen mit einer CAGR von 12,28 % und fordern traditionelle Banken heraus.

Wie beeinflusst die EV-Nutzung Kfz-Kreditprodukte?

EV-Kreditnehmer weisen eine um 29 % niedrigere Ausfallrate auf und qualifizieren sich für niedrigere Zinssätze, doch Kreditgeber passen Beleihungsauslauf-Obergrenzen an, um ungewisse Restwerte zu steuern.

Seite zuletzt aktualisiert am: