Marktgröße und Marktanteil für wiederkehrende Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.96 Billionen US-Dollar |

| Marktgröße (2031) | 66.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiederkehrende Zahlungen von Mordor Intelligence

Die Größe des Marktes für wiederkehrende Zahlungen wird voraussichtlich von 46,17 Billionen USD im Jahr 2025 und 48,96 Billionen USD im Jahr 2026 auf 66,51 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,32 % verzeichnen.

Das Marktniveau im Jahr 2026 zeigt, dass automatisierte und einwilligungsbasierte Abrechnung nun in Verbraucher-, Unternehmens- und öffentliche Zahlungsströme eingebettet ist. Der Markt für wiederkehrende Zahlungen entwickelt sich weiter, da die Abonnementabrechnung für Streaming, Software, Finanzdienstleistungen und Versorgungsinkasso immer zentraler wird. Gleichzeitig verbessern Konto-zu-Konto-Schienen, wallet-basierte Autorisierungen und intelligentere Wiederherstellungsworkflows die Zahlungskontinuität. Auch die Wettbewerbsaktivität verlagert sich, da Zahlungsabwickler, Abrechnungsplattformen und Zahlungsnetzwerke breitere Multi-Rail-Fähigkeiten aufbauen und Akquisitionen sowie Produkteinführungen nutzen, um die Kontrolle über wiederkehrende Transaktionsströme zu vertiefen. Der Markt für wiederkehrende Zahlungen hat auch Raum zur Expansion durch die Digitalisierung der Unternehmensabrechnung, die Einführung lokaler Schienensysteme in aufstrebenden Volkswirtschaften und ein verbessertes Credential-Management für agenteninitierte Zahlungen. Gleichzeitig wird das Wachstumstempo davon abhängen, wie gut Händler Betrugsrisiken, die Integration von Altsystemen und strengere Compliance-Schwellenwerte bei wiederkehrenden Autorisierungen bewältigen.

Wichtigste Erkenntnisse des Berichts

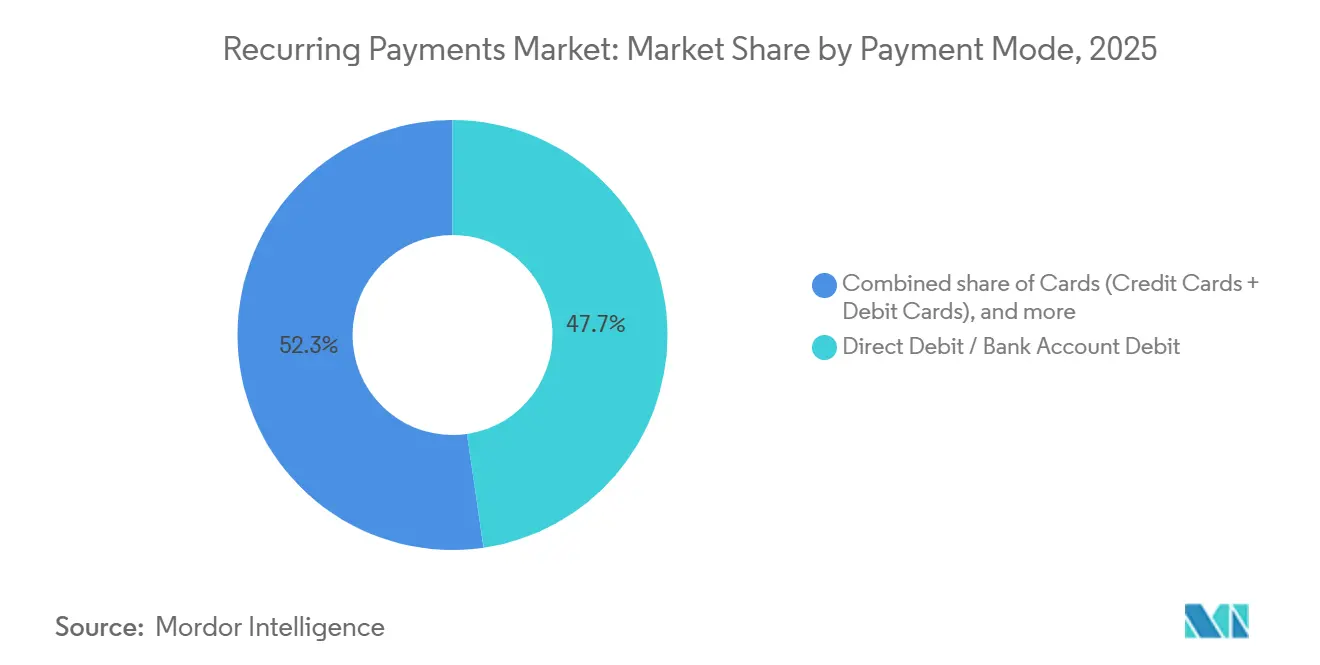

- Nach Zahlungsart entfiel im Jahr 2025 ein Anteil von 47,7 % am Markt für wiederkehrende Zahlungen auf Lastschrift / Bankkontoabbuchung, während digitale Geldbörsen und E-Geld bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen werden.

- Nach Zahlungstyp entfiel im Jahr 2025 ein Anteil von 66,9 % am Markt für wiederkehrende Zahlungen auf Verbraucher (B2C), während Unternehmen (B2B) bis 2031 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

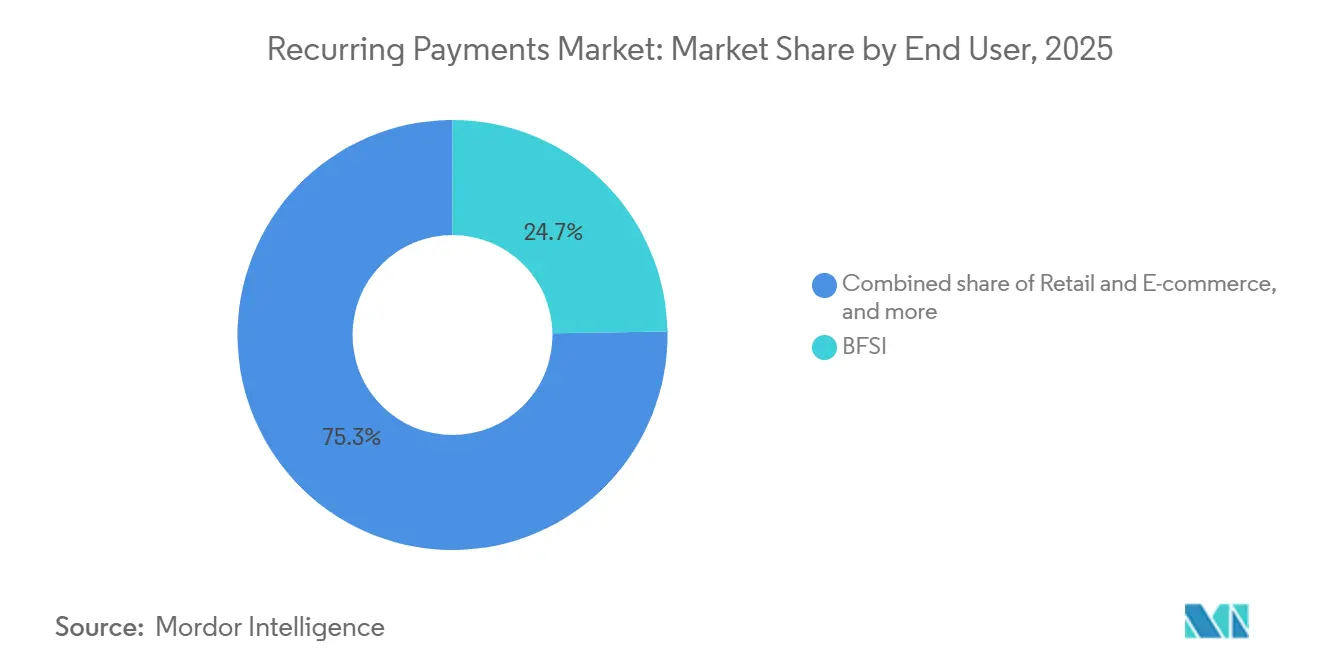

- Nach Endnutzer hielt BFSI im Jahr 2025 einen Anteil von 24,7 % am Markt für wiederkehrende Zahlungen, während Medien und Unterhaltung bis 2031 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

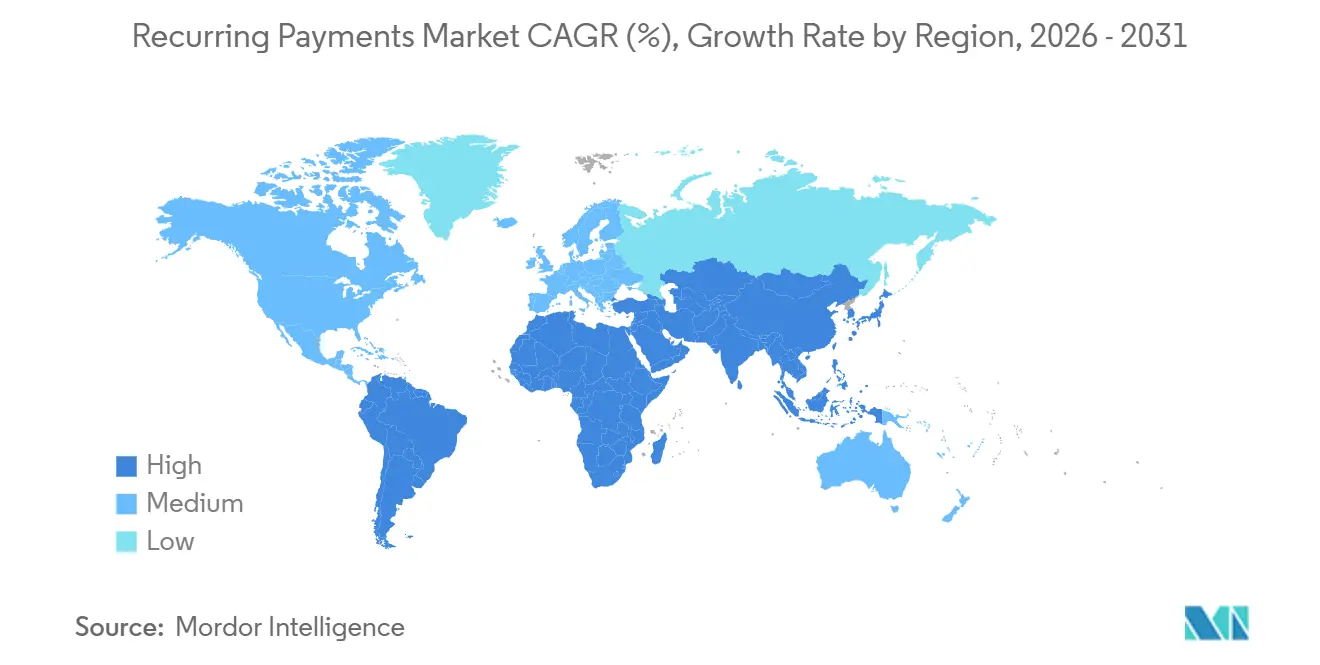

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,4 % am Markt für wiederkehrende Zahlungen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wiederkehrende Zahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Abonnementwirtschaft im Bereich digitaler Dienste | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur automatisierten Abrechnung zur Reduzierung von Kundenabwanderung | +1.1% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau digitaler Geldbörsen und Konto-zu-Konto-Zahlungsschienen | +1.4% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Südamerika und MEA | Mittelfristig (2–4 Jahre) |

| Händlernachfrage nach Echtzeit-Wiederholung und Dunning-Automatisierung | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an tokenisierten Zugangsdaten im agentischen Handel | +0.8% | Nordamerika und Europa, frühe Gewinne in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Abonnementwirtschaft im Bereich digitaler Dienste

Der Markt für wiederkehrende Zahlungen profitiert von einer stärkeren Monetarisierung in Abonnementunternehmen, die nun auf längere Kundenbeziehungen statt auf Einmalkäufe setzen. Recurly gab in seinem Bericht „2026 State of Subscriptions” auf Basis von 76 Millionen einzigartigen Abonnenten und 2.200 globalen Händlern an, dass das Wachstum der Abonnementeinnahmen 12,6 % erreichte[1]Recurly, „2026 State of Subscriptions Report”, Recurly, recurly.com. Derselbe Bericht zeigte, dass Micro-Abonnements 13 % der Käufer in langfristige wiederkehrende Pläne umwandelten, was eine breitere Akzeptanz in Kategorien mit niedrigerem Ticketpreis unterstützt, bei denen die Vorabverpflichtung historisch gesehen schwächer war. Recurly stellte außerdem fest, dass Jahrespläne 50 % bis 60 % höhere Einnahmen pro Nutzer generierten als Monatspläne, was Händlern einen klaren Anreiz gibt, längere Abrechnungszyklen und stabilere Zahlungsbeziehungen anzustreben. Infolgedessen verzeichnet der Markt für wiederkehrende Zahlungen eine stärkere Nachfrage nach Abrechnungssystemen, die Planflexibilität, Bindungsworkflows und die Verwaltung von Einwilligungen für mehrere Dienste unterstützen können, ohne die Verlängerungsleistung zu beeinträchtigen.

Ausbau digitaler Geldbörsen und Konto-zu-Konto-Zahlungsschienen

Der Markt für wiederkehrende Zahlungen wird auch durch die breitere Einführung von Konto-zu-Konto-Schienen und wiederkehrenden Wallet-Autorisierungen gestützt, die die Kartenabhängigkeit reduzieren und die Reibung bei der Zahlungsannahme verringern. Im Vereinigten Königreich wurden kommerzielle variable wiederkehrende Zahlungen am 2. Juni 2026 über die United Kingdom Payments Initiative eingeführt und decken 75 % der laufenden Konten in Welle 1 in den Bereichen Versorgungsunternehmen, regulierte Finanzdienstleistungen und Wohltätigkeitsorganisationen ab[2]GoCardless, „GoCardless Launches Recurring Pay by Bank as Part of New UK Payment Scheme”, GoCardless, gocardless.com. In der Europäischen Union genehmigte der ECON-Ausschuss PSD3 und die Zahlungsdiensteverordnung im Mai 2026, und der erwartete Regelungspfad wird die Open-Banking-API-Leistung für die Initiierung wiederkehrender Zahlungen in den Mitgliedstaaten um 2028 standardisieren. In Brasilien verzeichnete Pix Automático im Mai 2026 14,7 Millionen monatliche Abbuchungen, und EBANX berichtete, dass 64 % der Nutzer, die über Pix Automático zahlten, Netto-Neuabonnenten digitaler Dienste waren, was zeigt, dass bessere Schienen die Nutzung ausweiten können, anstatt nur bestehendes Zahlungsvolumen zu verlagern. EBANX erweiterte im April 2026 wiederkehrende alternative Zahlungen auf 12 Schwellenmärkte und zielte dabei auf eine Basis von 1 Milliarde Nutzern in digitalen Geldbörsen und Konto-zu-Konto-Methoden ab, die durch kartenbasierte wiederkehrende Modelle schwer zu bedienen waren.

Händlernachfrage nach Echtzeit-Wiederholung und Dunning-Automatisierung

Der Markt für wiederkehrende Zahlungen gewinnt Unterstützung von Händlern, die in Umsatzwiederherstellungstools investieren, da fehlgeschlagene Verlängerungen eine direkte Quelle unfreiwilliger Kundenabwanderung bleiben. Das vom Nutzer bereitgestellte Material gibt an, dass unfreiwillige Abwanderung 20 % bis 40 % des Abonnentenverlusts in wiederkehrenden Abrechnungsbereichen ausmacht und dass 10 % bis 15 % der Abonnementabbuchungen beim ersten Versuch weltweit fehlschlagen. Stripe veröffentlichte im April 2026 Smart Retry Intelligence, um optimale Wiederholungsfenster für abgelehnte wiederkehrende Abbuchungen zu bestimmen, was zeigt, dass die Zahlungswiederherstellung zu einer Kernfähigkeit der Zahlungsabwickler wird und nicht mehr nur ein Spezialzusatz ist. Zuora gibt an, dass seine Abrechnungsplattform durch konfigurierbare Wiederholungslogik und Multi-Gateway-Orchestrierung bis zu 20 % mehr Abonnementeinnahmen zurückgewinnen kann. Gleichzeitig führte Chargebee im Mai 2025 Smart Revenue Operations ein, um die Umsatzrealisierung über Stripe, Braintree und Adyen hinweg zu vereinheitlichen[3]Zuora, „Flexible Recurring Billing Software”, Zuora, zuora.com. Gleichzeitig senkte Visa im April 2026 seinen Überwachungsschwellenwert auf 1,5 %, was bedeutet, dass Händler Wiederherstellungssysteme benötigen, die die Autorisierungsleistung verbessern, ohne die Streitquoten in teure Compliance-Programme zu treiben.

Wachsender Bedarf an tokenisierten Zugangsdaten im agentischen Handel

Der Markt für wiederkehrende Zahlungen tritt in eine neue Phase ein, da agenteninitiertes Kaufen Anforderungen an die Verwaltung von Zugangsdaten einführt, die über traditionelle Checkout-Abläufe hinausgehen. Mastercard startete Agent Pay am 29. April 2025 und führte Mastercard Agentic Tokens für programmierbare Zahlungen ein, einschließlich wiederkehrender Abonnements[4]Mastercard, „Mastercard Unveils Agent Pay, Pioneering Agentic Payments Technology to Power Commerce in the Age of AI”, Mastercard, mastercard.com. Fiserv integrierte sich im Dezember 2025 in Mastercards Agent Pay Acceptance Framework und arbeitete gleichzeitig mit Visa an der Ermöglichung agentischen Handels zusammen, was es nahe an die Händlerakzeptanzschicht für KI-initiierte wiederkehrende Transaktionen positioniert. Stripe führte ebenfalls Lösungen für den agentischen Handel ein und kündigte auf den Stripe Sessions 2026 288 Produkte und Funktionen an, die Tokenisierungs- und Orchestrierungsfähigkeiten für wiederkehrende Abrechnungsumgebungen erweitern. Dies treibt den Markt für wiederkehrende Zahlungen in Richtung Plattformen, die Tokenisierung, Berechtigungen, Abrechnungslogik und Zahlungsausführung innerhalb einer einzigen Architektur verwalten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzüberschreitendes Betrugs- und Rückbuchungsrisiko | -0.9% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-ERP- und CRM-Systemen | -0.7% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Anforderungen und Datenlokalisierungsanforderungen | -0.6% | EU, Asien-Pazifik, MEA | Mittelfristig (2–4 Jahre) |

| Abonnementmüdigkeit und Rückgänge bei der Zahlungsautorisierung | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzüberschreitendes Betrugs- und Rückbuchungsrisiko

Der Markt für wiederkehrende Zahlungen sieht sich einem anhaltenden Hemmnis durch grenzüberschreitendes Streitrisiko gegenüber, insbesondere dort, wo Abrechnungsdeskriptoren und Händlerstandorte Kunden und Emittenten weniger vertraut sind. Sift berichtete in seinem Digital Trust Index für das vierte Quartal 2025, dass Rückbuchungen im B2C-SaaS- und Dienstleistungsbereich im Jahresvergleich um 83 % gestiegen sind, was die Ansicht stützt, dass Abonnementverwirrung und Erstanbieterbetrug wesentliche Druckpunkte für wiederkehrende Abrechnungsströme sind. Visa verschärfte seinen VAMP-Schwellenwert im April 2026 von 2,2 % auf 1,5 %, was bedeutet, dass ein Händler mit 5.000 monatlichen Abbuchungen nach 45 kombinierten Betrugsmeldungen und Streitigkeiten in das Band der übermäßigen Überwachung eintreten und eine Geldstrafe von 10 USD pro Streitigkeit riskieren könnte. Das vom Nutzer bereitgestellte Material weist auch darauf hin, dass das Routing über ausländische Acquirer die Erkennbarkeit von Kontoauszugsdeskriptoren und die Genehmigungsraten der Emittenten senken kann, wodurch sowohl Umsatzverluste als auch Compliance-Kosten steigen. Für den Markt für wiederkehrende Zahlungen bedeutet dies, dass lokale Verarbeitungsabdeckung und Multi-Acquirer-Routing zu defensiven Anforderungen werden und nicht mehr nur optionale Optimierungstools sind.

Komplexität der Integration von Legacy-ERP- und CRM-Systemen

Der Markt für wiederkehrende Zahlungen wird auch durch die Schwierigkeit eingeschränkt, moderne Abrechnungsworkflows mit älteren ERP- und CRM-Systemen zu integrieren. Das vom Nutzer bereitgestellte Material gibt an, dass wiederkehrende Abrechnungssysteme Upgrades mitten im Zyklus, Dunning-Ereignisse, Einwilligungswiderrufe und Änderungen der anteiligen Berechnung generieren, die viele Altsysteme nicht für die Verarbeitung in Echtzeit ausgelegt waren. Corpay verwies unter Berufung auf Nacha-Daten aus dem Jahr 2026 darauf, dass rund 40 % der B2B-Transaktionen in den Vereinigten Staaten noch immer über Papierschecks abgewickelt wurden, was das Ausmaß der Workflow-Fragmentierung im Unternehmensbereich verdeutlicht. Chargebee führte im Mai 2025 Smart Revenue Operations ein, um die Umsatzrealisierung über mehrere Zahlungsabwickler hinweg zu vereinheitlichen und eine Berichterstattung gemäß ASC 606 und IFRS 15 zu unterstützen, was eine anhaltende Nachfrage nach Integrationslösungen widerspiegelt und nicht nur einen vorübergehenden Rückstand. Diese Integrationsverzögerung verlangsamt die Migration in den Markt für wiederkehrende Zahlungen für mittelgroße Unternehmen und begrenzt die Geschwindigkeit, mit der fortschrittliche Abrechnungstools in komplexeren Betriebsumgebungen skaliert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Lastschrift dominiert, während digitale Geldbörsen an Fahrt gewinnen

Digitale Geldbörsen und E-Geld ist die am schnellsten wachsende Zahlungsart im Markt für wiederkehrende Zahlungen, mit einer CAGR von 9,4 % von 2026 bis 2031. Dieses Wachstum wird durch einwilligungsbasierte Wallet-Autorisierungen in Südostasien und Super-App-Ökosystemen unterstützt, in denen Wallet-zu-Abonnement-Ströme nicht von der Kartenausgabe abhängen. EBANX erweiterte im April 2026 die wiederkehrenden Fähigkeiten für Maya und GCash auf den Philippinen, OVO und DANA in Indonesien sowie TrueMoney in Thailand und erweiterte damit den wiederkehrenden Zugang auf eine große Nutzerbasis, die zuvor außerhalb kartenbasierter Modelle lag. Dennoch hielt Lastschrift / Bankkontoabbuchung im Jahr 2025 einen Anteil von 47,7 % am Markt für wiederkehrende Zahlungen, was zeigt, dass bankbasierte Abzugsstrukturen das Kernfundament für groß angelegte wiederkehrende Inkassos bleiben. Dieser Teil der Branche für wiederkehrende Zahlungen profitiert von einer geringeren Anfälligkeit gegenüber Kartenablauf und von der tief verwurzelten Nutzung in den Bereichen Versorgungsunternehmen, Versicherungen, Finanzdienstleistungen und Softwareabrechnung.

Karten bleiben ebenfalls wichtig im Markt für wiederkehrende Zahlungen, insbesondere in nordamerikanischen und europäischen Verbraucheranwendungsfällen, in denen die kartenbasierte Abrechnung bereits tief verankert ist. Das vom Nutzer bereitgestellte Material weist darauf hin, dass ACH in den Vereinigten Staaten, SEPA-Lastschrift in der Europäischen Union und Bacs im Vereinigten Königreich weiterhin sehr große wiederkehrende Abrechnungsströme in wesentlichen Dienstleistungskategorien unterstützen. Im Vereinigten Königreich wurden kommerzielle variable wiederkehrende Zahlungen im Juni 2026 eingeführt und bieten eine kostengünstigere Konto-zu-Konto-Alternative, die sich weiter ausbreiten wird, wenn Welle 2 im zweiten Halbjahr 2026 SaaS und Streaming erreicht. Die größte Herausforderung für die wallet-geführte wiederkehrende Abrechnung ist die Interoperabilität, da die wiederkehrende Autorisierung vom Wallet-Anbieter, der Prozessorverbindung, dem App-Store-Design und den lokalen regulatorischen Regeln abhängt. Das bedeutet, dass der Markt für wiederkehrende Zahlungen wahrscheinlich weiterhin mehrere Zahlungsarten parallel unterstützen wird, auch wenn die Akzeptanz von Wallets und Konto-zu-Konto-Zahlungen schneller wächst als kartenbasierte wiederkehrende Zahlungen.

Nach Zahlungstyp: Verbrauchervolumen als Anker, während die B2B-Digitalisierung beschleunigt

Unternehmen (B2B) ist der am schnellsten wachsende Zahlungstyp im Markt für wiederkehrende Zahlungen, mit einer CAGR von 8,1 % von 2026 bis 2031. Das vom Nutzer bereitgestellte Material führt dieses Wachstum auf die noch unvollendete Digitalisierung der Kreditorenbuchhaltungs- und Debitorenbuchhaltungsprozesse in Unternehmen zurück. Melio startete am 17. Juni 2026 ein autonomes B2B-Zahlungsnetzwerk, das es KI-Agenten ermöglicht, Lieferantenzahlungen direkt über bestehende Debitorensysteme auszuführen, ohne dass ein neues Lieferantenportal-Onboarding erforderlich ist. Diese Entwicklung ist bedeutsam, weil sie die operative Lücke zwischen Unternehmensabrechnungssystemen und der Zahlungsausführungsinfrastruktur verringert. Sie zeigt auch, dass sich der Markt für wiederkehrende Zahlungen über klassische Verbraucherabonnements hinaus auf wiederholbare Lieferanten- und konzerninterne Zahlungsströme ausweitet.

Verbraucher (B2C)-Zahlungen hielten im Jahr 2025 noch immer einen Anteil von 66,9 % am Markt für wiederkehrende Zahlungen und halten Verbraucherverlängerungen im Mittelpunkt des aktuellen Transaktionsvolumens. Streaming-Dienste, Software-Abonnements, digitale Gesundheitspläne und andere kartenbasierte und Bankabbuchungsmodelle bilden weiterhin das Fundament dieser Seite der Branche für wiederkehrende Zahlungen. Recurly berichtete im Jahr 2026, dass Rückgewinnungskampagnen fast 1 von 4 Neuanmeldungen von ehemaligen Abonnenten umwandelten, was verdeutlicht, wie sehr die Bindungsökonomie die Zahlungsgestaltung ebenso stark prägt wie die Neukundengewinnung. Das vom Nutzer bereitgestellte Material weist auch darauf hin, dass die Einführung von ISO 20022 die Übertragung strukturierter Daten in wiederkehrenden B2B-Strömen verbessert, was eine bessere Abstimmung und geringere Kosten für die Ausnahmebehandlung unterstützt. Im Laufe der Zeit sollte der Markt für wiederkehrende Zahlungen eine ausgewogenere Mischung zwischen hochvolumigen Verbraucherverlängerungen und höherwertigen Unternehmensabrechnungsströmen aufweisen, da die Digitalisierung sich weiter in die Unternehmensbereichszahlungen ausbreitet.

Nach Endnutzer: BFSI als Anker, während Medien und Unterhaltung für Disruption sorgen

Medien und Unterhaltung ist das am schnellsten wachsende Endnutzersegment im Markt für wiederkehrende Zahlungen, mit einer CAGR von 8,8 % von 2026 bis 2031. Das vom Nutzer bereitgestellte Material führt dieses Wachstum auf die Expansion von Streaming-Plattformen, Abonnements in der Creator Economy und gebündelte Zugriffsmodelle zurück, die dem alltäglichen digitalen Konsum mehr wiederkehrende Abbuchungen hinzufügen. Dieses Segment zwingt Anbieter auch dazu, Planflexibilität, Pausierungsoptionen und Wiederherstellungslogik zu verbessern, da Kunden häufiger zwischen Diensten und Preisstufen wechseln. In diesem Teil des Marktes für wiederkehrende Zahlungen ist die Abrechnungsleistung eng mit der Kundenbindung verknüpft, da viele Nutzer mit begrenzten Wechselkosten kündigen oder wieder beitreten können. Das hält die Nachfrage nach Abonnementverwaltungstools hoch, die fehlgeschlagene Verlängerungen reduzieren und die Kontinuität bei wechselnden Zahlungsdaten verbessern können.

BFSI hielt im Jahr 2025 einen Anteil von 24,7 % am Markt für wiederkehrende Zahlungen, was das Ausmaß der Versicherungsprämieninkassos, Kreditrückzahlungsmandate, Investitionsaufstockungen und bankverwalteten Abonnementtools widerspiegelt. Das vom Nutzer bereitgestellte Material weist darauf hin, dass Capital One, U.S. Bank und Mastercard zwischen Ende 2024 und 2025 Abonnementverwaltungsfunktionen in Verbraucher-Banking-Apps eingeführt haben, wodurch die Sichtbarkeit wiederkehrender Zahlungen in den Ökosystemen von Finanzinstituten erweitert wurde. Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften sowie Versorgungsunternehmen und Energie bleiben bedeutende Beitragende, da sich eingebettete Finanzpartnerschaften und nutzungsbasierte Preismodelle in den Dienstleistungskategorien ausbreiten. Auch Telekommunikation wechselt weiterhin von Pauschalgebührenstrukturen zu gemessenen Abonnementvereinbarungen, die fortschrittlichere Abrechnungsmaschinen und stärkere wiederkehrende Autorisierungskontrollen erfordern. Über alle Endnutzer hinweg verlagert sich der Markt für wiederkehrende Zahlungen schrittweise von der einfachen periodischen Abrechnung hin zu dynamischeren Zahlungsbeziehungen, die eine stärkere Orchestrierung, Kundenkommunikation und Umsatzwiederherstellungsworkflows erfordern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 31,4 % des Marktes für wiederkehrende Zahlungen und ist damit der größte regionale Beitragszahler nach aktuellem Marktanteil. Die Region profitiert von einer hohen Konzentration abonnementnativ aufgestellter Softwareunternehmen und von einer ausgereiften ACH-Infrastruktur, die im Jahr 2025 nahezu 93 Billionen USD verarbeitete. Visa führte im März 2026 seinen Enhanced Subscription Manager für nordamerikanische Emittenten ein und bietet Verbrauchern ein zentrales Portal zur Verfolgung, Pausierung oder Kündigung wiederkehrender Abbuchungen in Bankumgebungen. Südamerika ist ein aufstrebender Beitragszahler zum Markt für wiederkehrende Zahlungen, da Zahlungsinnovationen den Zugang verbessern und nicht nur bestehende Kartenaktivitäten ersetzen. In Brasilien erreichte Pix Automático im Mai 2026 14,7 Millionen monatliche Transaktionen, und EBANX gab an, dass 64 % dieser Nutzer Netto-Neuabonnenten digitaler Dienste waren.

Europa bleibt eine der wichtigsten Regionen für den Markt für wiederkehrende Zahlungen, da Regulierung und Infrastruktur die Abrechnungsökonomie neu gestalten. Im Vereinigten Königreich deckten kommerzielle variable wiederkehrende Zahlungen ab dem 2. Juni 2026 in Welle 1 75 % der laufenden Konten ab und schufen eine kostengünstigere Konto-zu-Konto-Route für wiederkehrende Inkassos in ausgewählten Sektoren. Dieselbe Initiative soll im zweiten Halbjahr 2026 auf SaaS, Streaming und Abonnementeinzelhandel ausgeweitet werden, was den wirtschaftlichen Fall für bankbasierte wiederkehrende Abrechnung in mehr digitalen Kategorien verbessern könnte. In der Europäischen Union erhielten PSD3 und die Zahlungsdiensteverordnung im Mai 2026 die Genehmigung des ECON-Ausschusses, wobei die meisten Compliance-Verpflichtungen voraussichtlich etwa 21 Monate nach der Veröffentlichung gelten werden. Dies gibt dem Markt für wiederkehrende Zahlungen einen klareren Weg zu konsistenteren Open-Banking-API-Standards, Betrugsregeln zur Haftung und zur Leistung der wiederkehrenden Initiierung in den Mitgliedstaaten.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region im Markt für wiederkehrende Zahlungen sein, mit einer CAGR von 9,1 % von 2026 bis 2031. Das Wachstum wird durch die Einführung digitaler Geldbörsen in Südostasien, die Durchdringung von UPI AutoPay in Indien und die breitere Reifung der Zahlungsinfrastruktur in großen digitalen Volkswirtschaften angetrieben. Alipay startete am 26. Mai 2026 seine KI-Wallet und führte Abonnement- und Pay-per-Call-Abrechnung über seine Token Pay-Lösung ein, was zeigt, wie die wiederkehrende Abrechnung in China zunehmend mit der Monetarisierung von KI-Diensten verknüpft ist. Der Nahe Osten und Afrika bleiben in ihrem derzeitigen Ausmaß kleiner. Dennoch zeigt EBANXs Einführung von Capitec Pay Recurring in Südafrika im April 2026, dass der Infrastrukturaufbau neue wiederkehrende Anwendungsfälle erschließen kann, wo der kartenbasierte Zugang historisch gesehen begrenzt war.

Wettbewerbslandschaft

Der Markt für wiederkehrende Zahlungen bleibt auf der Infrastrukturebene mäßig fragmentiert, aber die Konzentration nimmt unter größeren Zahlungsabwicklern zu, die mehrere Schienen, Regionen und Abrechnungsfunktionen unterstützen können. Global Payments schloss im Januar 2026 die Übernahme von Worldpay für 24,25 Milliarden USD ab, während FIS gleichzeitig die Übernahme des Issuer Solutions-Geschäfts von Global Payments für 13,5 Milliarden USD abschloss, was die obere Ebene der Transaktionsverarbeitung und der Handelsermöglichung neu gestaltete. Der Markt für wiederkehrende Zahlungen sieht sich auch zunehmendem Druck durch Kombinationen ausgesetzt, die lokale Zahlungen, Karten und Bankabbuchungsfähigkeiten in einer einzigen Plattform zusammenführen. Mollie unterzeichnete im Dezember 2025 eine endgültige Vereinbarung zur Übernahme von GoCardless für 1,1 Milliarden EUR (1,25 Milliarden USD) und kombinierte damit Checkout- und lokale Zahlungsfähigkeiten mit einer auf wiederkehrende Inkassos ausgerichteten Bankzahlungsinfrastruktur. Diese Richtung legt nahe, dass Skalierung im Markt für wiederkehrende Zahlungen nicht mehr allein durch das Verarbeitungsvolumen definiert wird, sondern auch durch die Fähigkeit, mehrere Zahlungsmethoden innerhalb einer einzigen Abrechnungsumgebung zu orchestrieren.

Die strategische Differenzierung im Markt für wiederkehrende Zahlungen konvergiert rund um Zahlungswiederherstellung, tokenisierten agentischen Handel und Multi-Rail-Orchestrierung. Stripe veröffentlichte im April 2026 Smart Retry Intelligence, während Chargebees Smart Revenue Operations die prozessorübergreifende Umsatzrealisierung und das Lebenszyklusmanagement adressierte, was zeigt, dass Abrechnungsleistung und Finanzkontrolle nun eng miteinander verknüpft sind. Fiserv stärkte seine Position im Dezember 2025 durch Integrationen mit Mastercards Agent Pay Acceptance Framework und Visas Intelligent Commerce-bezogenen Initiativen und positionierte sich damit nahe am aufkommenden Strom KI-initiierter Transaktionen auf Händlerebene. EBANX erweiterte im April 2026 wiederkehrende alternative Zahlungen auf 12 Schwellenmärkte und demonstrierte damit, dass ein Wettbewerbsvorteil im Markt für wiederkehrende Zahlungen auch durch lokalisierten Zugang aufgebaut wird und nicht nur durch globale Zahlungsabwicklerskalierung. Melios autonomes B2B-Zahlungsnetzwerk vom Juni 2026 ist ein weiteres Beispiel, da es auf einen weißen Fleck abzielt, bei dem wiederkehrende Lieferantenzahlungen noch immer mit Integrations- und Onboarding-Reibung konfrontiert sind.

Spezialisierte Abrechnungsplattformen wie Zuora, Chargebee und Recurly spielen im Markt für wiederkehrende Zahlungen weiterhin eine wichtige Rolle, da sie tiefere Lebenszyklustools für abonnementnative Unternehmen bieten. Gleichzeitig rücken Zahlungsabwickler wie Stripe, Global Payments und GoCardless näher an diese Softwareschicht heran, indem sie Abrechnungs-, Wiederherstellungs- und Orchestrierungsfunktionen in breitere Zahlungsstacks einbetten. Compliance-Schwellenwerte unter Visa-Überwachungsregeln und Rückbuchungsprogrammen dienen als Qualitätsfilter, da Händler zunehmend Anbieter bevorzugen, die Autorisierungsleistung mit Betrugskontrolle und lokaler Routing-Resilienz kombinieren können. Das bedeutet, dass der Markt für wiederkehrende Zahlungen wahrscheinlich weiterhin um Plattformen konsolidieren wird, die Skalierung, lokale Compliance, Multi-Methoden-Akzeptanz und Wiederherstellungsintelligenz gleichzeitig unterstützen können.

Marktführer in der Branche für wiederkehrende Zahlungen

Stripe, Inc.

PayPal Holdings, Inc.

Adyen N.V.

Square, Inc. (Block, Inc.)

GoCardless Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Melio startete ein autonomes B2B-Zahlungsnetzwerk, das es KI-Agenten ermöglicht, Lieferantenzahlungen direkt über bestehende Debitorensysteme bei Zehntausenden von KMU auszuführen, ohne dass ein Lieferantenportal-Onboarding erforderlich ist, und beseitigte damit einen wesentlichen Reibungspunkt bei der Digitalisierung wiederkehrender B2B-Zahlungen.

- Juni 2026: Die United Kingdom Payments Initiative wurde am 2. Juni 2026 eingeführt und setzte kommerzielle variable wiederkehrende Zahlungen in fünf risikoarmen Sektoren mit einer Abdeckung von 75 % der britischen laufenden Konten in Welle 1 ein – das erste neue britische Zahlungssystem seit Faster Payments im Jahr 2008. Die Erweiterung von Welle 2 auf SaaS und Streaming ist für das zweite Halbjahr 2026 geplant.

- Mai 2026: Der ECON-Ausschuss des Europäischen Parlaments genehmigte PSD3 und die Zahlungsdiensteverordnung am 5. Mai 2026. Eine Veröffentlichung im Amtsblatt wird im zweiten Halbjahr 2026 erwartet, wobei verbindliche Compliance-Verpflichtungen für Open-Banking-APIs für wiederkehrende Zahlungen etwa 21 Monate nach der Veröffentlichung gelten.

- April 2026: EBANX erweiterte sein Angebot an wiederkehrenden alternativen Zahlungen auf 12 Schwellenmärkte und ermöglichte damit einwilligungsbasierte digitale Wallet- und Konto-zu-Konto-Abrechnung für Plattformen wie Maya und GCash auf den Philippinen, OVO und DANA in Indonesien sowie Capitec Pay in Südafrika, wodurch der Zugang zu potenziell 1 Milliarde Nutzern erschlossen und 1,3 Milliarden Erwachsene ohne Kredit- oder Debitkarten angesprochen werden.

Umfang des globalen Berichts über den Markt für wiederkehrende Zahlungen

| Karten (Kreditkarten + Debitkarten) |

| Lastschrift / Bankkontoabbuchung |

| Digitale Geldbörsen und E-Geld |

| Sonstige Zahlungsarten |

| Verbraucher (B2C) |

| Unternehmen (B2B) |

| BFSI |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Versorgungsunternehmen und Energie |

| Telekommunikation |

| Bildung |

| Medien und Unterhaltung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Zahlungsart | Karten (Kreditkarten + Debitkarten) | |

| Lastschrift / Bankkontoabbuchung | ||

| Digitale Geldbörsen und E-Geld | ||

| Sonstige Zahlungsarten | ||

| Nach Zahlungstyp | Verbraucher (B2C) | |

| Unternehmen (B2B) | ||

| Nach Endnutzer | BFSI | |

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Versorgungsunternehmen und Energie | ||

| Telekommunikation | ||

| Bildung | ||

| Medien und Unterhaltung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden wiederkehrende Zahlungen bis 2031 erreichen?

Der Markt für wiederkehrende Zahlungen wird voraussichtlich bis 2031 einen Wert von 66,51 Billionen USD erreichen, ausgehend von 48,96 Billionen USD im Jahr 2026 bei einer CAGR von 6,3 %.

Welche Zahlungsart führt die wiederkehrende Abrechnung heute an?

Lastschrift / Bankkontoabbuchung führte im Jahr 2025 mit einem Anteil von 47,7 % an, gestützt durch ihre starke Rolle in den Bereichen Versorgungsunternehmen, Versicherungen, BFSI und Softwareinkasso.

Welcher Zahlungstyp wächst schneller – B2C oder B2B?

B2B wächst schneller, mit einer CAGR von 8,1 % von 2026 bis 2031, während B2C mit einem Anteil von 66,9 % im Jahr 2025 die größere Kategorie bleibt.

Welche Endnutzergruppe verzeichnet die schnellste Expansion?

Medien und Unterhaltung ist das am schnellsten wachsende Endnutzersegment, mit einer CAGR von 8,8 % bis 2031, angetrieben durch Streaming, Creator-Abonnements und gebündelten digitalen Zugang.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik verzeichnet das höchste prognostizierte regionale Wachstum mit einer CAGR von 9,1 % von 2026 bis 2031, unterstützt durch digitale Geldbörsen, UPI AutoPay und die breitere Entwicklung der Zahlungsinfrastruktur.

Was sind die Hauptrisiken, die die Leistung der wiederkehrenden Abrechnung beeinflussen?

Die Hauptrisiken sind grenzüberschreitende Rückbuchungen, strengere Compliance-Schwellenwerte und Integrationslücken mit Legacy-ERP- und CRM-Systemen, die die Wiederherstellungs-, Routing- und Abstimmungsleistung verlangsamen.

Seite zuletzt aktualisiert am: