Baukostenschätzsoftware-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

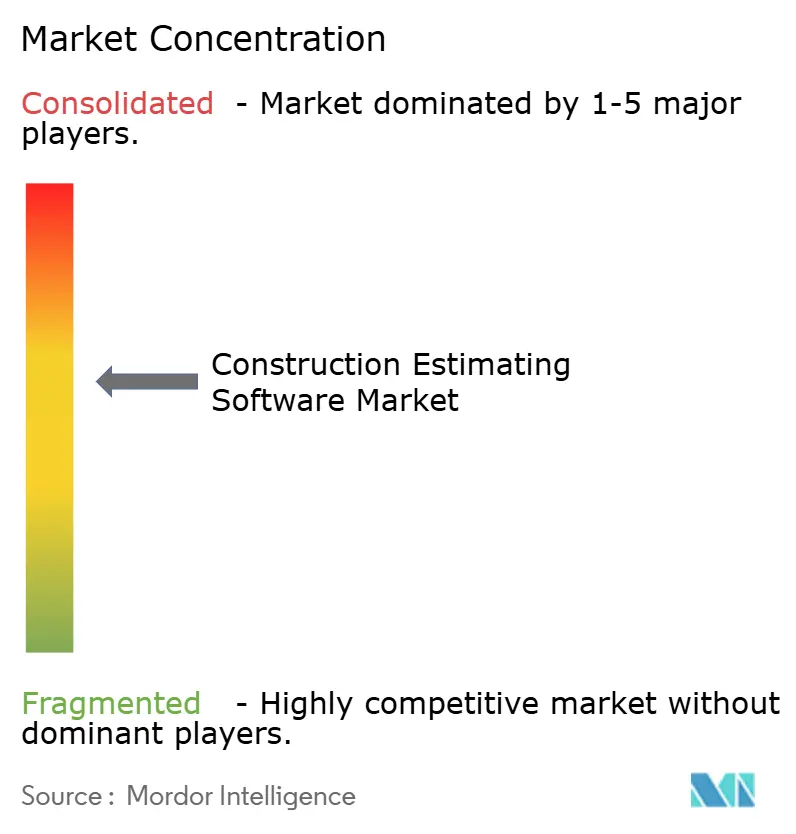

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Baukostenschätzsoftware-Marktanalyse von Mordor Intelligence

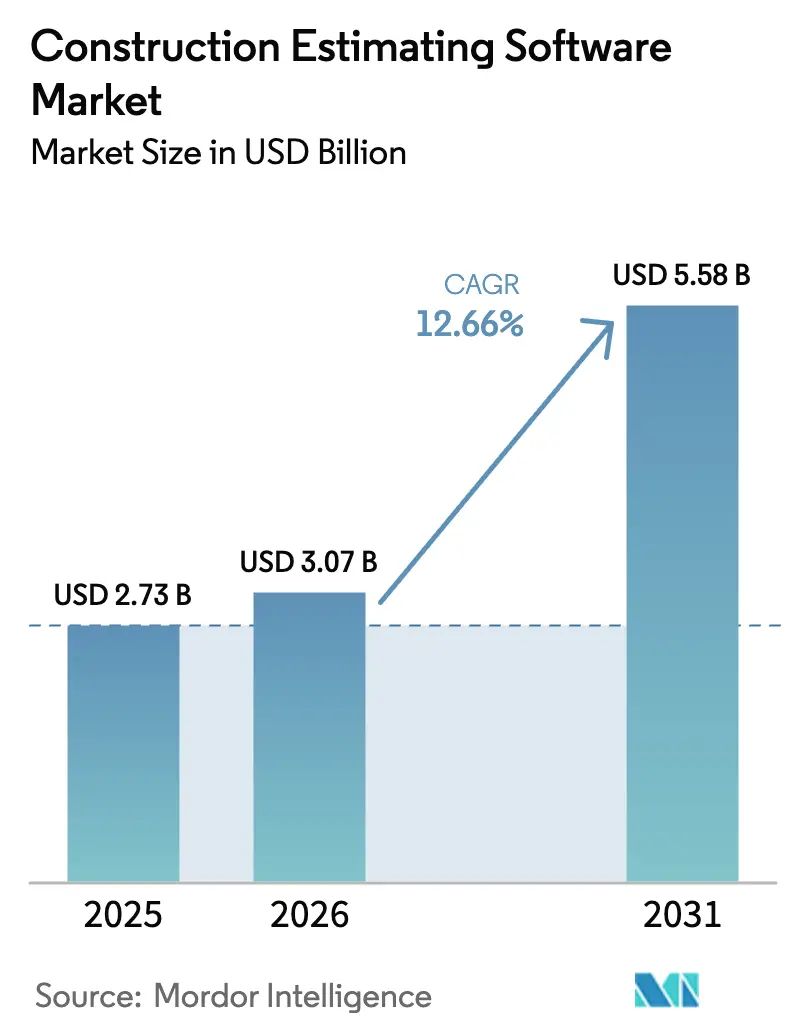

Die Größe des Baukostenschätzsoftware-Marktes wird im Jahr 2026 auf USD 3,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,73 Milliarden, mit Projektionen für 2031 von USD 5,58 Milliarden, was einem Wachstum von 12,66 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Digitalisierung im globalen Bauwesen, die zunehmende Volatilität der Materialpreise und ein schrumpfender Pool an Fachkräften verstärken den Bedarf an präziser, datenreicher Angebotsvorbereitung. Cloud-Plattformen unterstützen diese Expansion, indem sie verteilten Projektteams ermöglichen, aus einer einzigen Quelle der Wahrheit zu arbeiten, während KI-gestützte Kostenbibliotheken die Prognosegenauigkeit erhöhen und Angebotszyklen verkürzen. Behördliche Vorschriften für digitale Unterlagen, eine breitere Nutzung von BIM und neue ESG-Berichtspflichten stützen die Nachfrage in allen Nutzersegmenten weiter. Anbieter reagieren darauf, indem sie Echtzeit-Preisfeeds, Kohlenstoffmodule und nahtlose BIM-Konnektoren integrieren, was die Wettbewerbsdynamik innerhalb des Baukostenschätzsoftware-Marktes neu gestaltet.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 68,14 % am Baukostenschätzsoftware-Markt und werden bis 2031 voraussichtlich mit einem CAGR von 11,18 % wachsen.

- Nach Lösungstyp entfielen integrierte Projektsuiten im Jahr 2025 auf 27,05 % der Baukostenschätzsoftware-Marktgröße und verzeichnen den schnellsten CAGR von 13,32 % bis 2031.

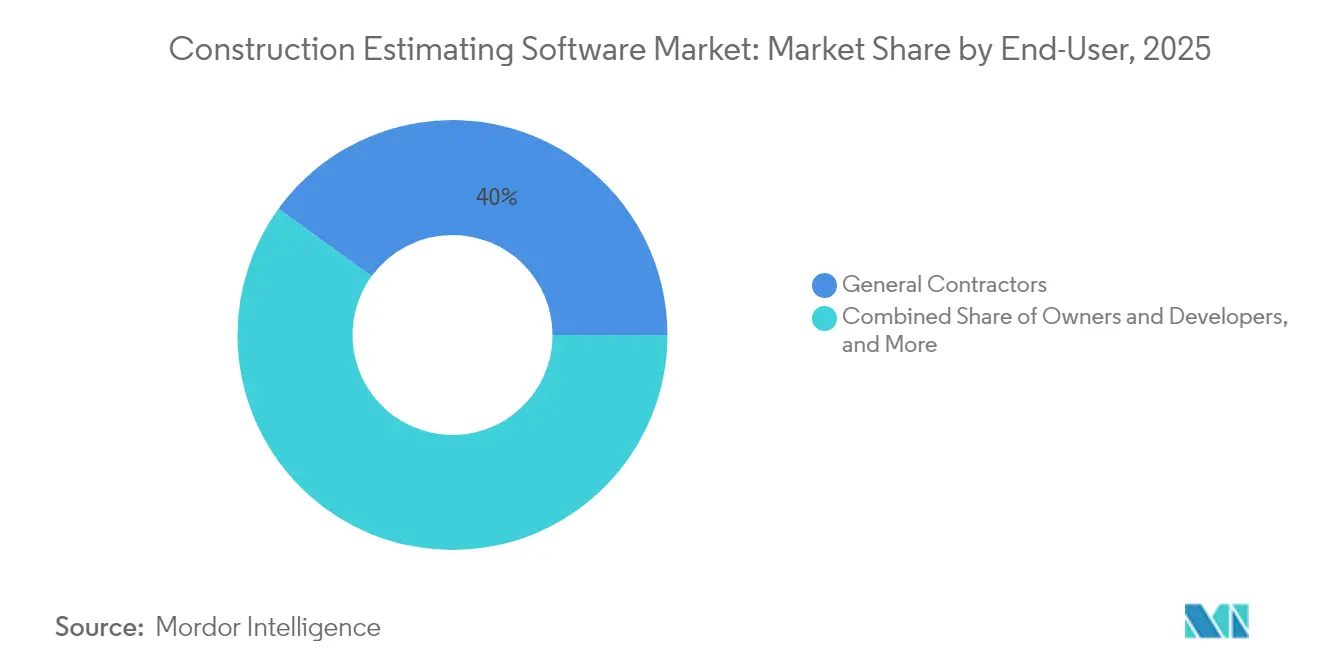

- Nach Endnutzer führten Generalunternehmer mit einem Umsatzanteil von 40,02 % im Jahr 2025, während Fachunternehmer/Subunternehmer den höchsten CAGR von 10,32 % bis 2031 verzeichnen.

- Nach Unternehmensgröße erfassten Großunternehmen 58,05 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen expandieren bis 2031 mit einem CAGR von 22,74 %.

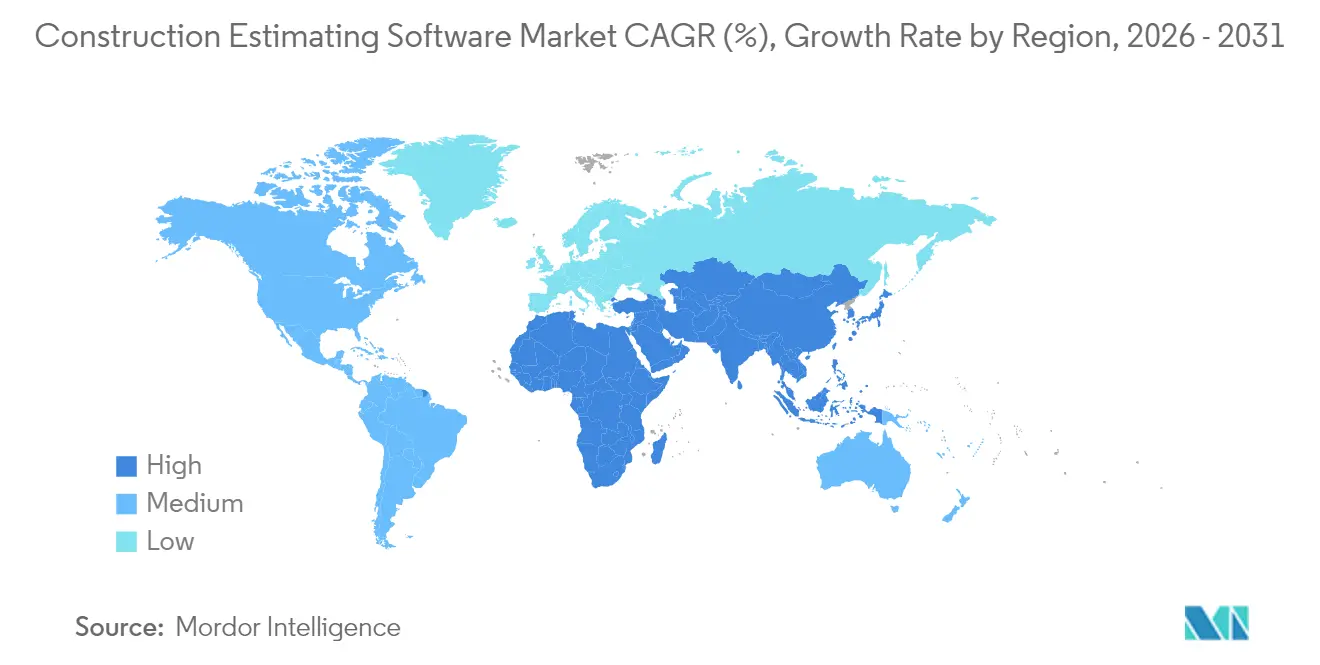

- Nach Geografie behielt Nordamerika im Jahr 2025 den größten Anteil von 30,98 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 12,46 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Baukostenschätzsoftware-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu cloudbasierten Kostenschätzplattformen | +2.8% | Weltweit, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach Angebotspreisgenauigkeit | +3.2% | Weltweit, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Enge Integration mit BIM-Ökosystemen | +2.1% | Nordamerika und EU führend, Asien-Pazifik aufsteigend | Langfristig (≥ 4 Jahre) |

| Behördliche Vorschriften für digitale Unterlagen | +1.9% | Nordamerika und EU, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-kuratierte regionale Kostendatenbanken | +1.4% | Nordamerika und EU, dann weltweit | Langfristig (≥ 4 Jahre) |

| ESG-/Embodied-Carbon-Kostenschätzmodule | +0.8% | EU führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu cloudbasierten Kostenschätzplattformen

Auftragnehmer schätzen kontinuierliche Updates, elastisches Computing für komplexe Massenermittlungen und echte Echtzeit-Zusammenarbeit. Die kostenlose Veröffentlichung von Trimbles ProjectSight im November 2024, komplett mit KI-Automatisierung, verdeutlicht den wachsenden Wettbewerb um Cloud-Marktanteile [1]Trimble, "Trimble erweitert den Zugang zu fortschrittlichen Bauprojekten. Anhaltende Hindernisse betreffen Cybersicherheitszertifizierungen und Datensouveränitätsregeln, die für ausgewählte Projekte des öffentlichen Sektors weiterhin On-Premise- oder Hybridmodelle begünstigen.

Hohe Nachfrage nach Angebotspreisgenauigkeit bei volatilen Materialkosten

Die Materialpreise schwankten 2024 stark, was Auftragnehmer dazu veranlasste, Angebotsgenauigkeitstools mit der Fähigkeit zu Live-Datenbankaktualisierungen und Szenarioplanung zu priorisieren. KI-gestützte Plattformen liefern nun eine Preisvorhersagegenauigkeit von 85–90 %, reduzieren die Angebotserstellungszeit um bis zu 40 % und helfen Unternehmen, knappe Margen zu schützen. Frühe Anwender berichten von der Fähigkeit, Lieferantenleistungstrends, regionale Inflation und Logistikbeschränkungen innerhalb von Minuten zu modellieren, was die Wettbewerbsfähigkeit in schnelllebigen Ausschreibungszyklen stärkt.

Enge Integration mit BIM- und Projektmanagement-Ökosystemen

BIM-gestützte Mengenermittlung ersetzt manuelle 2D-Methoden und verknüpft die Planungsabsicht direkt mit den Kosten. PennDOTs Digital Delivery Directive 2025 schreibt 3D-Modelle für staatliche Projekte vor und beschleunigt die Nachfrage nach interoperablen Kostenschätztools [2]Pennsylvania Department of Transportation, "Digital Delivery Directive 2025," penndot.pa.gov. Autodesk Construction Cloud verzeichnete im ersten Quartal des Geschäftsjahres 2026 einen Umsatz von USD 809 Millionen, was einem jährlichen Anstieg von 20 % entspricht, der durch BIM-zu-Kostenschätz-Workflows unterstützt wird [3]Autodesk Inc., "Autodesk gibt Ergebnisse des ersten Quartals des Geschäftsjahres 2026 bekannt," autodesk.com. Anhaltende IFC-Datenverlustprobleme zwingen Auftragnehmer jedoch dazu, die Modellintegrität zu validieren, und Anbieter beeilen sich, plattformübergreifende Konnektoren zu verfeinern, die einen einzigen Datenfaden vom Entwurf bis zur Beschaffung sichern.

Behördliche Vorschriften für digitale Bauunterlagen

Regulierungsbehörden knüpfen Finanzierungen zunehmend an digitale Dokumentation. Die US General Services Administration verlangt BIM-Liefergegenstände für jeden föderalen Meilenstein. Darüber hinaus unterstreichen USD 16,6 Millionen an Bundesfördermitteln, die acht US-Bundesstaaten für digitale Technologien gewährt wurden, den Schwung des öffentlichen Sektors. Die Einhaltung von Vorschriften treibt eine gebundene Nachfrage nach zertifizierten Kostenschätzsuiten an, die Cybersicherheitsstandards wie CMMC integrieren, und zwingt Anbieter dazu, prüfungsfertige Datenspuren anzubieten und gleichzeitig die Benutzerfreundlichkeit zu erhalten.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken mit Legacy-Tools | -1.8% | Weltweit, am ausgeprägtesten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für digitale Kostenschätzung | -2.1% | Weltweit, gravierend in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken | -1.2% | Weltweit mit regionalen regulatorischen Nuancen | Mittelfristig (2–4 Jahre) |

| Genauigkeitsgrenzen von KI-Modellen bei Großprojekten | -0.9% | Weltweit, spürbar bei großen Infrastrukturprogrammen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken mit Legacy-Tools

Das NIST schätzt, dass der US-amerikanische Sektor für Kapitalanlagen jährlich Milliarden aufgrund mangelnder Interoperabilität zwischen Systemen verliert. Plattformübergreifende IFC-Übertragungen verlieren noch immer Phasen- oder Materialmetadaten, was kostspielige manuelle Nacharbeiten erzwingt. Fast 85 % der Auftragnehmer nennen einen nahtlosen Datenfluss zu Buchhaltungs- und ERP-Paketen als Kaufkriterium, doch viele exportieren und erfassen Zahlen noch immer manuell, was den Aufwand verdoppelt und das Fehlerrisiko erhöht. Die daraus resultierenden Ineffizienzen dämpfen das Wachstumsmomentum des Baukostenschätzsoftware-Marktes, insbesondere bei Unternehmen, die maßgeschneiderte Legacy-Systeme betreiben.

Mangel an Fachkräften für digitale Kostenschätzung

Der Fachkräftemangel bleibt gravierend: 94 % der US-amerikanischen Unternehmen meldeten im Jahr 2024 offene Stellen, und 41 % der Belegschaft könnten bis 2031 in den Ruhestand gehen. Technologische Fähigkeiten hinken am stärksten hinterher; 75 % der Auftragnehmer nennen digitale Kompetenz als größtes Hindernis für Software-Einführungen, trotz USD 1,6 Milliarden, die 2023 in Weiterbildung investiert wurden. Kleine und mittlere Unternehmen spüren den Druck am stärksten, da ihnen formale Schulungsbudgets fehlen, was die Nutzung erweiterter Module einschränkt und die Gesamtexpansion des Baukostenschätzsoftware-Marktes verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Plattformen kontrollierten im Jahr 2025 einen dominanten Anteil von 68,14 % am Baukostenschätzsoftware-Markt und expandieren bis 2031 mit einem CAGR von 11,18 %. Dieser Schwung verdeutlicht die breite Präferenz für Abonnementpreise und sofortige Skalierbarkeit, die Kostenschätzer von Hardware-Beschränkungen befreit. Das Modell unterstützt auch automatische Updates, die Sicherheitslücken schließen und neue Funktionen ohne IT-Ausfallzeiten hinzufügen. On-Premise-Systeme verbleiben in Segmenten, die strenge behördliche Datenschutzregeln erfüllen müssen, doch hybride Ansätze verbinden nun lokale Datentresore mit Cloud-Analysen, um ein Gleichgewicht zwischen Compliance und Leistung zu erzielen. Anbieter, die hybride Orchestrierung beherrschen, erweitern ihre adressierbare Kundenbasis und schützen gleichzeitig das Wachstum im Baukostenschätzsoftware-Markt.

Der Anstieg der Cloud ermöglicht auch eine kontinuierliche Datenerfassung von IoT-Sensoren auf Baustellen, die Echtzeit-Kosten-Dashboards speisen. Da diese Feeds KI-Modelle bereichern, verbessert sich die Angebotsgenauigkeit und das Risiko von Nachtragsaufträgen sinkt. Die Baukostenschätzsoftware-Branche reagiert darauf, indem sie prädiktive Warnmeldungen in Dashboards integriert, damit Teams handeln können, bevor Kostenüberschreitungen eintreten. Im Prognosezeitraum wird die Cloud-Durchdringung Legacy-Client-Server-Bereitstellungen in einen Nischenstatus drängen, insbesondere da 5G-Abdeckung und Edge-Processing die Latenz für große Modell-Uploads verringern.

Nach Lösungstyp: Integrierte Suiten treiben Konsolidierung voran

Integrierte Projektsuiten hielten im Jahr 2025 einen Anteil von 27,05 % und liefern den schnellsten CAGR von 13,32 % bis 2031. Der Trend spiegelt die Ungeduld der Auftragnehmer mit fragmentierten Einzellösungen wider, die eine doppelte Dateneingabe erfordern. Full-Stack-Suiten kombinieren Massenermittlung, Kostendatenbanken, Angebotsmanagement und Projektsteuerung hinter einer einzigen Anmeldung und einem einzigen Datenmodell, was manuelle Eingabefehlerquoten senkt und Genehmigungen beschleunigt. Kostenbibliotheken innerhalb dieser Suiten werden nächtlich mithilfe regionaler Feeds aktualisiert, wodurch Angebote mit den Marktbedingungen in Einklang gehalten und die Bindungswirkung des Baukostenschätzsoftware-Marktes gestärkt wird.

Massenermittlungs- und Kostenschätzmodule behalten den größten diskreten Umsatzanteil, doch ihr Wert steigt nun, wenn sie in Suiten gebündelt werden, die auch nachgelagerte Zahlungsworkflows abwickeln. Autodesks Übernahme von Payapps verdeutlicht diese Konvergenz und signalisiert, wie Cashflow-Kontrollen ebenso wichtig werden wie die anfängliche Angebotsgenauigkeit. Infolgedessen differenzieren sich neue Marktteilnehmer durch offene APIs, die es Kunden ermöglichen, erstklassige Buchhaltungs- oder Feldausführungstools in eine ansonsten einheitliche Kostenschätzgrundlage zu integrieren.

Nach Endnutzer: Fachunternehmer setzen auf digitale Transformation

Generalunternehmer führten den Umsatz im Jahr 2025 mit 40,02 %, aber Fachunternehmer/Subunternehmer sind das Wachstumssegment mit einem CAGR von 10,32 %. Die Verbreitung von SaaS-Preismodellen beseitigt die Kapitalbarriere, die kleinere Fachbetriebe einst daran hinderte, Unternehmensanalysen zu nutzen. Dachdecker-, Elektro- und Haustechnik-Subunternehmer verlassen sich nun auf KI-gestützte Baugruppen, um Angebote schnell für eine hohe Anzahl kleiner Projekte zu kalibrieren, und nutzen die Demokratisierung des Baukostenschätzsoftware-Marktes.

Eigentümer und Entwickler übernehmen ebenfalls Kostenschätzsoftware, um Drittanbieterangebote zu überprüfen und die Machbarkeit zu analysieren. Mengenermittler nutzen Multi-Projekt-Benchmarking-Dashboards, während Architekten eingebettete Kohlenstoffmodule in der frühen Entwurfsphase referenzieren. Diese Anwendungserweiterungen beweisen, dass die Baukostenschätzsoftware-Branche nun die gesamte Wertschöpfungskette bedient und nicht nur eine einzelne Kostenschätzer-Persona.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen führen den Adoptionsanstieg an

Großunternehmen besaßen 58,05 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen verzeichnen bis 2031 einen bemerkenswerten CAGR von 22,74 %. Diese Verschiebung verdeutlicht, wie Greenfield-IT-Umgebungen kleineren Unternehmen ermöglichen, Legacy-Bindungen zu umgehen und Cloud-Suiten innerhalb von Wochen einzusetzen. Anbieter bewerben Einstiegspläne, kostenlose Testversionen und Low-Code-Vorlagenbibliotheken, die Konfigurationszeiten drastisch reduzieren. Infolgedessen ist die dem Baukostenschätzsoftware-Markt zuzurechnende Marktgröße für kleine und mittlere Unternehmen auf einen starken Anstieg ausgerichtet, was die digitale Kluft zu erstklassigen Auftragnehmern verringert.

Größere Unternehmen nutzen weiterhin maßgeschneiderte Integrationen, die Kostenschätzausgaben in unternehmensweite ERP-Systeme und Risiko-Dashboards einweben, kämpfen jedoch mit organisatorischen Change-Management-Hürden. Progressive CIOs bilden funktionsübergreifende Teams, die erfahrene Kostenschätzer mit Datenwissenschaftlern zusammenbringen, um den Wert aus umfangreichen historischen Kostenarchiven zu erschließen. Im Laufe der Zeit sollten die daraus resultierenden Erkenntnisschleifen die Produktivität steigern und gleichzeitig den Marktanteil der etablierten Unternehmen im Baukostenschätzsoftware-Markt schützen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 30,98 %, unterstützt durch ausgereifte Anbieter-Ökosysteme, frühe BIM-Vorschriften und konsistente staatliche Finanzierung für digitale Infrastruktur. Bundesfördermittel in Höhe von USD 16,6 Millionen für acht US-Bundesstaaten unterstreichen den anhaltenden Schwung, obwohl Fachkräftemangel das Tempo der Plattform-Einführungen einschränkt. Kanada und Mexiko tragen zu einem stetigen Wachstum bei, da öffentliche Beschaffungsstellen digitale Dokumentationsprotokolle formalisieren, was die regionale Nachfrage nach konformen Suiten im Baukostenschätzsoftware-Markt stärkt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 12,46 % bis 2031, angetrieben durch umfangreiche Infrastrukturpipelines in China, Indien und Indonesien. Regierungsprogramme betonen Smart Cities und transparente Beschaffung, was Cloud-Kostenschätzlösungen zu einer praktischen Wahl für die Kostenverfolgung bei mehrphasigen Entwicklungen macht. Japanische und südkoreanische Auftragnehmer treiben die Grenzen von 5D-BIM voran und fordern enge Integrationen, die Zeitplan und Kosten in einem einheitlichen Modell abdecken. Mit steigender Smartphone-Durchdringung gewinnen mobilorientierte Schnittstellen bei Baustelleningenieuren an Beliebtheit und erweitern die Nutzerbasis im gesamten Baukostenschätzsoftware-Markt.

Europa verzeichnet ein stabiles Wachstum, unterstützt durch den obligatorischen BIM-Einsatz bei öffentlichen Projekten und strenge Kohlenstoffberichtspflichten. Deutschlands Verkehrsministerium führt schrittweise vollständiges BIM für Bundesstraßen und Schienen ein, während das Vereinigte Königreich bis 2025 unter seinem Level-2-BIM-Rahmenwerk eine um 50 % schnellere Projektabwicklung anstrebt. Anbieter beeilen sich, Embodied-Carbon-Rechner zu integrieren, um den Offenlegungsanforderungen der EU-Taxonomie gerecht zu werden. Südeuropa und die nordischen Länder folgen dem Beispiel und spiegeln Best Practices wider, die Ausschreibungsvalidierungszyklen verkürzen und grenzüberschreitende Projekte im Budgetrahmen halten. Der Nahe Osten und Afrika zeigen eine aufkommende Nachfrage, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien Megaprojekte nutzen, um globale Lieferanten anzuziehen, die einheitliche Kostenschätz- und Beschaffungsplattformen benötigen, die den lokalen Datenschutzgesetzen entsprechen.

Wettbewerbslandschaft

Der Baukostenschätzsoftware-Markt ist mäßig konsolidiert, doch Fusions- und Übernahmeaktivitäten komprimieren das Feld weiterhin. Marktführer wie Procore erweitern End-to-End-Fähigkeiten und nutzen eine Bruttoumsatzbindung von 95 %, um angrenzende Module zu verkaufen. Die Umsatzexpansion hängt von KI ab, die Materialpreisverschiebungen prognostiziert und Umfangslücken sofort kennzeichnet, wodurch Kostendaten in umsetzbare Erkenntnisse umgewandelt werden.

Mittelständische Anbieter differenzieren sich durch Tiefe in Nischenvertikalen wie vorgefertigtem Holzbau oder schwerem Tiefbau und gehen oft Partnerschaften mit BIM-Spezialisten ein, um Co-Marketing-Bundles zu bilden. RIB Softwares Allianz mit 2050 Materials liefert Kohlenstoffkennzahlen neben Kostendaten und spricht ESG-bewusste Auftragnehmer an. Solche Partnerschaften schaffen Datengräben, die für generische Anbieter schwer zu replizieren sind, und erhalten die Wettbewerbsspannung im Baukostenschätzsoftware-Markt aufrecht.

Start-ups fordern etablierte Unternehmen mit mobilorientierten Workflows und browsernativem 3D-Viewer heraus, der auf bescheidener Hardware reibungslos läuft. Einige konzentrieren sich auf Schwellenmärkte, in denen Sprachlokalisierung und regionale Kostendatenbanken noch unterversorgt sind. Etablierte Unternehmen kontern mit Entwickler-Marktplätzen, die es Dritten ermöglichen, Nischen-Add-ons auf etablierten Plattformen aufzubauen. Im Prognosezeitraum wird der Erfolg von der Fähigkeit abhängen, offene APIs, robuste Sicherheitsrahmen und prädiktive Analysen zu harmonisieren, um Kundenbindung zu gewährleisten, ohne die Interoperabilität zu opfern.

Marktführer der Baukostenschätzsoftware-Branche

Procore Technologies, Inc.

Autodesk, Inc.

Oracle Corporation

Trimble Inc.

RIB Software

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Reconstruct erhielt eine strategische Investition von der Nemetschek Group, um KI-gestützte visuelle Reality-Digital-Twins für das Management von Kapitalanlagen auszubauen.

- Februar 2025: Kahua startete eine anlagenorientierte Projektmanagementplattform, die Übergabedaten rund um die langfristige Anlagenleistung neu organisiert.

- Dezember 2024: Valsoft Corporation erweiterte seinen Bausoftware-Fußabdruck durch die Übernahme von Buildsoft und signalisierte damit anhaltende Roll-up-Aktivitäten.

- Dezember 2024: hsbcad sicherte sich eine Mehrheitsbeteiligung von Maguar Capital, um vorgefertigte Holzsoftware zu beschleunigen, die auf Autodesk Revit-Integrationen ausgerichtet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Baukostenschätzsoftware-Markt als lizenzierte Anwendungen, die Zeichnungen oder BIM-Modelle in Mengenermittlungen, Kostendatenbanken und Angebotsvorschläge für Bau- und Infrastrukturprojekte umwandeln, unabhängig davon, ob die Lösung in der Cloud oder On-Premises betrieben wird.

Ausschluss aus dem Umfang: eigenständige Tabellenkalkulationsvorlagen, generische Projektmanagementsuiten ohne integrierte Kostenschätzfunktion und einmalige interne Skripte bleiben außerhalb dieser Überprüfung.

Segmentierungsübersicht

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Lösungstyp

- Massenermittlung und Kostenschätzung

- Angebotsmanagement

- Kostendatenbanken und Analysen

- Integrierte Projektsuiten

- Nach Endnutzer

- Generalunternehmer

- Fachunternehmer/Subunternehmer

- Eigentümer und Entwickler

- Architekten und Ingenieure

- Kostenbergater / Mengenermittler

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Mengenermittler, regionale Auftragnehmer, Software-Produktmanager und Cloud-Reseller in Nordamerika, Europa, dem Golfraum und Asien-Pazifik. Kurze Web-Umfragen ermittelten den Anteil der digital gegenüber manuell erstellten Angebote und verfeinerten Adoptionsquoten und Upgrade-Zyklen.

Sekundärforschung

Wir begannen mit öffentlichen Indikatoren wie den US-Volkszählungstabellen für Bauinvestitionen, Eurostat-Baugenehmigungen und Investitionsdaten von Statistics Canada. Anschließend kombinierten wir diese mit Erkenntnissen von Branchenverbänden wie dem Associated General Contractors of America und dem Chartered Institute of Building. Über Questel bereitgestellte Patentanalysen identifizierten aufkommende KI-Preismodule, während Lieferantenpreislisten und 10-K-Berichte durchschnittliche Lizenzkosten erfassten. Dow Jones Factiva-Nachrichtenarchive und Ausschreibungsfeeds von Tenders Info halfen uns, Adoptionsereignisse in 35 Ländern zu verfolgen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Feeds unterstützten Datenprüfungen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt die nationale Bauleistung in einen Ausgabenpool um und wendet Adoptions- und Ausgaben-pro-Lizenz-Faktoren an, die nach Unternehmensgröße, Bereitstellungstyp und Region variieren. Selektive Lieferanten-Roll-ups lizenzierter Lizenzen bieten eine Bottom-up-Überprüfung, die Gesamtwerte anpasst. Zu den Schlüsselvariablen gehören Wohn- und Nichtwohnbaubeginne, Cloud-Durchdringung, durchschnittlicher Abonnementpreis, Ausschreibungsvolumen und BIM-Nutzungsanteil. Eine multivariate Regression, unterstützt durch Expertenkonsens, projiziert die Ergebnisse für 2025–2030, und eine Szenarioanalyse testet Materialpreisschocks. Lücken in Lieferantendaten werden durch mittlere Preisbänder überbrückt, die während Interviews erfasst wurden.

Datenvalidierung und Aktualisierungszyklus

Ausgaben durchlaufen eine Varianzprüfung, eine Überprüfung durch leitende Analysten und eine Peer-Freigabe. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Vorschriften, größere Fusionen und Übernahmen oder Preisschwankungen von mehr als fünf Prozent eine erneute Kontaktrunde auslösen. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Baukostenschätzsoftware-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Werte weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen. Hier halten Mordor Intelligences disziplinierte Variablenauswahl und jährliche Feldarbeit die Zahlen im Einklang mit der Realität.

Wesentliche Lücken entstehen, wenn andere Verlage On-Premise-Lizenzen weglassen, einheitliche Preispunkte anwenden oder historische CAGRs ohne aktuelle Interviews fortschreiben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,73 Mrd. | ||

| USD 1,61 Mrd. | Regionale Beratung A | Zählt nur Abonnementlizenzen, ignoriert On-Premise-Verkäufe |

| USD 1,56 Mrd. | Fachzeitschrift B | Stützt sich auf archivierte Einreichungen, keine aktuellen Interviews, einzelner Inflationsfaktor |

| USD 1,29 Mrd. (2024) | Branchenverband C | Verfolgt nur Auftragnehmerlizenzen, schließt Architekten- und Eigentümernutzer aus |

Diese Kontraste zeigen, dass unser gemischtes Top-down-Modell, das durch Lieferanten-Roll-ups und jährliche Interviews bestätigt wird, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Baukostenschätzsoftware-Markt?

Der Markt wird im Jahr 2026 auf USD 3,07 Milliarden geschätzt.

Wie schnell wird der Baukostenschätzsoftware-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 12,66 % expandiert und bis 2031 USD 5,58 Milliarden erreicht.

Welches Bereitstellungsmodell führt den Markt an?

Cloud-Bereitstellung macht 68,14 % des Umsatzes im Jahr 2025 aus und behält den schnellsten CAGR von 11,18 %.

Warum übernehmen Fachunternehmer Kostenschätzsoftware so schnell?

SaaS-Preismodelle, einfacheres Onboarding und Wettbewerbsdruck treiben Fachbetriebe zur Digitalisierung, was diesem Segment bis 2031 einen CAGR von 10,32 % verleiht.

Was sind die Haupthindernisse für eine breitere Software-Adoption?

Interoperabilitätslücken mit Legacy-Tools und ein Mangel an digital qualifizierten Kostenschätzern bleiben die primären Einschränkungen.

Welche Jahre deckt dieser Baukostenschätzsoftware-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Baukostenschätzsoftware-Marktes auf USD 3,07 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Baukostenschätzsoftware-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Baukostenschätzsoftware-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: