Marktgröße und Marktanteil für Verkaufsautomaten in Nordamerika und Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

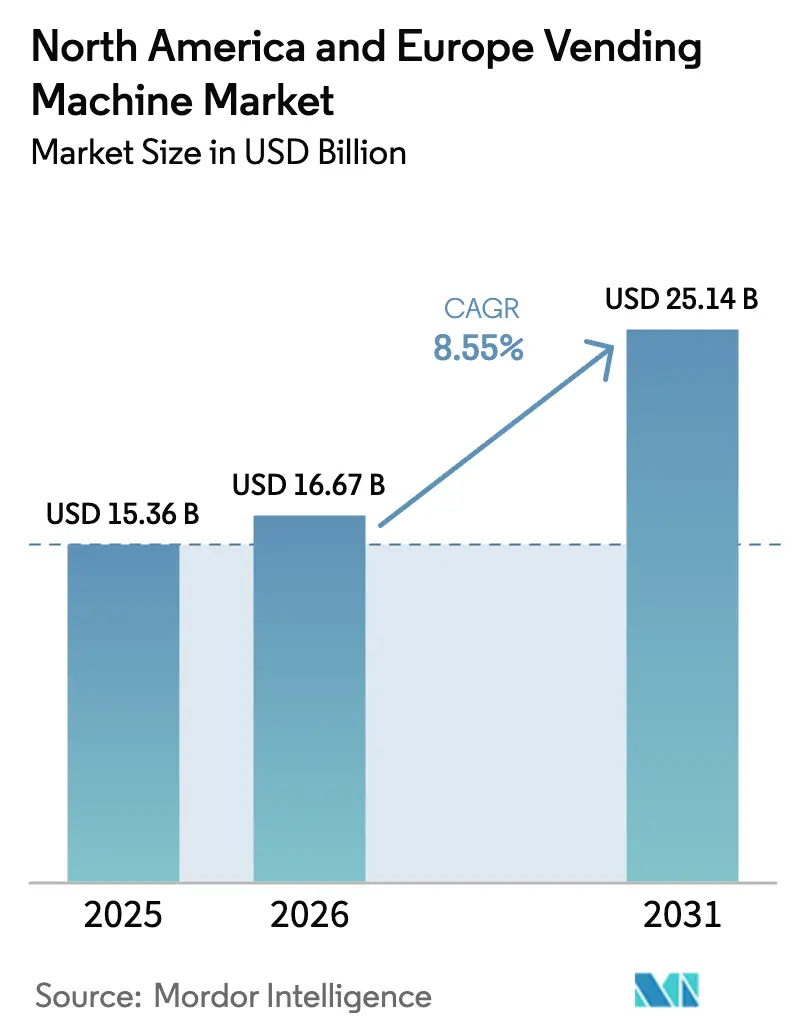

| Marktgröße im Basisjahr (2025) | 15.36 Milliarden US-Dollar |

| Marktgröße (2026) | 16.67 Milliarden US-Dollar |

| Marktgröße (2031) | 25.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verkaufsautomaten in Nordamerika und Europa von Mordor Intelligence

Die Marktgröße für Verkaufsautomaten in Nordamerika und Europa wird voraussichtlich von 15,36 Milliarden USD im Jahr 2025 auf 16,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 8,55 % über den Zeitraum 2026–2031 einen Wert von 25,14 Milliarden USD erreichen. Die beschleunigte Einführung bargeldloser Zahlungen, das Wachstum im Bereich Frischkost-Vending und Echtzeit-Telemetrie gestalten das Vending-Ökosystem zu einem datenreichen Einzelhandelskanal um. Getränkeautomaten behielten mit einem Anteil von 46,12 % im Jahr 2024 die führende Position beim Umsatz, während Lebensmittel- und Snack-Einheiten schneller expandieren, unterstützt durch Aufrüstungen der Kühlkette und KI-gestützte Planogramme. Büros bleiben der dichteste Installationscluster, aber Verkehrsknotenpunkte gewinnen an Priorität, da Flughäfen und U-Bahn-Stationen kontaktfreien Einzelhandel anstreben, der Pendler schnell bedient. Die Bargeldnutzung geht zurück und fiel 2024 auf 58,32 % der Transaktionen, während mobile Geldbörsen und QR-Codes auf dem Vormarsch sind, begünstigt durch den rückläufigen Bargeldverkehr in Deutschland und den EU-politischen Druck zugunsten digitaler Mikrozahlungen. Betreiber wägen weiterhin die Nachrüstungskosten gegen die Telemetriegewinne ab; dennoch wird erwartet, dass intelligente Maschinen den breiteren Nordamerika- und Europa-Markt für Verkaufsautomaten bis 2030 übertreffen werden.

Wesentliche Erkenntnisse des Berichts

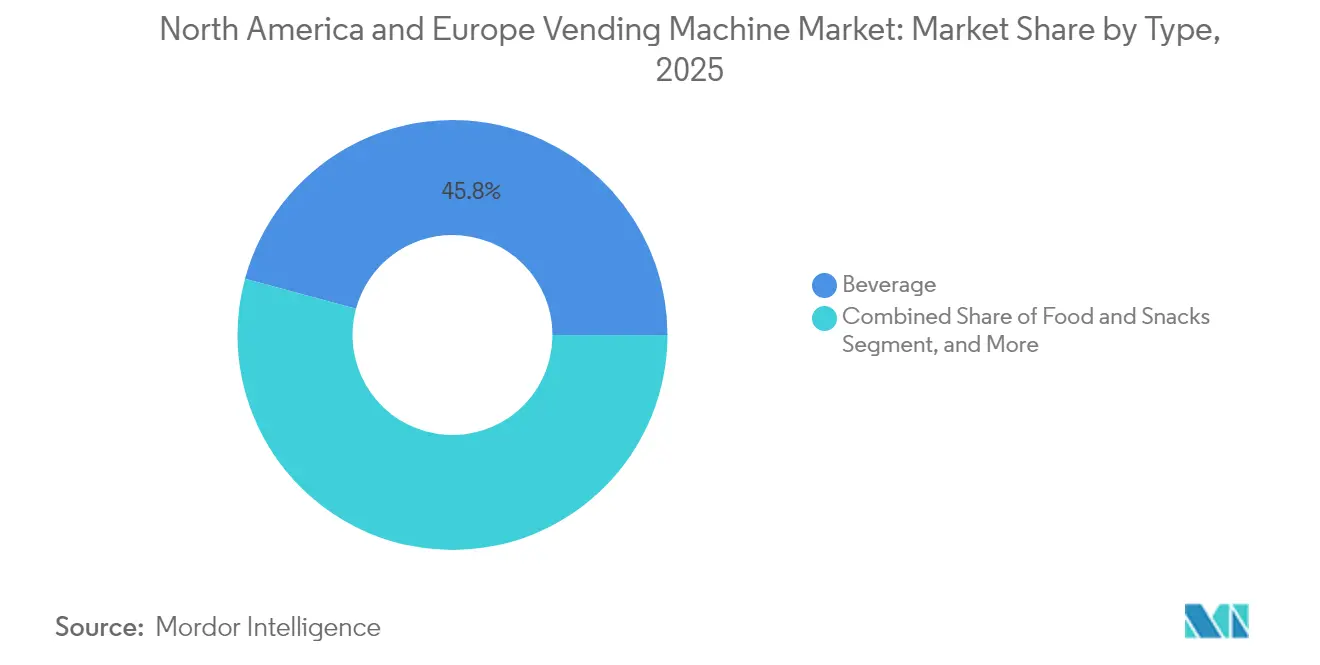

- Nach Produkttyp führten Getränkeautomaten mit einem Umsatzanteil von 45,78 % im Jahr 2025; Lebensmittel und Snacks werden voraussichtlich bis 2031 eine CAGR von 9,02 % erzielen.

- Nach Standort entfielen 36,72 % der Installationen im Jahr 2025 auf Büro- und Gewerbegebäude, während Verkehrsanlagen voraussichtlich bis 2031 mit einer CAGR von 8,31 % expandieren werden.

- Nach Zahlungsart behielt Bargeld im Jahr 2025 einen Anteil von 57,89 %, doch Transaktionen über mobile Geldbörsen und QR-Codes werden bis 2031 mit einer CAGR von 12,78 % steigen.

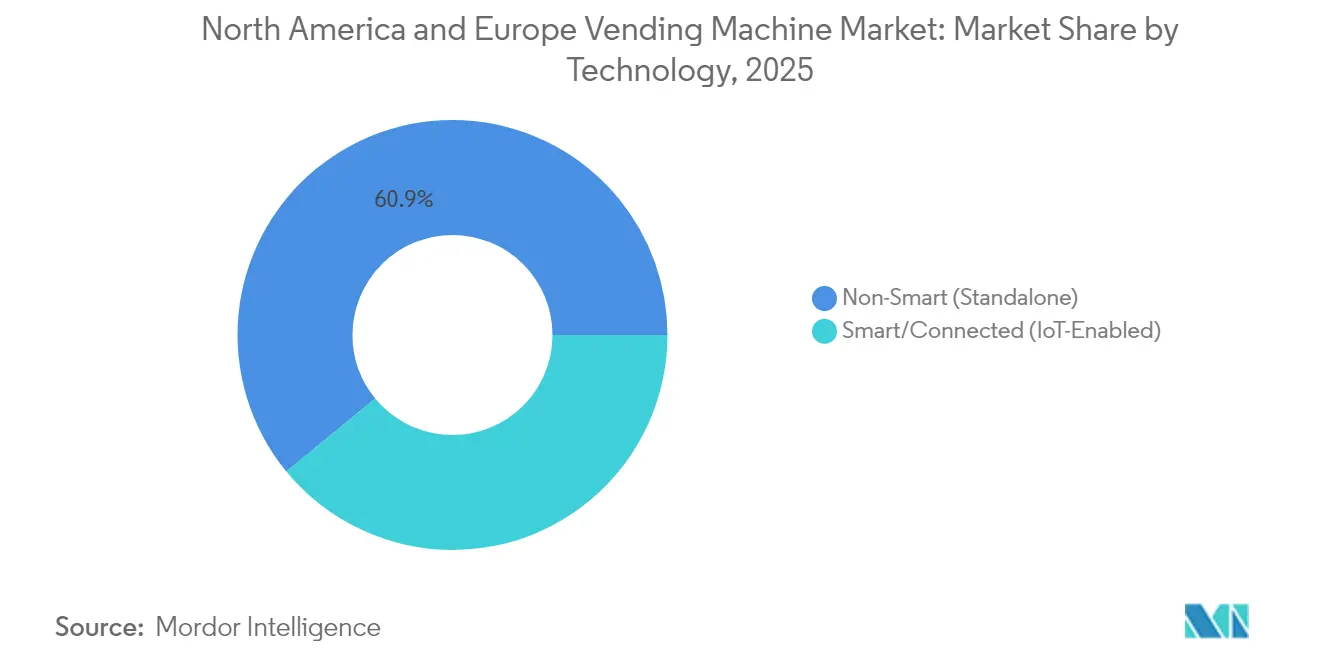

- Nach Technologie machten nicht-intelligente Einheiten im Jahr 2025 60,94 % der installierten Basis aus, während intelligente oder IoT-fähige Maschinen mit einer CAGR von 15,26 % zulegen werden.

- Nach Endverbrauchsbranche hielten Unternehmensarbeitsplätze im Jahr 2025 einen Umsatzanteil von 30,12 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 10,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für Verkaufsautomaten in Nordamerika und Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration bargeldloser Mikrozahlungen zur Beschleunigung der Einheitenökonomik | +1.8% | Deutschland, Vereinigtes Königreich, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kontaktfreien Einzelhandelserlebnissen | +1.5% | Nordamerika und EU-Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Ausweitung des Frischkost-Vendings in Verkehrsknotenpunkten | +1.3% | Flughäfen der Vereinigten Staaten, EU-Bahnhöfe | Mittelfristig (2–4 Jahre) |

| KI-gestützte Planogramm-Optimierung und dynamische Preisgestaltung | +1.2% | Nordamerika-Unternehmensgeländen, EU-Smart Cities | Langfristig (≥ 4 Jahre) |

| Initiativen zum Wohlbefinden am Arbeitsplatz zur Förderung eines gesunden Snack-Angebots | +0.9% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für energieeffiziente Kühlung | +0.7% | EU und Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration bargeldloser Mikrozahlungen zur Beschleunigung der Einheitenökonomik

Vending-Betreiber, die kontaktlose Lesegeräte und mobile Geldbörsen-Akzeptanz eingeführt haben, erzielten 2024 einen bargeldlosen Anteil von 77 %, was die Münzhandhabungskosten senkte und dynamische Preisgestaltung ermöglichte, die die durchschnittlichen Ticketwerte um bis zu 18 % steigerte. Deutschland veranschaulicht die Wirtschaftlichkeit: SECO und BDTA begannen mit der Nachrüstung von 200.000 Tabakautomaten mit Girocard-Terminals, wodurch Bargeldsammelrouten, die zuvor 25 % der Betriebskosten absorbierten, entfallen.

Steigende Nachfrage nach kontaktfreien Einzelhandelserlebnissen

Berührungslose Schnittstellen, die während der Pandemie eingeführt wurden, sind in stark frequentierten Veranstaltungsorten nun Standard. QR-Code-Bestellungen und sprachaktivierte Module reduzieren Beschwerden über Oberflächenkontakt und entsprechen den Hygieneprotokollen in Gesundheits- und Gastgewerbeeinrichtungen.

Ausweitung des Frischkost-Vendings in Verkehrsknotenpunkten

Farmer's Fridge überschritt Mitte 2024 1.000 Flughafen- und Verkehrsstandorte und bewies, dass von Köchen zubereitete Salate zum Preis von 8–12 USD den jährlichen Umsatz pro Maschine im Vergleich zu herkömmlichen Snack-Einheiten verdreifachen können. Die Einhaltung der Kühlkette und die Kontrolle von Verderb bleiben die primären Einschränkungen.

KI-gestützte Planogramm-Optimierung und dynamische Preisgestaltung

Das Pilotprojekt von Selecta im Jahr 2024 in Schweizer Büros nutzte maschinelles Lernen zur Rotation von SKUs und steigerte den Umsatz pro Maschine um 19 %. Die dynamische Preisgestaltung unterliegt in Frankreich regulatorischer Kontrolle, wird jedoch dort akzeptiert, wo die Nachfrageelastizität sie unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation von Cybersicherheits- und Datenschutzbedrohungen | -1.1% | EU (DSGVO, Cyberresilienzgesetz), Nordamerika (staatliche Datenschutzgesetze) | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für die Konnektivitätsnachrüstung | -0.9% | Nordamerika und Europa, insbesondere ältere Fahrzeugflotten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenge EU-Vorschriften zur Abfallreduzierung bei Einwegverpackungen | -0.6% | EU-Mitgliedstaaten, mit Pilotdurchsetzung in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Anhaltende Vandalismus- und physische Diebstahlrisiken | -0.5% | Städtische Zentren in den Vereinigten Staaten, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Cybersicherheits- und Datenschutzbedrohungen

Das EU-Cyberresilienzgesetz verpflichtet Vending-Betreiber dazu, Schwachstellen innerhalb von 14 Tagen zu beheben, andernfalls drohen Geldstrafen von bis zu 2,5 % des weltweiten Umsatzes, was die Compliance-Ausgaben um 800–1.200 USD pro veralteter Einheit erhöht.[1]Europäische Union, "Verordnung (EU) 2024/573 über fluorierte Gase," eur-lex.europa.eu

Hohe Investitionskosten für die Konnektivitätsnachrüstung

Die Umrüstung einer mechanischen Maschine in einen IoT-Knoten kostet in der Regel 1.500–2.500 USD, was flottenubergreifende Aufrüstungen für mittelgroße Betreiber in den Bereich von 7–12 Millionen USD treibt und vollständige Telemetrie-Rollouts verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Frische Mahlzeiten fordern die Getränkedominanz heraus

Der Verkauf von Getränkeautomaten ist nach wie vor das Fundament des Nordamerika- und Europa-Markts für Verkaufsautomaten und hält im Jahr 2025 einen Umsatzanteil von 45,78 %. Lebensmittel- und Snack-Automaten werden jedoch voraussichtlich jährlich um 9,02 % wachsen, was die überlegenen Bruttomargen von durch Köche zubereiteten Mahlzeiten widerspiegelt. Eine einzelne Farmer's Fridge-Einheit am Flughafen Chicago O'Hare erwirtschaftete 2024 120.000 USD – das Dreifache des Ertrags eines Standard-Snack-Automaten. Investitionen in die Kühlkette nehmen daher zu, angetrieben durch die Temperaturprotokollierungsvorschriften der FDA und EU-Kühlmittelregeln, die energieeffiziente Propansysteme begünstigen.

Kompressoren mit natürlichen Kältemitteln erhöhen die Gerätekosten um 30–40 %, reduzieren jedoch den Stromverbrauch um 20 %, was Preisaufschläge auf verderbliche SKUs ermöglicht. Das Getränke-Vending profitiert weiterhin von lieferantenfinanzierten Aufstellungen und toleranten Temperaturbereichen, sodass etablierte Anbieter ihren Anteil durch exklusive Ausschankrechte und Aktionspreise verteidigen können. Das Merchandising von Körperpflegeprodukten liegt noch unter 5 %, gewinnt jedoch in Krankenhäusern und Wohnheimen an Bedeutung, wo der Rund-um-die-Uhr-Zugang zu Hygieneprodukten Notfallversorgungsgänge ersetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Verkehrsknotenpunkte gewinnen, während Büros eine Sättigungsphase erleben

Büros lieferten 36,72 % der Installationen im Jahr 2025, doch hybrides Arbeiten verminderte den Besucherverkehr an Wochentagen und belastete den Umsatz pro Maschine. Im Gegensatz dazu wird erwartet, dass Flughäfen und U-Bahn-Stationen jährlich um 8,31 % wachsen, unterstützt durch kommunale Bemühungen zur Diversifizierung der nicht-tariflichen Einnahmen. Der Vertrag von Metro de Madrid über 7,7 Millionen EUR für 145 Kombi-Ticket- und Snack-Einheiten unterstreicht das kommerzielle Potenzial; jede Maschine belegt nur 0,37 m² und soll jährlich 35.000 USD erwirtschaften, gleichmäßig aufgeteilt mit der Verkehrsbehörde.

Institutionelle Veranstaltungsorte wie Schulen und Krankenhäuser bieten stabile Nachfrage, erlegen jedoch ernährungs- oder hygienebezogene Einschränkungen auf, die die Sortimentszyklen verlängern. Freizeiteinrichtungen weisen hohe Umsätze pro Veranstaltung auf, aber volatile Durchsätze, was Betreiber dazu zwingt, die Gerätedichte mit der Routeneffizienz in Einklang zu bringen. Geschlossene Campus-Systeme vereinfachen die Abwicklung, binden Betreiber jedoch an exklusive Verträge, was SKU-Experimente einschränkt.

Nach Zahlungsart: Mobile Geldbörsen verdrängen die Bargeldherrschaft

Bargeld machte 2025 noch 57,89 % der Transaktionen aus, aber der Anteil sinkt, da Smartphone-Geldbörsen an Beliebtheit gewinnen. Die Akzeptanz von Apple Pay und Google Pay überstieg Mitte 2024 50 % unter Smartphone-Nutzern in den USA und im Vereinigten Königreich und trieb eine CAGR von 12,78 % für mobile Geldbörsen bis 2031 voran. Cantaloupe-Mikromärkte erreichten 2024 eine bargeldlose Durchdringung von 96 % und zeigten, wie digital affine Umgebungen Bargeld vollständig umgehen können. Der bevorstehende digitale Euro könnte diese Verschiebung beschleunigen, indem er eine sofortige Abwicklung mit vernachlässigbaren Interbankengebühren ermöglicht.

Geschlossene Systeme mit gespeichertem Wert erfassten 8,00 % des Volumens im Jahr 2025, bleiben jedoch auf Campus-Umgebungen und große Arbeitgeber beschränkt. PSD3-Vorschläge zur Deckelung von Interbankengebühren bei Transaktionen unter 5 EUR werden die Margen der Zahlungsabwickler weiter einschränken und QR-basierte Systeme fördern, die Kartenschienen umgehen.

Nach Technologie: IoT-Nachrüstungsökonomik verlangsamt die Einführung intelligenter Maschinen

Intelligente Maschinen werden voraussichtlich mit einer Rate von 15,26 % jährlich wachsen – dem schnellsten aller Segmente; dennoch dominieren nicht-intelligente Einheiten weiterhin und machen 60,94 % der Installationen im Jahr 2025 aus. Betreiber wägen Nachrüstungskosten von 1.500–2.500 USD gegen Telemetrievorteile ab, da vernetzte Maschinen Fehlbestände um 40 % reduzieren und Servicefahrten um 25 % senken. Konnektivitätsgebühren und Cybersicherheits-Compliance schmälern jedoch die Renditen in verkehrsarmen Zonen. PCI DSS 4.0 erfordert jetzt eine Mehrfaktor-Authentifizierung für den Fernzugriff auf Geräte, was mittelgroße FlottenBetreiber 50.000–100.000 USD jährlich zusätzlich kostet.

Betreiber experimentieren mit modularen Nachrüstkits, die Mobilfunkmodems, optische Sensoren und kontaktlose Lesegeräte an bestehende Gehäuse anbauen, was die Nachrüstungskosten auf 1.000–1.200 USD reduziert und gleichzeitig Telemetrie freischaltet, die Servicefahrten um 20–30 % reduziert und ungeplante Ausfallzeiten um 25 % senkt. Dennoch bestehen Zuverlässigkeitslücken in Untergeschosskorridoren und ländlichen Tankstellen, wo die SIM-Authentifizierung fehlschlägt oder Metallgehäuse Signale abschwächen, was manche Flotten dazu zwingt, bei geplanten Serviceeinsätzen auf Store-and-Forward-Datensicherungen zurückzugreifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen-Vending gewinnt durch PSA-Nachfrage

Unternehmensgeländen führten 2025 mit einem Umsatzanteil von 30,12 %, doch das Gesundheitswesen soll jährlich um 10,57 % zulegen, da Krankenhäuser die Ausgabe von PSA und nicht verschreibungspflichtigen Medikamenten automatisieren. Das medizinische Vending erreichte 2025 einen Wert von 428 Millionen USD, wobei Nordamerika etwa 40 % der Installationen lieferte. Krankenhäuser schätzen die Rückverfolgbarkeit und 24-Stunden-Verfügbarkeit, während PSA-Automaten die Belastung der Empfangsbereiche verringern und die Einhaltung von Infektionsschutzmaßnahmen verbessern.

Das Bildungswesen hält sich an die USDA-Normen für gesunde Snacks, was die SKU-Vielfalt einschränkt und das Wachstum verlangsamt. Reise- und Gaststättenstandorte erzielen Premiumpreise, zahlen jedoch Umsatzbeteiligungsgebühren von bis zu 20 %. Produktionsstätten nutzen Vending und Mikromärkte, um Schichtarbeiter zu halten, obwohl OSHA-Aufstellungsregeln eine sorgfältige Standortauswahl erfordern.

Geografische Analyse

Die Vereinigten Staaten erfassten 53,85 % des Umsatzes 2025, unterstützt durch 7 Millionen installierte Maschinen und eine bargeldlose Transaktionsrate von 77 %. Die Einführung energieeffizienter Kühlung beschleunigt sich im Rahmen des SNAP-Programms und senkt die Betriebskosten um 20 %, trotz anfänglicher Ausgaben von 3.000–5.000 USD pro Einheit. Kanada profitiert von der Einführung des universellen Debitkartensystems und zweisprachiger Kennzeichnung, die grenzüberschreitende Importe hemmt, während das Frischkost-Vending seine schrittweise Expansion in stark frequentierten städtischen Zentren fortsetzt.

Deutschland ist mit einer CAGR von 8,74 % bis 2031 der am schnellsten wachsende bedeutende Markt, begünstigt durch die Allgegenwart der Girocard und den SECO-BDTA-Plan zur Nachrüstung von 200.000 Tabakautomaten mit bargeldlosen Modulen. Der Anteil der Bartransaktionen sank von 82,5 % im Jahr 2008 auf 51 % im Jahr 2023, was den Wandel zu digitalen Zahlungen beschleunigt. Das Vereinigte Königreich, Frankreich und Italien verfügen jeweils über 8–12 % des europäischen Absatzes, stehen aber vor steigenden Compliance-Kosten für Verpackungsabfälle, insbesondere im Rahmen des französischen AGEC-Gesetzes, das bis 2027 50 % wiederverwendbare oder kompostierbare Behälter vorschreibt. Spanien profitiert vom Tourismus; Flughafen- und Bahnhofsautomaten können jährlich 40.000–60.000 USD einbringen, doppelt so viel wie der BüroDurchschnitt. Russland bleibt durch Importbeschränkungen für westliche Telemetrie-Ausrüstung begrenzt, was die Durchdringung intelligenter Maschinen unter 10 % hält. In der gesamten EU werden die Umsetzung des Cyberresilienzgesetzes und der Verpackungsrichtlinie Skalierungsvorteile für große Betreiber schaffen, die Compliance-Kosten auf umfangreiche Flotten verteilen können.

Wettbewerbslandschaft

Der Nordamerika- und Europa-Markt für Verkaufsautomaten ist mäßig konzentriert; die führenden Anbieter profitieren von überlegener Routendichte, exklusiven Standortverträgen und Verhandlungsmacht gegenüber Zahlungsabwicklern. Die vernetzten Endpunkte von Cantaloupe stiegen im Geschäftsjahr 2024 um 12 % auf 2,1 Millionen im Jahresvergleich, reduzierten Serviceanfragen um 22 % und steigerten den durchschnittlichen Transaktionswert um 9 %.

Disruptoren wie Farmer's Fridge erzielen bei frischen Mahlzeiten Bruttomargen von 60 %, indem sie Kühlkettenlogistik und Köche-Markenbildung nutzen. Mikro-Markt-Kioske umgehen Münzmechanismen vollständig und erzielten 2024 eine bargeldlose Durchdringung von 96 %, was herkömmliche Verkaufsautomaten unter Druck setzt, ihre Schnittstellen zu modernisieren. Die Einhaltung von ETSI TS 103 701 schränkt Über-Profiling ein, erlaubt jedoch weiterhin aggregierte Nachfrageanalysen, die für die SKU-Optimierung entscheidend sind. Eine Konsolidierung ist wahrscheinlich, da mittelgroße Betreiber ohne Telemetrie-Skalierung Schwierigkeiten haben werden, Cybersicherheits- und Verpackungsvorschriften zu erfüllen.

Marktführer der Nordamerika- und Europa-Branche für Verkaufsautomaten

American Vending Machines Inc.

Fuji Electric Co., Ltd.

Azkoyen Vending Systems, S.A.

Aramark Corporation

Jofemar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Cantaloupe erwarb SB Software, um die europäische Telemetrie zu erweitern, und fügte Algorithmen hinzu, die den Kraftstoffverbrauch um 18 % und Fehlbestände um 35 % reduzieren.

- Juni 2024: SECO und BDTA starteten einen Plan zur Nachrüstung von 200.000 deutschen Tabakautomaten mit bargeldlosen Lesegeräten bis 2025.

- April 2024: Metro de Madrid vergab einen Vertrag über 7,7 Millionen EUR (8,97 Millionen USD) für 145 Ticket- und Snack-Automaten an Azkoyen, wobei Einnahmen 50:50 mit den Betreibern geteilt werden.

- März 2024: Das EU-Cyberresilienzgesetz trat in Kraft und klassifiziert vernetzte Verkaufsautomaten als Produkte mit digitalen Elementen, mit einer vorgeschriebenen Patch-Unterstützung von 24 Monaten.

Umfang des Nordamerika- und Europa-Marktberichts für Verkaufsautomaten

Der Nordamerika- und Europa-Markt für Verkaufsautomaten umfasst automatisierte Einzelhandelssysteme, die Getränke, Snacks, Körperpflegeprodukte und andere Waren in Büros, Institutionen, Verkehrsknotenpunkten und Freizeiteinrichtungen ausgeben. Er umfasst sowohl traditionelle Einzelgeräte als auch intelligente, IoT-fähige Einheiten, die Bargeld und verschiedene bargeldlose Zahlungsarten unterstützen, und bedient diverse Endverbrauchsbranchen von Unternehmensarbeitsplätzen bis hin zu Gesundheitswesen und Gastgewerbe. Insgesamt konzentriert sich der Markt auf die bequeme, unbemannte Produktverteilung und ein verbessertes Nutzererlebnis in den USA, Kanada und europäischen Ländern.

Der Nordamerika- und Europa-Marktbericht für Verkaufsautomaten ist segmentiert nach Typ (Getränke, Lebensmittel und Snacks, Körperpflege und Hygiene, sonstige Waren), Standort (Büro- und Gewerbegebäude, institutionelle Einrichtungen, Verkehrsanlagen, Freizeit- und Unterhaltungseinrichtungen), Zahlungsart (Bargeld, bargeldlos – Karte, bargeldlos – mobile Geldbörse oder QR, geschlossene Systeme), Technologie (intelligent oder vernetzt IoT-fähig, nicht-intelligent Einzelgerät), Endverbrauchsbranche (Unternehmensarbeitsplätze, Bildung, Gesundheitswesen, Reise und Gastgewerbe, Produktions- und Verteilungszentren) sowie Geografie (Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, übriges Europa). Die Marktprognosen werden in Werten in USD angegeben.

| Getränke |

| Lebensmittel und Snacks |

| Körperpflege und Hygiene |

| Sonstiger Typ |

| Büro- und Gewerbegebäude |

| Institutionelle Einrichtungen |

| Verkehrsanlagen |

| Freizeit- und Unterhaltungseinrichtungen |

| Bargeld |

| Bargeldlos – Karte |

| Bargeldlos – Mobile Geldbörse / QR |

| Geschlossene Systeme (Campus/gespeicherter Wert) |

| Intelligent/vernetzt (IoT-fähig) |

| Nicht-intelligent (Einzelgerät) |

| Unternehmensarbeitsplätze |

| Bildung |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Produktions- und Verteilungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

| Nach Typ | Getränke | |

| Lebensmittel und Snacks | ||

| Körperpflege und Hygiene | ||

| Sonstiger Typ | ||

| Nach Standort | Büro- und Gewerbegebäude | |

| Institutionelle Einrichtungen | ||

| Verkehrsanlagen | ||

| Freizeit- und Unterhaltungseinrichtungen | ||

| Nach Zahlungsart | Bargeld | |

| Bargeldlos – Karte | ||

| Bargeldlos – Mobile Geldbörse / QR | ||

| Geschlossene Systeme (Campus/gespeicherter Wert) | ||

| Nach Technologie | Intelligent/vernetzt (IoT-fähig) | |

| Nicht-intelligent (Einzelgerät) | ||

| Nach Endverbrauchsbranche | Unternehmensarbeitsplätze | |

| Bildung | ||

| Gesundheitswesen | ||

| Reise und Gastgewerbe | ||

| Produktions- und Verteilungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden bargeldlose Zahlungen im Vending-Markt Nordamerikas und Europas bis 2031 werden?

Transaktionen über mobile Geldbörsen und QR-Codes werden voraussichtlich mit einer CAGR von 12,78 % steigen, was den Bargeldanteil bis 2031 deutlich unter ein Drittel aller Käufe senken wird.

Welche Produktkategorie expandiert am schnellsten im regionalen Vending-Markt?

Lebensmittel- und Snack-Automaten sollen jährlich um 9,02 % wachsen und damit Getränke aufgrund höherer Margen bei frischen Mahlzeiten übertreffen.

Warum sind Verkehrsknotenpunkte attraktiv für neue Maschinenaufstellungen?

Flughäfen und U-Bahn-Systeme streben nicht-tarifliche Einnahmen an, und Maschinen an diesen Standorten können jährlich 35.000–60.000 USD einbringen und dabei kontaktfreie Einkaufserlebnisse erfüllen.

Was treibt die Einführung intelligenter Maschinen trotz Nachrüstungskosten voran?

Vernetzte Einheiten reduzieren Fehlbestände um 40 % und senken Servicefahrten um etwa 25 %, was Routeneffizienzen liefert, die monatliche Konnektivitätsgebühren ausgleichen.

Wie werden EU-Vorschriften den Betrieb von Verkaufsautomaten beeinflussen?

Das Cyberresilienzgesetz und die aktualisierte Verpackungsrichtlinie erlegen neue Sicherheitspatching- und Recyclingpflichten auf und begünstigen kapitalkräftige Betreiber, die Compliance-Kosten verteilen können.

Seite zuletzt aktualisiert am: