Immersive Analytics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 14.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.63% CAGR |

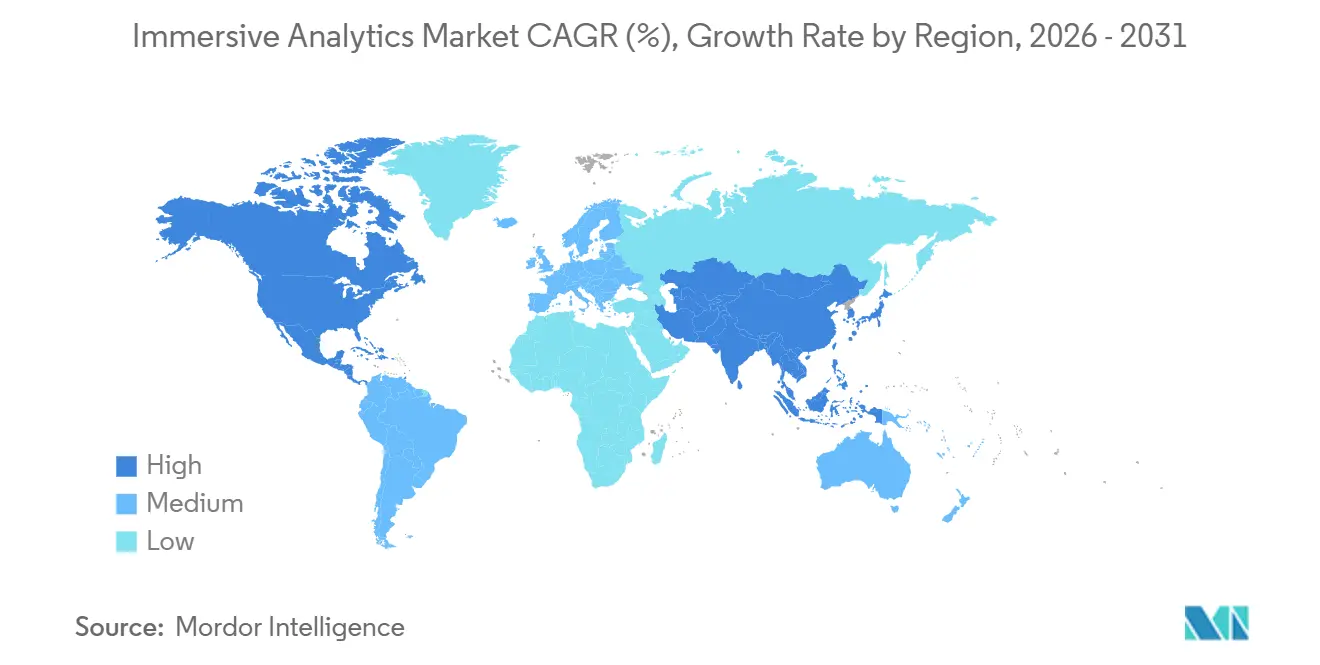

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immersive Analytics Marktanalyse von Mordor Intelligence

Die Größe des Immersive Analytics Marktes wird voraussichtlich von USD 2,6 Milliarden im Jahr 2025 auf USD 3,48 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,28 Milliarden erreichen, mit einer CAGR von 32,63 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach räumlichem Daten-Storytelling, die Verbreitung digitaler Zwillinge im Mainstream sowie sinkende Preise für am Kopf getragene Displays verlagern Analyse-Budgets von flachen Dashboards hin zu dreidimensionalen Arbeitsbereichen. Cloud-native Toolchains verbinden Business-Intelligence-Datenseen direkt mit Augmented-Reality-Overlays und ermöglichen es Analysten, auf Live-Streams statt auf statischen Extrakten zu filtern, zu segmentieren und zu simulieren. Unternehmen betrachten Immersive Analytics auch als Einstieg in die operative Effizienz, da Warnmeldungen zur vorausschauenden Wartung, Workflows für Remote-Experten und kollaborative Design-Reviews Entscheidungszyklen verkürzen und Nacharbeitskosten senken. Offene Standards wie OpenUSD und OpenXR begrenzen zudem proprietäre Abhängigkeiten, sodass Käufer zunehmend Anbieter bevorzugen, die über Headsets, Browser und Mobilgeräte hinweg interoperabel sind – eine Präferenz, die den Wettbewerbsdruck hoch und die Margen diszipliniert hält.

Wichtigste Erkenntnisse des Berichts

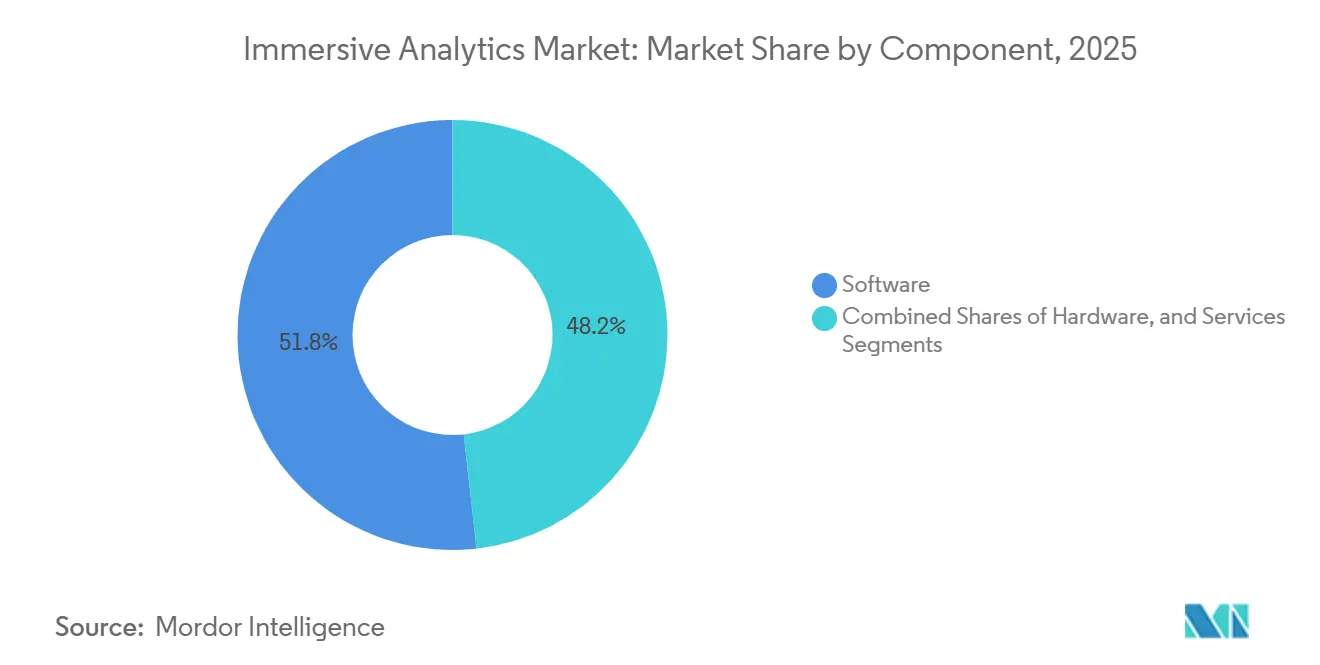

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 51,78 % des Immersive Analytics Marktes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 33,23 % wachsen werden.

- Nach Technologie führte Augmented Reality im Jahr 2025 mit einem Umsatzanteil von 44,82 %, während Mixed Reality bis 2031 die schnellste CAGR von 33,03 % verzeichnen soll.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 55,39 % der Installationen auf die Cloud, während Edge- und On-Device-Architekturen über den Prognosezeitraum mit einer CAGR von 33,18 % voranschreiten.

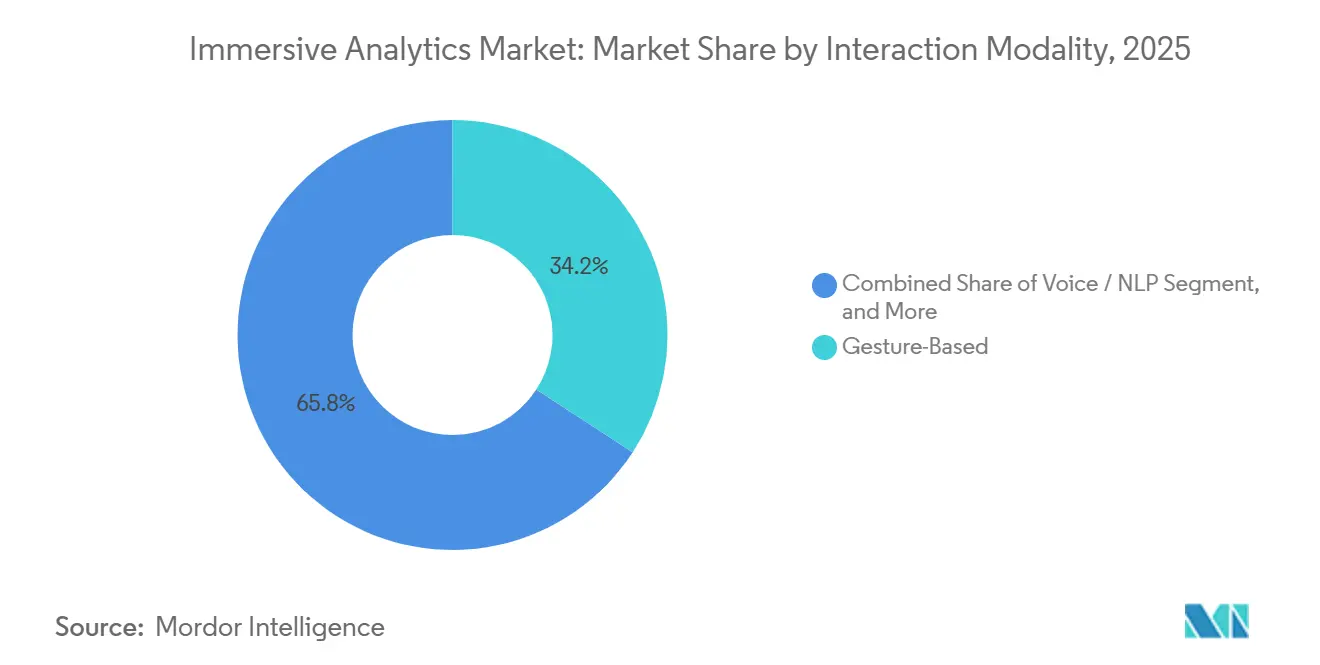

- Nach Interaktionsmodalität hielten gestenbasierte Schnittstellen im Jahr 2025 einen Anteil von 34,18 %, und multimodale Fusion soll bis 2031 mit einer CAGR von 33,63 % beschleunigen.

- Nach Endnutzerbranche entfielen im Jahr 2025 26,74 % der Ausgaben auf Fertigungs- und Industrieanwendungen, während Gesundheitswesen und Biowissenschaften bis 2031 die höchste CAGR von 34,23 % verzeichnen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,62 % des Umsatzes, und Asien-Pazifik liegt auf Kurs für die stärkste CAGR von 33,74 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Immersive Analytics Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung digitaler Zwillinge in Unternehmen | +5.2% | Global, stark in Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Sinkende Stückkosten für XR-Headsets | +4.8% | Global, preissensible Akzeptanz in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G- und Edge-Computing-Infrastruktur | +4.5% | Nordamerika, Europa, Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI für Echtzeit-Erkenntnisse | +4.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Reifung von Open-Source-Frameworks für räumliche Analysen | +2.8% | Global, Entwicklergemeinschaften in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Analysen als Funktion in industriellen IoT-Plattformen | +3.1% | Global, am stärksten in Fertigungsbranchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung digitaler Zwillinge in Unternehmen

Die nahezu in Echtzeit erfolgende Synchronisierung physischer Anlagen mit virtuellen Replikaten macht digitale Zwillinge zu einem lebendigen Datensubstrat für Immersive Analytics. Hersteller, die IoT-Telemetrie, Simulation und 3D-Visualisierung kombinierten, verzeichneten mediane Amortisationszeiten von 18 Monaten – doppelt so schnell wie bei herkömmlichen Dashboards. Plattformeinführungen wie ABB Genix liefern Alarmierungslatenzen von unter 2 Sekunden, sodass Wartungsteams Ausfallwahrscheinlichkeiten auf Anlagen einblenden können, bevor es zu Ausfallzeiten kommt.[1]ABB, "ABB bringt die Genix Industrial Analytics und KI-Suite zur Steigerung von Produktivität und Nachhaltigkeit auf den Markt," abb.com Staatlich geförderte Initiativen, darunter Japans Ouranos-Ökosystem, befassen sich mit der werksübergreifenden Interoperabilität und ermöglichen multinationale Einsätze statt isolierter Pilotprojekte. Anbieter, die Datenassimilationsalgorithmen zur Fusion spärlicher Sensordaten mit physikalischen Modellen verfeinern, werden sich daher im Immersive Analytics Markt abheben.

Sinkende Stückkosten für XR-Headsets

Unternehmenstaugliche Mixed-Reality-Headsets sind heute für einen Bruchteil der Preise von 2022 erhältlich. Das Meta Quest 3 wird für unter USD 500 angeboten und bietet dennoch workstation-ähnliche Bildqualität, während hochwertige Optionen wie das Apple Vision Pro bewiesen haben, dass Premium-Optik noch immer eine Million Einheiten in einem Jahr absetzen kann. Display-Hersteller nutzen Smartphone-OLED-Fertigungsanlagen um, was den Preisverfall schneller vorantreibt als das Mooresche Gesetz. Die Kostenparität mit robusten Tablets bedeutet, dass mittelständische Unternehmen in Einzelhandel, Bildung und Bauwesen endlich ganze Teams ausstatten können, was Großbestellungen freisetzt, die den Immersive Analytics Markt weit über das Pilotmaßstab hinaus heben.

Ausbau der 5G- und Edge-Computing-Infrastruktur

Zwanzig-Millisekunden-Roundtrip-Latenzen, die von Betreiber-Edge-Clouds bereitgestellt werden, ermöglichen es Remote-Experten, 3D-Asset-Modelle zu kommentieren, während Techniker vor Ort Overlays in Echtzeit betrachten. Beispiele hierfür sind Automobilmontagelinien in Deutschland und Offshore-Umspannwerke in Indien. AWS Outposts und Telekommunikations-Multi-Access-Edge-Knoten reduzieren den Aufwand für die Übertragung volumetrischer Daten und machen Immersive Analytics für Qualitätsprüfung und vorausschauende Wartung praktikabel. Die Verbreitung lokaler Edge-Zonen erweitert daher den Immersive Analytics Markt auf latenzempfindliche Bereiche, die reine Cloud-Architekturen nicht bedienen können.

Integration von generativer KI für Echtzeit-Erkenntnisse

Konversationsschnittstellen, die von großen Sprachmodellen angetrieben werden, ermöglichen es Analysten, Abfragen wie „Defekte im letzten Quartal nach Schicht und Lieferant filtern” per Sprache einzugeben und sofort eine räumliche Heatmap zu erhalten. SAP, Google und Oracle haben generative KI-Übersetzer integriert, die natürliche Sprache in SQL umwandeln, die Ursachenanalyse beschleunigen und sogar narrative Erklärungen entwerfen. Die Fusion von Sprache, Geste und KI verkürzt Analysezyklen, sodass Entscheidungsträger weniger Zeit mit Programmieren und mehr Zeit mit Strategieentwicklung verbringen. Anbieter, die Inferenzergebnisse direkt in 3D-Leinwände streamen, werden im Immersive Analytics Markt eine Prämie erzielen, da statische Visualisierungsbibliotheken mit dynamischen Frage-und-Antwort-Workflows nicht Schritt halten können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Autoren-Fachkräften | -2.9% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch Hardware verursachte Bewegungskrankheit und Ermüdung | -2.1% | Global, höhere Empfindlichkeit in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unreife Unternehmenssicherheitsstandards für XR-Daten | -2.4% | Global, am restriktivsten in regulierten Sektoren in Europa und den USA | Langfristig (≥ 4 Jahre) |

| Hohe Anpassungskosten für domänenspezifische Workflows | -2.6% | Global, Reibungspunkte in Fertigung, Gesundheitswesen, Energie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Autoren-Fachkräften

Räumliches Design, Datentechnik und Domänenwissen koexistieren selten in einer einzigen Rolle, sodass Unternehmen Schwierigkeiten haben, 2D-Dashboards in immersive Layouts umzuwandeln. Programme der Europäischen Union wie XR2Learn zielen darauf ab, die Pipeline zu erweitern, werden jedoch nicht schnell genug Absolventen hervorbringen, um die Nachfrage zu decken.[2]Europäische Kommission CORDIS, "XR2Learn-Projekt," cordis.europa.eu Selbst mit No-Code-Editoren in Microsoft Mesh stellen Unternehmen weiterhin Unity- oder Unreal-Spezialisten für die Feinabstimmung ein, was Projektengpässe erzeugt. Universitäten konzentrieren sich auf Balkendiagramme und Streudiagramme, sodass Umschulungen unerlässlich sind. Bis sich der Talentpool vertieft, werden Einstellungskosten und Vorlaufzeiten die Einführungen verlangsamen und dem Wachstum des Immersive Analytics Marktes Punkte abziehen.

Durch Hardware verursachte Bewegungskrankheit und Ermüdung

Vestibuläre Konflikte begrenzen Headset-Sitzungen für viele Nutzer auf kurze Zeitspannen. Augengesteuertes foveales Rendering verringert die GPU-Belastung und senkt die Wärmeentwicklung, während haptische Rückmeldungen aus der Luft von Ultraleap virtuelle Interaktionen in taktilen Hinweisen verankern – dennoch bleibt das Unbehagen bestehen. Unternehmen setzen daher hybride Workflows ein, bei denen Analysten für 15-minütige Anomaliesuchen in 3D eintauchen und dann zu Monitoren zurückkehren, was die tägliche immersive Nutzung begrenzt. Sofern keine Fortschritte in Optik, Ergonomie und Sichtfeld zusammenkommen, wird diese physiologische Obergrenze die Vollschicht-Einführung im Immersive Analytics Markt hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert wiederkehrende Umsatzmodelle

Software machte im Jahr 2025 51,78 % des Immersive Analytics Marktes aus, da Abonnementplattformen direkt in Unternehmensdatenlager integriert wurden. Anbieter veröffentlichten Plug-ins, die 3D-Leinwände in Tableau und Power BI einbetten, sodass Analysten keine Werkzeuge wechseln müssen. Implementierungsprojekte beinhalten häufig die Übersetzung von Legacy-SQL in räumliche Abfragen, was ein zweistelliges Wachstum bei den Dienstleistungserlösen antreibt. Der Immersive Analytics Dienstleistungsmarkt soll kräftig wachsen, mit einer CAGR von 33,23 %, da Unternehmen Roadmaps für das Änderungsmanagement, Sicherheitshärtung und benutzerdefinierte Workflow-Logik benötigen. Hardware bleibt für Optik, Sensoren und Rechenleistung unverzichtbar, doch Bring-your-own-Headset-Richtlinien dämpfen das Wachstum der Investitionsausgaben und verlagern den Wert auf Software-Ökosysteme.

Laufende Middleware-Innovationen stützen auch die Führungsposition der Software. Unitys Robotik-Connector synchronisiert reale Telemetrie mit Szenegraphen mit einer Genauigkeit von 99,99 % und ermöglicht es Fabriken, aktualisierte digitale Zwillinge ohne Code-Refaktorierung zu sehen. Immersion Analytics patentierte Techniken für geschichtetes Leuchten und Transluzenz, die ein halbes Dutzend Variablen gleichzeitig anzeigen, ohne dass Informationen zusammenbrechen. Da Low-Code-Authoring-Vorlagen zur Selbstverständlichkeit werden, wird der Immersive Analytics Markt bei Software höhere Bindungsraten als bei Hardware-Erneuerungszyklen verzeichnen, was einen abonnementzentrierten Umsatzmix verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Mixed Reality überbrückt physische und digitale Workflows

Augmented Reality hielt im Jahr 2025 einen Anteil von 44,82 %, da Linienarbeiter freihändige Overlays schätzen, die Handbücher oder Qualitätskennzahlen auf Maschinen einblenden. Der Immersive Analytics Markt für Mixed Reality wird jedoch schneller wachsen, mit einer CAGR von 33,03 %, da die Kombination von Sensordaten mit 3D-Simulationen prädiktive Aufgaben ermöglicht, wie etwa die Fusion von Wärmedaten mit Umspannwerk-Zwillingen zur Erkennung von Transformatorbelastungen. Virtual-Reality-Umgebungen bleiben für die Ausbildung von Piloten oder Chirurgen beliebt, wo externe Ablenkungen die Konzentration beeinträchtigen, doch ihre Isolation schränkt operative Dashboards ein, die situativen Kontext erfordern.

Geräte-Roadmaps deuten darauf hin, dass Modalitäten eher konvergieren als konkurrieren. Apple Vision Pro-Nutzer heften Analyse-Dashboards neben physische Haftnotizen, und Metas Fokus auf offene Quest-Hardware ermöglicht es Drittentwicklern, jedes immersive Szenario anzusprechen. Unternehmen fordern daher geräteübergreifende Synchronisierung und veranlassen Anbieter, Cloud-Orchestrierungsschichten zu entwickeln, die eine Sitzung von VR-Headsets auf AR-Brillen und zurück zu 2D-Browsern übergeben, ohne den Zustand zu verlieren. Diese Interoperabilität wird zur Grundvoraussetzung für Wettbewerber im Immersive Analytics Markt werden.

Nach Bereitstellungsmodell: Edge-Architekturen erschließen latenzempfindliche Anwendungsfälle

Die Cloud blieb im Jahr 2025 der Standard-Bereitstellungsweg und trieb 55,39 % der Installationen an, da zentrale Datenseen und elastische GPUs die Skalierung vereinfachen. Edge- und On-Device-Computing werden jedoch den gesamten Immersive Analytics Markt mit einer CAGR von 33,18 % übertreffen, da Reaktionszeiten im Millisekundenbereich für autonome Fahrzeuge, Defekterkennung in Montagelinien und Teleoperationsleitfäden zwingend erforderlich sind. Diese Workloads können keine Roundtrips zu weit entfernten Regionen tolerieren, sodass Unternehmen Mikro-Rechenzentren auf Fabrikböden oder in Telekommunikationsgestellen einsetzen.

Demonstrationen wie die KI-Plattform von NVIDIA und T-Mobile zeigen, dass Inferenz direkt auf Funkzugangsnetz-Servern Versorgungslücken vorhersagen kann, bevor Nutzer Signalabfälle bemerken – eine Fähigkeit, die mit reiner Cloud unmöglich ist. Wo Vorschriften grenzüberschreitende Datenflüsse behindern, bleiben On-Premises-Cluster bestehen, insbesondere in Verteidigung und Pharmazeutik. Anbieter, die leichtgewichtige containerisierte Renderer verpacken und inkrementelle Modell-Downloads ermöglichen, werden daher Marktanteile gewinnen, da sich der Immersive Analytics Markt zwischen skalierbaren Cloud-Mietern und latenzarmen Edge-Nutzern aufteilt.

Nach Interaktionsmodalität: Multimodale Fusion löst Geschwindigkeit-Präzision-Kompromisse

Gestenerkennung dominierte im Jahr 2025 mit 34,18 %, da Hand-Tracking sich natürlich anfühlt und keine Controller benötigt. Das Auswählen eines einzelnen Punktes in einem dichten Streudiagramm frustriert Nutzer jedoch noch immer. Die Größe des Immersive Analytics Marktes im Bereich multimodale Fusion wird mit einer CAGR von 33,63 % über den Prognosezeitraum am schnellsten wachsen, da Augen-Tracking den Cursorfokus lenkt, Sprache Daten filtert und haptische Signale Aktionen bestätigen. Nur-Sprach-Befehlssysteme helfen Außendienstmitarbeitern, die Handschuhe tragen, doch laute Anlagen beeinträchtigen die Spracherkennungsgenauigkeit. Augengesteuertes foveales Rendering verdreifacht die Akkulaufzeit für kabellose Headsets, erfordert jedoch Sprache oder Berührung für explizite Auswahl.

Haptische Technologien reifen heran. Ultraleaps millimetergenau präzise Impulse in der Luft ermöglichen es Analysten, das Anschwellen eines Histogrammbalken zu spüren, wenn Werte steigen, was die kognitive Kartierung verstärkt. Da Geräte kleiner werden und SDKs haptische, Blick- und Sprachströme vereinheitlichen, werden multimodale Stacks zur Grundlage, was Einzelkanal-Schnittstellen veraltet erscheinen lässt. Anbieter, die diese Eingaben nahtlos koordinieren, werden dauerhaftere Verträge im Immersive Analytics Markt gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum auf Basis klinischer Evidenz an

Die Fertigung machte im Jahr 2025 26,74 % der Ausgaben aus, da Lean-Production-Manager den ROI schnell quantifizieren können, wenn die Linienoptimierung den Ausschuss reduziert. Digitale Zwillinge reduzieren auch Maschinenstillstandsstrafen, ein wichtiger Motivator in Hochvolumensektoren. Das Gesundheitswesen führt jedoch die Wachstumstabelle mit einer CAGR von 34,23 % bis 2031 an, da von Fachkollegen begutachtete Studien nun bestätigen, dass immersive chirurgische Planung Eingriffe in bis zu der Hälfte der Fälle überarbeiten kann, was Operationszeiten und Blutverlust reduziert. Kardiologen, orthopädische Chirurgen und Radiologen betrachten 3D-präoperative Proben zunehmend als Best Practice.

Einzelhändler setzen Store-Twin-Warenanalysen ein, um manuelle Prüfstunden zu halbieren und die Produktivität im visuellen Merchandising zu verdoppeln. Energieversorger blenden GIS-Schichten über Live-Videofeeds ein, damit Leitungsmonteure unterirdische Kabel vermeiden. Bildung, Medien, Verteidigung und Finanzdienstleistungen runden die Ausgaben mit spezialisierten Anwendungsfällen ab – Missionsvorbereitung, Sportübertragungseinblendungen und Portfolio-Risikoabbildung – die jeweils domänenspezifische Datenmodelle erfordern. Insgesamt schützt diese Branchenvielfalt den Immersive Analytics Markt vor zyklischen Abschwüngen in einem einzelnen Segment.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,62 % des Umsatzes, gestützt durch Bundesmittel, die digitale Zwillinge in Verkehrssicherheitsstudien und Verteidigungstestbeds einbetten. Ein parteiübergreifendes Gesetz zur Führungsrolle in immersiver Technologie erhebt die Technologie zum nationalen Wettbewerbsstatus und erschließt Fördermittel sowie die Koordination zwischen Behörden. Kanadische Bergbau- und Forstunternehmen verlassen sich auf immersive Untergrundmodelle, um abgelegene Betriebe sicher zu besetzen, während Mexikos Automobilcluster räumliche Qualitäts-Dashboards direkt in linienseitige SAP-Systeme integrieren. Unternehmenskäufer profitieren auch von dichten 5G-Ausbauten und hyperscale Cloud-Knoten, die latenzarme Rendering-Farmen beherbergen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 33,74 % bis 2031. Japans PLATEAU-Projekt bietet bereits 3D-Stadtmodelle für 236 Gemeinden und strebt bis 2027 500 an – ein öffentliches Datengut, das städtische Katastrophensimulationen und Infrastrukturplanung befeuert. Chinas Shanghai-Zwilling kartiert Abfallsammlung und E-Bike-Ladung und speist gleichzeitig epidemiologische Analysen, was stadtweite Anwendungsfälle beweist. Indiens Jio True5G-Abdeckung umfasst nun 5.500 Städte und ermöglicht immersive Außendienst-Overlays in weit entfernten Umspannwerken. Südkorea und Australien investieren in intelligente Fabriken und Bergbau-Zwillinge und runden den regionalen Schwung ab.

Europa hielt im Jahr 2025 einen mittleren Anteil, doch politische Rückenwinde deuten auf eine Beschleunigung hin. Die Europäische Partnerschaft für Virtuelle Welten verpflichtet sich zu bis zu EUR 200 Millionen (USD 226 Millionen) an gemeinsamer Finanzierung, und die Digital-Europe-Testbeds leiten EUR 17 Millionen (USD 19,2 Millionen) in grenzüberschreitende Sandboxes.[3]Europäische Kommission, "Europäische Kommission startet Europäische Partnerschaft für Virtuelle Welten," digital-strategy.ec.europa.eu Diese Programme schreiben offene Standard-APIs vor, fördern Anbieternneutralität und stärken das Käufervertrauen. Pilotprojekte wie das x-CITE CitiVerse in Belgien, Finnland und den Niederlanden ermöglichen es Bürgern, Bebauungsvorschläge in 3D zu visualisieren, was die öffentliche Vertrautheit erweitert. Südamerika, der Nahe Osten und Afrika liegen beim absoluten Ausgabenvolumen zurück, nutzen jedoch Staatsfonds und Rohstoffsektor-Anwendungsfälle – Öl, Gas und Bergbau – zur Finanzierung von Leuchtturmprojekten, die regional skaliert werden können.

Wettbewerbslandschaft

Der Immersive Analytics Markt ist mäßig fragmentiert, wobei kein Anbieter einen Anteil von mehr als 15 % hält. Käufer suchen nach interoperablen Plattformen, die Daten in offenen Formaten exportieren, was den Leitlinien der Europäischen Kommission entspricht. NVIDIAs Omniverse verbindet OpenUSD-Szenen mit RTX-Raytracing und liefert Physiksimulationen, die 1.200-mal schneller sind als herkömmliche CAD-Workflows, was die Validierung von Automobillinien von Wochen auf Stunden verkürzt.[4]NVIDIA, "Digitale Zwillinge und physikalische KI mit Omniverse Cloud Sensor RTX," nvidia.com Microsoft Mesh bettet räumliche Leinwände in Teams ein, sodass Unternehmen, die bereits Microsoft-365-Lizenzen bezahlen, keine zusätzlichen Softwarekosten entstehen, was Land-and-Expand-Strategien beschleunigt.

Der Hardware-Wettbewerb konzentriert sich auf Optik und Preis. Meta Quest 3 bietet eine 10-fache Pixeldichte und vollfarbiges Passthrough für unter USD 500 und zielt auf Massenbereitstellung ab, während Apple Vision Pro sich bei USD 3.500 mit integriertem Augen-Tracking für Premium-Unternehmenseinsätze positioniert. Varjo, HTC und Lenovo konkurrieren bei Auflösung, Sichtfeld und ergonomischem Komfort. Systemintegratoren wie Accenture und Capgemini umhüllen diese Plattformen mit Workflow-Beratung, aber Spezialisten wie ArborXR gewinnen Aufträge, indem sie das Headset-Flottenmanagement von Analyse-Dashboards entkoppeln und mehr als 500 Lernmanagementsysteme synchronisieren.

Strategisch gesehen betten Legacy-ERP-Konzerne immersive Optionen in bestehende Stacks ein und monetarisieren installierte Basen, während XR-native Startups enge Nischen verfolgen – Schulung, Wartung – bevor sie End-to-End-Analysen als Upsell anbieten. Open-Source-Frameworks wie deck.gl und die 3D-Erweiterungen von Apache Superset senken die Einstiegshürden für interne Entwicklerteams. Der Erfolg wird Anbietern zugutekommen, die nahtlose Datensee-Integration, Low-Code-räumliches Authoring und geräteübergreifende Sitzungsübergabe kombinieren, da Unternehmen diese drei Fähigkeiten nun als Mindestkriterien bei Ausschreibungsbewertungen betrachten.

Führende Unternehmen im Immersive Analytics Markt

Microsoft Corporation

NVIDIA Corporation

Unity Software Inc.

PTC Inc.

Magic Leap, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ArborXR schloss die Übernahme von InformXR ab, nachdem es USD 12 Millionen in einer Series-A-Finanzierungsrunde eingesammelt hatte, und startete ArborXR Insights, um Echtzeit-Schulungsanalysen über mehr als 500 Lernmanagementsystem-Integrationen bereitzustellen.

- März 2026: NVIDIA und T-Mobile präsentierten eine physikalische KI-Plattform auf 5G-Edge-Servern, die digitale Zwillinge von Mobilfunk-Basisstationen in Echtzeit generiert und eine proaktive Abdeckungsoptimierung ermöglicht.

- Februar 2026: Die US-amerikanischen Haushaltsmittel für das Haushaltsjahr 2026 verpflichteten das Verkehrsministerium, das Verteidigungsministerium und die CISA, Anwendungen digitaler Zwillinge zu untersuchen und Immersive Analytics in föderale Workflows zu institutionalisieren.

- Dezember 2025: Die Europäische Kommission eröffnete die Europäische Partnerschaft für Virtuelle Welten und sagte bis zu EUR 200 Millionen (USD 226 Millionen) an Fördermitteln für immersive Forschung und Entwicklung zu, kofinanziert von Siemens, SAP und anderen.

Berichtsumfang des globalen Immersive Analytics Marktes

Der Immersive Analytics Markt bezeichnet die globale Branche, die sich auf Technologien, Plattformen und Lösungen konzentriert, die fortschrittliche Datenanalyse mit immersiven Visualisierungsumgebungen kombinieren und es Nutzern ermöglichen, mit komplexen Datensätzen auf intuitivere, interaktivere und räumlichere Weise zu interagieren. Immersive Analytics integriert Technologien wie Augmented Reality (AR), Virtual Reality (VR), Mixed Reality (MR), räumliches Computing und 3D-Visualisierung, um die Datenerkundung, -interpretation, Zusammenarbeit und Entscheidungsfindung in Unternehmens-, Industrie-, Wissenschafts- und Verbraucheranwendungen zu verbessern. Diese Lösungen ermöglichen es Nutzern, Echtzeit- und historische Daten durch interaktive digitale Umgebungen mithilfe natürlicher Mensch-Computer-Interaktionsmethoden wie Gesten, Sprachbefehlen, Augen-Tracking und haptischem Feedback zu analysieren.

Der Immersive Analytics Marktbericht ist segmentiert nach Komponente (Software, Hardware und Dienstleistungen), Technologie (Augmented Reality, Virtual Reality, Mixed Reality und 3D-Desktop- und räumliche Computing-Displays), Bereitstellungsmodell (Cloud, On-Premises sowie Edge und On-Device), Interaktionsmodalität (Gestenbasiert, Sprache und Verarbeitung natürlicher Sprache, Augen-Tracking, Haptik und Kraftrückkopplung sowie multimodale Fusion), Endnutzerbranche (Gesundheitswesen und Biowissenschaften, Fertigung und Industrie, Einzelhandel und E-Commerce, Energie und Versorgungsunternehmen, Bildung und Forschung, Medien, Unterhaltung und Sport, Verteidigung und Luft- und Raumfahrt sowie Finanzdienstleistungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| 3D-Desktop- / räumliche Computing-Displays |

| Cloud |

| On-Premises |

| Edge / On-Device |

| Gestenbasiert |

| Sprache / Verarbeitung natürlicher Sprache |

| Augen-Tracking |

| Haptik / Kraftrückkopplung |

| Multimodale Fusion |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Bildung und Forschung |

| Medien, Unterhaltung und Sport |

| Verteidigung und Luft- und Raumfahrt |

| Finanzdienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Mixed Reality (MR) | |||

| 3D-Desktop- / räumliche Computing-Displays | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Edge / On-Device | |||

| Nach Interaktionsmodalität | Gestenbasiert | ||

| Sprache / Verarbeitung natürlicher Sprache | |||

| Augen-Tracking | |||

| Haptik / Kraftrückkopplung | |||

| Multimodale Fusion | |||

| Nach Endnutzerbranche | Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Bildung und Forschung | |||

| Medien, Unterhaltung und Sport | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Finanzdienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Immersive Analytics Markt und wie schnell wächst er?

Die Größe des Immersive Analytics Marktes beträgt im Jahr 2026 USD 3,48 Milliarden und soll bis 2031 bei einer CAGR von 32,63 % USD 14,28 Milliarden erreichen, laut Mordor Intelligence.

Welches Komponentensegment führt bei den Ausgaben?

Software macht 51,78 % der Ausgaben im Jahr 2025 aus, da Unternehmen Abonnementplattformen bevorzugen, die immersive Dashboards in bestehende Business-Intelligence-Stacks einbetten, so Mordor Intelligence.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll bis 2031 die höchste CAGR von 33,74 % verzeichnen, bedingt durch nationale 3D-Stadtprogramme und flächendeckende 5G-Ausbauten.

Warum beschleunigen sich Mixed-Reality-Einsätze?

Unternehmen kombinieren Echtzeit-Sensordaten mit Simulationen, um Ausfälle vorherzusagen – eine Fähigkeit, die weder eigenständige Augmented Reality noch Virtual Reality bietet – sodass das Mixed-Reality-Wachstum eine CAGR von über 33,03 % erreicht.

Welches wesentliche Hemmnis könnte die Einführung verlangsamen?

Ein globaler Mangel an Fachkräften für räumliches Authoring erhöht die Projektkosten und verzögert Einsätze, was die prognostizierte CAGR um nahezu 3 Prozentpunkte reduziert.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt erzielt auf einer 10-Punkte-Konzentrationsskala einen Wert von 5, da die fünf größten Anbieter zusammen etwa 50 % Marktanteil halten, was ausreichend Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: