Größe und Marktanteil des Visual Cloud Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

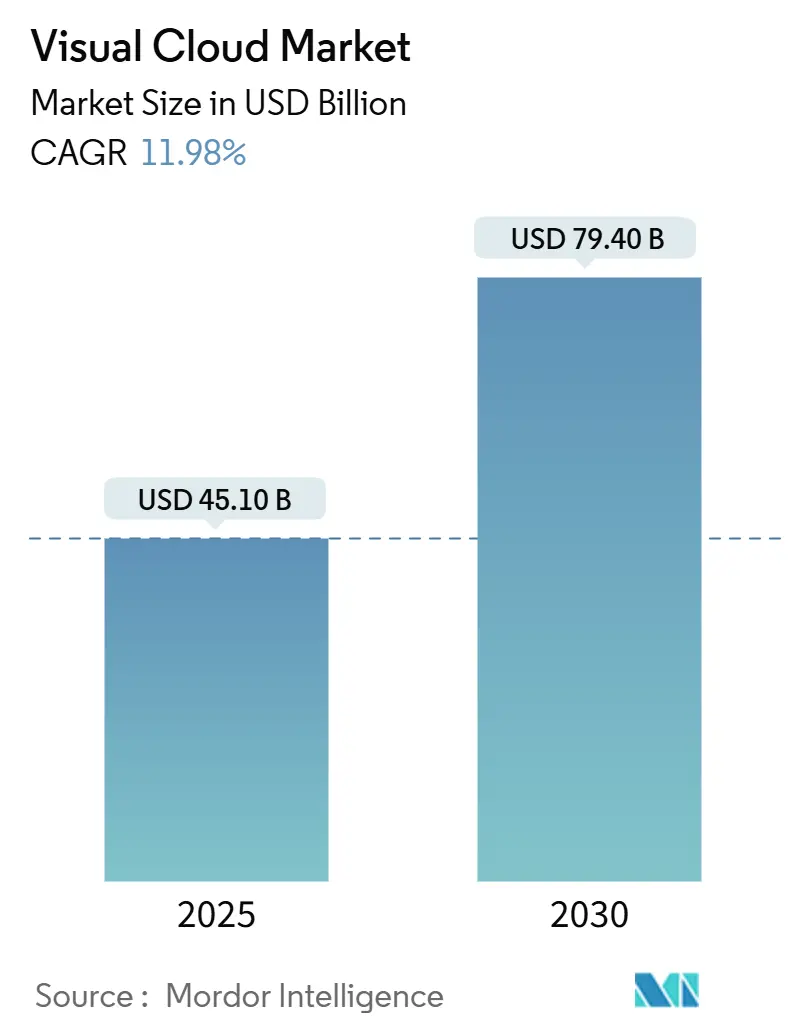

| Marktgröße (2025) | 45.10 Milliarden US-Dollar |

| Marktgröße (2030) | 79.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.98% CAGR |

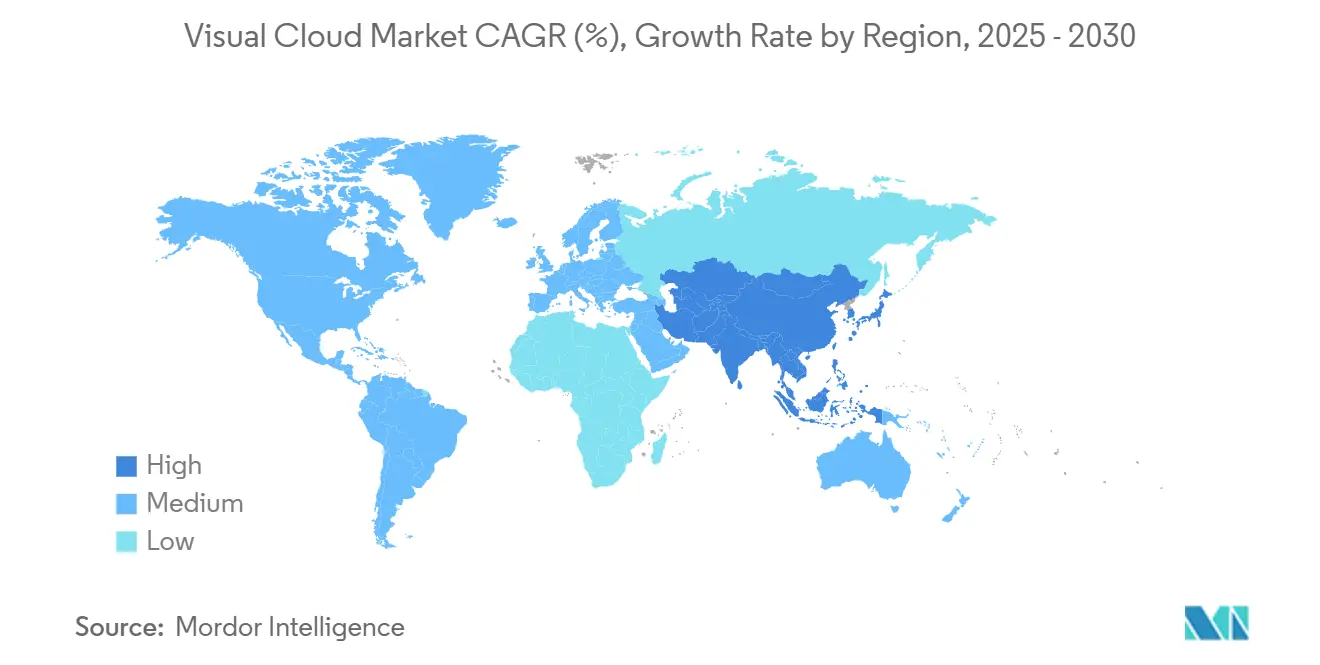

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

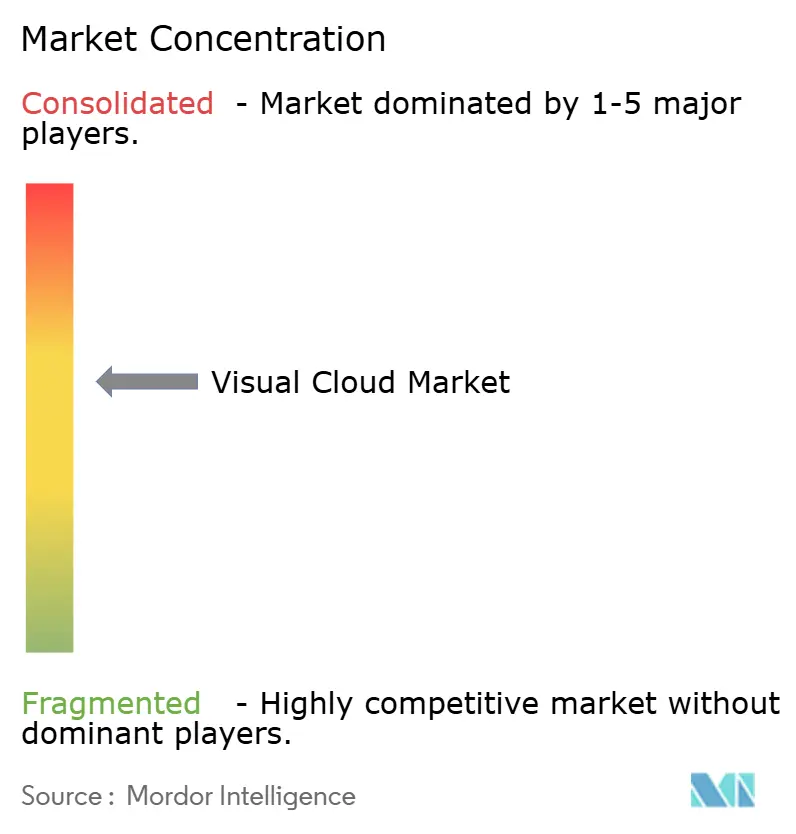

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Visual Cloud Marktes von Mordor Intelligence

Die Größe des Visual Cloud Marktes wird im Jahr 2025 auf 45,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 79,40 Milliarden USD erreichen, bei einer CAGR von 11,98 % während des Prognosezeitraums (2025–2030).

Die kommerziellen Einführungen von 5G-Edge-Knoten reduzieren die Hin- und Rücklauflatenz auf unter 10 Millisekunden und ermöglichen Echtzeit-Streaming, -Rendering und -Analysen. Die Unternehmensnachfrage nach GPU-reicher Infrastruktur steigt, da KI-Modelle von der Pilotphase in die Produktion übergehen, was die aktuelle Dominanz der Infrastruktur als Service festigt. Cloud-Gaming-Abonnements wachsen rasch und schaffen eine planbare Einnahmequelle für Anbieter, während die Hardwarekosten für Spieler sinken. Gleichzeitig konvergieren videozentrierte soziale Plattformen, Low-Code-Orchestrierungstools und Nachhaltigkeitsvorgaben, um GPU-Workloads in spezialisierte Clouds zu verlagern, die visuelle Daten näher am Nutzer verarbeiten. Der Visual Cloud Markt balanciert nun die ausgereifte Skalierung der Public Cloud mit aufkommenden Edge-Architekturen, die neue Monetarisierungswege für Telekommunikationsbetreiber und Hyperscaler gleichermaßen erschließen.

Wichtigste Erkenntnisse des Berichts

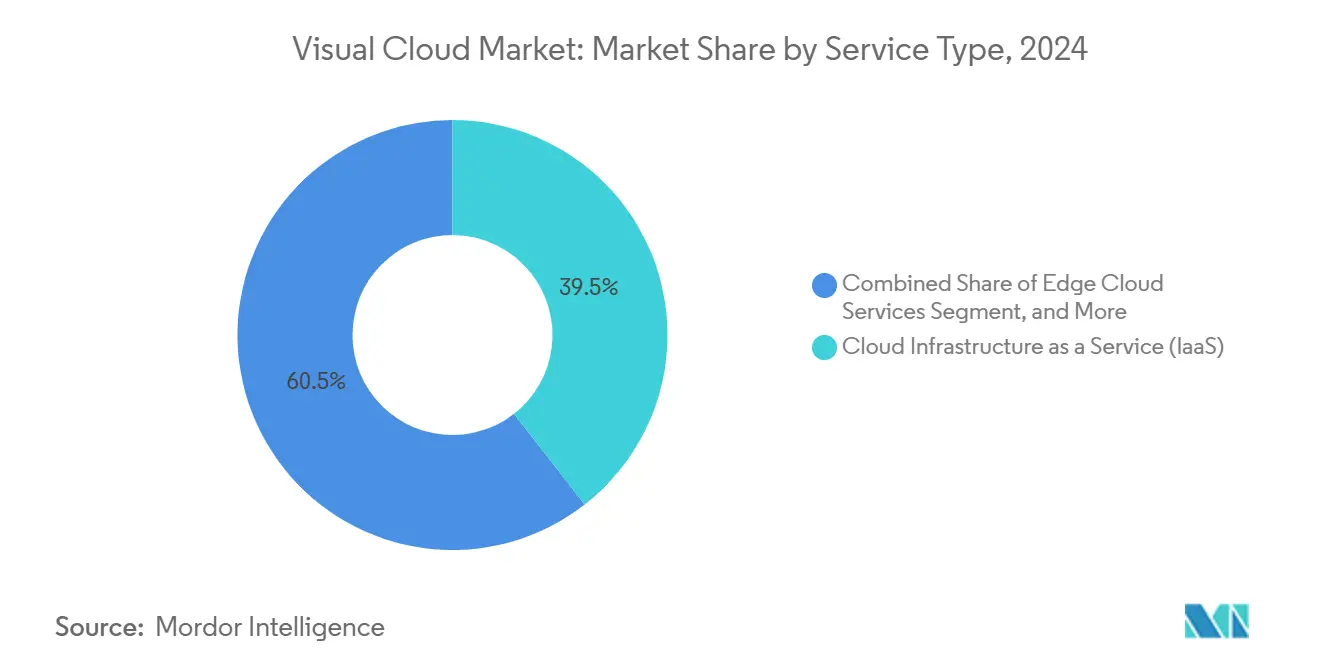

- Nach Servicetyp führte IaaS mit einem Umsatzanteil von 39,45 % im Visual Cloud Markt im Jahr 2024; Edge-Cloud-Services wird bis 2030 voraussichtlich mit einer CAGR von 12,22 % wachsen.

- Nach Workload entfiel auf Medien-Streaming ein Anteil von 44,44 % am Visual Cloud Markt im Jahr 2024, während Cloud-Gaming bis 2030 voraussichtlich mit einer CAGR von 13,65 % wächst.

- Nach Region hielt Nordamerika im Jahr 2024 einen Anteil von 40,22 % am Umsatz des Visual Cloud Marktes, doch der asiatisch-pazifische Raum ist mit einer CAGR von 12,72 % bis 2030 auf das schnellste Wachstum ausgerichtet.

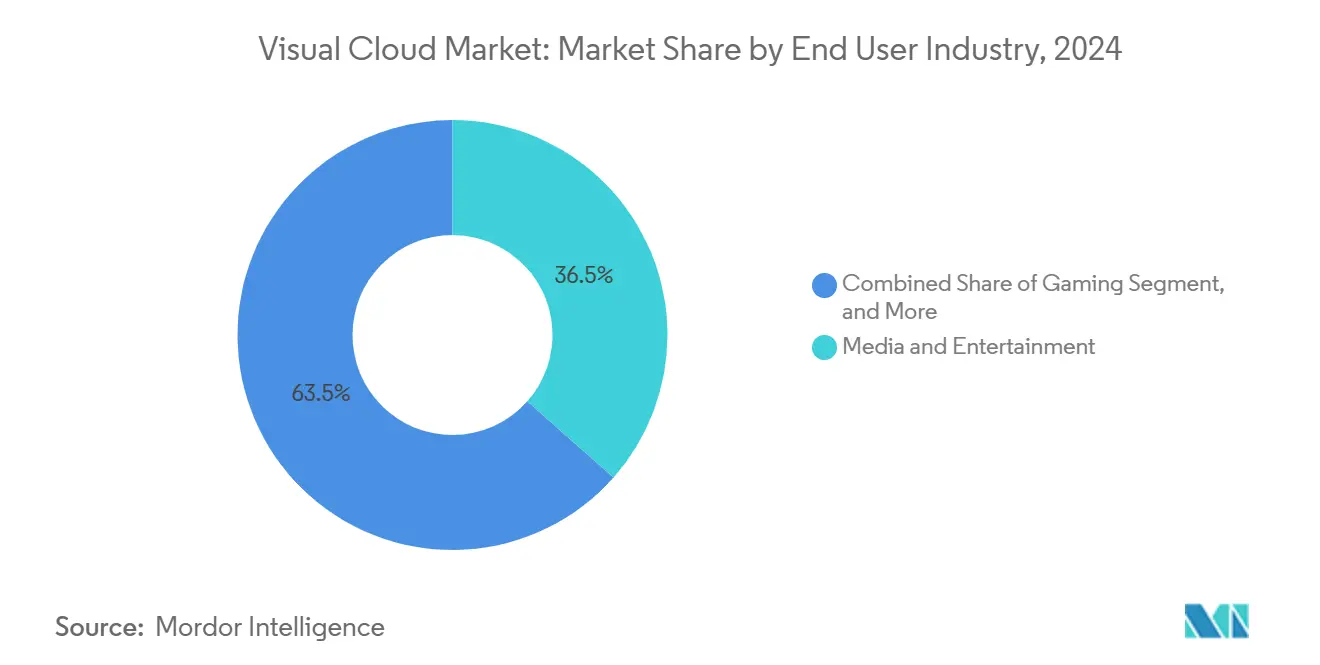

- Nach Endnutzerbranche erfasste der Medien- und Unterhaltungssektor im Jahr 2024 einen Anteil von 36,54 % am Visual Cloud Markt; Gaming verzeichnete mit einer CAGR von 14,22 % bis 2030 die schnellste Expansion.

- Nach Bereitstellungsmodell dominierte die Public Cloud mit einem Anteil von 66,11 % am Visual Cloud Markt im Jahr 2024; die Hybrid Cloud wird jedoch bis 2030 voraussichtlich mit einer CAGR von 13,88 % wachsen.

Globale Trends und Erkenntnisse zum Visual Cloud Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigter Ausbau von 5G-Edge-Knoten | +2.1% | Global, mit frühen Gewinnen in Nordamerika, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Explosion videozentrierter sozialer Medienplattformen | +1.8% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verbreitung KI-gestützter Videoanalysen für den Einzelhandel | +1.5% | Nordamerika und EU, Ausweitung auf APAC-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Cloud-Gaming-Abonnements | +2.3% | APAC-Kern, Nordamerika, Ausweitung auf Europa und MEA | Langfristig (≥ 4 Jahre) |

| Entstehung von Low-Code-Orchestrierungstools für visuelle Workloads | +1.2% | Global, mit Unternehmenskonzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltige Rechenzentrum-Initiativen treiben die Nachfrage nach GPU-Cloud an | +1.4% | Global, regulierungsgetrieben in der EU, freiwillige Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G-Edge-Knoten

5G-Mikro-Edge-Standorte positionieren GPU-Ressourcen innerhalb von Funkzugangsnetzen und reduzieren die Transportlatenz auf einstellige Millisekunden. Die Integration von NVIDIA EGX-Servern durch Verizon in 15 US-amerikanischen Ballungsräumen zeigt, wie sich Telekommunikationsbetreiber zu vollwertigen Enablerern der Visual Cloud entwickeln[1]Verizon Communications, "5G-Edge-Computing-Lösungen," verizon.com. Reduzierte Backhaul-Kosten verbessern die Stückökonomie weiter, da hochauflösende Frames am Edge vorverarbeitet werden, anstatt Kernnetzwerke zu durchqueren. Diese Architektur bildet die Grundlage für latenzempfindliche Anwendungsfälle – von Echtzeit-AR-Overlays bis hin zu cloud-gerendertem Gaming – und löst eine höhere GPU-Auslastung sowie Upselling-Potenzial für Netzbetreiber und Hyperscaler aus.

Explosion videozentrierter sozialer Medienplattformen

Kurzform- und Livestreaming-Formate dominieren die Nutzerinteraktionsmetriken und zwingen Plattformen zur Skalierung von Echtzeit-Transcodierung und KI-gestützter Verbesserung. AWS Elemental Media Services ermöglichen automatische Anpassungen von Bitrate, Seitenverhältnis und Untertiteln für Milliarden täglicher Aufrufe. Creator-Ökonomien gedeihen, da niedrigschwellige APIs es Entwicklern ermöglichen, Streaming-Funktionen einzubetten, ohne eigene Encoder zu besitzen. Da Marken ihre Marketingbudgets auf Video ausrichten, verlangen Werbetreibende sofortige Analysen zu Durchschaurate und Stimmung, was die Abhängigkeit von spezialisierten Visual Cloud-Pipelines vertieft.

Verbreitung KI-gestützter Videoanalysen für den Einzelhandel

Einzelhändler setzen Computer-Vision-Modelle ein, um Besucherfrequenzdaten in verwertbare Merchandising-Erkenntnisse umzuwandeln. Die Azure Cognitive Services-Suite von Microsoft abstrahiert die komplexe Modellentwicklung und ermöglicht es Filialverantwortlichen, Verweilzeiten, Regalücken und Warteschlangenlängen über cloud-verbundene Kameras zu erkennen. [2]Microsoft Corporation, "Azure Cognitive Services," microsoft.comHybride Edge-plus-Cloud-Topologien erfüllen Datenschutzgesetze, indem rohe Gesichtsbilder lokal gespeichert werden, während Metadaten zur aggregierten Modellierung an regionale Cluster übermittelt werden. Die Investitionsrendite ergibt sich aus der Reduzierung von Schwund und optimierter Personalplanung, was die Nachfrage nach dedizierten Inferenz-GPUs verstärkt.

Rasche Einführung von Cloud-Gaming-Abonnements

Chinas Cloud-Gaming-Ausgaben erreichten im Jahr 2024 14,58 Milliarden CNY (2,05 Milliarden USD) und die monatlich aktiven Nutzer überstiegen 50,9 Millionen. Kommerzielle Bundles, die 5G-Datentarife mit Spielepässen kombinieren, senken die Einstiegshürde und verlängern den Kundenwert. Konsolenhersteller bieten nun Rückkataloge über browserbasierte Clients an und erweitern so die Reichweite über proprietäre Hardware hinaus. Der Erfolg des Modells beschleunigt den Visual Cloud Markt, da jeder 1080p-Stream für die Sitzungsdauer eine dedizierte GPU-Instanz beansprucht und damit die Umsatzdichte gegenüber Video-on-Demand-Datenverkehr verdoppelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bandbreitenkostensensitivität in Schwellenländern | -1.6% | Afrika, Lateinamerika, Südostasien, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Fragmentiertes regulatorisches Umfeld für die Inhaltsbereitstellung | -1.2% | Global, mit höchstem Einfluss in der EU, China und grenzüberschreitenden Betrieben | Mittelfristig (2–4 Jahre) |

| Geringe Verbreitung von AR/VR-Verbraucherhardware | -2.1% | Global, mit höherem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Steigende GPU-Leasingpreise aufgrund der KI-Nachfrage | -1.8% | Global, konzentriert in Nordamerika, Europa und entwickelten APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bandbreitenkostensensitivität in Schwellenländern

ITU-Umfragen zeigen, dass die Festbreitbandpreise in vielen afrikanischen und lateinamerikanischen Ländern noch immer mehr als 5 % des monatlichen Einkommens übersteigen.[3]Internationale Fernmeldeunion, "Messung der digitalen Entwicklung: Fakten und Zahlen 2024," itu.int Hohe Datentarife schrecken vom Konsum langer Videos und Cloud-Gaming ab und begrenzen die Nutzervolumina trotz des Smartphone-Wachstums. Für Anbieter sinkt der durchschnittliche Umsatz pro Megabit unter nachhaltige Schwellenwerte, was die Knotenbereitstellung verlangsamt und das gesamte adressierbare Publikum des Visual Cloud Marktes einschränkt.

Geringe Verbreitung von AR/VR-Verbraucherhardware

Premium-Headset-Preise über 500 USD beschränken immersive Inhalte auf Early Adopter. Die anhaltenden Verluste von Meta's Reality Labs und der Preis von 3.499 USD für das Apple Vision Pro verdeutlichen hartnäckige Einstiegshürden. Ohne breitere Installationsbasen zögern Inhaltsstudios, aufwändige VR-Titel zu finanzieren, was wiederum die Einführung von cloud-basiertem Rendering für diese Erlebnisse dämpft. Das Ergebnis ist ein langsamerer Trichter für hochmargige 8K-stereoskopische Workloads, die die GPU-Auslastungsraten steigern würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: IaaS dominiert angesichts der GPU-Nachfrage

IaaS erfasste im Jahr 2024 einen Marktanteil von 39,45 % am Visual Cloud Markt, was die Präferenz der Unternehmen für direkte Kontrolle über GPU-Zuweisung und Treiber-Stacks widerspiegelt. Das Segment profitiert von nutzungsbasierter Abrechnung, die auf zyklische Rendering-Aufgaben und stoßartige KI-Trainingszyklen abgestimmt ist. Öffentliche Kataloge wie AWS P5 oder Google A3-Instanzen bieten H100-Klasse-Beschleuniger in Minuten an, beschleunigen die Zeit bis zum Modell und festigen die Vorrangstellung von IaaS. Plattform als Service-Optionen gewinnen an Dynamik, da DevOps-Teams die Container-Orchestrierung auslagern, doch viele Kunden beginnen weiterhin mit rohem IaaS, um Speicher-, Encoder- und Netzwerkparameter zu optimieren.

Edge-Cloud-Services verzeichnet mit einer CAGR von 12,22 % bis 2030 das schnellste Wachstum, da Videoanalysen, autonome Mobilität und industrielle Inspektion eine Reaktionszeit von unter 20 Millisekunden erfordern. Mikro-Rechenzentren, die unter Mobilfunkmasten oder in Lagerräumen von Einzelhändlern platziert werden, bieten GPU-Stufen, die auf die nahe Bevölkerungsdichte ausgelegt sind, und senken die Betriebskosten für Transport und Kernswitching. Kleinere Anbieter wie Vapor IO positionieren neutrale Host-Edge-Footprints, die mehrere Netzwerke verbinden und die adressierbare Skalierung verbessern. Da Compliance-Vorgaben sensible visuelle Workloads in souveräne Zonen drängen, werden lokalisierte IaaS-Knoten die Durchdringung des Visual Cloud Marktes weiter ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Workload/Anwendung: Cloud-Gaming gewinnt an Dynamik

Medien-Streaming hielt im Jahr 2024 einen Umsatzanteil von 44,44 %, gestützt durch Over-the-Top-Videobibliotheken und soziale Livestreams. Transcodierungs-Pipelines nehmen Multi-Codec-Eingaben auf und verteilen dann adaptive Streams, die Geräte- und Bandbreitenbedingungen verfolgen. Dennoch zeigt Cloud-Gaming eine CAGR von 13,65 % bis 2030 und lenkt GPU-Zyklen von passiver Dekodierung hin zur Echtzeit-Frame-Synthese um. Jede aktive Spielersitzung löst gleichzeitiges Rendering von Spielinstanzen, Szenen-Compositing und Videokodierung mit 60 Frames pro Sekunde aus und erzeugt mehr Rechenstunden pro Nutzer als Streaming-Unterhaltung.

Die AR/VR-Bereitstellung bleibt auf der Verbraucherseite eine Nische, zeigt jedoch eine stetige Einführung in B2B-Schulungen, Digital-Twin-Visualisierung und immersiver Zusammenarbeit. KI-basierte Videoanalysen weiten sich über den Einzelhandel hinaus auf Smart Cities und die Gesundheitsversorgung aus und nutzen skalierbare Inferenz als Service. Gleichzeitig wandern 3D-Rendering-Workloads zu Pay-per-Frame-Marktplätzen, sodass Indie-Studios kinematografische Sequenzen rendern können, ohne Workstations kaufen zu müssen. Diese vielfältigen Anwendungsfälle treiben den Visual Cloud Markt gemeinsam in Richtung mandantenfähiger Plattformen, die für spektrumsbewusstes Streaming, Hardware-Isolation und softwaredefinierte GPUs optimiert sind.

Nach Endnutzerbranche: Gaming-Expansion verändert die Nachfrage

Medien und Unterhaltung behielten im Jahr 2024 einen Umsatzanteil von 36,54 % dank globalem Abonnementvideo, Sport-Streaming und Post-Produktions-Pipelines. Dennoch verzeichnet Gaming mit einer CAGR von 14,22 % bis 2030 die höchste Wachstumsrate, was den Wandel von verpackten Konsolenverkäufen zu Diensten als Abonnement widerspiegelt. Tencents grenzüberschreitender Cloud-Gaming-Rollout bietet Konsolenleistung auf Mittelklasse-Smartphones und beweist die Serviceviabilität in bandbreitendichten asiatisch-pazifischen Korridoren. Da Spieleverlage physische Datenträger einstellen, migrieren sie ältere Titel in Long-Tail-Streaming-Pakete und erschließen so inkrementelle Lizenzgebühren und konsistente GPU-Buchungen innerhalb der Größe des Visual Cloud Marktes für Rückkatalog-Inhalte.

Das Gesundheitswesen übernimmt cloud-basierte Bildgebungsdiagnostik, chirurgisches Tele-Mentoring und KI-gestützte Pathologie, die verlustfreie Videofeeds nutzt. Die regulatorische Gleichstellung von Telemedizin und klinischen Konsultationen normalisiert die Erstattung und beschleunigt das Volumen. Das Bildungswesen verlässt sich auf skalierbare Vorlesungsaufzeichnung, virtuelle Labore und interaktive Whiteboards und verbraucht moderate, aber nachhaltige Kodierungskapazität über den akademischen Kalender hinweg. Industriesektoren setzen Computer Vision für vorausschauende Wartung und Sicherheits-Compliance ein, diversifizieren die Kundenbasis und reduzieren das Nachfragezyklusrisiko für Visual Cloud-Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid Cloud wächst aus Compliance-Gründen

Die Public Cloud repräsentierte im Jahr 2024 einen Umsatzanteil von 66,11 %, gestützt durch unübertroffene globale Regionen, Multi-Codec-Toolchains und integrierte KI-Dienste. Viele Start-ups und Medienhäuser bevorzugen öffentliche Endpunkte, um Investitionsausgaben und Spezialisierung des Personals zu vermeiden. Die CAGR von 13,88 % der Hybrid Cloud bis 2030 spiegelt jedoch die zunehmende Datenschutzgesetzgebung und Niedriglatenz-Ziele wider. Unternehmen partitionieren sensible Vision-Modelle auf lokale Cluster, während sie schweres Rendering in regionale Zonen auslagern, und erfüllen so Prüfpfade ohne Einbußen bei der Elastizität.

Die Private Cloud besteht in kapitalintensiven Branchen wie Rundfunkhäusern fort, die garantierten Durchsatz und vorhersehbare Egress-Preise verlangen. Einige Regierungen schreiben souveräne Grafikverarbeitung für Verteidigungsbilder vor und fördern so den Aufbau inländischer Clouds. Mit der Zeit werden Abstraktionsschichten, die Container-Registries, IAM und Telemetrie über Standorte hinweg vereinheitlichen, das hybride Routing transparent machen und Edge-Knoten weiter in das breitere Gefüge des Visual Cloud Marktes einbetten.

Geografische Analyse

Nordamerika erzielte mit einem Umsatzanteil von 40,22 % im Jahr 2024 den größten Beitrag zur Größe des Visual Cloud Marktes, angetrieben durch hohe 5G-Abdeckung, unternehmensweite KI-Einführung und die Präsenz aller drei Hyperscaler. Wettbewerbsfähige Leasingraten für H100-Server fördern schnelle Experimente bei Medienstudios und Entwicklern autonomer Fahrzeuge. Regulatorische Klarheit bei Datenübertragungen schafft ein vorhersehbares Umfeld, das Risikokapital in Computer-Vision-Start-ups anzieht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,72 % bis 2030. Chinas Cloud-Gaming-Umsätze von 14,58 Milliarden CNY (2,05 Milliarden USD) belegen die Zahlungsbereitschaft trotz Hardware-Zöllen. Indiens Digital-India-Initiative fördert den Ausbau von Glasfaser im ländlichen Raum und schafft neue Zielgruppen für regionales Sprach-Streaming und Bildungstechnologie-Videos. Japan, Südkorea und Singapur führen ultradichte 5G-Bereitstellungen an, die Edge-Rechenzentren in Stadtkerne verankern und Hin- und Rücklaufzeiten unter 15 Millisekunden reduzieren.

Europa verzeichnet ein moderates Wachstum, da die DSGVO-Compliance multinationale Clouds zu lokalen Zonen-Builds und maßgeschneidertem Einwilligungsmanagement drängt. Der EU-Pakt für klimaneutrale Rechenzentren drängt Anbieter zur Einführung von Flüssigkühlung und kohlenstoffarmem Strom und stimuliert das Interesse an GPU-Effizienz-Benchmarks. Der Nahe Osten und Afrika hinken bei der Einführung aufgrund von Bandbreitenerschwinglichkeitslücken hinterher, verzeichnen jedoch punktuelle Dynamik, wo bürgerliche Smart-City-Projekte stadtweite Kameraanalysen erfordern. Lateinamerika folgt einem ähnlichen Muster, wobei Brasilien und Mexiko cloud-gerendertes Gaming in mobile Datenpakete von Mobilfunkbetreibern einbündeln.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert. Amazon Web Services, Microsoft Azure und Google Cloud kontrollieren gemeinsam einen bedeutenden Anteil, indem sie planetenweite Regionen mit proprietären Beschleunigern wie Trn-x und XPU kombinieren. Sie differenzieren sich durch integrierte KI-Dienste, schlüsselfertige DRM-Pipelines und schichtübergreifende Abrechnung. NVIDIAs RTX Cloud, Cloudflares Edge-GPU-Netzwerk und DigitalOceans KMU-fokussierte Droplets fordern Platzhirsche heraus, indem sie sich speziell auf visuelle Workloads und Entwicklereinfachheit optimieren.

Edge-Partnerschaften intensivieren sich. Verizon und NVIDIA liefern metropolitane Inferenz-Hubs für Telekommunikations-SLAs, während Orange mit Capgemini zusammenarbeitet, um souveräne europäische GPU-Zonen bereitzustellen. Patentaktivitäten bei Scheduler-Algorithmen, Remote-Direct-Memory-Access und adaptiver Bitrate-Telemetrie spiegeln ein IP-Rennen wider, um mehr gleichzeitige Streams pro GPU-Instanz zu erzielen. Anbieter bündeln auch CO₂-Berichts-Dashboards, um nachhaltigkeitsorientierte Kunden in Europa und Nordamerika zu gewinnen.

Preiskriege moderieren sich, da Betreiber wertschöpfende verwaltete Dienste schichten, anstatt rohe Rechenraten zu senken. Migrations-Toolkits, No-Code-Medien-Pipelines und schlüsselfertige Inhaltsbereitstellungs-Meshes binden Kunden in Ökosysteme ein. Wachstumsangrenzungen umfassen die Lizenzierung von Orchestrierungs-Engines an Rundfunkveranstalter und das Angebot verwalteter Pipelines für sichere medizinische Bildgebung unter HIPAA- und MDR-Rahmenwerken. Aufstrebende Anbieter, die regionale Compliance mit latenzarmer Edge-Leistung in Einklang bringen können, werden Workloads von monolithischen Hyperscalern abziehen und den Visual Cloud Markt dynamisch halten.

Führende Unternehmen der Visual Cloud-Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Group Holding Limited

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NVIDIA erweiterte die Verfügbarkeit des Grace Hopper Superchips in großen Clouds und steigerte damit die Leistung der KI-gestützten visuellen Verarbeitung.

- September 2025: Microsoft kooperierte mit Amazon, um Xbox Cloud Gaming auf AWS-Edge-Standorten zu hosten und die Gameplay-Latenz weltweit zu senken.

- August 2025: Tencent Cloud startete seine internationale Gaming-Cloud in Südostasien und integrierte lokales Telekommunikations-Peering zur Senkung der Datenkosten.

- Juli 2025: Verizon schloss die Bereitstellung von NVIDIA KI-Edge-Plattformen in 15 US-amerikanischen Ballungsräumen für die Echtzeit-Verarbeitung autonomer Fahrzeuge ab.

Berichtsumfang des globalen Visual Cloud Marktes

| Cloud-Infrastruktur als Service (IaaS) |

| Plattform als Service (PaaS) |

| Software als Service (SaaS) |

| Edge-Cloud-Services |

| Medien-Streaming |

| Cloud-Gaming |

| AR/VR-Inhaltsbereitstellung |

| KI-basierte Videoanalysen |

| 3D-Rendering und Visualisierung |

| Medien und Unterhaltung |

| Gaming |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Bildung |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Servicetyp | Cloud-Infrastruktur als Service (IaaS) | |

| Plattform als Service (PaaS) | ||

| Software als Service (SaaS) | ||

| Edge-Cloud-Services | ||

| Nach Workload/Anwendung | Medien-Streaming | |

| Cloud-Gaming | ||

| AR/VR-Inhaltsbereitstellung | ||

| KI-basierte Videoanalysen | ||

| 3D-Rendering und Visualisierung | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| Gaming | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen | ||

| Bildung | ||

| Fertigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Visual Cloud Markt im Jahr 2025 und wie ist sein Wachstumsausblick?

Die Größe des Visual Cloud Marktes beträgt im Jahr 2025 45,1 Milliarden USD und wird bis 2030 voraussichtlich 79,4 Milliarden USD bei einer CAGR von 11,98 % erreichen.

Welcher Servicetyp führt derzeit die Ausgaben für Visual Cloud-Lösungen an?

Infrastruktur als Service führt mit einem Anteil von 39,45 % im Jahr 2024, da Unternehmen die direkte GPU-Kontrolle schätzen.

Welcher Workload wächst für Cloud-Anbieter am schnellsten?

Cloud-Gaming-Streams wachsen bis 2030 mit einer CAGR von 13,65 % aufgrund der 5G-Abdeckung und Abonnementmodelle.

Welche Region wächst bei der Einführung von Visual Cloud am schnellsten?

Der asiatisch-pazifische Raum zeigt eine CAGR von 12,72 % bis 2030, angetrieben durch Chinas Cloud-Gaming-Boom und Indiens Glasfaserinvestitionen.

Welche Faktoren hemmen die breitere Einführung immersiver visueller Dienste?

Hohe Bandbreitenkosten in Schwellenländern und die geringe Verbraucherverbreitung erschwinglicher AR/VR-Headsets verlangsamen das Wachstum.

Seite zuletzt aktualisiert am: