Marktgröße und Marktanteil für Diabetesversorgung bei Haustieren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

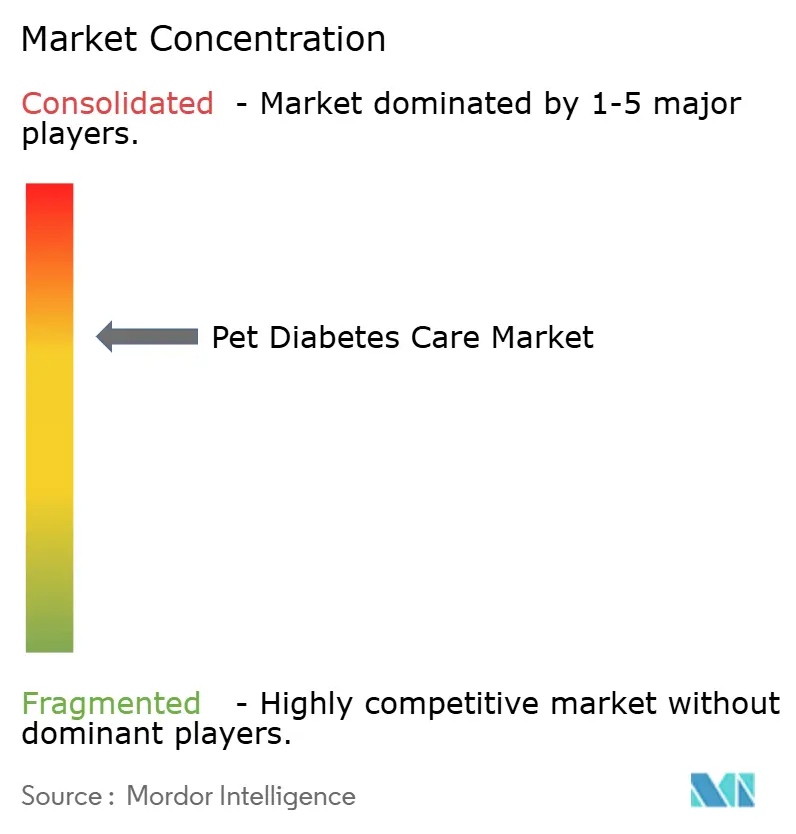

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetesversorgung bei Haustieren von Mordor Intelligence

Die Marktgröße für Diabetesversorgung bei Haustieren wird im Jahr 2026 auf USD 2,38 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,25 Milliarden, mit Prognosen für 2031 von USD 3,17 Milliarden, was einem Wachstum von 5,85 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum im Markt für Diabetesversorgung bei Haustieren resultiert aus dem Zusammentreffen steigender Krankheitsprävalenz, erstklassiger oraler SGLT-2-Inhibitoren für Katzen und der stetigen Akzeptanz von Geräten zur kontinuierlichen Glukoseüberwachung (CGM). Zunehmende Fettleibigkeit bei Haustieren, die bei Hunden auf 22–40 % und bei Katzen auf 19–52 % geschätzt wird, vergrößert die adressierbare Basis für den Markt für Diabetesversorgung bei Haustieren. Gleichzeitig steigert die Vermenschlichung von Begleittieren die Veterinärausgaben; allein US-amerikanische Haushalte geben mehr als USD 136 Milliarden pro Jahr für die allgemeine Haustierpflege aus, wodurch das Diabetesmanagement fest in den Ermessensbudgets verankert ist. Die Wettbewerbsintensität ist moderat: Drei multinationale Marktführer – Boehringer Ingelheim, Merck Animal Health und Zoetis – dominieren die Produktinnovation, während kleinere Gerätespezialisten über CGM- und Telemedizin-Nischen eintreten.

Wichtigste Erkenntnisse des Berichts

- Nach Versorgungsart führte die Insulintherapie im Jahr 2025 mit einem Marktanteil von 58,12 % im Markt für Diabetesversorgung bei Haustieren, während orale Medikamente bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

- Nach Tierart entfielen 64,30 % der Marktgröße für Diabetesversorgung bei Haustieren im Jahr 2025 auf Behandlungen für Hunde, während das Katzensegment bis 2031 mit einer CAGR von 7,35 % wächst.

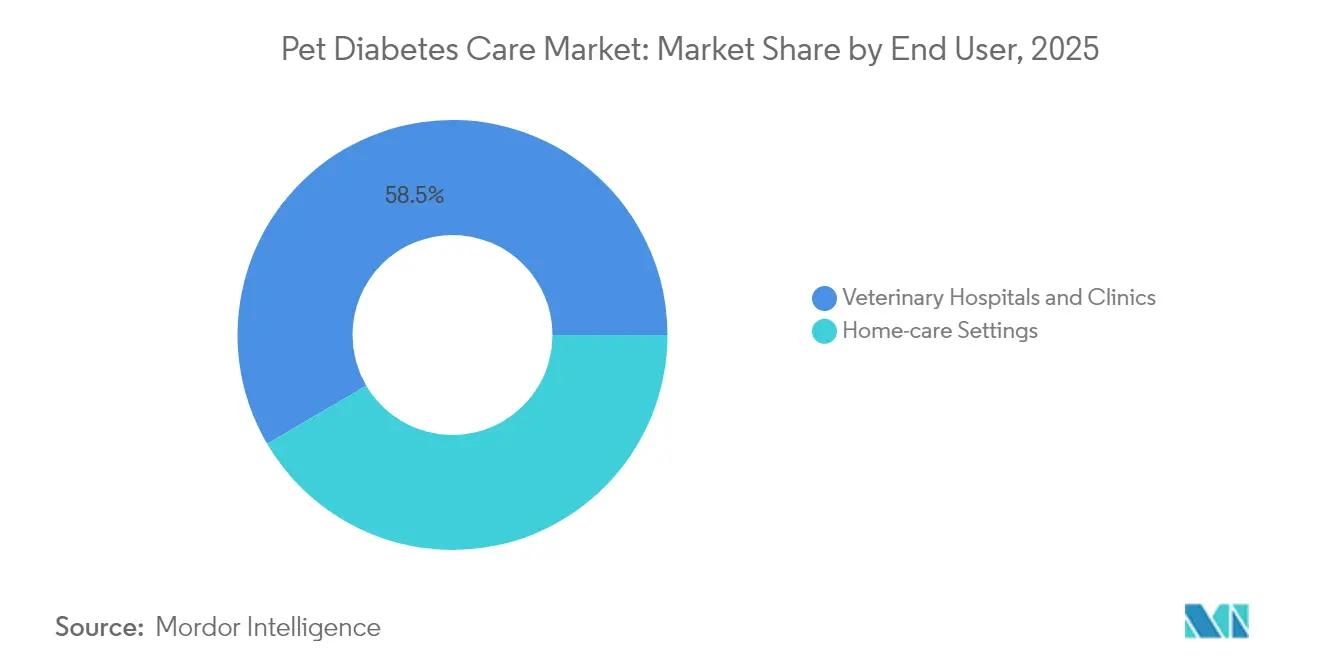

- Nach Endnutzer entfielen 58,45 % der Nachfrage im Jahr 2025 auf Veterinärkrankenhäuser und -kliniken; Heimversorgungseinrichtungen stellen den am schnellsten wachsenden Kanal mit einer CAGR von 7,42 % bis 2031 dar.

- Nach Vertriebskanal hielten Veterinärapotheken im Jahr 2025 einen Anteil von 66,41 %, doch Online-Händler werden voraussichtlich das stärkste Wachstum mit einer CAGR von 7,55 % bis 2031 verzeichnen.

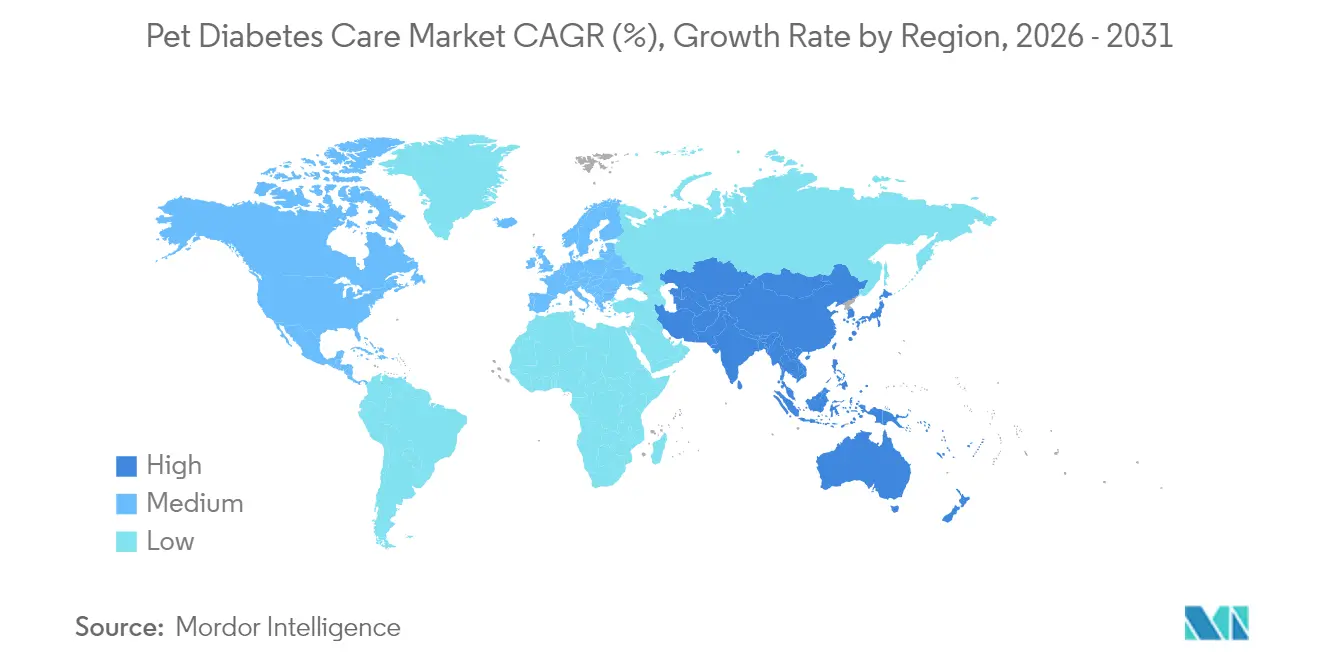

- Nach Region hielt Nordamerika 38,71 % des Umsatzes im Jahr 2025, während Asien-Pazifik die höchste CAGR von 7,85 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diabetesversorgung bei Haustieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Fettleibigkeit bei Haustieren | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme der Haustierhaltung und Ausgaben von „Tiereltern” | +1.2% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Veterinärdiagnostik und CGM-Technologie | +1.0% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Telemedizin-Plattformen für Glukoseanalytik bei Tieren | +0.8% | Nordamerika und Europa, frühe Akzeptanz in städtischen Gebieten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| FDA-Zulassungen neuartiger oraler SGLT-2-Inhibitoren für Katzen | +0.7% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse von Versicherern und Risikokapitalgebern an der Behandlung chronischer Erkrankungen bei Haustieren | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Fettleibigkeit bei Haustieren

Adipositasbedingte Stoffwechselstörungen betreffen mittlerweile bis zu 52 % der Hauskatzen und schaffen einen fruchtbaren Boden für den Markt für Diabetesversorgung bei Haustieren. Die erfasste Diabetesinzidenz bei Hunden ist seit 2006 um 79,7 % gestiegen, was in den Vereinigten Staaten etwa 165.000 Hunden in aktiver Behandlung entspricht.[1]Quelle: Frontiers in Immunology, „Canine Diabetes Mellitus Demonstrates Multiple Markers of Chronic Inflammation”, frontiersin.org Übermäßige Adipositas induziert bei beiden Tierarten Insulinresistenz, und die Pathophysiologie spiegelt den menschlichen Typ-2-Diabetes wider, was pharmakologische Übertragungsstrategien weiter validiert. In wohlhabenden Volkswirtschaften verschlimmern geringere Aktivitätsniveaus und kalorienreiche „menschengerechte” Diäten den Zustand. Eine alternde Haustierpopulation verleiht dem Trend zusätzlichen Schwung, da die metabolische Flexibilität mit dem Alter abnimmt, wodurch die Behandlungsdauer verlängert und der Lebenszeitwert jedes diabetischen Haustieres für den Markt für Diabetesversorgung bei Haustieren gesteigert wird.

Zunahme der Haustierhaltung und Ausgaben von „Tiereltern”

Postpandemische gesellschaftliche Dynamiken haben die Pflegebudgets für Begleittiere neu definiert, wobei Millennials und die Generation Z nun mehr als 60 % der neuen Tierhalter in den Vereinigten Staaten ausmachen. Ein ähnlicher Wandel ist in Asien-Pazifik zu beobachten, wo die Haltungsquoten in Indien, Thailand, Indonesien und China 70–80 % erreichen. Jüngere Tierhalter bevorzugen technologiegestützte Dienste und den Direktvertrieb an Verbraucher, was die Akzeptanz von CGM und Telemedizin für Tiere beschleunigt. Der Markt für Diabetesversorgung bei Haustieren profitiert davon, weil diese demografischen Gruppen eher bereit sind, chronische Pflege zu finanzieren, einschließlich tragbarer Monitore, Insulin-Abonnementlieferungen und personalisierter Ernährungspläne.

Fortschritte in der Veterinärdiagnostik und CGM-Technologie

CGM-Plattformen wie FreeStyle Libre berichten von einer Genauigkeit von 93–99 % über alle glykämischen Zustände bei Hunden und Katzen hinweg, was sie zu klinisch praktikablen Alternativen für punktuelle Blutzuckermessungen macht. Zweckgebundene Lösungen, insbesondere GluCurve Pet CGM, integrieren nun automatisierte Insulindosierungsempfehlungen und Cloud-Dashboards. Zoetis' AlphaTrak 3 verbessert die Heimüberwachung zusätzlich durch optimierte App-Konnektivität. Diese Instrumente reduzieren die Häufigkeit von Klinikbesuchen und verbessern die Zeit-im-Zielbereich-Metriken, was therapeutische Ergebnisse direkt steigert und die Therapietreue der Tierhalter stärkt – Schlüsselfaktoren für den Markt für Diabetesversorgung bei Haustieren.

FDA-Zulassungen neuartiger oraler SGLT-2-Inhibitoren für Katzen

Bexacat und das Nachfolgeprodukt Senvelgo bieten die ersten nadelfreien Lösungen für neu diagnostizierten Katzenzucker und erzielen innerhalb von 30 Tagen eine klinische Erfolgsrate von 88,4 %. Durch die Hemmung der renalen Glukosereabsorption vermeiden beide Wirkstoffe das Hypoglykämierisiko und vereinfachen gleichzeitig die Verabreichung. Reduzierte Injektionsangst verbessert die Therapietreue der Tierhalter, die historisch gesehen ein schwaches Glied bei der Katzenbehandlung war, und erweitert dadurch die behandelte Population, die dem Markt für Diabetesversorgung bei Haustieren zur Verfügung steht. Die laufende Nachmarktüberwachung in Europa und Japan deutet auf eine frühe Sicherheitsparität mit Standard-Insulinregimen hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Insulin und Überwachungsbedarf | -1.5% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unerwünschte Reaktionen auf Insulin/orale Wirkstoffe | -0.8% | Global, regulatorische Kontrolle am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken für tierisches Insulin | -0.6% | Global, kritische Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbarrieren bei der CGM-Cloud-Integration | -0.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Insulin und Überwachungsbedarf

Das Diabetesmanagement kostet USD 120–386 pro Monat, was die jährlichen Ausgaben bei komplexen Fällen auf über USD 6.600 steigen lässt.[2]Quelle: Spot Pet Insurance, „Quarterly Report 2024 Q1”, spotpet.com Versicherungen decken selten vorbestehende Erkrankungen ab, sodass die meisten Tierhalter Medikamente, Spritzen, CGM-Sensoren und Laboruntersuchungen selbst finanzieren. In einkommensschwächeren Volkswirtschaften unterdrücken diese Kosten die Diagnoseraten und verlängern die unbehandelte Krankheitsdauer. Selbst in reifen Märkten motiviert die Preissensibilität den Wechsel zu Online-Apotheken und Abonnementrabatten, was die Kanaldynamik im Markt für Diabetesversorgung bei Haustieren neu gestaltet.

Lieferkettenrisiken für tierisches Insulin

Historische Lieferkettenstörungen haben die Anfälligkeit der Verfügbarkeit von tierischem Insulin aufgezeigt. Die Entscheidung von Health Canada, die Produktion von Hypurin Pork einzustellen, wobei der verbleibende Bestand bis 2026 abläuft, verstärkt das Risiko im kanadischen Segment. Die FDA-Beobachtungslisten weisen weiterhin auf potenzielle Insulin- und Geräteengpässe hin, und jede Störung kann bei Tausenden von Tieren zu glykämischer Instabilität führen. Die Diversifizierung hin zu rekombinanten oder synthetischen Formulierungen bleibt daher eine strategische Notwendigkeit für den Markt für Diabetesversorgung bei Haustieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Orale Medikamente stören die Dominanz von Insulin

Die Insulintherapie hielt im Jahr 2025 einen Marktanteil von 58,12 % im Markt für Diabetesversorgung bei Haustieren und spiegelt damit ihren gefestigten Status als Erstlinientherapie wider. Orale Medikamente – hauptsächlich die SGLT-2-Klasse – werden voraussichtlich mit einer CAGR von 6,65 % überdurchschnittlich wachsen, da neu diagnostizierte Katzen von Injektionen abrücken. Dieser Wandel, kombiniert mit Echtzeit-Glukosemetriken, steigert die Zufriedenheit der Tierhalter und erweitert die Akzeptanz.

Die Marktgröße für Diabetesversorgung bei Haustieren im Bereich oraler Medikamente wird in den kommenden Jahren voraussichtlich wachsen, gestützt durch Ansprechraten von 88,4 %, die in zentralen Studien verzeichnet wurden. Die Innovation bei der Insulinverabreichung setzt sich durch Geräte wie VetPen fort, doch CGM-Systeme wie GluCurve verankern nun die datengesteuerte Dosisoptimierung. Insgesamt führen diese Innovationen zu pluralistischen Behandlungswegen, die die Abhängigkeit von einer einzigen Modalität verringern und das Wachstum im breiteren Markt für Diabetesversorgung bei Haustieren stabilisieren.

Nach Tierart: Katzensegment beschleunigt das Wachstum

Hunde machten im Jahr 2025 64,30 % des gesamten Therapieumsatzes aus, da eine höhere Krankheitsprävalenz und eine größere Körpermasse zu einem höheren Insulinvolumenbedarf führen. Die Marktgröße für Diabetesversorgung bei Haustieren im Bereich der Katzentherapie steigt dennoch schneller, was eine prognostizierte CAGR von 7,35 % bis 2031 auf der Grundlage der Bequemlichkeit der oralen Therapie widerspiegelt.

Die kommerzielle Verfügbarkeit von Bexacat und Senvelgo positioniert Katzen für bedeutende Marktanteilsgewinne, und Remissionsperspektiven bei diätkontrollierten Fällen steigern die Motivation der Tierhalter zusätzlich. Parallele Zunahmen der CGM-Akzeptanz – beispielsweise FreeStyle Libre 3-Korrelationen von r = 0,86 bei stabiler Glykämie – machen die Heimüberwachung selbst für kleinere Tiere praktikabel. Diese Dynamiken erweitern insgesamt die behandelte Katzenpopulation im Markt für Diabetesversorgung bei Haustieren.

Nach Endnutzer: Heimversorgungseinrichtungen gewinnen an Dynamik

Veterinärkrankenhäuser und -kliniken machten im Jahr 2025 58,45 % der Nachfrage aus, was auf die Konzentration von Diagnosegeräten und professionelle Aufsicht zurückzuführen ist. Das Wachstum begünstigt jedoch Heimversorgungsumgebungen, unterstützt durch CGM, mobile Apps und Telekonsultationen, was eine CAGR von 7,42 % bis 2031 antreibt. Die COVID-19-Pandemie beschleunigte die Einführung von Telemedizin- und Fernüberwachungslösungen und schuf neue Versorgungsmodelle, die über die Pandemiezeit hinaus bestehen.

Die Marktgröße für Diabetesversorgung bei Haustieren, die durch Heimversorgungseinrichtungen fließt, profitiert von reduziertem Stress, Echtzeit-Benachrichtigungen und niedrigeren Kosten pro Besuch. Veterinärpraxen reagieren darauf, indem sie Abonnement-Coaching und virtuelle Check-ins anbieten und Servicemodelle in hybride Ökosysteme umwandeln. Telemedizinplattformen integrieren sich mit Überwachungsgeräten, um Echtzeit-Veterinärunterstützung für die häusliche Diabetesversorgung bereitzustellen und hybride Versorgungsmodelle zu schaffen, die klinisches Fachwissen mit bequemer Heimüberwachung verbinden.

Nach Vertriebskanal: Online-Händler fordern traditionelle Kanäle heraus

Veterinärapotheken behielten im Jahr 2025 einen Anteil von 66,41 % aufgrund der Rezeptkontrolle und des Vertrauens der Tierärzte. Online-Händler expandieren jedoch rasch mit einer CAGR von 7,55 % bis 2031, angetrieben durch Bequemlichkeit, wettbewerbsfähige Preise und die wachsende Vertrautheit der Tierhalter mit E-Commerce-Plattformen für Gesundheitsprodukte. Große Akquisitionen wie der Kauf von Allivet, einer führenden Online-Tierarztapotheke, durch Tractor Supply Company verdeutlichen die strategische Bedeutung digitaler Vertriebskanäle.

Tierfachgeschäfte stellen ein kleineres, aber stabiles Segment dar, das sich auf Premiumprodukte und spezialisierte Ernährung für diabetische Haustiere konzentriert. Der Aufstieg abonnementbasierter Dienste, exemplarisch durch Chewys Autoship-Programm, das 73 % des Nettoumsatzes ausmacht, zeigt eine starke Verbraucherpräferenz für die automatisierte Lieferung von Produkten für die chronische Pflege. Veterinärapotheken behalten Vorteile beim Rezeptmanagement, klinischer Unterstützung und Beziehungen zu Veterinärpraxen, stehen jedoch unter Druck, ihre digitalen Fähigkeiten und wettbewerbsfähige Preisgestaltung zu verbessern, um Marktanteile zu halten.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,71 % des Umsatzes bei, unterstützt durch eine hohe Versicherungsdurchdringung und frühen Zugang zu SGLT-2-Therapien. Das künftige Wachstum bleibt stetig, da sich die Telemedizinregulierung lockert und die CGM-Erstattung ausgeweitet wird. Kanadas bevorstehender Ausstieg aus tierischem Insulin birgt jedoch kurzfristige Beschaffungsrisiken, die die Kosten erhöhen und therapeutische Substitutionen vorantreiben könnten.

Europa verbindet strenge regulatorische Aufsicht mit aufgeschlossenen Verbrauchern. Die DSGVO-Konformität prägt Cloud-Datenflüsse für CGM, doch harmonisierte VICH-Regeln erleichtern die Produktregistrierung und fördern grenzüberschreitende Markteinführungen für Geräte wie AlphaTrak 3. Nördliche Märkte übernehmen KI-gestützte Analysegeräte rasch, während südliche Länder durch steigende Vermenschlichung von Haustieren schrittweise Gewinne verzeichnen. Insgesamt stärken diese Dynamiken Europas Position als profitablen, aber compliance-intensiven Teil des Marktes für Diabetesversorgung bei Haustieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,85 % bis 2031. Steigende verfügbare Einkommen, Smartphone-Durchdringung und kulturelle Akzeptanz des E-Commerce stärken den Schwung. Japan und China verankern die Premiumnachfrage, während Indien und Indonesien durch expandierende Haustierbasen Volumenwachstum liefern. Regierungsinitiativen zur Unterstützung von Telemedizin für Tiere, insbesondere in Thailand und Singapur, beschleunigen die Einführung digitaler Behandlungen im Markt für Diabetesversorgung bei Haustieren zusätzlich.

Wettbewerbslandschaft

Die Branche für Diabetesversorgung bei Haustieren dreht sich um drei diversifizierte Marktführer, die gemeinsam einen Großteil des Verschreibungskanals kontrollieren. Boehringer Ingelheim erzielte im Jahr 2023 nach der Einführung von Senvelgo einen Umsatz von EUR 4,7 Milliarden im Bereich Tiergesundheit und baut die US-Kapazität mit einer Werksexpansion im Wert von USD 66,1 Millionen in Georgia aus. Merck Animal Health unterhält eine robuste Insulinfranchise und nutzt die Safe-Net-Vertriebsallianz, um die Versorgungskontinuität zu gewährleisten. Zoetis differenziert sich durch Diagnostik, indem es den kartuschenbasierten KI-Hämatologieanalysator einführt und Referenzlabore erweitert, um CGM-Datenströme zu integrieren.

Aufkommende Technologieplattformen intensivieren den Wettbewerb. ALR Technologies' GluCurve Pet CGM sichert sich frühes veterinärmedizinisches Interesse für seine artspezifischen Algorithmen, während Telemedizin-Anbieter wie Vetster mit Sensorherstellern zusammenarbeiten, um geschlossene Fernüberwachung zu liefern. Start-ups wie Endo Health ziehen Risikokapital an, um algorithmische Dosierungshilfen zu entwickeln, was auf eine künftige Ökosystemkonsolidierung hindeutet. Der Vertrieb fragmentiert sich: Tractor Supplys Allivet-Akquisition erschließt ein inkrementelles adressierbares Marktpotenzial von USD 15 Milliarden, und Chewys Eigenmarken-Ernährungsportfolio positioniert das Unternehmen als Komplettkanal für diabetische Haustiere.

Die Versorgungsresilienz bleibt ein Beobachtungspunkt. Der Vetsulin-Vorfall schärfte den regulatorischen Fokus auf Sterilität und Chargenkonsistenz und veranlasste Risikominderungsallianzen unter Herstellern. Strategische Bevorratung und Multi-Lieferanten-Rahmenwerke sind nun in den Beschaffungsrichtlinien großer Veterinärketten verankert. Insgesamt sind zwar die Hürden für die Molekülentwicklung nach wie vor hoch, doch Geräteanbieter und digitale Akteure senken die Servicehürden und erhalten eine moderate Konzentration im Markt für Diabetesversorgung bei Haustieren.

Marktführer in der Branche für Diabetesversorgung bei Haustieren

Merck & Co., Inc.

Allison Medical

UltiMed Inc.

Boehringer Ingelheim

Zoetis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: Willows eröffnete eine spezielle Diabetesklinik für Hunde und Katzen zur Behandlung komplexer Fälle.

- September 2023: Boehringer Ingelheim erhielt die FDA-Zulassung für SENVELGO (Velagliflozin), die erste orale Lösung für Katzenzucker.

- Februar 2023: Zoetis führte AlphaTrak 3 in den Vereinigten Staaten ein und verbesserte damit die Genauigkeit der Heimüberwachung für Katzen und Hunde.

Berichtsumfang des globalen Marktes für Diabetesversorgung bei Haustieren

Gemäß dem Berichtsumfang ist Diabetes eine chronische Erkrankung, die auch Hunde und Katzen betreffen kann. Diabetes ist bei älteren Haustieren häufiger, kann aber auch bei jüngeren oder trächtigen Tieren auftreten. Der Markt für Diabetesversorgung bei Haustieren umfasst Therapien zur Behandlung oder Linderung von Diabetes bei Tieren sowie Geräte zur Überwachung des Blutzuckers und zur Verabreichung von Insulin an Tiere.

Der Markt für Diabetesversorgung bei Haustieren ist nach Arzneimitteltyp, Gerätetyp, Tierart und Geografie segmentiert. Nach Arzneimitteltyp ist der Markt in Insulintherapie und orale Medikamente unterteilt. Nach Gerätetyp ist der Markt in Glukoseüberwachungsgeräte und Insulinverabreichungsgeräte unterteilt. Nach Tierart ist der Markt in Hunde und Katzen unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Nach Arzneimitteltyp | Insulintherapie |

| Orales Medikament | |

| Nach Gerätetyp | Glukoseüberwachungsgeräte |

| Insulinverabreichungsgeräte |

| Hunde |

| Katzen |

| Veterinärkrankenhäuser und -kliniken |

| Heimversorgungseinrichtungen |

| Veterinärapotheken |

| Online-Händler |

| Tierfachgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Versorgungsart | Nach Arzneimitteltyp | Insulintherapie |

| Orales Medikament | ||

| Nach Gerätetyp | Glukoseüberwachungsgeräte | |

| Insulinverabreichungsgeräte | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Nach Endnutzer | Veterinärkrankenhäuser und -kliniken | |

| Heimversorgungseinrichtungen | ||

| Nach Vertriebskanal | Veterinärapotheken | |

| Online-Händler | ||

| Tierfachgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diabetesversorgung bei Haustieren im Jahr 2026?

Die Marktgröße für Diabetesversorgung bei Haustieren wird im Jahr 2026 auf USD 2,38 Milliarden geschätzt.

Wie hoch ist die erwartete Wachstumsrate des Marktes für Diabetesversorgung bei Haustieren bis 2031?

Der Markt wird voraussichtlich eine CAGR von 5,85 % verzeichnen und bis 2031 USD 3,17 Milliarden erreichen.

Welcher Therapietyp wächst am schnellsten?

Orale Medikamente, angeführt von katzenspezifischen SGLT-2-Inhibitoren, werden voraussichtlich mit einer CAGR von 6,65 % wachsen.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,85 % bis 2031, angetrieben durch hohe Haustierhaltungsraten und steigende verfügbare Einkommen.

Warum sind CGM-Geräte für diabetische Haustiere wichtig?

CGM-Geräte verbessern die glykämische Kontrolle durch die Bereitstellung von Echtzeitdaten, die Reduzierung von Klinikbesuchen und die Unterstützung von Fernwertanpassungen, wodurch Ergebnisse und Therapietreue der Tierhalter verbessert werden.

Seite zuletzt aktualisiert am: