Marktgröße und Marktanteil des brasilianischen Küchengerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.23 Milliarden US-Dollar |

| Marktgröße (2026) | 26.70 Milliarden US-Dollar |

| Marktgröße (2031) | 35.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Küchengerätemarkts von Mordor Intelligence

Die Größe des brasilianischen Küchengerätemarkts wird für 2025 auf 26,23 Milliarden USD, für 2026 auf 26,70 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,53 Milliarden USD erreichen, was einer CAGR von 5,88 % von 2026 bis 2031 entspricht.

Große Küchengeräte führen weiterhin wertmäßig, während kleine Küchengeräte schneller expandieren und den Produktmix in Richtung komfortorientierter Kategorien verschieben. Die Wohnnachfrage bleibt der Anker, und die gewerbliche Nachfrage erholt sich mit Unterstützung einer robusten Gastronomieaktivität. Der Einzelhandel macht nach wie vor den größten Teil der Transaktionen aus, obwohl direkte B2B-Wege aufgrund der Beschaffung durch Bauträger und das Gastgewerbe an Dynamik gewinnen. Ein angespanntes makroökonomisches Umfeld, einschließlich erhöhter Leitzinsen, hat finanzierte Käufe eingeschränkt, was die Bedeutung energieeffizienter Angebote, Omnichannel-Service und gezielter Erschwinglichkeit im brasilianischen Küchengerätemarkt erhöht.

Wichtigste Erkenntnisse des Berichts

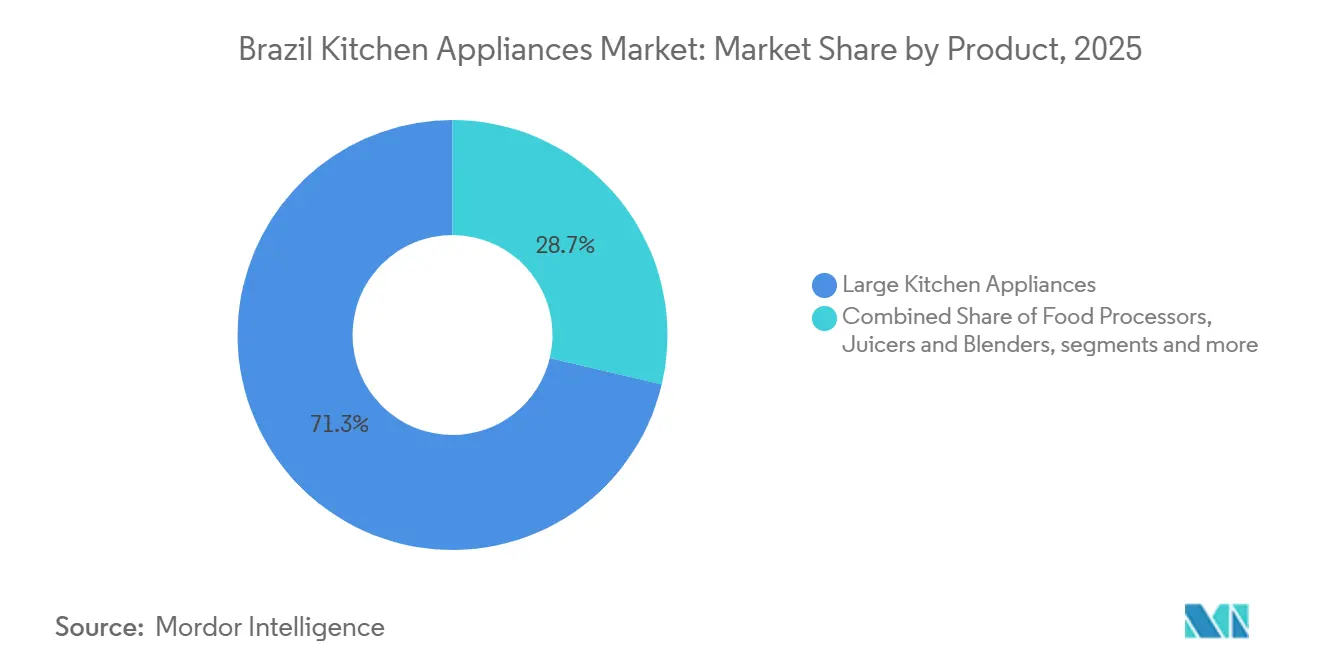

- Nach Produkttyp führten große Küchengeräte mit einem Marktanteil von 71,30 % im Jahr 2025, während kleine Küchengeräte bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen werden.

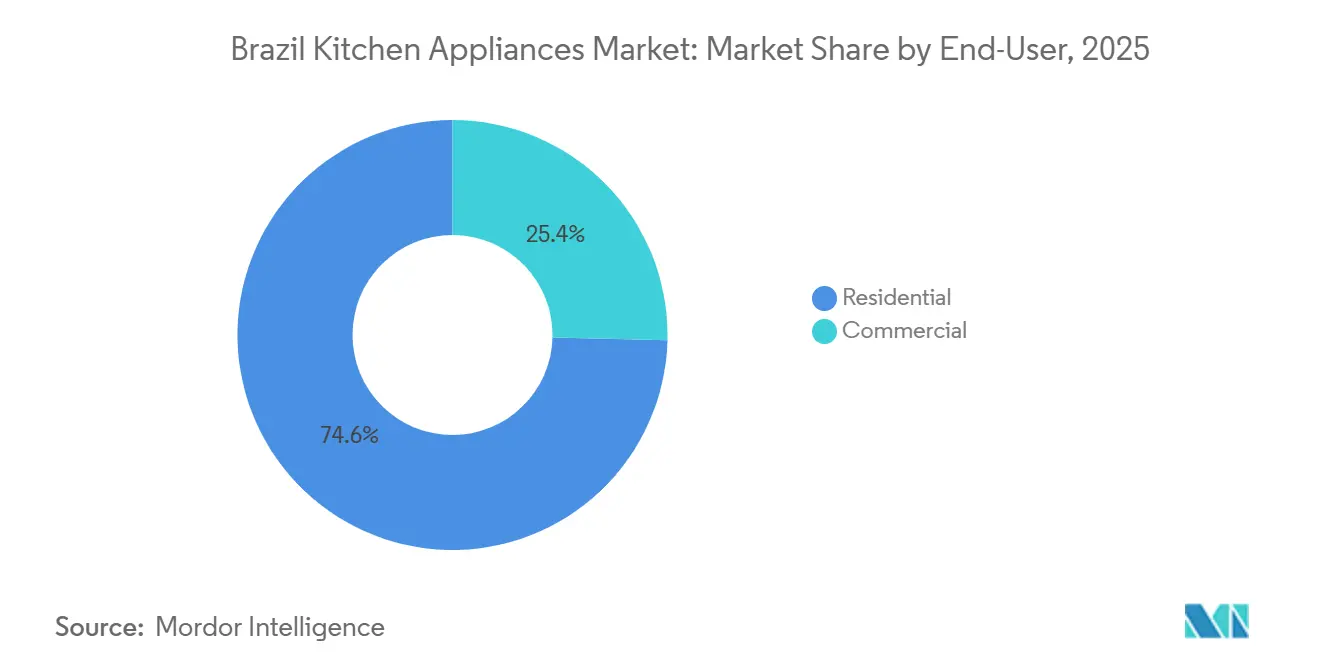

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 74,61 % auf den Wohnbereich, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen wird.

- Nach Vertriebskanal hielt B2C bzw. Einzelhandel im Jahr 2025 einen Marktanteil von 79,50 %, während B2B bis 2031 voraussichtlich eine CAGR von 6,14 % verzeichnen wird.

- Nach Geografie hielt der Südosten im Jahr 2025 einen Marktanteil von 53,47 %, während der Nordosten bis 2031 die höchste prognostizierte CAGR von 6,62 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Küchengerätemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Expansion der Mittelschicht | +1.2% | National, am stärksten im Nordosten, mit schnellerem realem Einkommenswachstum | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und kleinere Haushalte | +0.9% | Metropolitane Kerngebiete im Südosten, Ausbreitung auf Küstenstädte im Nordosten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Durchdringung des E-Commerce | +1.1% | National, angeführt von Verteilzentren im Südosten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Energieeffizienz- Kennzeichnung | +0.7% | National, INMETRO-Konformität ist verpflichtend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach intelligenten oder vernetzten Geräten | +0.8% | Frühe Anwender im Südosten, Ausbreitung in den Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Pay-per-Use-Finanzierungspiloten | +0.4% | National, konzentriert in fintech-durchdrungenen städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Expansion der Mittelschicht treiben Ersatzzyklen an

Die Kaufkraft der Haushalte verbessert sich in mehreren Regionen, was die Ersatznachfrage nach effizienten Kühlschränken und anderen Mittel- bis Premiummodellen im brasilianischen Küchengerätemarkt ankurbelt. Im Jahr 2025 war der nationale Wachstumsimpuls beim Haushaltskonsum insgesamt moderat, dennoch schritt der Upgradezykus in Bereichen mit besserer formeller Beschäftigung und Einkommensdynamik voran, insbesondere in den wachsenden städtischen Zentren im Nordosten und Süden [1]Quelle: Instituto Brasileiro de Geografia e Estatística, "PIB varia 0,1% no terceiro trimestre de 2025," IBGE Agência de Notícias, agenciadenoticias.ibge.gov.br. Die nordöstliche Region Brasiliens verzeichnete im ersten Quartal 2025 einen Anstieg des Masseneinkommens um 11,4 % auf 9,70 Milliarden USD (53,7 Milliarden BRL) und übertraf damit deutlich das nationale Wachstum des Haushaltskonsums von 2,4 % für das Jahr. Verbraucher priorisieren Energieeinsparungen und Zuverlässigkeit beim Ersetzen älterer Geräte, und dieser Fokus begünstigt Inverterkompressoren und Produkte mit erstklassiger Kennzeichnung. Hersteller, die reale Energieeinsparungen quantifizieren, sehen ein klareres Wertversprechen bei Haushalten ankommen, insbesondere wenn Stromrechnungen im Vordergrund stehen. Diese Dynamik unterstützt einen stetigen Upgradepfad im brasilianischen Küchengerätemarkt, selbst wenn die Konsumausgaben insgesamt gemischt sind, da Energieleistung laufende Einsparungen und ein klareres Amortisationsfenster für Käufer bietet.

Rasche Urbanisierung und kleinere Haushalte verändern den Produktmix

Der städtische Wandel verdichtet den Wohnraum und treibt eine stärkere Nachfrage nach Einbaulösungen und multifunktionalen Kleingeräten im brasilianischen Küchengerätemarkt. Kompaktes Wohnen in Brasiliens beschleunigt wachsenden städtischen Zentren verlagert die Nachfrage hin zu raumsparenden Einbaugeräten und multifunktionalen Kleingeräten – eine Verschiebung, die Einzelhändler wie Magazine Luiza durch ein Wachstum der Vergleichsflächenumsätze von 5,2 % im dritten Quartal 2025 bestätigen. Da mehr junge Arbeitnehmer in die Städte ziehen und kleinere Haushalte gründen, verzeichnen kompakte Kochfelder und Kombiöfen in dicht besiedelten Gebieten eine stärkere Nachfrage. Städtische Zentren im Südosten verankern diesen Effekt weiterhin, während ein wachsender Anteil des Nordostens von der Landwirtschaft zu Industrie und Dienstleistungen übergeht, was die Haushaltsbildung und den Gerätekauf unterstützt. Diese Übergänge schaffen stetige Chancen für Marken, die raumsparende Formfaktoren und nutzbare Funktionen entwickeln, die in beengten Küchen passen, ohne die Funktionalität zu beeinträchtigen. Das städtisch getriebene Wachstum wird im brasilianischen Küchengerätemarkt voraussichtlich zentral bleiben, da demografische Verschiebungen und stadtorientierte Investitionen weiterhin Haushaltsaufrüstungen und Erstkäufe antreiben [2]Quelle: Mitarbeiter der Weltbank, "Brazil's Northeast: Jobs, Clean Energy, and Economic Opportunity," Die Weltbank, worldbank.org.

Beschleunigte E-Commerce-Durchdringung: Fragmentierung traditioneller Einzelhandels-Gatekeeper

Der brasilianische Black Friday 2025 im E-Commerce verzeichnete Transaktionen in Höhe von 1,84 Milliarden USD (10,19 Milliarden BRL), ein Anstieg von 7,8 %, wobei allein Kühlschränke 100,5 Millionen USD (556,8 Millionen BRL) generierten. Die digitale Akzeptanz verändert, wie Verbraucher Geräte entdecken und kaufen, und verändert die Kanalgleichgewichte im brasilianischen Küchengerätemarkt. Große Marken stimmen Produktinhalte, Lieferoptionen und Kundensupport ab, um höheren Erwartungen an Komfort und Geschwindigkeit bei Online-Einkäufen gerecht zu werden. Dies hat die Messlatte für die Messung von Klickraten bis zur Konversion, die Abwicklung von Retouren und die Integration des Kundendienstes nach dem Kauf in Omnichannel-Modellen erhöht. Mit der Skalierung digitaler Schnittstellen gewinnen Hersteller reichhaltigere Nachfragedaten zur Feinabstimmung von Sortimenten und Preisen, was den Einfluss traditioneller Zwischenhändler verringern kann. Obwohl der stationäre Einzelhandel für große Geräte weiterhin wichtig ist, ist die Hybridisierung von Einzelhandels- und Direktvertriebsmodellen nun ein dauerhaftes Merkmal des brasilianischen Küchengerätemarkts und stärkt den Vorteil für Lieferanten, die Logistik und Service über beide Formate hinweg koordinieren können.

Staatlich geförderte Energieeffizienz-Kennzeichnung schafft Qualitätsmindeststandards, aber Umsetzungslücken bestehen fort

Energiekennzeichnung und Mindestleistungsstandards prägen die Produktentwicklung und Käuferpräferenzen im brasilianischen Küchengerätemarkt. Wenn Standards verschärft werden, sind die Emissions- und Kosteneinsparungen erheblich, wie die Aktualisierung des Klimaanlagen-Etiketts von 2020 belegt, die bis 2030 im Rahmen des brasilianischen Programmdesigns zu geschätzten 21,5 Millionen Tonnen vermiedenem CO2 führte[3]Quelle: CLASP-Team, "Doubling Energy Efficiency with Appliances," CLASP, clasp.ngo. Führende Hersteller präsentieren nun hocheffiziente Modelle mit klaren Angaben zur Reduzierung des Stromverbrauchs, was in wettbewerbsintensiven Kategorien, in denen sich Funktionen angleichen, zur Differenzierung beiträgt. Ein öffentliches Beispiel sind aktuelle Kühlschranklinien, die darauf ausgelegt sind, den Stromverbrauch im Vergleich zu früheren vergleichbaren Modellen um bis zu 45 % zu senken, was Energieleistung als einfaches und wiederholbares Kaufargument für Haushalte positioniert. Studien weisen auch auf ein großes nationales Energiesparpotenzial hin, wenn Brasilien die wichtigsten Geräteanforderungen an Mindestleistungsstandards mit den besten verfügbaren Technologien in Einklang bringt, was ungenutzten Spielraum für die Konvergenz von Politik und Markt im kommenden Jahrzehnt aufzeigt[4]Quelle: Panasonic-Redaktionsteam, "Reducing Refrigerator Electricity Consumption by 45%," Panasonic Newsroom, news.panasonic.com. Dieser Rahmen schafft einen Qualitätsmindeststandard, der die Leistung im brasilianischen Küchengerätemarkt nach oben treibt, auch wenn Durchsetzung und Übergangsfristen ungleiche Wettbewerbsdynamiken einführen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb und Margendruck | -0.9% | National, am stärksten in B2C-Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinssensitivität von Ratenkäufen | -1.3% | National, betrifft überproportional langlebige Weißware | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiter-Lieferkette | -0.5% | Globale Lieferketten, die brasilianische Werke beliefern | Kurzfristig (≤ 2 Jahre) |

| Strengere Rücknahmepflichten für Elektroschrott | -0.6% | National, Compliance-Belastung am stärksten in der Industrie im Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb und Margendruck treiben Konsolidierung und Differenzierung voran

Preisgetriebener Wettbewerb komprimiert die Bruttomargen und fördert Produkt-, Service- und Markenstrategien, die Premiumpreise im brasilianischen Küchengerätemarkt rechtfertigen. Die widerstandsfähigsten Akteure stützen sich auf Energieleistungsansprüche, stärkere Kundendienst-Netzwerke und Produktzuverlässigkeit als Anker für die Preisrealisierung. Marken bewerten auch die SKU-Komplexität und verlagern sich hin zu weniger, aber schneller drehenden Modellen, um das Lagerrisiko kontrolliert zu halten und die Beschaffungshebel intakt zu halten. Brancheninvestitionsankündigungen signalisieren eine Verlagerung hin zu Automatisierung und Produktentwicklung zur Verbesserung der Kostenpositionen und Qualitätssteigerung, was auf einen erneuerten Fokus auf Grundlagen statt auf vorübergehende Preisaktionen hindeutet. Der aufkommende Weg nach vorne ist klar: nachhaltige Differenzierung durch Energiekennzeichnungen, Produktzuverlässigkeit und reaktionsschnellen Service statt reiner Preispositionierung. Infolgedessen sind Markenwert, installierte Servicekapazität und Compliance-Kompetenz im brasilianischen Küchengerätemarkt wichtiger als kurzlebige Rabattzyklen.

Hohe Zinssensitivität von Ratenkäufen schränkt den Kauf langlebiger Großgeräte ein

Die Finanzierungskosten bleiben der wichtigste zyklische Gegenwind für hochpreisige Geräte im brasilianischen Küchengerätemarkt. Der Selic-Leitzins stieg von 11,5 % Anfang 2024 auf 15,00 % bis November 2025 und erhöhte die Kreditkosten für Haushaltskredite und Ratenpläne, die dem Kauf großer Geräte zugrunde liegen[5]Quelle: Banco Central do Brasil, "Histórico das Taxas de Juros," Banco Central do Brasil, bcb.gov.br. Das Zinsumfeld macht günstigere Kleingeräte widerstandsfähiger, da ein größerer Anteil dieser Käufe in bar erfolgt. In diesem Kontext kann ein diversifizierter Produktmix, der sowohl große als auch kleine Geräte umfasst, dazu beitragen, den Umsatz zu glätten und die Kapazitätsauslastung zu unterstützen. Die makroökonomische Sensitivität unterstreicht die Notwendigkeit klarer Wertversprechen für Haushalte und eines stabilen Kundendienstes nach dem Kauf, um das wahrgenommene Risiko im brasilianischen Küchengerätemarkt zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kleine Geräte übertreffen große trotz geringerem Anteil

Große Küchengeräte machten im Jahr 2025 71,30 % des Marktanteils im brasilianischen Küchengerätemarkt aus, während kleine Küchengeräte bis 2031 voraussichtlich eine CAGR von 6,83 % verzeichnen werden. Diese Aufteilung spiegelt die hohe Basis von Kühlschränken, Gefriergeräten und Wäschepflegeprodukten wider, die weiterhin Ersatzzyklen verankern, selbst bei engeren Kreditbedingungen. Gleichzeitig profitieren kleinere Geräte von kürzeren Ersatzintervallen und niedrigeren Preispunkten, die in Haushaltbudgets ohne Finanzierung passen. Marken, die greifbare Energieeinsparungen und glaubwürdige Langlebigkeit demonstrieren, behalten ihren Anteil bei großen Geräten, während neue Formate und Komfortfunktionen kleinen Geräten den Vorteil beim Stückvolumen verschaffen. Diese kombinierten Trends halten beide Kategorien relevant und erhalten ein ausgewogenes Produktportfolio im brasilianischen Küchengerätemarkt.

Bei kleinen Küchengeräten verzeichnen erneuerte Mixersortimente und Kaffeemaschinen eine stetige Nachfrage, unterstützt durch Produktauffrischungen, die Benutzerfreundlichkeit und Leistung betonen. Produkteinführungen bei Vollautomat-Kaffeemaschinen für Südamerika sind auf einen breiten Premiumkaffeetrend in brasilianischen Haushalten und im Gastgewerbe ausgerichtet, was sowohl das Markenengagement als auch die durchschnittlichen Verkaufspreise steigert. Unternehmensangaben deuten darauf hin, dass die Kategoriebasis auch dann widerstandsfähig bleibt, wenn wetterbedingte Artikel wie Ventilatoren Volatilität bei Jahresvergleichen erzeugen. Bei großen Geräten differenzieren sich energieeffiziente Kühlschränke und Klimaanlagen weiterhin durch Kennzeichnung und verifizierte Verbrauchsreduzierungen, die Verbrauchern am Point of Sale nun sichtbar sind. Das Ergebnis ist ein stabiler Nachfragekern, der durch Ersatzkäufe angetrieben wird, und ein schneller wachsender Randbereich, der durch neue Kleingeräteformate im brasilianischen Küchengerätemarkt befeuert wird.

Nach Endnutzer: Expansion des gewerblichen Segments an die Erholung im Hotel-, Restaurant- und Institutionsbereich und Einbauinstallationen geknüpft

Gewerbliche Endnutzer machten im Jahr 2025 74,61 % der Marktgröße des brasilianischen Küchengerätemarkts aus, wobei die gewerbliche Nachfrage bis 2031 mit einer CAGR von 6,27 % schneller wachsen soll. Gewerbliche Küchen in Hotels, Restaurants und institutionellen Einrichtungen intensivieren Geräteaufrüstungen, da die Gastronomieeinnahmen steigen, was den Kauf spezialisierter Kühl-, Koch- und Getränkegeräte unterstützt. Das Hotel-, Restaurant- und Institutionssegment verzeichnete 2023 Einnahmen von 96 Milliarden USD sowie ein solides Wachstum bei Importen verbraucherorientierter Produkte, was einen breiten Upgradepfad für Gastronomiebetreiber unterstreicht. Da gewerbliche Betreiber auf zuverlässige, leicht zu wartende Geräte standardisieren, wird die direkte Beschaffung bei Herstellern häufiger und verlagert das Volumen in Richtung B2B-Kanäle. Diese Muster deuten darauf hin, dass das nächste Wachstumssegment im gewerblichen Bereich durch konstanten Gastronomieverkehr und Investitionen im Gastgewerbe angetrieben wird, die die Küchenkapazität über verschiedene Formate im brasilianischen Küchengerätemarkt hinweg erhöhen.

Die Wohnnachfrage bleibt der Volumenanker und profitiert von Produktinnovationen und besserer Kennzeichnung, die eine effiziente Auswahl vereinfachen. In einkommensstarken Haushalten ziehen Einbau- oder Einbauprojekte weiterhin Premiumgeräte nach sich, die Energieeinsparungen und ästhetische Integration bieten. Das mittlere Marktsegment ist am empfindlichsten gegenüber Kreditkosten, was größere Käufe bei hohen Zinsen verlangsamt und sie bei nachlassender Finanzierung beschleunigt. Diese Aufteilung unterstreicht die Bedeutung der Abstimmung von Produkt- und Preispunkten auf regionale Erschwinglichkeitsschwellen in ganz Brasilien. Ein ausgewogenes Angebot, das von Einstiegsmodellen bis hin zu Premium-Einbaugeräten reicht, versetzt Lieferanten in eine stärkere Position, um den vielfältigen Haushaltsbedürfnissen in der brasilianischen Küchengerätebranche gerecht zu werden.

Nach Vertriebskanal: Direkte B2B-Gewinne spiegeln Bauträgerpartnerschaften und Beschaffung im Gastgewerbe wider

B2C- bzw. Einzelhandelskanäle hielten im Jahr 2025 einen Marktanteil von 79,50 % im brasilianischen Küchengerätemarkt, während der direkte B2B-Bereich bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen wird. Der Einzelhandel dominiert weiterhin Transaktionen mit großen Geräten aufgrund des Bedarfs an Bewertungen im Geschäft und Finanzierungsprogrammen, die auf Verbraucher zugeschnitten sind. Der B2B-Weg expandiert, da Immobilienentwickler, Hotelketten und Restaurantgruppen direkt für Standardisierung, Garantieverwaltung und Gesamtkostenvorteile beschaffen. Dieser Trend ist am stärksten bei Neubauprojekten im Wohnbereich und Erweiterungen im Gastgewerbe, bei denen Gerätepakete in der Planungsphase festgelegt werden, um Leistung und Ästhetik sicherzustellen. Mit der Reifung des B2B-Bereichs werden Service-Level-Vereinbarungen und Support nach der Installation zu zentralen Kriterien bei der Lieferantenauswahl im brasilianischen Küchengerätemarkt.

Der Vertriebsmix wird auch durch Omnichannel-Verhalten beeinflusst, da Käufer online recherchieren und Käufe auf dem bequemsten Weg abschließen. Lieferpartner, die transparente Lieferfristen, Installationsservices und reaktionsschnellen Support anbieten, verzeichnen höhere Konversionsraten sowohl in Online- als auch in Offline-Umgebungen. Bei großvolumigen gewerblichen Bestellungen reduzieren direkte Beziehungen die Zwischenschaltung und schaffen Raum für maßgeschneiderten Service, Ersatzteilplanung und Technikerschulung. Bei Verbraucherbestellungen bleibt der Einzelhandel wichtig für die Entdeckung und praktische Bewertung, insbesondere bei Kühlschränken, Öfen und Waschmaschinen. Über den Prognosezeitraum wird ein dualer Kanalansatz erwartet, wobei B2B in der brasilianischen Küchengerätebranche schrittweise an Boden gewinnt.

Geografische Analyse

Die Südostregion erfasste im Jahr 2025 53,47 % der Marktgröße des brasilianischen Küchengerätemarkts, was die Konzentration der Einzelhandelsinfrastruktur und einkommensstarker städtischer Cluster widerspiegelt. Die Region beherbergt eine dichte installierte Basis, die einen stetigen Ersatzzyklus für große Geräte aufrechthält, selbst wenn das Gesamtwachstum nachlässt. Erhöhte Finanzierungskosten haben das Tempo diskretionärer Aufrüstungen verlangsamt, was mehr Gewicht auf Produkte legt, die messbare Energieeinsparungen und Zuverlässigkeit nachweisen können. Verbraucher im Südosten sind auch empfänglich für fortschrittliche Funktionen und Premiumoberflächen, die ihre Preispunkte durch Langlebigkeit und Leistung rechtfertigen. Diese Dynamiken stellen sicher, dass der Südosten wertmäßig die größte Region im brasilianischen Küchengerätemarkt bleibt, auch wenn sein Wachstumstempo sich dem nationalen Durchschnitt annähert.

Der Nordosten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,62 %, unterstützt durch Arbeitsmarktgewinne und einen wirtschaftlichen Übergang, der den Anteil der Nicht-Landwirtschaftsbeschäftigung erhöht. Der politische und investitionsbezogene Fokus auf Arbeitsplätze und saubere Energie beschleunigt die Industrie- und Dienstleistungsaktivität, was die Einkommen steigert und die Erst- und Ersatznachfrage nach Kerngeräten in wichtigen städtischen Zentren unterstützt. Da sich Einzelhandels- und Logistikpräsenzen in der Region vertiefen, verbessern sich Produktverfügbarkeit und Lieferzuverlässigkeit, was dazu beiträgt, den historischen Zugangsnachteil gegenüber dem Südosten zu verringern. Haushaltbudgets im Nordosten bleiben preissensibel, sodass Energieeffizienz und Langlebigkeit wichtige Kaufkriterien sind, wenn die Kreditbedingungen eng sind. Die Entwicklung der Region macht sie zu einer Priorität für Lieferanten, die Volumenwachstum im brasilianischen Küchengerätemarkt anstreben.

Der Süden und der Mittlere Westen tragen ausgewogenes Wachstum bei, da formelle Beschäftigung und stetiger Konsum sowohl die Wohn- als auch die ausgewählte gewerbliche Nachfrage unterstützen. Der Süden zeigt einen höheren Anteil an Einbau- und Premiumfunktionen in städtischen Zentren, während der Mittlere Westen von stabilen öffentlichen Sektor- und agrarwirtschaftlich verbundenen Einkommen profitiert. In ganz Brasilien blieben die Leitzinsen bis Ende 2025 hoch, was den Haushaltskonsum verlangsamte und zu überlegteren Käufen hochpreisiger Artikel ermutigte. In diesem Umfeld werden Lieferanten, die Preispunkte, Energiekennzeichnungen und Kanalstrategien nach Region anpassen, Nachfragenischen besser erschließen. Über den Prognosehorizont wird die regionale Wachstumshierarchie voraussichtlich bestehen bleiben, angeführt vom Nordosten und gefolgt von stetigen Gewinnen im Süden, während der Südosten die größte Umsatzbasis im brasilianischen Küchengerätemarkt bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Küchengeräte in Brasilien beginnt mit vorgelagerten Vorprodukten wie Stahl, Kunststoffen, Glas, Kompressoren, elektronischen Steuerungen und Halbleitern, die durch eine Mischung aus einheimischen Vorprodukten und importierten Komponenten bereitgestellt werden. Hersteller und Zusammenbauer (einschließlich multinationaler und lokaler Marken) konzentrieren die Produktion auf etablierte Industriekorridore, unterstützt durch Automatisierung und Industrie-4.0-Upgrades. Eletros meldete 117,7 Millionen verkaufte Einheiten in der breiteren Elektronik- und Gerätebranche im Jahr 2024 (+29% gegenüber 2023), gefolgt von einem Rückgang der Verkäufe um 1% im Jahr 2025 gegenüber 2024, was auf einen vorsichtigeren nachgelagerten Wiederauffüllungszyklus hinweist.

Die Midstream-Aktivität umfasst die lokale Komponentenlokalisierung, Unterbaugruppen, Endmontage, Qualitätsprüfung und Konformitätskennzeichnung. Die Importsteuerstruktur (föderale Einfuhrsteuer, IPI, plus staatliche ICMS) erhöht die gelandeten Kosten importierter Teile und Fertigwaren, was Hersteller zu lokalen Beschaffungsstrategien drängt. Im nachgelagerten Markt wickeln nationale Einzelhändler und Marktplätze die meisten B2C-Transaktionen ab, während die Direktbeschaffung durch Bauunternehmen und Hospitality-Betreiber das wachsende B2B-Geschäft unterstützt, bei dem Installation, Garantien, Ersatzteile und Servicenetzwerke die Lieferantenauswahl beeinflussen. Jüngste Lieferkettenmaßnahmen, darunter Whirlpools Plan vom Mai 2026, in die lokale Komponentenbeschaffung in Rio Claro zu investieren, und die Expansionsmaßnahmen von Midea Carrier in Pouso Alegre, deuten auf eine Verschiebung hin zu stärker auf Brasilien ausgerichteten Lieferketten hin, um Wechselkursrisiken und Volatilität der Lieferzeiten zu verringern.

Wettbewerbslandschaft

Der brasilianische Küchengerätemarkt weist trotz der Konzentration unter Eletros-Mitgliedsunternehmen eine hohe Intensität auf. Unternehmensangaben und Investitionspläne zeigen einen Fokus auf Produktionseffizienz und Verbesserungen der lokalen Fertigung, die Stückkosten senken und die Qualität stärken können. Ein Hersteller hob automatisierte Aufrüstungen in einem Werk in São Paulo hervor, um die Produktivität zu steigern und gleichzeitig Design- und Energieleistungsprioritäten zu wahren, die Premiumpreise unterstützen. Branchenverbände wiesen auch auf geplante Kapitalausgaben für 2025 bis 2027 in den Bereichen Weißware, Klimatisierung und tragbare Geräte hin, um die Kapazität zu erweitern und neue Produkte zu entwickeln, was ein mehrjähriges Engagement für Innovation und Qualität signalisiert. Der Nettoeffekt ist ein Markt, in dem Umsatzwachstum mit selektivem Margendruck koexistiert, was eine klarere Produktpositionierung im brasilianischen Küchengerätemarkt erfordert.

Technologie und Software sind nun integraler Bestandteil von Produktlebenszyklen, und einige Hersteller haben die Support-Zeiträume für Haushaltsgeräte-Software verlängert, um Langlebigkeit und Leistung zu verbessern. Ein Beispiel ist die Einführung einer einheitlichen Benutzeroberfläche für Kühlschränke und Öfen mit bis zu sieben Jahren Software-Updates für Modelle des Jahres 2024, was das Vertrauen in langlebige vernetzte Produkte stärkt. Gleichzeitig können regionale Portfoliopläne je nach Infrastrukturbereitschaft und Nachfragetiefe variieren, wobei einige globale KI-gestützte Modelle für eine breitere internationale Markteinführung vorgesehen sind, aber Anfang 2026 noch keine Markteinführungsprognose für Brasilien vorliegt. Bei Kleingeräten zielen Produktauffrischungen bei Mixern und Vollautomat-Kaffeemaschinen auf konsistente Heimanwendungsfälle und Qualitätsverbesserungen ab, was dazu beiträgt, den Anteil in wettbewerbsintensiven Preissegmenten zu verteidigen. Diese Produkt- und Softwareschritte unterstreichen eine breitere Verlagerung hin zu Lebenszykluswert und nachhaltiger Leistung im brasilianischen Küchengerätemarkt.

Energieeffizienz bleibt ein entscheidendes Wettbewerbsfeld. Praxiserprobte Ansprüche rund um reduzierten Stromverbrauch finden bei Käufern Anklang, die vorhersehbare Betriebskosteneinsparungen suchen. Hochleistungsfähige Kühlschränke, die den Energieverbrauch um bis zu 45 % senken, positionieren Marken, um Ersatzzyklen zu gewinnen, wenn Zinsen die Finanzierung hochpreisiger Artikel erschweren. Politikstudien weisen auf die systemweiten Gewinne hin, die möglich sind, wenn nationale Standards mit den besten verfügbaren Technologien in Einklang gebracht werden, was laufende Produkt- und Prozessinvestitionen durch Hersteller fördert. Da Lieferanten differenzierte Energiekennzeichnungen, robuste Servicenetzwerke und zuverlässige Logistik umsetzen, werden sich Wettbewerbsnarrative im brasilianischen Küchengerätemarkt weiterhin von kurzfristigen Rabatten hin zu dauerhafter Wertschöpfung verlagern.

Marktführer der brasilianischen Küchengerätebranche

Whirlpool Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Electrolux AB

Groupe SEB (inkl. Arno)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierung und Kapazitätserweiterungen schaffen Raum für Zulieferer, die niedrigere Kostenstrukturen mit konformen, energieeffizienten Portfolios kombinieren können. LGs Einweihung eines Kühlschrankwerks im Wert von 1,5 Milliarden BRL in Fazenda Rio Grande (PR) mit einer Kapazität von 500.000 Einheiten pro Jahr im Januar 2026 und Whirlpools Plan vom Mai 2026, Komponenten für Frontlader-Waschmaschinen in Rio Claro (SP) zu lokalisieren, stehen im Einklang mit dieser Richtung. Whirlpool bereitet außerdem im August bis September 2026 die Produktion von Induktionskochfeldern in Manaus (AM) vor, was lokal produzierte, regional optimierte Modelle weiter unterstützen würde, die die Abhängigkeit von Einfuhrzöllen, Wechselkursschwankungen und globalen Komponentenstörungen verringern.

Auf Produktebene liegen die deutlichsten Chancen in (i) intelligenten und vernetzten Küchenökosystemen und (ii) Einbau- und platzsparenden Lösungen, die zur urbanen Haushaltsbildung und zu Zyklen der Premium-Renovierung passen, insbesondere im Südosten und Süden. Portfolio-Maßnahmen deuten bereits auf diesen Fokus hin, darunter Samsungs Erweiterung des Premium-Küchenangebots im April 2026 (Bespoke-AI-Kühlschränke, Geschirrspüler und Induktionskochen) und LGs Einführung eines Bivolt-Side-by-Side-Kühlschranks im Mai 2026, der für Brasiliens gemischte Spannungsinfrastruktur konzipiert wurde. Auf der Kanalseite unterstützen Omnichannel-Kaufreisen und die Beschaffung durch Bauunternehmen und Hospitality-Betreiber die Nachfrage nach Zulieferern, die Lieferung, Installation und Kundendienst bündeln können, wobei Servicenetzabdeckung und Ersatzteilverfügbarkeit neben dem Preis die Wettbewerbsfähigkeit bestimmen.

Aktuelle Branchenentwicklungen

- Mai 2026: LG Electronics brachte den Side-by-Side-Kühlschrank L267 in Brasilien mit Bivolt-Kompatibilität (127V/220V) und einem großvolumigen Format für Premium-Küchenkäufer auf den Markt. Die Produktpositionierung adressiert einen Installationsreibungspunkt in Regionen mit unterschiedlichen Spannungsstandards und unterstützt gleichzeitig LGs Vorstoß im höherpreisigen Kühlsegment.

- Dezember 2025: Whirlpool eröffnete eine „Fabrik der Zukunft“ in seiner Einheit in Rio Claro (SP), um den Einsatz von KI, Automatisierung und Robotik in Fertigungslinien für Waschmaschinen, Herde und Kochfelder auszubauen. Das Upgrade stärkt die lokale Produktivität und Qualitätsfähigkeiten und unterstützt schnellere Produktzyklen und Kostenwettbewerbsfähigkeit in einem preisorientierten Markt.

- Dezember 2024: Die Midea Group eröffnete ihre dritte Fertigungsanlage in Pouso Alegre, Minas Gerais, zur Produktion von Kühlschränken und Waschmaschinen für Brasilien und das weitere Südamerika. Das Werk erweiterte die lokale Kapazität und stärkte Mideas Lokalisierungsstrategie, was die Wettbewerbsintensität für im Inland produzierte Großgeräte erhöhte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Wert der in Brasilien verkauften Küchengeräteprodukte, der die Umsätze aus großen und kleinen Küchengeräten bei privaten und gewerblichen Endnutzern umfasst.

Ausschlüsse des Anwendungsbereichs: Wir schließen Kategorien von Nicht-Küchen-Haushaltsgeräten aus, die nicht primär zur Lebensmittellagerung, -zubereitung oder zum Kochen verwendet werden, und wir schließen ebenfalls den Weiterverkauf gebrauchter Produkte aus.

Übersicht der Segmentierung

- Nach Produkt

- Große Küchengeräte

- Kühlschränke und Gefriergeräte

- Geschirrspüler

- Dunstabzugshauben

- Kochfelder

- Öfen

- Sonstige große Küchengeräte (Wasserreiniger usw.)

- Kleine Küchengeräte

- Küchenmaschinen

- Entsafter und Mixer

- Grills und Röster

- Heißluftfritteusen

- Kaffeemaschinen

- Elektrische Kocher

- Toaster

- Elektrische Wasserkocher

- Tischöfen

- Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.)

- Große Küchengeräte

- Nach Endnutzer

- Privat

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmakenfachgeschäfte

- Exklusive Markenfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B (direkt vom Hersteller)

- B2C/Einzelhandel

- Nach Geografie

- Norden

- Nordosten

- Südosten

- Süden

- Mittlerer Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit wurde genutzt, um die faktische Basis aufzubauen und realistische Bandbreiten festzulegen, bevor wir mit der Modellierung begannen. Wir stützten uns auf öffentliche Statistiken und Referenzdokumente wie IBGE-Haushalts- und Einkommensindikatoren, brasilianische Zollhandelsreihen für relevante Geräte-HS-Codes, Inflations- und Wechselkursreihen der Banco Central do Brasil sowie Energie- und Effizienzreferenzen von Stellen wie INMETRO und verwandten Regierungsportalen.

Um das Bild zu vervollständigen, prüften wir zudem Unternehmensmeldungen und Investorenmaterialien von Herstellern und Einzelhändlern, die ihre Brasilien-Performance offenlegen, sowie Verbandswebseiten und glaubwürdige Presseberichterstattung, die Einzelhandelsnachfrage und Promotionen verfolgt. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres mit Fokus auf Handelsdatensätze auf Sendungsebene wurden gezielt eingesetzt, um Umsatzrichtung und Importintensität gegenzuprüfen, wenn öffentliche Daten nicht granular genug waren. Diese Schreibtischquellen sind lediglich illustrativ, und im Verlauf der Arbeit wurden viele weitere öffentliche Referenzen konsultiert, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Distributoren, Großformat-Einzelhändlern, E-Commerce-Verkäufern, Servicenetzwerken und Branchenberatern, die in Brasilien aktiv sind. Die Eingaben wurden verwendet, um die Kategorienabdeckung, typische Preisbewegungen, Kanalaufteilungen und regionale Nachfrageunterschiede zu bestätigen, zum Beispiel Südosten gegenüber Süden. Anschließend nutzten wir diese Eingaben, um die aus der Schreibtischarbeit stammenden Annahmen einem Belastungstest zu unterziehen, damit das endgültige Modell realistisch bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Haushaltsbildung, Gerätedurchdringung bzw. Ersatzneigung und Einzelhandelsverkaufsintensität genutzt werden, um den adressierbaren Wert für Brasilien zu rekonstruieren. Sobald diese Struktur stabil war, wurden die Gesamtwerte durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise der stichprobenweise durchschnittliche Verkaufspreis pro Kategorie multipliziert mit den geschätzten Volumina, sowie Kanalprüfungen, die den Offline- gegenüber dem Online-Beitrag vergleichen, damit die Zahl nicht von der Marktrealität abweicht.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Richtung von Geräteimporten und -exporten, der Zeitpunkt der BRL-zu-USD-Umrechnung, die inflationsbedingte Preisentwicklung, Veränderungen bei Wohnungsbau- und Renovierungsaktivitäten sowie das Adoptionstempo für höherpreisige Großgeräte gegenüber schneller umschlagenden Kleingeräten. Wo Volumensignale für eine Kategorie unvollständig waren, füllten wir die Lücke mit Proxy-Indikatoren wie Handelsströmen, Regalpreisverfolgung und interviewbasierten Ersatzzyklen. Anschließend normalisierten wir die Ergebnisse, um eine Mehrfachzählung derselben Nachfrage über mehrere Kanäle zu vermeiden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch kurze Zeitreihenglättung auf Kategorienebene, da Promotionen, Kreditverfügbarkeit und Wechselkursweitergabe die Nachfrage in Brasilien schnell verändern können. Der endgültige Wachstumspfad wurde erst angepasst, nachdem primäre Experten bestätigt hatten, ob die angenommenen Preis- und Mixverschiebungen für die nächsten Jahre realistisch erschienen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Prüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie Handelsrichtung, gemeldeten Verkaufskommentaren und beobachteten Preisbewegungen verglichen und anschließend von einem weiteren Analysten auf große Abweichungen überprüft wurden, bevor die Freigabe erfolgte. Wenn ein Ausreißer auftauchte, überprüften wir die Definitionen erneut, führten eine Sensitivitätsanalyse der wichtigsten Eingaben erneut durch und kontaktierten in einigen Fällen die Befragten erneut, um zu bestätigen, was sich geändert hatte und wann.

Der Datensatz wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie plötzliche Wechselkursschwankungen, Zolländerungen oder größere Veränderungen der Verbraucherkreditbedingungen eintreten. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die die zuletzt verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Küchengeräteprodukte in Brasilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Küchengeräte in Brasilien können weit voneinander abweichen, selbst wenn sich das von den Quellen behandelte Land und Produktset überschneiden. Die Unterschiede resultieren üblicherweise daraus, was als Küchengerät gezählt wird, ob gewerbliche Nachfrage einbezogen ist und wie die Preisbildung behandelt wird, wenn Inflation und Wechselkursbewegungen uneinheitlich sind.

Für diesen Markt sind Umfang und Preisrechnung die größten Treiber. Manche Schätzungen bleiben rein haushaltsbezogen oder engen den Warenkorb auf einige wenige Produktgruppen ein und wenden dann einen durchschnittlichen Preispfad an, der Mixverschiebungen zwischen Groß- und Kleingeräten nicht vollständig widerspiegelt, was den Gesamtwert nach unten ziehen kann. Andere Zahlen können auch an einem anderen Basisjahr oder einem längeren Prognosefenster verankert sein. Das verändert das implizite Wachstumstempo und den in der Reihe verwendeten USD-Umrechnungszeitpunkt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,23 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 11,97 Mrd. USD (2024) | Verwendet einen ausschließlich auf Haushalte beschränkten Umfang und ein anderes Basisjahr, was gewerbliche Nachfrage ausschließen und die Preis- und Wechselkurszeitpunkte gegenüber einer breiteren Umsatzbetrachtung für Küchengeräte verschieben kann. |

| Branchenverlag B | 4,30 Mrd. USD (2025) | Wendet einen engeren Produktkorb mit begrenzter Kategorienbreite an und stützt sich auf eine kleinere Wertbasis, was den Beitrag von Großgeräten und den kombinierten Kanalmix in Brasilien unterschätzen kann. |

Die Tabelle zeigt, dass Umfangsentscheidungen und Preisannahmen den größten Teil der Streuung erklären. Wenn gewerbliche Endnutzer zusammen mit Haushalten gezählt werden und die Kategorienabdeckung breit gehalten wird (Groß- und Kleingeräte gemeinsam), nähert sich der Gesamtwert 26,23 Mrd. USD (2025), weshalb dieser Ansatz von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und das prognostizierte Wachstum des brasilianischen Küchengerätemarkts?

Die Größe des brasilianischen Küchengerätemarkts beträgt im Jahr 2026 26,70 Milliarden USD und soll bis 2031 bei einer CAGR von 5,88 % einen Wert von 35,53 Milliarden USD erreichen.

Welche Produktkategorie führt und welche wächst am schnellsten im brasilianischen Küchengerätemarkt?

Große Küchengeräte führen mit einem Anteil von 71,30 % im Jahr 2025, während kleine Küchengeräte mit einer CAGR von 6,83 % bis 2031 das schnellste Wachstum verzeichnen.

Welcher Endnutzer trägt am meisten zum Umsatz im brasilianischen Küchengerätemarkt bei?

Der Wohnbereich macht 74,61 % des Werts von 2025 aus, während der gewerbliche Bereich mit einer CAGR von 6,27 % bis 2031 der am schnellsten wachsende Endnutzer ist.

Welche Vertriebskanäle gewinnen im brasilianischen Küchengerätemarkt an Dynamik?

B2C bzw. Einzelhandel hält im Jahr 2025 einen Anteil von 79,50 %, während direkte B2B-Kanäle mit einer prognostizierten CAGR von 6,14 % bis 2031 am schnellsten wachsen.

Welche Regionen sind heute im brasilianischen Küchengerätemarkt am wichtigsten?

Der Südosten hält 53,47 % des Werts von 2025 und bleibt die größte Region, während der Nordosten mit einer CAGR von 6,62 % bis 2031 am schnellsten wächst.

Wie prägen Energiekennzeichnung und Standards die Entscheidungen im brasilianischen Küchengerätemarkt?

Strengere Kennzeichnung und eine mögliche Angleichung der Mindestleistungsstandards fördern effiziente Modelle und einen klareren Wert aus Energieeinsparungen, was Aufrüstungsentscheidungen und Produktentwicklungsprioritäten beeinflusst.

Seite zuletzt aktualisiert am: