Größe und Marktanteil des Asia-Pacific-Algenprotein-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

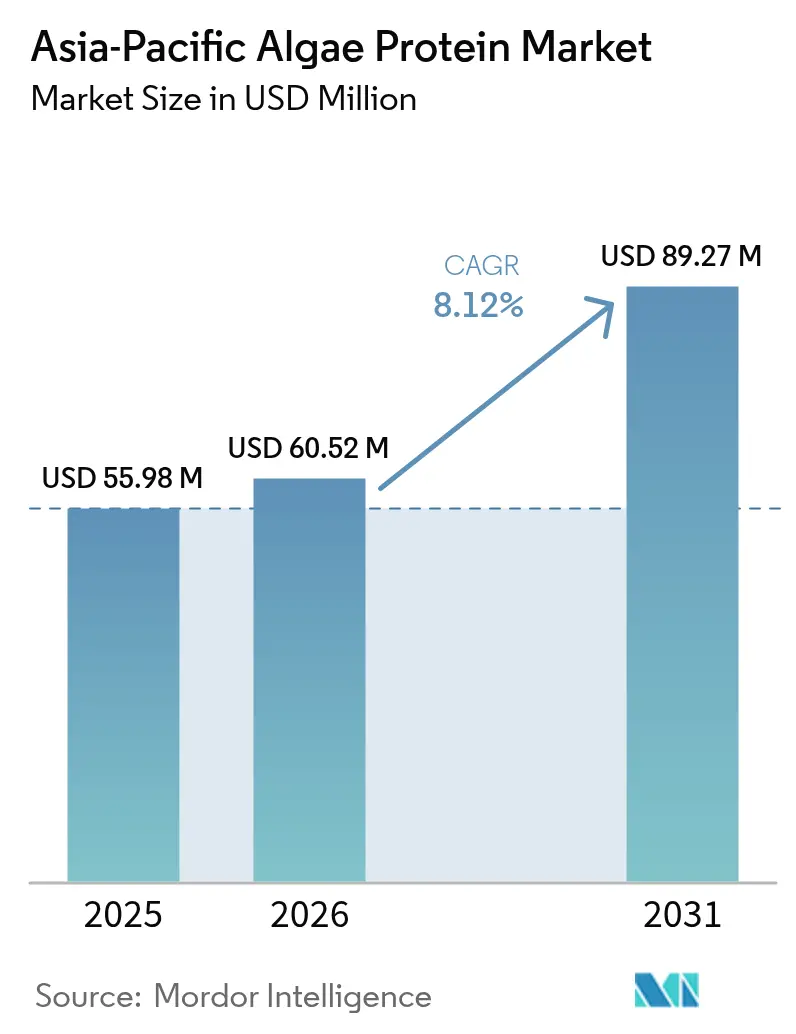

| Marktgröße im Basisjahr (2025) | 55.98 Millionen US-Dollar |

| Marktgröße (2026) | 60.52 Millionen US-Dollar |

| Marktgröße (2031) | 89.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asia-Pacific-Algenprotein-Marktanalyse von Mordor Intelligence

Die Größe des Asia-Pacific-Algenprotein-Marktes wird im Jahr 2026 auf USD 60,52 Millionen geschätzt und wächst ausgehend vom Wert 2025 von USD 55,98 Millionen, mit Projektionen für 2031 von USD 89,27 Millionen, bei einer CAGR von 8,12 % über den Zeitraum 2026–2031. Dieses erhebliche Wachstum wird auf mehrere Schlüsselfaktoren zurückgeführt, darunter der zunehmende Proteinmangel in der gesamten Region, der die Nachfrage nach alternativen Proteinquellen verstärkt hat. Staatliche Genehmigungen haben ebenfalls eine zentrale Rolle gespielt, indem sie den Einsatz von Mikroalgen-Zutaten beschleunigt haben, während die Aquakulturindustrie zunehmend von traditionellem Wildfang-Fischmehl auf nachhaltige Algen-Omega-3-Öle umstellt. Regulierungsrahmen in Ländern wie China, Indien und Singapur sind transparenter geworden und haben die Markteintrittsbarrieren für neue Marktteilnehmer effektiv gesenkt. Darüber hinaus haben technologische Fortschritte, wie hybride Fermentations-Photosynthese-Verfahren, die Energiekosten um bis zu 50 % erheblich gesenkt und die Produktion effizienter gestaltet. Obwohl die Wettbewerbsintensität auf dem Markt aufgrund der wirtschaftlichen Vorteile regionaler Produktionscluster moderat bleibt, hat die Errichtung kapitalintensiver Anlagen an Standorten wie Kalifornien und Singapur die Maßstäbe für Wasser- und Energieverbrauch erhöht. Darüber hinaus verzeichnet der Markt eine steigende Nachfrage, die durch die wachsende Zahl von Functional-Food-Produkteinführungen, einen zunehmenden Fokus auf Seniorenernährung und den Einsatz von Algenprotein in kostenempfindlichen Tierfutteranwendungen angetrieben wird. Diese Faktoren unterstreichen gemeinsam das starke Wachstumspotenzial des Algenprotein-Marktes in der Asia-Pacific-Region.

Wesentliche Erkenntnisse des Berichts

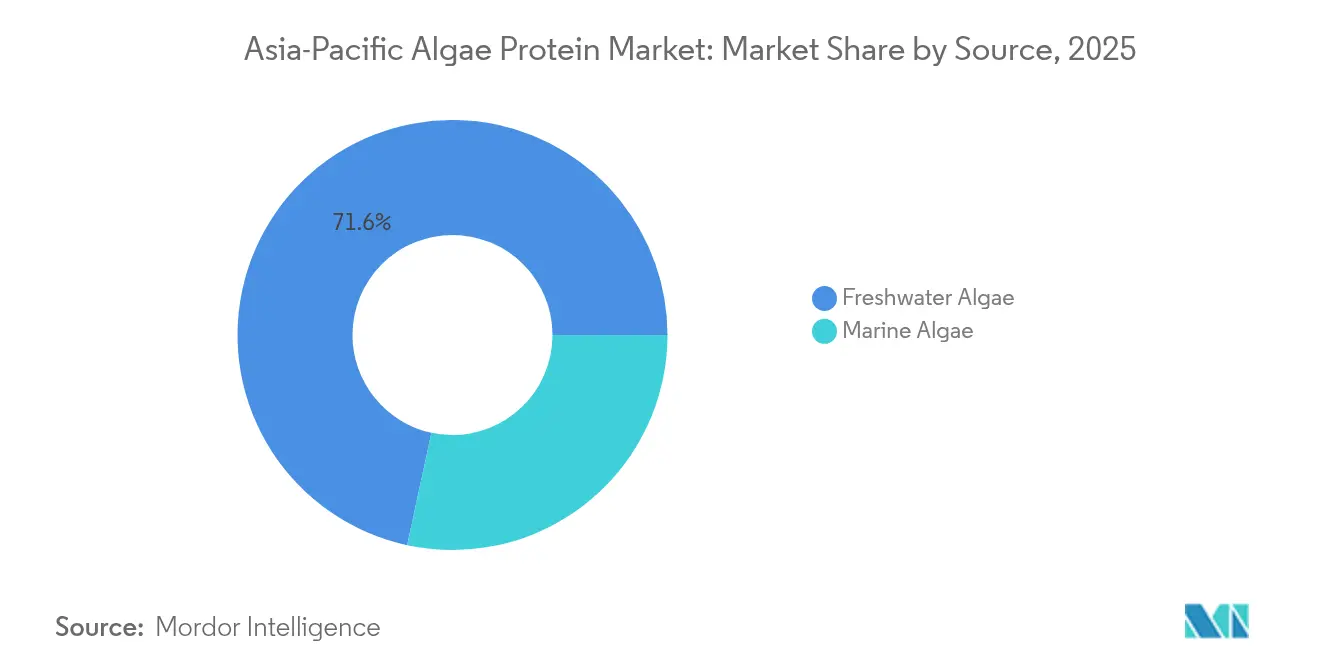

- Nach Quelle befehligte Süßwasseralgen im Jahr 2025 einen Marktanteil von 71,62 % am Algenprotein-Markt, während Meeresalgen bis 2031 mit einer CAGR von 8,74 % wachsen sollen.

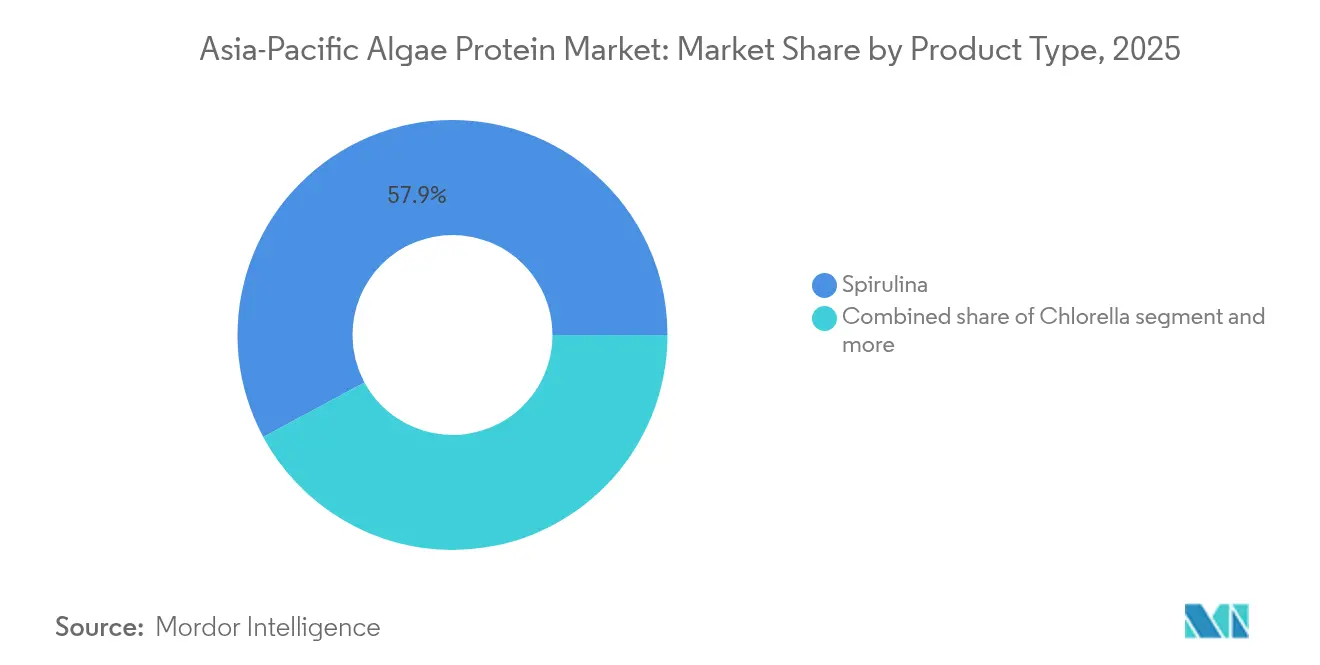

- Nach Produkttyp führte Spirulina im Jahr 2025 mit einem Umsatzanteil von 57,86 %; Chlorella wird bis 2031 voraussichtlich mit einer CAGR von 8,87 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 47,15 % des Umsatzes auf Nahrungsergänzungsmittel, während Tierfutter bis 2031 mit einer CAGR von 8,53 % wächst.

- Nach Geografie hielt China im Jahr 2025 einen Nachfrageanteil von 34,05 %; Indien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 9,41 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asia-Pacific-Algenprotein-Markt – Trends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage nach alternativen Proteinquellen | +2.1% | China, Indien, Singapur, Thailand | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für den Ernährungswert von Algen | +1.5% | Japan, Südkorea, Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus dem Bereich Nahrungsergänzungsmittel | +1.8% | China, Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gute Verfügbarkeit von Rohstoffen | +1.2% | Indonesien, Thailand, China, Indien | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit von mit Algen angereicherten Produkten | +1.0% | Singapur, Japan, Australien, städtisches China | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Algenlandwirtschaft | +1.4% | Singapur, Indien, Indonesien, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach alternativen Proteinquellen

Der Algenprotein-Markt in der Asia-Pacific-Region verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach alternativen Proteinen wie Spirulina und Chlorella im Tierfutter angetrieben wird. Diese Alternativen ersetzen zunehmend traditionelle Quellen wie Soja und Fischmehl und begegnen damit den Nachhaltigkeitsherausforderungen in der Aquakultur und Viehwirtschaft. Die Verwendung von Spirulina im Tierfutter nimmt in der Region rasant zu, unterstützt durch erhebliche Investitionen in die Großmaßstabs-Kultivierung und beschleunigte behördliche Genehmigungen für umweltfreundliche Futtermittel. Da der Pro-Kopf-Proteinkonsum steigt, kann die heimische Soja- und Erbsenproduktion in Asien-Pazifik nicht Schritt halten, was zu einem wachsenden Proteindefizit führt. Dies hat eine strukturelle Nachfrage nach Zutaten geschaffen, die nicht von Ackerland abhängig sind. Algen, die in Photobioreaktoren oder offenen Becken kultiviert werden, benötigen kein Ackerland und können auf Grenzflächen an Küsten oder in Wüstengebieten angebaut werden. Diese geografische Anpassungsfähigkeit spricht Regierungen an, die sich auf die Stärkung der Ernährungssouveränität konzentrieren. Darüber hinaus unterstreicht Chinas Entscheidung, Mikroalgen in seinen 14. Fünfjahresplan für die Bioproduktion aufzunehmen, seine Bemühungen, die Abhängigkeit von importiertem Soja für Tierfutter zu verringern.

Zunehmendes Verbraucherbewusstsein für den Ernährungswert von Algen

In Japan und Südkorea, wo eine alternde Bevölkerung die Nachfrage nach Functional Food antreibt, haben klinische Belege, die die immunstärkenden und antioxidativen Eigenschaften von Spirulina und Chlorella hervorheben, den Weg von Nischen-Wellnessdiskussionen hin zu allgemeinen Ernährungsempfehlungen gefunden. Die Weltbank gibt an, dass im Jahr 2024 30 % der japanischen Bevölkerung 65 Jahre und älter sein werden[1]Quelle: Weltbank, „Bevölkerung im Alter von 65 Jahren und älter”, worldbank.org. Diese älteren Verbraucher greifen zunehmend auf Algenproteine wie Spirulina und Chlorella zurück, angezogen von deren reichhaltigen Profilen an Aminosäuren, Antioxidantien, Omega-3-Fettsäuren, Vitaminen und Mineralien. Diese Nährstoffe werden für ihre Unterstützung des Muskelerhalts, der Gelenkgesundheit, der Immunität und die Bereitstellung von Anti-Aging-Vorteilen anerkannt. Im Jahr 2024 klassifizierte Japans Ministerium für Gesundheit, Arbeit und Soziales Chlorella als „Lebensmittel mit Funktionsangaben”. Diese Klassifizierung erlaubt es Herstellern, seine immununterstützenden Vorteile ohne vorherige Genehmigung zu vermarkten, was Produkteinführungen um 6 bis 9 Monate beschleunigt. Dieses Bewusstsein ist jedoch ungleich verteilt: Städtische Verbraucher in Tokio, Seoul und Sydney sind bereit, Premiumpreise für Bio-Spirulina-Tabletten zu zahlen, während ländliche Verbraucher in Indien und Indonesien, die preissensibler sind, angereicherte Grundnahrungsmittel eigenständigen Nahrungsergänzungsmitteln vorziehen. Diese Disparität segmentiert den Markt in unterschiedliche Segmente nach Zahlungsbereitschaft.

Wachsende Nachfrage aus dem Bereich Nahrungsergänzungsmittel

Marken integrieren Algen zunehmend in ihr Angebot, nicht nur wegen ihres hohen Proteingehalts, sondern auch wegen ihrer bioaktiven Pigmente wie Phycocyanin, die als natürliche Leistungsverbesserer vermarktet werden. Dieser Wandel im Sporternährungs-Segment hin zu pflanzenbasierten Proteinen hat erhebliche Chancen für algenbasierte Produkte geschaffen. Gleichzeitig entwickelt sich der Bereich Seniorenernährung zu einem weiteren Wachstumsfeld. Sarkopenie, ein Zustand, der Muskelmasse und -kraft bei Personen über 65 Jahren beeinträchtigt, ist besonders weit verbreitet unter Asiaten. Klinische Studien haben gezeigt, dass aus Algen gewonnene Aminosäuren bei der Verbesserung des Muskelerhalts wirksamer sind als Molkeprotein, insbesondere bei laktoseintoleranten Bevölkerungsgruppen – eine Bevölkerungsgruppe, die in China und Südostasien besonders groß ist. Regulatorische Entwicklungen treiben diesen Trend weiter voran. Im Jahr 2024 genehmigte Indiens Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) Algenproteinpulver und beseitigte damit bisherige Compliance-Barrieren. Diese Genehmigung hat es Marken ermöglicht, von Graumarktkanälen auf legitime Vertriebsnetzwerke, einschließlich Apotheken und E-Commerce-Plattformen, umzusteigen und damit ihre Reichweite und Zugänglichkeit zu erweitern.

Gute Verfügbarkeit von Rohstoffen

Asien-Pazifik ist eine führende Region in der weltweiten Produktion von Meeresalgen- und Mikroalgenbiomasse. Diese Produktionskonzentration hilft der Region, die Rohstoffengpässe zu vermeiden, mit denen Verarbeiter in Europa und Nordamerika konfrontiert sind. Im Jahr 2024 erzielte China nach Angaben seines Ministeriums für Landwirtschaft und Ländliche Angelegenheiten ein kultiviertes Algenproduktionsvolumen von 3,04 Millionen Tonnen[2]Quelle: Ministerium für Landwirtschaft und Ländliche Angelegenheiten, „Statistisches Bulletin der chinesischen Fischereiindustrie 2024”, moa.gov.cn. Die etablierte Infrastruktur der Region ermöglicht Kapazitätserweiterungen mit kürzeren Vorlaufzeiten und geringeren Investitionsaufwendungen im Vergleich zu Greenfield-Projekten in anderen Regionen. Süßwasseralgen wie Spirulina und Chlorella werden in kontrollierten Umgebungen in China, Indien, Japan und Südostasien kultiviert. Gleichzeitig nutzen Küstenstaaten natürliche Meeresalgenernte, wodurch die Abhängigkeit von Importen verringert und die Stabilität der Lieferkette gewährleistet wird. Staatlich unterstützte Initiativen, darunter Chinas Fokus auf die Biotechargumentation und Indiens Bemühungen um die Nutzung biologischer Vielfalt, nutzen bestehende Infrastruktur und GRAS/FDA-Genehmigungen zur Verbesserung der Zugänglichkeit. Als Ausdruck dieses Engagements hat die indische Regierung, wie vom Presseinformationsbüro berichtet, für den Zeitraum 2020 bis 2025 INR 640 Crore für den Meeresalgenanbau bereitgestellt[3]Quelle: Presseinformationsbüro, „Meeresalgen: Ein Ernährungskraftwerk aus dem Ozean”, pib.gov.in.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten | -1.8% | Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Hohe Verfügbarkeit alternativer Proteinquellen | -1.2% | China, Indien, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Technologische Herausforderungen bei der Verbesserung von Proteinausbeute und -reinheit | -0.9% | Global, konzentriert bei neuen Marktteilnehmern | Langfristig (≥ 4 Jahre) |

| Strenge behördliche Genehmigungen für neuartige Lebensmittelzutaten und gesundheitsbezogene Angaben | -0.7% | Japan, Südkorea, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Algenprotein ist nach wie vor 2- bis 3-mal teurer als Soja- oder Erbsenisolate, hauptsächlich aufgrund der erheblichen Investitionskosten und des Energieverbrauchs, der für den Betrieb von Photobioreaktoren erforderlich ist. In geschlossenen Photobioreaktor-Systemen machen Energiekosten 30–40 % der gesamten Betriebskosten aus. Obwohl die Integration von Solarenergie eine mögliche Lösung zur Senkung dieser Kosten bietet, stehen Regionen wie Thailand und Indonesien vor Herausforderungen durch Monsunzeiten, die zu einer unbeständigen Sonneneinstrahlung führen. Dies zwingt Produzenten dazu, auf Netzstrom als Backup zurückzugreifen, wodurch die Kostenvorteile der Solarenergie gemindert werden. Darüber hinaus treiben in Hochlohnmärkten wie Japan und Australien die arbeitsintensiven Ernte- und Entwässerungsprozesse die Produktionskosten weiter in die Höhe. Die Einführung von Automatisierung in diesen Regionen ist langsam vonstatten gegangen, da die biologische Variabilität von Algenkulturen die Implementierung standardisierter automatisierter Systeme erschwert. Diese Faktoren tragen gemeinsam zu den höheren Kosten von Algenprotein im Vergleich zu alternativen Proteinquellen bei.

Hohe Verfügbarkeit alternativer Proteinquellen

In der Asia-Pacific-Region dominieren Soja- und Erbsenproteine Lebensmittelformulierungen aufgrund ihrer zahlreichen Vorteile. Diese Proteine profitieren von gut etablierten Lieferketten, neutralen Geschmacksprofilen, die den Geschmack von Endprodukten nicht beeinträchtigen, und deutlich niedrigeren Kosten – etwa 60–70 % günstiger als algenbasierte Alternativen. Infolgedessen bleiben Mikroalgen auf Premium- oder Funktionsprodukt-Segmente beschränkt. Die Differenzierung von Algen liegt in ihren einzigartigen Eigenschaften, wie Omega-3-Fettsäuren, Pigmenten und bioaktiven Nebenprodukten. Diese Vorteile sprechen jedoch in erster Linie Nahrungsergänzungsmittelkonsumenten an, die bereit sind, höhere Preise zu zahlen, und nicht kostenempfindliche Lebensmittelhersteller, die bei der Beschaffung von Massenproteinen für Anwendungen wie Backwaren oder Fleischanaloga die Erschwinglichkeit priorisieren. So führte beispielsweise Thailands Geflügelsektor im Jahr 2024 Versuche durch, bei denen Spirulina als Ersatz für Soja im Tierfutter eingesetzt wurde. Trotz seines Potenzials kehrte der Sektor zu herkömmlichem Futter zurück, nachdem festgestellt wurde, dass Spirulina die Kosten um 12 % erhöhte, ohne verhältnismäßige Produktivitätsverbesserungen zu liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meeresalgen gewinnen durch Aquakultur-Omega-3-Nachfrage

Meeresalgen werden voraussichtlich von 2026 bis 2031 mit einer Rate von 8,74 % wachsen und damit das Wachstum von Süßwasseralgen übertreffen, die im Jahr 2025 einen erheblichen Marktanteil von 71,62 % ausmachten. Dieses Wachstum wird hauptsächlich durch den Wandel der Aquakulturindustrie weg von Wildfang-Fischmehl angetrieben, was zu einer erhöhten Nachfrage nach Algen-Omega-3-Ölen führt. Im Jahr 2024 konzentrieren sich Indonesiens Meeresalgenentwicklungsinitiativen auf die Kultivierung von Gracilaria und Eucheuma für die Co-Extraktion von Carrageen und Protein. Durch die Nutzung seines 40-%-Anteils an der weltweiten Meeresalgenproduktion strebt Indonesien an, den nachgelagerten Wert zu steigern, anstatt sich auf den Export von Rohbiomasse zu verlassen. Süßwasseralgen, dominiert von Spirulina und Chlorella, halten weiterhin eine starke Position in Nahrungsergänzungsmitteln und der Lebensmittelanreicherung aufgrund etablierter GRAS-Genehmigungen und des Vertrauens der Verbraucher. Sie sind jedoch mit Margendruck konfrontiert, da Generikahersteller aus China und Indien den Markt mit Massenpulver zu Preisen unter USD 10 pro Kilogramm überschwemmen.

Regulatorische Entwicklungen begünstigen zunehmend Meeresarten in bestimmten Anwendungen. Im Jahr 2024 genehmigte Chinas Nationale Gesundheitskommission Nannochloropsis-Öl und schuf damit Möglichkeiten für marine Mikroalgen in Functional Foods. Im Gegensatz dazu haben Süßwasserarten keine vergleichbaren jüngsten Genehmigungen erhalten. Die Süßwasserkultivierung profitiert von niedrigeren Salzgehaltsmanagementkosten und der Kompatibilität mit Binnenaquakultursystemen. So hat beispielsweise Thailands Garnelen-Spirulina-Co-Produktionssystem die Wasseraufbereitungskosten effektiv gesenkt. Meeresalgen mit ihrem höheren Jod- und Spurenelementgehalt sprechen Functional-Food-Formulierer an. Diese Eigenschaften werfen jedoch auch Allergenitätsbedenken auf, was die Genehmigungen für neuartige Lebensmittel in Regionen wie Australien und Südkorea erschwert, wo Regulierungsbehörden aus dem Meer stammende Zutaten strenger prüfen als Süßwasseralternativen.

Nach Produkttyp: Chlorellas Extraktionsvorteil verringert Spirulinas Vorsprung

Im Jahr 2025 führte Spirulina den Markt mit einem erheblichen Anteil von 57,86 %. Chlorella wird jedoch bis 2031 voraussichtlich mit einer robusten Rate von 8,87 % wachsen. Diese gegensätzliche Wachstumsdynamik ergibt sich aus Chlorellas überlegener Proteinextraktionseffizienz, insbesondere bei der Verarbeitung mit der Gepulsten-Elektrischen-Feld-Technologie. Diese fortschrittliche Methode bricht Chlorellas starre Zellwand effektiv auf, ohne thermischen Abbau zu verursachen, und bewahrt dabei die Nährstoffintegrität. Darüber hinaus erzielt Chlorellas Wachstumsfaktor (CGF), ein einzigartiger Nukleotid-Peptid-Komplex, auf Japans Markt für Seniorenernährung einen Preisaufschlag von 30–40 %. Klinische Studien haben die Rolle von CGF bei der Immunmodulation nachgewiesen – ein Vorteil, der Chlorella heraushebt. Trotz Spirulinas höherem Gesamtproteingehalt kann es diesen spezifischen funktionellen Vorteil nicht replizieren, was Chlorella einen Wettbewerbsvorteil in gezielten Anwendungen verschafft.

Andere Algenarten, darunter Nannochloropsis, Tetraselmis und Haematococcus, halten derzeit einen kleineren Marktanteil, verzeichnen jedoch Wachstum, da Nischenanwendungen an Bedeutung gewinnen. Beispielsweise wird aus Haematococcus gewonnenes Astaxanthin, das von Unternehmen wie Cyanotech und Algatech vermarktet wird, aufgrund seiner hochwertigen antioxidativen Eigenschaften zunehmend in Aquakulturfutter und Sportnahrungsergänzungsmitteln eingesetzt. Spirulinas etablierter GRAS-Status und starke Verbraucheranerkennung festigen weiterhin seine Dominanz auf dem Markt für Nahrungsergänzungsmittel. Chlorellas ausgeprägte funktionelle Vorteile, verbunden mit seinen Verarbeitungsvorteilen, positionieren es jedoch als starken Wettbewerber, um zusätzliche Nachfrage zu erschließen. Lebensmittelhersteller, die sauber etikettierte Proteinquellen mit zusätzlichem gesundheitlichem Nutzen suchen, werden dieses inkrementelle Wachstum für Chlorella wahrscheinlich vorantreiben.

Nach Anwendung: Tierfutter übertrifft Nahrungsergänzungsmittel bei kostensensibler Nachfrage

Im Jahr 2025 trugen Nahrungsergänzungsmittel 47,15 % des Anwendungsumsatzes bei, angetrieben durch ihre Premiumpreisgestaltung in Segmenten wie Sporternährung und Seniorengesundheit. Es wird jedoch erwartet, dass das Tierfuttersegment bis 2031 mit einer CAGR von 8,53 % wächst. Dieses Wachstum wird auf kostenbewusste Vieh- und Aquakulturproduzenten zurückgeführt, die importiertes Soja zunehmend durch inländisch kultivierte Algen ersetzen. Veramaris' USD 200 Millionen Algenöl-Anlage, die im Juni 2024 in Betrieb genommen wurde, spielt eine zentrale Rolle bei diesem Wandel. Die Anlage versorgt Lachs- und Garnelenfarmen mit Omega-3-Konzentraten und befriedigt die steigende Nachfrage von Produzenten, die Risiken im Zusammenhang mit Mikroplastikverschmutzung und den Lieferkettenrisiken bei Wildfangquellen mindern wollen.

Obwohl Nahrungsergänzungsmittel aufgrund der Marktsättigung in Japan und Südkorea, wo Spirulina und Chlorella unter gesundheitsbewussten Erwachsenen bereits eine erhebliche Durchdringung erreicht haben, langsamer wachsen, besteht weiterhin eine Möglichkeit zur geografischen Expansion in aufstrebende Märkte wie Südostasien und Indien. Andererseits entwickelt sich Seniorenernährung zu einem wichtigen Wachstumsfeld. Sarkopenie, ein Zustand, der Muskelmasse und -kraft beeinträchtigt, ist unter Asiaten ab 65 Jahren weit verbreitet. Klinische Studien haben gezeigt, dass aus Algen gewonnene Aminosäuren bei der Verbesserung des Muskelerhalts wirksamer sind als Molkeprotein, insbesondere bei laktoseintoleranten Bevölkerungsgruppen. Dieser demografische Trend ist besonders relevant in Regionen wie China und Südostasien. Im Tierfuttersektor begrenzt die Kostenempfindlichkeit der Produzenten den Einsatz von Algen auf hochwertige Anwendungen wie Aquakultur und Premium-Tiernahrung, wo die Vorteile der Omega-3-Anreicherung und Pigmentierung die höheren Kosten rechtfertigen. Der Einsatz von Algen in Geflügel- und Schweinefutter befindet sich derweil noch weitgehend in der Versuchsphase.

Geografische Analyse

Im Jahr 2025 hält China einen erheblichen Marktanteil von 34,05 %, angetrieben durch seine kosteneffiziente Spirulinakultivierung. Diese Kultivierung ist in der Provinz Hainan konzentriert, wo reichlich ganzjährige Sonneneinstrahlung und Brackwasser die Produktionskosten senken. Chinas Nationale Gesundheitskommission genehmigte im Jahr 2024 Nannochloropsis-Öl und schuf damit Möglichkeiten für marine Mikroalgen in Functional Foods. Die Kommerzialisierung steht jedoch vor Herausforderungen aufgrund begrenzter Produktionskapazität und höherer Extraktionskosten im Vergleich zu Spirulina. Frische Spirulina wird nun in Getränken und Desserts durch geschlossene Photobioreaktoren vermarktet und spricht Generation-Z-Verbraucher an, die ihre grüne Farbe eher als natürlichen Lebensmittelfarbstoff denn als Makel betrachten. Dennoch kämpft China mit Qualitätswahrnehmungsproblemen, da internationale Käufer chinesische Algen häufig mit Kontaminationsrisiken assoziieren. Premium-Produzenten begegnen diesem Problem durch die Einholung von Drittanbieter-Zertifizierungen wie USDA Organic und ISO 22000.

Von 2026 bis 2031 wird Indien voraussichtlich mit einem robusten Wachstum von 9,41 % die schnellste Wachstumsrate in der Region erzielen. Dieses Wachstum wird durch die Genehmigung von Algenproteinpulver für Reliance durch die FSSAI im Jahr 2024 angetrieben, was eine regulatorische Barriere beseitigte. Diese Genehmigung hat das Produkt legitimiert und dessen Vertrieb über Apotheken- und E-Commerce-Kanäle ermöglicht, wodurch es aus dem Graumarkt herausgeführt wurde. Indiens Vorteil liegt in seinem dualen Regulierungsrahmen: Algenbestandteile mit traditioneller Verwendung umgehen die Einstufung als neuartige Lebensmittel, während Subventionen auf Staatsebene die Investitionsaufwendungen reduzieren. Diese Kombination schafft einen Markteintrittsrahmen, der 6–9 Monate schneller ist als in Japan oder Südkorea. Startups wie Seagrass Tech nutzen diesen Vorteil, um lokalisierte Produkte vor multinationalen Wettbewerbern auf den Markt zu bringen. Die Aufrechterhaltung einer gleichbleibenden Qualität bleibt jedoch aufgrund fragmentierter Kultivierungspraktiken eine Herausforderung.

Japan, Thailand, Indonesien und Singapur stehen an der Spitze der politischen Innovation und setzen Maßnahmen um, die die Wettbewerbsfähigkeit ihrer Algenprotein-Märkte verbessern. Diese Länder verfolgen Strategien wie Blaukohlenstoffgutschriften, Aquakulturintegration und Hybridanlagen, um die Produktionskosten zu senken. Trotz höherer Arbeitskosten in der Region helfen diese politischen Maßnahmen, die Kosten zu kompensieren und sicherzustellen, dass die Produktion wettbewerbsfähig bleibt. Durch die Förderung solcher Innovationen verankern diese Nationen erfolgreich die regionale Produktion im Algenprotein-Markt und wahren ihre Relevanz in der globalen Landschaft.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik bewegen sich Algenprotein und algenbasierte Inhaltsstoffe innerhalb eines Mixes aus etablierten Lebensmittelvorschriften und sich schnell entwickelnden Pfaden für neue Lebensmittel, wobei Singapur, Australien und Neuseeland klarere Strukturen für die Vorabmarktzulassung neuerer Stämme und Formate bieten. Die Singapore Food Agency (SFA) verlangt eine obligatorische Sicherheitsbewertung vor Markteinführung für neue Lebensmittel und neue Lebensmittelzutaten und aktualisierte im März 2026 ihre Liste zugelassener neuer Lebensmittel um die Algenbiomasse des Chlamydomonas reinhardtii (grün)-Stamms THN6 und die Algenbiomasse des Chlamydomonas reinhardtii (rot)-Stamms TAI114. Dies signalisiert Fortschritte bei formellen Zulassungen für Algenbiomasse über die etablierten Anwendungsfälle von Spirulina und Chlorella hinaus.

In Australien und Neuseeland regelt der Australia New Zealand Food Standards Code neue Lebensmittel unter Standard 1.5.1 und Schedule 25, einschließlich Genehmigungen für DHA-reiche Öle aus marinen Mikroalgen wie Schizochytrium sp. und Ulkenia sp., mit Aktualisierungen, die in einer Änderung vom September 2024 berücksichtigt wurden. Diese regulatorische Ausrichtung begünstigt einen dokumentationsintensiven Markteintritt, bei dem Dossiers zu Herstellungsverfahren, Toxizität, Allergenität und Ernährungsexposition zu kommerziellen Wegbereitern für Unternehmen werden können, die Lebensmittel-, Säuglingsnahrungs- und Tierfutteranwendungen bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Stammauswahl und der Entwicklung von Inokulum, gefolgt von der Kultivierung in offenen Teichbecken (Raceways) oder geschlossenen Photobioreaktoren (PBRs), der Ernte (Zentrifugation/Filtration), Entwässerung, Zellaufschluss sowie Proteinextraktion und -reinigung, bevor die Trocknung und Verpackung zu Pulvern oder Konzentraten für Lebensmittel, Nahrungsergänzungsmittel und Futtermittel erfolgt. Die Produktionsclustern in Asien-Pazifik konzentrieren sich auf China (einschließlich Hainan und weiterer Küsten- und Inlandsstandorte) und Indien, wobei Japan und Singapur eher zu höherwertiger Produktion in Lebensmittelqualität und Spezialanwendungen tendieren, bei denen eine strengere Prozesskontrolle Ansprüche, Rückverfolgbarkeit und Exportzertifizierungen unterstützt.

Die wirtschaftlichen Rahmenbedingungen und die Qualitätskontrolle im nachgelagerten Bereich definieren die wesentlichen Engpässe. PBR-Systeme sowie energieintensives Sprühtrocknen und Extraktion erhöhen die Kosten, während offene Teichsysteme mit saisonaler Ertragsvolatilität und Herausforderungen bei der Kontaminationskontrolle konfrontiert sind, die eine konsistente Versorgung in Lebensmittelqualität erschweren. Massenbiomasse und Zwischenprodukte in Pulverform gelangen typischerweise über regionale Händler und Zutatenvertriebe zu Lohnherstellern, Marken für Nahrungsergänzungsmittel und Aquafutter-Vormischern. Strengere Kundenspezifikationen treiben jedoch eine stärkere Integration zwischen Kultivierenden und Raffinierenden über langfristige Lieferabkommen und Investitionen in Reinigungskapazitäten voran, sodass Isolate anspruchsvollere Anwendungen wie Milchalternativen und Fleischersatzformulierungen bedienen können.

Wettbewerbslandschaft

Im Asia-Pacific-Algenprotein-Markt halten führende Akteure wie DIC Corporation, Parry Nutraceuticals, Corbion NV, Cyanotech Corporation und Far East Bio Tech Co. Ltd. gemeinsam einen erheblichen Marktanteil. Dennoch bleibt der Markt fragmentiert, da die Produktionsökonomie regionale Cluster gegenüber globaler Konsolidierung bevorzugt. Kleinere neue Marktteilnehmer, darunter Brevel, nutzen hybride Fermentations-Photosynthese-Techniken, die es ihnen ermöglichen, Energiekosten um 50 % zu senken. Dieser innovative Prozess stellt eine Herausforderung für etablierte Akteure mit bestehenden Photobioreaktor-Investitionen dar, da die Übernahme solcher Fortschritte zu erheblichen Abschreibungen auf gestrandete Vermögenswerte führen könnte, was es für sie schwierig macht, bei der Kosteneffizienz zu konkurrieren.

Lebensmittelzutaten-Anwendungen bieten eine erhebliche Wachstumschance, da die aktuelle Durchdringung von Algen in Kategorien wie Backwaren, Milchalternativen und Fleischanaloga unter 5 % liegt. Diese begrenzte Akzeptanz ist in erster Linie auf Herausforderungen im Zusammenhang mit Geschmack und Farbe zurückzuführen, die durch sensorische Innovationen wie Desodorierung und Mikroverkapselung bewältigt werden können. Der Markt wird hauptsächlich von chinesischen Akteuren geführt, angetrieben durch die hohe Produktionskapazität des Landes für algenbasierte Zutaten. Um ihre Marktposition zu stärken, betreiben Schlüsselakteure aktiv Akquisitionen und Fusionen, um ihre geografische Präsenz zu erweitern und ihre Kundenbasis zu vergrößern.

Aufstrebende Disruptoren sind Präzisionsfermentations-Startups. Diese Unternehmen umgehen die Photosynthese und produzieren stattdessen Algenproteine in Bioreaktoren mit Zuckerfeedstocks. Diese Methode verspricht, bis 2027 Kostenparität mit Soja zu erreichen. Sie kämpft jedoch mit regulatorischen Unsicherheiten in vielen Asia-Pacific-Märkten, wo neuartige Lebensmittelrahmen noch versuchen, Fermentationsprodukte zu definieren. Die Patentaktivität hat sich besonders bei Extraktionstechnologien wie gepulstem elektrischem Feld und enzymunterstützter Hydrolyse verstärkt und sich seit 2024 verdoppelt. Dieser Anstieg unterstreicht den Fokus der Branche auf Ausbeiterverbesserung als zentralen Wettbewerbsvorteil. Für exportorientierte Produzenten ist die Erlangung von ISO 22000- und FSSC 22000-Zertifizierungen unverzichtbar geworden. Internationale Käufer priorisieren nun Rückverfolgbarkeit und Kontaminationskontrollen – Standards, die offene Teichwirtschaftssysteme häufig nur schwer erfüllen können. Strategische Ansätze variieren: Während multinationale Unternehmen geografische Diversifizierung und ein breiteres Nebenprodukt-Portfolio anstreben, verfolgen regionale Akteure eine andere Taktik. Sie starten oft in Märkten wie Indien oder China, wo regulatorische Genehmigungen schneller erfolgen, und schwenken nach dem Aufbau von Markenstärke auf den Export in Premiummärkte um.

Branchenführer im Asia-Pacific-Algenprotein-Markt

Corbion NV

Cyanotech Corporation

Parry Nutraceuticals

Far East Bio Tech Co. Ltd.

DIC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der Erweiterung des adressierbaren Spektrums zugelassener Algenbiomassen und -formate in streng regulierten Hubs, da formelle Zulassungen sich in Importfähigkeit und schnellerer Produkteinführung für multinationale und regionale Marken niederschlagen. Singapur bietet hierfür einen sichtbaren Anker: Die SFA aktualisierte im März 2026 ihre Liste zugelassener neuer Lebensmittel um bestimmte Chlamydomonas reinhardtii-Biomassestämme und unterstützt damit die Kommerzialisierung weiterer Mikroalgen über die etabliertesten Kategorien in Nahrungsergänzungsmitteln und Farbstoffen hinaus. Australien und Neuseeland bieten ebenfalls definierte Genehmigungswege über den Food Standards Code für bestimmte DHA-Öle aus marinen Mikroalgen, was die Argumente für algenbasierte Inhaltsstoffe in der funktionalen Ernährung stärkt, wo Kennzeichnung und Einhaltung der Zusammensetzung zentral für die Akzeptanz sind.

Auf der Angebots- und Fähigkeitsseite deuten Konsolidierungs- und Skalierungsmaßnahmen namentlich genannter Akteure auf ungenutzte Potenziale bei kontrollierter Produktion in Lebensmittelqualität und bei regionaler Kapazität außerhalb der größten etablierten Cluster hin. Im Mai 2026 übernahm die Euglena Co., Ltd. das Mikroalgengeschäft von Kobelco Eco-Solutions (einschließlich der Kultivierung von Euglena gracilis EOD-1 und der Nahrungsergänzungsmittelmarke Micarea), was einen Weg zur Sicherung von Stämmen, Kultivierungs-Know-how und Endproduktpositionierung unter einem Eigentümer verdeutlicht. Im Februar 2026 begann Life3 Biotech mit dem Bau eines KI-gestützten Mikroalgen-Produktionszentrums in Singapur (Fertigstellung geplant für Q4 2026), und im März 2026 wurde in einer Spirulina-Kultivierungsanlage in Bao Loc, Vietnam, die erste Phase mit einer Jahreskapazität von 240 Tonnen abgeschlossen. Diese Maßnahmen veranschaulichen die Dynamik beim Ausbau kontrollierter Produktion und neuer Standorte, die lokale Lebensmittel- und Futternachfrage mit kürzeren Vorlaufzeiten als Importe bedienen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Corbion veröffentlichte eine aktualisierte Lebenszyklusanalyse (Cradle-to-Gate) für sein Portfolio an algenbasiertem Omega-3-DHA und meldete eine um 18–23 % geringere Klimawirkung im Vergleich zur Bewertung von 2021. Die Aktualisierung stärkt nachhaltigkeitsbasierte Verkaufsargumente in den Kanälen Aquakultur und Tierernährung, in denen Käufer Inhaltsstoffe hinsichtlich CO2-Fußabdruck und Rückverfolgbarkeit mit Fischöl vergleichen.

- Juli 2025: Corbion erhielt regulatorische Genehmigungen der chinesischen Zollverwaltung (GACC), um algenbasierte AlgaPrime-DHA- und AlgaVia-DHA-Produkte für die menschliche Ernährung und Tierernährung nach China zu importieren und dort anzubieten. Diese Freigabe unterstützt die breitere Kommerzialisierung im größten Nachfragezentrum der Region und verringert Reibungsverluste für nachgelagerte Formulierer, die eine konforme, dokumentierte Zutatenversorgung benötigen.

- Dezember 2024: LO Carbon Solutions stellte in Zusammenarbeit mit der Kerala University of Fisheries and Ocean Studies (KUFOS) in Indien einen Prototyp eines mikroalgenbasierten flüssigen Baums vor. Obwohl das Projekt für die Nutzung im Bereich urbaner Luftqualität positioniert ist, signalisiert es eine zunehmende angewandte Forschung und Entwicklung sowie eine öffentlich-private Zusammenarbeit rund um Mikroalgensysteme, die auf breiteres Kultivierungs- und Verarbeitungs-Know-how übergreifen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der asiatisch-pazifische Algenprotein-Markt Umsätze aus algenbasierten Proteinzutaten, die in Lebensmittel-, Nahrungsergänzungsmittel- und Tierfutteranwendungen in den wichtigsten APAC-Ländern verkauft werden. Der Markt wird wertmäßig gemessen und an die Art und Weise angepasst, wie Algenprotein in der Region produziert, gehandelt und konsumiert wird.

Abgrenzung des Umfangs: Wir schließen nicht proteinhaltige Algenzutaten (wie Omega-3-Öle, Pigmente und Gesamtbiomasse, die nur als Düngemittel verkauft wird) sowie pflanzliche oder tierische Proteine, die nicht algenbasiert sind, aus.

Übersicht der Segmentierung

- Nach Quelle

- Süßwasseralgen

- Meeresalgen

- Nach Produkttyp

- Spirulina

- Chlorella

- Sonstige

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Milch- und Milchalternativprodukte

- Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte

- Sonstige

- Nahrungsergänzungsmittel

- Sport-/Leistungsernährung

- Seniorenernährung und medizinische Ernährung

- Tierfutter

- Sonstige

- Lebensmittel und Getränke

- Nach Land

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um vor der endgültigen Festlegung der Modellinputs eine klare Ausgangsperspektive auf Angebots-, Nachfrage- und Preismuster für algenbasierte Proteine in der APAC-Region zu erarbeiten. Wir zogen öffentliche Quellen wie FAO-Statistiken zu Lebensmitteln und Aquakultur, UN-Comtrade-Handelsdaten für Algen und verwandte Zutatencodes, Mitteilungen nationaler Lebensmittelsicherheits- und Novel-Food-Regulierungsbehörden in der gesamten APAC-Region sowie fachlich begutachtete Forschung aus offenen Journalportalen heran, um Verarbeitungsausbeuten und Proteingehaltsbereiche zu verstehen.

Auf der Industrieseite überprüften wir zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Offenlegungen von Importeuren und Exporteuren sowie seriöse Presseberichterstattung, um Kapazitätsbewegungen und die Nachfrage nach Anwendungen in Nahrungsergänzungsmitteln und Futtermitteln zu verfolgen. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und -informationen, Patentabfragen und sendungsbezogene Import- und Exportsignale genutzt, um richtungsweisend gemeldete Volumina und Preise auf Plausibilität zu prüfen. Diese Schreibtischquellen sind veranschaulichend und nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls genutzt, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Zutatenherstellern, Verarbeitern, Vertriebshändlern und nachgelagerten Formulierern, die Nahrungsergänzungsmittel, Lebensmittel und Tierernährung bedienen, um Lücken aus öffentlichen Daten zu schließen. Da es sich um einen APAC-Markt handelt, wurden Eingaben über die wichtigsten verbrauchenden und produzierenden Länder hinweg kreuzgeprüft und anschließend mit Rückmeldungen aus dem Vertriebskanal zu realisierten Preisen, typischen Verträgen und Substitutionsverhalten im Vergleich zu anderen Proteinzutaten abgeglichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 20 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 44 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der den Nachfragepool in der APAC-Region rekonstruiert, indem der Konsum von Algenprotein mit nachgelagerten Anwendungsvolumina und Handelsströmen verknüpft und anschließend an regionsspezifische Preisgestaltung angepasst wird. Das Modell wird dann durch selektive Bottom-up-Näherungen bestätigt, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen und die Überprüfung typischer Durchschnittsverkaufspreise multipliziert mit geschätzten Volumina, was hilft, Gesamtwerte anzupassen, wenn ein Signal überhöht erscheint.

Zu den wichtigsten in das Modell einfließenden Inputs zählen Verkaufspreise für Algenprotein nach Anwendung, Kapazitätserweiterungen und Auslastungssignale, Import- und Exportbewegungen für relevante Algenzutatenkategorien, Verschiebungen bei Produkteinführungen von Nahrungsergänzungsmitteln auf Basis von Spirulina oder Chlorella sowie Tendenzen bei der Futtermittelbeimischung in Aquakultur und Viehzucht. Wo die Unternehmensberichterstattung begrenzt ist, wurden Lücken durch bereichsbasierte Annahmen behandelt, die an technische Ausbeuten angelehnt sind, und anschließend mithilfe von Interview-Rückmeldungen eingeengt.

Für die Prognose nutzten wir eine Szenarioanalyse, die durch kurzzyklische Treiber gestützt wird, da Kapazitäten und regulatorische Genehmigungen das Ergebnis schnell verändern können. Die Nachfragewachstumsraten wurden mit Anwendungstrends, der erwarteten Preisentwicklung und dem Tempo neuer Kapazitätshochläufe, wie sie von Marktteilnehmern diskutiert wurden, zurückgebunden, bevor die endgültige Zeitreihe festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Zahlen mit unabhängigen Marktsignalen konsistent blieben. Wir verglichen die implizierten Volumina mit Handels- und Produktionsindikatoren, überprüften Jahr-für-Jahr-Preisbewegungen auf unrealistische Sprünge und kontrollierten erneut alle Länderwerte, die von bekannten Konsummustern abzuweichen schienen.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine interne Analystenprüfung, und eine Nachfassaktion wird ausgelöst, wenn ein Schlüsselparameter außerhalb eines vernünftigen Bereichs abweicht. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa eine bedeutende Kapazitätsinbetriebnahme, eine regulatorische Änderung oder ein starker Rohstoffpreisausschlag. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit der Kunde die aktuellste Sichtweise erhält.

Marktgröße von Mordor Intelligence für Algenprotein in Asien-Pazifik im Vergleich zu anderen veröffentlichten Schätzungen

Verschiedene Quellen können unterschiedliche Marktgrößen für Algenprotein in Asien-Pazifik ausweisen, selbst wenn sie scheinbar dasselbe Thema abdecken. Die Abweichung ergibt sich in der Regel daraus, was als Algenprotein gezählt wird, wie der Wert in USD umgerechnet wird und ob die Schätzung auf Nachfragesignalen, Angebotssignalen oder einer Mischung davon basiert.

Die Hauptlücke resultiert aus Unterschieden bei Produktform und Einbeziehung, wobei Mordor Intelligence Algenprotein nur dann zählt, wenn es als Proteinzutat in Lebensmittel, Nahrungsergänzungsmittel und Tierfutter verkauft wird, anstatt angrenzende algenbasierte Zutaten wie Omega-3-Öle oder Pigmente einzubeziehen. Unterschiede können auch daraus entstehen, dass ein einheitlicher regionaler Durchschnittsverkaufspreis anstelle länderspezifischer Preise verwendet wird, dass aggressive oder konservative Annahmen zum Kapazitätshochlauf getroffen werden und dass unterschiedliche Zeitpunkte für Währungsumrechnungen und die Zuordnung des Basisjahrs angewendet werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,98 Mio. USD (2025) | |

| Branchenforschungsgruppe A | 245,94 Mio. USD (2025) | Diese Schätzung scheint eine breitere Definition zu verwenden, die umfangreichere Algenbiomasse und zusätzliche algenbasierte Zutatenwerte einschließen kann, was den Gesamtwert im Vergleich zu einem reinen Proteinzutaten-Umfang erhöht. |

| Globale Forschungsgruppe B | 223,60 Mio. USD (2024) | Die Zahl ist an ein anderes Basisjahr gebunden und scheint nur begrenzte Details zur Produktabdeckung und Preisaktualisierung zu liefern, was die Ergebnisse verändern kann, wenn sich der Ländermix und anwendungsbezogene Durchschnittsverkaufspreise ändern. |

Die Tabelle zeigt, dass der größte Teil der Differenz dadurch erklärt wird, was in den Markt einbezogen wird und wie mit Preisgestaltung und Basisjahr-Entscheidungen umgegangen wird. Wenn der Umfang spezifisch auf algenbasierte Proteinzutaten beschränkt bleibt und die Inputs auf Handels-, Kapazitäts- und Anwendungsnachfragesignale zurückgeführt werden können, lässt sich die resultierende Marktgröße leichter reproduzieren und in der Planung anwenden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asia-Pacific-Algenprotein-Marktes?

Die Größe des Algenprotein-Marktes beläuft sich im Jahr 2026 auf USD 60,52 Millionen.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 8,12 % verzeichnet und bis 2031 USD 89,27 Millionen erreicht.

Welches Segment wächst am schnellsten?

Meeresalgen expandieren mit einer CAGR von 8,74 %, angetrieben durch die Aquakulturnachfrage nach Omega-3-Ölen.

Warum gilt Indien als das vielversprechendste Land?

Indien kombiniert eine prognostizierte CAGR von 9,41 %, vereinfachte FSSAI-Genehmigungen und 30 % Kapitalsubventionen, die den Einsatz von Photobioreaktoren beschleunigen.

Seite zuletzt aktualisiert am: