Marktgröße und Marktanteil für Diagnostik und Therapeutika bei Darmkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

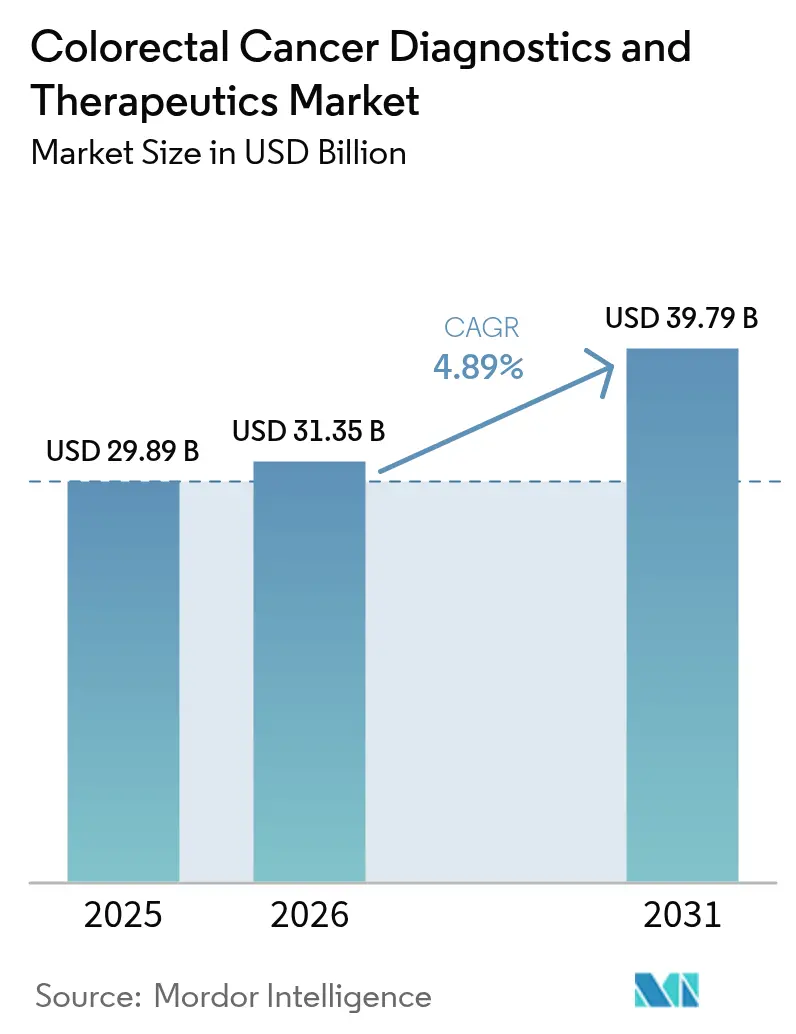

| Marktgröße (2026) | 31.35 Milliarden US-Dollar |

| Marktgröße (2031) | 39.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

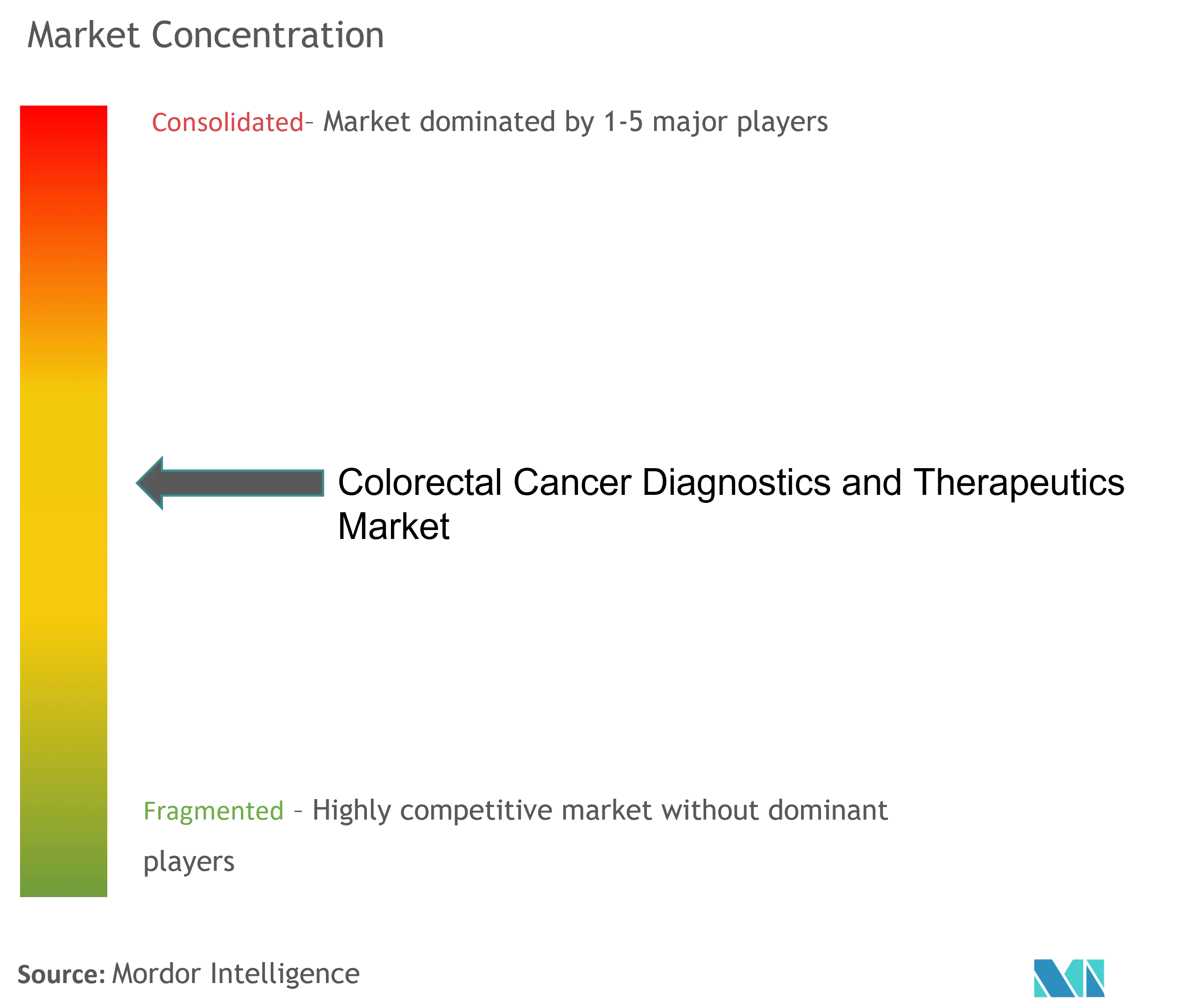

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diagnostik und Therapeutika bei Darmkrebs von Mordor Intelligence

Die Marktgröße für Diagnostik und Therapeutika bei Darmkrebs wurde im Jahr 2025 auf USD 29,89 Milliarden geschätzt und soll von USD 31,35 Milliarden im Jahr 2026 auf USD 39,79 Milliarden bis 2031 wachsen, bei einer CAGR von 4,89 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion wird durch Präzisionsmedizin, KI-gestützte Früherkennung und die stetige Einführung von Immuntherapieoptionen vorangetrieben, die die Überlebensraten verbessern und gleichzeitig Premiumpreise aufrechterhalten. Nicht-invasive Tests – Stuhl-DNA, blutbasierte Assays und KI-gestützte Koloskopie – bringen bisher nicht gescreente Bevölkerungsgruppen in klinische Versorgungspfade, während die duale Checkpoint-Blockade die Erstlinientherapie für Patienten mit definierten Biomarkern neu gestaltet. Die Erstattungsanpassung in den Vereinigten Staaten und die politische Konvergenz in Europa beschleunigen die Akzeptanz, und der Asien-Pazifik-Raum überspringt traditionelle Engpässe durch staatlich finanzierte Technologieprogramme. Kostendrücke und Kapazitätsengpässe bestehen weiterhin, dennoch monetarisiert der Markt für Diagnostik und Therapeutika bei Darmkrebs Innovationen schneller, als die Screening-Volumina in reifen Volkswirtschaften stagnieren.

Wichtigste Erkenntnisse des Berichts

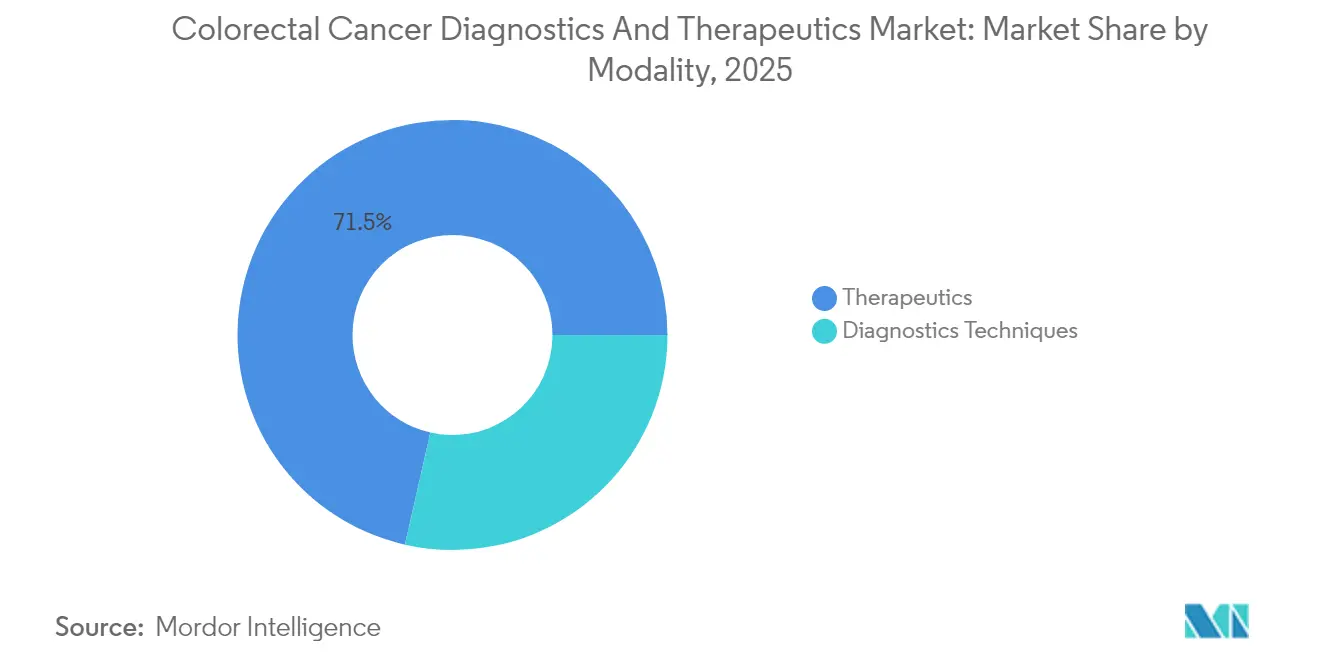

- Nach Modalität hielten Diagnosetechniken im Jahr 2025 einen Marktanteil von 28,55 % am Markt für Diagnostik und Therapeutika bei Darmkrebs, während Therapeutika auf dem Weg sind, bis 2031 die schnellste CAGR von 13,33 % zu verzeichnen.

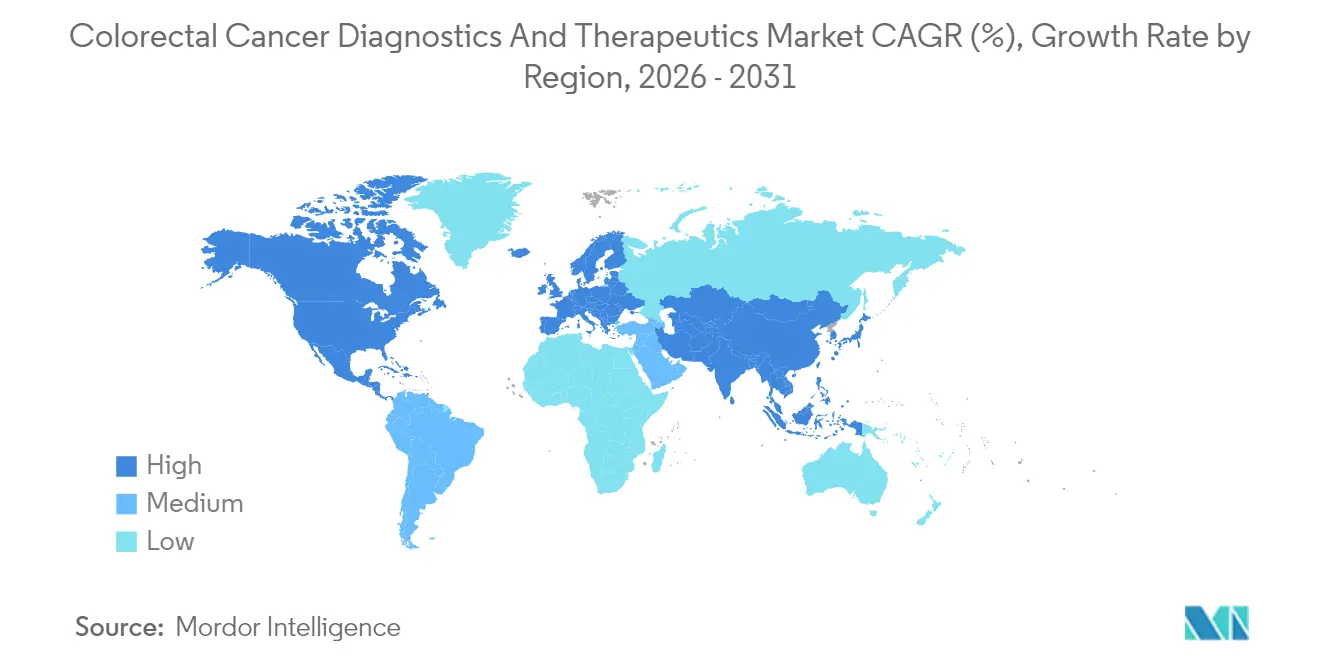

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,00 %, während der Asien-Pazifik-Raum voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diagnostik und Therapeutika bei Darmkrebs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und Prävalenz von Darmkrebs | +1.20% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Stuhl-DNA- und blutbasierten Screening-Tests der nächsten Generation | +0.80% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Technologische Sprünge in zielgerichteten Therapien und Immuntherapie-Pipelines | +1.10% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des leitlinienbasierten Screenings auf 45-Jährige in wichtigen Märkten | +0.60% | Nordamerika, Europa, ausgewählte APAC-Länder | Kurzfristig (≤ 2 Jahre) |

| Tests auf molekulare Resterkrankung (MRD), die adjuvante Therapieentscheidungen neu gestalten | +0.40% | Nordamerika, Europa, Premium-APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Wertbasierte Erstattung, die Früherkennung belohnt | +0.30% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Darmkrebs

Die Früherkennungsinzidenz stieg zwischen 1990 und 2021 von 5,43 auf 6,13 pro 100.000, und Modellierungen signalisieren eine weitere Beschleunigung bis 2030.[1]B. Siegel et al., "Globale Trends bei Darmkrebs mit frühem Beginn," bmcmedicine.biomedcentral.com In Hocheinkommensländern führt die Konvergenz von Lebensstilen zu einem erhöhten Risiko in jüngeren Altersgruppen, während der Asien-Pazifik-Raum Inzidenzraten von 7,51 pro 100.000 bei Männern und 6,22 bei Frauen verzeichnet. Eine längere Überlebensdauer steigert die lebenslange Nachfrage nach Screening und Nachsorge und sichert eine nachhaltige Umsatzsichtbarkeit im Markt für Diagnostik und Therapeutika bei Darmkrebs.

Schnelle Einführung von Stuhl-DNA- und blutbasierten Screening-Tests der nächsten Generation

Die FDA-Zulassungen für Shield (83,1 % Sensitivität), Cologuard Plus (93,9 %) und ColoSense (94,4 %) im Jahr 2024 erweiterten das Toolkit für nicht-invasive Tests.[2]FDA, "Blutbasierte und stuhlbasierte Screening-Tests auf Darmkrebs," fda.gov Diese Modalitäten sprechen die 40 % der anspruchsberechtigten Erwachsenen an, die bisher eine Koloskopie abgelehnt haben, und könnten potenziell 15–20 Millionen US-amerikanische Leben in den jährlichen Screening-Pool aufnehmen. Das Anlegervertrauen festigte sich mit Geneoscopys USD 105 Millionen Series-C-Finanzierungsrunde im Januar 2025.

Technologische Sprünge in zielgerichteten Therapien und Immuntherapie-Pipelines

KRAS-G12C-Inhibitor-Kombinationen, die 2024–2025 zugelassen wurden, erschlossen Optionen für 40 % der mutationspositiven Tumoren, während die duale Checkpoint-Blockade (Opdivo + Yervoy) ein medianes progressionsfreies Überleben lieferte, das gegenüber 39,3 Monaten für die Monotherapie bei MSI-H-Erkrankungen noch nicht erreicht wurde.[3]Bristol Myers Squibb, "Opdivo + Yervoy erhält FDA-Zulassung für metastasierten Darmkrebs," bms.com Begleitdiagnostika sind nun in Verschreibungsabläufe integriert, was die Nachfrage nach Biomarker-Assays im Markt für Diagnostik und Therapeutika bei Darmkrebs steigert.

Ausweitung des leitlinienbasierten Screenings auf 45-Jährige in wichtigen Märkten

Die Medicare-Einführung im Jahr 2025 und die Angleichung privater Kostenträger öffneten die Screening-Berechtigung für 19 Millionen zusätzliche Amerikaner und verbesserten die Kosten-pro-QALY-Verhältnisse über alle Risikogruppen hinweg. Die Niederlande und Dänemark spiegelten die Politik wider und unterstrichen den transatlantischen Schwung für eine frühere Erkennung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arzneimittelkosten und behandlungsbedingte Toxizitäten | -0.70% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Suboptimale Screening-Adhärenz in ressourcenarmen Umgebungen | -0.50% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Wirksamkeit der Immuntherapie bei MSS-Tumoren, die zu hoher Studienabbruchrate führt | -0.40% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenintegrations- und Datenschutzhürden für KI-gestützte Diagnoseplattformen | -0.30% | Nordamerika, Europa, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arzneimittelkosten und behandlungsbedingte Toxizitäten

Zielgerichtete Therapieregimes kosten im Durchschnitt USD 150.000–200.000 pro Jahr, eine Belastung, die die Akzeptanz dort einschränkt, wo die Eigenausgaben 60 % der gesamten Gesundheitskosten übersteigen. Die Kombinations-Immuntherapie erfordert eine intensive Sicherheitsüberwachung, da unerwünschte Ereignisse des Grades 3/4 bis zu 81 % erreichen können, was Onkologiebudgets und die Versorgungsinfrastruktur in der Branche für Diagnostik und Therapeutika bei Darmkrebs belastet.

Suboptimale Screening-Adhärenz in ressourcenarmen Umgebungen

Die Screening-Raten reichen von 75 % in Dänemark bis 6,3 % in Ländern ohne organisierte Programme. In Saudi-Arabien wurden 62 % der anspruchsberechtigten Personen noch nie gescreent, hauptsächlich aufgrund von Angst vor der Koloskopie und eingeschränktem geografischen Zugang. Diese Lücken führen zu Spätpräsentationen, die die Sterblichkeit erhöhen und die Wachstumsaussichten für den Markt für Diagnostik und Therapeutika bei Darmkrebs dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Therapeutika treiben das Wachstum trotz Dominanz der Diagnostik voran

Therapeutika erzeugten starken Rückenwind mit einer CAGR von 13,33 %, die die Screening-Aktivität übertraf. Opdivo + Yervoy erlangte den Erstlinienstatus für MSI-H/dMMR-Erkrankungen und setzte die Umsatzerwartungen auf Premiumniveau neu. KRAS-, EGFR- und HER2-Ziele erweitern die adressierbaren Patientenpools und steigern die Marktgröße für Diagnostik und Therapeutika bei Darmkrebs für personalisierte Therapieregimes. Die Diagnostik behielt im Jahr 2025 einen Marktanteil von 28,55 % am Markt für Diagnostik und Therapeutika bei Darmkrebs, gestützt durch multitarget-Stuhl-DNA, Blutbiomarker und KI-Koloskopie, die das Screening komfortabler machen. Medtronics GI Genius erhöhte die Adenomerkennungsrate um 14,4 % und sicherte sich einen Dreijahresvertrag mit der VA für fast 100 zusätzliche Einheiten. Shield und ColoSense trieben blut- und RNA-basierte Tests voran, doch die Kostenträger kalibrieren die Abdeckung für ihre höheren Kosten pro Test noch.

Die Monetarisierung der Diagnostik verlagert sich von Volumen zu Diversifizierung. Exact Sciences führte Cologuard Plus mit einer Sensitivität von 93,9 % ein, reduzierte falsch-positive Ergebnisse und festigte seine Marktführerschaft. Blutbasierte Assays wachsen schnell bei jüngeren Kohorten, die Nadelstiche invasiven Untersuchungen vorziehen, eine Ausrichtung, die die Adhärenz verbessert. Tests auf molekulare Resterkrankung erweitern den Wert über das gesamte Behandlungskontinuum hinaus, indem sie minimale Erkrankungen nach der Operation aufzeigen, und vergrößern so die Marktgrößenchancen für Diagnostik und Therapeutika bei Darmkrebs durch Folgetests.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Führungsposition Nordamerikas ist in der Breite der Erstattung und der Innovationsgeschwindigkeit verankert. Die Medicare-Abdeckung für die CT-Kolonografie im Jahr 2025 beseitigt eine prozedurale Kostenhürde und ergänzt Blut- und Stuhltests, die bereits unter Präventionscodes erstattet werden. Sechzig Prozent der klinischen Studien zu Darmkrebsmedikamenten werden in US-amerikanischen und kanadischen Zentren durchgeführt, was FDA-Zulassungen beschleunigt, die weltweit Wellen schlagen. Der VA-Einsatz von 100 GI-Genius-Einheiten unterstreicht die institutionelle Migration zur KI-Diagnostik. Regulatorische Wege wie Breakthrough Device und Priority Review verkürzen die Zeitpläne, doch die zunehmende Prüfung der Therapiekosten erhöht die Hürden für die Rentabilität bei jüngsten Markteinführungen.

Der Asien-Pazifik-Raum übertrifft alle Regionen mit einer CAGR von 7,62 %. Staatliche Programme weiten das Screening auf das ländliche China aus und subventionieren die KI-Koloskopie in Japan, was der Technologie hilft, traditionelle Engpässe zu überspringen. Inzidenzraten von 7,51 pro 100.000 bei Männern und 6,22 bei Frauen veranlassen politische Entscheidungsträger zum Handeln. Fertigungscluster senken die Gerätekosten, während der Medizintourismus regionale Patienten in Technologiezentren in Thailand und Indien lenkt und die Nachfrage im Markt für Diagnostik und Therapeutika bei Darmkrebs verstärkt.

Europas Entwicklung ist stabil, angetrieben durch gut etablierte nationale Programme. Die Nutzung variiert noch: 75 % in Dänemark, aber unter 10 % in einkommensschwächeren Mitgliedsstaaten. Zentralisierte EMA-Zulassungen verlängern die Pipeline-Zeitpläne im Vergleich zur FDA; sobald die Zulassung jedoch erteilt ist, führt die Erstattungsabdeckung durch universelle Systeme zu einer schnellen Marktdurchdringung. Der Nahe Osten und Afrika versprechen künftiges Aufwärtspotenzial, insbesondere in den GCC-Staaten, wo Öleinnahmen Krebszentren finanzieren, die mit KI-Bildgebung und Immuntherapien ausgestattet sind.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Diagnostik und Therapeutika bei Kolorektalkarzinomen erstreckt sich über Arzneimittel-, Geräte- und Arzneimittel-Geräte-Kombinationsrahmen, wobei die Klassifizierung an den Primary Mode of Action (PMOA) gekoppelt ist, um das federführende Prüfzentrum (CDER/CBER/CDRH) und den entsprechenden Zulassungsweg vor Markteinführung zu bestimmen. In den Vereinigten Staaten müssen Arzneimittel-Geräte-Kombinationsprodukte die cGMP-Anforderungen für Kombinationsprodukte gemäß 21 CFR Part 4 erfüllen, was eine doppelte Compliance über die pharmazeutische GMP und die Qualitätskontrollen für Medizinprodukte hinweg schafft. Zudem verschärft dies die Erwartungen an Design Controls, Beschwerdemanagement und Post-Market-Reporting für integrierte Angebote.

Jüngste regulatorische Maßnahmen haben die Compliance-Anforderungen für Kombinationsprodukte und onkologische Kombinationen konkretisiert. Im Juni 2025 veröffentlichte die FDA einen Leitlinienentwurf, der die Erwartungen an die Unique Device Identifier (UDI) für Kombinationsprodukte klärt, was sich auf Kennzeichnung und Rückverfolgbarkeit von Geräte-Bestandteilen auswirkt, die zusammen mit Therapeutika und Companion-Diagnostika verwendet werden. Im Februar 2026 rückte die FDA die Qualitäts-Compliance für Medizinprodukte durch die Implementierung der Quality Management System Regulation (QMSR) näher an die Ausrichtung an ISO 13485:2016 heran, was Hersteller von KI-gestützten Endoskopiesystemen, Pathologie-Viewern und Companion-Diagnostik-Plattformen betrifft, die mit Behandlungspfaden für Kolorektalkarzinome verbunden sind. In Europa wird die Aufsicht über Kombinationsprodukte durch die EMA und Koordinierungsinitiativen auf EU-Ebene unterstützt, einschließlich der Wiederaufnahme der Pilotphase 1 des COMBINE-Projekts durch die Europäische Kommission im Juni 2026, um eine koordinierte Bewertung für kombinierte klinische Studien über die Mitgliedstaaten hinweg zu erleichtern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Exact Sciences, Guardant Health und Bristol Myers Squibb repräsentierten zusammen mehr als 42 % des Umsatzes im Jahr 2024 innerhalb der Marktgröße für Diagnostik und Therapeutika bei Darmkrebs. Exact Sciences steigerte den Umsatz im ersten Quartal 2025 auf USD 707 Millionen mit einem Cologuard-Volumenwachstum von 14 %. Der Shield-Bluttest von Guardant Health fordert die Vorherrschaft der Stuhl-DNA heraus und zielt mit einem Sensitivitätsprofil von 83,1 % auf nicht-konforme Patienten ab.

Auf der Therapieseite erweiterte Bristol Myers Squibb seine Immuno-Onkologie-Franchise mit dualer Checkpoint-Blockade, die das Progressionsrisiko gegenüber Chemotherapie um 79 % reduziert. Das RYBREVANT-Programm von Johnson & Johnson adressiert EGFR-getriebene Erkrankungen und verzeichnete ein Gesamtansprechen von 49 % bei RAS/BRAF-Wildtyp-Tumoren. Medtronic nutzt KI-Differenzierung, wobei GI Genius die Rate übersehener Polypen in der klinischen Praxis um 50 % senkt und VA-Erweiterungsaufträge gewinnt.

Neue Marktteilnehmer konzentrieren sich auf molekulare Resterkrankung, Multiomik und digitale Pathologie. Tagomics sicherte sich eine Innovate-UK-Förderung von GBP 860.000 zur Validierung eines epigenetischen Panels, während PathPresenter die FDA-510(k)-Zulassung für einen Cloud-Viewer erhielt, der Pathologie-Workflows optimiert. Fusionen und Übernahmen bleiben aktiv, da Merck die Übernahme von Prometheus Biosciences abschloss, um Präzisionsmedizin-Pipelines bei Darmkrebsindikationen zu stärken. Das Feld begünstigt Unternehmen, die Diagnostik und Therapeutika unter einem einzigen Kommerzialisierungsdach integrieren.

Marktführer in der Branche für Diagnostik und Therapeutika bei Darmkrebs

Epigenomics AG

Abbott Laboratories

F. Hoffmann-La Roche AG

Novigenix SA

Amgen Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Präzisionsonkologische Workflows, die die Therapieauswahl mit der Biomarker-Identifikation verknüpfen, schaffen fortlaufend kommerzielle Freiräume in den Bereichen Reflextestung, Companion-Diagnostik und Labor-zu-Klinik-Datenintegration. Ein konkreter Katalysator für 2026 ist die Erweiterung des Behandlungs- und Testökosystems für BRAF V600E: Pfizer erhielt im Februar 2026 die vollständige FDA-Zulassung für das BRAFTOVI-(Encorafenib-)Kombinationsschema bei BRAF-V600E-mutiertem metastasiertem Kolorektalkarzinom, und im Januar 2026 genehmigte die FDA Guardant360 CDx als Companion-Diagnostikum für dieses Schema. Zusammen stützen diese Maßnahmen die Nachfrage nach standardisierter, schneller molekularer Profilierung bei neu diagnostizierten metastasierten Patienten und fördern Investitionen in skalierbare Testkapazitäten über ctDNA-, Gewebe-NGS- und automatisierte IHC/MMR-Pfade.

Screening und frühere Interzeption sind der zweite wesentliche Chancenbereich, insbesondere dort, wo nicht-invasive Tests die Adhärenz bei Bevölkerungsgruppen verbessern können, die eine Koloskopie vermeiden. Die Unternehmensaktivität im Jahr 2026 spiegelt diesen Wandel wider, unter anderem berichtete Freenome im Juli 2026, dass sein aktualisierter blutbasierter Screening-Test SimpleScreen CRC in einer zulassungsrelevanten klinischen Validierungsstudie primäre und sekundäre Endpunkte erreicht hat, was mit einer breiteren Verschiebung hin zu blutbasiertem Screening neben etablierten stuhlbasierten DNA-Tests übereinstimmt. Gleichzeitig bergen aufkommende MRD/ctDNA-gesteuerte Behandlungsstrategien sowohl Chancen als auch Umsetzungsrisiken: Im Jahr 2026 berichtete Ergebnisse der ALTAIR-Studie innerhalb der CIRCULATE-Japan-Plattform zeigten keine signifikante Verbesserung des krankheitsfreien Überlebens durch eine postadjuvante Intervention mit Trifluridin/Tipiracil bei ctDNA-positiven Patienten. Das Ergebnis verdeutlicht, dass die Differenzierung bei MRD-Angeboten von einer klareren Umsetzbarkeit, der Verknüpfung mit Therapien und der Generierung von Evidenz über die reine Überwachung hinaus abhängt.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche berichtete, dass das VENTANA MMR RxDx Panel die EU-IVDR-Zulassung für Label-Erweiterungen erhalten hat, die die Identifizierung des Mismatch-Repair-Status bei mehreren Krebsarten, einschließlich metastasiertem Kolorektalkarzinom, unterstützen. Das Update stärkt den Zugang zu standardisierter MMR-Testung in Europa und unterstützt den breiteren Einsatz von Companion-Diagnostika im Rahmen immuntherapeutischer Entscheidungspfade.

- März 2026: Abbott schloss die Übernahme von Exact Sciences ab und erwarb dabei bedeutende Vermögenswerte im Bereich Kolorektalkarzinom-Screening und onkologische Testung, einschließlich der Cologuard-Produktfamilie und zugehöriger Molekulardiagnostik. Die Kombination konsolidiert die Skalierung über nicht-invasives Screening, MRD-nahe Angebote und kommerzielle Infrastruktur hinweg und erhöht den Wettbewerbsdruck auf eigenständige Diagnostikanbieter.

- April 2024: Die FDA erweiterte das Instrumentarium für nicht-invasives Screening um zusätzliche Zulassungen, die in ihren Auflistungen von Kolorektalkarzinom-Screening-Tests aufgeführt sind, einschließlich neuerer blutbasierter und stuhlbasierter Optionen wie Shield und stuhlbasierte DNA-Tests der nächsten Generation. Das breitere Angebot zugelassener Tests unterstützt die Diversifizierung der Kosten- und Versorgungspfade jenseits der Koloskopie und vergrößert den adressierbaren Pool unter historisch nicht-teilnehmenden Screening-Populationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst Umsätze im Zusammenhang mit der Diagnose und Behandlung von Kolorektalkarzinomen, einschließlich gängiger Testansätze und der Anwendung arzneimittelbasierter Therapien über die wichtigsten Versorgungsumgebungen hinweg.

Ausgeschlossene Bereiche: Wir schließen allgemeine Krankenhausleistungen und breite onkologische Supportivpflegekosten aus, die nicht direkt mit einem diagnostischen Test für Kolorektalkarzinome oder einem definierten therapeutischen Schema verbunden sind.

Übersicht der Segmentierung

- Nach Modalität

- Diagnosetechniken

- Stuhlbasierte Tests

- Fäkaler Immunchemischer Test (FIT)

- Guajak-basierter Stuhlbluttest

- Multitarget-Stuhl-DNA

- Blutbasierte Biomarker-Tests

- Zirkulierende Tumor-DNA-Assays

- Epigenetische Methylierungspanels

- Endoskopiebasierte Bildgebung

- Koloskopie

- KI-gestützte Koloskopie

- Flexible Sigmoidoskopie

- Radiologie und molekulare Endoskopie

- Histopathologie / Digitale Pathologie

- Stuhlbasierte Tests

- Therapeutika

- Chemotherapie

- Fluoropyrimidine (5-FU, Capecitabin)

- Oxaliplatin-basierte Therapieregimes (FOLFOX)

- Irinotecan-basierte Therapieregimes (FOLFIRI)

- Zielgerichtete Therapie

- Anti-EGFR (Cetuximab, Panitumumab)

- Anti-VEGF (Bevacizumab, Aflibercept)

- BRAF- / HER2- / KRAS-G12C-Inhibitoren

- Immuntherapie

- PD-1- / PD-L1-Inhibitoren

- CTLA-4-Kombinationen

- CAR-T / Onkolytische Viren

- Andere Therapeutika (Radioembolisation, Impfstoffe)

- Chemotherapie

- Diagnosetechniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung des Versorgungspfades, damit derselbe Patient nicht zweimal über Screening, Diagnosebestätigung und Behandlung hinweg gezählt wird. Wir nutzten öffentliche Quellen wie WHO- und IARC-Krebsstatistiken, CDC-Screening-Leitlinien und Überwachungstabellen, Veröffentlichungen von NIH und NCI, peer-begutachtete onkologische Fachjournale sowie Zusammenfassungen von Behandlungsleitlinien großer klinischer Gremien, was uns hilft, Inzidenz, Screening-Akzeptanz und Therapiemuster zu verankern.

Auf der kommerziellen Seite wurden Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte durchgesehen, um die Richtung des Produktmixes, die geografische Ausrichtung und Preisentwicklungsnarrative zu verstehen. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und eine Datenbank auf Ebene von Import- und Exportsendungen, hauptsächlich um Produktpräsenz und Zeitpunkte gegenzuprüfen, nicht um die Kernmodelllogik zu ersetzen. Diese Desk-Research-Quellen sind nur beispielhaft, und viele weitere öffentliche Datensätze und Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um Modellannahmen zur diagnostischen Sequenzierung, zur Akzeptanz nicht-invasiver Tests und zu Mustern der Behandlungsdauer über verschiedene Therapielinien der Patienten hinweg einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus klinischen Stakeholdern, Teilnehmern aus Labor- und Diagnostikkanälen sowie kommerziellen Führungskräften, um Nutzungs- und Preisverhalten zu bestätigen und zu verstehen, wie sich Leitlinien- und Erstattungsänderungen in den täglichen Kaufentscheidungen über verschiedene Regionen hinweg auswirken.

Verteilung der Befragten in der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 19% | APAC: 50% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 28% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 53% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der die Inzidenz von Kolorektalkarzinomen, die geeignete gescreente Bevölkerung und die Zahl der behandelten Patienten mit dem erwarteten Mix aus Testung und Therapienutzung verknüpft. Nachdem diese Struktur festgelegt ist, überprüfen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, etwa gemessenen ASPs für Tests und Arzneimittel multipliziert mit Volumensignalen, und passen dort an, wo die beiden Sichtweisen nicht übereinstimmen.

Wichtige Inputs, die das Modell prägen, umfassen Screening-Teilnahmequoten nach Altersgruppe, Koloskopiekapazität und Eingriffsvolumen, den Anteil stuhlbasierter und biomarkerbasierter Testung, die Stadienverteilung bei Diagnose, den Therapielinienmix (zum Beispiel Chemotherapie versus Immuntherapie oder zielgerichtete Therapie) sowie die Behandlungsdauer nach Schema. Wo Daten auf Länderebene dünn sind, gehen wir mit Lücken um, indem wir klinische Praxismuster auf regionaler Ebene und Erstattungssignale aus Interviews nutzen, gefolgt von einer konservativen Normalisierung, damit Ausreißerländer die Gesamtsumme nicht verzerren.

Für Prognosen stützen wir uns auf Szenarioanalysen, unterstützt durch Experteneinschätzungen dazu, wie sich Leitlinienänderungen, die Einführung neuer Biomarker und Preisdruck typischerweise in den nächsten Jahren entwickeln. Dieser Ansatz hält die Prognose zudem nachvollziehbar, da jede Veränderung des Marktwerts auf eine kleine Anzahl messbarer Treiber zurückgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Eingriffsvolumen, Reichweite von Screening-Programmen und dem implizierten Pool behandelter Patienten trianguliert, damit die Zahlen regional realistisch bleiben. Varianzprüfungen werden bei ungewöhnlichen Sprüngen bei Preis, Mix oder Nutzung durchgeführt, und Annahmen werden vor der Freigabe in mehr als einem Analystendurchgang überprüft.

Wenn eine bedeutende politische Aktualisierung, Erstattungsänderung oder wesentliche Therapieverschiebung festgestellt wird, werden Befragte erneut kontaktiert und der Treibersatz aktualisiert, um zu verhindern, dass veraltete Inputs fortgeschrieben werden. Berichte werden jährlich aktualisiert, und vor der Auslieferung erfolgt ein abschließender Aktualisierungsdurchlauf, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Diagnostik und Therapeutika bei Kolorektalkarzinomen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Diagnostik und Therapeutika bei Kolorektalkarzinomen können sich unterscheiden, selbst wenn die Themenbezeichnung gleich erscheint, da Teams den Nachfragepool oft unterschiedlich aufbauen und unterschiedliche Annahmen zu Zeitpunkt, Preisgestaltung und Therapiemix anwenden.

Die größten Abweichungen ergeben sich meist daraus, was innerhalb der Diagnostik im Gegensatz zu allgemeiner onkologischer Testung erfasst wird, ob der Therapiewert Supportivpflege- und Operationsausgaben einschließt und wie schnell das Modell annimmt, dass sich neuere biomarkergesteuerte Behandlungen ausbreiten. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen eine Rolle, da eine Verschiebung um ein einzelnes Jahr bei Eingriffsvolumen oder Therapiemix die Gesamtsumme um einen erkennbaren Betrag verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,35 Mrd. USD (2026) | |

| Branchenverlag A | 28,61 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont und mischt typischerweise Operation und Bestrahlung mit dem Wert der Arzneimitteltherapie, was die Gesamtsummen je nachdem verschieben kann, was als Therapeutika-Umsatz betrachtet wird. |

| Gesundheitsanalyst-Gruppe B | 35,15 Mrd. USD (2025) | Wendet einen schnelleren Wachstumspfad und einen breiteren Therapiekorb an und kann außerdem höhere implizierte Preise fortschreiben, ohne sie mit den Einschränkungen bei Eingriffs- und Patientenzahlen abzugleichen. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Breite des Therapiekorbs und das gewählte Startjahr, das dann beeinflusst, wie Preisgestaltung und Akzeptanz fortgeschrieben werden. Indem Testvolumen und Prüfungen der behandelten Patienten an das Modell gebunden werden, bevor die Preisgestaltung erweitert wird, bleibt die Schätzung näher an einer wiederholbaren Versorgungspfadlogik, wodurch die Gesamtsumme bei Mordor Intelligence konsistent gehalten wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diagnostik und Therapeutika bei Darmkrebs im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 31,35 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,89 % USD 39,79 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Therapeutika führen das Wachstum mit einer CAGR von 13,33 % bis 2031 an, angetrieben durch Immuntherapie- und zielgerichtete Kleinmolekül-Zulassungen.

Welchen Anteil hält Nordamerika?

Nordamerika hält 34,00 % des globalen Umsatzes, eine Position, die durch breite Erstattung und hohe Innovationsdichte gestützt wird.

Warum expandiert der Asien-Pazifik-Raum so schnell?

Staatlich finanzierte Screening-Programme, die Einführung KI-gestützter Koloskopie und kosteneffiziente Fertigung treiben eine CAGR von 7,62 % im Asien-Pazifik-Raum an.

Was sind die wichtigsten Kostenherausforderungen?

Zielgerichtete Therapiekurse kosten im Durchschnitt USD 150.000–200.000 jährlich und verursachen hohe Kosten für das Toxizitätsmanagement, die die Budgets in Schwellenmärkten belasten.

Seite zuletzt aktualisiert am: