Marktgröße und Marktanteil im Bereich Therapeutika und Diagnostika für Pankreaskrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.25 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika und Diagnostika bei Pankreaskrebs durch Mordor Intelligence

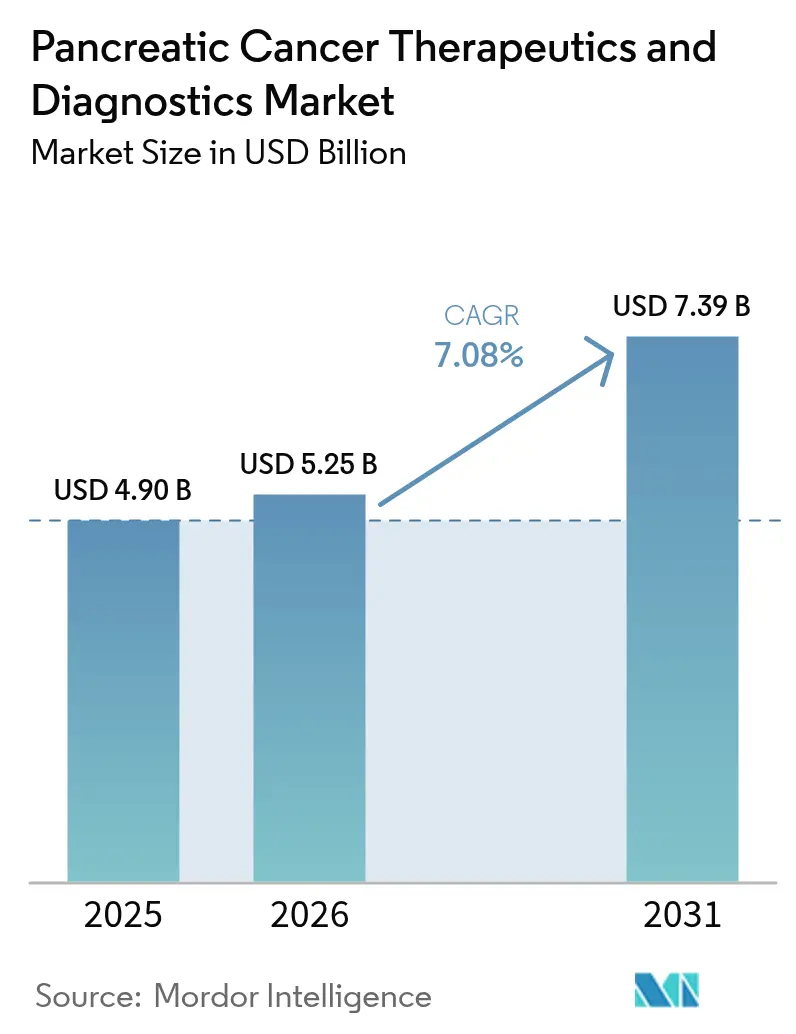

Die Marktgröße für Therapeutika und Diagnostika bei Pankreaskrebs soll von USD 4,90 Milliarden im Jahr 2025 auf USD 5,25 Milliarden im Jahr 2026 wachsen und bis 2031 USD 7,39 Milliarden bei einer CAGR von 7,08 % über den Zeitraum 2026–2031 erreichen.

Die robuste Nachfrage wird durch beschleunigte Breakthrough-Designierungen der U.S. FDA, die rasche Akzeptanz biomarkergesteuerter Präzisionstherapien und KI-gestützte Bildgebungsplattformen, die die Zeit bis zur Diagnose verkürzen, angetrieben. Zuflüsse von Risikokapital in Liquid-Biopsy-Start-ups, kombiniert mit einer Ausweitung der Erstattung für Panels der Sequenzierung der nächsten Generation in Nordamerika und Europa, schaffen strukturellen Rückenwind. Unterdessen verzeichnet der Asien-Pazifik-Raum das stärkste Inzidenzwachstum, was die Gesundheitssysteme dazu veranlasst, in die Infrastruktur zur Früherkennung und in Kapazitäten für Kombinationstherapien zu investieren. Die Wettbewerbsintensität nimmt zu, da große biopharmazeutische Unternehmen Pipeline-Ko-Entwicklungsvereinbarungen mit spezialisierten Biotechnologieunternehmen anstreben, um bisher ungenutzte Wirkmechanismen wie die Inhibition der fokalen Adhäsionskinase zu erschließen. Lieferkettenprobleme bei radiopharmakologischen Isotopen und historisch hohe Attritionsraten in Phase-III-Studien dämpfen die Aussichten, haben jedoch die Kapitalbildung nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

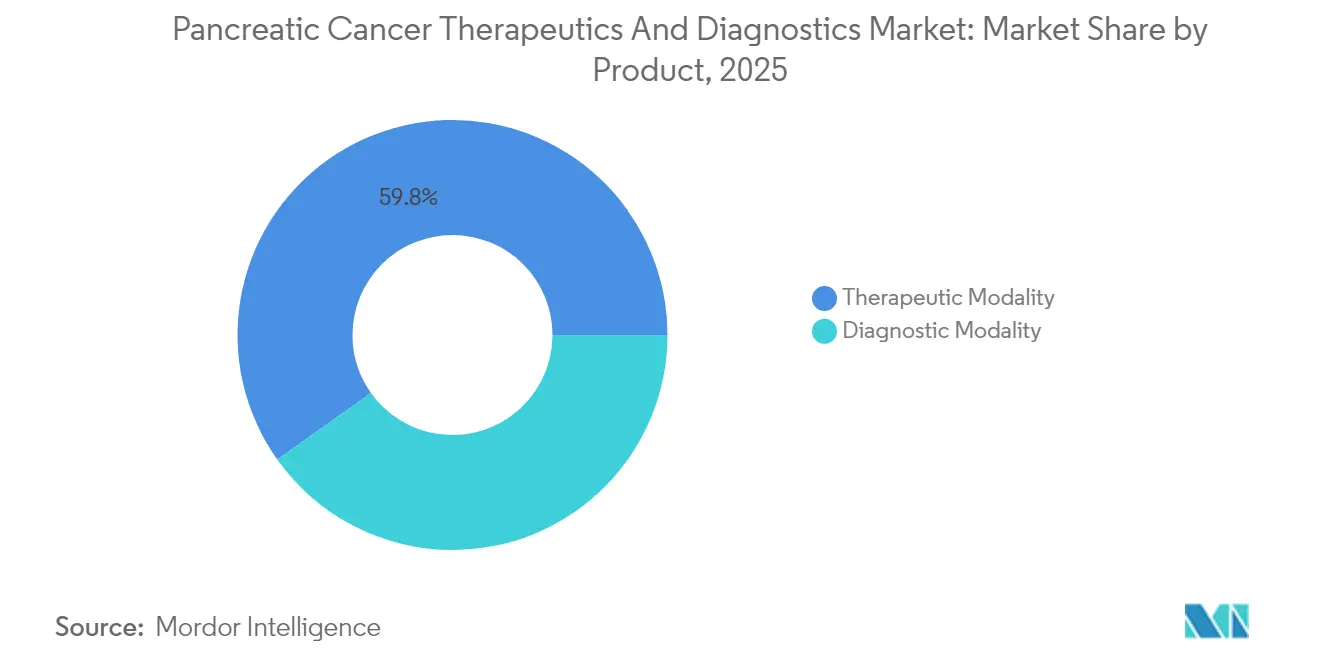

- Nach Produkt hielten therapeutische Modalitäten im Jahr 2025 einen Anteil von 59,84 % am Markt für Therapeutika und Diagnostika bei Pankreaskrebs, während diagnostische Modalitäten mit einer CAGR von 7,55 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Endnutzer entfielen auf Krankenhäuser und akademische medizinische Zentren im Jahr 2025 51,62 % der Marktgröße für Therapeutika und Diagnostika bei Pankreaskrebs; Diagnostiklabore sollen bis 2031 mit einer CAGR von 7,31 % wachsen.

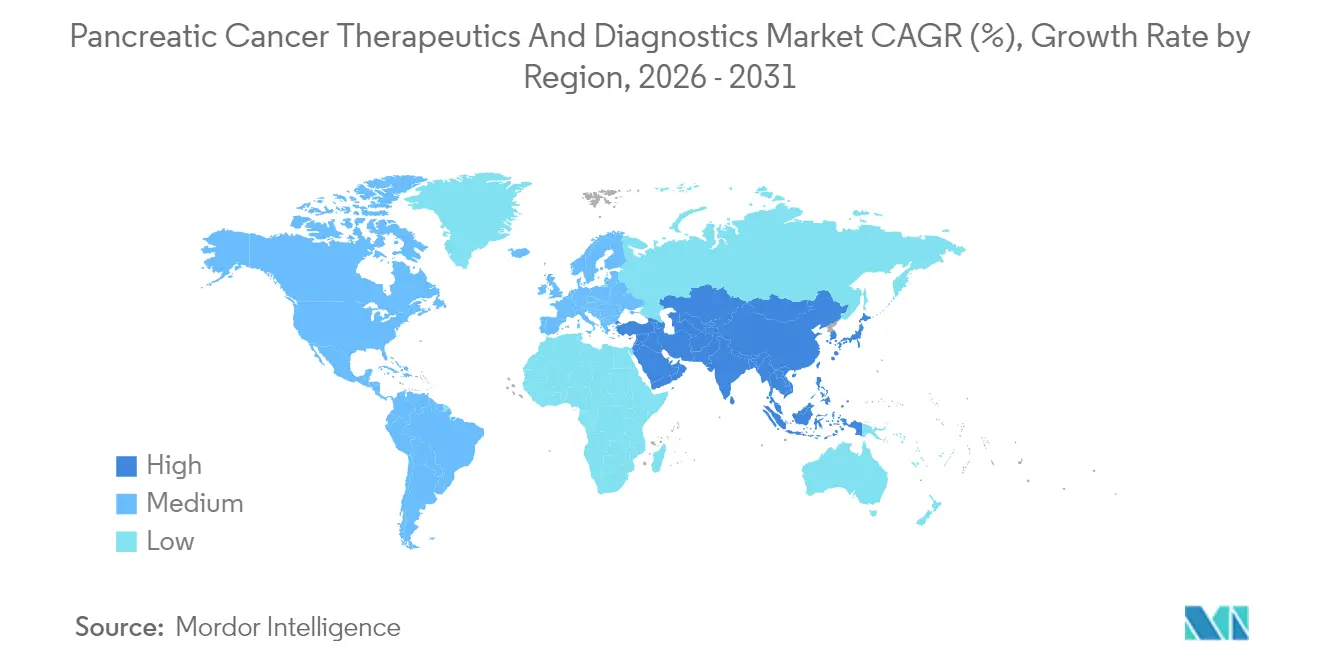

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 43,92 % im Jahr 2025; der Asien-Pazifik-Raum soll zwischen 2026 und 2031 die schnellste CAGR von 7,86 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Therapeutika und Diagnostika bei Pankreaskrebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz und höhere Erkennungsraten in früheren Stadien | +1.2% | Global, mit größtem Einfluss in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA-Fast-Track-Designierungen für neuartige Therapien | +1.8% | Nordamerika primär, Ausstrahlungseffekte auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg biomarkergesteuerter Präzisionsmedizinstudien | +1.5% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattung für Panels der Sequenzierung der nächsten Generation | +0.9% | Nordamerika und Europa primär | Mittelfristig (2–4 Jahre) |

| Zufluss von Risikokapital in Liquid-Biopsy-Start-ups | +0.7% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildgebungsalgorithmen verbessern die Diagnosegenauigkeit | +1.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz und höhere Erkennungsraten in früheren Stadien

Die alternde Bevölkerung und veränderte Lebensstile lassen die Inzidenz des Pankreasadenokarzinoms steigen, insbesondere in China und den Vereinigten Staaten. Überwachungsprogramme, die familiäre und genetisch bedingte Hochrisikogruppen beobachten, berichten nun von einer 50%igen Fünfjahres-Überlebensrate bei screen-detektierten Fällen gegenüber 9 % bei symptomatischen Präsentationen[1]Quelle: Nationales Krebsinstitut, "Überwachung für Personen mit hohem Pankreaskrebs-Risiko," cancer.gov. Hochauflösende MRT in Verbindung mit Liquid-Biopsy-Assays, die eine Sensitivität von 95 % erreichen, erkennen prämaligne Läsionen und verlagern die Behandlungsabsicht von der Palliation zur Heilung. Chirurgische Zentren erweitern ihre Robotik-Suiten, um der Nachfrage nach Resektionen im Frühstadium gerecht zu werden, während neoadjuvante Chemotherapieprotokolle wie PAXG eine ereignisfreie Drei-Jahres-Überlebensrate von 31 % erzielen und damit die bisherigen Ergebnisse mehr als verdoppeln. Der kombinierte epidemiologische und diagnostische Schwung hebt das Prozedurvolumen und die Nutzung systemischer Therapien im Markt für Therapeutika und Diagnostika bei Pankreaskrebs erheblich an.

Beschleunigte FDA-Fast-Track-Designierungen für neuartige Therapien

Die U.S. FDA hat mehrere Pankreaskrebs-Wirkstoffe – Daraxonrasib für KRAS-Mutationen, EBC-129 ADC und das KI-Diagnosewerkzeug DAMO PANDA – als Breakthrough-Produkte eingestuft, was die üblichen Entwicklungszeiträume um nahezu zwei Jahre verkürzt. Parallel verlaufende Begleitdiagnostik-Prüfungen erleichtern den synchronisierten Markteintritt für Test-und-Behandlungs-Bündel. Diese regulatorische Geschwindigkeit schafft Anreize für Investoren, steigert Bewertungen und beschleunigt Phase-II/III-Finanzierungsrunden für Start-ups, die im Markt für Therapeutika und Diagnostika bei Pankreaskrebs positioniert sind. Europäische und asiatische Regulierungsbehörden erwidern häufig mit beschleunigten Prüfungen, was den globalen Ausstrahlungseffekt verstärkt.

Anstieg biomarkergesteuerter Präzisionsmedizinstudien

KRAS-gerichtete Verbindungen wie Zoldonrasib erzielen eine Gesamtansprechrate von 30 % bei G12D-mutierten Fällen und setzen damit neue Maßstäbe für eine bisher nicht behandelbare Läsion. Multi-Omics-Einschlussalgorithmen senken die Screening-Ausfallraten und ermöglichen kleinere, schnellere Studien. Ein Rückgang der zirkulierenden Tumor-DNA dient nun als früher Surrogat-Parameter für das Gesamtüberleben und ermöglicht adaptive Studiendesigns, bei denen Non-Responder in alternative Studienarme überführt werden. Diese Effizienzgewinne reduzieren den Kapitalverbrauch und erhöhen die Zulassungswahrscheinlichkeiten in der Branche für Therapeutika und Diagnostika bei Pankreaskrebs.

Wachsende Erstattung für Panels der Sequenzierung der nächsten Generation

Medicares feste USD 1.160-Kode für das Avantect-20-Gen-Panel signalisiert die Anerkennung der Kostenträger, dass umfassende genomische Erkenntnisse die Folgekosten durch optimierte Therapieausrichtung senken. Deutsche und japanische Versicherer ziehen nach. Krankenhausnetzwerke haben damit begonnen, die Sequenzierung in standardisierte Versorgungspfade zu integrieren und so sicherzustellen, dass jeder resezierte Pankreastumor ein handlungsrelevantes Profiling erhält. Die Erstattungssicherheit sichert nachhaltige Volumen für spezialisierte Molekularlabore und treibt den Markt für Therapeutika und Diagnostika bei Pankreaskrebs voran.

Analyse der Hemmnisswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Attritonsraten in klinischen Spätstadiumsstudien | -1.4% | Global, mit größtem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Patientenpools schränken die Studienrekrutierung ein | -0.8% | Global, mit besonderen Herausforderungen bei seltenen Mutationssubgruppen | Langfristig (≥ 4 Jahre) |

| Komplexe Lieferkette für radiopharmakologische Tracer | -0.9% | Global, mit akuten Engpässen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Preisdruck durch Kostenträger und HTA-Gremien | -1.1% | Nordamerika und Europa primär, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Attritionsraten in klinischen Spätstadiumsstudien

Die dichte Stroma- und immunsuppressive Mikroumgebung von Pankreastumoren macht viele vielversprechende Wirkstoffe in Phase III unwirksam. Kürzlich hochkarätig gescheiterte Immuntherapie-Kombinationen haben keinen signifikanten Überlebensvorteil nachgewiesen, was zu Portfolio-Umstrukturierungen und einem Rückgang der Anschlussfinanzierungen geführt hat. Regulierungsbehörden verlangen nun größere Kohorten und längere Nachbeobachtungszeiträume, was die Entwicklungskosten auf über USD 450 Millionen pro Wirkstoff treibt. Diese Rückschläge verzögern den Zufluss neuer Therapien in den Markt für Therapeutika und Diagnostika bei Pankreaskrebs und erhöhen die Risikowahrnehmung der Investoren.

Begrenzte Patientenpools schränken die Studienrekrutierung ein

Biomarker-definierte Subgruppen, wie Träger von NRG1-Fusionen, repräsentieren <1 % der Pankreaskrebs-Fälle, was Multi-Arm-Studien logistisch komplex und kostspielig macht. Die geografische Konzentration von Zentren mit hohem Patientenaufkommen zwingt Patienten zu langen Anfahrten, und ein rascher klinischer Verfall zwischen Screening und Randomisierung disqualifiziert viele Kandidaten. Sponsoren starten zunehmend Umbrella-Protokolle in 12–15 Ländern, um ausreichende Teilnehmerzahlen zu aggregieren, was den Verwaltungsaufwand erhöht und die Zeitpläne im Markt für Therapeutika und Diagnostika bei Pankreaskrebs verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutische Dominanz trifft auf diagnostische Innovation

Therapeutische Modalitäten erfassten im Jahr 2025 59,84 % des Marktanteils für Therapeutika und Diagnostika bei Pankreaskrebs, unterstützt durch Kombinationsregime wie NALIRIFOX, die das mediane Gesamtüberleben auf über 12 Monate verlängern. Chemotherapie bleibt das Fundament, doch zielgerichtete KRAS-blockierende Wirkstoffe und subkutane Checkpoint-Inhibitoren bieten differenzierte Optionen. Radiopharmakologische Fortschritte und stereotaktische ablative Strahlentherapie diversifizieren das therapeutische Rüstzeug weiter. Hersteller kombinieren neue Medikamente mit Begleitdiagnostika, um eine präzise Patientenauswahl zu gewährleisten und gebündelte Umsatzströme zu generieren. Der Wettbewerb konzentriert sich auf die Pipeline-Tiefe und die Geschwindigkeit bei der Sicherung zusätzlicher Breakthrough-Designierungen, die in einen First-Mover-Vorteil umgewandelt werden können.

Diagnostische Modalitäten wachsen mit einer CAGR von 7,55 %, der schnellsten innerhalb des Marktes für Therapeutika und Diagnostika bei Pankreaskrebs. Liquid-Biopsy-Plattformen, die exosomale microRNA-Panels integrieren, erreichen nun eine Genauigkeit von 97 %, wenn sie mit CA19-9 kombiniert werden, und ermöglichen die Erkennung im Stadium I. KI-gestützter endoskopischer Ultraschall verbessert die Läsionsabgrenzung, verkürzt die Untersuchungszeit und minimiert falsch-negative Ergebnisse. Multi-Omics-Assays, die Genomik, Proteomik und Metabolomik vereinen, gestalten die Begleitdiagnostika der nächsten Generation. Die Differenzierung der Anbieter hängt von der analytischen Sensitivität und der reibungslosen Integration in die Bestellsysteme der Onkologen ab, was hohe Wechselkosten begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauskonsolidierung treibt Laborwachstum voran

Krankenhäuser und akademische medizinische Zentren hielten im Jahr 2025 51,62 % der Marktgröße für Therapeutika und Diagnostika bei Pankreaskrebs und profitieren von multidisziplinären Teams und hochvolumigen Chirurgieprogrammen. Die vertikale Integration ermöglicht die hausinterne Infusion, fortschrittliche Bildgebung und klinische Studieneinschreibung und verankert Überweisungsnetzwerke. Kapitalausgaben konzentrieren sich auf Protonen-Therapie-Bereiche und robotergestützte Chirurgie-Suiten, die diese Zentren als regionale Knotenpunkte für komplexe Pankreaseingriffe positionieren. Ihr Einkaufsvolumen sichert günstige Medikamentenpreise und Rabatte auf Sequenzierungsplattformen und verteidigt den Marktanteil.

Diagnostiklabore, obwohl heute noch kleiner, sollen jährlich um 7,31 % wachsen, am schnellsten unter den Endnutzern. Spezialisierte Labore setzen 600-Gen-Panels und Hochdurchsatz-ctDNA-Plattformen ein, die die Kapazitäten von Krankenhauslaboren übertreffen. Onkologiekliniken lagern komplexe Tests an diese Zentren aus und profitieren von schnellen, standardisierten Berichten, die die Therapieausrichtung vorantreiben. Da die Akzeptanz der Liquid-Biopsy zunimmt, integrieren Referenzlabore Phlebotomie-Netzwerke, um die Probenlogistik zu vereinfachen und ihre Rolle im Markt für Therapeutika und Diagnostika bei Pankreaskrebs zu festigen.

Geografische Analyse

Nordamerika erwirtschaftete 43,92 % des Umsatzes im Jahr 2025. Beschleunigte FDA-Prüfungen und Medicare-Erstattungen für die Sequenzierung der nächsten Generation unterstützen ein hohes Akzeptanzniveau. Dennoch nimmt die Überprüfung der Kosteneffektivität zu; Analysen beziffern NALIRIFOX auf USD 206.341 pro QALY und drängen Kostenträger zu wertbasierenden Verträgen. Akademische Expansionen, wie das genehmigte 300-Betten-Krankenhaus Dana-Farber, vertiefen die regionale Expertise und den klinischen Studiendurchsatz.

Für den Asien-Pazifik-Raum wird eine CAGR von 7,86 % prognostiziert, die stärkste weltweit. Chinas alternde Bevölkerung, steigende Fettleibigkeit und Raucherquoten treiben die Inzidenz voran, während öffentlich-private Partnerschaften Molekulartestlabore und Präzisionsonkologie-Parks finanzieren. Japans regulatorische Harmonisierung mit den US-amerikanischen Breakthrough-Therapy-Richtlinien verkürzt die Arzneimittelzulassungsverzögerungen auf unter sechs Monate und erleichtert die schnelle Verbreitung innovativer Therapieschemata. Regierungen stellen Mittel für Chirurgen-Ausbildungsprogramme in der robotischen Resektion bereit und erhöhen so das Volumen an kurativ ausgerichteten Eingriffen.

Europa verzeichnet moderates Wachstum, da die Europäische Arzneimittelagentur im Jahr 2024 28 Onkologie-Therapien zugelassen hat, darunter NALIRIFOX. Nutzenbewertungen durch das NICE berücksichtigen zunehmend Pharmakogenomik und schaffen Anreize für Kostenträger, die Sequenzierung zu erstatten. Grenzüberschreitende klinische Studienkonsortien vereinfachen die Rekrutierung für seltene Biomarker-Kohorten, während EU-Investitionen in Isotopen-Produktionsanlagen sporadische Engpässe, die die diagnostische Bildgebung behindern, abmildern. Dennoch begrenzen strenge Preisverhandlungen den unmittelbaren Umsatzanstieg für Hersteller im Markt für Therapeutika und Diagnostika bei Pankreaskrebs.

Regulatorisches Umfeld

Die Regulierung im Markt für Bauchspeicheldrüsenkrebs-Therapeutika und -Diagnostik wird von beschleunigten onkologischen Zulassungswegen und zunehmender Prüfung von Kombinationstherapien und Device-Drug-Produkten geprägt. Im Februar 2026 genehmigte die US-amerikanische FDA Novocures Optune Pax als weltweit erstes Gerät seiner Art zur Behandlung von Bauchspeicheldrüsenkrebs, was die Rolle geräteorientierter Modalitäten neben systemischer Therapie stärkt und die Erwartungen an Evidenzgenerierung, Kennzeichnung und Postmarket-Kontrollen für neuartige Plattformen verschärft.

Für die Entwicklung von Kombinationstherapien veröffentlichte die FDA im Juli 2025 einen Leitfaden zur Entwicklung von Krebsmedikamenten für den Einsatz in neuartigen Kombinationen. Er betont die Notwendigkeit, den Beitrag einzelner Wirkstoffe zu den beobachteten Effekten zu bestimmen, ein zentrales Thema bei Mehrfachwirkstoff-Regimen gegen Bauchspeicheldrüsenkrebs. Parallel dazu veröffentlichte die FDA im Juni 2025 Vorschläge, die Diagnostik und die Compliance bei Kombinationsprodukten betreffen, einschließlich einer vorgeschlagenen Neueinstufung bestimmter onkologisch-therapeutischer ISH-Testsysteme in Klasse II (besondere Kontrollen) sowie eines Entwurfs zur Anwendung der Unique Device Identifier bei Kombinationsprodukten. In Europa unterstützen Maßnahmen der EMA einen schnelleren Zugang unter Beibehaltung strukturierter Evidenzstandards, darunter die Einleitung eines Fast-Track-Verfahrens im Juli 2026 für ein Arzneimittel gegen metastasierten Bauchspeicheldrüsenkrebs sowie etablierte wissenschaftliche Leitlinien zur Bewertung onkologischer Arzneimittel und zur klinischen Entwicklung fester Kombinationen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von Forschung und translationaler Biologie über klinische Entwicklung und regulierte Herstellung bis hin zur Bereitstellung über spezialisierte Onkologienetzwerke. Auf der Therapeutika-Seite umfassen die Kerninputs pharmazeutische Wirkstoffe für Chemotherapie-Grundgerüste (zum Beispiel liposomales Irinotecan und nab-Paclitaxel), Biologika und zielgerichtete Wirkstoffe, die durch biomarkergesteuerte Studien voranschreiten, sowie ermöglichende Technologien für lokalisierte oder gerätebasierte Verabreichung. Klinische Entwicklung und Evidenzgenerierung konzentrieren sich auf hochvolumige akademische Zentren und globale Studiennetzwerke, was die komplexe Zulassungsfähigkeit im Zusammenhang mit molekularem Profiling (KRAS-Subtypen, BRCA1/2, PALB2, ATM, MSI) sowie die Notwendigkeit widerspiegelt, seltene Biomarker-Untergruppen über mehrere Länder hinweg zusammenzufassen.

Herstellung und Kommerzialisierung unterscheiden sich je nach Modalität. Etablierte Produkte auf Basis kleiner Moleküle und liposomaler Formulierungen stützen sich auf skalierte pharmazeutische Lieferketten, während Device-Drug-Kombinationen zusätzliche Qualitätssysteme für Medizinprodukte, Kennzeichnungs- und Rückverfolgbarkeitsanforderungen mit sich bringen. Optune Pax ist ein Ankerbeispiel, da es im Februar 2026 die FDA-PMA-Zulassung (P250034) für den Einsatz mit Gemcitabin und nab-Paclitaxel bei lokal fortgeschrittenem Bauchspeicheldrüsenkrebs erhielt, wodurch eine integrierte Kette von der Geräteherstellung bis zum Einsatz in der Onkologieklinik entsteht. Diagnostik und Patientenauswahl hängen von Gewebe-Workflows (Biopsie, Pathologie) und der wachsenden Kapazität für Liquid-Biopsy und molekulare Tests ab, wobei der Vertrieb über Krankenhäuser, akademische Medizinzentren und Referenzlabore erfolgt, die verwertbare Berichte zur Steuerung von Test-und-Behandlungspfaden liefern.

Wettbewerbslandschaft

Der Markt für Therapeutika und Diagnostika bei Pankreaskrebs bleibt mäßig fragmentiert. Bristol Myers Squibb entwickelte eine subkutane Nivolumab-Formulierung weiter, die die Belastung der Infusionszentren verringert und gleichzeitig das Wachstum des PD-1-Inhibitors aufrechterhält. Roche erweiterte sein Onkologie-Assay-Portfolio, integrierte Liquid-Biopsy-Tests mit Sequenzierungssystemen und widmete im Jahr 2025 CHF 13 Milliarden der Forschung und Entwicklung. Die Tumor-Treating-Fields-Therapie von Novocure erzielte in PANOVA-3 ein medianes Gesamtüberleben von 16,2 Monaten und soll bei der FDA eingereicht werden, womit eine nicht-systemische Modalität eingeführt wird, die die Chemotherapie ergänzen könnte.

Strategische Kooperationen prägen das Wettbewerbsbild. Mainz Biomed hat eine Partnerschaft mit Liquid Biosciences zur gemeinsamen Entwicklung von mRNA-Biomarker-Assays geschlossen, die eine Sensitivität von 95 % für das Stadium I der Erkrankung aufweisen und die Konvergenz von Diagnostika und Therapeutika unterstreichen. Arrivent schloss sich mit Alphamab zusammen, um Antikörper-Wirkstoff-Konjugate unter Nutzung proprietärer Linker-Technologie zu entwickeln, die auf die Multi-Antigen-Nutzlastlieferung abzielen. Die Phase-III-Chemoinfusionsplattform von RenovoRx demonstriert die Attraktivität von Gerät-Medikament-Synergien zur Umgehung systemischer Toxizität. Aufstrebende Akteure nutzen Nischenmechanismen – Hemmung der fokalen Adhäsionskinase und stromaverdauende Enzyme –, um etablierte Unternehmen herauszufordern, während KI-Anbieter Bildgebungsanalysen in Hospital-PACS integrieren, um Radiologie-Workflows zu verankern.

Regulatorische Compliance erfordert zunehmend die Ko-Entwicklung von Begleitdiagnostika, was Arzneimittelentwickler dazu zwingt, entweder eigene Assays aufzubauen oder exklusive Partnerschaften zu sichern. Da integrierte Lösungen sich verbreiten, verschiebt sich der Wettbewerbsvorteil zugunsten von Unternehmen, die in der Lage sind, End-to-End-Diagnostik-Therapeutik-Ökosysteme im Markt für Therapeutika und Diagnostika bei Pankreaskrebs zu liefern.

Marktführer im Bereich Therapeutika und Diagnostika bei Pankreaskrebs

Myriad Genetics, Inc.

Pfizer, Inc

Novartis AG

AstraZeneca plc

Immunovia AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Frühere Erkennung und wiederholbares Monitoring schaffen Freiräume für Diagnostika, die Sensitivität und operative Durchlaufzeit über konventionelle Gewebebiopsien und Standard-NGS-Panels hinaus verbessern. Im Jahr 2026 zeigen akademische und klinische Innovationen mehrere Wege zu leistungsfähigeren Tests auf, darunter ein KI-Modell der Mayo Clinic, das Risikosignaturen für Bauchspeicheldrüsenkrebs bis zu drei Jahre vor der klinischen Diagnose erkennt, sowie ddPCR-basierte Ansätze von Northwestern Medicine zur empfindlicheren Erkennung zirkulierender KRAS-Mutationen. Peer-reviewte Fortschritte bei Multi-Marker-Plattformen, wie signalverstärkte Lateral-Flow-Immunoassays (SELFI) und enzymatisch-kolorimetrisch codierungsbasiertes digitales Risiko-Scoring (EnCODE), unterstützen Produktifizierungschancen für das Screening von Hochrisikogruppen, die Differenzierung gutartiger Bauchspeicheldrüsenerkrankungen von Malignität und die longitudinale Überwachung.

Auf der Therapeutika-Seite konzentrieren sich die Chancen auf biomarkerdefinierte und Kombinationsstrategien, die die Verknüpfung zwischen Diagnostik und Regimenauswahl stärken, unterstützt durch die regulatorische Bereitschaft, in eng definierten Populationen zu handeln. FDA-Zulassungen wie NALIRIFOX (liposomale Irinotecan-Kombination) für das metastasierte Adenokarzinom des Pankreas in der Erstlinie und BIZENGRI (Zenocutuzumab-zbco) für NRG1-Fusion-positives fortgeschrittenes Pankreasadenokarzinom unterstreichen die kommerzielle Bedeutung der Identifizierung handlungsrelevanter Untergruppen und der Einbettung von Begleitdiagnostik in Behandlungspfade. Gerätegestützte und lokalisierte Modalitäten erweitern zudem das adressierbare Chancenpotenzial: Die FDA-Zulassung von Optune Pax im Februar 2026 zeigt, wie nicht-systemische Zusatztherapien in etablierte Chemotherapie-Grundgerüste und die Infrastruktur der Krankenhausversorgung integriert werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Myriad Genetics gab die erweiterte Verfügbarkeit seines Precise-MRD-Assays für Patienten in Behandlung und Überwachung bei Brust-, Kolorektal- und Nierenkrebs bekannt. Der erweiterte Zugang und die begleitende Publikationsunterstützung stärken die ctDNA-basierte Überwachungspräsenz des Unternehmens, eine Fähigkeit, die sich auf solide Tumoren mit hohem Bedarf ausdehnen lässt, bei denen longitudinales molekulares Tracking zunehmend zur Steuerung von Eskalations- oder Deeskalationsentscheidungen genutzt wird.

- Mai 2026: Pfizer und Innovent Biologics schlossen eine globale strategische Lizenz- und Kooperationsvereinbarung zur Erforschung und Entwicklung von 12 Onkologiewirkstoffen in frühen Phasen und Neuentwicklungen, einschließlich Antikörper-Wirkstoff-Konjugaten und multispezifischer Antikörper. Der Deal erweitert die Bandbreite über Modalitäten, die häufig in Kombinationsstrategien bei Pankreasonkologie bewertet werden, und signalisiert die anhaltende Beschaffung externer Innovation durch große Pharmaunternehmen zur Beschleunigung des Pipeline-Aufbaus.

- Februar 2024: Johns Hopkins Medicine begann mit der Patientenrekrutierung für die RenovoRx-Phase-III-Studie TIGeR-PaC, die lokalisierte Wirkstoffverabreichungstechnologie bei Bauchspeicheldrüsenkrebs untersucht. Der Übergang in die entscheidende Bewertungsphase unterstützt fortgesetzte Investitionen in Device-Drug-Ansätze, die auf eine erhöhte intratumorale Exposition bei gleichzeitig begrenzter systemischer Toxizität abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Umsätze, die mit Produkten und Verfahren zur Diagnose und Behandlung von Bauchspeicheldrüsenkrebs im Rahmen der Routineversorgung erzielt werden, und wird in USD zu aktuellen Preisen erfasst.

Umfangsausschlüsse: Allgemeine onkologische Forschungswerkzeuge, breit gefächerte Krankenhausdienstleistungen und Nicht-Pankreaskrebs-Indikationen sind von den Gesamtsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Therapeutische Modalität

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Strahlentherapie

- Kombinationstherapie

- Diagnostische Modalität

- Bildgebung (CT, MRT, PET)

- Endoskopischer Ultraschall (EUS)

- Biomarker-Tests

- Liquid Biopsy

- Molekulare Diagnostik

- Therapeutische Modalität

- Nach Endnutzer

- Krankenhäuser und akademische medizinische Zentren

- Onkologie-Fachkliniken

- Diagnostiklabore

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Krankheitskontext von Bauchspeicheldrüsenkrebs festzulegen und einen klaren Nachfragepool aufzubauen, bevor die Zahlen modelliert wurden. Wir überprüften öffentliche Quellen wie die Weltgesundheitsorganisation, die US-amerikanische CDC, das US-amerikanische National Cancer Institute und Globocan-ähnliche Veröffentlichungen zu Krebsinzidenz und -mortalität, um die Patientenlast und Trends auf Länderebene zu verstehen.

Um die Krankheitslast in adressierbare Nachfrage zu übersetzen, verwiesen wir außerdem auf Quellen wie klinische Leitlinien und Evidenzübersichten aus peer-reviewten Fachzeitschriften (zur Abbildung typischer diagnostischer Pfade und Therapielinien), zusammen mit Veröffentlichungen von Gesundheitsbehörden und Erstattungshinweisen, soweit verfügbar. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden für Produktzeitpläne und geografische Präsenz genutzt, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentanalysen wurde selektiv eingesetzt, um Pipeline-Intensität und Umsatzmix plausibilitätszu prüfen. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Erhebung, Validierung und Klärung von Eingabedaten während der Studie verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Fragebögen mit Onkologen, Gastroenterologen, Radiologen, Pathologen, Krankenhaus-Beschaffungsteams und Interessenvertretern von Diagnostiklaboren in den wichtigsten Regionen, damit das Modell reale Test- und Behandlungsmuster widerspiegeln konnte. Die Eingaben wurden genutzt, um die Akzeptanz nach Stadium zu validieren, wie oft bestimmte Bildgebungs- und Biopsiewege gewählt werden, die typische Therapiesequenzierung sowie die Preisentwicklung im Zeitverlauf, und anschließend um von öffentlichen Quellen belassene Datenlücken zu schließen.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 41% |

| Mittlere Ebene: 56% | Funktions-/Bereichsleiter: 28% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-Down-Nachfragerekonstruktion erstellt, die bei der Inzidenz von Bauchspeicheldrüsenkrebs beginnt, sich dann auf die diagnostizierte und behandelte Bevölkerung nach Region eingrenzt und schließlich Nutzungsraten für wichtige diagnostische Schritte und Therapieklassen anwendet. Nachdem dieses Grundgerüst festgelegt war, wurden selektive Bottom-Up-Prüfungen verwendet, um die Gesamtsummen zu bestätigen, etwa durch die Stichprobenerhebung des Preises pro Test oder Therapiezyklus, multipliziert mit geschätzten Volumina aus Kanalprüfungen und Diskussionen zum Lieferantenmix.

Zu den wichtigsten Eingabedaten des Modells zählten die Richtung der Inzidenz- und Mortalitätstrends, der Mix diagnostischer Pfade (Bildgebung, endoskopischer Ultraschall und Biopsieraten), die Aufteilung nach Diagnosestadium und Behandlungsberechtigung, die Therapienutzung nach Therapielinie (zum Beispiel Chemotherapie versus zielgerichtete Optionen) sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Geografie und Umgebung. Wo länderspezifische Eingabedaten dünn waren, wurden Lücken durch Proxys aus klinisch vergleichbaren Märkten gefüllt und anschließend anhand von Expertenrückmeldungen zu Zugang, Erstattung und Kapazitätsbeschränkungen angepasst.

Für die Prognose wurde eine Szenarioanalyse rund um Diagnoseraten der Patienten, die Akzeptanz neuerer Modalitäten und den Preisdruck angewendet, und der ausgewählte Fall wurde dann an den in den Interviews am häufigsten genannten Erwartungen ausgerichtet. Annahmen wurden auf Variablenebene dokumentiert, sodass die Prognose mit einfachen Aktualisierungen nachvollzogen und bei neuen Daten belastungsgetestet werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, damit die endgültigen Summen mit den realen klinischen Abläufen und Ausgabensignalen übereinstimmen. Wir haben Länder-Aggregationen gegen unabhängige Indikatoren wie Verfahrensintensität, Richtung der Ausgaben für Onkologiemedikamente und gemeldete diagnostische Kapazität kreuzverifiziert, wo diese Kennzahlen verfügbar waren, und Ausreißer dann untersucht, statt sie wegzumitteln.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, um zu bestätigen, dass Definitionen, Berechnungen und Annahmen über Regionen und Jahre hinweg konsistent sind. Wird eine erhebliche Abweichung festgestellt, werden Experten erneut kontaktiert, um zu bestätigen, ob dies eine reale Veränderung widerspiegelt (zum Beispiel Leitlinienänderungen oder Zugangserweiterung) oder ein Modellierungsproblem darstellt. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Therapeutika und Diagnostika bei Bauchspeicheldrüsenkrebs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich unterscheiden sich oft, selbst wenn die Titel ähnlich aussehen, da die eingeschlossenen klinischen Pfade, die Art der Bewertung von Diagnostik und der Zeitpunkt der Basisjahr-Aktualisierung von Quelle zu Quelle unterschiedlich gehandhabt werden.

Forschungswerkzeuge zur Biomarker-Entdeckung und breit gefächerte onkologische Screening-Panels liegen außerhalb des Erfassungsbereichs von Mordor Intelligence, wodurch die Gesamtsumme für 2025 an die spezifischen Diagnose- und Behandlungsausgaben für Bauchspeicheldrüsenkrebs gebunden bleibt und nicht an angrenzende Forschungs- und Multikrebs-Testumsätze.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,90 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 4,53 Mrd. USD (2025) | Wendet häufig eine konservativere Annahme zur Testintensität nach Region an, was die Anzahl diagnostischer Verfahren pro Patient verringern und die Gesamtsumme desselben Jahres senken kann. |

| Branchenverlag B | 4,72 Mrd. USD (2025) | Betont tendenziell reine Arzneimittelausgabensignale und verwendet einen engeren Preispfad für Diagnostik, was die vollständige Erfassung von Umsätzen im Zusammenhang mit Bildgebung und endoskopischem Ultraschall unterschätzen kann. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, was innerhalb der Diagnostik erfasst wird, sowie wie Nutzung und Preis im Basisjahr projiziert werden. Die Verwendung expliziter Patientenfluss-Variablen und die anschließende Kreuzprüfung anhand der Logik „Stichprobenpreis mal Volumen“ trägt dazu bei, die Zahl nachvollziehbar und bei Aktualisierung der Annahmen leichter reproduzierbar zu halten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Therapeutika und Diagnostika bei Pankreaskrebs im Jahr 2031?

Es wird erwartet, dass er USD 7,39 Milliarden erreicht und von 2026 an mit einer CAGR von 7,08 % wächst.

Welches Produktsegment wächst im Prognosezeitraum am schnellsten?

Diagnostische Modalitäten, angeführt von Liquid-Biopsy und KI-Bildgebung, verzeichnen eine CAGR von 7,55 % bis 2031.

Welche Region verzeichnet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 7,86 %, angetrieben durch steigende Inzidenz und den Ausbau der Präzisionsonkologie-Infrastruktur.

Warum ziehen Liquid-Biopsy-Plattformen erhebliche Investitionen an?

Exosomenbasierte Assays weisen nun eine Genauigkeit von bis zu 97 % nach und ermöglichen eine Früherkennung sowie wiederkehrende Testeinnahmen.

Wie beeinflussen FDA-Fast-Track-Designierungen die Marktdynamik?

Sie verkürzen die Entwicklungszeiträume um bis zu zwei Jahre, beschleunigen Produkteinführungen und erhöhen die Unternehmensbewertungen.

Welche Herausforderungen hemmen den klinischen Erfolg in späten Phasen am stärksten?

Die hohe Phase-III-Attrition resultiert aus der aggressiven Biologie des Pankreaskrebses und begrenzten Studienrekrutierungspools, was die Entwicklungskosten in die Höhe treibt.

Seite zuletzt aktualisiert am: