Marktgröße und Marktanteil der indonesischen Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

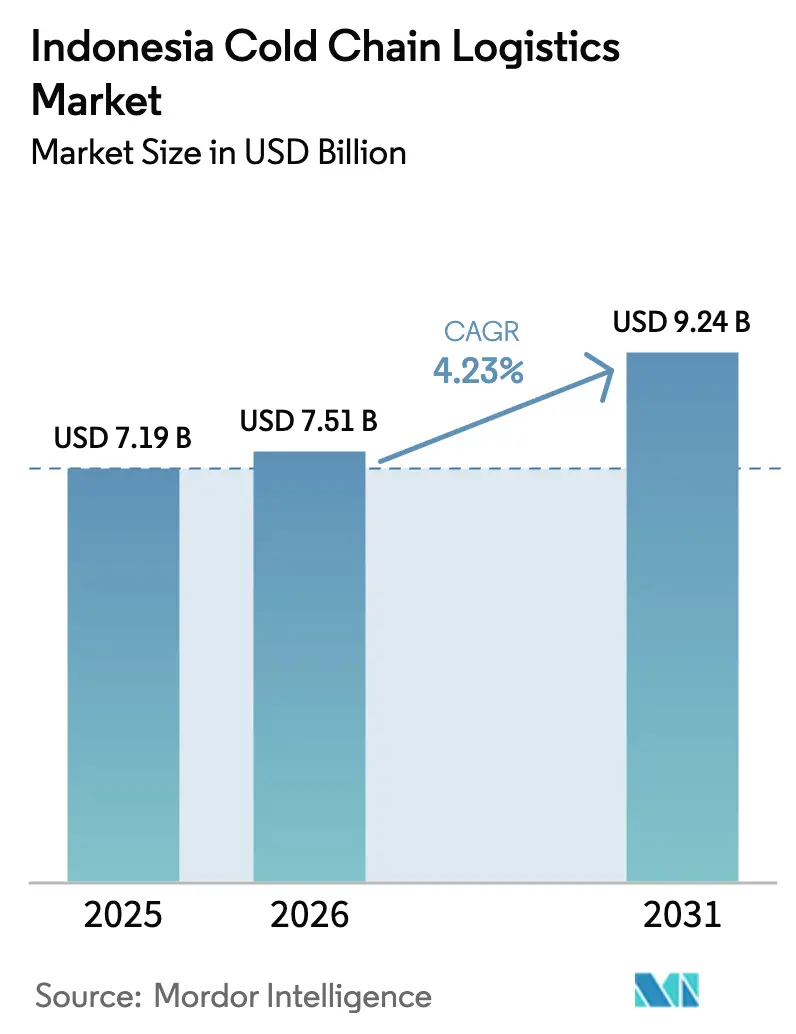

| Marktgröße im Basisjahr (2025) | 7.19 Milliarden US-Dollar |

| Marktgröße (2026) | 7.51 Milliarden US-Dollar |

| Marktgröße (2031) | 9.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der indonesischen Kühlkettenlogistik von Mordor Intelligence

Die Marktgröße der indonesischen Kühlkettenlogistik soll von 7,19 Milliarden USD im Jahr 2025 auf 7,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,23 % über den Zeitraum 2026–2031 einen Wert von 9,24 Milliarden USD erreichen.

Investitionssignale multinationaler Logistikanbieter, anhaltende Exportdynamik im Bereich Meeresfrüchte sowie laufende Modernisierungen in der Pharmaverteilung prägen kurzfristige Kapazitätserweiterungen und Serviceinnovationen sowohl an Lager- als auch an Transportknoten. Die nationale Agenda zur Modernisierung der Logistik, einschließlich Initiativen zur Kostensenkung und Infrastrukturverbesserung, verankert private Kapitalzusagen in Kühllagern an Häfen und Binnenverteilzentren sowie in zertifizierten Pharma-Hubs, die strenge Handhabungs- und Rückverfolgbarkeitsanforderungen erfüllen. Da der Fischereisektor seine Integration mit Exportmärkten vertieft und die Gesundheitsversorgungsverteilung komplexer wird, verschiebt sich das Wettbewerbsumfeld zugunsten von Betreibern, die Compliance, Netzwerkreichweite und digitale Transparenz kombinieren. Die praktische Umsetzung profitiert auch von gezielten Regierungsprogrammen, die regionale Knoten mit Kühllogistikanlagen ausstatten, sowie von politischen Ausrichtungen, die die Einführung von Standards und schnellere Abläufe an Eingangsports begünstigen.

Wichtigste Erkenntnisse des Berichts

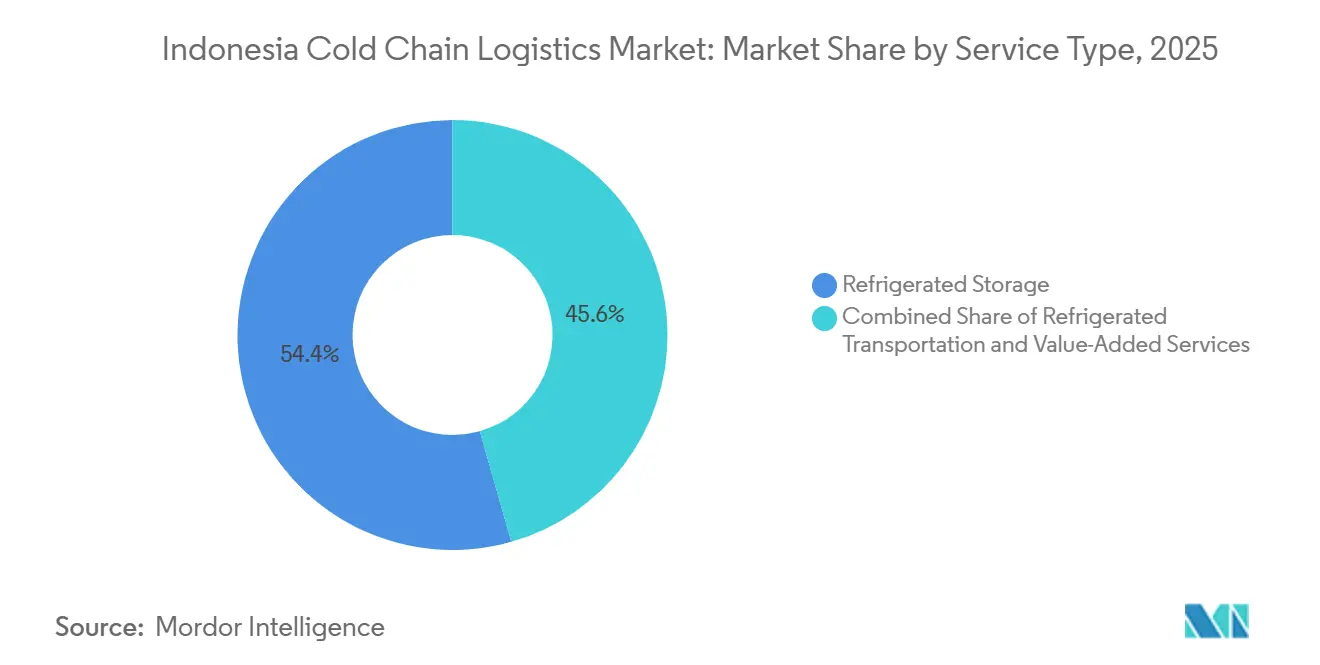

- Nach Servicetyp hielt die Kühllagerhaltung im Jahr 2025 einen Anteil von 54,40 % am indonesischen Markt für Kühlkettenlogistik, während Mehrwertdienste bis 2031 eine CAGR von 4,75 % verzeichnen sollen.

- Nach Temperaturbereich entfiel auf die Gefrierlagerhaltung im Jahr 2025 ein Anteil von 57,35 %, und die Umgebungskühlkette soll bis 2031 mit einer CAGR von 5,54 % wachsen.

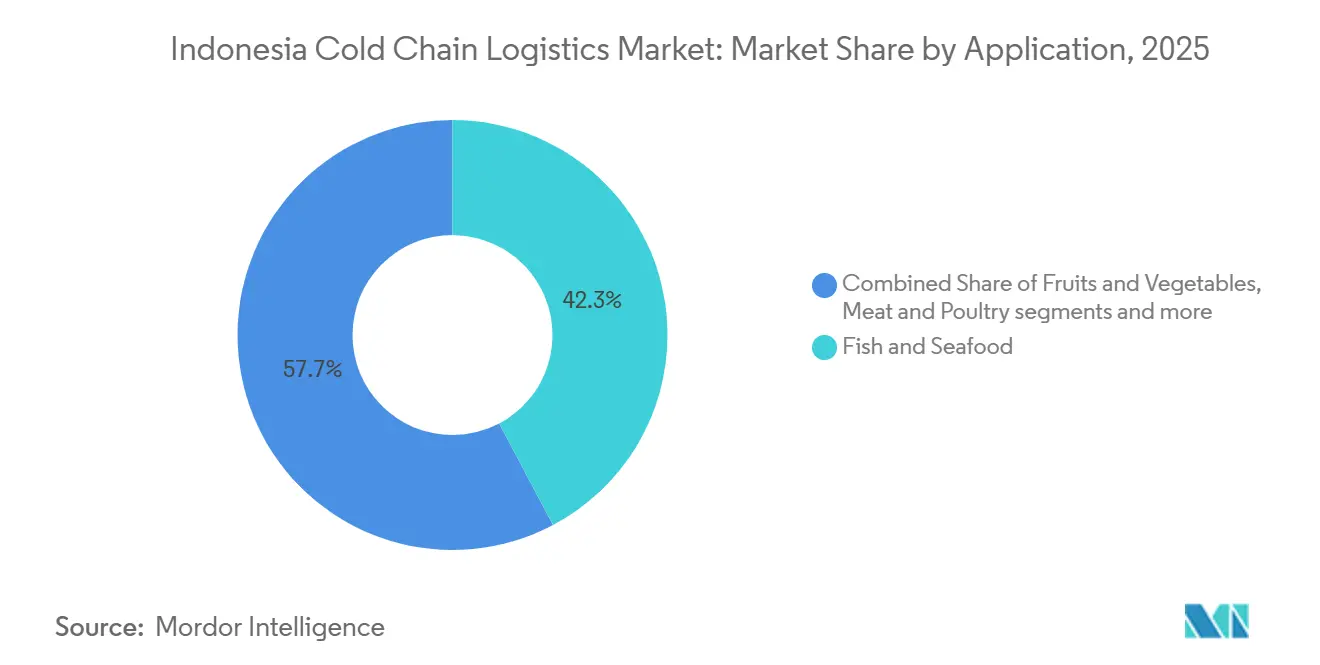

- Nach Anwendung führten Fisch und Meeresfrüchte mit einem Anteil von 42,25 % am indonesischen Markt für Kühlkettenlogistik im Jahr 2025, während Pharmazeutika und Biologika bis 2031 mit einer CAGR von 6,21 % wachsen sollen.

- Nach Geografie hielt Java im Jahr 2025 einen Anteil von 62,10 %, und Sulawesi soll mit der schnellsten regionalen CAGR von 4,33 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur indonesischen Kühlkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausbau der Infrastruktur für die Verteilung von Pharmazeutika und Impfstoffen | +0.9% | Java als Kernregion mit Ausstrahlungseffekten auf sekundäre Hubs in Sulawesi und Sumatra | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Online-Lebensmittelhandels und der Lieferung frischer Lebensmittel | +1.1% | Großraum Jakarta, Surabaya, Medan; Ausweitung auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage der Mittelschicht nach importierten verderblichen Waren | +0.7% | Städtische Zentren auf Java und Touristenzonen auf Bali | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in Kühllagerhubs und Häfen | +0.8% | National, einschließlich Westjava und östlicher Fischereihäfen | Langfristig (≥ 4 Jahre) |

| Wachstum moderner Einzelhandelsketten und Verbrauchermärkte | +0.5% | Java, Bali und ausgewählte Städte auf Sumatra | Mittelfristig (2–4 Jahre) |

| Steigende Aquakultur- und Meeresfrüchte-Exportvolumina | +0.7% | Küstenprovinzen und innerstädtische Inselrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausbau der Infrastruktur für die Verteilung von Pharmazeutika und Impfstoffen erschließt spezialisierte Kühlkapazitäten

Die Pharmalogistik wächst mit neuen zertifizierten Einrichtungen, strengeren Standards und einer tieferen Integration in öffentliche Gesundheitsplattformen, was die spezialisierte Lagerung bei 2–8 °C, kontrollierter Raumtemperatur und im Ultrakältbereich direkt ausweitet. Die Modernisierung der Gesundheitsversorgungskette Indonesiens umfasst digitale Interoperabilität durch nationale Systeme und die SMILE-Plattform, die Tausende von Gesundheitszentren miteinander verbindet, um die Bestandsgenauigkeit und die Zuverlässigkeit der letzten Meile zu verbessern. Globale Logistikanbieter verpflichten sich ebenfalls zu neuen Kapitalinvestitionen in GDP-konforme Hubs, mit Investitionen für den asiatisch-pazifischen Raum und einer regionalen Rolle Jakartas in den Gesundheitsversorgungsströmen, was die Handhabung von Biologika und zeitkritischen Produkten stärkt. Diese Netzwerkverbesserungen ergänzen inländische Distributoren, die landesweite Präsenzen unterhalten und von Regulierungsbehörden überwacht werden, um die Einhaltung der Guten Vertriebspraxis sicherzustellen, was den Servicestandard für temperaturkontrollierte Handhabung anhebt. Zusammengenommen setzen diese Maßnahmen höhere Compliance-Standards und erschließen neue Kapazitäten, was das Wachstum bei Impfstoffen und hochwertigen Therapeutika im indonesischen Markt für Kühlkettenlogistik unterstützt.[1]„Indonesien bestätigt das weltweit erste GDST-konforme nationale Rückverfolgbarkeitssystem”, Globaler Dialog zur Rückverfolgbarkeit von Meeresfrüchten, thegdst.org

Das schnelle Wachstum des Online-Lebensmittelhandels und der Lieferung frischer Lebensmittel treibt hyperlokal ausgerichtete Fulfillment-Netzwerke voran

Städtische Verbraucher wechseln zur Schnelllieferung für verderbliche Waren, was die Fulfillment-Zyklen verkürzt und die Anforderungen an die Temperaturkontrolle in Dark Stores und Nahbereichs-Cross-Docking-Einrichtungen erhöht. Politische Unterstützung und öffentliche Programme, die Kühlanlagen in Provinzknoten einsetzen, helfen dabei, Lebensmittelpreise zu stabilisieren und Verderb zu reduzieren, während gleichzeitig der Durchsatz für gekühlte und gefrorene Grundnahrungsmittel erhöht wird. Da Einzelhändler und Plattformen in dicht besiedelten Korridoren expandieren, skalieren Betreiber gekühlte Letzte-Meile-Flotten und setzen Transparenztools ein, die die Produktintegrität bei schnellen Übergaben und kurzen Transporten sicherstellen. Logistikunternehmen, die integrierte Lager-, Transport- und Digitallösungen anbieten, sind gut positioniert, um Verträge von Lebensmittelhändlern und Convenience-Ketten zu gewinnen, die hohe Serviceniveaus und Rückverfolgbarkeit erfordern. Investitionen in Asset-Light-Aggregationsmodelle und gemeinsame Kapazitäten ermöglichen auch eine schnellere geografische Abdeckungserweiterung, die entscheidend für die Bedienung volatiler Frischkategorien im indonesischen Markt für Kühlkettenlogistik ist.

Staatliche Investitionen in Kühllagerhubs und Häfen stärken die nationale Ernährungssicherheitsarchitektur

Die nationale Logistikagenda priorisiert niedrigere Systemkosten und schnellere Handelsströme, was sich in gezielten Verbesserungen an Häfen, tieferen Binnennetzen und standardisierten Betriebspraktiken für Kühlladung niederschlägt. Neue Gateway-Kapazitäten in Westjava sollen mit stufenweisen Erweiterungen in Betrieb gehen, was die Last von überlasteten Terminals umverteilen und spezialisierte Unterstützung für Kühlcontainer bieten wird. Strategische Investitionen in Fischereihäfen und Programmbudgetierung helfen auch dabei, Nachernteverluste zu reduzieren, indem Kühllagerhaltungs- und Handhabungsstandards in Regionen ermöglicht werden, die große Mengen an Meeresfrüchten versenden[2] „Indonesia Cold Chain Infrastructure Summit 2025 Dorong Penguatan Ekosistem Rantai Pendingin Nasional”, Indonesia Manufacturing Center, imc.kemenperin.go.id. Ressortübergreifende Koordination und Branchenforen haben fiskalische Maßnahmen, Standards und Digitalisierung aufeinander abgestimmt, was einen klareren Weg für private Betreiber schafft, langfristiges Kapital in Kühlanlagen zu investieren. Diese Entwicklungen reduzieren Reibungsverluste im Fluss verderblicher Waren und unterstützen konsistente Serviceniveaus, was die Grundlage für den indonesischen Markt für Kühlkettenlogistik stärkt.

Steigende Aquakultur- und Meeresfrüchte-Exportvolumina erfordern modernisierte Kühlketten vom Hafen bis zum Markt

Meeresfrüchte bleiben eine volumen- und wertstarke Exportkategorie, die eine ununterbrochene Temperaturkontrolle vom Schiff bis zum Hafentor und durch internationale Korridore erfordert. Die Exporterlöse stiegen im Jahr 2025, wobei die Vereinigten Staaten der größte Abnehmer blieben, während Genehmigungen für weitere Verarbeitungseinheiten den Zugang zu zusätzlichen Märkten erweitert haben. Die nationale Einführung von Rückverfolgbarkeitssystemen, die mit dem GDST-Standard übereinstimmen, ermöglicht interoperablen Datenaustausch entlang der Meeresfrüchtekette, was die Compliance stärkt und das Käufervertrauen in wichtigen Zielmärkten verbessert. Da Küstenprovinzen die Aquakultur ausbauen, wächst die Nachfrage nach Vorkühlung, Gefrierlagerhaltung, Kühlcontaineranschlüssen und kürzeren Inselübertragungszeiten, die Qualität und Haltbarkeit schützen. Die globale Position des Sektors und das Ausmaß der Fischereiproduktion machen ihn zu einem strukturellen Anker für die Kapazitätsplanung und exportorientierte Servicemodelle im indonesischen Markt für Kühlkettenlogistik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Stromkosten und unzuverlässige Stromversorgung | -0.9% | Ostindonesien und intermittierende Netze auf ausgewählten Inseln | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlketteninfrastruktur im gesamten Archipel | -0.6% | Äußere Inseln und komplexe Mehrinselrouten | Langfristig (≥ 4 Jahre) |

| Begrenzte ausgebildete Arbeitskräfte für temperaturkontrollierte Betriebe | -0.4% | National, stärker ausgeprägt in ländlichen und aufstrebenden Kühlzonen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für gekühlte Flotten und Lagerhäuser | -0.5% | Landesweit, insbesondere für KMU-Betreiber und Neueinsteiger der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stromkosten und unzuverlässige Stromversorgung schränken Effizienzverbesserungen ein

Strom bleibt ein großer Bestandteil der Betriebskosten von Kühllagern, und die Versorgungszuverlässigkeit variiert je nach Region, was die Gestaltung energieeffizienter Betriebe erschwert. Netzschwankungen erhöhen den Bedarf an Notstromversorgung und Wartung und verlangsamen gleichzeitig die Amortisation neuerer Kälteanlagen, die den Verbrauch senken. Anlagenbetreiber reagieren darauf, indem sie Effizienzmodernisierungen schrittweise einführen und selektiv dezentrale Stromerzeugung einsetzen, wo dies machbar ist, was dann von lokalen Genehmigungen und wirtschaftlichen Rahmenbedingungen abhängt. Branchenverbände haben auf den Kostendruck auf Betriebsmodelle und die Auswirkungen auf die Servicepreisgestaltung in weniger dicht besiedelten Märkten hingewiesen. Diese Faktoren verlangsamen sowohl Neubauprojekte als auch Modernisierungen in Gebieten mit schwächerem Stromnetz, was die Servicequalität und das Wachstum im indonesischen Markt für Kühlkettenlogistik belastet.

Fragmentierte Kühlketteninfrastruktur im gesamten Archipel verlängert Vorlaufzeiten

Die Mehrinselgeografie des Landes führt zu Übergabekomplexität und ungleichmäßiger Anlagenverteilung, was zu variablen Serviceniveaus zwischen primären und sekundären Korridoren führt. Begrenzte Kühlkapazitäten auf mehreren äußeren Inseln erhöhen die Abhängigkeit von längeren Routen oder mehrfachen Umschlägen, die die Vorlaufzeiten für empfindliche Ladung verlängern können. Nationale Bemühungen zur Standardisierung und Erweiterung von Kühlanlagen schreiten voran, dennoch stehen private Betreiber weiterhin vor höheren Kosten bei der Positionierung von Ausrüstung auf abgelegenen Strecken. Koordinationsprogramme und Hafenverbesserungen reduzieren Reibungsverluste an wichtigen Knoten, aber die Fragmentierung stellt weiterhin eine Herausforderung für die lückenlose Temperatursicherung über entfernte Ursprungsorte dar. Diese Einschränkungen erfordern sorgfältige Netzwerkplanung und Partnerschaften mit lokalen Betreibern, was die Komplexität bei der Skalierung des indonesischen Marktes für Kühlkettenlogistik erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste gewinnen an Bedeutung, da Halal-Vorschriften Betriebsmodelle neu gestalten

Die Kühllagerhaltung hielt im Jahr 2025 einen Anteil von 54,40 % am indonesischen Markt für Kühlkettenlogistik und spiegelt damit die zentrale Rolle der Massenkapazität in nationalen Ernährungssicherheitspuffern und Exportströmen wider. Lagerbetreiber modernisieren Systeme und Verfahren, um sich an sich entwickelnde Standards anzupassen, einschließlich Trennungspraktiken für Halal-Handhabung und Dokumentation, die Exportzertifizierungen unterstützt. Da Häfen und Binnenknoten Kühlkapazitäten hinzufügen, integrieren sich Lageranbieter eng mit Spediteuren und nationalen Distributoren, die Mehrtemperaturnetzwerke betreiben, die Einzelhändler, Verarbeiter und Gesundheitseinrichtungen bedienen. Gleichzeitig hängt die Servicedifferenzierung zunehmend von Qualitätssicherung, Rückverfolgbarkeit und der Fähigkeit ab, exportqualifizierte Meeresfrüchte und regulierte Pharmazeutika zu unterstützen, was Betreiber mit etablierten Compliance-Programmen begünstigt. Diese Tiefe der Kompetenz verschafft etablierten Anbietern Vorteile bei Vertragsabschlüssen und steht im Einklang mit der Ausrichtung des indonesischen Marktes für Kühlkettenlogistik auf standardsgetriebenes Wachstum.

Mehrwertdienste sind der am schnellsten wachsende Servicetyp mit einer CAGR von 4,75 % bis 2031 innerhalb der Marktgröße der indonesischen Kühlkettenlogistik, angetrieben durch die Nachfrage nach Etikettierung, Portionierung, Schockgefrierung und Validierungsdienstleistungen, die Komplexität von Versendern auslagern. Regulatorische und Käuferanforderungen, die eine Trennung in Verarbeitungslinien und saubere Dokumentation fordern, erhöhen den Anteil ausgelagerter, zertifizierter Arbeitsabläufe. Diese Verlagerung ermöglicht es Produzenten und Importeuren, Ressourcen auf Produkt- und Marktentwicklung zu konzentrieren, während Kühlkettenspezialisten In-Warehouse-Prozesse unter geprüften Verfahren durchführen, die das Risiko an Exportkontrollpunkten reduzieren. Digitale Aufzeichnungen und interoperable Rückverfolgbarkeitssysteme unterstützen ferner das Anspruchsmanagement und die Käufersicherheit, insbesondere für Meeresfrüchtesendungen in die Vereinigten Staaten und nach Europa. Da immer mehr Versender schlüsselfertige Kühllösungen bevorzugen, erweitern Asset-Light-Marktplätze und integrierte Drittlogistikanbieter Kapazitäten und Transportoptionen zur Bedienung von Spitzenzeiten, was den Schwung bei Mehrwertdiensten verstärkt.

Nach Temperaturtyp: Gefrierdominanz spiegelt Fischereistärke wider; Umgebungstemperatur steigt durch Stabilitätsverlagerungen in der Pharmaindustrie

Die Gefrierlagerhaltung bei -18 bis 0 °C machte im Jahr 2025 57,35 % des indonesischen Marktes für Kühlkettenlogistik aus, was mit der Stellung des Landes als führender globaler Fischereiproduktions- und Exporteur übereinstimmt. Meeresfrüchtekategorien, einschließlich Garnelen und Thunfisch, werden in großen Mengen zu wichtigen Zielmärkten transportiert, was eine kontinuierliche Nachfrage nach Gefrierlagerhaltung, Kühlcontaineranschlüssen und schneller Schiffsabfertigung begründet. Da Küstenregionen ihre Produktion ausbauen, konzentrieren sich Produzenten auf die Kühlintegrität vom Anlandeplatz bis zum Containertor und verlassen sich auf Rückverfolgbarkeitsrahmen, die den Zugang zu hochwertigen Märkten erleichtern. Tiefkühlverarbeitete Lebensmittel erweitern auch ihren Fußabdruck mit modernen Einzelhandels- und Gastronomienetzwerken, die konsistente Qualität und verlängerte Haltbarkeit bevorzugen. Diese Muster unterstützen die Beschaffung von Trailern und Containern mit zuverlässigen Temperaturkontrollfunktionen und Transparenztools, die mit den Einzelhändlerstandards im indonesischen Markt für Kühlkettenlogistik übereinstimmen.

Die Umgebungskühlkette ist das am schnellsten wachsende Segment mit einer CAGR von 5,54 % bis 2031, unterstützt durch die Verlagerung des Pharmasektors hin zu Stabilität bei kontrollierter Raumtemperatur und groß angelegte öffentliche Gesundheitsprogramme, die auf zuverlässige Verteilung angewiesen sind. Modernisierungen der Gesundheitsversorgungsverteilung betonen nun dedizierte Temperaturzonen und Überwachung, um der Aufsicht durch die nationale Gute Vertriebspraxis zu entsprechen. Einzelhandels- und E-Commerce-Knoten bevorzugen auch Mehrtemperatureinrichtungen, die Trocken-, Kühl- und Tiefkühl-SKUs für konsolidierte Letzte-Meile-Operationen besser koordinieren. Da Anlagenbetreiber in modulare Layouts und WMS-gesteuerte Umgebungen investieren, wird die Temperaturkonformität in großem Maßstab wiederholbarer, was dazu beiträgt, Verderb zu reduzieren und das Käufervertrauen zu stärken. Diese Fortschritte gestalten einen widerstandsfähigeren Temperaturmix im indonesischen Markt für Kühlkettenlogistik.

Nach Anwendung: Fisch und Meeresfrüchte führen dank Exportdynamik; Pharmazeutika steigen mit biopharmazeutischen Ambitionen

Fisch und Meeresfrüchte führten im Jahr 2025 mit einem Anteil von 42,25 % innerhalb der Marktgröße der indonesischen Kühlkettenlogistik, unterstützt durch steigende Exportwerte und anhaltende internationale Nachfrage. Die Vereinigten Staaten blieben im Jahr 2025 das wichtigste Ziel für Fischereiexporte, während Genehmigungen zusätzlichen Verarbeitungseinheiten ermöglichten, China und die Türkei mit konformen Kühlkettenpraktiken zu bedienen. Nationale Meeresfrüchte-Rückverfolgbarkeitssysteme, die mit dem GDST-Standard konform sind, stärken die Interoperabilität und die Einhaltung der Käuferanforderungen entlang der Lieferkette von der Vorproduktion bis zur Verteilung. Da Küstenprovinzen zu Aquakulturhubs ausgebaut werden, investieren Betreiber in Gefrier- und Kühlkapazitäten in der Nähe von Erntestätten, um Vorlaufzeiten zu verkürzen und Qualität zu schützen. Diese Maßnahmen stimmen die Logistikausführung mit den Exportmarktstandards ab und unterstützen einen konsistenten Durchsatz im indonesischen Markt für Kühlkettenlogistik.[3]„Länderprofil Fischerei: Indonesien 2025”, SEAFDEC, seafdec.org

Pharmazeutika und Biologika sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 6,21 % bis 2031, was inländische Gesundheitsinvestitionen und erhöhte Anforderungen an zertifizierte Handhabung widerspiegelt. Distributoren, die landesweite Präsenzen betreiben, haben die Zusammenarbeit mit Regulierungsbehörden gestärkt, um strenge Standards zu erfüllen und gleichzeitig ein breites Netzwerk von Verkaufsstellen zu bedienen. Internationale Anbieter verpflichten Kapital für Life-Science-Logistikplattformen im asiatisch-pazifischen Raum, und Jakarta ist als regionaler Knoten für Luftfracht und Unterstützung klinischer Studien positioniert. Digitalisierungsbemühungen im öffentlichen Gesundheitswesen und Plattforminteroperabilität im gesamten Anbieternetzwerk stärken die Bestandstransparenz und die Letzte-Meile-Leistung für temperaturempfindliche Produkte. Diese Verlagerungen schaffen eine vorhersehbare Nachfrage nach Mehrzoneneinrichtungen und validierten Transportlösungen im indonesischen Markt für Kühlkettenlogistik.

Geografische Analyse

Java hielt im Jahr 2025 einen Anteil von 62,10 % am indonesischen Markt für Kühlkettenlogistik, verankert durch den Großraum-Jakarta-Cluster von Kühlkettenunternehmen und die Präsenz großer Distributoren und Einzelhändler mit Mehrtemperaturnetzwerken[4]„Rantai Dingin Jadi Kunci: Badan Pangan Nasional Dorong Inovasi dan Kolaborasi”, Badan Pangan Nasional, badanpangan.go.id. Kapazitätserweiterungen an Häfen und die bevorstehende Erweiterung eines großen Terminals in Westjava sollen die Last von überlasteten Einrichtungen umverteilen und höhere Ströme von Kühlcontainern unterstützen. Da die Region eine dichte Konzentration von Pharmaverteilung und modernen Einzelhandelsnetzwerken beherbergt, unterhalten Lieferanten und Drittlogistikanbieter breitere Flotten und ausgefeiltere Lageroperationen, um Lieferfenster einzuhalten. Dieser Fokus hat nachhaltige Investitionen in die Lagermodernisierung und qualifizierte Handhabung unterstützt und zieht weiterhin neue Dienstleistungen an, die konforme Betriebe in den primären Korridoren Javas im indonesischen Markt für Kühlkettenlogistik bevorzugen.

Sumatra wächst schneller auf der Grundlage von Aquakulturexpansion und Einzelhandelswachstum in Städten wie Medan und Palembang, was die Nachfrage nach neuen Kühlknoten und kühlcontainerausgestatteten Transporten antreibt. Nationale Programme, die Kühlanlagen an Provinzempfänger verteilen, helfen dabei, Nachernteverluste zu reduzieren und Preise zu stabilisieren, während private Betreiber ermutigt werden, mehr Lkw und tragbare Einheiten einzusetzen. Inländische Drittlogistikanbieter mit landesweiten Flotten erweitern ihre Dienstleistungen auf diese Städte, um modernen Handel und Lebensmittelverarbeiter zu unterstützen, und nutzen zentralisierte Kontrolltürme für Fahrtransparenz und Compliance. Da der Durchsatz steigt, reduziert Kühlkapazität in der Nähe von Fischgründen und Verarbeitungsstätten die Abhängigkeit von längeren Inselübertragungen und unterstützt den Exportzeitplan zu internationalen Märkten, die strenge Kühlintegrität im indonesischen Markt für Kühlkettenlogistik erfordern.

Sulawesi soll mit der schnellsten regionalen CAGR von 4,33 % bis 2031 wachsen, unterstützt durch die Entwicklung von Fischereihäfen, Thunfisch- und Skipjack-Exporte sowie die zunehmende Rolle Makassars als Logistikgateway für den Osten. Östliche Regionen, einschließlich Maluku und Papua, stehen weiterhin vor Infrastrukturlücken und Problemen mit der Stromzuverlässigkeit, was die Betriebskosten erhöht und die Einführung effizienterer Kälteanlagen verlangsamt. Staatliche Unterstützung für Kühlanlagen und bessere Hafenhandhabungsstandards zielt darauf ab, Verluste zu reduzieren und die Exportbereitschaft zu verbessern, während Standards und Rückverfolgbarkeitsanforderungen mehr Betreiber dazu bringen, sich an konformen Praktiken im indonesischen Markt für Kühlkettenlogistik auszurichten.

Wettbewerbsumfeld

Der indonesische Markt für Kühlkettenlogistik ist nach wie vor stark fragmentiert, wobei die fünf größten Anbieter im Jahr 2025 gemeinsam einen relativ kleinen Marktanteil halten, während zahlreiche regionale und lokale Betreiber die Verteilung über Provinzen und spezialisierte Produktkategorien hinweg abwickeln. Der Wettbewerb basiert weitgehend auf Serviceabdeckung, Preisgestaltung und der Fähigkeit, temperaturkontrollierte Lagerung und Transport für verderbliche Waren wie Meeresfrüchte, Fleisch und Pharmazeutika zu verwalten. Während multinationale Logistikanbieter an exportorientierten und pharmazeutischen Logistiksegmenten teilnehmen, wird ein erheblicher Teil der inländischen Kühlkettenaktivitäten weiterhin von kleineren Betreibern verwaltet, die lokalisierte Lieferketten bedienen. Infolgedessen ist der indonesische Markt für Kühlkettenlogistik durch vielfältige Dienstleister und unterschiedliche Infrastrukturkapazitäten in den Regionen gekennzeichnet.

Strategische Schritte betonen Netzwerkexpansion und technologiegestützte Orchestrierung. Die DHL Group kündigte bis 2030 Investitionen von 500 Millionen EUR (540 Millionen USD) im asiatisch-pazifischen Raum für integrierte Gesundheitslösungen an, was Jakartas Position als regionalen Hub für Life-Science-Logistik ergänzt. Das Unternehmen hat sich auch zu globalen Kapitalinvestitionen von 2 Milliarden EUR (2,2 Milliarden USD) bis 2030 verpflichtet, um Pharma- und Kühlkettenkapazitäten zu modernisieren und die Compliance in großem Maßstab in seinem Netzwerk zu stärken. Inländische Plattformen erweitern Asset-Light-Kühlaggregation mit Investitionen in Drittanbieterkapazitäten und Flottenlösungen, um die Abdeckung zu beschleunigen und steigende Serviceniveauerwartungen in Lebensmittel- und Frischkategorien zu erfüllen.

Die grenzüberschreitende Zusammenarbeit nimmt zu, da regionale Logistikgruppen den Einstieg in Indonesiens Wachstumskorridore anstreben. Ein großes, in Thailand börsennotiertes Logistikunternehmen legte einen Fahrplan zur Erweiterung von Kühllagerinvestitionen in wachstumsstarken ASEAN-Ländern, einschließlich Indonesien, offen, was anhaltendes grenzüberschreitendes Interesse an Partnerschaften signalisiert. Inländische Anbieter professionalisieren weiterhin ihre Betriebe durch dokumentierte Verfahren und Technologieeinführungen in großen Flotten von Kühlfahrzeugen und Mehrtemperaturlagern, die modernen Einzelhandel und Gastronomie bedienen. Da der indonesische Markt für Kühlkettenlogistik reift, wird die Differenzierung integrierte Netzwerkkontrolle, nachweisbare Compliance und glaubwürdige Nachhaltigkeitsschritte im Energiemanagement begünstigen, die zu Käufererwartungen statt zu optionalen Merkmalen werden.

Marktführer der indonesischen Kühlkettenlogistik

Kiat Ananda Group

Enseval Putera Megatrading Tbk

MGM Bosco Logistics

Samudera Logistics

Pluit Cold Storage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Ministerium für Meeresangelegenheiten und Fischerei erweiterte den Marktzugang für indonesische Fischereiprodukte in die Türkei und nach China und sicherte Genehmigungsnummern für 57 Fischverarbeitungseinheiten, die HACCP- und Kühlkettenstandards erfüllen.

- November 2025: Indonesien bestätigte, dass sein nationales Meeresfrüchte-Rückverfolgbarkeitssystem vollständig mit dem GDST-Standard kompatibel ist und einen interoperablen Datenaustausch mit internationalen Handelspartnern ermöglicht.

- August 2025: Das Ministerium für Industrie veranstaltete den Indonesia Cold Chain Infrastructure Summit, um fiskalische Anreize und nicht-fiskalische Maßnahmen für die Kühlkettenentwicklung und Prioritäten für lokale Inhalte zu harmonisieren.

- April 2025: Die DHL Group kündigte bis 2030 Investitionen von 500 Millionen EUR (540 Millionen USD) in die Gesundheitslogistik im asiatisch-pazifischen Raum an und stärkte damit Jakartas Rolle in regionalen Strömen.

Berichtsumfang des indonesischen Marktes für Kühlkettenlogistik

Kühlketten sind Lieferketten, die sich auf die Lagerung, den Transport und die Konservierung von Ladung spezialisiert haben, die bei einer bestimmten Temperatur oder innerhalb eines akzeptablen Temperaturbereichs gehalten werden muss. Sie haben sich aufgrund des wachsenden Bedarfs an temperaturkontrollierter Logistik entwickelt, um große Mengen an Lebensmitteln sicher über große Entfernungen zu transportieren.

Der Bericht über den indonesischen Markt für Kühlkettenlogistik ist segmentiert nach Servicetyp (Kühllagerhaltung, Kühltransport und Mehrwertdienste), nach Temperaturtyp (Gekühlt 0–5 °C, Gefroren -18–0 °C und weitere), nach Anwendung (Obst & Gemüse, Fleisch & Geflügel und weitere) sowie nach Geografie (Java, Sumatra, Kalimantan, Sulawesi, Bali & Nusa Tenggara, Sonstige). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakalt (unter -20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Tiefkühldeserts |

| Backwaren & Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & Materialien für klinische Studien |

| Chemikalien & Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Java (Jakarta & BOD) |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali & Nusa Tenggara |

| Sonstige |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakalt (unter -20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Tiefkühldeserts | ||

| Backwaren & Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & Materialien für klinische Studien | ||

| Chemikalien & Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

| Nach Region (Indonesien) | Java (Jakarta & BOD) | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali & Nusa Tenggara | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Markt für Kühlkettenlogistik derzeit und wie sind die Wachstumsaussichten?

Der indonesische Markt für Kühlkettenlogistik hat im Jahr 2025 einen Wert von 7,19 Milliarden USD und soll bis 2031 bei einer CAGR von 4,23 % einen Wert von 9,24 Milliarden USD erreichen.

Welche Service- und Temperatursegmente führen und wachsen am schnellsten in Indonesien?

Die Kühllagerhaltung führt mit einem Anteil von 54,40 %, während Mehrwertdienste mit einer CAGR von 4,75 % am schnellsten wachsen; Gefrierlagerhaltung dominiert mit einem Anteil von 57,35 %, und Umgebungstemperatur wächst mit einer CAGR von 5,54 % am schnellsten.

Welche Anwendungen treiben das größte Kühlkettenvolumen und den größten Wert in Indonesien an?

Fisch und Meeresfrüchte halten einen Anteil von 42,25 %, gestützt durch Exportnachfrage, während Pharmazeutika und Biologika mit einer CAGR von 6,21 % bis 2031 die schnellste Expansion zeigen.

Welche Region ist der größte Hub für Kühlkettenaktivitäten in Indonesien?

Java hält einen Anteil von 62,10 %, unterstützt durch konzentrierte Verteilungsnetzwerke und Einzelhandelsaktivitäten, wobei Sulawesi mit 4,33 % bis 2031 das schnellste Wachstum erwartet.

Wie beeinflusst die staatliche Politik die Erweiterung der Kühlketteninfrastruktur?

Nationale Initiativen stimmen fiskalische Anreize und Standards für Kühlknoten und Häfen ab, während regionale Einsätze von Kühlanlagen Lebensmittelpreise stabilisieren und Verluste reduzieren.

Welche Entwicklungen prägen die pharmazeutischen Kühlkettendienste in Indonesien?

Zertifizierte Hubs und digitalisierte Gesundheitslogistik expandieren, wobei internationale Anbieter in asiatisch-pazifische Gesundheitsplattformen investieren, die auf Jakarta ausgerichtet sind.

Seite zuletzt aktualisiert am: