Größe und Marktanteil des Kühlfahrzeugmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

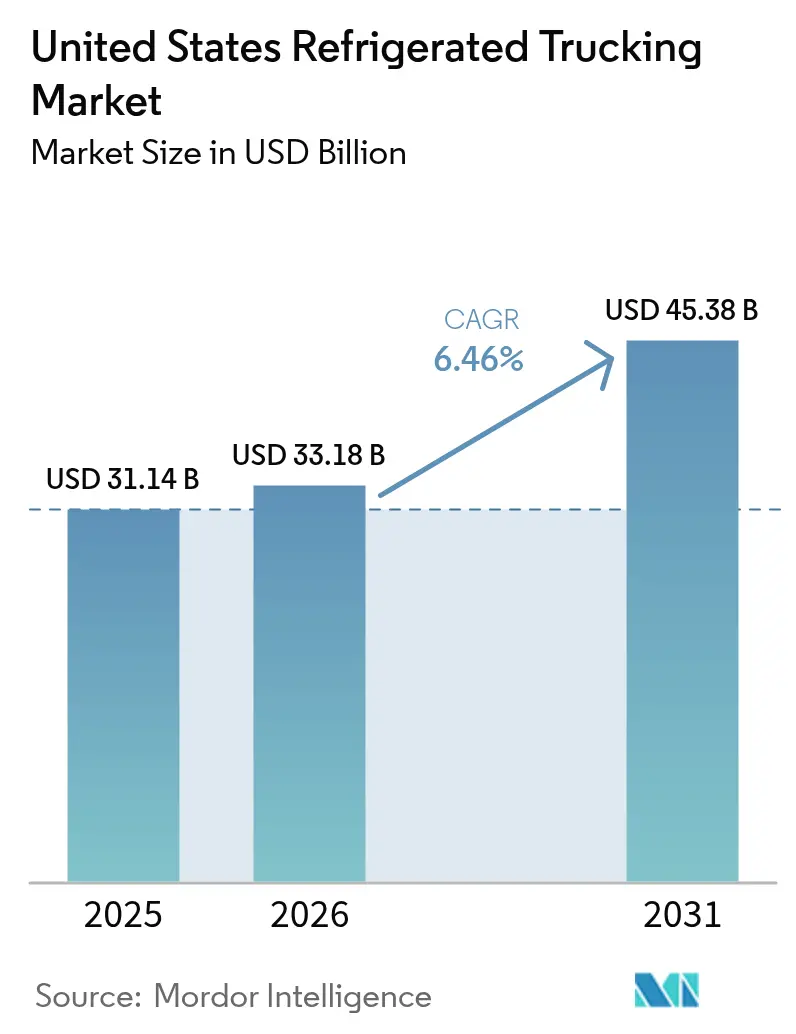

| Marktgröße im Basisjahr (2025) | 31.14 Milliarden US-Dollar |

| Marktgröße (2026) | 33.18 Milliarden US-Dollar |

| Marktgröße (2031) | 45.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

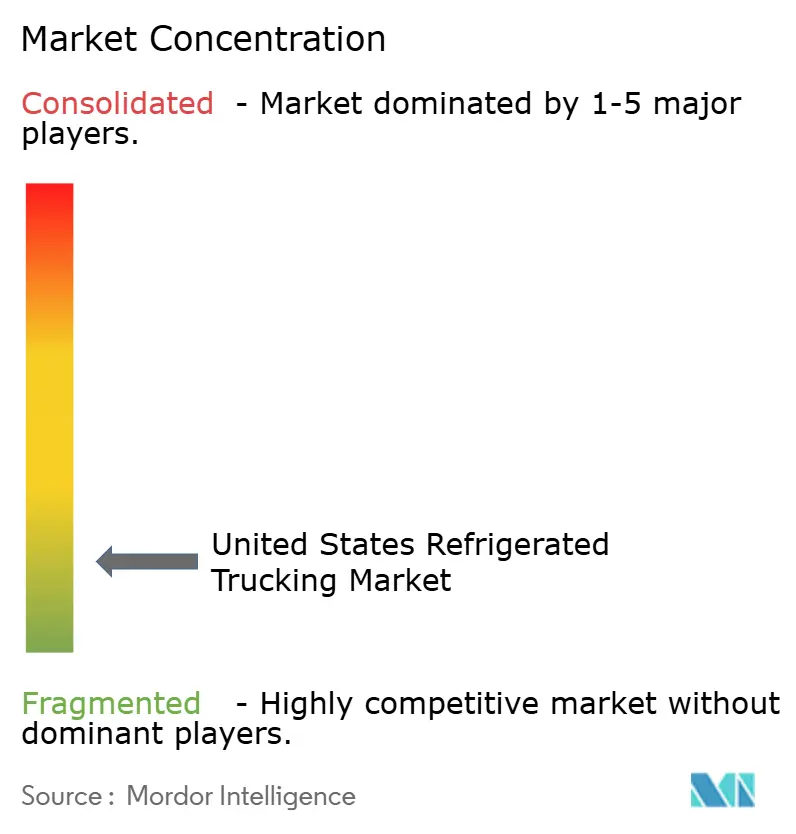

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kühlfahrzeugmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 31,14 Milliarden USD geschätzt und soll von 33,18 Milliarden USD im Jahr 2026 auf 45,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,5 % während des Prognosezeitraums von 2026 bis 2031. Die Nachfrage im Jahr 2026 spiegelt einen strukturellen Wandel hin zu technologiegestützten, compliance-orientierten Betriebsabläufen wider, da die Rückverfolgbarkeitsanforderungen gemäß FSMA 204 die Spediteure dazu veranlassen, digitale Temperatur- und Ereignisaufzeichnungen in der gesamten Lebensmittelversorgungskette zu standardisieren. Der Kühlfahrzeugmarkt der Vereinigten Staaten erhält zudem einen stetigen Auftrieb durch die biopharmazeutische Distribution, da ein wachsender Anteil umsatzstarker Therapien eine Kühllagerung und eine strenge Dokumentation vom Abholort bis zur Lieferung erfordert. Der Restaurant- und Gastronomiesektor bleibt im Jahr 2026 ein starker Nachfrageanker, wobei der Branchenumsatz voraussichtlich 1,55 Billionen USD erreichen wird, was eine häufige temperaturkontrollierte Versorgung in städtischen Korridoren und Kältezentren auf der letzten Meile aufrechterhält. Kapazitätserweiterungen in der Kühllagerung verkürzen die durchschnittlichen Verteilungsdistanzen, was die Rolle von Nah- und LTL-Konfigurationen stärkt und gleichzeitig die Bedeutung containerisierter Warenströme durch Häfen und Grenzübergänge mit USDA-Vorabfertigungseinrichtungen unterstreicht. Das regulatorische Umfeld im Jahr 2026 erfordert weiterhin Investitionen in Telematik und Emissionskonformität, während die schrittweise Durchsetzung und sich entwickelnde staatliche Vorschriften den Zeitplan für Flottenaufrüstungen und die Gerätestrategie prägen – ein Gleichgewicht, das Spediteure mit disziplinierter Kapitalplanung und diversifizierten Streckenportfolios begünstigt.

Wichtigste Erkenntnisse des Berichts

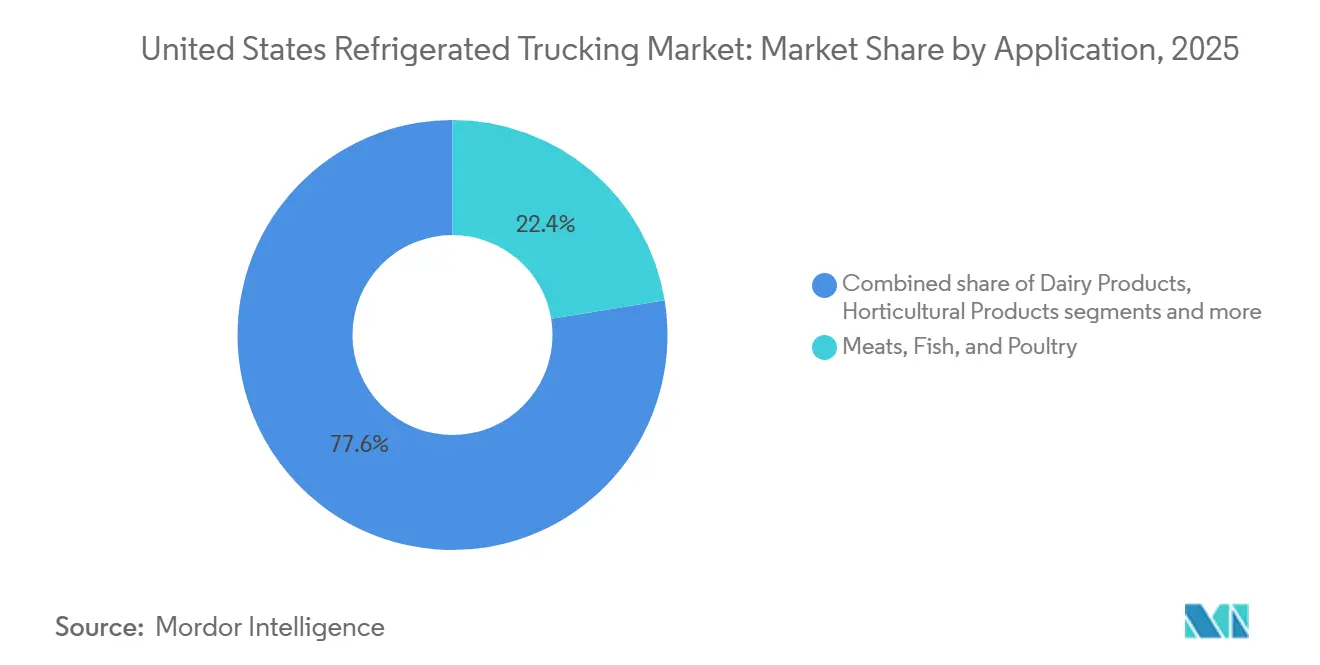

- Nach Anwendung hielten Fleisch, Fisch und Geflügel im Kühlfahrzeugmarkt der Vereinigten Staaten im Jahr 2025 einen Marktanteil von 22,41 %, während verarbeitete Lebensmittel im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Lkw-Ladungsspezifikation erfasste die Vollladung im Jahr 2025 68,74 % der Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten, während die Teilladung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

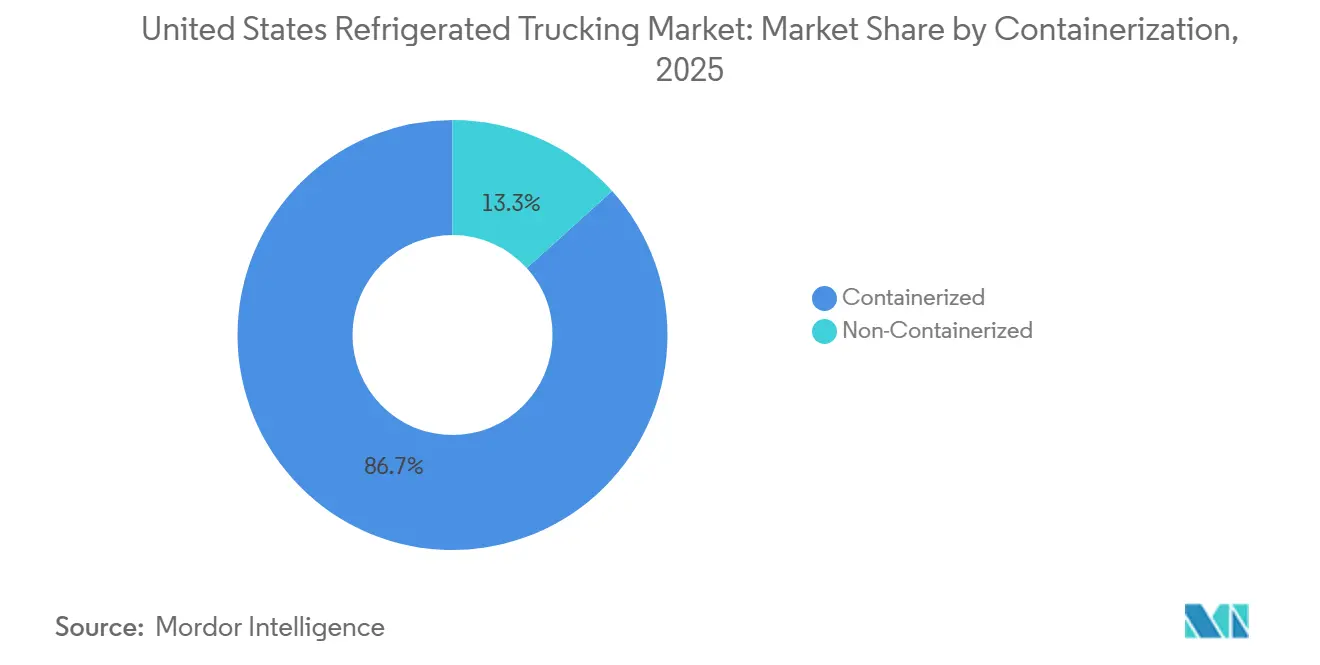

- Nach Containerisierung führten containerisierte Sendungen im Jahr 2025 mit einem Anteil von 86,68 % und verzeichneten die höchste prognostizierte CAGR von 6,7 % im Zeitraum 2026–2031.

- Nach Entfernung entfiel im Jahr 2025 ein Anteil von 72,43 % auf den Fernverkehr, der im Zeitraum 2026–2031 mit einer CAGR von 6,8 % wächst.

- Nach Güterart repräsentierten Festgüter im Jahr 2025 einen Anteil von 71,84 %, und Flüssiggüter sollen im Zeitraum 2026–2031 mit einer CAGR von 6,8 % wachsen.

- Nach Bestimmungsort entfielen im Jahr 2025 64,87 % auf Inlandssendungen, und internationale Strecken sollen im Zeitraum 2026–2031 mit einer CAGR von 6,9 % wachsen.

- Nach Temperaturtyp hielt Kühlfracht im Jahr 2025 einen Anteil von 56,14 %, während Tiefkühlfracht im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,2 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Kühlfahrzeugmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau temperaturkontrollierter Lagernetzwerke | +1.2% | National, mit frühen Gewinnen in den Ballungsräumen Kansas City, Dallas–Fort Worth und Atlanta | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbrauchernachfrage nach Bio- und Frischprodukten das ganze Jahr über | +0.9% | National, am stärksten in den Ballungsräumen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Wachstum der biopharmazeutischen Produktion | +1.1% | Biotechnologiekorridore in North Carolina und Georgia, Ausstrahlungseffekte auf Knotenpunkte im mittleren Atlantikraum | Mittelfristig (2–4 Jahre) |

| Bundesinfrastrukturinvestitionen zur Verbesserung der Korridorkonnektivität | +0.8% | Texas, Golfküstenregionen, Frachtkorridore vom Mittleren Westen zur Ostküste | Langfristig (≥ 4 Jahre) |

| Erholung der Restaurant- und Gastronomiebranche | +1.0% | National, mit Konzentration in städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur IoT-gestützten Echtzeit-Temperaturüberwachung | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau temperaturkontrollierter Lagernetzwerke zur Unterstützung kürzerer Verteilungsrouten

Die Expansion der Kühllagerung verkürzt die Transportstrecken und verlagert die Routenplanung hin zu häufigen Nachschubzyklen unter 24 Stunden. Die nordamerikanischen GCCA-Mitglieder haben im Jahr 2025 629 Millionen Kubikfuß Kühlkapazität hinzugefügt, was einem erheblichen Anstieg gegenüber dem Vorjahr entspricht und den Lagerbestand näher an die Bevölkerungszentren rückt.[1]Global Cold Chain Alliance, „2025 GCCA Top 25 Listen der Anbieter von Kühllagerhaltung und Logistik”, Global Cold Chain Alliance, gcca.org Das Kühllagerzentrum von Americold in Kansas City, das im August 2025 eröffnet wurde, versorgt einen großen Anteil der Haushalte innerhalb eines Lieferradius von einem Tag und ermöglicht tägliche Nachschubzyklen sowie die Reduzierung von Engpässen in städtischen Märkten. Der Kühllagerkomplex am Miami International Airport, der für 2027 geplant ist, wird die regionale Distribution weiter unterstützen, indem Massenimporte in kleinere temperaturkontrollierte Einheiten aufgeteilt werden. Da Einrichtungen in der Nähe von Endmärkten wachsen, profitiert der US-amerikanische Kühlfahrzeugmarkt von engeren Routenzyklen und schnelleren Umschlägen, was Spediteure begünstigt, die für Kurzstreckenpendel optimiert sind. Diese Verlagerung unterstützt eine zuverlässige Erfüllung für Hochgeschwindigkeitskategorien mit engen Sicherheitsbeständen und Frischefenstern. Spediteure, die ihren Fahrzeugmix und die Fahrereinsatzplanung an dichteren Lagerstandorten ausrichten, können eine höhere Auslastung und Serviceprämien erzielen.

Wachsende Verbrauchernachfrage nach Bio- und Frischprodukten das ganze Jahr über

Die ganzjährige Verbrauchernachfrage nach Bio- und Frischprodukten weitet die Kühlwarenströme über historische Küstenursprünge und Hauptsaisons hinaus aus. Branchenverbandsdaten zeigen eine stärkere Kaufabsicht für frische Produkte bei jüngeren Bevölkerungsgruppen und eine anhaltende Ausweitung des Bio-Sortiments im Mainstream-Einzelhandel, was hochfrequente Kühlbewegungen in dichte städtische Märkte aufrechterhält. Einzelhändler und Lieferanten verlängern ihre Beschaffungskalender und diversifizieren ihre Herkunftsquellen, was neue Kühlstrecken aus wachsenden Binnenregionen zu Mikro-Fulfillment-Centern schafft, während der Omnichannel-Lebensmittelhandel reift. Der Kühlfahrzeugmarkt der Vereinigten Staaten verarbeitet daher mehr Ladungen mit kurzer Haltbarkeit unter engeren Temperaturtoleranzen und schnellen Umschlagerwartungen. Dieses Muster unterstützt das LTL-Wachstum, da Geschäfte und Dark Kitchens häufige Lieferungen bevorzugen, die mit Platzbeschränkungen und der Frische des Lagerbestands übereinstimmen. Saisonale Volatilität besteht weiterhin, doch die Beschaffung aus mehreren Quellen und die Importabhängigkeit über USDA-Vorabfertigungseinrichtungen haben extreme Schwankungen in der Verfügbarkeit und Routendichte in mehreren städtischen Korridoren abgemildert. Spediteure, die dynamische Konsolidierung und strenge Temperatursicherung integrieren können, sind am besten positioniert, um die Qualitätsstandards der Einzelhändler im Kühlfahrzeugmarkt der Vereinigten Staaten zu erfüllen.

Wachstum der biopharmazeutischen Produktion treibt Impfstoff- und klinische Studienlieferungen an

Hochwertige Therapien, die eine Kühlkettenhandhabung erfordern, treiben die Nachfrage nach BDP-konformen Spediteuren an. Das Wachstum bei Zell- und Gentherapien sowie mRNA-Plattformen hat den Bedarf an Tiefkühltemperaturen unter minus 20 Grad Celsius erhöht, was Spediteure mit Spezialausrüstung und Validierungsprotokollen begünstigt. Viele der meistverkauften Medikamente in den Vereinigten Staaten erfordern nun eine Kühllagerung, was die pharmazeutische Kühlkette zu einer wichtigen Umsatzsäule im Kühlfahrzeugmarkt der Vereinigten Staaten macht. Südöstliche Biotechnologiekorridore in North Carolina und Georgia prägen Tiefkühlrouten, die Produktion, klinische Studien und Spezialapotheken miteinander verbinden. Diese Strecken erzielen Prämien für Überwachung, Risikokontrollen und Dokumentation und stabilisieren die Margen im Vergleich zu zyklischen Lebensmittelfrachten. Spediteure, die Datenprotokollierung und Validierung standardisieren, bleiben für BDP-sensible Ausschreibungen wettbewerbsfähig und verbessern die Geräteauslastung auf hochkonformen Strecken.

Bundesinfrastrukturinvestitionen verbessern die Konnektivität der Kühlkettenkorridore

Hafen- und Binnenkorridoraufrüstungen verbessern die Resilienz und Vorhersehbarkeit temperaturkontrollierter Warenströme. Investitionen an der Golfküste, einschließlich der Erweiterung von Gulfport und verbesserter USDA-Vorabfertigungskapazitäten im Hafen Houston, verkürzen die Zolldauer und stärken die Rückfrachtauslastung für Geflügel-, Rind- und Produkteströme, die den Kühlfahrzeugmarkt der Vereinigten Staaten untermauern. Diese Aufrüstungen unterstützen den containerisierten Durchsatz, der mit mexikanischen und südamerikanischen Importen verbunden ist, und ergänzen die dichtere Inlandsverteilung, die durch neue Kühllagerstätten entsteht. Da Binnenbahn-Kühlknotenpunkte wie Kansas City expandieren, erhalten Spediteure mehr Möglichkeiten, Ausrüstung rund um vorhersehbare Umschlagpunkte und geplante Nahverkehrsfahrten neu zu positionieren. Bundesverkehrsprogramme, die Straßen und Brücken betreffen, tragen zur langfristigen Zuverlässigkeit bei, obwohl eine vollständige Staubeseitigung ein mehrjähriges Ergebnis ist. Der Kühlfahrzeugmarkt der Vereinigten Staaten profitiert, wenn die Korridorzuverlässigkeit verbessert wird, da Verlader häufigere Nachschubzyklen mit reduzierten Pufferbeständen einplanen können. Diese Infrastrukturgewinne steigern auch den Mehrwert für LTL-Netzwerke, die auf pünktliche Umschlagpunkte angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diesel- und Wartungskosten | -0.6% | National, mit akutem Druck in Kalifornien und im Nordosten aufgrund von Kraftstoffsteuern | Kurzfristig (≤ 2 Jahre) |

| Alternde Kühlfahrzeugflotte, die kostspielige Nachrüstungen oder Ersatz erfordert | -0.4% | National, konzentriert bei kleinen und mittelgroßen Flotten | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfragevolatilität, die Kapazitätsungleichgewichte verursacht | -0.3% | Landwirtschaftliche Korridore in Kalifornien, Texas und dem Mittleren Westen, mit Ausstrahlungseffekten auf Importstrecken | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für temperatursensible Fracht | -0.5% | National, mit höherem Eskalationsrisiko in Gerichtsbarkeiten, die für hohe Schadensurteile bekannt sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diesel- und Wartungskosten belasten die Gewinnmargen der Spediteure

Kraftstoff und Instandhaltung bleiben im Jahr 2026 trotz einer leichten Entlastung bei den Dieselpreisen eine Herausforderung. Die Energieinformationsbehörde prognostiziert niedrigere Dieselpreise im Vergleich zu 2025, doch steigende Kosten für Teile, Ausrüstung und Arbeit haben die Betriebskosten erhöht.[2]US-amerikanische Energieinformationsbehörde, „Kurzfristiger Energieausblick”, US-amerikanische Energieinformationsbehörde, eia.gov Kühlaggregate erfordern häufige Zyklen und spezialisierte Wartung, was die Kosten erhöht. Daten aus Kalifornien zeigen ältere Anhänger-Transportkühlaggregate und Generatorsätze, wobei die Emissionskonformität Entscheidungen über Überholung oder Ersatz beeinflusst.[3]Luftreinhaltebehörde Kaliforniens, „Workshop zu Aktualisierungen der Verordnung über Transportkühlaggregate”, Luftreinhaltebehörde Kaliforniens, arb.ca.gov Spediteure stehen vor schwierigen Entscheidungen zwischen der Überholung älterer Ausrüstung und der Investition in neuere, sauberere Einheiten inmitten von Preisinflation. Der Kühlfahrzeugmarkt der Vereinigten Staaten erlebt Margendruck, da die Inputkosten die Ratenanpassungen übersteigen, was den Wettbewerb um Skalenvorteile bei Beschaffung und Effizienz antreibt.

Steigende Versicherungsprämien für die Haftung bei temperatursensiblen Gütern

Die Versicherungskosten sind für viele Spediteure aufgrund der Schwere von Haftungsansprüchen und der Komplexität der Risiken bei temperatursensiblen Gütern gestiegen. Versicherer prüfen Betriebskontrollen, Fahrersicherheitsprogramme und Echtzeit-Überwachung, um Prämien zu kalibrieren und Unterlimits für die Frachtversicherung festzulegen. Kühlsendungen können mit schwerwiegenden Verlusten verbunden sein, wenn Temperaturabweichungen die Lebensmittelsicherheit gefährden oder hochwertige pharmazeutische Produkte beschädigen, was die risikoadjustierte Preisgestaltung erhöht. Spediteure reagieren mit Kamerasystemen, Telematik und Analysen, um die Häufigkeit von Vorfällen zu reduzieren und nachweisbare Sicherheitsaufzeichnungen während der Versicherungszyklen zu erstellen. Diese Schritte unterstützen auch die Vertragskonformität in Strecken, die eine kontinuierliche Überwachung und eine dokumentierte Lieferkette erfordern. Der Kühlfahrzeugmarkt der Vereinigten Staaten wird weiterhin Spediteure belohnen, die überlegene Risikokontrollen nachweisen können, um Versicherungskosten zu begrenzen und Margen auf temperatursensiblen Strecken zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verarbeitete Lebensmittelprodukte treiben Innovationen in der Kühlkettentechnologie voran

Verarbeitete Lebensmittel sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 7,1 % über 2026 bis 2031, während Fleisch, Fisch und Geflügel im Jahr 2025 22,41 % des Marktanteils im Kühlfahrzeugmarkt der Vereinigten Staaten hielten. Der Anwendungsmix profitiert weiterhin davon, dass Restaurants ihre Lagerbestände wieder aufbauen und Käufer sich zu Tiefkühlprodukten verlagern, die Komfort, Abfallreduzierung und Ernährungstransparenz in Einklang bringen. Tiefkühlinputs helfen Herstellern und Betreibern, die Produktion von der Nachfrage zu entkoppeln, was gleichmäßigere temperaturkontrollierte Bewegungen unterstützt, selbst wenn das Frischangebot ungleichmäßig ist. Milch- und Gartenbauvolumina bleiben stabil und werden durch die anhaltende Einführung von Bio-Sortimenten im Mainstream-Einzelhandel unterstützt, was Kühlbewegungen aufrechterhält, die enge Temperaturfenster erfordern. Tiefkühl- und Spezialgesundheitsladungen bleiben ein kleinerer Anteil des Gesamtvolumens, erzielen jedoch Prämienpreise aufgrund strenger Überwachungs- und Dokumentationsstandards für BDP-sensible Fracht.

Bei verarbeiteten Lebensmitteln erhöht die Neuformulierung hin zu Tiefkühlgerichten und zubereiteten Proteinen die Streckendichte auf Minus-18-Grad-Korridoren, die einfacher zu planen und zu konsolidieren sind als verderbliche Frischbewegungen. Fleisch, Fisch und Geflügel verankern weiterhin nationale Warenströme von Verarbeitungszentren im Mittleren Westen zu Küstenverbrauchszentren, doch der Margendruck durch Futter- und Energiekosten veranlasst Verlader, Routing und Lagerzyklen zu optimieren. USDA-Daten zeigen erhöhte Rindfleischpreise bis Anfang 2026, was die Menügestaltung und Strategien für verkaufsfertige Produkte beeinflusst, die die Sendungsgrößen mäßigen, aber die Häufigkeit konstant halten. Die Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten, die mit verarbeiteten Lebensmitteln verbunden ist, wird von höherer Palettendichte und vorhersehbarem Nachschub in Verteilungszentren profitieren, die Ketten und Club-Formate bedienen. Spediteure, die starke Tiefkühlkapazität mit zuverlässiger LTL-Konsolidierung kombinieren, können mehr vom Anwendungswachstum erfassen, das flexible Ablieferungen und strengen Produktschutz begünstigt.

Nach Lkw-Ladungsspezifikation: Teilladung gewinnt an Bedeutung, da der E-Commerce die Sendungsmuster fragmentiert

Die Vollladung hielt im Jahr 2025 68,74 % der Sendungen, doch die Teilladung soll schneller mit einer CAGR von 6,9 % wachsen, da der Omnichannel-Lebensmittelhandel und die Multi-Anbieter-Distribution die durchschnittliche Sendungsgröße fragmentieren. LTL-Netzwerke skalieren Umschlagpunkte mit Kühlzonen und standardisierten Betriebsverfahren, die die Temperaturintegrität bei mehreren Handhabungsereignissen schützen. Einzelhändler bevorzugen häufige Lieferungen, die in einen engeren Kühlraum passen und schnelle Umschläge für frische, zubereitete und Premium-Tiefkühlprodukte ermöglichen. Städtische Letzte-Meile-Korridore mit Mikro-Fulfillment und Dark Kitchens sind auf kleinere Ablieferungen angewiesen, die mit variablen Nachfragemustern übereinstimmen. Der Kühlfahrzeugmarkt der Vereinigten Staaten verlagert sich daher zu Spediteuren mit LTL-Expertise, zuverlässiger Scan-Konformität und starkem Terminmanagement.

Die Vollladung bleibt das Rückgrat für Fernverkehrs-Landwirtschafts- und Proteinbewegungen, bei denen 40.000-Pfund-Kühlanhänger immer noch die besten Kosten pro Pfund auf transkontinentalen Strecken liefern. Dennoch veranlassen saisonale Ungleichgewichte und Rohstoffzyklen immer mehr Spediteure, vertragliche Vollladungsverpflichtungen mit selektivem LTL-Engagement zu kombinieren, um die Anlagenproduktivität zu stabilisieren. Die daraus resultierenden Hybridstrategien erfordern eine disziplinierte Preisgestaltung, um Handhabungskosten zu verwalten und die Temperaturkontrolle über alle Berührungspunkte hinweg zu schützen. Da Betreiber das Netzwerkdesign rund um E-Commerce und regionalisierte Distribution verfeinern, wird die Rolle der Teilladung in Ballungsräumen zunehmen, während die Vollladung weiterhin Hof-zu-Verteilungszentrum- und Werk-zu-Verteilungszentrum-Korridore im Kühlfahrzeugmarkt der Vereinigten Staaten dominiert. Spediteure, die LTL-Planungsstrenge mit Kühlqualitätskontrollen kombinieren, werden einen besseren Ertrag über fragmentierte Bestellprofile erzielen.

Nach Containerisierung: Versiegelte Einheiten dominieren, da die Importabhängigkeit anhält

Containerisierte Sendungen führten das Segment im Jahr 2025 mit einem Anteil von 86,68 % an und sollen bis 2031 mit einer CAGR von 6,7 % wachsen, getragen von anhaltender Importabhängigkeit bei Produkten, Meeresfrüchten und verpackten Lebensmitteln. Golfküstenhäfen haben den Durchsatz durch Einrichtungsinvestitionen und verbesserte USDA-Vorabfertigungskapazitäten gestärkt, die die Grenzverweilzeit für verderbliche Waren reduzieren und die Auslastung auf Rückfahrten verbessern. Die Containerisierung unterstützt die durchgängige Temperaturintegrität über See-, Schienen- und Nahverkehrsabschnitte mit standardisierter Ausrüstung und klaren Übergabeprotokollen. Der Kühlfahrzeugmarkt der Vereinigten Staaten profitiert von dieser intermodalen Vorhersehbarkeit, da inländische Übergaben mit größerer Sicherheit geplant werden können.

Nicht-containerisierte Bewegungen bedienen weiterhin inländische Landwirtschaftskorridore, wo direkte Werk-zu-Verteilungszentrum-Kühlanhänger die Handhabung reduzieren und Container-Nahverkehr vermeiden. Diese Strecken sind effizient, wenn Verlader hochvolumige Warenströme nach festen Zeitplänen innerhalb regionaler Netzwerke kontrollieren. Da die Importexposition steigt und die Beschaffung zur Bewältigung klimatischer Variabilität diversifiziert wird, werden containerisierte Volumina der strukturelle Marktführer bleiben. Investitionen in hafennahe Kühllager und Binnenbahn-Knotenpunkte fügen Flexibilität für die inländische Umverteilung hinzu und ermöglichen tägliche Nachschubzyklen in große Ballungsräume. Spediteure, die Nahverkehr, Umschlagpunkte und Fernverkehrsdienstleistungen rund um containerisierte Übergaben integrieren, können im Kühlfahrzeugmarkt der Vereinigten Staaten mehr Wert erfassen.

Nach Entfernung: Fernverkehr behält die Führung, steht aber vor Margenerosion

Der Fernverkehr entfiel im Jahr 2025 auf 72,43 % der Sendungen und soll bis 2031 mit einer CAGR von 6,8 % wachsen, unterstützt durch transkontinentale Bewegungen von Meeresfrüchten, Produkten und Proteinen, die Produktionszonen mit Bevölkerungszentren verbinden. Der Nahverkehr hielt im Jahr 2025 27,57 % und wird schneller expandieren, da die Kühllagerungsdichte die durchschnittliche Routenlänge verkürzt und Gastronomie und Lebensmittelhandel häufigen Nachschub einführen. Fernverkehrsspediteure verlassen sich weiterhin auf Teamoperationen auf Schlüsselstrecken und auf disziplinierte Kraftstoff- und Wartungsprogramme, um Margen zu schützen, da die Inputkosten steigen. Der Kühlfahrzeugmarkt der Vereinigten Staaten bleibt aufgrund der Geografie von Produktion und Verbrauch durch Langstreckenmuster verankert.

Der Nahverkehrsimpuls wird durch die Proliferation von Kühllagern, das Wachstum städtischer Umschlagpunkte und Importkorridore verstärkt, die häufigen Nahverkehr plus regionale Distribution begünstigen. Diese Routen bieten vorhersehbare Heimkehrzeiten für Fahrer, was dazu beiträgt, die Fluktuation zu reduzieren und den Service in dichten Ballungsräumen zu stabilisieren. Da Spediteure Kapital zuweisen, wird das Gleichgewicht zwischen Fernverkehrs-Sattelzuginvestitionen und Tageskabinenflotten die Auslastung und Preisgestaltung prägen. Die Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten, die mit kürzeren Routen verbunden ist, wird steigen, da Mikro-Fulfillment und städtische Kühlknotenpunkte zunehmen, während der Fernverkehr weiterhin den größten Teil des nationalen Volumens trägt. Flotten, die beide Profile mit einheitlicher Transparenz und Termindisziplin betreiben, werden besser positioniert sein, um Saisonalität und volatile Spotzyklen zu managen.

Nach Güterart: Festgüter verankern das Volumen, Flüssiggüter bieten höhere Erträge

Festgüter repräsentierten im Jahr 2025 einen Anteil von 71,84 % und definieren den Kern der palettierten Tiefkühlproteine, verpackten Produktbewegungen und verpackten Milchbewegungen, während Flüssiggüter voraussichtlich mit einer CAGR von 6,8 % wachsen werden, getrieben durch steigende Nachfrage nach kaltgepressten Getränken, flüssigen Eiern und gekühlten Milchgetränken. Flüssigladungen erfordern spezialisierte Tankfahrzeuge, Hygienestandards und disziplinierte Reinigungen, was den Umsatz pro Meile steigert, aber die täglichen Umschläge aufgrund von Reinigungs- und Abpumpzeiten reduziert. Festgüter profitieren von standardisierter Palettenhandhabung, die in Umschlagpunkte und Lagerregale für schnelles Be- und Entladen passt. Der Kühlfahrzeugmarkt der Vereinigten Staaten wird Festgüter weiterhin als Basisvolumen sehen, das Kühlfahrzeuge über alle Jahreszeiten hinweg füllt.

Das Wachstum bei Flüssiggütern ist mit der breiteren Einführung von Trinkfertigprodukten und Gastronomie-Inputs verbunden, die in großen Mengen für die zentralisierte Zubereitung transportiert werden. Dieser Verkehr belohnt Spediteure mit lebensmittelrechtlichen Zertifizierungen und Rückverfolgungssystemen, die Temperatursicherheit und Sauberkeit nachweisen. Festgüter stehen in Übergangszeiten gelegentlich im Wettbewerb mit Trockenfahrzeugen, die mit tragbarer Kühlung ausgestattet sind, was vorübergehend Spotpreise unter Druck setzen kann. Die Tankfahrzeugspezialisierung schafft einen natürlichen Schutzwall für Flüssiggüterspediteure, da die Ausrüstung weniger austauschbar und der Betrieb stärker reguliert ist. Spediteure, die beide Profile ausbalancieren, können Zyklen glätten und höhere Ertragsrouten im Kühlfahrzeugmarkt der Vereinigten Staaten erfassen.

Nach Bestimmungsort: Inlandsfracht dominiert, grenzüberschreitende Volumina beschleunigen sich

Inlandssendungen entfielen im Jahr 2025 auf einen Anteil von 64,87 %, da die innerstaatliche Lebensmittelverteilung das Rückgrat des Kühlfahrzeugmarkts der Vereinigten Staaten bleibt, während internationale Sendungen nach Kanada und Mexiko voraussichtlich bis 2031 mit einer CAGR von 6,9 % wachsen werden. Grenzüberschreitende Warenströme profitieren von der USDA-Vorabfertigung und harmonisierten Prozessen, die die Zolldauer für verderbliche Waren reduzieren. Häfen und Grenzübergänge in Texas erfassen steigende Importvolumina aus Mexiko, was das Verteilungsgefälle in Richtung südlicher Korridore verschiebt. Inlandsstrecken bleiben attraktiv aufgrund einfacherer Dokumentation und weniger regulatorischer Variablen.

Internationale Abschnitte erfordern eine sorgfältige Abstimmung der Lebensmittelsicherheitsdokumentation, Inspektionsprotokolle und Versicherungen, die mit der Komplexität und der Transitzeit steigen. Währungsschwankungen und Handelsüberprüfungen fügen für einige Verlader Planungsunsicherheit hinzu, doch Beschaffungsdiversifizierung und Nearshoring sollen ein stetiges grenzüberschreitendes Wachstum unterstützen. Der Kühlfahrzeugmarkt der Vereinigten Staaten ist zunehmend auf Korridore angewiesen, die sowohl inländische Umverteilung als auch Exportkonsolidierung bedienen können. Flotten, die zweisprachige Betriebsteams, grenzüberschreitende Versicherungen und starke Nahverkehrspartnerschaften aufrechterhalten, werden mehr von der beschleunigenden internationalen Nachfrage erfassen. Kapazitäten, die zwischen inländischen und grenzüberschreitenden Ausschreibungen wechseln können, werden am besten positioniert sein, um die Auslastung über saisonale Produktzyklen hinweg auszugleichen.

Nach Temperaturtyp: Tiefkühlfracht übertrifft Kühlfracht, da sich Lagerstrategien verschieben

Kühlfracht hielt im Jahr 2025 einen Anteil von 56,14 % und bleibt für frische Produkte, Milchprodukte und Proteine mit kurzer Haltbarkeit unerlässlich, während Tiefkühlfracht voraussichtlich am schnellsten mit einer CAGR von 7,2 % über 2026 bis 2031 wachsen wird. Tiefkühlprodukte ermöglichen es Verladern, Sicherheitsbestände aufzubauen und die Produktion mit Aktionsfenstern abzustimmen, was die Routenplanung und Auslastung verbessert. E-Commerce-Lebensmittelhandel und Mahlzeitenbausätze verwenden Tiefkühlsortimente, um Lieferfenster zu verwalten und das Verderbnisrisiko zu reduzieren. Der Kühlfahrzeugmarkt der Vereinigten Staaten sieht Tiefkühlstrecken als Planungsvorteil, da ein Minus-18-Grad-Fernverkehr geringfügige Schwankungen ohne Produktverlust toleriert.

Kühlvolumina bleiben widerstandsfähig, da Einzelhändler Bio- und Premium-Frischsortimente ausweiten, die häufige Wiederauffüllung und präzise Temperaturkontrolle erfordern. Engere Toleranzen und schnelle Umschläge erhöhen die Servicedisziplin und steigern den Wert der Echtzeit-Überwachung in Kühlstrecken. Die Erholung der Gastronomie hat auch Tiefkühlinputs angehoben, da Betreiber Lagerbestände aufbauen, um die Menükonsistenz zu gewährleisten. Da sich die FSMA-204-Fristen nähern, werden sowohl Kühl- als auch Tiefkühlsegmente von standardisierter Rückverfolgbarkeit profitieren, aber Kühlsendungen sind stärker Verzögerungen und Temperaturabweichungen ausgesetzt. Spediteure, die sich durch Transparenz und Vorfallprävention differenzieren, werden Premium-Kühl- und Tiefkühlangebote im Kühlfahrzeugmarkt der Vereinigten Staaten erfassen.

Geografische Analyse

Regionale Nachfragemuster richten sich weiterhin an Importkorridoren, Binnenknotenpunkten und Bevölkerungsdichte aus. Texas hat sich als stärkster Kühlfahrzeugkorridor bei Ladungsquoten etabliert, begünstigt durch mexikanische Agrarimporte über Laredo, McAllen und El Paso sowie durch Golfküsten-Exportstrecken, die Proteine mit internationalen Märkten verbinden. Der Mittlere Westen verankert die Tiefkühlproteinverteilung von Verarbeitungszentren in Iowa, Nebraska und Kansas zur Ostküste über Strecken, die oft 1.000 Meilen oder mehr betragen, was den Fernverkehrsanteil im Kühlfahrzeugmarkt der Vereinigten Staaten untermauert. Der Nordosten ist auf Lebensmittelversorgung unter 24 Stunden in Boston, New York und Philadelphia angewiesen, unterstützt durch Mikro-Fulfillment-Center und städtische Kühlräume. Kalifornien bleibt grundlegend für frische Produkte, obwohl Wasserknappheit Einzelhändler dazu veranlasst, mit mexikanischen und südamerikanischen Quellen zu diversifizieren. Die Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten von 33,18 Milliarden USD im Jahr 2026 rahmt diese geografischen Verschiebungen ein, da Spediteure das Fernverkehrsengagement mit dem Nahverkehrswachstum in dichten Ballungsräumen ausbalancieren.

Der Südosten zeigt den schnellsten strukturellen Schwung aufgrund wachsender Biotechnologiekorridore in North Carolina und Georgia sowie Atlantas Rolle als Frachtkreuzung, die inländische Distribution mit Import- und Exportkonsolidierung verbindet. Inland-Lagerwachstum in Phoenix, Salt Lake City und Denver erweitert die Zwei-Tage-Lieferabdeckung auf einen Großteil der westlichen Hälfte des Landes, was vorhersehbare Nahverkehrsmuster unterstützt. Der pazifische Nordwesten pflegt spezialisierte Warenströme bei Meeresfrüchten und Bio-Produkten, obwohl seine Entfernung von großen Binnenmärkten die Volumendichte mäßigt. Investitionen an der Golfküste, einschließlich der Gulfport-Erweiterung und verbesserter Vorabfertigung im Hafen Houston, verbessern die Umschlagzeiten für verderbliche Waren und stärken Exportkorridore, die die Region mit wichtigen Überseekäufern verbinden. Diese Dynamiken verstärken ein multipolares Netzwerk, in dem Binnenland- und Golfknotenpunkte eine größere Rolle im Vergleich zu historischen Westküsten-Gateways übernehmen.

Die Handelsharmonisierung unter dem USMCA und Nearshoring in Nordmexiko steigern die grenzüberschreitende Aktivität, die das Routing nach Texas und in den Südosten umgestaltet. Dies unterstützt mehr containerisierte Warenströme und geplante Nahverkehrsfahrten, die regionale Kühlnetzwerke speisen. Spediteure müssen auch regulatorische Fragmentierung managen, bei der Kaliforniens Transportkühlaggerat-Regeln und Präzedenzfälle der Luftreinhaltebehörde Kaliforniens den Geräteeinsatz und Aufrüstungspläne beeinflussen, selbst wenn föderale Ausnahmefragen den Zeitplan prägen. Klimavariabilität erhöht das Routenrisiko, was den Wert der Notfallplanung und Reservekapazität in hurrikangefährdeten, waldbrandgefährdeten oder extremen Kälteregionen steigert. Der Kühlfahrzeugmarkt der Vereinigten Staaten wird weiterhin Flotten belohnen, die das Netzwerkdesign an regionalen Produktionskalendern, Handelsströmen und Compliance-Verpflichtungen ausrichten.

Wettbewerbslandschaft

Der Kühlfahrzeugmarkt der Vereinigten Staaten bleibt stark fragmentiert, mit einer Mischung aus großen anlagenbasierten Spediteuren, regionalen Kühlfahrzeugspezialisten und kleineren Eigentümer-Betreiber-Flotten, die in Lebensmittel- und pharmazeutischen Lieferketten konkurrieren. Große Spediteure wie C.R. England, Marten Transport und Prime Inc. betreiben umfangreiche temperaturkontrollierte Anhängerflotten und konzentrieren sich auf Fernverkehrs-Vertragsfrachten für Lebensmitteleinzelhändler, Lebensmittelhersteller und Proteinverarbeiter. Mittelgroße und regionale Betreiber konkurrieren durch flexible Kapazitäten, spezialisierte Streckenabdeckung und starke Beziehungen zu Agrarverlader. Der Wettbewerb konzentriert sich zunehmend auf Flottenmodernisierung, telematikgestützte Temperaturüberwachung und Einhaltung von Lebensmittelsicherheits- und pharmazeutischen Kühlkettenstandards. Da regulatorische Anforderungen strenger werden und Verlader Zuverlässigkeit und Rückverfolgbarkeit priorisieren, stärken Spediteure mit fortschrittlicher Kühlausrüstung, digitalen Transparenztools und diszipliniertem Flottenmanagement ihre Position im Kühlfahrzeugmarkt der Vereinigten Staaten.

Der Südosten zeigt schnelles Wachstum aufgrund von Biotechnologiekorridoren in North Carolina und Georgia sowie Atlantas Rolle als Frachtdrehscheibe, die inländische und internationale Distribution verbindet. Inland-Lagerwachstum in Phoenix, Salt Lake City und Denver unterstützt Zwei-Tage-Lieferungen in der westlichen USA und treibt Nahverkehrsmuster an. Der pazifische Nordwesten ist auf Meeresfrüchte und Bio-Produkte spezialisiert, obwohl seine Entfernung von Binnenmärkten die Volumendichte begrenzt. Investitionen an der Golfküste, einschließlich der Gulfport-Erweiterung und Hafen-Houston-Aufrüstungen, verbessern die Umschlagzeiten für verderbliche Waren und stärken Exportkorridore. Diese Trends unterstreichen die wachsende Rolle von Binnenland- und Golfknotenpunkten gegenüber traditionellen Westküsten-Gateways.

Die USMCA-Handelsharmonisierung und Nearshoring in Nordmexiko steigern die grenzüberschreitende Aktivität und gestalten Routen nach Texas und in den Südosten mit mehr containerisierten Warenströmen und geplantem Nahverkehr um. Spediteure stehen vor regulatorischen Herausforderungen wie Kaliforniens Transportkühlaggerat-Regeln und Präzedenzfällen der Luftreinhaltebehörde Kaliforniens, die Geräteaufrüstungen beeinflussen. Klimavariabilität erhöht Routenrisiken und steigert den Bedarf an Notfallplanung in Regionen, die anfällig für Hurrikane, Waldbrände oder extreme Kälte sind. Der Kühlfahrzeugmarkt der Vereinigten Staaten wird Flotten belohnen, die Netzwerke an regionalen Produktionskalendern, Handelsströmen und Compliance-Anforderungen ausrichten.

Marktführer im Kühlfahrzeugmarkt der Vereinigten Staaten

ATS (Anderson Trucking Service)

Bay and Bay Transportation

C.R. England

Covenant Logistics Group, Inc.

Decker Truck Line, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: NewCold kündigte ein automatisiertes Kühllagerzentrum im Wert von 275 Millionen USD in Hagerstown, Maryland, mit Roboterkränen und temperaturkontrollierten Systemen an, mit einem geplanten Start Anfang 2027, um die Verteilungskapazität im mittleren Atlantikraum zu erweitern.

- März 2025: C.R. England setzte KI-gestützte Video-Sicherheitssysteme in einer großen Kühlfahrzeugflotte ein, um die Unfallhäufigkeit zu reduzieren, das Coaching zu stärken und bessere Versicherungsergebnisse in einem herausfordernden Versicherungsumfeld zu unterstützen.

- Februar 2025: Hirschbach Motor Lines erweiterte die westliche Abdeckung mit einem Büro in Salt Lake City, um Produkte aus Kalifornien und Meeresfrüchte aus dem pazifischen Nordwesten anzusprechen, und positionierte sich gleichzeitig für Verteilungsmöglichkeiten im Mountain-West-Gebiet.

- Januar 2025: Prime, Inc. verbesserte sein Leasingkaufprogramm für Eigentümer-Betreiber, um die Kapazität zu erweitern und die Auftragnehmerökonomie mit anhaltenden Kühlfahrzeugnachfragemustern in Einklang zu bringen.

Berichtsumfang des Kühlfahrzeugmarkts der Vereinigten Staaten

Kühlfahrzeugtransport (manchmal auch als „Reefer” bekannt) ist eine Frachtversandtechnik, die sich auf die Lieferung von Lebensmitteln und Artikeln spezialisiert, die Temperaturkontrolle erfordern. Anhänger verfügen über ein eingebautes Kühlsystem, das die Temperaturen während des Transports stabil hält, um die Frachtssicherheit zu gewährleisten. Der Bericht liefert wichtige Einblicke in den US-amerikanischen Kühlfahrzeugmarkt sowie technologische Entwicklungen, Trends und staatliche Vorschriften. Er konzentriert sich auch auf Marktdynamiken und die Wettbewerbslandschaft, die durch die Profile der wichtigsten aktiven Marktteilnehmer analysiert wird. Der Bericht umfasst auch die Analyse der geopolitischen Auswirkungen auf den Markt.

Der Bericht über den Kühlfahrzeugmarkt der Vereinigten Staaten ist segmentiert nach Anwendung (Gartenbauprodukte, Milchprodukte und weitere), nach Lkw-Ladungsspezifikation (FTL, LTL), nach Containerisierung (Containerisiert, Nicht-Containerisiert), nach Entfernung (Fernverkehr, Nahverkehr), nach Güterart (Flüssig, Fest), nach Bestimmungsort (Inland, International) und nach Temperaturtyp (Gekühlt, Gefroren, Umgebungstemperatur). Marktprognosen sind in Wert (USD) angegeben.

| Gartenbauprodukte |

| Milchprodukte |

| Fleisch, Fisch und Geflügel |

| Verarbeitete Lebensmittelprodukte |

| Gesundheitswesen und Pharmazeutika |

| Sonstige Anwendungen |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Inland |

| International |

| Gekühlt |

| Gefroren |

| Umgebungstemperatur |

| Anwendung | Gartenbauprodukte |

| Milchprodukte | |

| Fleisch, Fisch und Geflügel | |

| Verarbeitete Lebensmittelprodukte | |

| Gesundheitswesen und Pharmazeutika | |

| Sonstige Anwendungen | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterart | Flüssiggüter |

| Festgüter | |

| Bestimmungsort | Inland |

| International | |

| Temperaturtyp | Gekühlt |

| Gefroren | |

| Umgebungstemperatur |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kühlfahrzeugmarkt der Vereinigten Staaten derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße des Kühlfahrzeugmarkts der Vereinigten Staaten betrug im Jahr 2025 31,14 Milliarden USD und soll bis 2031 bei einer CAGR von 6,5 % über 2026 bis 2031 einen Wert von 45,38 Milliarden USD erreichen.

Welche Segmente führen den Kühlfahrzeugmarkt der Vereinigten Staaten nach Marktanteil und Wachstum an?

Die Vollladung führte im Jahr 2025 mit einem Anteil von 68,74 %, während die Teilladung mit einer CAGR von 6,9 % im Zeitraum 2026–2031 das am schnellsten wachsende Segment ist. Darüber hinaus führte nach Temperaturtyp die Kühlfracht im Jahr 2025 mit einem Anteil von 56,14 %, während Tiefkühlfracht im Zeitraum 2026–2031 am schnellsten mit einer CAGR von 7,2 % wächst.

Wie wirken sich Vorschriften wie FSMA 204 auf den Kühlfahrzeugmarkt der Vereinigten Staaten aus?

FSMA 204 erfordert digitale Rückverfolgbarkeit mit 24-stündigem Datenabruf für Lebensmittel auf der Rückverfolgbarkeitsliste bis Juli 2028, was Investitionen in Telematik, Sensoren und Datenintegration in Flotten beschleunigt.

Welche Rolle spielen Kühllagerexpansionen in der Dynamik des Kühlfahrzeugmarkts der Vereinigten Staaten?

Neue Kühllager in der Nähe von Bevölkerungszentren verkürzen Routenlängen und steigern Nahverkehrs- und LTL-Aktivitäten, indem sie täglichen Nachschub und Mikro-Fulfillment ermöglichen und die Auslastung für Spediteure steigern, die für häufige Lieferungen unter 24 Stunden optimiert sind.

Welche Regionen sind derzeit im Kühlfahrzeugmarkt der Vereinigten Staaten am wichtigsten?

Texas und Golfküstenkorridore stärken sich mit steigenden Importen und Vorabfertigung, der Südosten beschleunigt sich mit Biotechnologie und Nearshoring, und der Mittlere Westen bleibt zentral für die Tiefkühlproteinverteilung.

Welche Technologien setzen Spediteure ein, um im Kühlfahrzeugmarkt der Vereinigten Staaten wettbewerbsfähig zu sein?

Spediteure standardisieren IoT-Temperaturüberwachung, fortschrittliche Fahrersicherheitssysteme, Datenintegration für die FSMA-204-Compliance und erproben elektrische Transportkühlaggregate, um Emissionen zu reduzieren und gleichzeitig die Produktintegrität zu schützen.

Seite zuletzt aktualisiert am: