認知評価およびトレーニング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

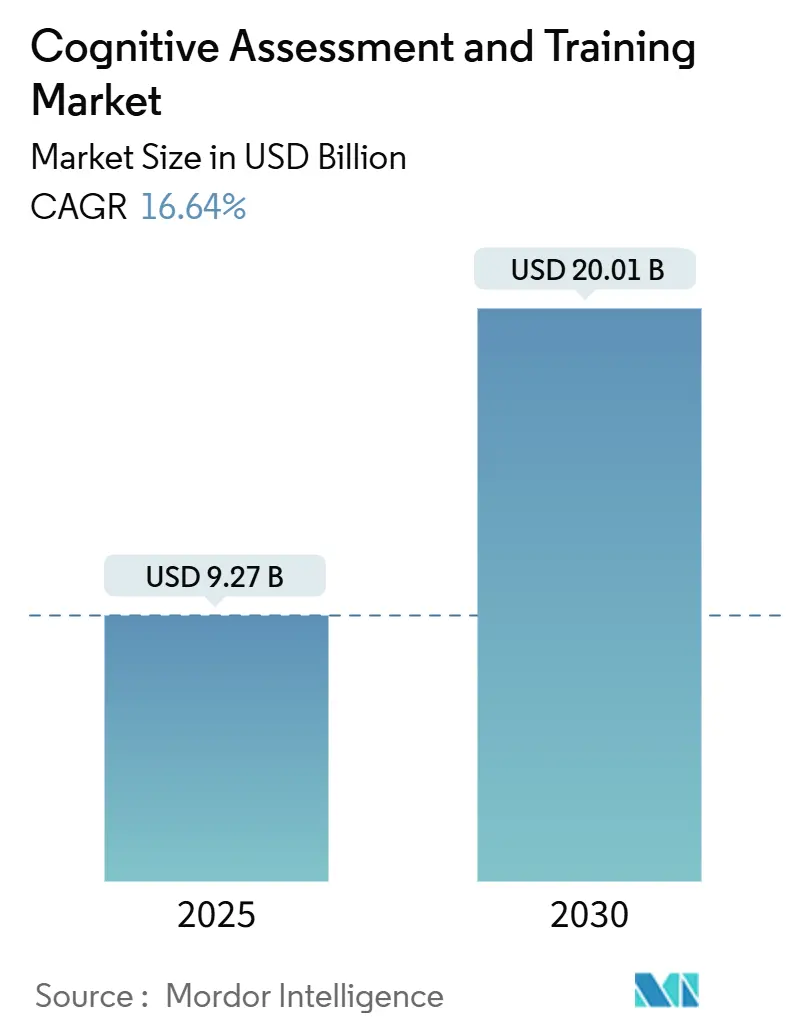

| 市場規模 (2025) | 9.27 十億米ドル |

| 市場規模 (2030) | 20.01 十億米ドル |

| 成長率 (2025 - 2030) | 16.64% CAGR |

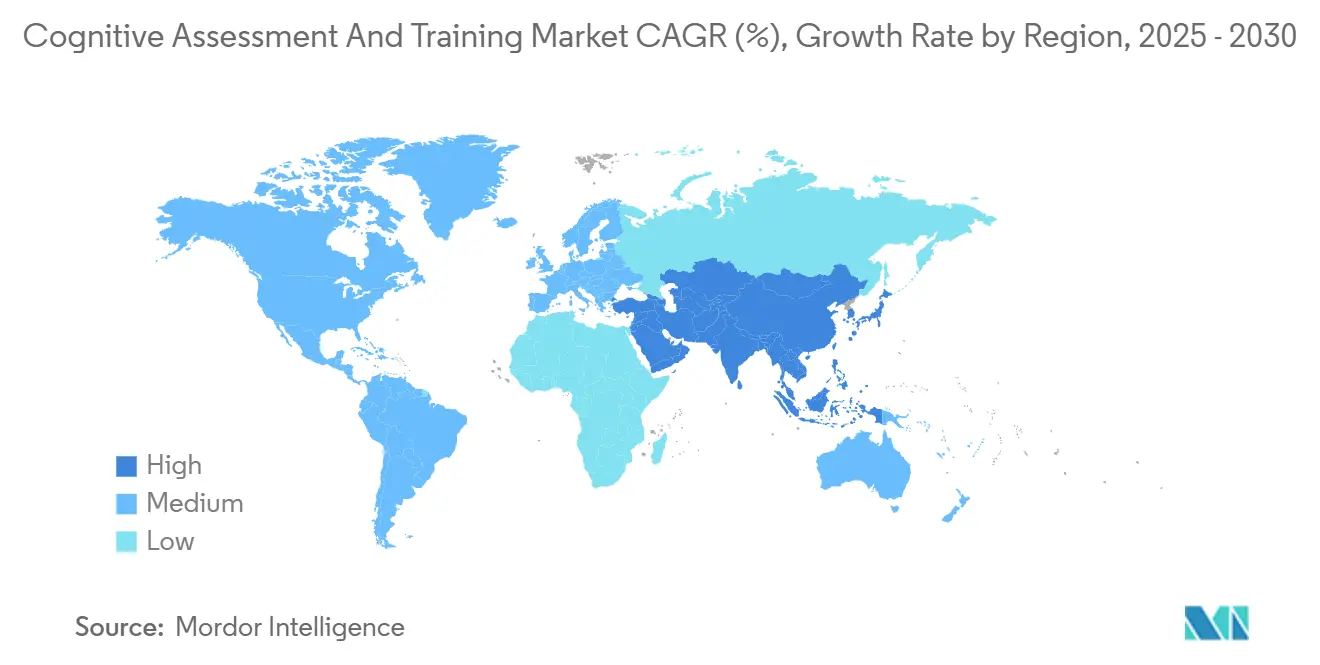

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる認知評価およびトレーニング市場分析

認知評価およびトレーニング市場規模は2025年に97億2,700万米ドルとなり、16.64%の年平均成長率(CAGR)に支えられて2030年までに200億1,000万米ドルに達すると予測されています。この急速な規模拡大は、平均寿命の延伸、認知症および軽度認知障害の有病率の拡大、ならびにAI対応スクリーニングツールの日常的な臨床・企業ワークフローへの着実な統合を背景としています。医療システムはコンピューター化テストを一次トリアージ手段として採用しており、雇用主は生産性損失を抑制するためにエビデンスに基づく脳フィットネスモジュールをウェルネス戦略に組み込んでいます。クラスIIコンピューター化認知評価補助機器の規制上の承認と特定の償還コードの登場が普及障壁を低下させており、音声分析やEEGベースのバイオマーカーを対象とする専門スタートアップへのベンチャー資金調達も継続しています。同時に、データプライバシー規制とアルゴリズムバイアスに関する議論が、プロバイダーに対して暗号化、同意管理、および包括的な検証プロトコルを初期段階から組み込むことを促しています。

主要レポートのポイント

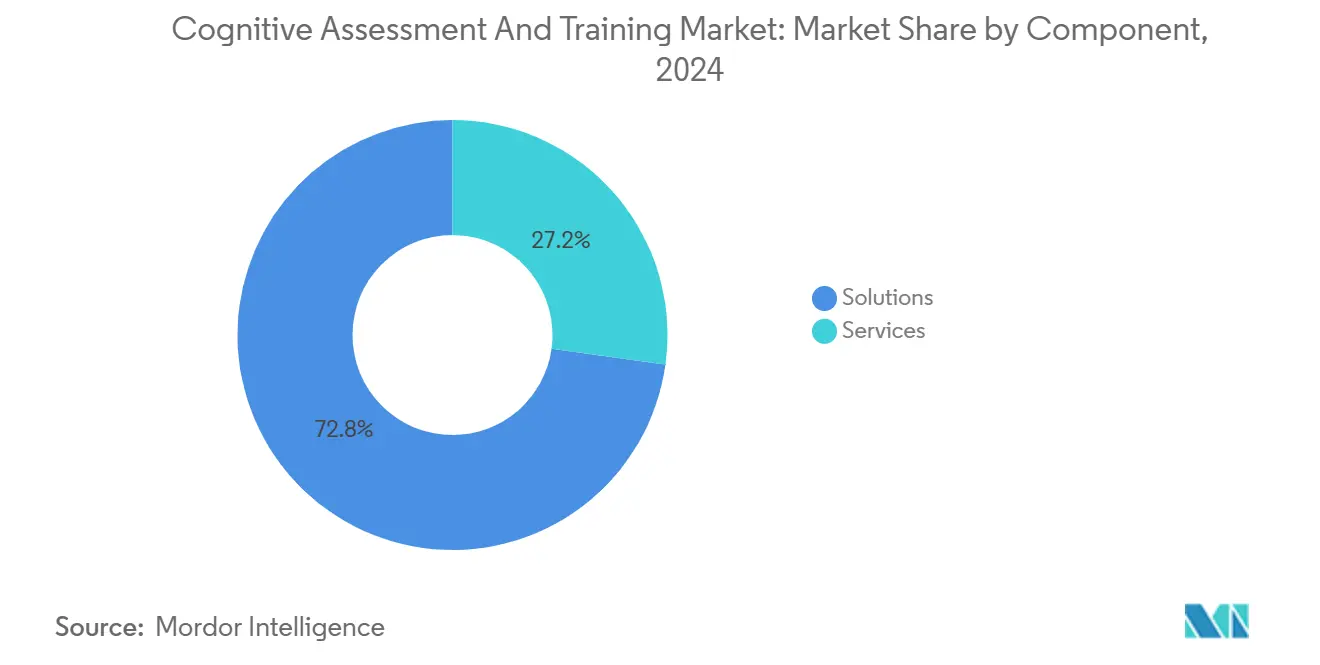

- コンポーネント別では、ソリューションが2024年の認知評価およびトレーニング市場シェアの72.8%を占め、一方でサービスは2030年にかけて18.12%のCAGRで成長すると予測されています。

- アプリケーション別では、臨床試験が2024年の認知評価およびトレーニング市場規模の34.2%を占め、企業・人材トレーニングは2030年にかけて19.36%のCAGRで拡大しています。

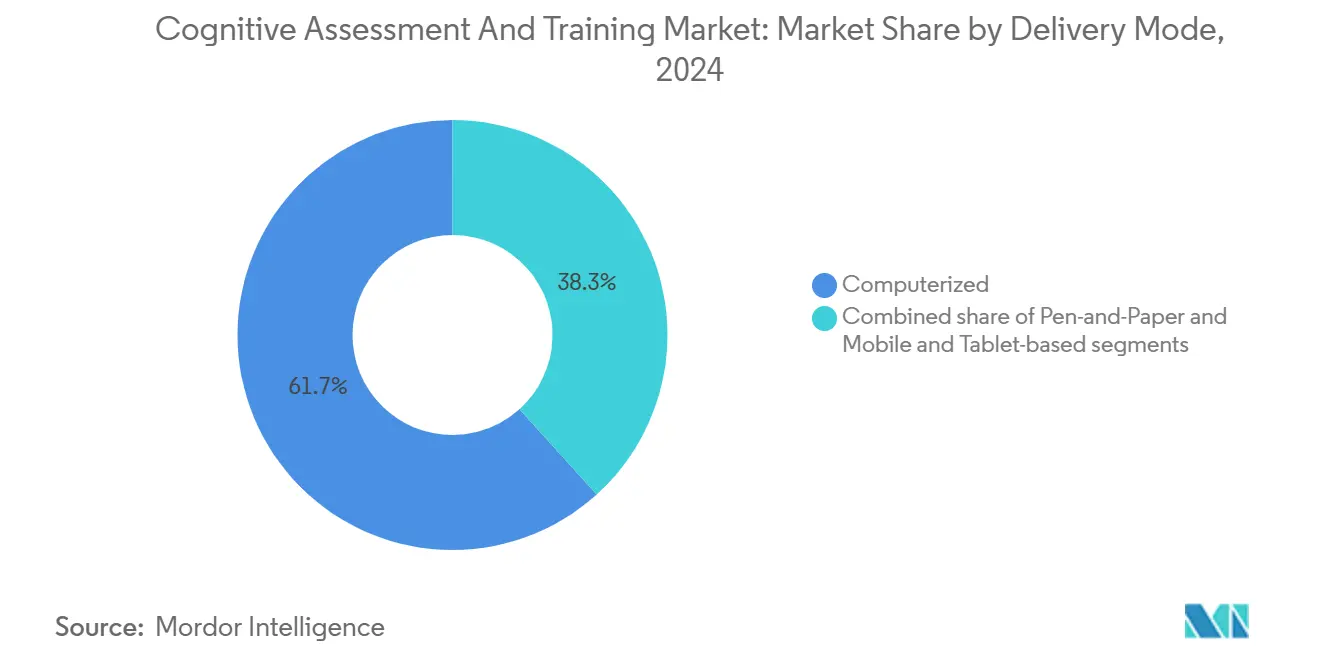

- 提供モード別では、コンピューター化プラットフォームが2024年に61.7%の収益シェアを獲得し、モバイルおよびタブレットベースの提供は2025年から2030年にかけて17.92%のCAGRで拡大すると予測されています。

- エンドユーザー別では、ヘルスケアおよび製薬企業が2024年の認知評価およびトレーニング市場規模の44.7%を占めていますが、企業ユーザーは予測期間において18.86%と最も高いCAGRを示しています。

- 地域別では、北米が2024年に42.5%の市場シェアでリードし、アジア太平洋地域は2030年にかけて最速の18.47%のCAGRを記録する見込みです。

世界の認知評価およびトレーニング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 神経認知障害の 有病率の上昇 | +3.2% | 世界全体; 北米、欧州、日本の高齢化経済圏で最も強い | 長期 (4年以上) |

| デジタルヘルスおよび 遠隔医療統合の採用拡大 | +2.8% | 世界全体; 北米および欧州で早期拡大 | 中期 (2~4年) |

| 認知プログラムへの 企業ウェルネス支出の増加 | +2.1% | 北米 および欧州;アジア太平洋地域で加速 | 中期 (2~4年) |

| CNS臨床試験における コンピューター化テストの利用増加 | +1.9% | 世界全体; 米国、EU、日本が主導 | 短期 (2年以下) |

| 在宅受動的評価のための AI駆動音声分析 | +1.7% | 北米、 欧州;都市部アジア太平洋地域でパイロット展開 | 中期 (2~4年) |

| 新興市場の高齢化人口を 対象としたゲーミフィケーショントレーニング | +1.5% | アジア太平洋地域、 ラテンアメリカ、中東・アフリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

神経認知障害の有病率の上昇

世界の認知症人口は2050年までに3倍になると予測されており、政府および医療保険会社は費用のかかる後期ケアよりも積極的なスクリーニングを優先するようになっており、この見通しが認知評価およびトレーニング市場を直接的に牽引しています[1]世界保健機関、「認知症ファクトシート」、who.int。製薬スポンサーは、進行・中止の判断を加速するためにデジタル認知エンドポイントを神経学パイプラインに組み込んでおり、これはタブレットベースのテストバッテリーを使用して軽度認知障害に対するケトジェニック栄養を評価する7カ国試験によって実証されています。臨床需要は、発生率曲線が現在西洋のトレンドと一致している新興市場でも反映されており、対象ユーザーベースが拡大しています。支払者は、未検出の障害の1年ごとに生涯治療費が増加することを認識しており、定期的な認知チェックアップに向けた政策を促進しています。この疫学的な拡大が長期的な成長を支えています。

デジタルヘルスおよび遠隔医療統合の採用拡大

パンデミック時代の遠隔ケアがリモート神経認知スクリーニングを標準化し、クロスプラットフォームツールが電子健康記録(EHR)に直接接続され、プロバイダーにリアルタイムダッシュボードを提供しています。Linus HealthのFDA登録済みAnywhere for Health Systems™はこの変化を示しており、医師が非同期で処方できるiPadカメラテストを通じて軽度認知障害に対して91%の感度を実現しています。米国のメディケア・メディケイドサービスセンターは、デジタルメンタルヘルス治療を償還するためのHCPCSコードGMBT1-3を公表し、請求の明確性を向上させています。同様の枠組みが欧州のDigAカタログや日本のデジタルデバイスサンドボックスにも登場しており、販売サイクルを短縮しています。これらの政策は近期の普及を実質的に押し上げています。

認知プログラムへの企業ウェルネス支出の増加

認知的なミスに起因する生産性損失は企業に毎年数十億ドルのコストをもたらしており、企業は検証済みの脳フィットネスモジュールにウェルネス予算を配分しています。2024年10月の発足以来、ビジネス・コラボラティブ・フォー・ブレイン・ヘルスは420社以上の企業を登録し、従業員を脳健康ベストプラクティススコアでベンチマークしています[2]疾病管理予防センター、「有望な実践:ビジネス・コラボラティブ・フォー・ブレイン・ヘルス」、cdc.gov。トレーニングベンダーは、記憶スパン、意思決定速度、ストレス生理学を追跡するSaaSダッシュボードで対応し、人事報告用のアウトカムデータをパッケージ化しています。NeeuroFITなどのゲーミフィケーションプログラムは、パイロットワークショップから金融・テクノロジー雇用主向けの本格的な展開へと拡大しています。標的を絞ったエクササイズが実行機能を高め、燃え尽き症候群を低下させるというエビデンスが企業需要を確固たるものにし、職場チャネルを認知評価およびトレーニング市場において最も急成長している収益部門として位置づけています。

CNS臨床試験におけるコンピューター化テストの利用増加

規制当局は現在、デジタル認知エンドポイントを早期段階の神経学的薬剤の信頼できる代替指標として扱っており、施設の負担とサンプルサイズの要件を削減しています。Cambridge CognitionのActinogenのXanaMIAアルツハイマー試験向け契約は、eCOA、高頻度評価、および自動品質チェックを単一プラットフォームに統合しています。米国FDAはこれらのモジュールを21 CFR 882.1470の下でコード化し、スポンサーに明確な先行デバイスクラスを提供しています。並行して、ブロックチェーンで保護された監査証跡が分散型試験設計のデータ整合性を強化しています。臨床開発チームはしたがって、コンピューター化バッテリーを新たなゴールドスタンダードとして見なしており、二桁の需要成長を持続させています。

制約影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 認知評価ソリューションの 限られた償還 | -2.4% | 世界全体; 新興市場および民間システムで深刻 | 中期 (2~4年) |

| 機密性の高い結果に関する データプライバシーおよびサイバーセキュリティの懸念 | -1.8% | 世界全体; GDPR管轄区域で顕著、アジアで拡大 | 短期 (2年以下) |

| 人口統計グループ間での 妥当性を低下させるアルゴリズムバイアス | -1.5% | 世界全体; 多様な人口において大きな影響 | 中期 (2~4年) |

| トレーニングプログラムにおける 長期的なユーザーエンゲージメントの低下 | -1.3% | 世界全体; 消費者および企業向けアプリで顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

認知評価ソリューションの限られた償還

臨床的有用性にもかかわらず、保険会社は多くのデジタル評価を医療機器ではなくウェルネスとして分類しており、カバレッジの幅を制限しています。米国の支払者との定性的インタビューにより、証明の閾値が製薬試験を反映しており、支払承認前にランダム化比較データが要求されることが多いことが確認されています[3]Ainhoa Gomez Lumbrerasら、「デジタル治療薬の保険適用:米国支払者の視点に関する定性的研究」、jmcp.org。UnitedHealthcareやCignaなどの商業プランは、脳卒中または重篤な外傷性脳損傷(TBI)に対してのみ認知リハビリテーションを償還しており、軽度障害および一般的な脳フィットネスモジュールを除外しているため、展開が遅れています。CMSの新しいデジタル治療コードは前向きなシグナルですが、正式なFDA認可に結びついており、消費者向けツールの多くは依然として自己負担の障壁に直面しています。

データプライバシーおよびサイバーセキュリティの懸念(機密性の高い結果に関して)

神経学的スコア、音声ファイル、およびEEGトレースは、厳格な保護措置を必要とする高度に機密性の高い健康データとして分類されています。3,100万人の米国患者に影響を与えた最近のデータ侵害は、医療システムにおけるデータセキュリティとプライバシーの脆弱性に関する一般の懸念を高めています。調査によると、成人の70%が明示的な同意なしに認知データを再利用することに反対しており、データプライバシー権に対する意識の高まりが浮き彫りになっています。インドやスリランカを含む国々は、コンプライアンス違反に対して多額の金銭的ペナルティを伴う厳格な規制を実施しており、ベンダーのコンプライアンスコストと運用の複雑さが増大しています。暗号化やゼロ知識証明などの高度なセキュリティ対策は堅牢なデータ保護を提供しますが、データの潜在的な悪用に関する根強い懸念が、特にヘルスケアおよび研究アプリケーションにおいて、プライバシーを重視する消費者の間での普及を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがコアを維持しながらサービスが加速

2024年、ソリューションは認知評価およびトレーニング市場を支配し、収益の72.8%を占めました。これは、検証済みテストバッテリー、分析エンジン、およびコンプライアンスリポジトリの重要性を示しています。これらのソリューションは、特にヘルスケアおよび製薬セクターにおいて、正確な評価と効率的な運用を確保するために不可欠です。通常、病院および製薬スポンサーは評価モジュールを取得することから始め、これが認知評価プロセスの基盤を形成します。その後、特定の運用ニーズに対応するためにコンサルタントや統合パッケージを追加することでこれらの機能を強化します。これらのソリューションの市場規模は2024年に67億6,000万米ドルに達し、予測では着実な成長が示されています。この成長は、評価の精度と効率を高めるAIアルゴリズムの進歩と、包括的かつ全体的な評価を可能にするマルチモーダルデータフュージョンの採用増加によって促進されています。

現在は規模が小さいものの、サービスセグメントは18.12%のCAGRで急速な成長が見込まれています。プロバイダーは、ワークフローマッピング、言語ローカライゼーション、臨床試験スタディデザインなど、単なる製品ライセンス以上のドメイン専門知識を必要とする専門的なニーズに対応するよう求められています。これらのサービスは、認知評価要件の複雑化に対応し、多様なアプリケーションに合わせたソリューションを確保します。さらに、国家データ保護法が普及するにつれて、セキュリティ監査とコンプライアンス認証への需要が高まっています。この需要は、機密データを保護し、厳格な規制基準を遵守する必要性によって促進されており、サービスセグメントの成長をさらに推進しています。これらの要因の組み合わせにより、サービスセグメントは認知評価およびトレーニング市場における重要な成長ドライバーとして位置づけられています。

アプリケーション別:臨床試験がリード;企業トレーニングが加速

2024年、臨床試験は認知評価およびトレーニング市場の34.2%のシェアを確保しました。スポンサーが主観的な評価スケールから高頻度のコンピューター化エンドポイントへと移行したためです。この移行は、臨床研究における客観的で信頼性の高いデータへの需要の高まりを反映しています。アルツハイマー病およびパーキンソン病化合物の堅牢なパイプラインにより、神経変性疾患の有病率の増加と革新的な治療法の必要性に後押しされて、テスト量は着実に増加する見込みです。患者参加を強化しデータ収集を効率化する分散型スタディモデルにより、試験に関連する認知評価の市場規模は今後数年間で低二桁の成長率が予測されています。

一方、企業トレーニングは19.36%のCAGRで急増しています。経営幹部は、認知能力の向上が意思決定を加速し、イノベーションを促進することをますます認識しており、認知トレーニングを戦略的投資として位置づけています。人事予算は現在、作業記憶、認知的柔軟性、ストレス回復力を評価するモジュールを優先しており、個人の成長を組織目標に合わせるために年次業績評価にこれらのスコアを組み込むことが多くなっています。プロフェッショナルサービス企業での成功した試験が業界全体での広範な採用につながり、エラー率の低下や生産性の向上などの具体的なROIエビデンスが継続的な資金調達を確保しています。さらに、企業ウェルネスプログラムへの認知トレーニングの統合は、回復力が高くパフォーマンスの高い人材を育成する上でのその重要性の高まりを示しています。

提供モード別:コンピューター化の優位性がモバイルの急増に直面

2024年、デスクトップベースのクリニック管理環境が総収益の61.7%という支配的なシェアを占めました。神経心理士は、ベースライン評価のために較正されたスクリーン、安定したレイテンシ、および安全な病院ネットワークを優先しています。これらの環境は、正確な診断に必要な信頼性と精度を提供し、多くの臨床専門家に好まれる選択肢となっています。クリニックの管理された環境は、信頼性の高い結果を得るために重要なテスト条件の一貫性を確保します。しかし、利便性とアクセシビリティへの需要の高まりが、患者の好みをモバイルソリューションへと徐々にシフトさせています。このシフトは、デジタル技術の採用増加と、より柔軟な評価オプションの必要性によって促進されています。

スマートフォンの普及率が多くの経済圏で80%を超えるにつれて、モバイルおよびタブレット展開は17.92%の堅調なCAGRで成長すると予測されています。これらのデバイスは携帯性と使いやすさを提供し、患者と臨床医の両方にとって魅力的な代替手段となっています。最近の研究では、Androidのnバックゲームが80%以上の特異度で軽度障害を特定し、携帯型評価に対する臨床的信頼を高めることが示されました。これは、モバイルプラットフォームが従来の方法に匹敵する信頼性の高い結果を提供する可能性を示しています。ペンと紙の方法は低リソースのクリニックや保険監査で引き続き使用されていますが、デジタルソリューションが普及し続けるにつれて、その市場シェアは毎年低下すると予測されています。デジタルツールへの移行は、ヘルスケアセクター内での技術統合という広範なトレンドを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが基盤;企業需要が開花

2024年、ヘルスケアおよび製薬クライアントが収益の44.7%を占め、障害診断、治療モニタリング、および臨床試験コホート層別化のためにコンピューター化認知指標を活用しました。これらのツールは、患者アウトカムの改善と臨床プロセスの効率化において不可欠なものとなっています。さらに、RejoynなどのFDA承認デジタル治療薬を償還する支払者改革が予算配分に大きな影響を与え、ヘルスケアおよび製薬セクター内でのこれらの先進ソリューションの採用をさらに促進しています。

企業は最も活発な購買セグメントとして台頭し、18.86%という印象的なCAGRを達成しています。銀行、航空、テクノロジーなどの産業は、人的エラーリスクを軽減し管理効率を高めるために、四半期ごとの脳健康評価をますます実施しています。教育省や大学も、学習障害の早期発見を促進し、タイムリーな介入を確保するために同様のツールを採用しています。一方、防衛機関は兵士の準備態勢を向上させるために前庭バランスゲームをパイロット展開しており、さまざまなセクターにわたるこれらの技術の多様な応用を示しています。

地域分析

北米は、デジタルメンタルヘルス機器に対するメディケアの支払いスケジュール草案と、全般性不安障害向けDaylightRXなどのAI対応治療薬に対するFDAの相次ぐ承認に支えられ、首位の地位を維持しています。420社が参加するビジネス・コラボラティブ・フォー・ブレイン・ヘルスに代表される大手雇用主は、年次ウェルネス給付の一環として脳フィットネスチェックアップを制度化し、安定した需要量を確保しています。しかし、病院ネットワークやフォーチュン500企業でのアーリーアダプタープールが飽和に近づくにつれて、今後の成長は低二桁台に緩やかになっています。

アジア太平洋地域は18.47%という印象的なCAGRでリードしており、中国と日本の高齢化人口と、デジタルケアへの新たな国家投資によって促進されています。シンガポールの保健科学庁(HSA)からオーストラリアの医薬品・医療機器局(TGA)に至る規制機関は、国際医療機器規制当局フォーラム(IMDRF)基準に合わせることで医療機器としてのソフトウェア承認を効率化しており、承認期間を大幅に短縮しています。公的保険会社との契約確保を急ぐベンダーは、北京語音声コーパス、ヒンディー語インターフェーステキスト、文化的に関連性の高いゲームナラティブを組み込んだローカライゼーション投資を行っています。これらの取り組みはユーザーエンゲージメントを高め、地域の多様な言語的・文化的ニーズに対応し、ベンダーに競争上の優位性をもたらしています。

欧州はより慎重なアプローチをとっています。ドイツのDigAプログラムはデジタルヘルスアプリケーションが償還を得るための構造化された枠組みを提供し、全国展開を支援しています。一方、フランスとベルギーは同様のファストトラック償還カタログをパイロット展開し、その実現可能性と影響を評価しています。欧州健康データスペース構想は国境を越えたデータ共有を促進し、EU全体で統一された認知スコアベンチマークへの道を開く可能性があります。この構想は、加盟国間でのヘルスケアデータ利用における協力と標準化を強化することを目指しています。GDPRがプライバシー中心の設計を義務付ける一方で、準同型暗号などの先進技術を活用するスタートアップは有利な立場にあります。これらのスタートアップは厳格なコンプライアンス要件を満たし、病院入札の資格を得て、規制遵守とスケーラビリティのバランスを実現しており、これは市場における長期的な成長に不可欠です。

競合ランドスケープ

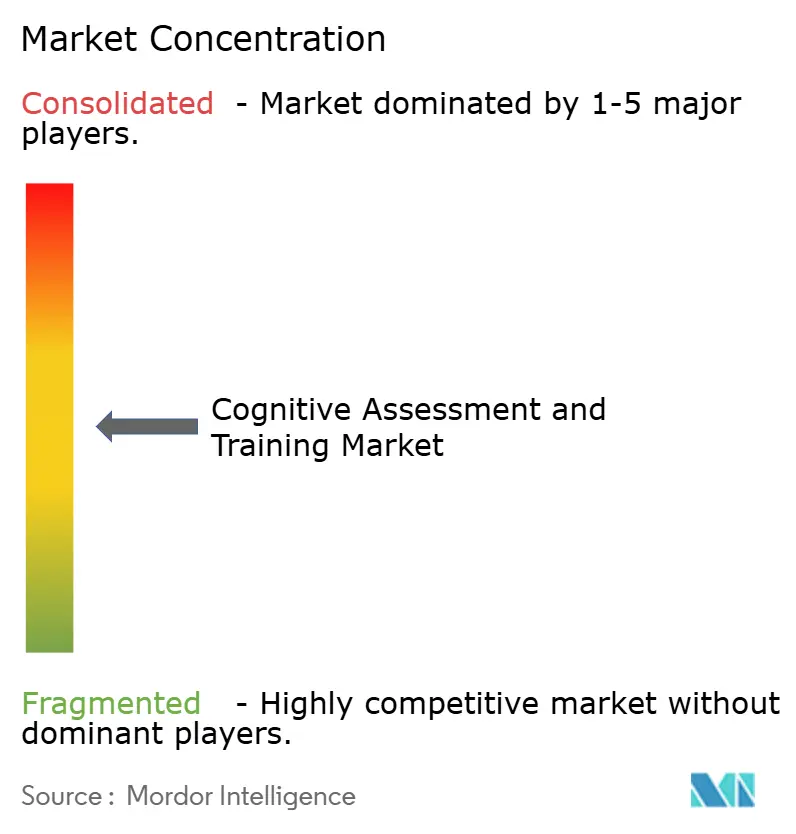

業界構造は中程度に分散しています。上位5社が2024年収益の相当なシェアを共同で支配しており、残りは150社以上のニッチサプライヤーに分散しています。統合は急速に進んでおり、NeuroFlowによるOwlの買収は1,700万人の生活を対象とした測定プラットフォームを生み出し、評価、分析、エンゲージメントを統合する垂直統合の動きを示しています。Linus HealthはTogether Senior Healthを買収し、診断エンジンに動作ベースの介入レイヤーを追加しました。大手既存企業はFDA認可の速度とデータレイクの深さを重視し、これらの資産を強化するためにAIブティックを吸収することが多くなっています。

文化的に包括的なデータセットと受動的モニタリング分野にはまだ多くの余白があります。Firefly NeuroscienceのEEG由来の脳年齢バイオマーカーは、ベースライン基準を再定義する可能性のあるフロンティアR&Dの例です。音声分析の専門家は、多言語コーパスで微調整されたトランスフォーマーモデルを活用してバイアスの落とし穴を回避しています。したがって、競争上のレバーには、規制上の実績、査読済み研究で検証された精度、およびサードパーティ統合を可能にするクラウドAPIの幅が含まれます。

戦略的提携も同様に一般的です。ThreadとCogstateはノーコードのeCOAテンプレートを共同開発してCNSエンドポイントを取得し、バイオテクノロジークライアントの試験セットアップ時間を短縮しました。テック大手は隣接する価値に注目しており、VerintによるCogitoの買収は、ライブコールセンター分析に認知スコアリングを注入することを目的としており、ヘルスケアを超えた業界横断的な普及を示唆しています。SPAC資金調達を受けたデジタル治療薬企業のいくつかが燃焼率を再評価しており、さらなる合併が差し迫っているように見えます。

認知評価およびトレーニング産業リーダー

Cambridge Cognition Holdings Plc

Cogstate Ltd

Pearson Plc

Lumos Labs Inc (Lumosity)

Posit Science Corp (BrainHQ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Linus Healthは、主要なEHRと統合するFDA登録済みリモート認知評価であるAnywhere for Health Systems™を発売しました。

- 2025年3月:April HealthとWysaが合併し、メンタルヘルス向けの統合AIセントリックプラットフォームを形成しました。この合併は、高度な人工知能機能をメンタルヘルスソリューションと統合し、ユーザーのアクセシビリティとパーソナライズされたケアを強化することを目的としています。

- 2025年1月:Firefly Neuroscienceは、FDA承認済みBNA™ EEGプラットフォームを活用して、新しい脳年齢バイオマーカーを導入しました。このイノベーションは、脳の健康と老化に関するより深い洞察を提供するように設計されており、臨床および研究の両方の場での応用が期待されています。

- 2025年1月:Cambridge Cognitionは、アルツハイマー病に対するフェーズ2b/3 XanaMIA試験に焦点を当て、Actinogenとの協力関係を拡大しました。この拡大されたパートナーシップは、認知評価ツールの開発を促進し、アルツハイマー病に対するActinogenの治療介入の評価を支援することを目的としています。

世界の認知評価およびトレーニング市場レポートスコープ

| ソリューション | 評価ツールおよびモジュール |

| データ分析およびレポーティング | |

| データストレージおよびコンプライアンス | |

| その他 | |

| サービス | トレーニングおよびテクニカルサポート |

| 戦略コンサルティングおよびスタディデザイン |

| 臨床試験 |

| 企業・人材トレーニング |

| 学術研究 |

| その他 |

| ペンと紙 |

| コンピューター化 |

| モバイルおよびタブレットベース |

| ヘルスケアおよび製薬 |

| 教育 |

| 企業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| コンポーネント別 | ソリューション | 評価ツールおよびモジュール |

| データ分析およびレポーティング | ||

| データストレージおよびコンプライアンス | ||

| その他 | ||

| サービス | トレーニングおよびテクニカルサポート | |

| 戦略コンサルティングおよびスタディデザイン | ||

| アプリケーション別 | 臨床試験 | |

| 企業・人材トレーニング | ||

| 学術研究 | ||

| その他 | ||

| 提供モード別 | ペンと紙 | |

| コンピューター化 | ||

| モバイルおよびタブレットベース | ||

| エンドユーザー産業別 | ヘルスケアおよび製薬 | |

| 教育 | ||

| 企業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

認知評価およびトレーニング市場の現在の収益価値はいくらですか?

市場は2025年に97億2,700万米ドルを生み出し、2030年までに200億1,000万米ドルに達すると予測されています。

最も大きな支出を生み出すアプリケーションはどれですか?

臨床試験は2024年収益の34.2%を占めており、コンピューター化認知エンドポイントの広範な使用によって促進されています。

最も急速に拡大している提供モードはどれですか?

患者がオンザゴーテストを好むため、モバイルおよびタブレットベースのプラットフォームは17.92%のCAGRで成長しています。

雇用主が脳健康プログラムに投資する理由は何ですか?

認知能力の向上が生産性の向上とエラー率の低下に関連するというエビデンスが、企業が構造化されたトレーニングに資金を提供する動機となっています。

2030年までに最も多くの新規ユーザーを追加する地域はどこですか?

人口の高齢化と支援的なデジタルヘルス政策に後押しされたアジア太平洋地域は、18.47%のCAGRを記録すると予測されています。

より広い償還を妨げているものは何ですか?

多くの支払者はデジタル評価をウェルネスツールとして分類しており、カバレッジが承認される前に堅牢な臨床エビデンスを必要としています。

最終更新日: