Größe und Marktanteil des brasilianischen Obst- und Gemüsemarkts

Analyse des brasilianischen Obst- und Gemüsemarkts durch Mordor Intelligence

Die Marktgröße des brasilianischen Obst- und Gemüsemarkts wird voraussichtlich von 30,0 Milliarden USD im Jahr 2025 auf 31,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,74 % über 2026–2031 einen Wert von 39,59 Milliarden USD erreichen. Die Marktexpansion ist auf Urbanisierung, gesteigertes Gesundheitsbewusstsein und eine anhaltende Produktion zurückzuführen, die durch vielfältige agroklimatische Bedingungen ermöglicht wird. Strategische Investitionen in Bewässerungsanlagen, Kühlketteninfrastruktur und digitale Landwirtschaftstechnologien steigern die Produktivität und minimieren Nachernteverluste. Die günstigen Wechselkurse erhalten trotz schwankender Transportkosten die Exportmargen aufrecht. Verarbeitungsunternehmen setzen Strategien zur vertikalen Integration um, um die Rohstoffversorgung zu sichern und die Gewinnmargen zu optimieren, was die Dynamik der Lieferkette verändert. Erzeuger setzen kostensenkende Technologien ein und diversifizieren ihre Marktpräsenz aufgrund von Volatilität bei Inputpreisen und unsicherer Handelspolitik.

Wesentliche Erkenntnisse des Berichts

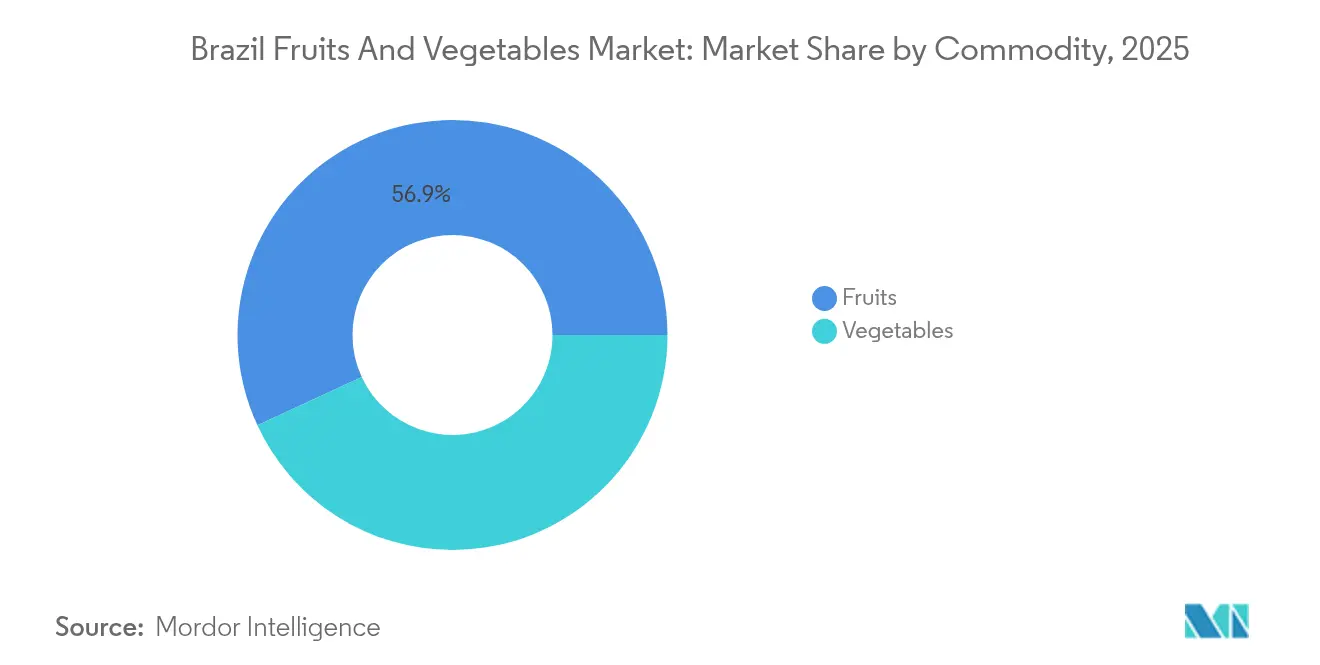

- Nach Warengruppe entfiel auf Obst im Jahr 2025 ein Marktanteil von 56,90 % am brasilianischen Obst- und Gemüsemarkt, während für Gemüse bis 2031 eine CAGR von 4,93 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den brasilianischen Obst- und Gemüsemarkt

Wirkungsanalyse der Markttreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Exportverträge für Fruchtsäfte | +0.8% | Nordostbrasilien und der Zitrusgürtel von São Paulo | Mittelfristig (2–4 Jahre) |

| Steigende Inlandsnachfrage nach frisch geschnittenem Obst und Gemüse | +0.6% | Urbane Korridore im Südosten | Kurzfristig (≤ 2 Jahre) |

| Vielfältige agroklimatische Zonen ermöglichen ganzjährige Produktion | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Staatliche Kreditlinien für Gartenbautechnologien | +0.4% | Nationale Gebiete der Familienbetriebe | Mittelfristig (2–4 Jahre) |

| Ausbau der Tröpfchenbewässerung im semiariden Nordosten | +0.3% | Bahia und Pernambuco | Langfristig (≥ 4 Jahre) |

| Landwirtschaftliche E-Commerce-Plattformen verbinden Erzeuger mit institutionellen Käufern | +0.2% | Periurbane Gürtel im Südosten und Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Exportverträge für Fruchtsäfte

Orangensaftprozessoren sicherten sich neue mehrjährige Verträge zu Premiumpreisen, gestützt durch einen Anstieg der Orangenproduktion 2025–26 um 36 % auf 314,6 Millionen Kisten. Die Exportnachfrage blieb nach der Einführung der US-amerikanischen Zölle im August 2025 stabil, da Saftkozentrate und ätherische Öle von Ausnahmen profitierten. Prozessoren investierten in krankheitsresistente Zitrusvarianten, um sich gegen die Grüning-Krankheit zu schützen, die 50 % der Haine in São Paulo und Minas Gerais befällt[1]HF Brasil, „Von süß zu sauer: US-Zollumbruch trifft Brasiliens Saft- und Obsthandel,” hfbrasil.org.br. Asiatische und nahöstliche Käufer schlossen verbindliche Abnahmevereinbarungen ab und weiteten sich über traditionelle nordamerikanische Märkte hinaus aus. Die vertikale Integration der Branche wurde ausgebaut, exemplarisch durch den Einzelhandelsmarkeneinstieg von Louis Dreyfus Company im Jahr 2024. Diese Entwicklungen schützten den brasilianischen Obst- und Gemüsemarkt vor Rohstoffpreisschwankungen und internationalen politischen Veränderungen.

Steigende Inlandsnachfrage nach frisch geschnittenem Obst und Gemüse

Der brasilianische Obst- und Gemüsemarkt verzeichnet Wachstum aufgrund veränderter Verbraucherpräferenzen und operativer Verbesserungen. Städtische Haushalte und institutionelle Küchen bevorzugen gewaschene, geschnittene und kochfertige Produkte, die die Zubereitungszeit verkürzen und bei Kühllagerung eine Haltbarkeit von neun Tagen bieten[2]Revista Verde de Agroecologia e Desenvolvimento Sustentável, „Avaliação das principais causas de perdas pós-colheita de hortaliças,” gvaa.com.br. Verarbeitungsbetriebe in der Nähe von São Paulo arbeiten in Doppelschichten, während neue Betriebe in Minas Gerais Innenstädte beliefern. Restaurants und Cateringdienste stellen auf Mehrwertpakete um, senken dabei die Arbeitskosten um bis zu 20 % und steigern die Nachfrage nach Blattgemüse und Wurzelgemüse. Kühlkettenverbesserungen, unterstützt durch Vorzugsdarlehen, senken die Nachernteverluste gegenüber früheren Niveaus von 35–40 %. Mittelgroße Genossenschaften implementieren Prüfungskonformitätssoftware, um standardisierte gute Herstellungspraxis und Lebensmittelsicherheitsvorschriften zu erfüllen. Diese Marktentwicklungen erweitern den Kundenstamm und stärken die Beziehungen zwischen Verarbeitungsbetrieben und institutionellen Käufern.

Vielfältige agroklimatische Zonen ermöglichen ganzjährige Produktion

Brasiliens vielfältige Geografie, die sich vom äquatorialen Amazonas bis zum gemäßigten Rio Grande do Sul erstreckt, schafft komplementäre Anbausaisonen, die saisonale Versorgungsengpässe reduzieren. Die Südostregion produziert 51 % des nationalen Obstvolumens, während der Nordosten 24 % beisteuert. Diese geografische Verteilung bietet einen natürlichen Puffer, wenn eine Region Dürre oder Frost erlebt. Das vielfältige Klima des Landes ermöglicht gegensaisonale Exporte in Märkte der Nordhalbkugel und erlaubt es Exporteuren, Verträge trotz wetterbedingter Herausforderungen zu erfüllen. Brasilianische Erzeuger setzen Fruchtfolgen ein, um die Bodengesundheit zu erhalten, und erfüllen Nachhaltigkeitsstandards, die in europäischen und japanischen Märkten Premiumpreise einbringen. Das Plano-Safra-Programm unterstützt klimaschonende Landbauverfahren, einschließlich Mulchen, Zwischenfrüchten und Mikrobewässerung, die Erträge steigern und Kohlenstoffemissionen reduzieren. Diese Faktoren stärken Brasiliens Position als zuverlässiger Lieferant, insbesondere in Zeiten globaler Lieferkettenverunsicherungen.

Staatliche Kreditlinien für Gartenbautechnologien

Der Plano Safra 2025–26 stellt BRL 89 Milliarden (USD 16,5 Milliarden) für Familienbetriebe bereit, was einem Anstieg von 55 % entspricht, und senkt die Zinssätze auf 2–3 % für zertifizierte Gartenbaubetriebe[3]Governo Federal, „Plano Safra 2025/2026,” gov.br. Das Programm bietet zinsgünstige Darlehen für Tröpfchenbewässerungsanlagen, Präzisionsspritzengeräte und Nachernte-Kühltunnel und macht diese Technologien für Kleinerzeuger zugänglich. BNDES hat BRL 1,7 Milliarden (USD 315 Millionen) für diese Aufrüstungen ausgezahlt, wobei die Auszahlungsquoten im ersten Halbjahr 2025 um 12 % gestiegen sind[4]BNDES, „Das ländliche Kreditprogramm von BNDES hat seit seiner Gründung R$ 1,7 Milliarden genehmigt,” bndes.gov.br. Die Mechanisierung trägt dazu bei, den Arbeitskräftemangel im ländlichen Raum zu bewältigen, während verbesserte Erträge eine Kostenrückgewinnung für Ausrüstung innerhalb von fünf Ernten bei hochwertigen Kulturen wie Weintrauben und Melonen ermöglichen. Das Programm beinhaltet subventionierte Versicherungen in Kombination mit Kreditpaketen zum Schutz der Erzeuger vor wetterbedingten Risiken und zur Gewährleistung stabiler Kreditrückzahlungen. Diese Initiative verringert die Produktivitätslücke zwischen Kleinbauern und großen exportorientierten Gütern, indem der Zugang zu landwirtschaftlicher Technologie verbessert wird.

Wirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Kühllogistik und ländliche Straßen | -0.7% | Landesweit; am stärksten im Nordosten | Mittelfristig (2–4 Jahre) |

| Hohe Volatilität bei Düngemittel- und Dieselpreisen | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel durch Land-Stadt-Migration | -0.4% | Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Europäische Entwaldungs-Rückverfolgbarkeits-Compliance-Kosten | -0.3% | Exporteure am Amazonasrand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Kühllogistik und ländliche Straßen

Brasiliens Kühllagerfazilitäten befinden sich hauptsächlich in küstennahen Ballungszentren, während landwirtschaftliche Produktionscluster Hunderte von Kilometern im Landesinneren liegen. Der schlechte Zustand der Zubringerstraßen verlängert die Transportzeiten, und da nur 12 % der Farmtore-Lkw mit Kühlung ausgestattet sind, müssen Landwirte entweder niedrigere Preise akzeptieren oder in Spitzenzeiten das Risiko des Verderbs ihrer Produkte eingehen. Während staatliche Frachtkorridore den Schüttguttransport priorisieren, konkurrieren verderbliche Waren um begrenzte Kühlkettenkapazitäten. Private Investitionen konzentrieren sich auf Regionen mit hohem Zitrusanbauvolumen und schaffen regionale Ungleichgewichte, die den Marktzugang für Kleinerzeuger im Nordosten einschränken. Der brasilianische Obst- und Gemüsemarkt verliert aufgrund unzureichender spezialisierter Logistikinfrastruktur weiterhin 18 % der Jahresproduktion, bevor diese den Einzelhandel erreicht.

Arbeitskräftemangel durch Land-Stadt-Migration

Die Abwanderung junger Erwachsener von landwirtschaftlichen Betrieben in Dienstleistungsjobs in Rio de Janeiro und São Paulo hat die Verfügbarkeit von Saisonarbeitskräften verringert, die für arbeitsintensive Kulturen wie Tomaten und Erdbeeren benötigt werden. Dieser Arbeitskräftemangel hat zu Lohnsteigerungen geführt, wodurch die Produktionskosten gestiegen sind, während die Mechanisierung bei der Ernte empfindlicher Früchte nach wie vor schwierig bleibt. Obwohl Genossenschaften Schulungsprogramme zur Steigerung der Arbeitsproduktivität eingeführt haben, setzt sich der demografische Wandel fort. Der angespannte Arbeitsmarkt beeinträchtigt Wachstumsstrategien, insbesondere für Gemüseverarbeitungsbetriebe, die eine stetige Rohstoffversorgung benötigen. Der brasilianische Obst- und Gemüsemarkt steht vor anhaltenden Herausforderungen bei der Arbeitsverfügbarkeit, bis sich die Automatisierungstechnologie bei der Ernte verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Warengruppe: Obst führt beim Wert, Gemüse treibt das Wachstum voran

Obst dominierte den Markt und entfiel im Jahr 2025 auf einen Marktanteil von 56,90 % am brasilianischen Obst- und Gemüsemarkt, gestützt durch etablierte Zitrus-, Mango- und Weintraubenlieferketten, die günstige Klimabedingungen mit umfangreichen Forschungsinvestitionen verbinden. Zitrusverarbeiter erhalten Preisstabilität durch langfristige Verträge, während die Bananenproduktion den Inlandsbedarf mit einem gleichmäßigen ganzjährigen Angebot deckt. Tropische Früchte, insbesondere Mango und Papaya, haben Exportchancen während der Nebensaison der Nordhalbkugel genutzt und dabei höhere Stückerlöse erzielt sowie die Marktgröße auf Farmebene vergrößert.

Das Gemüsesegment, obwohl kleiner in seinem Wertanteil, weist mit einer prognostizierten CAGR von 4,93 % bis 2031 das stärkste Wachstumspotenzial auf. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen erreichte die Tomatenproduktion im Jahr 2023 4,1 Millionen Metrische Tonnen und unterstützt Verarbeitungszentren, die Soßen und kochfertige Produkte für städtische Einzelhandelsmärkte herstellen. Die Kartoffelproduktion profitiert von koordinierten Pflanzplänen in drei Regionen, die eine kontinuierliche Versorgung der Gastronomiekunden gewährleisten. Die Zwiebel- und Knoblauchproduktion, konzentriert bei Familienbetrieben im Süden und Nordosten, profitiert von den verlängerten Kreditprogrammen des Nationalen Programms zur Stärkung der Familienbetriebe (PRONAF) und stärkt die Kleinbauernbetriebe. Der Ausbau der Frischgemüseverarbeitung schafft Mehrwert für das Segment und erhöht seinen Beitrag zur Gesamtgröße des brasilianischen Obst- und Gemüsemarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Südostregion hält im Jahr 2025 einen Marktanteil von 45,80 % am brasilianischen Obst- und Gemüsemarkt, angetrieben durch Saftkonzentratanlagen in São Paulo und den Ausbau von Gewächshäusern in Minas Gerais. Das ausgedehnte Autobahnnetz der Region und die Nähe zu 45 Millionen Verbrauchern verkürzen die Lieferzeiten und erzielen höhere Gewinnmargen als der nationale Durchschnitt. Die Innovationszentren der Region beherbergen Agrartechnologie-Start-ups, die die Implementierung von Sensoren, Drohnen und Datenanalysen zur Ertragssteigerung und Pestizidreduzierung beschleunigen.

Die Nordostregion wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,04 % wachsen. Das Bewässerungszentrum Petrolina-Juazeiro nutzt Wasser des São-Francisco-Flusses über Tröpfchenbewässerungsanlagen, um hoch-brix-haltige Mangos, kernlose Weintrauben und Melonen mit verlängerter Haltbarkeit zu produzieren. Die Nähe der Region zu europäischen und nordamerikanischen Märkten verkürzt die Frachttransportzeit im Vergleich zu andinen Wettbewerbern um bis zu vier Tage. Im Jahr 2025 haben öffentlich-private Initiativen, die 420 Megawatt Solarenergie installiert haben, die Energiekosten in Verpackungsanlagen gesenkt und die regionale Wettbewerbsfähigkeit verbessert.

Der Agrarsektor Südbrasiliens besteht aus kleinen und mittelgroßen Familienbetrieben, die über Genossenschaften wirtschaften. Das hügelige Gelände und das gemäßigte Klima der Region unterstützen eine vielfältige Produktion, darunter Sojabohnen, Mais, Weizen, Tabak, Milchwirtschaft sowie Obst und Gemüse. Während die Region traditionell stark in der Getreideerzeugung ist, steht sie vor Herausforderungen durch extreme Wetterereignisse, die die Sojaerträge und die wirtschaftliche Stabilität beeinträchtigen. Das gemäßigte Klima ermöglicht eine spezialisierte Kulturpflanzenproduktion über Genossenschaftsnetzwerke. In Paraná hat ADMs Nährstofffazilität die lokale Betriebsmittelversorgung um 40 % gesteigert. Rio Grande do Sul profitiert von niedrigeren Nachttemperaturen, die die Farbentwicklung von Äpfeln und Beeren fördern und gleichzeitig die Exposition gegenüber tropischen Schädlingen verringern. Die Schienenverbindungen der Region nach São Paulo helfen, die Lieferkosten trotz Dieselpreisschwankungen während der Anbausaisons zu stabilisieren.

Regulatorisches Umfeld

Brasilien reguliert Obst und Gemüse durch die Aufsicht des MAPA für Betriebe pflanzlichen Ursprungs und Exportprogramme, während Anvisa Vorschriften zur Lebensmittelsicherheit und Anforderungen an Pestizidrückstände festlegt. Das Dekret Nr. 12.709 vom 31. Oktober 2025 verstärkte die behördliche Aufsicht über pflanzliche Produkte, indem es von den Wirtschaftsakteuren verlangt wird, dokumentierte Selbstkontrollprogramme für Sicherheit, Qualität und Rückverfolgbarkeit zu führen, was die Compliance-Anforderungen für Erzeuger, Verpacker und Vertreiber erhöht.

Für den Marktzugang und die Einhaltung gesundheitlicher Vorschriften begann Anvisa 2026 mit der Durchführung eines neuen mehrjährigen Zyklus seines Programms zur Analyse von Pestizidrückständen (PARA), das einen definierten Warenkorb pflanzlicher Lebensmittel überwacht, darunter Knoblauch, Grünkohl, Trauben und Ananas. Diese Überwachung fließt in die Einzelhandelsspezifikationen und die Lieferantenauditierung ein. Auf der Handelsseite aktualisierte die Portaria SDA/MAPA Nr. 1.570 vom 8. April 2026 die Anforderungen im Zusammenhang mit Exporten und Zollterminals, die Produkte pflanzlichen Ursprungs für China abwickeln. Das Gesetz Nr. 15.359 vom 24. März 2026 schuf ein nationales System und ein einheitliches Portal für die offizielle Exportkreditförderung, was die Finanzierungshürden für exportorientierte Lieferketten von Obst und Gemüse verringern kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei den Vorleistungslieferanten (Setzlinge, Düngemittel, Pflanzenschutz, Bewässerungsanlagen und Bioinputs) und geht dann in die landwirtschaftliche Produktion über verschiedene Regionen über, einschließlich der großen Cluster im Südosten und im bewässerten Nordosten. Nach der Ernte und der betriebsinternen Sortierung geht das Erzeugnis an Packbetriebe, Kühlräume und Verarbeitungsstätten (Frischschnitt und Saftkonzentrat), bevor es Großhandel, Einzelhandel, Gastronomie und Exportkanäle erreicht. Öffentliche Programme prägen ebenfalls die Marktstruktur und Transparenz: Conab betreibt Prohort, um Großhandelsmärkte zu modernisieren und Preis- und Mengenverhalten für wichtige hortigranjeiros (einschließlich Tomate, Kartoffel, Zwiebel, Banane, Orange, Apfel, Papaya und Wassermelone) zu verfolgen, während MIDR die Rota da Fruticultura mit aktiven Zentren betreibt, die sich auf die Integration von Produktion, technischer Unterstützung und nachgelagerten Verbindungen konzentrieren.

Die meisten Einschränkungen treten nach der Ernte auf. Hohe Verderblichkeit, unterschiedliche Qualität der ländlichen Straßen und begrenzte Kühltransport- und Lagerkapazitäten tragen zu Verlusten bei, die üblicherweise mit rund 30 % für Obst und Gemüse angegeben werden, was die Margen verengt und die Machbarkeit von Ferntransporten und Exporten verringert. Dies steht im Einklang damit, dass Brasilien nur einen kleinen Anteil seiner Obsterzeugung exportiert (etwa 2 % bis 2,5 %), obwohl es zu den größten Produzenten weltweit zählt. Um diese Lücken zu bewältigen, verstärken größere Verarbeiter und Exporteure weiterhin die Koordination durch vertikale Integration und Compliance-Systeme, einschließlich Rückverfolgbarkeit, Rückstandsüberwachung und Registrierung von Packbetrieben, während Kooperativen und regionale Programme daran arbeiten, die Sammlung zu professionalisieren und die Zuverlässigkeit für institutionelle Käufer und Exportprotokolle zu verbessern.

Marktchancen und Zukunftsaussichten

Kühlkette und regelkonforme Nachernte-Fähigkeiten stellen den am ehesten umsetzbaren Freiraum dar, angesichts anhaltender Verlustraten und der belegten Lücke in der Kühllogistik zwischen landwirtschaftlichen Produktionsclustern im Landesinneren und den küstennahen Verbrauchs- und Exportzentren. Nachfragesignale für höherwertige Produkte werden auch durch Frischschnitt-Lieferketten deutlicher, die große urbane Korridore bedienen, wo Verarbeiter mit höherer Auslastung arbeiten und daher auf überprüfbare Kühllagerung, standardisierte Handhabung und rückstandskonforme Beschaffung angewiesen sind. Diese Anforderungen stehen im Einklang mit der Überwachung durch Anvisa im Rahmen von PARA und den MAPA-Anforderungen für Betriebe pflanzlichen Ursprungs und Exportregistrierungen.

Finanzierungs- und Compliance-Infrastrukturen im Zusammenhang mit politischen Maßnahmen bieten praktikable Wege für kurzfristige Kapazitäts- und Prozessverbesserungen. Die Bundesregierung startete den Plano Safra 2026/2027 mit einer Gesamtkreditvergabe von 525,1 Milliarden BRL, und das Gesetz 15.359/2026 schuf ein einheitliches System für die offizielle Exportkreditförderung, das Investitionen unterstützt, die die landwirtschaftliche Produktion mit Exporteuren und Verarbeitern verbinden. Die Rota da Fruticultura des MIDR und die an MAPA ausgerichteten Qualitäts- und Rückverfolgbarkeitsrahmen, einschließlich der verpflichtenden Rückverfolgbarkeit für Frischwarengruppen gemäß den Vorschriften von MAPA/Anvisa, begünstigen ebenfalls Lieferanten, die Herkunft, Pestizidmanagement und Kontrollen in Packbetrieben dokumentieren können. Dies schafft Möglichkeiten für Kooperativen und mittelgroße Erzeuger, durch gemeinsame Compliance-Dienstleistungen, digitale Rückverfolgbarkeit und gezielte Investitionen in Kühlung und Verpackung in den Bewässerungszentren des Nordostens und den Verbrauchskorridoren des Südostens zu wachsen.

Aktuelle Branchenentwicklungen

- Juli 2026: Brasilien startete den Plano Safra 2026/2027 mit einer Gesamtkreditvergabe von 525,1 Milliarden BRL und setzte damit den Einsatz subventionierter ländlicher Kredite zur Unterstützung betrieblicher Investitionen fort. Das Programm untermauert Ausgaben für Bewässerung, Maschinen und Nachernte-Infrastruktur, die sich direkt auf die Produktivität und die Verlustreduzierung bei Obst und Gemüse auswirken. Es stärkt auch die Rolle formaler Kreditkanäle als wichtiger Wegbereiter für kleine und mittlere Erzeuger, die sich an Rückverfolgbarkeits- und Käuferspezifikationen anpassen.

- Juli 2025: Die Bundesregierung startete den Plano Safra 2025-26 mit 516,2 Milliarden BRL an Krediten und legte den Schwerpunkt auf kohlenstoffarme Praktiken und Bewässerungsverbesserungen, die für den Gartenbau relevant sind. Der Umfang der Mittel erhöhte den Zugang zu Vorzugsfinanzierungen für die Technologieeinführung in Bereichen der Familienlandwirtschaft und in kommerziellen Gartenbaukustern. Dies unterstützte breitere Modernisierungsbemühungen bei Kühlketten und betrieblicher Effizienz angesichts volatiler Inputkosten.

- November 2024: Brasilien erhielt die Genehmigung, Tafeltrauben nach China zu exportieren, nachdem MAPA und die chinesischen Zollbehörden ein neues Protokoll festgelegt hatten. Das Abkommen beschränkte die Teilnahme auf registrierte Obstplantagen, Packbetriebe und Kältebehandlungsanlagen, die nach Anforderungen der guten Agrarpraxis arbeiten. Das Protokoll erhöhte die Anreize für Investitionen in konforme Packbetriebsinfrastruktur und Rückverfolgbarkeitssysteme für Lieferketten von Exportfrüchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Wert und Volumen von in Brasilien verzehrtem Obst und Gemüse, wobei die Bewegung von der landwirtschaftlichen Produktion über den Inlandsverkauf bis zu den Handelsströmen erfasst wird. Preise und gehandelte Mengen werden verwendet, um diese Aktivität in den Marktwert zu übersetzen.

Ausgeschlossener Umfang: Wir schließen Getränke und industrielle Zutaten aus, bei denen Obst oder Gemüse nur als Ausgangsstoff verwendet wird (zum Beispiel reines Saftkonzentrat, das von Getränkeherstellern verwendet wird).

Übersicht der Segmentierung

- Nach Warengruppe (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse)

- Obst

- Zitrusfrüchte (Orange, Zitrone, Limette, Mandarinen, Klementinen)

- Banane

- Wassermelone

- Weintrauben

- Ananas

- Mango

- Apfel

- Papaya

- Sonstiges Obst (Kantalupen und andere Melonen, Avocados, Pfirsiche und Nektarinen, Erdbeeren usw.)

- Gemüse

- Tomate

- Kartoffel

- Zwiebeln und Schalotten

- Knoblauch

- Kreuzblütler

- Sonstiges Gemüse (Blattgemüse, Karotte, Bohnen, Aubergine usw.)

- Obst

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Recherche

Die Desk-Recherche beginnt mit dem Aufbau eines klaren Bildes von Angebot, Bewegung und Preisgestaltung für die wichtigsten in Brasilien gehandelten und verzehrten Obst- und Gemüsesorten. Wir stützen uns auf öffentliche Quellen wie FAOSTAT und FAO-Preis- und Angebotsberichte, UN Comtrade und nationale Zollveröffentlichungen für Handelswerte und -mengen, brasilianische Regierungsstatistiken und Bulletins zur Landwirtschaft (für Anbaufläche, Erträge und Erntekalender) sowie die Weltbank und den IWF für makroökonomische Indikatoren und Wechselkurskontext.

Um das Modell in der tatsächlichen Situation zu verankern, prüfen wir auch Unternehmensmeldungen und Investorenunterlagen großer Erzeuger, Verpacker und Vertreiber sowie Aktualisierungen von Branchenverbänden, Veröffentlichungen von Häfen und Logistikunternehmen und seriöse Presseberichte über Erntebedingungen und Exportnachfrage. Bei Bedarf helfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Expansionspläne, Anlagenstandorte und Zeitpläne für Ereignisse zu bestätigen, die Mengen oder Preise verändern können. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Die Primärforschung wird genutzt, um zu prüfen, wie sich die Desk-Research-Eingaben in realen Transaktionen verhalten, insbesondere hinsichtlich der Preisspannen zwischen Erzeuger- und Großhandelsebene, der Verluste bei der Handhabung und der Frage, wie die Saisonalität das Angebot in den verschiedenen Regionen Brasiliens verändert. Wir sprachen mit einer Mischung aus Erzeugern, Betreibern von Packbetrieben, Vertreibern, Einzelhändlern und Einkäufern aus der Gastronomie in ganz Brasilien, um Annahmen zu gehandelten Mengen, Importabhängigkeit bei bestimmten Produkten und typischer Preisgestaltung zu bestätigen und dort, wo sich Lücken zeigten, zu verfeinern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | Geschäftsführungsebene: 13 % | |

| Mittlere Ebene: 46 % | Funktions-/Abteilungsleiter: 39 % | |

| Kleinere Akteure: 18 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten den verfügbaren Angebotspool rekonstruieren. Dieser Pool wird dann um typische Verluste angepasst und anhand beobachteter Preisniveaus in den wichtigsten Kategorien auf den Verbrauchswert übertragen. Um die Ergebnisse realistisch zu halten, werden die Gesamtsummen durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige Preise pro Kilogramm nach Warenart multipliziert mit vermarkteten Mengen, ergänzt durch Kanalprüfungen von Großhandels- und Einzelhandelsspannen.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören Erntefläche und Ertragstrends für wichtige Kulturen, monatliche Saisonalität und Wetterauswirkungen, die die Verfügbarkeit beeinflussen, Import- und Exportmengen nach Produktgruppe, Preisentwicklungen im Inland nach Ware sowie logistische Einschränkungen, die Verderb und Lieferkosten beeinflussen. Die Prognose erfolgt mittels Szenarioanalyse, gestützt durch Regressionsprüfungen der stärksten Treiber (Einkommen, Lebensmittelinflation und Exportnachfrage). Der endgültige Pfad wird an die Erwartungen der Befragten hinsichtlich Preis- und Mengenwachstum angepasst. Wenn für eine Ware nur begrenzte Sichtbarkeit besteht, verwenden wir Proxy-Indikatoren aus ähnlichen Kulturen und überprüfen dann den implizierten Pro-Kopf-Verbrauch und die Handelsbilanz erneut, damit die Zahl konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, beginnend mit internen Gegenprüfungen, bei denen der implizierte Verbrauch mit der Produktion plus Nettoimporten verglichen wird, gefolgt von Preisplausibilitätsprüfungen anhand gemeldeter Bandbreiten und Saisonalitätsmuster. Wenn große Abweichungen auftreten, werden die Annahmen überprüft, und Folgeanrufe werden ausgelöst, um zu bestätigen, ob die Lücke auf Preisgestaltung, Verluste oder Verschiebungen zwischen Kanälen zurückzuführen ist.

Vor der Freigabe wird das Modell und die wichtigsten Annahmen von einem weiteren Analysten überprüft, und das endgültige Ergebnis wird mit unabhängigen Signalen wie Exportdynamik, Inflationsmustern und gemeldeten Erntebedingungen in Brasilien verglichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und kurz vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den brasilianischen Obst- und Gemüsemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Obst und Gemüse in Brasilien können weit voneinander abweichen, da die einbezogenen Produkte, die berücksichtigten Vertriebskanäle und der Zeitpunkt der Preisumrechnung nicht von jedem Herausgeber gleich behandelt werden. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf einzelhandelsbasierten Scan-Daten beruht, während eine andere aus Angebots- und Handelsabgleich aufgebaut ist.

Verarbeitete Gemüseprodukte und lagerfähige Obstzubereitungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige veröffentlichte Werte höher ausfallen, wenn sie konservierte Kategorien und damit verbundene verpackte Verkäufe einbeziehen. Eine weitere häufige Diskrepanz besteht darin, ob die Schätzung nur den Einzelhandel oder auch die Gastronomie- und institutionelle Nachfrage umfasst, und wie die Preise über die Jahreszeiten hinweg gemittelt werden, wenn die Angebotsschwankungen in Brasilien stark sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,00 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 25,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine kanalgeführte Struktur, die informelle Großhandelsströme unterzählen kann, und vermischt außerdem Frischware mit konservierten Formen, was den Preismix im Vergleich zu einer frischwarenorientierten Bewertung verändert. |

| Fachzeitschrift B | 33,60 Mrd. USD (2029) | Wird als Prognose für frische Einzelhandelsware für ein zukünftiges Jahr angegeben, sodass Abweichungen aufgrund der nur auf den Einzelhandel beschränkten Abdeckung, angenommener Wachstumsraten sowie in der Prognose enthaltener Inflations- oder Wechselkursannahmen entstehen können. |

Der Vergleich zeigt, dass die Auswahl des Jahres, die Abdeckung der Vertriebskanäle und die Einbeziehung konservierter Formate die wichtigsten Faktoren für die Abweichungen sind. Durch die Rückbindung der Marktgesamtsumme an Produktion, Nettohandel, Verlustannahmen und beobachtete Preisspannen bleiben die Schritte der Größenbestimmung wiederholbar und leichter überprüfbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Obst- und Gemüsemarkt im Jahr 2026?

Der Wert beläuft sich auf 31,42 Milliarden USD, mit Projektionen von 39,59 Milliarden USD bis 2031 bei einer CAGR von 4,74 %.

Welche Warengruppe führt beim Absatz?

Obst macht 56,90 % der Gesamtausgaben 2025 aus, gestützt durch Zitrus-, Mango- und Weintraubenexporte.

Was ist das am schnellsten wachsende Segment?

Gemüse ist auf dem Weg zu einer CAGR von 4,93 %, da die Nachfrage nach frisch geschnittenem Gemüse in städtischen Zentren steigt.

Wie finanzieren Erzeuger Technologieaufrüstungen?

Plano-Safra-Darlehen und BNDES-Kredite bieten subventionierte Zinssätze von bis zu 2 % und fördern Tröpfchenbewässerung, Kühllagerung und Präzisionsgeräte.

Welche Risiken könnten das künftige Wachstum bremsen?

Logistikengpässe, volatile Düngemittelpreise und strenge EU-Entwaldungsvorschriften stellen Abwärtsrisiken für Exportmargen dar.

Seite zuletzt aktualisiert am: