Marktgröße und Marktanteil für Cochlea-Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cochlea-Implantate von Mordor Intelligence

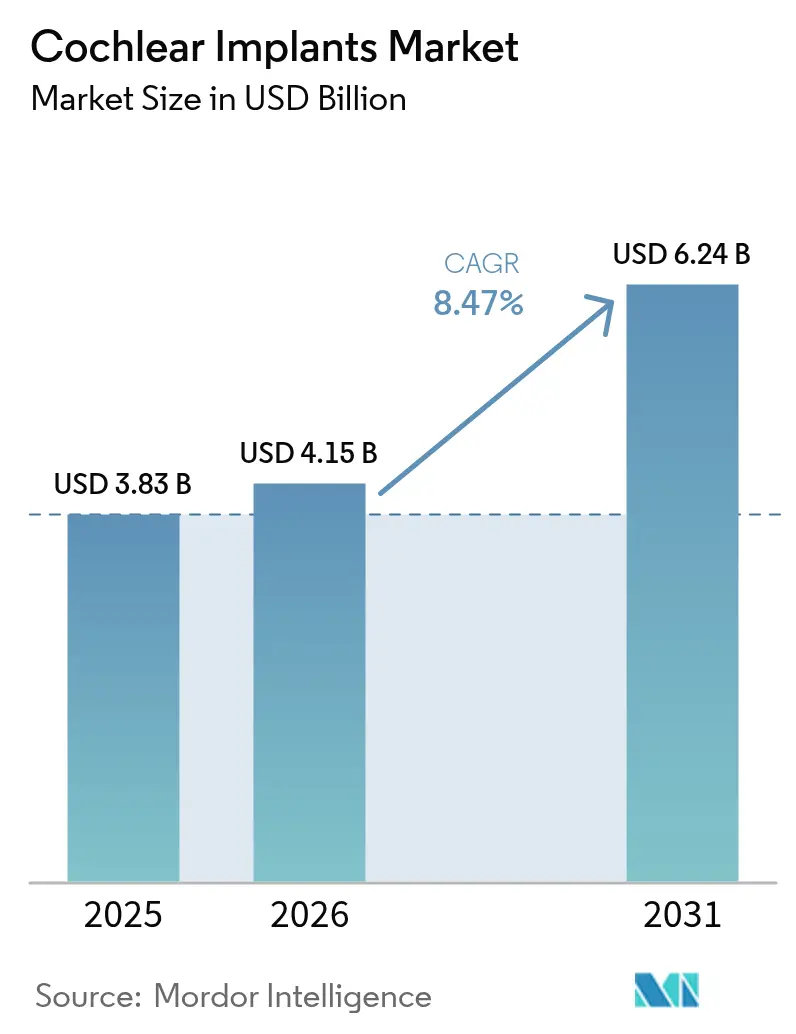

Die Marktgröße für Cochlea-Implantate wurde im Jahr 2025 auf 3,83 Milliarden USD geschätzt und soll von 4,15 Milliarden USD im Jahr 2026 auf 6,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,47 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage ergibt sich aus einer alternden Weltbevölkerung, erweiterten Indikationen, die nun einseitigen und asymmetrischen Hörverlust abdecken, sowie kontinuierlicher Innovation bei vollständig implantierten Geräten, die externe Hardware überflüssig machen. Eine breitere Medicare-Abdeckung in den Vereinigten Staaten und ähnliche Erstattungsreformen in Europa beschleunigen die Akzeptanz bei Erwachsenen und geriatrischen Patienten. Gleichzeitig steigen die pädiatrischen Fallzahlen, da Regulierungsbehörden die Mindestaltersgrenzen senken und Kliniker eine überlegene Sprachentwicklung bei frühzeitiger Implantation dokumentieren. Auf der Wettbewerbsseite bleiben vertikale Integration und patentgestützte Differenzierung entscheidend, wobei vollständig implantierbare Systeme die Marktanteile neu verteilen dürften, sobald kommerzielle Markteinführungen beginnen.

Wichtigste Erkenntnisse des Berichts

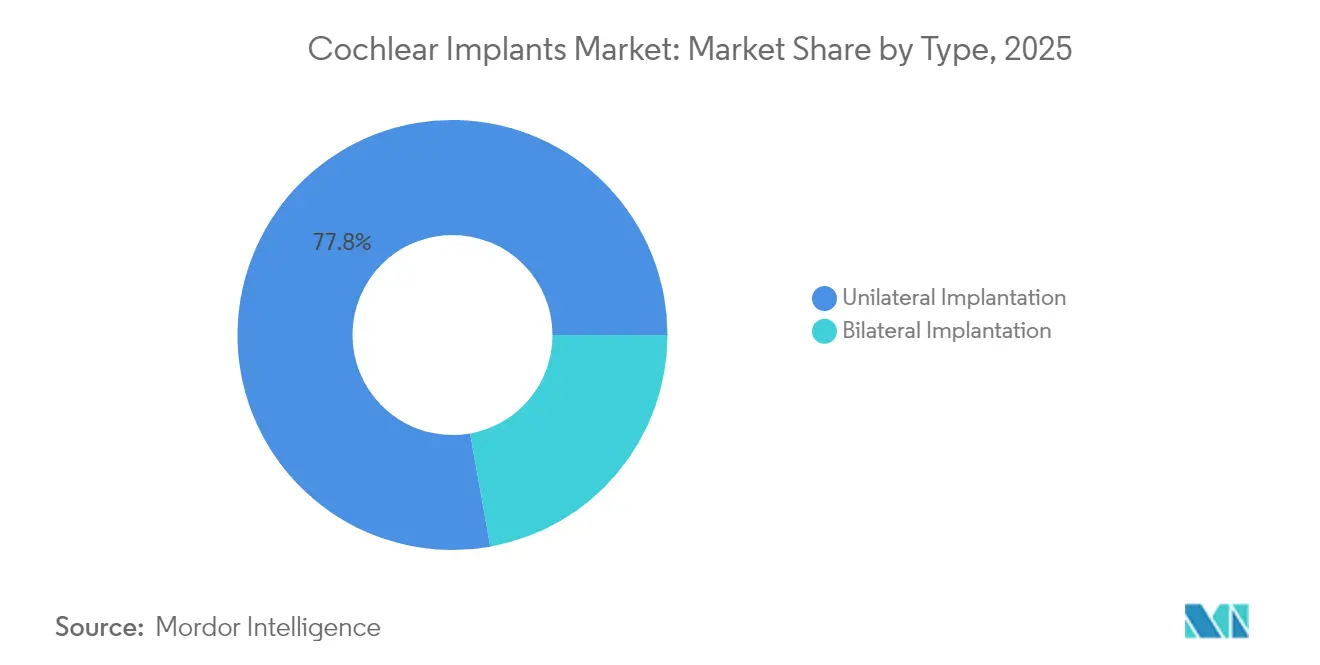

- Nach Typ hielten unilaterale Eingriffe im Jahr 2025 einen Marktanteil von 77,82 % am Markt für Cochlea-Implantate, während die bilaterale Implantation bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

- Nach Schweregrad des Hörverlusts entfielen im Jahr 2025 69,05 % des Marktvolumens für Cochlea-Implantate auf schwere Fälle, während moderater Hörverlust bis 2031 mit einer CAGR von 9,18 % zunimmt.

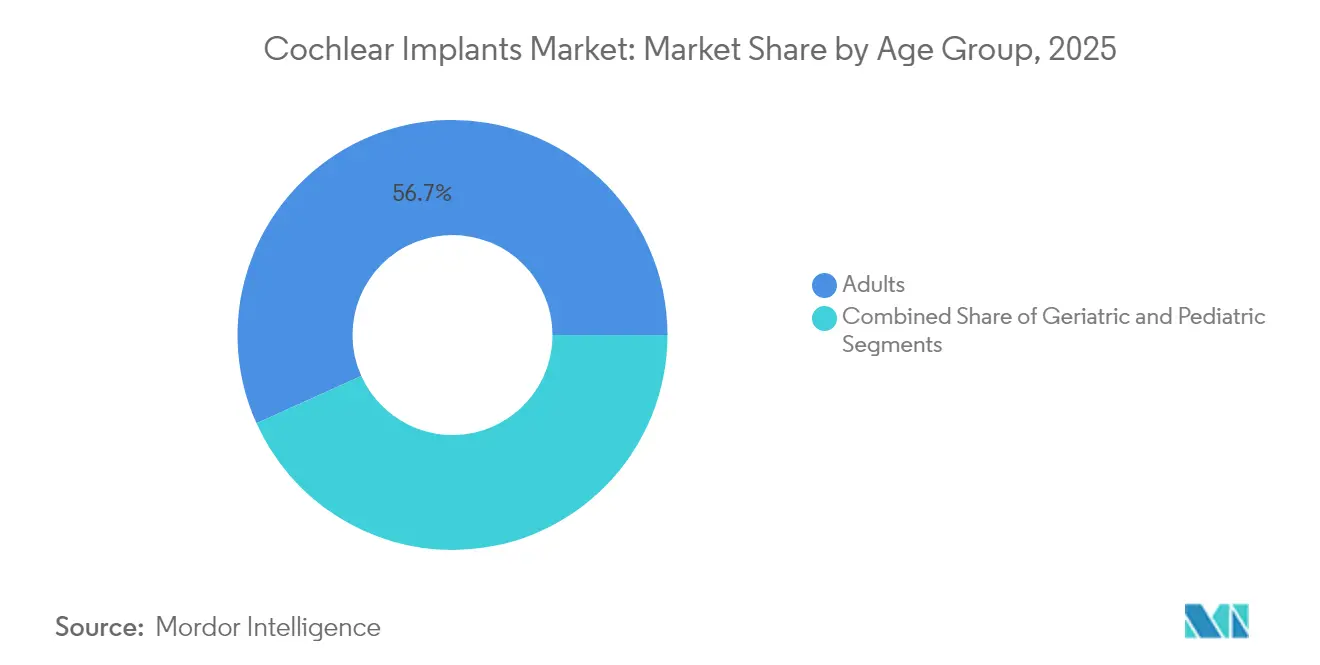

- Nach Altersgruppe erzielten Erwachsene im Jahr 2025 einen Umsatzanteil von 56,74 %; pädiatrische Fallzahlen wachsen am schnellsten mit einer CAGR von 9,11 % bis 2031.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 57,61 %; Fachkliniken weisen mit 8,98 % die höchste prognostizierte CAGR bis 2031 auf.

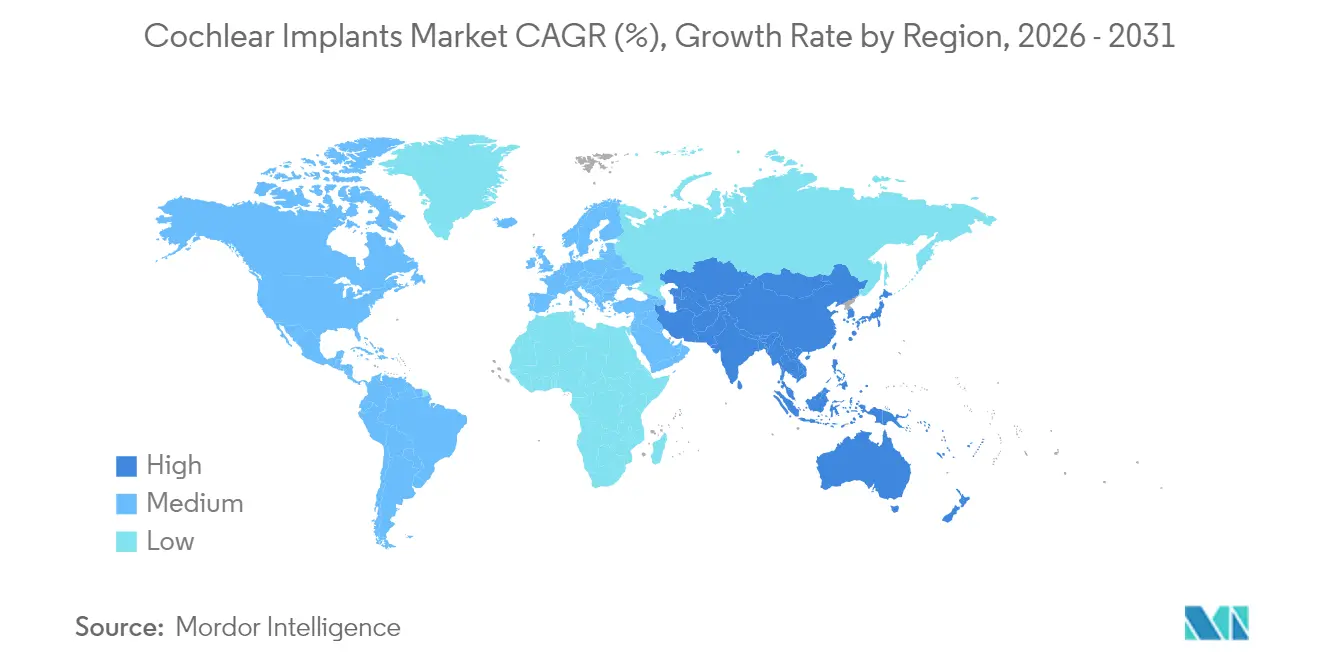

- Nach Geografie trug Nordamerika im Jahr 2025 41,78 % des Umsatzes bei, während Asien-Pazifik bis 2031 eine CAGR von 9,32 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cochlea-Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsender geriatrischer Bevölkerungsanteil mit schwerem bis tiefgreifendem Hörverlust | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lärmbedingter Hörverlust bei jüngeren Bevölkerungsgruppen | +1.8% | Global, insbesondere in entwickelten Märkten mit industrieller Exposition | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und längere Akkulaufzeit von Cochlea-Implantat-Systemen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Erweiterte Kandidateneignung bei einseitigem und asymmetrischem Hörverlust | +1.3% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende vollständig implantierte Cochlea-Implantate | +0.9% | Zunächst Nordamerika, anschließend globaler Rollout | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für die Vorteile von Cochlea-Implantaten | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender geriatrischer Bevölkerungsanteil mit schwerem bis tiefgreifendem Hörverlust

Ältere Erwachsene stellen bereits den größten Anteil der neuen Cochlea-Implantat-Empfänger dar, und klinische Daten bestätigen, dass die Implantation die Sprachwahrnehmung auch nach dem 70. Lebensjahr erheblich verbessert. Die erweiterte Medicare-Berechtigung für asymmetrischen Hörverlust beseitigt historische Erstattungshürden und könnte die Behandlung für mehrere Millionen neu qualifizierter Senioren erschließen [1]Smith HJ, "Hörvorteile der Cochlea-Implantation bei älteren Erwachsenen mit asymmetrischem Hörverlust," PUBMED, pubmed.ncbi.nlm.nih.gov. Politische Entscheidungsträger betonen, dass jeder implantierte Senior durch reduzierte Inanspruchnahme des Gesundheitswesens und verbesserte Selbstständigkeit erhebliche gesellschaftliche Einsparungen erzeugt, was den positiven wirtschaftlichen Fall unterstützt, den Gerätehersteller vorbringen [2]American Cochlear Implant Alliance, "ACI Alliance reicht formellen Antrag auf Medicare-Abdeckung der Cochlea-Implantation bei einseitiger Taubheit und asymmetrischem Hörverlust ein," acialliance.org.

Lärmbedingter Hörverlust bei jüngeren Bevölkerungsgruppen

Industrieller Lärm und anhaltende Kopfhörernutzung treiben einen früheren Beginn schwerer sensorineuraler Defizite voran, wobei epidemiologische Übersichten zwischen 1990 und 2021 anhaltende Zunahmen bei Jugendlichen verzeichnen. Jüngere Nutzer zeigen eine starke Akzeptanz digitaler Gesundheitstools und haben typischerweise ein längeres produktives Arbeitsleben, was die lebenslange Rendite der Implantation erhöht [3]Zhifeng Guo, "Globale, regionale und nationale Belastung durch Hörverlust bei Kindern und Jugendlichen, 1990–2021: eine systematische Analyse aus der Global Burden of Disease-Studie 2021," bmcpublichealth.biomedcentral.com. FDA-Erweiterungen, die die Implantation in weniger beeinträchtigten Ohren genehmigen – wie die erweiterten Indikationen von MED-EL – beschleunigen die Akzeptanz in dieser Kohorte.

Miniaturisierung und längere Akkulaufzeit von Cochlea-Implantat-Systemen

Patentanmeldungen für passive Wiederaufladung und biokompatible Mikrofone veranschaulichen den Vorstoß hin zu vollständig internen, kosmetisch unsichtbaren Geräten. Forscher am MIT haben piezoelektrische Trommelfellsensoren demonstriert, die mechanische Schwingungen in elektrische Signale umwandeln können und damit den Bedarf an externen Mikrofonen eliminieren. Diese Fortschritte adressieren direkt die niedrige globale Durchdringungsrate – geschätzt auf nur 5 % der Kandidaten – indem sie Bedenken der Nutzer hinsichtlich Beeinträchtigungen des Lebensstils ausräumen.

Erweiterte Kandidateneignung bei einseitigem und asymmetrischem Hörverlust

Die FDA erkennt die Cochlea-Implantation nun als klinisch fundierte Option bei einseitiger Taubheit an und verweist auf deutliche Verbesserungen bei der Schallortung und der Sprachwahrnehmung in geräuschvoller Umgebung. Akademische Modellierungen zeigen, dass mehr als 1 Million Amerikaner die überarbeiteten audiologischen Kriterien erfüllen, aber unbehandelt bleiben. Hersteller, die Elektrodenarrays und Software auf asymmetrische Profile zuschneiden, dürften Marktanteile gewinnen, wenn das Bewusstsein unter Hals-Nasen-Ohren-Ärzten wächst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kosten für Gerät, Operation und Nachsorge | -1.9% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiken im Zusammenhang mit dem chirurgischen Eingriff und der Anästhesie | -1.2% | Global, mit stärkerer Auswirkung in Regionen mit begrenzter chirurgischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein in unterentwickelten Regionen | -0.8% | Subsahara-Afrika, Teile des Asien-Pazifik-Raums, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpass bei medizinischen Halbleitern | -0.7% | Global, mit besonderer Auswirkung auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Gerät, Operation und Nachsorge

Die Gesamtbehandlung – Gerät, Operation, Anästhesie, Programmierung und Habilitation – übersteigt typischerweise 100.000 USD pro Patient, was die Therapie in einkommensschwachen Umgebungen unerschwinglich macht. Kosteneffektivitätsstudien in Südamerika und Asien zeigen günstige lebenslange Wirtschaftlichkeit, doch Liquiditätsengpässe und eine begrenzte Versicherungsdurchdringung verzögern die Akzeptanz. Gesetzgebungsvorschläge wie der Hearing Device Coverage Clarification Act zielen darauf ab, die US-amerikanische Erstattung zu erweitern, sind jedoch noch ausstehend.

Lieferkettenengpass bei medizinischen Halbleitern

Chip-Engpässe haben die Vorlaufzeiten für digitale Signalprozessoren und Leistungsmanagement-ICs verlängert, was wichtige Hersteller dazu veranlasst hat, Dual-Sourcing zu betreiben oder Platinen neu zu gestalten. Branchenumfragen beziffern die Lieferkettenkosten im Jahr 2025 auf 18–20 % des Umsatzes, was die Margen schmälert und Lieferungen verzögert, insbesondere bei pädiatrischen Rückständen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bilaterale Akzeptanz stärkt Lebensqualitätsergebnisse

Die unilaterale Implantation hielt im Jahr 2025 einen Marktanteil von 77,82 % am Markt für Cochlea-Implantate. Obwohl die unilaterale Operation dominant bleibt, zeigen zunehmende Belege, dass die simultane bilaterale Implantation ein überlegenes Sprachverstehen und räumliches Bewusstsein in geräuschvoller Umgebung bietet. Sequenzielle Eingriffe bleiben bei Erwachsenen aufgrund von Finanzierungsbeschränkungen üblich, während die meisten pädiatrischen Zentren nun standardmäßig eine gleichzeitige bilaterale Platzierung vornehmen. Das Marktvolumen für Cochlea-Implantate bei bilateralen Systemen soll mit einer CAGR von 9,05 % wachsen, was die verbesserte Erstattung in Europa und Japan widerspiegelt. Hersteller konzentrieren sich auf die Synchronisierung der Prozessor-Firmware, um asymmetrische Ergebnisse zu bekämpfen, während Chirurgen die atraumatische Elektrodeneinführung verfeinern, um das Resthörvermögen zu erhalten.

Klinische Fachgesellschaften empfehlen zunehmend eine frühzeitige bilaterale Intervention und verweisen auf neuroplastische Vorteile, die den Spracherwerb und die soziale Integration fördern. Als Reaktion darauf erweitern Gerätehersteller die Akkukapazität auf 48 Stunden Dauerbetrieb und vereinfachen Magnetanpassungen, um Nachsorgetermine zu reduzieren. Diese technischen Fortschritte, kombiniert mit Ergebnisdaten, bewegen Kostenträger in Richtung einer paritätischen Abdeckung und positionieren die bilaterale Implantation als zukünftigen Mainstream-Standard im Markt für Cochlea-Implantate.

Nach Hörverlusttyp: Moderate Fälle erweitern den adressierbaren Markt

Moderater Hörverlust wächst schneller als das schwere Segment mit einer CAGR von 9,18 %. Die FDA-Leitlinien erlauben nun die Implantation, wenn die unterstützten Sprachverständlichkeitswerte unter 60 % fallen, ein Schwellenwert, der Patienten erfasst, die zuvor mit konventioneller Verstärkung Schwierigkeiten hatten. Studien zeigen, dass eine frühzeitige Implantation bei moderatem Hörverlust die Integrität des Hörnervs erhält und zu besseren Langzeitergebnissen als eine verzögerte Operation führt.

Schwere Fälle stellen nach wie vor den Kern des Marktanteils für Cochlea-Implantate dar und hielten im Jahr 2025 einen Marktanteil von 69,05 %. Das Wachstum hat sich jedoch in gesättigten Hocheinkommensregionen verlangsamt. Nutzer mit tiefgreifendem Hörverlust profitieren von Elektrodenanordnungen der nächsten Generation, die für eine nahezu vollständige Cochlea-Abdeckung ausgelegt sind und die Musikwahrnehmung sowie die Erkennung von Tonsprachen verbessern. Zusammen erweitern diese Verschiebungen das Marktvolumen für Cochlea-Implantate und unterstreichen den Bedarf an modularen Produktlinien, die unterschiedliche Resthörprofile über alle Schweregrade hinweg abdecken.

Nach Altersgruppe: Pädiatrische Eingriffe nehmen zu

Pädiatrische Fälle wachsen am schnellsten mit einer CAGR von 9,11 % aufgrund niedrigerer Altersgrenzen und universeller Neugeborenenscreenings. Die FDA-Zulassung des Osia-Systems von Cochlear im Jahr 2024 für Kinder ab 5 Jahren erschloss eine beträchtliche neue Kohorte. Langzeitstudien berichten, dass eine Implantation vor dem 12. Lebensmonat bis zum 5. Lebensjahr Sprachscores vergleichbar mit normalhörenden Gleichaltrigen erzielt.

Erwachsene dominieren weiterhin das Volumen mit einem Marktanteil von 56,74 % im Jahr 2025, doch verlagert sich das Wachstum in Richtung Senioren, da Medicare die asymmetrischen Kriterien lockert. Kliniken beraten nun Kandidaten bis zu 85 Jahren, sofern Komorbiditäten und kognitive Funktion geeignet sind. Eine frühzeitige Rehabilitation ist entscheidend; multidisziplinäre Teams, die Audiologie und Sprachtherapie integrieren, verkürzen die Zeit bis zum Nutzen und verbessern die patientenberichtete Zufriedenheit in allen Altersgruppen im Markt für Cochlea-Implantate.

Nach Endnutzer: Fachkliniken gewinnen Verfahrensanteile

Krankenhäuser führten im Jahr 2025 57,61 % der globalen Implantatoperationen durch, doch HNO-Fachkliniken und ambulante Zentren gewinnen Anteile, da Kostenträger kosteneffiziente ambulante Einrichtungen bevorzugen. Diese Hochvolumenzentren erzielen durch standardisierte Protokolle niedrigere Infektionsraten und schnellere Aktivierungszeiträume. Das dem Markt für Cochlea-Implantate zugeschriebene Marktvolumen für Fachkliniken soll mit einer CAGR von 8,98 % wachsen, unterstützt durch Tele-Programmierplattformen, die es Audiologen ermöglichen, Geräte aus der Ferne feinabzustimmen.

Akademische medizinische Zentren bleiben für komplexe Fälle entscheidend, wie Revisionsoperationen oder Patienten mit Cochlea-Ossifikation. Hersteller stellen Ingenieure vor Ort und 3D-gedruckte Schläfenbeinmodelle zur Verfügung, um die Elektrodenauswahl in diesen tertiären Umgebungen zu optimieren. Insgesamt unterstreichen sich verändernde Versorgungspfade die Bedeutung flexibler Servicemodelle in der gesamten Cochlea-Implantat-Branche.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatz von 1,6 Milliarden USD, was 41,78 % des Marktes für Cochlea-Implantate entspricht, gestützt durch eine breite private Krankenversicherungsabdeckung und Änderungen der Medicare-Politik. Die bilaterale Implantation wird in Kanada zunehmend erstattet, was die Fallzahlen weiter steigert. Klinische Netzwerke stützen sich stark auf Telemedizin-Mapping, das sich in ländlichen Gebieten Alaskas und Appalachias als wirksam erwiesen hat und Versorgungslücken überbrückt.

Europa trug erheblich mit stabilem einstelligem Wachstum bei. Nationale Gesundheitssysteme finanzieren lebenslange Geräteunterstützung, doch Kostendämpfungsdruck fördert ausschreibungsbasierte Beschaffung, was Anbieter mit robusten Servicestandorten begünstigt. Deutsche Krankenkassen erstatten nun vollständig implantierte Studien und unterstreichen damit die regulatorische Offenheit gegenüber disruptiver Technologie.

Asien-Pazifik erzielte im Jahr 2025 einen Umsatz von 0,73 Milliarden USD, verzeichnet jedoch mit einer CAGR von 9,32 % die schnellste Expansion. Chinas provinzielle Subventionsprogramme decken die pädiatrische Implantation ab, und der lokale Hersteller Shanghai Listen skaliert kostengünstige interne Komponenten, die den Anforderungen an inländische Inhalte entsprechen. Indien erprobt öffentlich-private Cochlea-Banken zur Wiederverwendung externer Prozessoren für einkommensschwache Familien, während japanische Krankenhäuser ein nahezu universelles Neugeborenenscreening melden. In der gesamten Region führen steigende verfügbare Einkommen und der Bau städtischer Krankenhäuser zu einem wachsenden Markt für Cochlea-Implantate.

Der Nahe Osten und Afrika sowie Südamerika zusammen repräsentieren einen bedeutenden Anteil des Marktes. Die Akzeptanz wird durch begrenzte Chirurgenzahlen und hohe Eigenkosten gehemmt, doch private saudi-arabische Krankenhäuser und brasilianische Sozialversicherer finanzieren simultane bilaterale Operationen für pädiatrische Nutzer. Regionale HNO-Fachgesellschaften arbeiten mit Herstellern zusammen, um lokale chirurgische Teams auszubilden, was ein frühes, aber vielversprechendes Momentum für den Markt für Cochlea-Implantate zeigt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Cochlear Limited hält einen beachtlichen Anteil in entwickelten Volkswirtschaften, unterstützt durch breite Produktlinien und mehr als 100 Servicezentren. Die Übernahme des Implantatgeschäfts von Oticon Medical im Jahr 2024 für 30 Millionen USD fügte dem Servicepool 20.000 Bestandsempfänger hinzu. MED-EL betont Elektrodeninnovationen und hat sich kürzlich mit Starkey zusammengeschlossen, um synchronisiertes Bluetooth-Streaming für bimodale Nutzer anzubieten.

Advanced Bionics konzentriert sich auf Algorithmen zur Sprachwahrnehmung in geräuschvoller Umgebung und wiederaufladbare Stromzellen, doch eine Patentuntersuchung der US-amerikanischen Internationalen Handelskommission mit Beteiligung von MED-EL unterstreicht die intensive Verteidigung von geistigem Eigentum. Envoy Medical hebt sich mit seinem vollständig implantierten Acclaim-System ab, das sich derzeit in entscheidenden Studien unter dem FDA-Breakthrough-Device-Status befindet. Sonovas schrittweiser Markteintritt über seinen SWORD-Konnektivitätschip und strategische Akquisitionen veranschaulicht, wie etablierte Hörgerätehersteller Vertriebssynergien nutzen.

Der Preiswettbewerb bleibt gedämpft, da Anbieter klinische Leistung und postoperative Unterstützung gegenüber den Vorabkosten priorisieren. Hersteller differenzieren sich daher durch Fernprogrammierplattformen, MRT-kompatible Magnete und ergebnisbasierte Serviceverträge, die Mindestverbesserungen bei Sprachverständlichkeitswerten garantieren. Das Aufkommen vollständig implantierbarer Lösungen dürfte die Markenloyalitäten neu konfigurieren und den Kampf um zukünftige Marktanteile im Markt für Cochlea-Implantate intensivieren.

Marktführer in der Cochlea-Implantat-Branche

Cochlear Ltd

MED-EL Medical Electronics

Sonova (Advanced Bionics Corp)

Ototronix

Zhejiang Nurotron Biotechnology Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das MUSC begann mit den ersten klinischen Studien am Menschen mit vollständig internen Cochlea-Implantaten, die externe Schallprozessoren überflüssig machen.

- Februar 2025: Envoy Medical nahm erste Teilnehmer in seine entscheidende Acclaim-Studie auf und schreitet auf eine vollständig implantierte kommerzielle Markteinführung zu.

- März 2025: US-amerikanische Gesetzgeber brachten den Hearing Device Coverage Clarification Act erneut ein, um implantierbare Geräte als Prothesen einzustufen, die für die Medicare-Erstattung in Frage kommen.

- November 2024: MicroPort Medical stellte einen Prototyp eines vollständig implantierbaren Cochlea-Implantats vor, das gemeinsam mit dem Neunten Volksbefreiungskrankenhaus Shanghai entwickelt wurde.

Umfang des globalen Berichts zum Markt für Cochlea-Implantate

Ein Cochlea-Implantat wandelt Schall in elektrische Signale um und stellt das Hörvermögen wieder her, indem es die Funktion beschädigter Teile der Cochlea übernimmt und die elektrischen Signale an das Gehirn überträgt. Menschen nutzen es als Hörhilfe bei leichtem bis schwerem Hörverlust. Diese werden chirurgisch implantiert und bestehen aus zwei Teilen. Die innere Komponente wird unter der Haut eingebettet, während das externe Teil hinter dem Ohr getragen wird.

Der Markt für Cochlea-Implantate ist segmentiert nach Typ (Unilaterale Implantation und Bilaterale Implantation), Endnutzer (Kinder und Erwachsene) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Golfkooperationsrat, Südafrika und übriger Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien und übriges Südamerika)). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Unilaterale Implantation |

| Bilaterale Implantation |

| Moderat |

| Schwer |

| Erwachsene |

| Geriatrische Patienten |

| Kinder |

| Krankenhäuser |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Unilaterale Implantation | |

| Bilaterale Implantation | ||

| Nach Hörverlusttyp | Moderat | |

| Schwer | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrische Patienten | ||

| Kinder | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cochlea-Implantate?

Der Markt wird im Jahr 2026 auf 4,15 Milliarden USD geschätzt.

Wie schnell wird der Markt für Cochlea-Implantate voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,47 % wächst und bis 2031 einen Wert von 6,24 Milliarden USD erreicht.

Welche Region wächst am schnellsten im Bereich Cochlea-Implantate?

Asien-Pazifik führt mit einer CAGR von 9,32 % bis 2031.

Warum gewinnen bilaterale Cochlea-Implantate an Dynamik?

Klinische Studien zeigen eine bessere Schallortung und Sprachwahrnehmung in geräuschvoller Umgebung im Vergleich zu unilateralen Geräten.

Welcher technologische Fortschritt könnte die zukünftige Marktdynamik neu gestalten?

Vollständig implantierte Systeme, die externe Prozessoren überflüssig machen, befinden sich in entscheidenden Studien und sollen die aktuelle Gerätearchitektur disruptieren.

Seite zuletzt aktualisiert am: