Größe und Marktanteil des nordamerikanischen Holzpelletmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

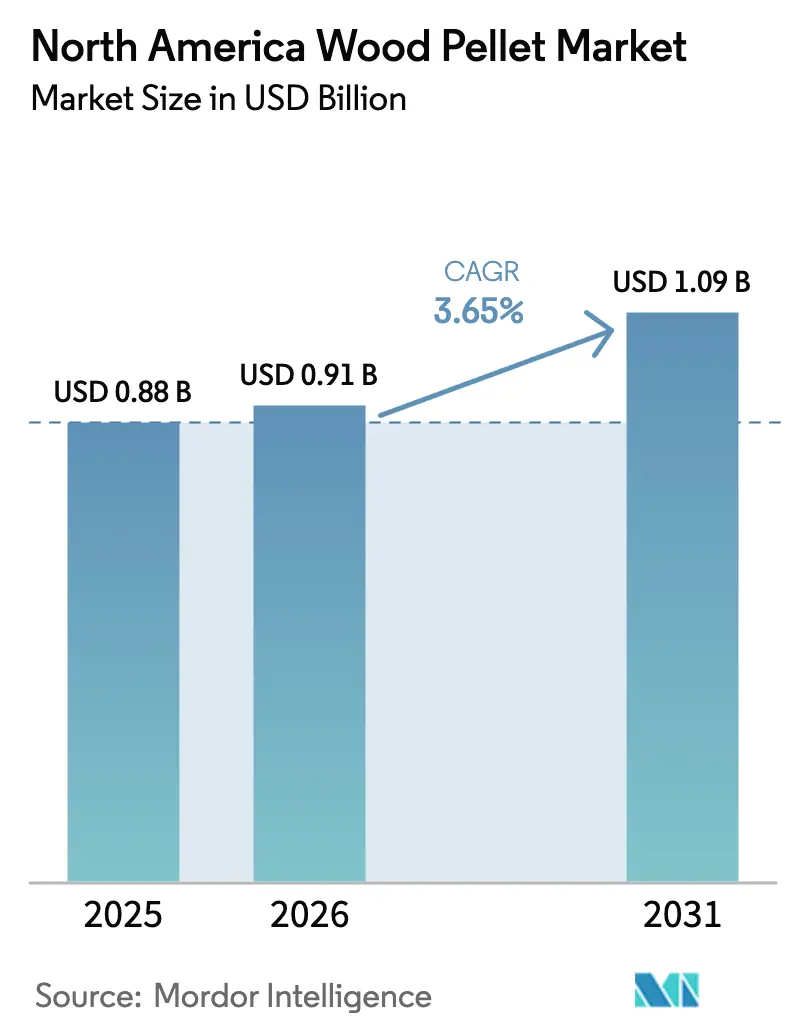

| Marktgröße im Basisjahr (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Holzpelletmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Holzpelletmarkts wird voraussichtlich von 0,88 Milliarden USD im Jahr 2025 auf 0,91 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,09 Milliarden USD erreichen, was einer CAGR von 3,65 % im Zeitraum 2026–2031 entspricht.

Das Wachstum spiegelt eine reifende Basis im Bereich der Wohnraumheizung wider, die durch eine steigende Stromerzeugung im Versorgungsmaßstab und eine wachsende industrielle Wärmenachfrage ausgeglichen wird. Vertikal integrierte Produzenten stärken ihre Lieferketten, während die Diversifizierung der Rohstoffe hin zu landwirtschaftlichen Rückständen und Kurzumtriebskulturen die Werke gegen Sägewerkseinschränkungen absichert. Die Nachfrage der Versorgungsunternehmen beschleunigt sich, da bundesstaatliche und staatliche Mandate für erneuerbare Energien mit Anreizen zur Kohlenstoffabscheidung zusammentreffen, und torrefizierte schwarze Pellets gewinnen an Bedeutung, da ihre höhere Energiedichte die Frachtkosten pro Gigajoule senkt. Gleichzeitig sehen sich die Wohnraumverkäufe durch großzügige Wärmepumpenrabatte mit Gegenwind konfrontiert, und die ESG-Prüfung veranlasst Investoren, Werke zu bevorzugen, die über eine Zertifizierung des Sustainable Biomass Program oder des Forest Stewardship Council verfügen. Logistikinflation, Verknappung der Faserversorgung und die Kapitalintensität neuer Torrefizierungslinien dämpfen den kurzfristigen Wachstumsausblick, doch das allgemeine Marktmomentum bleibt positiv, da Geschäftsmodelle mit negativen Emissionen entstehen.

Wichtigste Erkenntnisse des Berichts

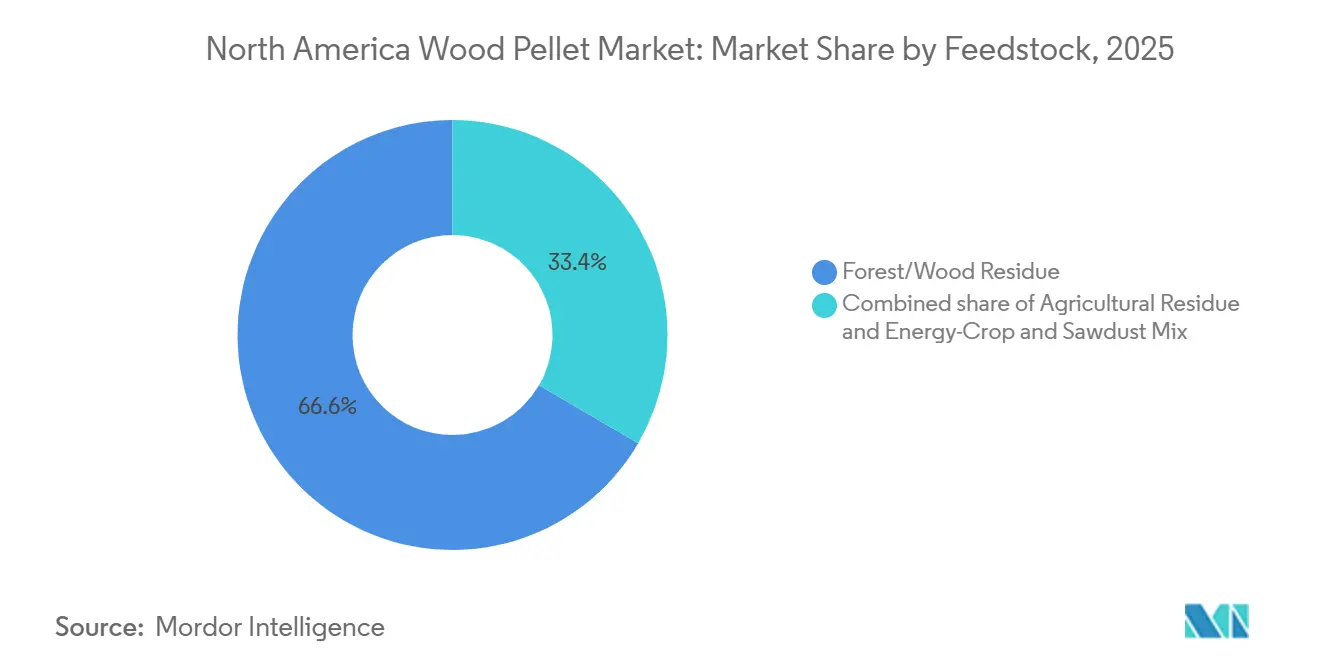

- Nach Rohstoff führten Forst- und Holzrückstände mit einem Anteil von 66,6 % am nordamerikanischen Holzpelletmarkt im Jahr 2025, während Pellets aus landwirtschaftlichen Rückständen bis 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

- Nach Qualitätsstufe erzielten Weißpellets in Industriequalität im Jahr 2025 einen Umsatzanteil von 58,2 %, während torrefizierte schwarze Pellets bis 2031 die schnellste CAGR von 8,4 % verzeichnen sollen.

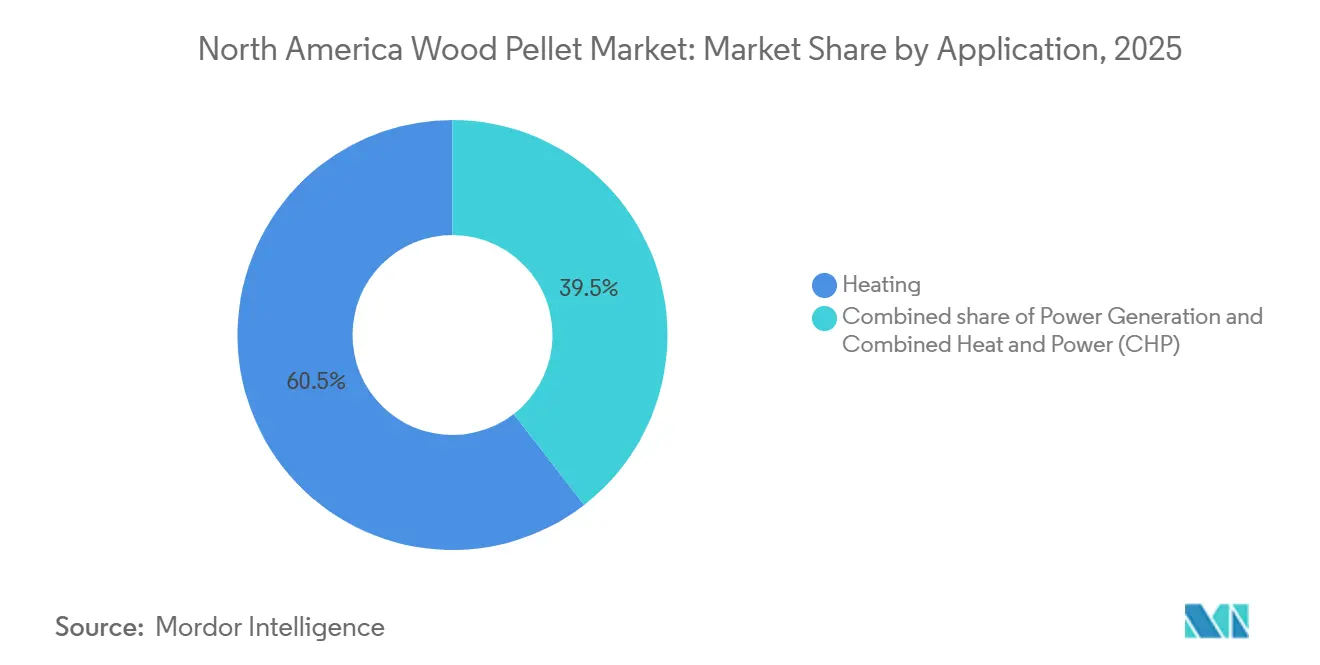

- Nach Anwendung entfiel auf die Heizung im Jahr 2025 ein Anteil von 60,5 % an der Größe des nordamerikanischen Holzpelletmarkts, doch die Stromerzeugung schreitet im Zeitraum 2026–2031 mit einer CAGR von 7,9 % voran.

- Nach Endverbraucher hielten Privatkunden im Jahr 2025 einen Anteil von 50,9 %, und das Segment Industrie und Versorgungsunternehmen soll bis 2031 mit einer CAGR von 7,5 % wachsen.

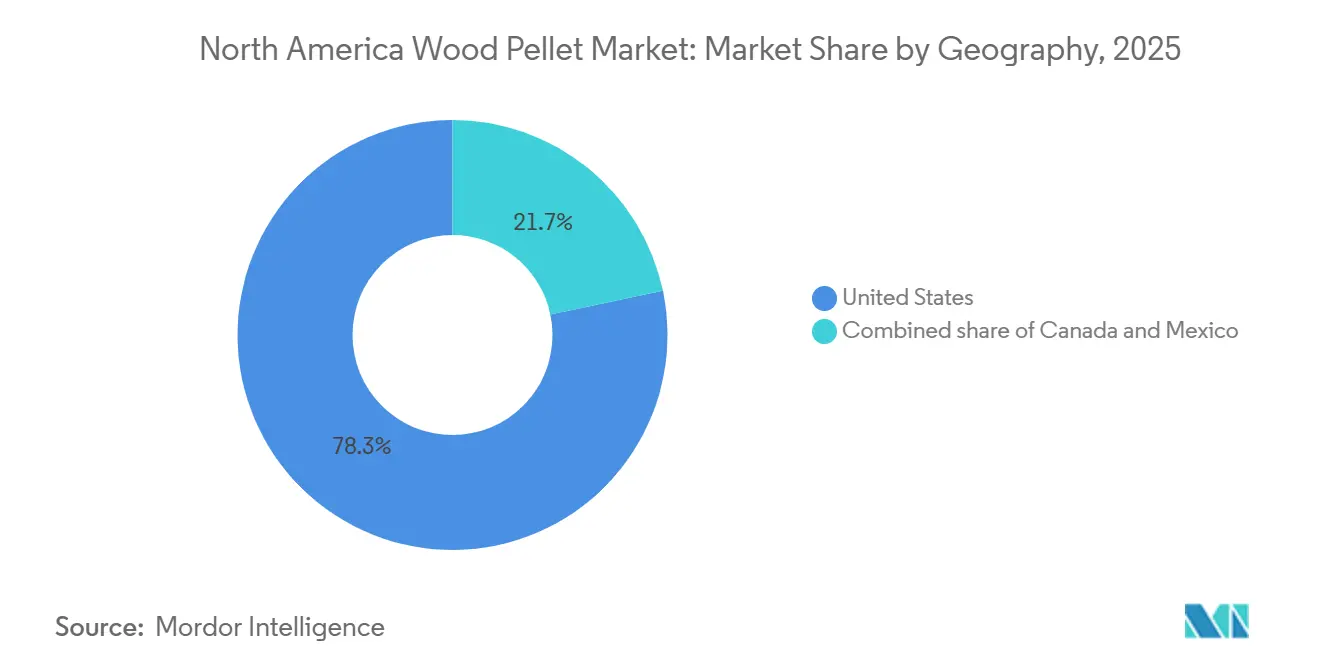

- Nach Geografie dominierten die Vereinigten Staaten mit einem Anteil von 78,3 % im Jahr 2025, während Kanada bis 2031 die schnellste CAGR von 4,2 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Holzpelletmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche und staatliche Ziele für erneuerbare Energien treiben die Nachfrage der Versorgungsunternehmen an | 1.2% | Vereinigte Staaten (Produktionskorridor im Südosten, Versorgungsunternehmen im Mittleren Westen) | Langfristig (≥ 4 Jahre) |

| Volatile Preise für fossile Brennstoffe stärken die Wettbewerbsfähigkeit von Pellets | 0.8% | Vereinigte Staaten und Kanada (Wohnraumheizungsmärkte, nördliche Bundesstaaten/Provinzen) | Kurzfristig (≤ 2 Jahre) |

| Gutschriften aus den Vorschriften für saubere Kraftstoffe in Kanada stimulieren die Nachfrage | 0.6% | Kanada (British Columbia, Alberta, Quebec) | Mittelfristig (2–4 Jahre) |

| Torrefizierungstechnologie für Pellets erhöht die Energiedichte und senkt die Logistikkosten | 0.5% | Global (exportorientierte Produzenten im US-Südosten, kanadische Werke mit Ausrichtung auf den asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Kohlenstoffneutrale Wärmezertifikate für Unternehmen entstehen | 0.4% | Vereinigte Staaten und Kanada (Unternehmensbeschaffung, freiwillige Kohlenstoffmärkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche und staatliche Ziele für erneuerbare Energien treiben die Nachfrage der Versorgungsunternehmen an

Staatliche Standards für erneuerbare Energieportfolios und verstärkte bundesstaatliche Anreize für saubere Energie verankern weiterhin die Abnahmestrategien der Stromversorger. Drax verpflichtete sich, bis 2030 12,5 Milliarden USD für den Bau neuer Biomassekraftwerke in den USA zu investieren, wobei jedes Projekt mit Kohlenstoffabscheidesystemen ausgestattet wird, um sich für die Prämien-45Q-Gutschriften zu qualifizieren.[1]Farhat Eamon Akil, „Drax Aims for $12.5 Billion US Power Push Drawn by Subsidies”, Bloomberg Law, bloomberglaw.com Georgia Power schlug ebenfalls 80 MW Biomassekapazität im Rahmen von Verträgen mit einer Laufzeit von mehr als 30 Jahren vor, um dispatchierbare Erzeugung zu sichern und die Gaspreisvolatilität abzusichern.[2]Dave Williams, „Georgia Power Seeks PSC Approval to Build Plants That Burn Wood Pellets”, Augusta Chronicle, augustachronicle.com Die Regulierungsbehörden bestätigen diesen Ansatz; im März 2024 entschied die Öffentliche Dienstleistungskommission von Michigan, dass dispatchierbare Biomasse für die Ressourcenadäquanz unverzichtbar bleibt, und lehnte eine vorzeitige Vertragskündigung ab.[3]Öffentliche Dienstleistungskommission von Michigan, „MPSC Rejects Early Termination of Two Consumers Energy Contracts”, michigan.gov Diese Entscheidungen bestärken die Ansicht, dass Holzpellets ein Brückenkraftstoff sind, der in der Lage ist, kurzfristige Dekarbonisierungsziele zu erfüllen und gleichzeitig die Netzstabilität zu gewährleisten.

Volatile Preise für fossile Brennstoffe stärken die Wettbewerbsfähigkeit von Pellets

Propan- und Heizölpreisanstiege im Winter 2025–26 verringerten die Kostenlücke zu Pellets und verbesserten die Amortisationszeiten für Ofen- und Kesselaufrüstungen. Henry Hub Erdgas kostete im Durchschnitt 4,30 USD pro MMBtu, doch ländliche Haushalte zahlten das Propanäquivalent von 27,50 USD pro MMBtu, während gelieferte Premiumqualitätspellets etwa 15 USD pro MMBtu kosteten.[4]US-Energieinformationsbehörde, „Weekly Retail Propane Prices”, eia.gov Die Arbitrage ist am überzeugendsten in Regionen ohne Pipelineanschluss im Nordosten, im oberen Mittleren Westen und im atlantischen Kanada, obwohl die Bundessteuergutschrift von 2.000 USD für Wärmepumpen aus dem Inflation Reduction Act sowie staatliche Rabatte von bis zu 8.000 USD Hausbesitzer zur Elektrifizierung anregen. Pelletlieferanten für den Wohnbereich müssen daher vorhersehbare Kraftstoffkosten und lokale Beschaffung betonen, um wettbewerbsfähig zu bleiben, insbesondere da Versorgungsunternehmen zeitvariable Tarife einführen, die den nächtlichen Wärmepumpenbetrieb begünstigen.

Gutschriften aus den Vorschriften für saubere Kraftstoffe in Kanada stimulieren die Nachfrage

Kanadas Vorschriften für saubere Kraftstoffe weisen Lebenszyklus-Kohlenstoffintensitätswerte zu und ermöglichen es konformen Holzpellets, handelbare Gutschriften zu generieren, was für Industrienutzer einen zusätzlichen Einnahmestrom schafft. Die Kohlenstoffsteuer von 65 CAD (48 USD) in British Columbia und das System zur technologischen Innovation und Emissionsreduzierung in Alberta stärken den Kostenvorteil von Pellets gegenüber Erdgas weiter. Infolgedessen setzen Lebensmittelverarbeiter, Zellstofffabriken und Fernwärmenetze Pellets ein, um sowohl Energie- als auch Compliance-Ziele zu erfüllen, was Kanadas CAGR von 4,2 % bis 2031 unterstützt. Drax' Vereinbarung vom Februar 2025 zur Lieferung zertifizierter Pellets für die Produktion von nachhaltigem Flugkraftstoff veranschaulicht die kommerzielle Prämie, die auf transparente Kohlenstoffbilanzierung gelegt wird.

Torrefizierungstechnologie für Pellets erhöht die Energiedichte und senkt die Logistikkosten

Die Torrefizierung erhöht den Heizwert von Pellets auf 20–22 GJ t⁻¹, was die Frachtkosten pro Gigajoule um etwa 15 % senkt und höhere Mitverbrennungsanteile in Kohlekesseln ermöglicht. ANDRITZ validierte 2025 die kommerzielle Leistungsfähigkeit mit einer Anlage mit 85 % Massenausbeute in Finnland, während Drax im Rahmen seiner Erweiterung für 50 Millionen USD eine Pilot-Torrefizierungskapazität in seinem Werk in Aliceville, Alabama, hinzufügte. Obwohl die Kapitalkosten einer einzelnen Linie von 50–100 Millionen USD die Einführung auf gut kapitalisierte Marktführer beschränken, sind Versorgungsunternehmen bereit, einen Aufpreis von 10–15 % für hydrophobe schwarze Pellets zu zahlen, die feuchtigkeitsbedingte Degradation vermeiden und die Nachrüstkosten senken. Die CAGR-Prognose von 8,4 % für torrefizierte Pellets signalisiert das Vertrauen der Branche, dass Energiedichte und Kohlekompatibilität ihren höheren Anfangspreis überwiegen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Logistikinflation drückt die Pelletmargen | -0.6% | Langstreckenkorridore und Exporthäfen in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Sägewerkseinschränkungen verschärfen die Faserversorgung | -0.5% | US-Südosten und pazifischer Nordwesten, kanadisches Inland | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung bei Forstbiomasse dämpft Investitionen | -0.4% | Globale Portfolios mit Auswirkungen auf nordamerikanische Exporteure | Langfristig (≥ 4 Jahre) |

| Rasche Wärmepumpeneinführung in Bundesstaaten mit kaltem Klima | -0.3% | US-Nordosten, oberer Mittlerer Westen, Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistikinflation drückt die Pelletmargen

Erhöhungen der Eisenbahntarife und Kostensteigerungen im Straßengüterverkehr trieben die gelieferten Pelletpreise im Jahr 2025 in die Höhe. Für Werke im Südosten, die Versorgungsunternehmen im Mittleren Westen beliefern, kann die Bahn bis zu 40 % der Lieferkosten ausmachen, insbesondere wenn Häfen wie Savannah und Mobile Stauungen erleben, die Liegegelder auslösen. Produzenten mit Torrefizierungslinien gleichen diese Kosten teilweise aus, indem sie mehr Energie pro Tonne versenden, doch die Investitionsanforderung von 50–100 Millionen USD stellt kleinere Betreiber kalt. Auf den Einzelhandel ausgerichtete Werke stehen unter eigenem Druck, da die Kurzstreckentransportkosten schneller steigen als die Ofenqualitätspelletpreise, was einige zur Konsolidierung oder Schließung zwingt.

Sägewerkseinschränkungen verschärfen die Faserversorgung

Schwache Bautätigkeit senkte die Schnittholzproduktion in den Jahren 2024–25 und verringerte die Verfügbarkeit von kostengünstigem Sägemehl und Hackschnitzeln. Werke konkurrierten mit Zellstoffproduzenten um Restfasern oder experimentierten mit Maisstängeln und Weizenstroh, die einen höheren Aschegehalt aufweisen und Kesselanpassungen erfordern. Hohe Aschegehalte erhöhen die Wartungskosten für Endverbraucher und schmälern die Marge der Produzenten, während die durch den Bergkiefernkäfer verursachte Holzverknappung in British Columbia die Engpässe im kanadischen Inland verschärfte. Das Ergebnis ist eine doppelte Herausforderung aus höheren Rohstoffpreisen und Kapitalaufwendungen für die Vorverarbeitung landwirtschaftlicher Rückstände.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Rückstandsdiversifizierung sichert das Faserrisiko ab

Forst- und Holzrückstände machten im Jahr 2025 66,6 % des nordamerikanischen Holzpelletmarktanteils aus, was die Dominanz von Sägemehl, Hackschnitzeln und Waldausdünnungen aus integrierten Holzwirtschaftsbetrieben widerspiegelt. Pellets aus landwirtschaftlichen Rückständen sollen jedoch bis 2031 eine CAGR von 4,8 % verzeichnen, da Produzenten gegen Sägewerkseinschränkungen absichern, die die Faserversorgung in den Jahren 2024–25 einschränkten. Landwirtschaftliche Rohstoffe wie Maisstängel und Weizenstroh könnten theoretisch 200–300 Millionen Trockentonnnen jährlich liefern, doch saisonale Sammellogistik, variable Feuchtigkeit und höhere Aschegehalte von 3–6 % erschweren die Skalierung. Produzenten, die Vorverarbeitungs- und Ascheabminderungstechnologien beherrschen, können die Industrie- und Versorgungsnachfrage bedienen, sofern sie Kessel sichern, die weniger reine Brennstoffe verarbeiten können.

Gegen Ende des Jahrzehnts könnten Kurzumtriebsgehölze wie Hybridpappel und Weide ausgewählte Werke versorgen, die bereit sind, in dedizierte Plantagen zu investieren, was vorhersehbare Erträge auf Grenzstandorten ermöglicht. Obwohl diese Energiepflanzen heute noch eine Nische darstellen, liegt ihr strategischer Wert in stabilen Preisen und Kohlenstoffbindungsvorteilen, die ESG-bewusste Käufer ansprechen. Die Rohstofflandschaft spaltet sich daher auf: Handelsübliche Weißpellets für Wohnraumöfen bleiben holzrückstandsdominiert, während Industrie- und Versorgungsabnehmer zunehmend diversifizierte Mischungen akzeptieren, um Volumen und Kohlenstoffgutschriftsberechtigung zu sichern.

Nach Qualitätsstufe: Torrefizierte Pellets zielen auf den Ersatz von Kohle in Versorgungsunternehmen ab

Weißpellets in Industriequalität machten 58,2 % der Umsätze im Jahr 2025 aus und beliefern Kraftwerke im Rahmen mehrjähriger Abnahmeverträge. Premiumqualitätspellets, die sich durch einen Feuchtigkeitsgehalt unter 8 % und einen Aschegehalt unter 0,5 % auszeichnen, bedienen Wohn- und Gewerbenutzer, die geringen Wartungsaufwand priorisieren. Standardqualitätsmaterial füllt die mittlere Stufe für kleine Industriekessel, die etwas höhere Verunreinigungen tolerieren. Torrefizierte schwarze Pellets sollen jedoch bis 2031 mit einer CAGR von 8,4 % wachsen, angetrieben durch ihre Energiedichte von 20–22 GJ/t und hydrophoben Eigenschaften.

Die kommerzielle Linie von ANDRITZ im Jahr 2025 bewies, dass Massen- und Energieausbeuten von über 85 % bzw. 95 % erreichbar sind, während Drax' Alabama-Pilotprojekt das US-amerikanische Engagement für die Skalierung signalisiert. Torrefizierte Pellets machen überdachte Lagerung überflüssig und minimieren feuchtigkeitsbedingte Degradation während transpazifischer Lieferungen, was asiatische und nahöstliche Märkte erschließt, die für Weißpellets zuvor riskant waren. Versorgungsunternehmen schätzen die Möglichkeit, bei höheren Raten mitzuverbrennen, ohne kostspielige Kesselleistungsminderungen, was das Preisaufschlagspotenzial trotz höherer Produktionsinvestitionen stärkt. Es wird daher erwartet, dass sich die Qualitätsstufenmischung zu einem Zwei-Schienen-System entwickelt: erschwingliche Weißpellets für die Heizung und Premium-Schwarzpellets für Versorgungs- und Industrieabnehmer, die auf Logistikersparnisse und Kohlenstoffstrategie ausgerichtet sind.

Nach Anwendung: Stromerzeugung übertrifft Heizung

Die Heizung behielt im Jahr 2025 einen Anteil von 60,5 % an der Größe des nordamerikanischen Holzpelletmarkts, unterstützt durch eine ausgereifte Ofendurchdringung in ländlichen Gebieten ohne Erdgasversorgung. Dennoch soll die Stromerzeugung im Zeitraum 2026–31 mit der schnellsten CAGR von 7,9 % wachsen, da Versorgungsunternehmen Kohleeinheiten umrüsten oder dedizierte Biomassekraftwerke mit Kohlenstoffabscheidesystemen bauen. Drax' Investitionsfahrplan über 12,5 Milliarden USD veranschaulicht den Trend hin zu Anlagen mit negativen Emissionen, die erweiterte bundesstaatliche Steuergutschriften nutzen.

Die Kraft-Wärme-Kopplung (KWK) bleibt eine strategische Nische mit Effizienzgraden von 65–80 % und mehr als 4.700 US-Installationen in Betrieb. Industriecampus und institutionelle Gebäude, die Abwärme nutzen können, stellen einen stetigen Nachfragestrom für Pellets dar, insbesondere in Regionen mit Kohlenstoffbepreisung. Die Wohnraumnachfrage hingegen sieht sich einem verstärkten Wettbewerb durch subventionierte Wärmepumpen ausgesetzt, was Pelletlieferanten dazu zwingt, sich auf Kraftstoffpreisstabilität und lokale wirtschaftliche Vorteile zu positionieren.

Nach Endverbraucher: Industrie- und Versorgungssegmente führen das Wachstum an

Privatkunden hielten im Jahr 2025 einen Marktanteil von 50,9 %, doch das Segment dürfte an Boden verlieren, da die Elektrifizierung in Bundesstaaten mit kaltem Klima zunimmt. Industrie- und Versorgungsnutzer sollen mit einer CAGR von 7,5 % wachsen, gestützt durch langfristige Strombezugsverträge und Gutschriften aus den Vorschriften für saubere Kraftstoffe, die Lebenszyklus-Emissionsreduzierungen monetarisieren. Gewerbliche Einrichtungen, darunter Schulen und Krankenhäuser, nehmen eine Mittelposition ein, angezogen von niedrigeren Kraftstoffkosten als Heizöl, aber vorsichtig gegenüber Nachrüstaufwendungen. Tiereinstreu-Nutzer, die häufig außerhalb der Spezifikation liegende Pellets akzeptieren, stellen einen kleinen, aber stetigen Absatzkanal für Nebenproduktmengen dar, die die Premiumqualitätsspezifikationen nicht erfüllen.

Regulatorische Entscheidungen unterstreichen die Rolle von Pellets in der Zuverlässigkeitsplanung. Als die Öffentliche Dienstleistungskommission von Michigan die Kündigung zweier Biomasse-Strombezugsverträge ablehnte, bestätigte sie, dass dispatchierbare Pelletstromerzeugung für Reservemargen weiterhin entscheidend ist. Industriebetreiber schätzen auch die Gutschrifteneinnahmen aus provinziellen Kohlenstoffmärkten, wie das CleanBC-Programm in British Columbia bei 65 CAD/t CO₂e belegt. Diese Dynamiken legen nahe, dass sich das Nachfragezentrum von Haushalten hin zu größeren Industrie- und Versorgungsabnehmern verlagern wird, die sowohl Energie- als auch Compliance-Wert suchen.

Geografische Analyse

Die Vereinigten Staaten dominierten im Jahr 2025 mit einem Anteil von 78,3 % am nordamerikanischen Holzpelletmarkt und nutzten dabei Produktionscluster im Südosten in der Nähe von Exporthäfen sowie Versorgungsunternehmen im Mittleren Westen. Drax' Erweiterung seines Werks in Aliceville, Alabama, und Georgia Powers Vorschlag für 80 MW Biomassekapazität unterstreichen die Integration von Rohstoffversorgung, Erzeugungsanlagen und langfristigen Strombezugsverträgen, die Umsatztransparenz sichern. Die Wohnraumverkäufe stehen unter strukturellem Druck, da die Wärmepumpenanreize des Inflation Reduction Act die Elektrifizierung in nördlichen Bundesstaaten beschleunigen, obwohl die Entscheidung der Öffentlichen Dienstleistungskommission von Michigan die regulatorische Unterstützung für Biomassekraftwerke bestätigt, wo Zuverlässigkeit ein Anliegen ist. Die ESG-Prüfung durch Vermögensverwalter wie Legal & General, die 2024 strenge Entwaldungsrichtlinien herausgab, verschärft die Zertifizierungsanforderungen und drängt US-Werke zur Einführung von SBP- oder FSC-Audits.

Kanada, obwohl eine kleinere Basis darstellend, soll bis 2031 mit der schnellsten CAGR von 4,2 % wachsen. Bundesweite Vorschriften für saubere Kraftstoffe und provinzielle Kohlenstoffbepreisung in British Columbia, Alberta und Quebec belohnen kohlenstoffarme Pellets mit handelbaren Gutschriften, was Industriekesselumrüstungen und KWK-Installationen ankurbelt. Drax' Memorandum von 2025 mit Pathway Energy zur Lieferung von nachhaltigem Flugkraftstoff-Rohstoff unterstreicht Kanadas Positionierung als zertifizierte, rückverfolgbare Quelle von Biomasse für Kraftstoffe der nächsten Generation. Allerdings verschärft sich die Faserversorgung im Inneren British Columbias, da die Bergkiefernkäfer-Bergungsarbeiten auslaufen und Werke gezwungen sind, Küstenfasern zu höheren Kosten zu beziehen, was die regionalen Margen einschränken könnte.

Mexiko bleibt aufgrund begrenzter Forstinfrastruktur und konkurrierender Verwendungen für landwirtschaftliche Rückstände in inländischen Biogasprojekten ein marginaler Akteur. Während torrefizierte Pelletexporte nach Asien Wachstum freisetzen könnten, stellen die Kapitalaufwendungen für Torrefizierungslinien und Hafenaufrüstungen eine erhebliche Hürde dar. Sofern keine neuen politischen Anreize oder ausländische Direktinvestitionen entstehen, wird Mexiko bis 2031 voraussichtlich nur einen kleinen Anteil am regionalen Volumen beitragen.

Wettbewerbslandschaft

Der nordamerikanische Markt ist mäßig konzentriert, wobei Enviva und Drax einen erheblichen Anteil der exportorientierten Kapazität kontrollieren. Drax festigte seine Position durch die Übernahme von Pinnacle Renewable Energy im Jahr 2021, erweiterte seine Reichweite in den pazifischen Nordwesten und verbesserte den Zugang zu asiatischen Märkten. Enviva veräußerte nach seiner Restrukturierung im Jahr 2024 bestimmte Vermögenswerte im Südosten und schuf damit Raum für regionale Unternehmen wie Lignetics, Highland Pellets und Pacific BioEnergy, um lokale Heizungskonten zu gewinnen. Diese mittelgroßen Akteure konkurrieren über Lieferkosten, Kundenservice und schlüsselfertige Kessellösungen statt über Skalierung.

Eine strategische Divergenz ist erkennbar. Große etablierte Unternehmen lenken Kapital in Torrefizierungs- und Bioenergie-mit-Kohlenstoffabscheidung-Projekte, um Premium-Kohlenstoffgutschriften zu erzielen, während regionale Produzenten auf landwirtschaftliche Rückstände umschwenken, um das Holzfaserrisiko zu mindern und Kurzstreckenkunden zu bedienen, die weniger Eisenbahntarifen ausgesetzt sind. Technologieanbieter, die mobile Torrefizierungseinheiten vermarkten, bieten potenzielle Disruption, indem sie die Verdichtung nahe am Ernteplatz ermöglichen und damit den Rohbiomasse-Transport reduzieren.

Zertifizierungsstandards werden zu einem entscheidenden Faktor. Europäische Versorgungsunternehmen und globale Investoren verlangen zunehmend SBP- oder FSC-Lieferkettennachweise, was nicht zertifizierte Werke zur Aufrüstung oder zum Risikoausschluss drängt. Infolgedessen sehen sich neue Marktteilnehmer mit hohen Kapital- und Compliance-Hürden konfrontiert, obwohl Chancen in gewerblichen KWK-Anlagen, Fernwärme und industriellen Wärmeanwendungen bestehen bleiben, die Nähe und Serviceflexibilität gegenüber Exportmaßstab schätzen.

Marktführer der nordamerikanischen Holzpelletbranche

Enviva Partners LP

AS Graanul Invest

Drax Group PLC

Fram Renewable Fuels LLC

Lignetics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Drax unterzeichnete eine vorläufige Vereinbarung mit Pathway Energy zur Lieferung zertifizierter Pellets für die Produktion von nachhaltigem Flugkraftstoff ab 2029, vorbehaltlich der endgültigen Investitionsentscheidung von Pathway.

- September 2024: Drax kündigte einen Plan über 12,5 Milliarden USD zum Bau von US-Biomassekraftwerken mit Kohlenstoffabscheidung an, mit dem Ziel, den Betrieb bis 2030 aufzunehmen.

- September 2024: Georgia Power beantragte die behördliche Genehmigung für drei Biomassekraftwerke mit einer Gesamtleistung von 80 MW, verankert durch einen 30-jährigen Strombezugsvertrag mit Altamaha Green Energy und kürzere Verträge mit International Paper.

- März 2024: Die Öffentliche Dienstleistungskommission von Michigan blockierte die vorzeitige Kündigung zweier Biomasse-Strombezugsverträge von Consumers Energy unter Berufung auf Bedenken hinsichtlich der Netzstabilität.

Berichtsumfang des nordamerikanischen Holzpelletmarkts

Holzpellets sind erneuerbare Brennstoffe, die aus gepresstem Sägemehl oder Holzhackschnitzeln hergestellt werden. Sie können als Biomassebrennstoff zur Beheizung von Häusern und Unternehmen verwendet werden. Holzpellets können aus Forstabfällen und minderwertigen Stämmen hergestellt werden, die als Abfall behandelt werden können.

Der nordamerikanische Holzpelletmarkt ist nach Rohstoff, Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Rohstoff ist der Markt in Forst-/Holzrückstände, landwirtschaftliche Rückstände sowie Energiepflanzen- und Sägemehlmischung unterteilt. Nach Qualitätsstufe ist der Markt in Industriequalität, Premiumqualität, Standardqualität und torrefizierte „schwarze” Pellets segmentiert. Nach Anwendung ist der Markt in Heizung, Stromerzeugung und Kraft-Wärme-Kopplung (KWK) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Forst-/Holzrückstände |

| Landwirtschaftliche Rückstände |

| Energiepflanzen- und Sägemehlmischung |

| Industriequalität (Weiß) |

| Premiumqualität |

| Standardqualität |

| Torrefizierte „schwarze” Pellets |

| Heizung |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Privathaushalte |

| Gewerbe |

| Industrie und Versorgungsunternehmen |

| Tiereinstreu |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Rohstoff | Forst-/Holzrückstände |

| Landwirtschaftliche Rückstände | |

| Energiepflanzen- und Sägemehlmischung | |

| Nach Qualitätsstufe | Industriequalität (Weiß) |

| Premiumqualität | |

| Standardqualität | |

| Torrefizierte „schwarze” Pellets | |

| Nach Anwendung | Heizung |

| Stromerzeugung | |

| Kraft-Wärme-Kopplung (KWK) | |

| Nach Endverbraucher | Privathaushalte |

| Gewerbe | |

| Industrie und Versorgungsunternehmen | |

| Tiereinstreu | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Holzpelletmarkt im Jahr 2026 wertmäßig?

Die Größe des nordamerikanischen Holzpelletmarkts betrug im Jahr 2026 0,91 Milliarden USD.

Welche CAGR wird für die nordamerikanische Holzpelletnachfrage bis 2031 prognostiziert?

Die Gesamtnachfrage soll zwischen 2026 und 2031 mit einer CAGR von 3,65 % steigen.

Welcher Rohstofftyp soll bis 2031 am schnellsten wachsen?

Pellets aus landwirtschaftlichen Rückständen sollen mit einer CAGR von 4,8 % wachsen, da Werke ihre Abhängigkeit von Sägewerksnebenerzeugnissen diversifizieren.

Warum ziehen torrefizierte Pellets Versorgungsunternehmen als Käufer an?

Torrefizierte Pellets bieten eine höhere Energiedichte, bessere Feuchtigkeitsbeständigkeit und Kompatibilität mit bestehenden kohlebefeuerten Kesseln, was Fracht- und Nachrüstkosten senkt.

Wie beeinflussen kanadische Kohlenstoffpolitiken die Pelletakzeptanz?

Vorschriften für saubere Kraftstoffe und provinzielle Kohlenstoffbepreisung schaffen handelbare Gutschriften, erweitern den Kostenvorteil von Pellets und treiben eine CAGR von 4,2 % für die kanadische Nachfrage an.

Welche Herausforderungen bedrohen das Wachstum der Pelletheizung im Wohnbereich?

Die zunehmende Wärmepumpeneinführung, großzügige Steueranreize und sich ändernde Versorgungstarife untergraben die wirtschaftliche Attraktivität von Pelletöfen für Haushalte in Regionen mit kaltem Klima.

Seite zuletzt aktualisiert am: