Größe und Marktanteil des europäischen Holzpelletmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.48 Milliarden US-Dollar |

| Marktgröße (2026) | 13.29 Milliarden US-Dollar |

| Marktgröße (2031) | 18.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Holzpelletmarkts von Mordor Intelligence

Die Marktgröße des europäischen Holzpelletmarkts wird für 2025 auf 12,48 Milliarden USD und für 2026 auf 13,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,03 Milliarden USD erreichen, was einer CAGR von 6,29 % von 2026 bis 2031 entspricht.

Der Markt wird durch die Umstellung von Kohle auf Biomasse in Versorgungsunternehmen, neue Anreize für negative Emissionen durch BECCS sowie eine robuste Nachfrage nach Wohnraumheizung inmitten volatiler Preise für fossile Brennstoffe angetrieben. Vertikal integrierte Lieferanten beeilen sich, langfristige Abnahmeverträge zu sichern, da Bemühungen zur Lokalisierung der Lieferkette die Abhängigkeit von russischen Rohstoffen verringern, während torrefizierte Pellets an Dynamik gewinnen, weil sie die Energiedichte von Kohle erreichen. Der Preisdruck hält jedoch an, da Sägewerksschließungen die Verfügbarkeit von Rückständen verknappen und EU-Nachhaltigkeitsvorschriften die Compliance-Kosten erhöhen.[1]Bioenergy Europe, "Statistischer Bericht 2025: Biomasseversorgung, -umwandlung und -verbrauch," bioenergyeurope.orgDie Wettbewerbsdynamik begünstigt Akteure, die Rohstoffe, Logistik und die Monetarisierung von CO₂-Gutschriften über die gesamte Wertschöpfungskette hinweg kontrollieren.

Wichtigste Erkenntnisse des Berichts

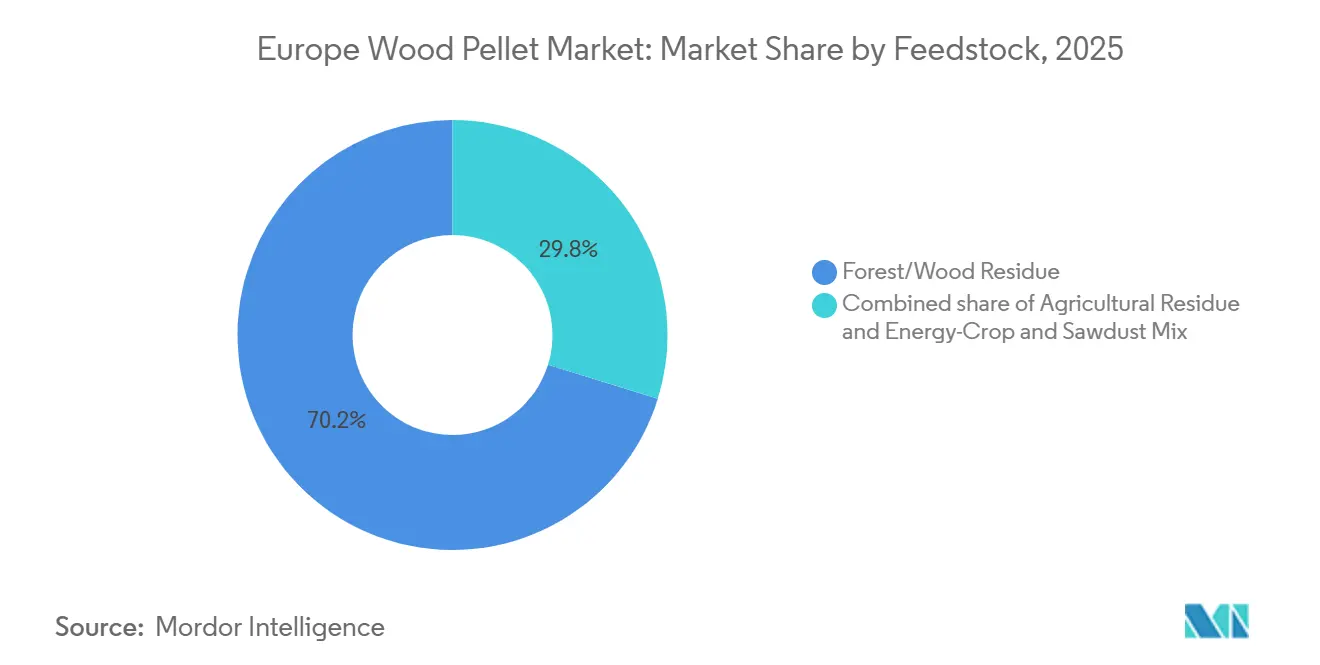

- Nach Rohstoff entfielen im Jahr 2025 70,2 % des Marktanteils des europäischen Holzpelletmarkts auf Forst- und Holzrückstände, während landwirtschaftliche Rückstände bis 2031 mit einer CAGR von 7,8 % wachsen.

- Nach Qualitätsstufe entfielen im Jahr 2025 55,8 % der Marktgröße des europäischen Holzpelletmarkts auf Pellets in Industriequalität; torrefizierte Pellets beschleunigen sich bis 2031 mit einer CAGR von 9,4 %.

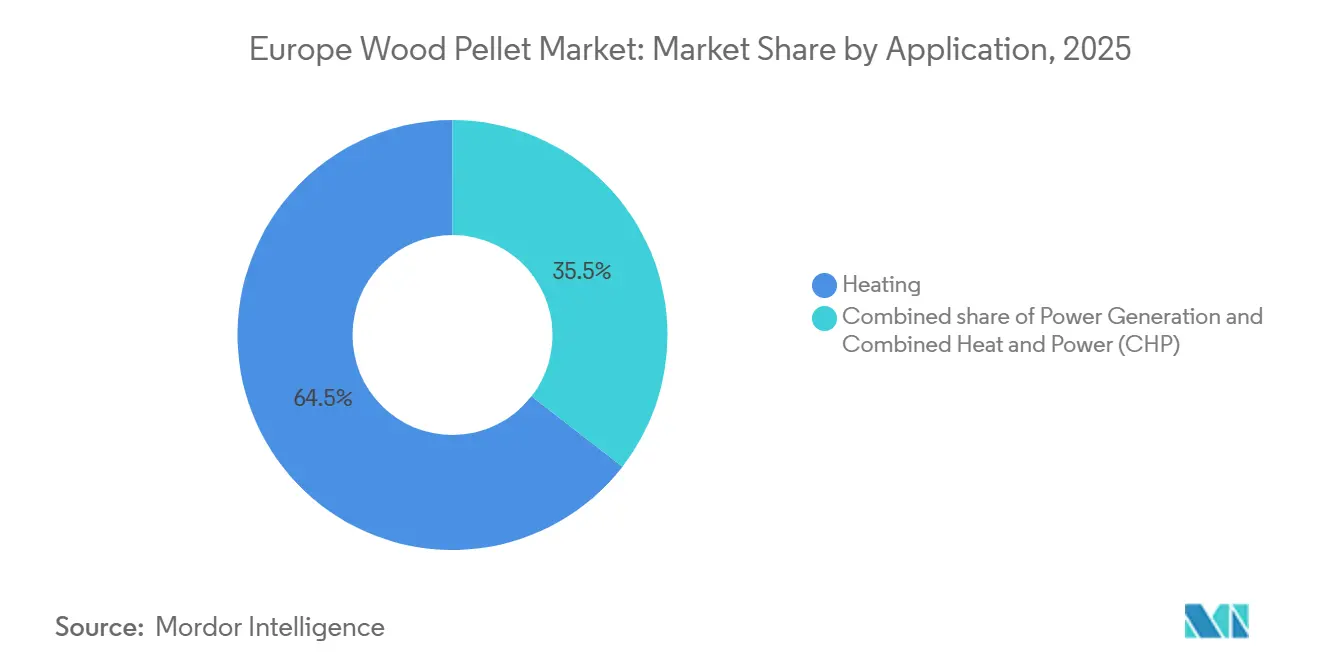

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 64,5 % der Marktgröße des europäischen Holzpelletmarkts auf Heizungsanwendungen, während Kraft-Wärme-Kopplungsanlagen bis 2031 mit einer CAGR von 8,9 % wachsen.

- Nach Endverbraucher hielten Industrie- und Versorgungsnutzer im Jahr 2025 einen Anteil von 53,9 % am europäischen Holzpelletmarkt und werden zwischen 2026 und 2031 mit einer CAGR von 8,5 % wachsen.

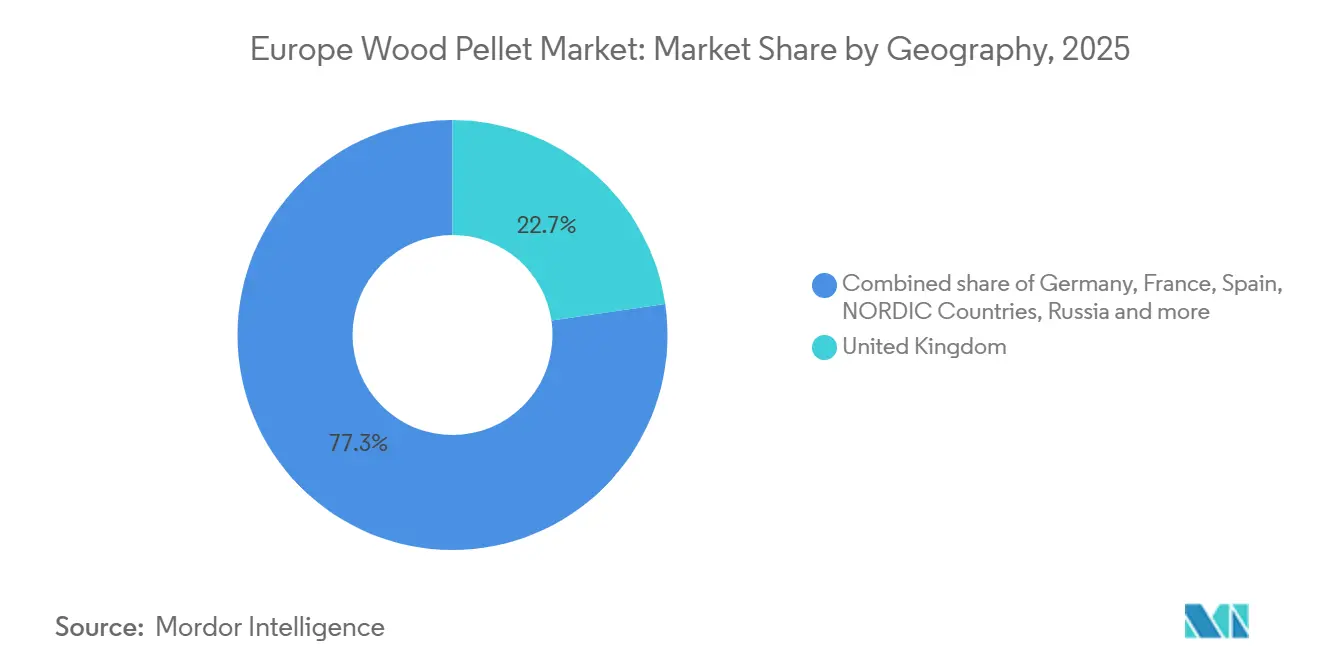

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 22,7 %; die nordischen Länder verzeichneten mit einer CAGR von 9,1 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Holzpelletmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage nach Wohnraumheizung inmitten rekordhoher Preise für fossile Brennstoffe | 1.20% | Deutschland, Frankreich, Österreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Umstellung von Kohle auf Biomasse in EU-Kraftwerken | 1.50% | Vereinigtes Königreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Neue EU-ETS-Anreize für Projekte mit negativen Emissionen durch BECCS | 0.90% | Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Anstieg von Wärmepumpen-/Pellet-Hybrid-Kesselumrüstungen | 0.80% | Deutschland, Niederlande, übriges Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Genehmigungsverfahren für die Lokalisierung der Lieferkette nach dem Russland-Konflikt | 0.70% | EU27 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach Wohnraumheizung inmitten rekordhoher Preise für fossile Brennstoffe

Die Gaspreise in Europa blieben bis 2024 erhöht, was Holzpellets zu einer kostengünstigen Option für die Raumheizung in Einfamilienhäusern und Kleinbetrieben machte. Österreich verzeichnete dank unveränderter Anreize solide Kesselinstallationen, während Deutschland und Frankreich trotz Subventionsrevisionen erhebliche Mengen absorbierten. Die ENplus-Zertifizierung förderte den grenzüberschreitenden Pellethandel durch die Gewährleistung der Verbrennungsqualität. Der Anteil der Wohnraumnachfrage erreichte im Jahr 2024 7 % des gesamten europäischen Verbrauchs.[2]USDA Ausländischer Agrardienst, "Jahresbericht Biokraftstoffe Vereinigtes Königreich 2024," usda.gov Obwohl die BEG-Reform Deutschlands vom August 2024 eigenständige Biomassesubventionen einschränkte, glätten Wohnraumlieferanten ihre Erträge durch die Ausweitung auf GeräteFinanzierung und Haustürverkaufsprogramme. Die vertikale Integration wird daher zunehmend unerlässlich, um die inhärente Volatilität spotbasierter Verkäufe auszugleichen.

Beschleunigte Umstellung von Kohle auf Biomasse in EU-Kraftwerken

Der Neustart von Block 4 der Drax Group im Jahr 2024 injizierte etwa 3 Millionen Tonnen zusätzliche Pelletnachfrage und belebte die britische Biomassestromerzeugung wieder. Neue Projekte, wie die Torero-Anlage von ArcelorMittal in Belgien, veranschaulichen Biomasseanwendungen in schwer zu dekarbonisierenden Industrien, indem sie Biokohle an Stahlhochöfen liefern. Spaniens La-Robla-Anlage, unterstützt von der Europäischen Investitionsbank, wechselte zu heimischen landwirtschaftlichen Rückständen und senkte damit Logistikemissionen und erweiterte die Rohstoffflexibilität.[3]Europäische Investitionsbank, "Finanzierung der Biomasseanlage La Robla," eib.org Die Wirtschaftlichkeit von Umrüstungen bleibt günstig, da bestehende Netzanschlüsse und Turbinen wiederverwendet werden, aber die politische Unsicherheit nach 2027 im Vereinigten Königreich könnte die Abnahme halbieren, was die Notwendigkeit diversifizierter Nachfrageportfolios unterstreicht. EU-Grundsätze zur Kaskadennutzung, die Rückstände gegenüber Rundholz priorisieren, begrenzen ebenfalls die künftige Skalierbarkeit des Angebots.

Neue EU-ETS-Anreize für Projekte mit negativen Emissionen durch BECCS

Im Jahr 2024 verabschiedete Revisionen ermöglichen es Versorgungsunternehmen, negative Emissionen zu monetarisieren, wenn die Biomasseverbrennung mit Kohlenstoffabscheidung und -speicherung kombiniert wird. Drax plant die vollständige BECCS-Integration bis 2027 und zielt auf den Verkauf hochwertiger EU-Emissionszertifikate neben erneuerbarem Strom ab. Die EU-Kohlenstoffpreise schwankten 2024 zwischen 60 und 90 EUR/t, was bedeutet, dass Gutschriften für negative Emissionen die Stromerträge übersteigen könnten. Geplante Nachrüstungen zur Kohlenstoffabscheidung kosten jedoch schätzungsweise rund 2 Milliarden GBP pro Anlage, was die Angemessenheit der Förderrahmen auf die Probe stellt. Die Rentabilität hängt daher von vorhersehbaren Kohlenstoffpreisen und einer zeitnahen Auszahlung von BECCS-Anreizen ab, die gemeinsam darüber entscheiden werden, ob Versorgungsunternehmen Pelletverträge ausweiten oder auf andere Technologien mit negativen Emissionen umschwenken.

Anstieg von Wärmepumpen-/Pellet-Hybrid-Kesselumrüstungen

Hybridsysteme, die Luftwärmepumpen mit Pelletbrennern kombinieren, wuchsen 2024 in Deutschland und den Niederlanden rasch, sodass Haushalte je nach Preisschwankungen zwischen Brennstoffen wechseln können. Deutschlands BEG-Reform beschränkt neue Biomasseförderungen nun auf Hybridinstallationen, was die Akzeptanz in ländlichen Gebieten ohne Gasnetze beschleunigt. Diese Hybride reduzieren den Pelletverbrauch um bis zu 40 %, steigern jedoch den Geräteabsatz für Unternehmen wie Viessmann und Ökofen, die 2025 intelligente Steuerungsmodelle auf den Markt brachten. Hersteller müssen ihre Nachfrageprognosen überarbeiten, da die Hybridflexibilität winterliche Verbrauchsspitzen dämpft, aber die ganzjährige Abnahme stabilisiert und damit die Dynamik im Wohnraumsegment neu gestaltet.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschaffung nationaler Pelletkessel-Subventionen in Kernmärkten | -1.10% | Deutschland, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch reine Wärmepumpenlösungen | -0.80% | Deutschland, Frankreich, Niederlande, übriges Europa | Mittelfristig (2–4 Jahre) |

| Knappheit an Holzfasern und Preisspitzen nach dem Ukraine-Krieg | -0.80% | EU27 | Kurzfristig (≤ 2 Jahre) |

| EUDR-Nachhaltigkeits-Compliance-Kosten | -0.70% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschaffung nationaler Pelletkessel-Subventionen und Wettbewerb durch Wärmepumpen

Deutschland strich im August 2024 eigenständige Biomasseförderungen, was zu einem Einbruch der Kesselverkäufe um 55 % von 2023 auf 2024 führte. Frankreich verzeichnete mit 73 % einen noch steileren Rückgang, da Anreize auf elektrische Wärmepumpen verlagert wurden. Die Niederlande stellten die Förderung von Biomasseheizungen in Neubauten ein und leiteten die Mittel ausschließlich in die Elektrifizierung um. Die beschleunigte Fertigungsskalierung in China senkte die Preise für Wärmepumpengeräte um 15–20 % und erodierte den Kostenvorteil von Pellets. Städtische Luftqualitätsvorschriften verschärften auch die Feinstaubgrenzwerte und schränkten die Pelletnutzung in dicht besiedelten Gebieten ein. Zusammen schwächen der Subventionsentzug und günstigere elektrische Alternativen die Wohnraumnachfrage und zwingen Hersteller, sich stärker auf Industriekäufer zu stützen, die längerfristige Verträge zu geringeren Margen aushandeln.

Knappheit an Holzfasern, Preisspitzen und EUDR-Compliance-Kosten

Die europäische Pelletproduktion sank 2024 um 7 % auf 22,7 Millionen Tonnen, da Konjunkturabschwächungen im Bausektor Sägewerke zur Schließung zwangen und die Rückstandsströme verringerten. Borkenkäferbefall verschlechterte zudem die Holzqualität und lenkte Schadholz in die Energieerzeugung um, was den Rohstoffwettbewerb mit Spanplattenherstellern verschärfte. Die Spotpreise für Industriepellets erholten sich Ende 2024, als Drax' Hochlauf überschüssige Mengen absorbierte. Ab dem 30. Dezember 2025 verpflichtet die EU-Entwaldungsverordnung für große Betreiber zur Rückverfolgbarkeit, Satellitenüberwachung und TRACES-Uploads für jede Lieferung, was die Produktionskosten um 2–5 EUR/t erhöht und kleine Hersteller unter Druck setzt.[4]Europäische Kommission, "Umsetzung der EU-Entwaldungsverordnung," europa.eu Compliance-Fristen in Verbindung mit einem knappen Rückstandsangebot komprimieren die Margen und fördern die Konsolidierung unter nicht integrierten Akteuren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Forstrückstände sichern das Angebot, landwirtschaftliche Ströme gewinnen an Dynamik

Forst- und Holzrückstände generierten im Jahr 2025 70,2 % der Marktgröße des europäischen Holzpelletmarkts, was robuste Sägewerksnetze und ausgereifte ENplus-Logistik widerspiegelt. Landwirtschaftliche Rückstände steigen jedoch mit einer CAGR von 7,8 %, unterstützt durch mobile Pelletierplattformen, die den Transportenergiebedarf um 38 % senken. Spaniens La-Robla-Anlage validierte die lokale Strohbeschaffung zur Reduzierung von Lieferkettenemissionen. Obwohl landwirtschaftliche Ströme einen höheren Aschegehalt (2–5 %) und eine geringere Energiedichte aufweisen, behandelt die EU-Entwaldungsverordnung sie bevorzugt, was Versuchsmischungen in Kraft-Wärme-Kopplungsanlagen anregt. Hersteller setzen fortschrittliche Sieb- und Additivdosierverfahren ein, um Qualitätsschwankungen zu bewältigen, was auf eine längerfristige Verlagerung hin zu Mehrfachrohstoff-Beschaffungsstrategien hindeutet.

Im Zeitraum 2026–2031 werden Forstrückstände den europäischen Holzpelletmarkt weiterhin stützen, aber landwirtschaftliche Inputs liefern das inkrementelle Wachstum, das benötigt wird, um die Versorgungsnachfrage zu decken und gleichzeitig den Druck auf übermäßig bewirtschaftete Wälder zu verringern. Mischungen sichern auch gegen Rückstandsknappheiten ab, wenn Konjunkturzyklen im Wohnungsbau die Sägewerksproduktion verlangsamen. Akteure, die vielfältige Rohstoffpools zertifizieren können, werden neue Verträge gewinnen, da Versorgungsunternehmen compliance-konforme Pellets suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Industriepellets dominieren, torrefizierte Varianten stören die Kohlesubstitution

Weiße Pellets in Industriequalität entfielen im Jahr 2025 auf 55,8 % des Marktanteils des europäischen Holzpelletmarkts und versorgten Großkraftwerke, die niedrige Lieferkosten gegenüber Premiumspezifikationen bevorzugen. Die Marktgröße des europäischen Holzpelletmarkts für torrefizierte Varianten wächst mit einer CAGR von 9,4 %, katalysiert durch ANDRITZs 60.000-Tonnen-Joensuu-Biokohleanlage in Finnland. Torrefizierung erhöht die Energiedichte auf 22–28 GJ/t und ermöglicht die Mitverbrennung in Kohlekraftwerken ohne größere Umrüstungen. Zu den frühen Anwendern gehört ArcelorMittal, das torrefizierte Pellets in Stahlöfen einsetzt und damit sektorübergreifendes Potenzial demonstriert. Die Kapitalintensität bleibt bei 100–150 EUR/t Kapazität, sodass die Einführung sich auf rückstandsreiche Cluster konzentriert, wo Abwärme aus Kraft-Wärme-Kopplungsanlagen den Trocknungsschritt versorgen kann. Da immer mehr europäische Kohlekraftwerke vor der Stilllegung stehen, wägen Versorgungsunternehmen die Torrefizierung als Übergangspfad zur Dekarbonisierung ab.

Der Branchenkonsens sieht torrefizierte Pellets bis 2031 bei einem zweistelligen Marktanteil, insbesondere in Nord- und Mitteleuropa, wo Kohleanlagen dispatchbare Kapazität darstellen. Standard- und Premiumqualitäten werden in Wohnraumkesseln relevant bleiben, aber das Wachstum verlangsamt sich, da Hybride und Wärmepumpen Fuß fassen. Hersteller, die ihr Portfolio über verschiedene Qualitätsstufen diversifizieren, werden Nachfrageschwankungen abmildern und gleichzeitig hochmargige Torrefizierungsverträge gewinnen.

Nach Anwendung: Heizung führt, Kraft-Wärme-Kopplung erschließt industrielle Effizienzgewinne

Heizungsanwendungen entfielen im Jahr 2025 auf 64,5 % der Marktgröße des europäischen Holzpelletmarkts und umfassen Wohnraumöfen, Gewerbegebäude und Fernwärmenetze. Kraft-Wärme-Kopplungssysteme wachsen jedoch mit einer CAGR von 8,9 %, da Industriestandorte sowohl Dampf als auch Strom im Rahmen nationaler Einspeisevergütungsregelungen monetarisieren. THEURLs österreichischer Komplex, der im Herbst 2025 in Betrieb genommen wurde, verbindet eine 80.000-Tonnen-Pelletlinie mit einer Eigenstromerzeugung bei 85 % Effizienz. Die Akzeptanz von Kraft-Wärme-Kopplung wird auch durch den CO₂-Grenzausgleichsmechanismus der EU gestützt, der kohlenstoffarme Prozesswärme in exportorientierten Bereichen der Metallurgie und Chemie belohnt.

Die reine Stromerzeugung stagnierte 2024 inmitten von Subventionsunsicherheiten, obwohl Drax' Neustart einen vorübergehenden Aufschwung brachte. Mit Blick auf die Zukunft könnten BECCS-Nachrüstungen das Wachstum neu entfachen, aber ihr Zeitplan hängt von der Liquidität der CO₂-Gutschriften ab. Die Nachfrage nach Tiereinstreu bleibt eine Nischenabnahme, die minderwertigen Output in Phasen schwacher Energiemärkte absorbiert. Diversifizierte Hersteller, die zwischen Heizungs- und Kraft-Wärme-Kopplungsqualitäten wechseln können, werden politische Veränderungen besser überstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Wohnraumbasis erodiert, Industrienachfrage skaliert

Privathaushalte absorbierten im Jahr 2025 53,9 % des Marktanteils des europäischen Holzpelletmarkts, während das Industrie- und Versorgungssegment voraussichtlich mit einer CAGR von 8,5 % wachsen wird, da Kohle-zu-Biomasse-Umstellungen und BECCS-Projekte zunehmen. Wohnraumnutzer, einst der Wachstumsmotor, sehen sich mit Subventionskürzungen und Wärmepumpenwettbewerb konfrontiert, was die Kesselverkäufe 2024 in Deutschland um 55 % und in Frankreich um 73 % einbrechen ließ. Gewerbliche Einrichtungen wie Schulen und Hotels halten eine moderate Nachfrage aufrecht, wo Fernwärmeanschlüsse fehlen.

Der europäische Holzpelletmarkt wird sich zunehmend um industrielle Abnahmeverträge drehen, die Brennstoffversorgung mit CO₂-Gutschriftenteilung bündeln. Hersteller müssen ihren Produktmix neu kalibrieren und dabei hochvolumige Industriepellets und torrefizierte Qualitäten betonen, während sie eine kleinere, zertifizierte Premiumlinie für Nischen-Einzelhandelskanäle aufrechterhalten. Der Rückgang im Wohnraumbereich setzt jedoch Kapazitäten frei, die für den Export oder industrielle Hybride umgeleitet werden können, was die Umsatzvolatilität abfedert.

Geografische Analyse

Das Vereinigte Königreich dominierte den europäischen Holzpelletmarkt im Jahr 2025 mit einem Anteil von 22,7 % und wächst mit einer CAGR von 8,6 %, hauptsächlich weil Drax allein 2024 9,641 Millionen Tonnen importierte, was etwa einem Drittel der gesamten kontinentalen Nachfrage entspricht. Die britische Übergangsunterstützung für BECCS erstreckt sich bis 2031 und bietet Einnahmesicherheit, doch Subventionskürzungen nach 2027 könnten die Drax-Nachfrage um 50 % senken und Importvolumina einem Abwärtsrisiko aussetzen.

Deutschland bleibt Europas zweitgrößter Hersteller mit nahezu 3 Millionen Tonnen im Jahr 2024, verzeichnete jedoch nach Subventionskürzungen schrumpfende Wohnraumverkäufe. Industrielle Kraft-Wärme-Kopplungsumrüstungen glichen den Rückgang teilweise aus, da Fabriken Dekarbonisierungsziele verfolgen. Frankreich verfolgt einen ähnlichen Kurs mit Wohnraumschwäche, aber steigenden industriellen Dampfprojekten.

Die nordischen Länder verbinden Produktionsstärke mit aggressivem Kraft-Wärme-Kopplungsausbau. Schweden verbrannte 2023 1,9 Millionen Tonnen in Fernwärmenetzen, während Finnland die Joensuu-Torrefizierungsanlage beherbergt und damit die regionale Führungsposition in der fortschrittlichen Biomasseaufbereitung festigt. Spanien, obwohl kleiner, veranschaulicht die Rohstoffdiversifizierung durch die Umstellung auf Stroh in der La-Robla-Anlage. Osteuropa und Österreich bieten Nischen der Wohnraumresilienz, wobei Österreich dank stabiler Anreize Kesselinstallationen aufrechterhält.

Die Einhaltung der EU-Entwaldungsverordnung wird die Handelsrouten nach 2025 neu gestalten und Lieferungen mit granularen Geolokalisierungsdaten bevorzugen. Angebotsseitige Engpässe könnten die innereuropäische Beschaffung fördern, aber die Kapazitätserweiterung hängt von der Rückstandsverfügbarkeit und Genehmigungsverfahren ab. Insgesamt verlagert sich die geografische Nachfrage von mitteleuropäischen Haushalten hin zu britischem BECCS und nordisch zentrierter industrieller Kraft-Wärme-Kopplung, was Logistik- und Vertragsmuster neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der europäische Holzpelletmarkt bleibt mäßig fragmentiert, doch die vertikale Integration nimmt zu. Enviva, der führende US-amerikanische Exporteur, meldete im März 2024 Insolvenz nach Chapter 11 an und trat fünf Monate später mit 1,3 Milliarden USD an neuer Finanzierung wieder hervor, was die Kapitalbelastung transatlantischer Lieferketten verdeutlicht. Das Unternehmen verkaufte seine Sampson-Anlage für 94 Millionen USD und startete Hamlet neu, um sich auf margenstarke Vermögenswerte zu konzentrieren.

ANDRITZ demonstrierte technologische Führerschaft, indem es Finnlands Joensuu-Torrefizierungsanlage im Mai 2025 in Betrieb nahm und Versorgungsunternehmen einen kohlekompatiblen Brennstoff ohne Kesselumrüstung bereitstellte. Drax nutzt langfristige Verträge und eigene Hafeninfrastruktur, um die Versorgung seiner vier Biomasseeinheiten zu sichern. Graanul Invest und Scandbio dominieren jeweils die baltischen und nordischen Märkte und integrieren Forstwirtschaft, Produktion und Logistik.

Wachstumspotenzial konzentriert sich auf den Ausbau der Torrefizierung und Hybridkesselökosysteme, die Pellets mit Wärmepumpen verbinden und intelligente Steuerungen für den automatischen Brennstoffwechsel nutzen. Mobile Pelletierer, unterstützt durch EU-finanzierte Pilotprojekte, senken die Rohstofftransportkosten und ermöglichen die landwirtschaftliche Pelletproduktion vor Ort. Steigende Zertifizierungskosten im Rahmen der EU-Entwaldungsverordnung könnten kleinere eigenständige Mühlen zur Konsolidierung oder zum Marktaustritt veranlassen und die Marktkonzentration in den nächsten fünf Jahren erhöhen.

Marktführer der europäischen Holzpelletbranche

AS Graanul Invest

Drax Group plc

Enviva Inc.

Stora Enso Oyj

Scandbio AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nextwood Two, ein österreichisches Holdingunternehmen, hat einen Fusionsbericht zur Übernahme von KUREKSS eingereicht. KUREKSS, ein Holzproduzent und -exporteur, betreibt ein Sägewerk in der Region Ventspils und besitzt SIA Kurzemes granulas, ein Unternehmen, das Holzpellets produziert und verkauft.

- Februar 2025: Drax Group plc veröffentlichte seine Jahresergebnisse 2024 und hob einen robusten Anstieg sowohl der betrieblichen als auch der finanziellen Kennzahlen seiner nordamerikanischen Holzpelletsparte hervor. Darüber hinaus verzeichnete das Unternehmen einen bemerkenswerten Anstieg der Biomassestromerzeugung. Im Jahr 2024 erreichte Drax' Holzpelletproduktion 4 Millionen Tonnen, was einem Anstieg von 5 % gegenüber den 3,8 Millionen Tonnen im Jahr 2023 entspricht.

- August 2024: Die Koehler Group, ein deutsches Papier- und Energieunternehmen, hat bekannt gegeben, dass ihre Tochtergesellschaft Zollikofer Group den französischen Brennholz- und Biomasselieferanten SAS REKO Energie Bois (REKO) übernommen hat. Die finanziellen Details der Übernahme wurden nicht offengelegt.

- Februar 2024: Graanul Invest gab die Einführung der Premiumpelletmarke g Graanul bekannt, die baltischen Kunden eine erschwingliche, hochwertige erneuerbare Energielösung bieten soll. Diese Einführung ist eine Initiative des Unternehmens zur Erweiterung seines Netzwerks und seiner Präsenz in der baltischen Region.

Berichtsumfang des europäischen Holzpelletmarkts

Holzpellets sind erneuerbare Brennstoffe, die aus gepresstem Sägemehl oder Holzspänen hergestellt werden. Sie können als Biomassebrennstoff zur Beheizung von Häusern und Unternehmen verwendet werden. Holzpellets können aus Forstrückständen und minderwertigen Stämmen hergestellt werden, die als Abfall behandelt werden können.

Der europäische Holzpelletmarkt ist nach Rohstoff, Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Rohstoff ist der Markt in Forstrückstände, landwirtschaftliche Rückstände, Energiepflanzen und Sägemehlmischung unterteilt. Nach Qualitätsstufe ist der Markt in Industriequalität, Premiumqualität, Standardqualität und sonstige segmentiert. Nach Anwendung ist der Markt in Heizung und Stromerzeugung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Forst-/Holzrückstände |

| Landwirtschaftliche Rückstände |

| Energiepflanzen- und Sägemehlmischung |

| Industriequalität (weiß) |

| Premiumqualität |

| Standardqualität |

| Torrefizierte „schwarze” Pellets |

| Heizung |

| Stromerzeugung |

| Kraft-Wärme-Kopplung |

| Privathaushalte |

| Gewerbe |

| Industrie und Versorgungsunternehmen |

| Tiereinstreu |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Rohstoff | Forst-/Holzrückstände |

| Landwirtschaftliche Rückstände | |

| Energiepflanzen- und Sägemehlmischung | |

| Nach Qualitätsstufe | Industriequalität (weiß) |

| Premiumqualität | |

| Standardqualität | |

| Torrefizierte „schwarze” Pellets | |

| Nach Anwendung | Heizung |

| Stromerzeugung | |

| Kraft-Wärme-Kopplung | |

| Nach Endverbraucher | Privathaushalte |

| Gewerbe | |

| Industrie und Versorgungsunternehmen | |

| Tiereinstreu | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Holzpelletmarkt im Jahr 2026?

Der Sektor wird voraussichtlich im Jahr 2026 einen Wert von über 13,29 Milliarden USD überschreiten.

Was treibt die industrielle Nachfrage nach Pellets an?

Versorgungsunternehmen stellen Kohlekraftwerke auf Biomasse um und planen BECCS-Nachrüstungen, um hochwertige Gutschriften für negative Emissionen zu verdienen, was industrielle Verträge in die Höhe treibt.

Warum gewinnen torrefizierte Pellets an Beliebtheit?

Torrefizierung erhöht die Energiedichte auf kohleähnliche Werte und ermöglicht die Mitverbrennung ohne kostspielige Kesselmodifikationen sowie eine verbesserte Lagerstabilität im Freien.

Wie wird die EU-Entwaldungsverordnung die Lieferanten beeinflussen?

Ab Ende 2025 müssen Hersteller Geolokalisierungsdaten und Sorgfaltspflichtdateien in TRACES hochladen, was die Kosten um 2–5 EUR/t erhöht und größere, zertifizierte Betreiber begünstigt.

Welche Länder sind die größten Pelletimporteure?

Das Vereinigte Königreich führt die Liste an und ist für mehr als 90 % seiner Nachfrage auf Importe angewiesen, gefolgt von Dänemark und den Niederlanden für Kraft-Wärme-Kopplungsanwendungen.

Wie ist der Ausblick für die Wohnraumheizung mit Pellets?

Die Verkäufe schwächen sich in Deutschland und Frankreich nach Subventionskürzungen ab, aber Wärmepumpen-Hybridsysteme behalten eine Nischenrolle in ländlichen Gebieten ohne Gasnetzzugang.

Seite zuletzt aktualisiert am: