Marktgröße und Marktanteil für saubere Kohletechnologie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

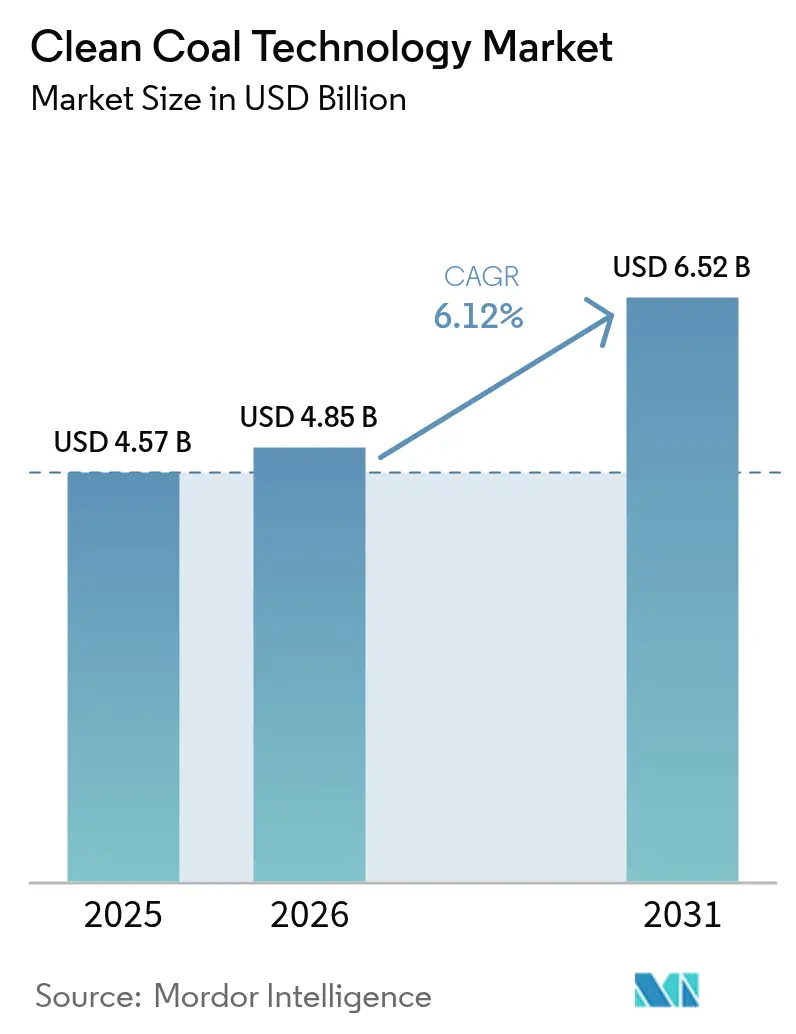

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für saubere Kohletechnologie durch Mordor Intelligence

Die Marktgröße für saubere Kohletechnologie wird im Jahr 2026 auf 4,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,57 Milliarden USD, mit Projektionen für 2031, die 6,52 Milliarden USD zeigen, und einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031.

Regulatorischer Druck auf die Kohlenstoffintensität, rasche Innovationen bei der Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) sowie die steigende Nachfrage nach zuverlässiger Grundlastleistung treiben gemeinsam die Investitionsströme voran. Überkritische und ultra-überkritische Systeme verdrängen ältere unterkritische Anlagen, da Betreiber Wärmewirkungsgrade von über 45 % anstreben, während CCUS-Nachrüstungen dazu beitragen, vorzeitige Anlagenstilllegungen und das Risiko von Stranded Assets zu vermeiden. Staatliche Anreize, insbesondere der US-amerikanische 45Q-Steuerkredit und vergleichbare Programme in Kanada und der Europäischen Union, gestalten die Projektökonomie zugunsten großangelegter Kohlenstoffabscheide-Nachrüstungen um. Gleichzeitig stärkt die Digitalisierung von Anlagen – von KI-basierter Steuerungssoftware bis hin zu vorausschauender Wartung – die Betriebsmargen und verkürzt die Amortisationszeiten. Diese Faktoren bekräftigen gemeinsam den mittelfristigen Wachstumsausblick für den Markt für saubere Kohletechnologie(1)Internationale Energieagentur, "IEA High Efficiency, Low Emissions Coal Technology Roadmap – Workshop Summary," iea.org .

Wichtigste Erkenntnisse des Berichts

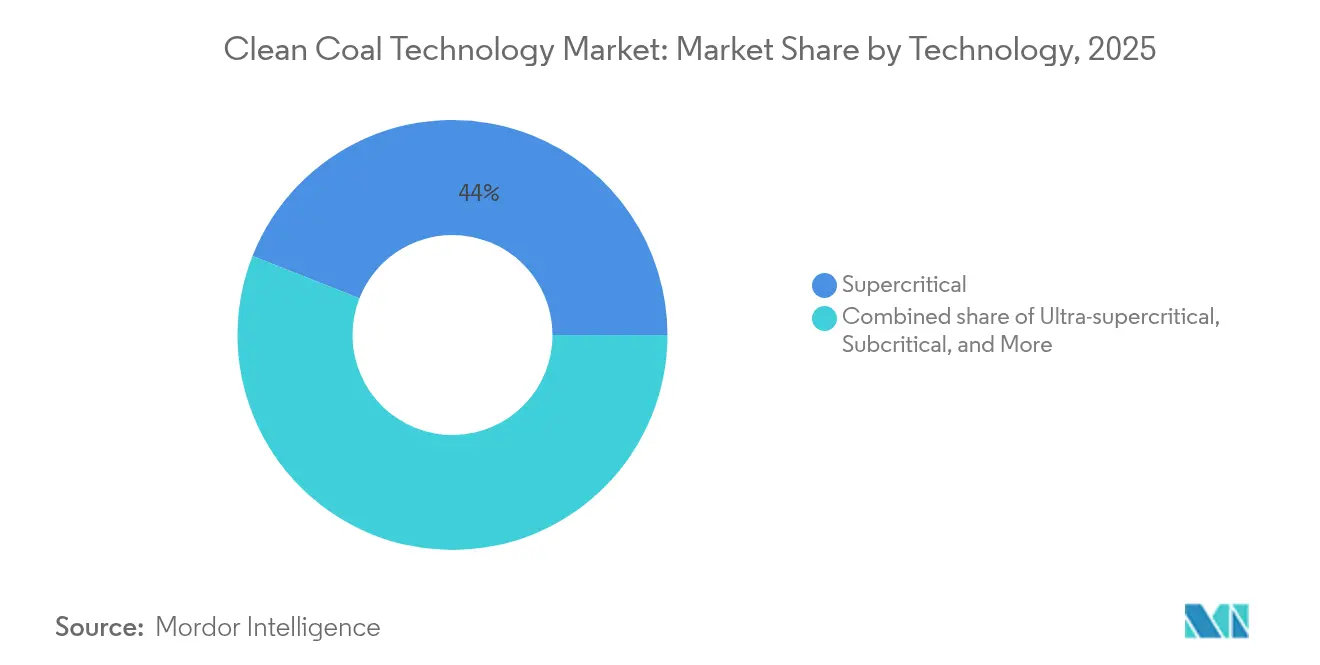

- Nach Technologie erfassten überkritische Systeme im Jahr 2025 einen Marktanteil von 44,02 % am Markt für saubere Kohletechnologie, während die ultra-überkritische Technologie bis 2031 das schnellste Wachstum mit einer CAGR von 17,26 % verzeichnen dürfte.

- Nach Komponente hielt die Ausrüstung im Jahr 2025 einen Anteil von 70,65 % an der Marktgröße für saubere Kohletechnologie, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen werden.

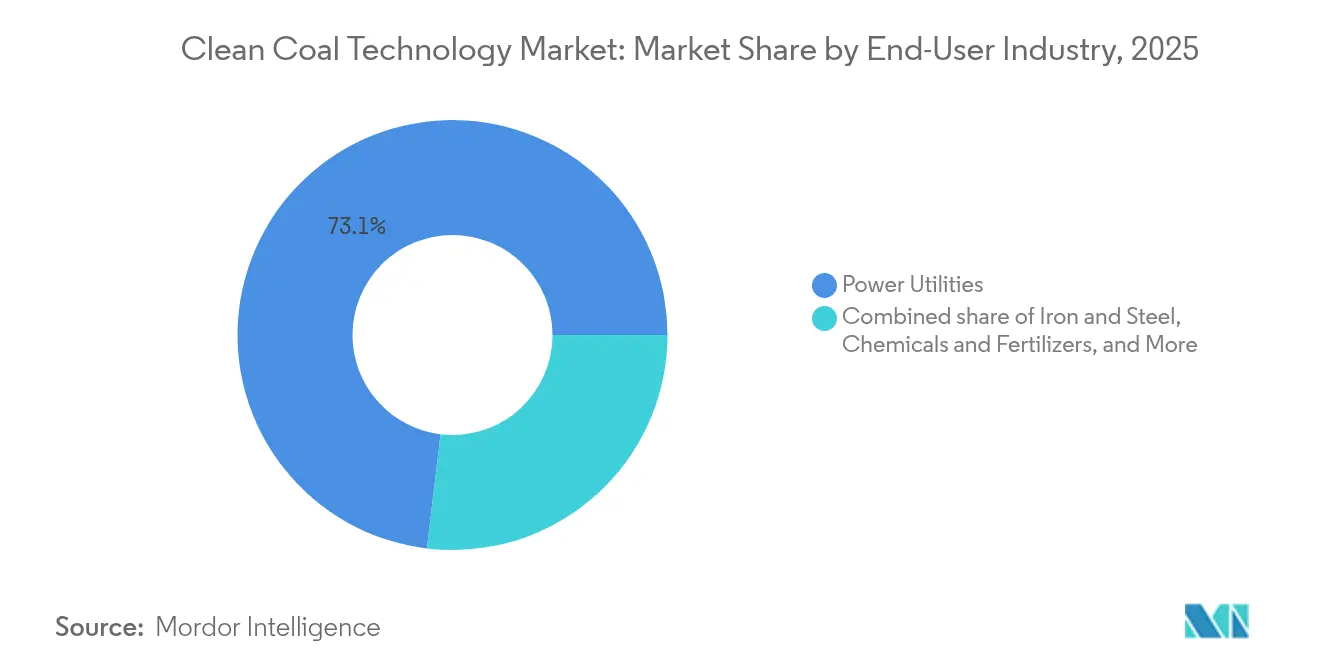

- Nach Endverbraucher entfielen im Jahr 2025 73,10 % der Marktgröße für saubere Kohletechnologie auf Energieversorger; Anwendungen in der Eisen- und Stahlindustrie werden voraussichtlich die schnellste Übernahme mit einer CAGR von 9,84 % bis 2031 verzeichnen.

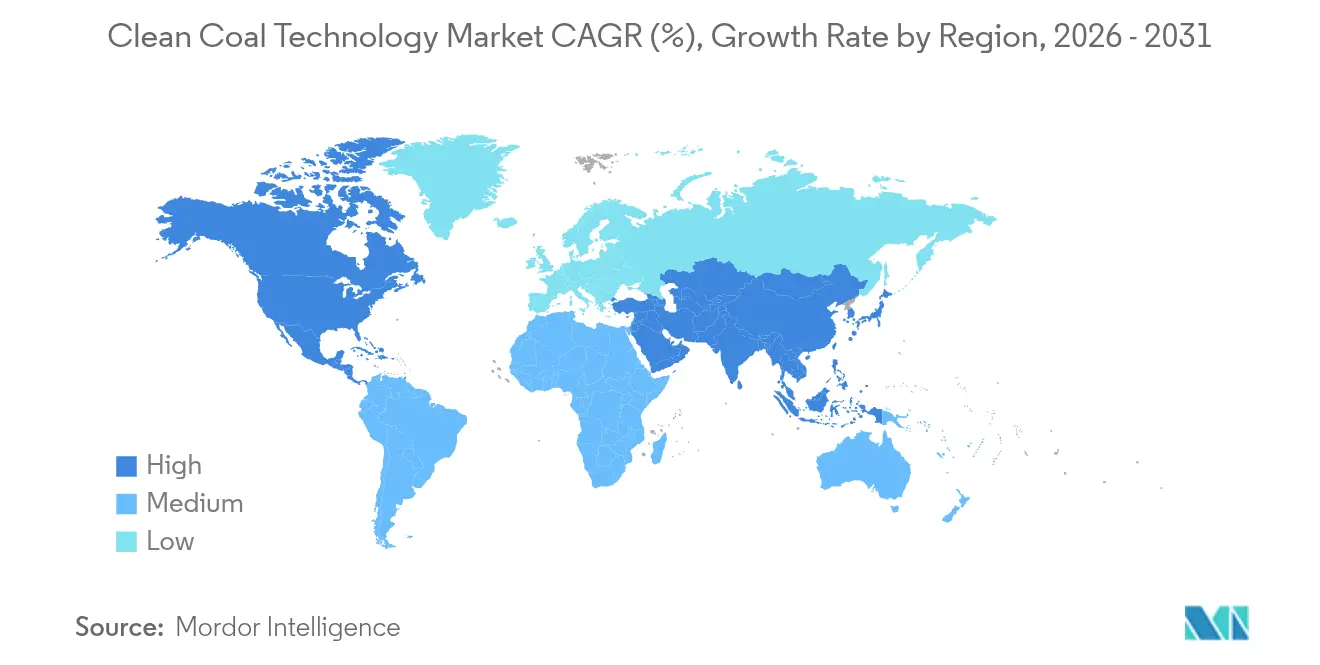

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 38,85 %, während Nordamerika mit einer prognostizierten regionalen CAGR von 8,12 % zwischen 2026 und 2031 das schnellste Wachstum aufweisen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für saubere Kohletechnologie

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsnormen beschleunigen die Einführung von HELE-Anlagen | 1.80% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Steuergutschriften für CCUS-Nachrüstungen | 1.50% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundlastnachfrage im aufstrebenden Asien erfordert Aufrüstung des Kohlekraftwerksparks | 1.20% | Asien-Pazifik als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Wasserstoffbereite Nachrüstungen von USC-Kesseln | 0.80% | Japan, Südkorea, Deutschland | Mittelfristig (2–4 Jahre) |

| Mandate zur Co-Feuerung mit synthetischen Kraftstoffen | 0.60% | Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Prozesssteuerungssoftware | 0.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsnormen beschleunigen die Einführung von HELE-Anlagen

Globale Regulierungsbehörden verlangen nun von bestehenden Kohleanlagen, erhebliche CO₂-Reduktionsmeilensteine zu erreichen, was eine unmittelbare Nachfrage nach überkritischen und ultra-überkritischen Nachrüstungen auslöst. Die 2024er-Regelung der US-amerikanischen Umweltschutzbehörde (U.S. Environmental Protection Agency) schreibt vor, bis 2032 eine 90-prozentige Abscheidung zu erreichen oder bis 2039 stillgelegt zu werden, wodurch HELE-Upgrades gegenüber konventionellen Modernisierungen priorisiert werden(2)US-amerikanische Umweltschutzbehörde, "Clean Air Act Section 111 Regulation of Greenhouse Gas Emissions from Electric Generating Units," epa.gov . Chinas Richtlinie vom September 2024 betont fortschrittliche Verbrennungs- und Managementpraktiken zur Eindämmung von Schadstoffen bei gleichzeitiger Aufrechterhaltung der Netzzuverlässigkeit(3)Nationale Entwicklungs- und Reformkommission, "Opinions on Strengthening Clean and Efficient Utilization of Coal," ndrc.gov.cn . Europa behandelt HELE als eine Übergangsanlageklasse, die kurzfristige Sicherheitsbedürfnisse und die Netto-Null-Ziele für 2050 überbrückt. Energieversorger bevorzugen daher effizienzorientierte Investitionen, wo erneuerbare Energien allein noch keine 24/7-Versorgung garantieren können. Das Ergebnis ist eine wachsende Projektpipeline für hocheffiziente Kessel, Turbinen und die damit verbundene CCUS-Integration in reifen und sich entwickelnden Netzen.

Staatliche Anreize und Steuergutschriften für CCUS-Nachrüstungen

Öffentliche Finanzierung gestaltet das kommerzielle Kalkül für Kohlenstoffabscheidung und -speicherung neu. Die Vereinigten Staaten bieten über 45Q bis zu 85 USD pro Tonne an, während das Energieministerium (Department of Energy) im Jahr 2024 1,3 Milliarden USD für Abscheideprojekte im Anlagenmaßstab bereitgestellt hat. Kanada verpflichtete sich im Jahr 2025, 21,5 Millionen CAD (15,8 Millionen USD) für die Entwicklung von Transport- und Speicher-Hubs in Alberta bereitzustellen. Der Innovationsfonds der Europäischen Union stellte 220 Millionen EUR für Abscheideinitiativen im Zementsektor bereit, was auf technologische Spillover-Effekte über die Stromerzeugung hinaus hindeutet(4)Air Liquide, "Air Liquide and Cementir Holding Secure EU Innovation Fund Support," airliquide.com . Mit verbesserten internen Renditen (Internal Rates of Return) weisen private Investoren Nachrüstprogrammen zunehmend Kapital zu, wodurch Kommerzialisierungszeitpläne beschleunigt werden. Diese Anreize verringern gemeinsam das finanzielle Risiko und ermutigen Entwickler, Pilotanlagen zu vollständigen kommerziellen Betrieben zu skalieren.

Steigende Grundlastnachfrage im aufstrebenden Asien erfordert Aufrüstung des Kohlekraftwerksparks

Industrialisierung und Stadtwachstum in Indien, China und Südostasien treiben die Stromnachfrage voran, die intermittierende erneuerbare Energien allein nicht decken können. BloombergNEF prognostiziert einen erheblichen Kapitaleinsatz für kohlenstoffarme Kohletechnologien, um die Energiesicherheit bei gleichzeitiger Emissionsreduzierung aufrechtzuerhalten. Indien hat ein inländisches Design für fortschrittliche ultra-überkritische Technologie fertiggestellt, das in der Lage ist, einen Wirkungsgrad von 46 % zu erreichen, und zielt auf eine 800-MW-Demonstrationsanlage ab, die den regionalen Schwung zur Modernisierung verdeutlicht. Chinas Richtlinie für saubere Kohle rahmt Effizienz-Upgrades als wesentliche Übergangsbrücke ein, während erneuerbare Energien skalieren. Multilaterale Kreditgeber identifizieren eine jährliche Investitionslücke von 1,1 Billionen USD und unterstreichen damit Chancen für HELE- und CCUS-Installationen, die die Kohlenstoffintensität minimieren, ohne die wirtschaftliche Expansion zu beeinträchtigen. Solche Dynamiken unterstützen die langfristige Nachfrage nach dem Markt für saubere Kohletechnologie.

Wasserstoffbereite Nachrüstungen von USC-Kesseln

Anlagenbetreiber investieren in hardware, die mit zukünftiger Wasserstoff- oder Ammoniakfeuerung kompatibel ist, und verlängern so die Lebensdauer der Anlagen in Erwartung kohlenstofffreier Brennstoffe. GE Vernova lieferte wasserstoffbereite H-Klasse-Turbinen für Chinas Huizhou-Kraft-Wärme-Kopplungsanlage und demonstrierte dabei eine 10-prozentige H₂-Co-Feuerung ohne Wirkungsgradverlust. IHI und GE Vernova errichteten im Jahr 2025 großtechnische Verbrennungsprüfanlagen mit dem Ziel, bis 2030 eine 100-prozentige Ammoniakfeuerung zu erreichen. Mitsubishi Power unterzeichnete mehrere Absichtserklärungen für Ammoniakbefeuerung in Asien und Lateinamerika, was das globale Interesse an wasserstoffbezogenen Dekarbonisierungspfaden widerspiegelt. Das US-amerikanische Energieministerium (U.S. Department of Energy) unterstützt durch sein Programm für Materialien in rauen Umgebungen Forschung und Entwicklung, um metallurgische Widerstandsfähigkeit bei der Wasserstoffverbrennung sicherzustellen. Diese Entwicklungen machen wasserstoffbereite Nachrüstungen zu einer überzeugenden Absicherung gegen sich verändernde Brennstoffpolitiken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Kostensenkungen bei Solar-plus-Speicher-Alternativen | -1.40% | Global, am stärksten in Hocheinstrahlungszonen | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an nickelhaltigen Legierungen für AUSC-Anlagen | -0.70% | Global, Versorgung konzentriert | Langfristig (≥ 4 Jahre) |

| Wasserknappheit in wichtigen Kohlebecken | -0.50% | Australien, westliche USA, China und Indien | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Finanzierungsbeschränkungen für neue Kohlevorhaben | -1.10% | Global, ausgeprägt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Kostensenkungen bei Solar-plus-Speicher-Alternativen

Sinkende Kosten bei solarer Photovoltaik und Batteriespeichern schmälern den Wertbeitrag bestimmter Kohle-Upgrades. Lazards LCOE-Studie 2024 zeigt, dass erneuerbare Energien ihren Kostenvorteil ausweiten, obwohl Grundlastbedürfnisse Kohle in Netzstabilitätsrollen wettbewerbsfähig halten(5)Lazard, "LCOE+ 2024," lazard.com . Höhere Zinssätze haben einige Ausbauprogramme für erneuerbare Energien verlangsamt; die Finanzierungskosten in Entwicklungsmärkten bleiben jedoch ein entscheidender Faktor für die Technologiewahl, wie von in Nature Energy veröffentlichten Forschungsarbeiten belegt. Auch der Wasserbedarf spielt eine Rolle: Die CCUS-Integration kann den Wasserverbrauch der Anlage erhöhen, was in ariden Regionen ein Nachteil ist. Dennoch liefern Kohleanlagen weiterhin disponible Leistung und Hochtemperatur-Prozesswärme und behalten damit ihre Relevanz trotz des Schwungs der erneuerbaren Energien.

ESG-bedingte Finanzierungsbeschränkungen für neue Kohlevorhaben

Über 200 Finanzinstitute haben Ausschlussrichtlinien für Kohle verabschiedet, wodurch Fremdkapital- und Eigenkapitalkanäle für Neubauten von Kohleanlagen eingeschränkt werden(6)Institut für Energiewirtschaft und Finanzanalyse, "200 and Counting – Global Financial Institutions Committed to Coal Divestment," ieefa.org . Dennoch bestehen Ausnahmen für Projekte mit Kohlenstoffabscheidung, wie von US-amerikanischen Bankrichtlinien signalisiert, die Kreditvergabe zulassen, sofern CCUS integraler Bestandteil ist. Das World Resources Institute weist darauf hin, dass glaubwürdige Übergangsrahmen von Banken weiterhin Nachrüstungen finanzieren können, die die Emissionen nachweislich senken. Die Zentralbank Südafrikas spiegelt das systemische Risiko eines unkontrollierten Kohlenstoffexposures wider und verstärkt den Druck auf Kreditnehmer, sauberere Technologien einzuführen. Kapitalknappheit lenkt die Ausgaben daher in Richtung Nachrüstprojekte im Markt für saubere Kohletechnologie, die ESG-Schwellenwerte erfüllen und gleichzeitig disponible Leistung liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Effizienz und Abscheidung dominieren Upgrades

Ultra-überkritische Systeme verzeichneten die schnellste Übernahme mit einer CAGR von 17,26 % bis 2031 und profitieren dabei von Wirkungsgraden, die 45 % übersteigen und den Brennstoffverbrauch pro Kilowattstunde senken. Überkritische Plattformen behaupteten ihre Führungsposition mit einem Anteil von 44,02 % am Markt für saubere Kohletechnologie im Jahr 2025, unterstützt durch bewährte Lieferketten und geringeres Integrationsrisiko. Zirkulierende Wirbelschichtanlagen bleiben in Märkten beliebt, die mit variablen Kohlequalitäten umgehen, da sie eine intrinsische Schwefelabscheidung bieten, die die Einhaltung von Umweltauflagen erleichtert. Die Marktgröße für saubere Kohletechnologie für IGCC- und Oxyfuel-Konfigurationen ist auf eine schrittweise Beschleunigung ausgerichtet, wenn Kohlenstoffabscheidemandate zunehmen, wobei GE Vernova's Edwardsport-IGCC-Anlage die betriebliche Rentabilität und stabile Emissionsleistung hervorhebt. Nachverbrennungs-Nachrüstpakete, insbesondere modulare Feststoffsorptions- und Aminsysteme, bieten eine schnellere Bereitstellung für Anlagen, die durch Kesselerneuerungsfenster eingeschränkt sind.

Unterkritische Technologie, beschränkt auf Wirkungsgrade von rund 35 %, verliert weiterhin an Boden; Anlagen unter 300 MW finden jedoch noch Akzeptanz in aufstrebenden Regionen, die einfache Bauweisen erfordern. Der Technologiemix wird auch durch die Logistik des Brennstofftransports und lokale Emissionsnormen geprägt, was viele Betreiber dazu veranlasst, zirkulierende Wirbelschichtverbrennung für flexible Brennstoffportfolios einzusetzen. Oxyfuel- und chemische Looping-Piloten unterstreichen die Zukunftsfähigkeit, warten aber noch auf breitere Kostenverbesserungen. Insgesamt verbessern Innovationen bei Hochtemperaturwerkstoffen und digitalen Zwillings-Prognosemodellen den Markt für saubere Kohletechnologie weiterhin und ermöglichen Lebensverlängerungspfade und schrittweise Emissionsreduzierungen, ohne die Netzzuverlässigkeit zu gefährden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Lebenszyklusdienstleistungen gewinnen an Schwung

Ausrüstung erfasste im Jahr 2025 einen Anteil von 70,65 % am Markt für saubere Kohletechnologie, was den hohen Kapitalbedarf für Kessel, Turbinen, Rauchgasentschwefelungssysteme und Kohlenstoffabscheidehardware widerspiegelt. KI-gestützte Steuerungssysteme sind mittlerweile Standard bei den meisten Hardware-Verkäufen und reduzieren ungeplante Stillstände sowie optimieren Verbrennungsprofile. Das Dienstleistungssegment, das mit einer CAGR von 9,35 % wachsen soll, spiegelt die schrittweise Verlagerung der Branche von einmaligen Beschaffungen hin zu einer kontinuierlichen Wertschöpfung durch Engineering-, Beschaffungs-, Bau- sowie langfristige Betriebs- und Wartungsverträge (B&W) wider.

EPC-Auftragnehmer bündeln Nachrüstungen mit Leistungsgarantien, entlasten die Betreiber vom Integrationsrisiko und erschließen Finanzierungen durch Energie-als-Dienstleistung-Modelle. Digitale Zwillinge und Fernüberwachung verkürzen Wartungsvorlaufzeiten und verlängern die Lebensdauer der Anlagen, was für OEMs stabile Serviceumsätze sichert. Gleichzeitig suchen Anlagenbetreiber nach Komplettlösungspartnern für CCUS-Ergänzungen, wasserstoffbereite Kessel und Prozesssteuerungs-Upgrades, was die Nachfragedynamik im Markt für saubere Kohletechnologie stärkt. Ausrüstungsanbieter, die Analysen und Vor-Ort-Dienstleistungen bündeln, positionieren sich dadurch für wiederkehrende Cashflow-Ströme.

Nach Endverbraucherbranche: Energieversorger dominieren weiterhin, aber die Industrie holt auf

Energieversorger hielten im Jahr 2025 einen Marktanteil von 73,10 % am Markt für saubere Kohletechnologie, da Grundlastverpflichtungen für die Systemresilienz von wesentlicher Bedeutung bleiben. Einsatzzuverlässigkeit erhöht die Rolle von Kohle bei erneuerbaren Energieeinspeisungsausfällen oder extremen Wetterereignissen. Industriesektoren, insbesondere Eisen und Stahl, zeigen eine CAGR von 9,84 % aufgrund des kombinierten Strom- und Hochtemperaturwärmebedarfs sowie aufkommender wasserstoffbasierter Stahlpilotprojekte, die weiterhin kohlebasierten Sicherungs-Dampf benötigen.

Zementhersteller beschleunigen Nachverbrennungs-Abscheide-Piloten, angeführt von Dänemarks ACCSION-Projekt, das auf Abscheideraten von 95 % abzielt. Chemie- und Düngemittelhersteller integrieren aus Synthesegas gewonnenen Wasserstoff mit CO₂-Sequestrierung, exemplifiziert durch die Yazoo-City-Initiative von CF Industries, die plant, jährlich 500.000 Tonnen CO₂ abzuscheiden. Fernwärme-Kohlekraftwerke in Skandinavien und Osteuropa erkunden Kohlenstoffabscheidung und Biomasse-Co-Feuerung, um strengeren Emissionsobergrenzen zu entsprechen und gleichzeitig den städtischen Wärmebedarf zu decken. Diese Diversifizierung stützt die Gesamtmarkterlösströme und erweitert die adressierbaren Chancen für Technologieanbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik erzielte im Jahr 2025 einen Umsatzanteil von 38,85 %, dank umfangreicher Modernisierungsprogramme in China und Indien, die schnelles Industriewachstum unterstützen und gleichzeitig mit aktualisierten Effizienzvorschriften in Einklang stehen. Nationale Politiken begünstigen Nachrüstung gegenüber Stilllegung, sodass Betreiber überkritische und ultra-überkritische Umrüstungen neben CCUS-Erstpiloten verfolgen. Staatliche Erleichterungen bei Genehmigungen und Netzentgeltanpassungen beschleunigen zudem die Einführung fortschrittlicher Ausrüstung im Markt für saubere Kohletechnologie.

Nordamerika rangiert als am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,12 % bis 2031, angetrieben durch den großzügigen 45Q-Kredit der Vereinigten Staaten, 1,3 Milliarden USD an Bundesfinanzierung sowie kanadische Provinzanreize für Abscheide- und Speicherinfrastruktur. Demonstrationsprojekte wie das 4,5-Milliarden-USD-Saubere-Energie-Komplex in Louisiana veranschaulichen das Ausmaß des privaten Kapitals, das bereit ist, unter unterstützenden politischen Rahmenbedingungen mitzuinvestieren. Diese Maßnahmen reduzieren Risikoprämien und katalysieren ein robustes EPC- und Dienstleistungsökosystem.

Europa bietet ein gemischtes Bild: In einigen westlichen Märkten schreiten vollständige Kohleausstiegsprogramme voran, doch selektive CCUS-Nachrüstungen entstehen in Ländern, die Versorgungssicherheitsbedenken ausbalancieren. Die Auszahlung von 220 Millionen EUR aus dem Innovationsfonds der Europäischen Union an mehrere Projekte unterstreicht das Engagement für Abscheide-Technologie in Zement-, Abfall-zu-Energie- und Altkohleanlagen. Süd- und lateinamerikanische, nahöstliche und afrikanische Märkte verfolgen aufgrund von Kapitalknappheit und sich entwickelnden politischen Umfeldern eine vorsichtigere Haltung, obwohl Industrienutzer in Brasilien und Südafrika CCUS für Stahl- und Chemikalienanwendungen inmitten zunehmender Kohlenstoffgrenzmaßnahmen evaluieren. Insgesamt schaffen regionale Unterschiede ein Mosaik von Chancensets, das Anbieter durch flexible Angebote ansprechen müssen.

Wettbewerbslandschaft

Der Markt für saubere Kohletechnologie weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure im Jahr 2024 einen geschätzten kombinierten Umsatzanteil von 55–60 % hielten. General Electric, Siemens Energy und Mitsubishi Heavy Industries bilden den Kern dieser Gruppe durch umfassende Produktportfolios, die Kessel, Dampfturbinen, Gasturbinen, Rauchgasreinigung und CCUS-Technologien umfassen. GE Vernova's Allianz mit Svante zur Feststoffsorptionsabscheidung sowie seine vom US-amerikanischen Energieministerium (U.S. Department of Energy) unterstützte Abgasrezirkulationsstudie positioniert das Unternehmen dazu, die Abscheidekosten um mehr als 6 % zu senken, was seine Kostenführerschaftsposition stärkt. Siemens Energy nutzt digitale Angebote wie SPPA-T3000-Steuerungs-Upgrades, die Kohlenstoffabscheidemodule integrieren, während Mitsubishi Heavy Industries seinen KM-CDR-Prozess und Ammoniak-Co-Feuerungspiloten in der Region Asien-Pazifik kapitalisiert.

Zu den mittelgroßen Herausforderern gehören Babcock & Wilcox, Andritz und Sumitomo SHI FW, die sich jeweils auf Nischenstärken wie Wirbelschichtkessel oder proprietäre wasserstoffbereite Verbrennungssysteme konzentrieren. EPC-Giganten wie Fluor, Worley und KBR schöpfen Wert durch integrierte Projektabwicklung, insbesondere dort, wo Eigentümer Komplettlösungen für Anlagennachrüstungen suchen. Dienstleistungsschwere Umsatzmixe schützen diese Unternehmen vor der Zyklizität von Investitionsausgaben (Capex) und vertiefen Kundenbeziehungen. Neue disruptive Akteure wie ION Clean Energy, NET Power und 8 Rivers entwickeln spezialisierte Abscheidechemien oder Allam-Zyklus-Vergasungswege und ziehen strategisches Eigenkapital von großen Unternehmen wie Chevron und Copenhagen Infrastructure Partners an.

Der Wettbewerbsdruck steigt, da Regierungen den Zugang zu Fördermitteln an den Technologiereifegrad und die Validierung im kommerziellen Maßstab knüpfen. Partnerschaften proliferieren, exemplifiziert durch GE Vernova's Zusammenarbeit mit Svante und Siemens Energy's Venture-Investitionen in modulare Abscheide-Start-ups. Akteure, die OEM-Expertise, digitale Analysen und langfristige Servicevereinbarungen kombinieren, haben einen klaren Vorteil, da sie Leistungsgarantien über mehrere Jahrzehnte anbieten können. Folglich hängt die Differenzierung nun eher von den Gesamtbetriebskosten-Kennzahlen (Total Cost of Ownership) als von den anfänglichen Hardwarepreisen allein ab.

Branchenführer im Bereich saubere Kohletechnologie

General Electric Company

Siemens Energy AG

Shanghai Electric Group Co Ltd

Mitsubishi Heavy Industries Ltd

Harbin Electric Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Kanada investierte 21,5 Millionen CAD (15,8 Millionen USD) in Albertas Open Access Wabamun Hub, um die CO₂-Transport- und Speicherkapazität zu erweitern.

- Juni 2025: IHI und GE Vernova fertigten großtechnische Verbrennungsanlagen zur Erprobung der 100-prozentigen Ammoniakturbinenzündung bis 2030.

- Mai 2025: BKV Corporation und Copenhagen Infrastructure Partners starteten ein CCUS-Gemeinschaftsunternehmen im Wert von 500 Millionen USD über mehrere US-amerikanische Gasfelder.

- März 2025: Diversified Energy, FuelCell Energy und TESIAC gründeten eine Plattform, die auf 360 MW Netzunabhängige Rechenzentrumleistung unter Verwendung von Kohlebergbaumethan abzielt.

- Januar 2025: Das US-amerikanische Energieministerium (U.S. Department of Energy) stellte 100 Millionen USD für Pilotprojekte zur Kohlenstoffumwandlungstechnologie bereit, die abgeschiedenes CO₂ in Mehrwertprodukte umwandeln.

Globaler Berichtsumfang für den Markt für saubere Kohletechnologie

Der Bericht über den Markt für saubere Kohletechnologie umfasst:

| Unterkritisch |

| Überkritisch |

| Ultra-Überkritisch |

| Zirkulierende Wirbelschichtverbrennung (ZWS) |

| Integrierter Vergasungs-Kombikraftwerk-Zyklus (IGCC) |

| Oxyfuel-Verbrennung |

| Nachverbrennungs-Abscheide-Nachrüstungen |

| Ausrüstung | Kessel und Öfen |

| Dampfturbinen und Generatoren | |

| Schadstoffkontrollsysteme (Rauchgasentschwefelung, Selektive katalytische Reduktion usw.) | |

| Kohlenstoffabscheidesysteme | |

| Steuer- und Instrumentierungstechnik | |

| Dienstleistungen | Engineering, Beschaffung und Bau (EPC) |

| Betrieb und Wartung (B&W) |

| Energieversorger |

| Eisen und Stahl |

| Zement |

| Chemikalien und Düngemittel |

| Fernwärme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Unterkritisch | |

| Überkritisch | ||

| Ultra-Überkritisch | ||

| Zirkulierende Wirbelschichtverbrennung (ZWS) | ||

| Integrierter Vergasungs-Kombikraftwerk-Zyklus (IGCC) | ||

| Oxyfuel-Verbrennung | ||

| Nachverbrennungs-Abscheide-Nachrüstungen | ||

| Nach Komponente | Ausrüstung | Kessel und Öfen |

| Dampfturbinen und Generatoren | ||

| Schadstoffkontrollsysteme (Rauchgasentschwefelung, Selektive katalytische Reduktion usw.) | ||

| Kohlenstoffabscheidesysteme | ||

| Steuer- und Instrumentierungstechnik | ||

| Dienstleistungen | Engineering, Beschaffung und Bau (EPC) | |

| Betrieb und Wartung (B&W) | ||

| Nach Endverbraucherbranche | Energieversorger | |

| Eisen und Stahl | ||

| Zement | ||

| Chemikalien und Düngemittel | ||

| Fernwärme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für saubere Kohletechnologie im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 4,85 Milliarden USD geschätzt.

Wie schnell wird das Segment voraussichtlich bis 2031 wachsen?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 6,12 % steigen und bis 2031 6,52 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach fortschrittlichen Kohle-Upgrades an?

Asien-Pazifik hält den größten Anteil dank umfangreicher Modernisierung in China und Indien.

Warum gewinnen Dienstleistungen in diesem Bereich an Dynamik?

Komplexe Nachrüstungen und digitaler Betrieb treiben die Nachfrage nach Engineering-, Beschaffungs-, Bau- und Wartungsunterstützung voran, was zu einer CAGR von 9,35 % für Dienstleistungen führt.

Welche politischen Mechanismen haben den größten Einfluss auf die Projektökonomie?

Anreize wie der US-amerikanische 45Q-Steuerkredit und Zuschüsse aus dem EU-Innovationsfonds verbessern die Renditen von CCUS-Nachrüstungen erheblich.

Welches Technologiesegment wächst am schnellsten?

Ultra-überkritische Systeme führen das Wachstum mit einer CAGR von 17,26 % an, da Betreiber Wirkungsgrade von über 45 % anstreben.

Seite zuletzt aktualisiert am: