Kohleflözgas-Marktgröße und Marktanteil (CBM)

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 18.84 Milliarden US-Dollar |

| Marktgröße (2030) | 25.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kohleflözgas-Marktanalyse (CBM) von Mordor Intelligence

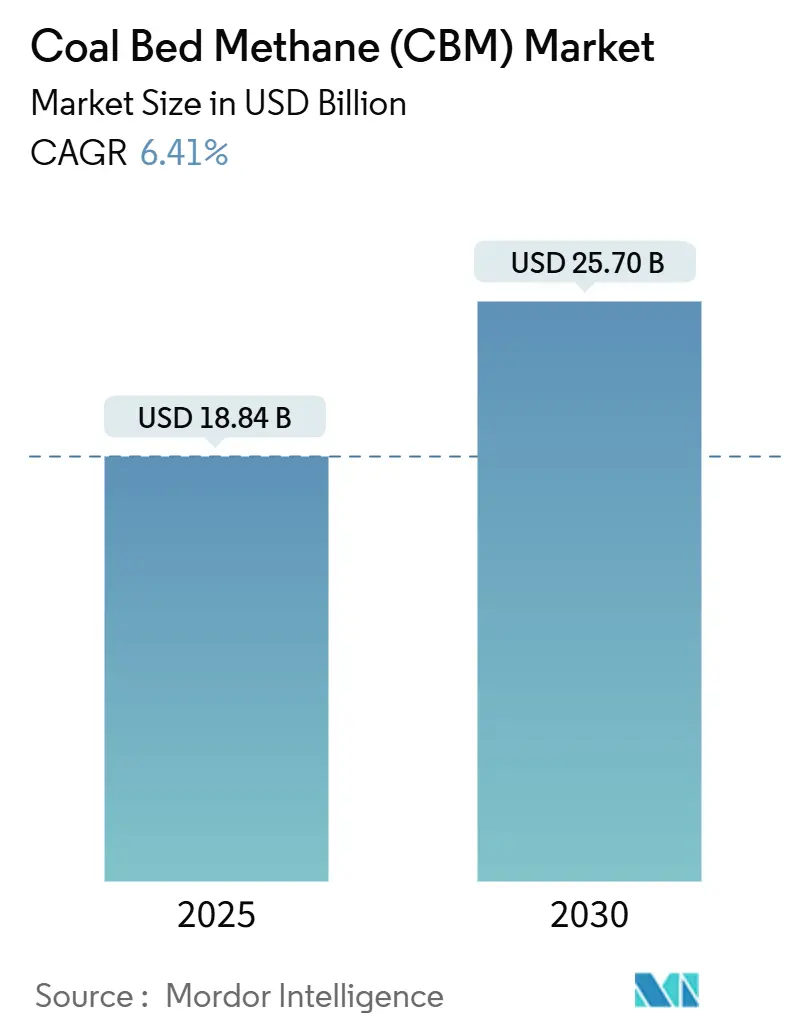

Die Marktgröße des Kohleflözgas-Marktes wird für 2025 auf 18,84 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,41 % im Prognosezeitraum (2025–2030) einen Wert von 25,70 Milliarden USD erreichen.

Die Nachfrage wird durch die rasche Zunahme gasbetriebener Stromerzeugungsanlagen, die Rolle des Sektors als Übergangskraftstoff unter verschärften CO₂-Obergrenzen sowie die zunehmende Verbreitung fortschrittlicher Horizontalbohrungen gestützt, die die Gewinnungsfaktoren verbessern. Der Kohleflözgas-Markt profitiert zudem von politischen Anreizen, die die Methanabscheidung monetarisieren, während aufkommende Projekte zur Umwandlung von CBM in kohlenstoffarmen Wasserstoff die nachgelagerten Optionen erweitern. Chinesische Produzenten bestimmen das Wachstumstempo, wobei Shanxi im ersten Quartal 2025 3,53 Milliarden Kubikmeter lieferte – ein Anstieg von 14,5 % im Jahresvergleich.(1)Quelle: Azernews Staff, „Chinas Kohle-Drehscheibe Shanxi verzeichnet Rekordproduktion von Kohleflözgas im ersten Quartal”, Azernews, azernews.az Nordamerika behält Skalenvorteile durch ausgereifte Infrastruktur, während Asien-Pazifik mit einer CAGR von 7,7 % die schnellsten Volumenzuwächse erzielt – begünstigt durch ergiebige Entdeckungen und unterstützende politische Rahmenbedingungen.(2)Quelle: Natural Gas World Desk, „CNOOC meldet Fund eines großen Kohleflözgasfeldes in Nordchina”, Natural Gas World, naturalgasworld.com

Wichtigste Erkenntnisse des Berichts

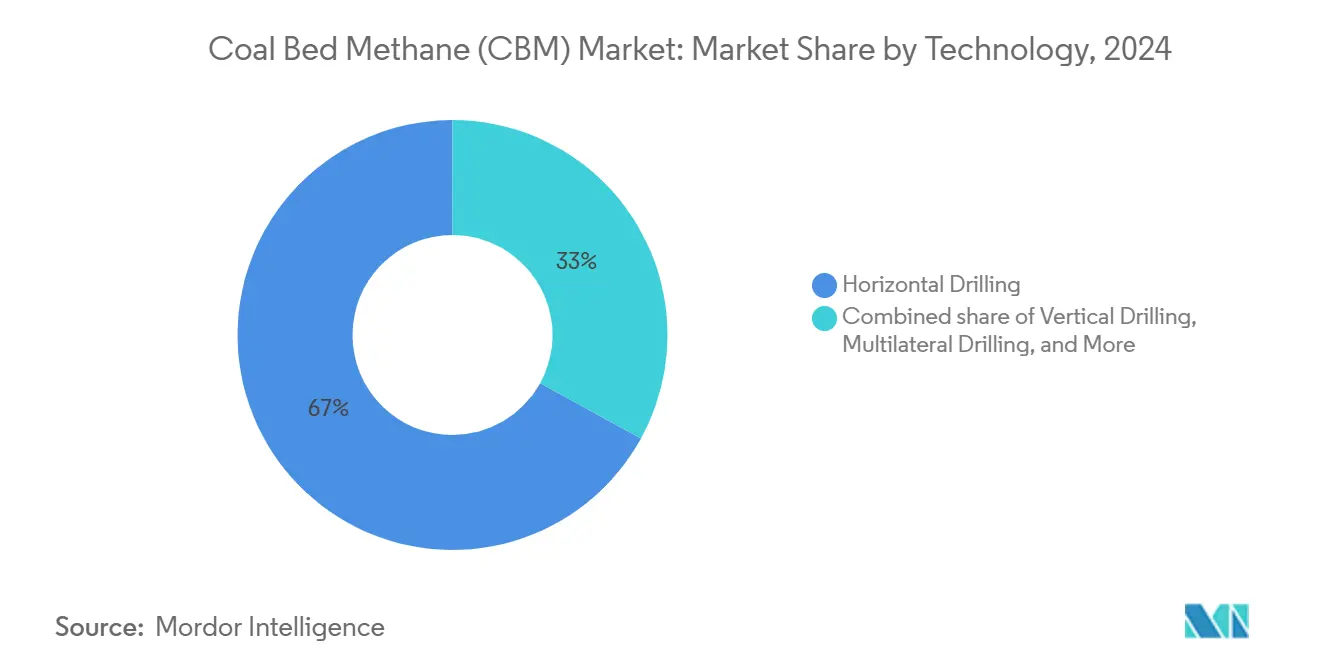

- Nach Technologie führte das Horizontalbohren den Kohleflözgas-Markt mit einem Marktanteil von 67 % im Jahr 2024 an, während multilaterale und erweiterte Reichweitensysteme bis 2030 voraussichtlich die schnellste CAGR von 7,5 % verzeichnen werden.

- Nach Anwendung entfiel auf die Stromerzeugung im Jahr 2024 ein Anteil von 41,3 % am Kohleflözgas-Marktvolumen, während die Nachfrage nach Transportkraftstoff bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen wird.

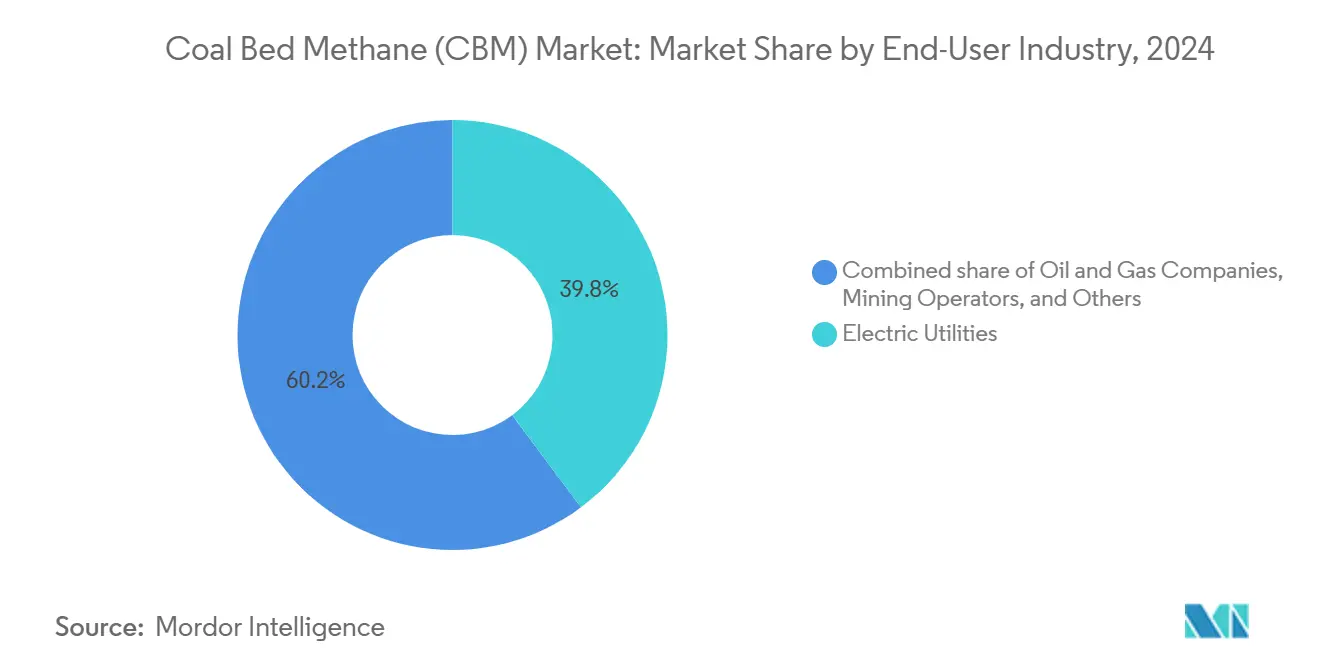

- Nach Endverbraucher entfielen auf Stromversorger im Jahr 2024 39,8 % des Kohleflözgas-Marktvolumens, und Öl- und Gasunternehmen werden voraussichtlich mit einer CAGR von 7,1 % bis 2030 expandieren.

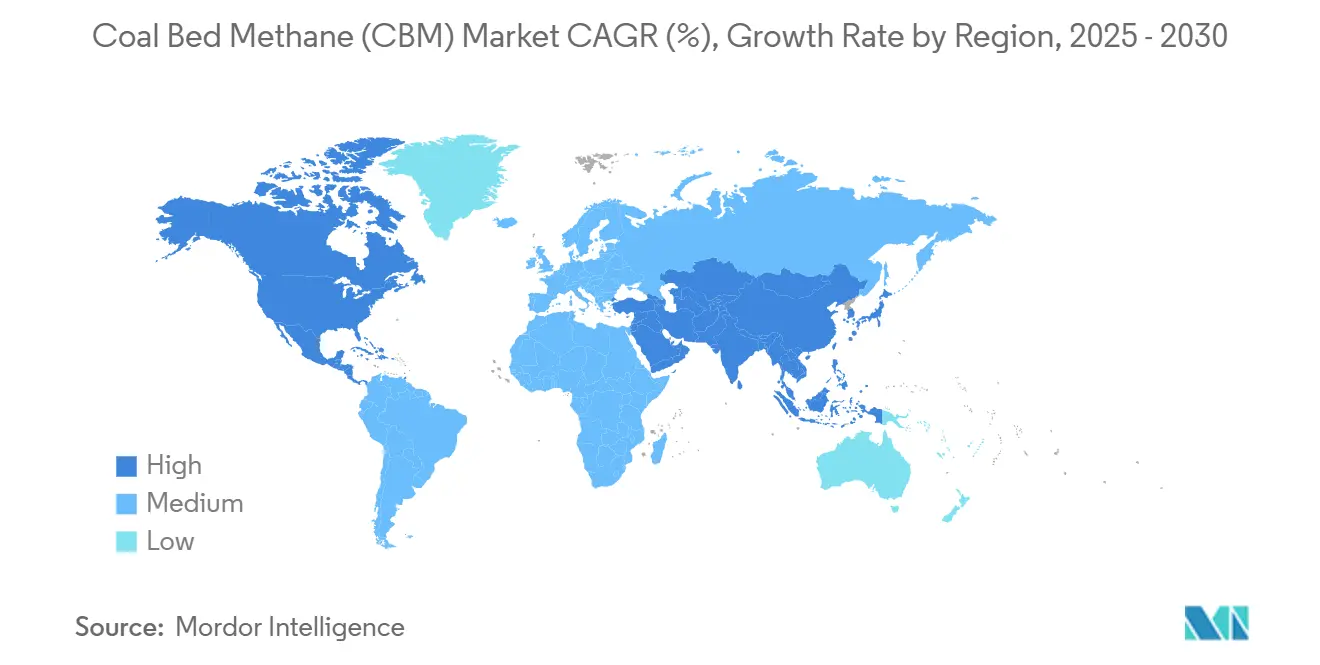

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 40,5 % den Kohleflözgas-Markt. Asien-Pazifik wird im Prognosezeitraum voraussichtlich die höchste CAGR von 7,7 % erzielen.

Globale Kohleflözgas-Markttrends und -erkenntnisse (CBM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Starker Anstieg der Kapazitätserweiterungen bei gasbetriebener Stromerzeugung | 1.80% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) | |

| Strenge CO₂-Vorschriften zugunsten kohlenstoffarmer Kraftstoffe | 1.50% | EU, Nordamerika | Langfristig (≥ 4 Jahre) | |

| Technologische Fortschritte beim Horizontal- und Multilateralbohren | 1.20% | Nordamerika, China | Kurzfristig (≤ 2 Jahre) | |

| Ausbau der Projektpipeline für Methan-zu-Wasserstoff | 0.90% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) | |

| Erschließung stillgelegter Kohlevorkommen durch CBM-Förderung | 0.70% | Asien-Pazifik | Mittelfristig (2–4 Jahre) | |

| CO₂-Zertifikatserlöse aus der Methanabscheidung | 0.60% | EU, Kalifornien | Mittelfristig (2–4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Starker Anstieg der Kapazitätserweiterungen bei gasbetriebener Stromerzeugung

Entwickler haben 18,7 GW an Kombikraftwerkskapazität für die Inbetriebnahme bis 2028 geplant, wobei bereits 4,3 GW im Bau sind.(3)Quelle: Analysten der US-amerikanischen Energieinformationsbehörde, „Stromerzeugungsanlagen planen mehr gasbetriebene Kapazitäten nach wenigen Neubauten im Jahr 2024”, eia.gov Neubauten wie das Intermountain Power Project werden Wasserstoff mitverbrennen, was einen breiteren Wandel hin zu saubereren Verbrennungsgemischen widerspiegelt. Nigerias 1.350-MW-Kraftwerk Gwagwalada ist ein Beispiel für die Durchdringung von CBM in Schwellenmärkten. Sichere, wettbewerbsfähig bepreiste Lieferungen aus dem Kohleflözgas-Markt helfen Versorgungsunternehmen, die Kraftstoffvolatilität abzusichern, während sie Kohlekraftwerke stilllegen. Die Philippinen stehen kurz davor, ihren Anteil an gasbetriebener Stromerzeugung bis 2050 auf nahezu 35 % zu verdoppeln,(4)Zero Carbon Analytics Team, „Steigende Gasimporte werden die Strompreise auf den Philippinen erhöhen”, zerocarbon-analytics.org was die globale Expansion von Gaskraftwerken unterstreicht, die die CBM-Nachfrage stützen.

Strenge CO₂-Vorschriften zugunsten kohlenstoffarmer Kraftstoffe

Die EU-Methanverordnung 2024/1787 schreibt ab Januar 2025 strenge Leckageerkennung und Abfackelverbote vor und veranlasst Kohlebetreiber, CBM abzuscheiden und zu vermarkten, anstatt es abzulassen. Kaliforniens Protokoll zur Abscheidung von Grubenmethan ermöglicht es verifizierten Projekten, Ausgleichszertifikate zu monetarisieren. Eine US-amerikanische Abgabe auf Abfallemissionen, die von 900 USD pro Tonne im Jahr 2024 auf 1.500 USD bis 2026 steigt, schafft weitere Anreize zur Abscheidung. Kanadas Vorschriften für saubere Elektrizität begrenzen die Anlagenemissionen ab 2035 auf 65 t CO₂/GWh und bevorzugen CBM gegenüber Kohle für die Grundlastversorgung. Zusammen erweitern diese Maßnahmen den Kohleflözgas-Markt, da Emittenten konforme, kohlenstoffarme Gasströme suchen.

Technologische Fortschritte beim Horizontal- und Multilateralbohren

Rekordlange Bohrungen überschreiten inzwischen 3.700 m in der Horizontalen und liefern überlegenen Flözkontakt, der die Förderleistung steigert. Rotary-Steerable-Systeme und Echtzeit-Telemetrie reduzieren Dreh- und Zugkomplikationen und verkürzen die Zykluszeiten vom Bohrbeginn bis zur Endtiefe. Chevrons und Halliburtons Closed-Loop-Frakturierungsplattform automatisiert die Stufenabfolge für eine optimierte Rissgeometrie. Baumartige Bohrlocharchitekturen, die im Qinshui-Becken eingesetzt werden, stabilisieren fragile Kohledächer und erschließen gleichzeitig mehrere Flöze. Großdurchmessrige, präzise Richtungsbohrungen erhöhen die durchschnittliche Gaskonzentration auf 80,2 % und verbessern die Sicherheit durch prädiktive Analytik, was die zentrale Rolle der Technologie bei der Skalierung des Kohleflözgas-Marktes unterstreicht.

Ausbau der Projektpipeline für Methan-zu-Wasserstoff

Hycamite startete 2024 Europas größte Methanspaltungsanlage und validierte damit die kommerzielle Produktion von türkisem Wasserstoff mit festen Kohlenstoff-Nebenprodukten. Das 5-Milliarden-USD-Vorhaben Lake Charles Methanol II wird jährlich CBM und andere Gase in 3,6 Millionen Tonnen blaues Methanol umwandeln und dabei 1 Million Tonnen CO₂ sequestrieren. Erweiterte US-amerikanische Steuergutschriften gemäß Abschnitt 45V und 45Q senkten die nivellierten Wasserstoffkosten und ermöglichen es den Marktteilnehmern im Kohleflözgas-Markt, ihre Einnahmen zu diversifizieren. Die Methanpyrolyse liefert Wasserstoff zu 3,14 USD/kg, weit unter grünen Alternativen, und stärkt damit langfristige CBM-Monetarisierungswege.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Behandlung und Entsorgung von Produktionswasser | -1.1% | Global, mit akuten Herausforderungen in wasserarmen Regionen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Erdgas | -0.8% | Global, mit regionalen Unterschieden bei den Preismechanismen | Mittelfristig (2–4 Jahre) |

| Aufkommen erneuerbarer synthetischer Methan-Alternativen | -0.6% | EU und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Landnutzungskonflikte in ökologisch sensiblen Becken | -0.4% | Nordamerika und Australien, mit aufkommenden Bedenken in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Behandlung und Entsorgung von Produktionswasser

CBM-Bohrungen fördern erhebliche Mengen an Sole, die eine mehrstufige Aufbereitung vor der Einleitung oder Wiederverwendung erfordern. Die Membranfiltration für Bewässerungswasser kostet bei Amortisierung von 800 Millionen AUD an Behandlungsanlagen etwa 1,24 AUD pro Kubikmeter. Im Permian-Becken haben sich die Produktionswassermengen seit 2010 versechsfacht, was die Injektionskapazität belastet und die Entsorgungsgebühren in die Höhe treibt. Verschmutzung bleibt die Achillesferse von Membransystemen und erhöht den Chemikalienverbrauch und die Betriebsausfallzeiten. Veolias Kristallisatorlösung recycelt 98 % der Flüssigkeiten, verursacht jedoch erhebliche Kapital- und Energiekosten. Regulatorische Grauzonen, die durch New Mexicos Studie zur strategischen Wasserversorgung über die Wiederverwendung außerhalb des Feldes beleuchtet werden, trüben die Wirtschaftlichkeit der Skalierung fortschrittlicher Aufbereitung.

Preisvolatilität bei Erdgas

Die Kosten der Dampf-Methan-Reformierung schwanken zwischen 1,1 und 2,6 USD/kg H₂, da die Rohstoffpreise schwanken. Die philippinischen Stromerzeugungstarife könnten bis 2029 um 24 % steigen, inmitten einer erhöhten Abhängigkeit von LNG-Importen. Das Wachstum des US-amerikanischen assoziierten Gases, das bis 2050 auf 15 % prognostiziert wird, übt Abwärtsdruck auf die Preise aus, der die CBM-Gewinnmargen komprimieren kann. Für Indien wird bis 2030 ein Nachfragewachstum von 60 % erwartet, wobei nur die Hälfte davon im Inland gedeckt wird, was CBM-Betreiber importgebundenen Benchmarks aussetzt. Kohleflözgas-Projekte erfordern in der Regel Gaspreise über 3–4 USD/MMBtu, um wirtschaftlich rentabel zu bleiben, was ihre Anfälligkeit gegenüber zyklischen Abschwüngen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Horizontalbohren steigert die Gewinnungseffizienz

Horizontalbohrungen beanspruchten 2024 einen Marktanteil von 67 % am Kohleflözgas-Markt und werden bis 2030 voraussichtlich eine CAGR von 7,5 % verzeichnen, da Betreiber flözsenkrechte Trajektorien priorisieren, die den Kluftkontakt maximieren. Das aus horizontalen Komplettierungen abgeleitete Kohleflözgas-Marktvolumen wird bis 2030 voraussichtlich 17,2 Milliarden USD erreichen, was den überlegenen Drainageradius und die reduzierte Wasserkonisierung widerspiegelt. Multilaterale Konfigurationen erweitern die Bohrlochreichweite, ohne zusätzliche Oberflächenstandorte zu benötigen, und reduzieren so die Flächeninanspruchnahme. Unterbalanciertes Bohren bewahrt die fragile Kohlepermeabilität, bleibt jedoch ein Nischenansatz. Vertikalbohrungen behalten ihren Nutzen in flachen, hochpermeablen Becken, wo Kapitaldisziplin die inkrementellen Förderzuwächse überwiegt. Der Technologiemix unterstreicht, wie Fortschritte bei der Gewinnbarkeit das künftige Wachstum des Kohleflözgas-Marktes stützen.

Erweiterte Horizontalbohrungen überschreiten regelmäßig 3.700 m nach Durchbrüchen bei Rotary-Steerable-Systemen und Reibungsreduzierern, die die durchschnittlichen Penetrationsraten von 24,4 m/d auf 64,9 m/d steigern.(5)Quelle: Autoren von Petroleum Drilling Techniques, „Schlüsseltechnologien für das Bohren und Komplettieren von Horizontalbohrungen mit ultralangen Abschnitten”, syzt.com.cn Baumartige Bohrlochdesigns, die um Hauptbohrungen mit Seiten- und Unterseitenarmen aufgebaut sind, reduzieren die Bohrturmzeit und verbessern die Zuflussprofile in komplexen Mehrschichtflözen. Großdurchmessrige Richtungsbohrungen steigern die Produktivität weiter, indem sie hohe Gaskonzentrationen aufrechterhalten und die Verdünnung durch Formationswasser begrenzen. Diese Innovationen treiben den Kohleflözgas-Markt zu größeren Skaleneffekten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Stromerzeugung steht Transportpotenzial gegenüber

Kraftwerke entfielen 2024 auf 41,3 % des Kohleflözgas-Marktvolumens, gestützt durch 18,7 GW an bevorstehender Kombikraftwerkskapazität, die Grundlast- und Mittellastbedarf deckt. Mitverbrennungsinitiativen mit bis zu 30 % Wasserstoff verbessern die Umweltbilanz, ohne kostspielige Kesselumrüstungen zu erfordern, und festigen CBMs Rolle in den Portfolios der Versorgungsunternehmen weiter. Nigerias Gwagwalada-Projekt allein erhöht die regionale Gasnachfrage um 11 % und verdeutlicht die Abhängigkeit der Schwellenländer von CBM, wenn Kohle aus dem Stromerzeugungsmix ausscheidet.

Der Transport wird jedoch bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen, da LNG-Lkw-Flotten expandieren. China verzeichnete Anfang 2024 71.600 Verkäufe von schweren LNG-Lkw, ein Anstieg von 144 %, getrieben durch Kraftstoffkostenvorteile und verschärfte Emissionsvorschriften.(6)Quelle: Mysteel Market Intelligence, „Steigende Verkäufe von schweren LNG-Lkw kurbeln den LNG-Verbrauch in China an”, mysteel.net CNX Resources' ZeroHP-CNG-Konzept nutzt den Reservoirdruck, um mechanische Kompressoren zu eliminieren und die Lebenszykluskosten sowie Treibhausgase um 80 Millionen t CO₂e jährlich zu senken. Nachgelagert erweitert die Kleinstmengenverflüssigung über Clean-mLNG-Technologien die Distribution zu abgelegenen Flotten und katalysiert eine zusätzliche Durchdringung des Kohleflözgas-Marktes.

Nach Endverbraucherbranche: Versorgungsunternehmen halten die Skalierung, Öl- und Gasunternehmen beschleunigen

Stromversorger kontrollierten 2024 39,8 % des Kohleflözgas-Marktvolumens und stützen Stromverträge, die das Exposure gegenüber volatilen LNG-Hubs absichern. Dennoch sind integrierte Öl- und Gasunternehmen auf eine CAGR von 7,1 % ausgerichtet, da sie CBM mit konventionellen Portfolios kombinieren, um die Dekarbonisierungsziele der Aktionäre zu erfüllen. CNOOCs Entdeckung von 100 Milliarden m³ in Nordchina markiert einen Schwenk hin zu unkonventionellem Gas mit Plänen für mehr als 100 Bewertungsbohrungen. Bergbaugruppen nutzen CBM sowohl für die Belüftung als auch für Einnahmen und wandeln Sicherheitsverbindlichkeiten in eine verkäufliche Ware um. Düngemittel- und Chemiehersteller runden die Nachfrage durch sichere Rohstoffvereinbarungen ab.

Die Fusion von Arch Resources und CONSOL Energy zu Core Natural Resources veranschaulicht die Konsolidierung mit dem Ziel, Kohlevermögen mit der CBM-Monetarisierung zu verbinden. Solche Kombinationen stärken die Verhandlungsmacht für den Pipelinezugang und die Beschaffung von Dienstleistungen und beeinflussen damit die Wettbewerbsdynamik im Kohleflözgas-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2024 einen Anteil von 40,5 % am Kohleflözgas-Markt, dank ausgereifter Transportpipelines wie der 2-Bcf/d-Mountain-Valley-Route, die Marcellus-Gas mit südöstlichen Versorgungsunternehmen verbindet. Regulatorische Vertrautheit, einsatzbereite Felddienstleistungen und die Nähe zu Rechenzentrumslasten stärken die regionale Nachfrage. Dennoch dämpft das Überangebot an Schiefergas neue CBM-Bohrungen, sofern diese nicht mit steuerlich begünstigter Kohlenstoffabscheidung oder Wasserstoffproduktion kombiniert werden. Kanadas bevorstehende Grenze von 65 t CO₂/GWh verschärft die Kohlestilllegungen und verlagert die Stromerzeugung hin zu CBM-betriebenen Anlagen.

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 7,7 % liefern, angetrieben durch Chinas Rekordproduktion im ersten Quartal 2025 und CNOOCs massive Reservenzugänge. Indiens ONGC nahm im Dezember 2024 die kommerzielle Produktion in Jharia auf und strebt bis 2027 0,4 Millionen m³/d an. Indonesien verfügt über 453 Billionen Kubikfuß an vorhandenem Gas, wartet jedoch auf regulatorische Sicherheit, um das Volumen zu erschließen. Australiens CBM-basierte LNG-Lieferkette bleibt robust, während die Mongolei 45 Bohrungen in Gurvantes XXXV genehmigte und damit eine neue Grenze öffnete.

Europas Prioritäten drehen sich um die Einhaltung der Methanverordnung, einschließlich obligatorischer Leckageerkennung und Betriebsbeschränkungen ab 2025. Betreiber wägen hohe Überwachungskosten gegen begrenzte Flözmächtigkeit ab, was das Wachstum mäßigt. In Südamerika sowie im Nahen Osten und Afrika ziehen frühe Chancen – wie Botswanas Serowe-Ressourcenaufwertung auf 454 Mrd. Kubikfuß – das Interesse von unabhängigen Unternehmen an, die einen First-Mover-Vorteil suchen. Diese Grenzbecken stellen ein optionales langfristiges Aufwärtspotenzial für den Kohleflözgas-Markt dar.

Wettbewerbslandschaft

Der Kohleflözgas-Markt weist eine moderate Konzentration mit regional dominanten Akteuren auf, wobei kein einzelnes Unternehmen mehr als die Hälfte der globalen Produktion auf sich vereint. Chinesische staatlich unterstützte Unternehmen nutzen bevorzugte Finanzierung und Zugang zu Konzessionsgebieten, um Projekte zu beschleunigen, während nordamerikanische unabhängige Unternehmen sich auf Bohrungseffizienz und Innovationen beim Produktionswasserrecycling konzentrieren. Betreiber konkurrieren auf der Grundlage von Horizontalbohrkenntnissen, Produktionswassermanagement und nachgelagerter Integration in Wasserstoff- oder LNG-Wertschöpfungsketten.

Die Fusion von Arch Resources und CONSOL Energy zielt auf jährliche Synergien von 110–140 Millionen USD durch gemeinsame Schienen-, Verarbeitungs- und CBM-Entwicklung ab. CNX Resources' Allianz mit NuBlu Energy nutzt Clean-mLNG-Mikroverflüssigung, um in den Transportkraftstoffmarkt einzudringen, was technologiegetriebene Differenzierung veranschaulicht. BKV Corporations 500-Millionen-USD-Kohlenstoffabscheidungsvorhaben mit Copenhagen Infrastructure Partners spiegelt strategische Schritte zur Monetarisierung von Anreizen gemäß Abschnitt 45Q wider und senkt gleichzeitig die Scope-1-Emissionen. Insgesamt gestalten diese Manöver ein Wettbewerbsumfeld, in dem die Projektökonomie von kosteneffizientem Bohren und der Bewertung von CO₂-Zertifikaten abhängt.

Marktführer in der Kohleflözgas-Branche (CBM)

China United Coalbed Methane Co. Ltd.

PetroChina (CBM Division)

Santos Ltd.

ConocoPhillips

Arrow Energy Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CNOOC bestätigte eine CBM-Entdeckung in Nordchina mit mehr als 100 Milliarden m³ an nachgewiesenen Reserven und über 100 geplanten Explorationsbohrungen.

- Januar 2025: ONGC nahm die kommerzielle CBM-Produktion in Jharia mit anfänglich 5.000–10.000 m³/d und einer Erweiterung auf 400.000 m³/d bis 2027 auf.

- Dezember 2024: TMK Energy erhielt die Umweltgenehmigung für 45 neue Bohrungen in Gurvantes XXXV in der Mongolei.

- August 2024: Arch Resources und CONSOL Energy vereinbarten eine Fusion zur Bildung von Core Natural Resources mit dem Ziel jährlicher Synergien von 140 Millionen USD.

Umfang des globalen Kohleflözgas-Marktberichts (CBM)

| Horizontalbohren |

| Vertikalbohren |

| Multilateralbohren |

| Unterbalanciertes Bohren |

| Stromerzeugung |

| Industriebrennstoff |

| Wohn- und Gewerbewärme |

| Transport (CNG/LNG) |

| Öl- und Gasunternehmen |

| Stromversorger |

| Bergbaubetreiber |

| Sonstige (Chemie, Düngemittel) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Russland |

| Vereinigtes Königreich | |

| Deutschland | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Horizontalbohren | |

| Vertikalbohren | ||

| Multilateralbohren | ||

| Unterbalanciertes Bohren | ||

| Nach Anwendung | Stromerzeugung | |

| Industriebrennstoff | ||

| Wohn- und Gewerbewärme | ||

| Transport (CNG/LNG) | ||

| Nach Endverbraucherbranche | Öl- und Gasunternehmen | |

| Stromversorger | ||

| Bergbaubetreiber | ||

| Sonstige (Chemie, Düngemittel) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Russland | |

| Vereinigtes Königreich | ||

| Deutschland | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Oman | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Kohleflözgases?

Der Kohleflözgas-Markt (CBM) wird 2025 einen Wert von 18,84 Milliarden USD erreichen.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren voraussichtlich steigen?

Die Gesamtnachfrage wird voraussichtlich mit einer CAGR von 6,41 % wachsen und bis 2030 einen Wert von 25,70 Milliarden USD erreichen.

Welche Region verzeichnet den größten Zuwachs an neuem Angebot?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,7 % an, angetrieben durch Rekordproduktion in China und neue Bohrungen in Indien.

Welche Fördertechnologie bietet die größten Gewinnungszuwächse?

Horizontalbohren liefert die höchste Gewinnungseffizienz und macht bereits 67 % der globalen Produktion aus.

Wie beeinflussen aktuelle Methanvorschriften die Projektökonomie von CBM?

Strenge EU- und nordamerikanische Vorschriften verwandeln abgeschiedenes Grubengas in ein verkäufliches Gut und schaffen CO₂-Zertifikatserlöse, während Ablassstrafen vermieden werden.

Was ist die größte Kostenherausforderung für Produzenten?

Die Behandlung und Entsorgung großer Mengen an Produktionswasser bleibt das größte Kostenhemmnis und reduziert die prognostizierte CAGR um etwa 1,1 Prozentpunkte.

Seite zuletzt aktualisiert am: