Tamanho e Participação do Mercado de Veículos GNC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 52.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 68.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos GNC por Mordor Intelligence

O tamanho do mercado de veículos GNC está em USD 52,28 bilhões em 2025 e tem previsão de atingir USD 68,91 bilhões até 2030, traduzindo-se em um CAGR de 5,68% durante o período de previsão (2025-2030). O robusto apoio político, a ampliação dos diferenciais de preço de combustível em relação à gasolina e ao diesel, e a crescente disponibilidade de modelos equipados de fábrica sustentam a perspectiva de crescimento de curto prazo. Cilindros compostos com redução de peso, motores prontos para hidrogênio e programas de mistura de biometano ampliam a relevância de longo prazo da tecnologia, permitindo que as frotas se protejam contra futuras mudanças na política de combustíveis. Operadores de logística privada, agências de transporte público e agregadores de transporte por aplicativo criam massa crítica para a implantação de postos, enquanto as extensões de garantia dos fabricantes de equipamentos originais reduzem o risco percebido de valor residual. Os operadores comerciais aproveitam cada vez mais a telemetria em tempo real para quantificar as economias de manutenção, acelerando as decisões de adoção baseadas em dados.

Principais Conclusões do Relatório

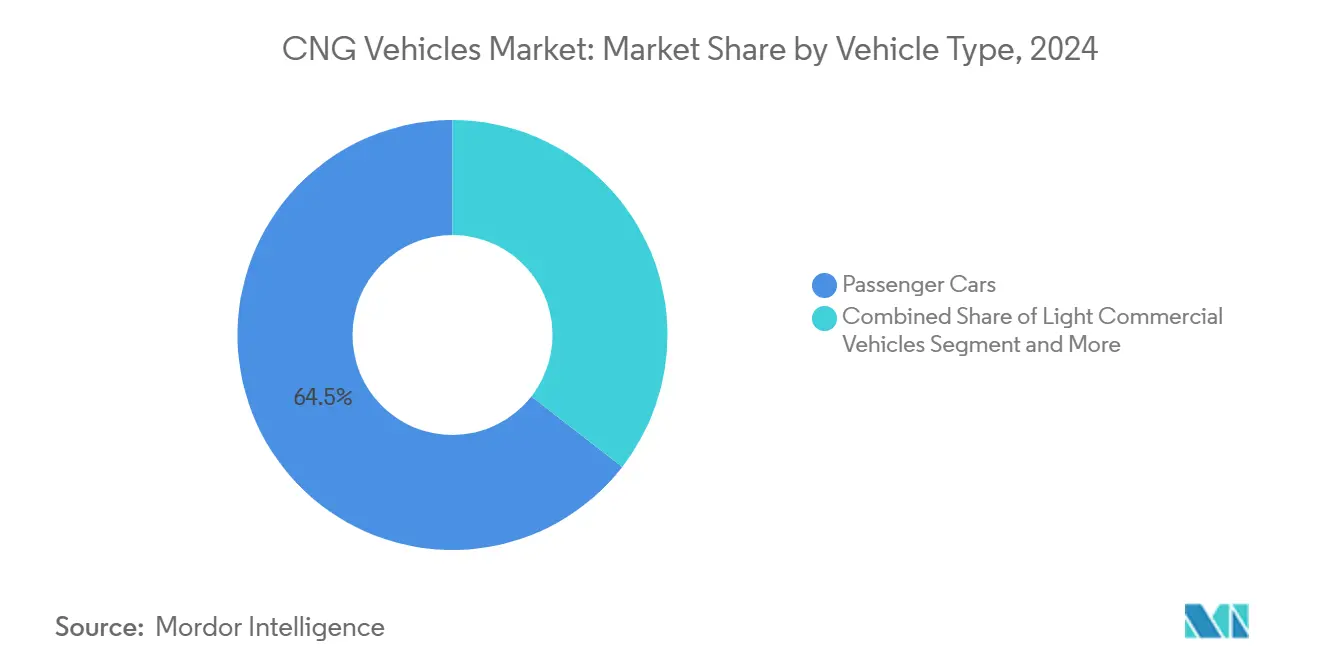

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de 64,48% no mercado de veículos GNC em 2024, enquanto ônibus e coaches têm projeção de expansão a um CAGR de 9,14% durante o período de previsão (2025-2030).

- Por canal de vendas, os modelos montados em fábrica capturaram 75,74% de participação no mercado de veículos GNC em 2024; os veículos retrofitados devem crescer a um CAGR de 8,21% durante o período de previsão (2025-2030).

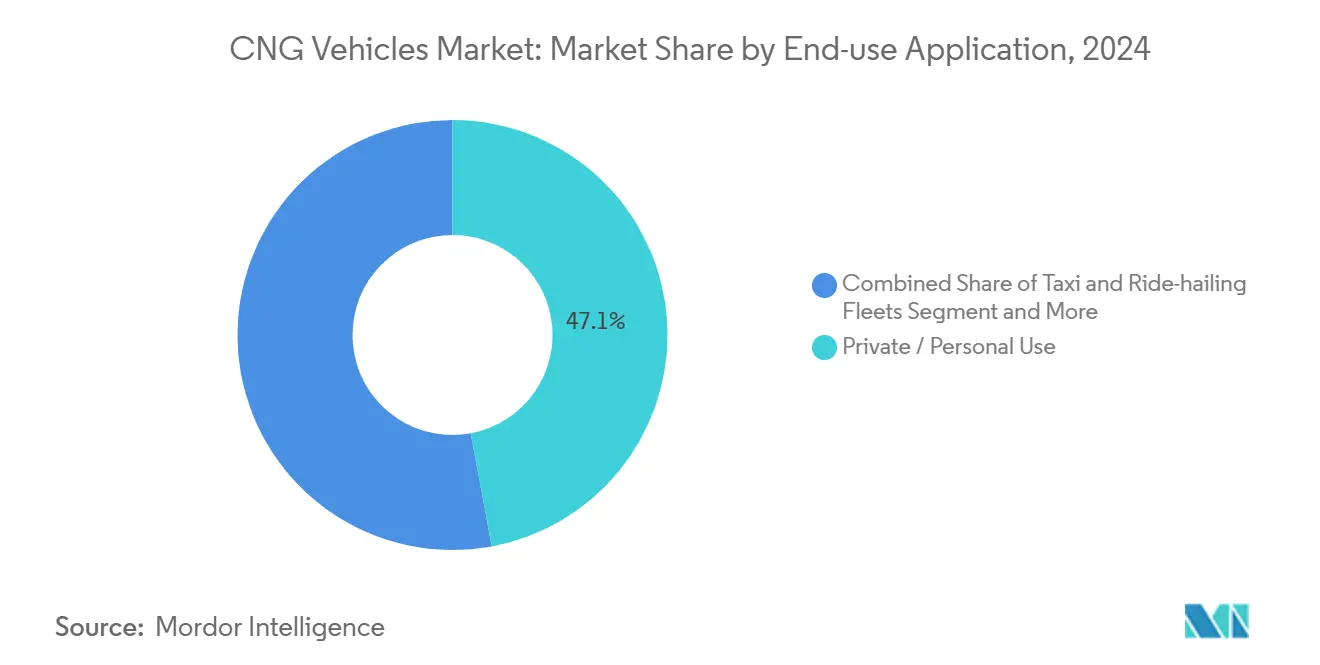

- Por aplicação de uso final, o uso privado representou uma participação de 47,08% no mercado de veículos GNC em 2024, enquanto as frotas de transporte público estão posicionadas para um CAGR de 9,37% durante o período de previsão (2025-2030).

- Por tipo de cilindro, o Tipo I deteve a maior participação de 38,89% no mercado de veículos GNC em 2024. No entanto, o Tipo IV registrará o CAGR mais rápido de 11,62% durante o período de previsão (2025-2030).

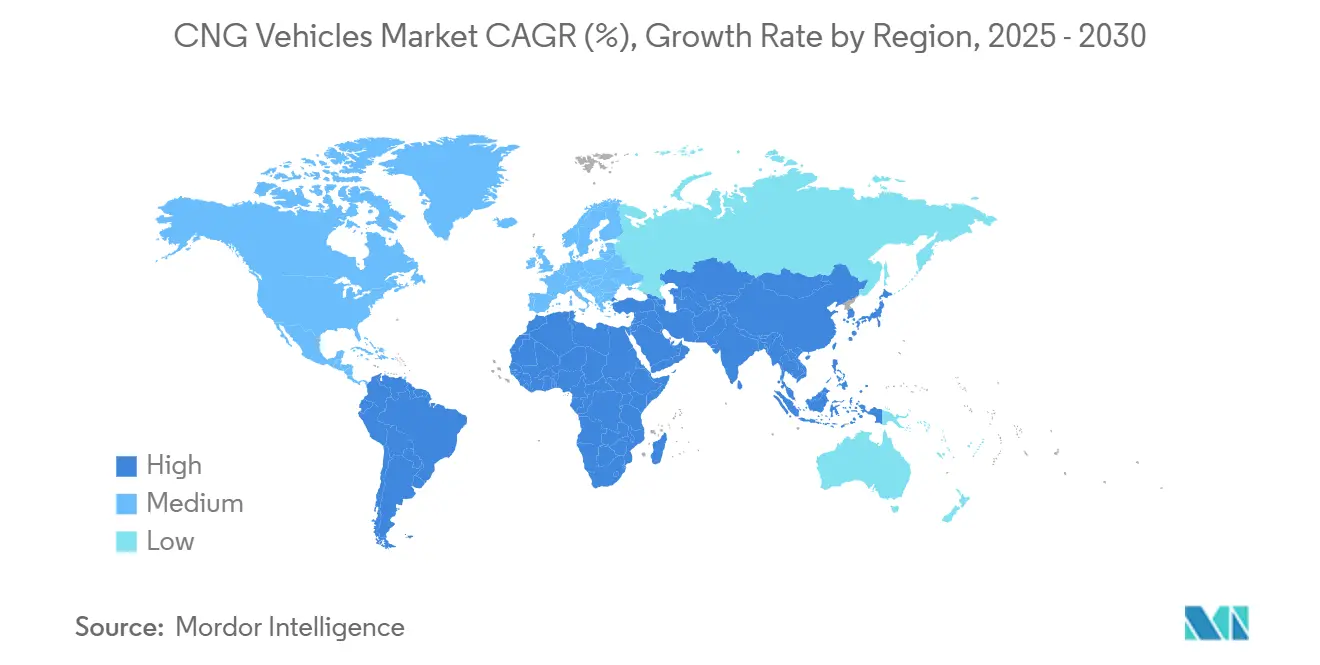

- Por geografia, a Ásia-Pacífico comandou uma participação de 55,27% no mercado de veículos GNC em 2024, enquanto a região do Oriente Médio e África deve registrar o CAGR mais alto de 7,28% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Veículos GNC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor Custo Total de Propriedade | +1.8% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações de Emissões de Escapamento | +1.5% | Europa, América do Norte, Índia | Curto prazo (≤ 2 anos) |

| Infraestrutura de Abastecimento de GNC | +1.2% | Global, concentrada em corredores urbanos | Longo prazo (≥ 4 anos) |

| Metas de Mistura de Bio-GNC | +0.9% | Europa, Califórnia, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Telemetria de Frota Completa | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Motor GNC Pronto para Hidrogênio | +0.6% | Europa, Japão, programas piloto globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Custo Total de Propriedade em Comparação com Gasolina e Diesel

A economia das frotas inclina-se decisivamente para o GNC à medida que os diferenciais de preço nos postos se ampliam e as análises de manutenção preditiva validam os ganhos de longevidade do motor. Os operadores relatam contas de combustível 30-40% abaixo do diesel e extensões de vida útil do trem de força de 15-25%, benefícios que se acumulam em ciclos de uso de alta utilização, como entrega de encomendas e serviços de ônibus urbanos. As plataformas de telemetria em tempo real revelam dados granulares de custo por quilômetro, permitindo que os gestores de frota comparem estratégias de combustível de maneiras que as planilhas tradicionais nunca possibilitaram. Essas economias verificadas ressoam com as equipes financeiras encarregadas de reduzir pontos percentuais de um dígito dos orçamentos operacionais. Como resultado, as políticas de aquisição incorporam cada vez mais gatilhos de adoção de GNC vinculados a limites predefinidos de diferencial de combustível, institucionalizando a demanda futura.

Regulamentações Rigorosas de Emissões de Escapamento

Os novos padrões europeus e norte-americanos estabelecem limites mais baixos de NOx e partículas que os motores diesel leves e pesados têm dificuldade em cumprir sem tratamento posterior dispendioso. Os trens de força a GNC já estão em conformidade com muitos desses limites, oferecendo aos operadores de frota um caminho de conformidade disponível imediatamente. A transição BS VI da Índia forneceu um estudo de caso real; os registros de GNC lá aumentaram 40% dentro de 18 meses após a aplicação. Prazos de conformidade semelhantes se aproximam para caminhões Classe 8 dos EUA sob as regras da Fase 3 da EPA, impulsionando a atividade de pré-compra e incentivando os fabricantes de equipamentos originais a ampliar seu catálogo de GNC. O resultado é uma onda de demanda induzida por políticas que chega antes dos cronogramas de eletrificação convencional.

Expansão da Infraestrutura de Abastecimento de GNC e Garantia Apoiada pelos Fabricantes de Equipamentos Originais

O número global de postos continua a crescer, auxiliado por joint ventures entre varejistas de combustível e montadoras. Mais de 700 postos públicos de GNC operam apenas nos Estados Unidos, uma densidade de rede que agora cobre todos os principais corredores de carga interestadual[1]Departamento de Energia dos EUA, "Centro de Dados de Combustíveis Alternativos — Postos de Abastecimento de Veículos a Gás Natural," DOE, afdc.energy.gov. Os fabricantes de equipamentos originais reforçam a confiança ao equiparar as garantias do trem de força a gasolina nas variantes GNC, reduzindo a incerteza de valor residual para os financiadores de frotas. Os desenvolvedores de postos exploram projetos de módulos compactos que reduzem os custos de obras civis e encurtam os ciclos de licenciamento, enquanto os abastecedores móveis atendem depósitos de baixo volume. Em conjunto, essas medidas reduzem o clássico dilema do ovo e da galinha, desbloqueando a adoção em cidades de segundo nível e centros logísticos suburbanos.

Metas de Mistura de Gás Natural Renovável na UE e na Califórnia

As porcentagens obrigatórias de biometano transformam os veículos GNC em ativos de carbono quase zero, derrubando críticas anteriores de que são meras tecnologias de transição. Os créditos do Padrão de Combustível de Baixo Carbono da Califórnia reduzem ainda mais os custos operacionais ao gerar certificados de conformidade negociáveis, enquanto as diretivas da UE garantem estabilidade de demanda para os produtores de biometano. Os fabricantes de equipamentos originais de veículos incluem a disponibilidade de bio-GNC em calculadoras de custo total de propriedade, apresentando às frotas um roteiro que se alinha com as metas corporativas de emissão líquida zero para 2030 e além. Essa narrativa de descarbonização impulsionada por políticas reposiciona o mercado de veículos GNC como um pilar permanente dentro de estratégias de frota diversificadas, em vez de uma tecnologia em declínio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Densidade de Postos em Áreas Rurais | -0.7% | Global, particularmente aguda na América do Norte e na Austrália | Longo prazo (≥ 4 anos) |

| Queda do Custo Total de Propriedade de Veículos Elétricos a Bateria | -0.9% | Europa, China, América do Norte urbana | Médio prazo (2-4 anos) |

| Risco de Conformidade com Emissão de Metano | -0.5% | Estados Unidos, com repercussão nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Preços Voláteis de GNL/GNC | -1.1% | Global, mais grave em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Densidade de Postos em Áreas Rurais Fora das 50 Principais Áreas Metropolitanas

A implantação de postos permanece centrada em áreas urbanas porque o volume médio de abastecimento nos mercados rurais dificilmente justifica os desembolsos de capital por local. As frotas que atendem rotas de grande área, portanto, avaliam os custos de ansiedade de autonomia em relação às economias potenciais de combustível, frequentemente adiando a conversão para GNC. Subsídios público-privados ajudam, mas raramente cobrem mais de 20-30% das despesas do projeto, deixando o caso de negócios frágil. Unidades de compressão portáteis e otimizações de armazenamento a bordo do veículo preenchem parcialmente a lacuna, mas não podem replicar totalmente uma rede fixa densa. O resultado é uma divisão geográfica de adoção que atenua o potencial de crescimento nacional.

Queda Rápida do Custo Total de Propriedade de Veículos Elétricos a Bateria no Segmento de Veículos Leves

Os preços dos pacotes de íons de lítio continuam a cair, reduzindo a vantagem de custo de combustível do GNC em automóveis de passeio e vans de última milha. A densidade de carregamento urbano acelera essa tendência nas megacidades europeias e chinesas, levando as frotas de transporte por aplicativo a pular diretamente para o elétrico. O GNC, portanto, corre o risco de ser rotulado como uma solução provisória para nichos de alta utilização ou críticos em termos de carga, levantando questões dos investidores sobre os horizontes de depreciação de ativos. Os fabricantes de equipamentos originais se protegem lançando variantes de combustível duplo ou prontas para hidrogênio, sinalizando incerteza sobre as divisões de trem de força em meados dos anos 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Mantêm Escala enquanto Ônibus Superam o Crescimento

Os automóveis de passeio comandaram uma participação de 64,48% no mercado de veículos GNC em 2024, assegurando a primazia do segmento em termos de unidades. No entanto, o impulso de crescimento está se inclinando para os formatos comerciais. Ônibus e coaches emergem como o tipo de veículo de crescimento mais rápido com CAGR de 9,14% até 2030, impulsionados pela necessidade imediata das autoridades de transporte público de reduzir emissões sem a complexidade operacional da eletrificação total. Os caminhões mantêm uma vantagem nos corredores de longa distância que carecem de carregamento de alta potência, enquanto veículos de duas e três rodas prosperam nas economias sensíveis ao preço de combustível do Sul da Ásia.

Os veículos comerciais leves representam um meio-termo estratégico, beneficiando-se da confiabilidade comprovada do GNC em aplicações de entrega urbana onde as limitações de autonomia de bateria criam restrições operacionais. O tamanho do mercado de veículos GNC atribuível aos ônibus tem previsão de quase dobrar até 2030, à medida que os gastos públicos desbloqueiam ciclos de aquisição de frotas. Os roteiros tecnológicos agora consideram adaptações prontas para hidrogênio, permitindo que as agências amortizem os chassis ao longo de vidas úteis com múltiplos combustíveis. Enquanto isso, os fabricantes de equipamentos originais oferecem variantes bicombustível de automóveis de passeio com prêmios de preço mínimos, sustentando a demanda de volume base mesmo com os carros elétricos a bateria ganhando participação nas metrópoles mais ricas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Dominância dos Modelos Montados em Fábrica com Potencial de Crescimento do Retrofit

A integração pelos fabricantes de equipamentos originais capturou uma participação de 75,74% no mercado de veículos GNC em 2024, refletindo a preferência de frotas e consumidores por trens de força projetados de ponta a ponta na fábrica. Os modelos montados em fábrica também simplificam a administração de garantias, fornecendo aos financiadores projeções mais claras de valor residual que suportam taxas de arrendamento mais baixas. As montadoras, por sua vez, obtêm demanda previsível por injetores, cilindros e unidades de controle, possibilitando contratos de volume que comprimem os custos dos componentes. As mensagens de marketing enfatizam a manutenção sem complicações em oficinas autorizadas, posicionando o GNC de fábrica como uma alternativa plug-and-play à gasolina. Em suma, esse canal estabelece um padrão de alta qualidade que molda as expectativas dos compradores em todo o setor.

As frotas retrofitadas, no entanto, estão previstas para um CAGR de 8,21% porque os kits de conversão estendem a vida útil dos ativos enquanto atendem às regras de emissão cada vez mais rigorosas. Os programas que certificam equipamentos instalados por revendedores e garantias de motor de três anos reduzem os temores de confiabilidade que antes prejudicavam o crescimento do mercado de reposição. Os protocolos de instalação padronizados reduzem o tempo de inatividade, permitindo que pequenos operadores convertam veículos durante as janelas de manutenção de rotina, em vez de longas estadias na oficina. O lançamento geográfico segue a densidade dos postos, com disponibilidade de primeira onda nos estados que possuem corredores de GNC robustos antes da expansão nacional. Como resultado, o retrofit evolui de uma solução alternativa de nicho para um pilar de crescimento complementar que aproveita o parque de veículos existente.

Por Aplicação de Uso Final: Transporte Público Lidera a Curva de Crescimento

O uso privado representou uma participação de 47,08% no mercado de veículos GNC em 2024, impulsionado por carros subcompactos bicombustível que reduzem as contas diárias de deslocamento para famílias sensíveis ao preço. No entanto, o impulso de adoção pessoal está moderando nas cidades onde os incentivos a veículos elétricos e a cobertura de carregamento melhoram rapidamente. As agências de transporte público têm projeção de registrar um CAGR de 9,37% durante o período de previsão (2025-2030) porque adquirem em grandes volumes, operam rotas fixas e podem amortizar compressores de depósito ao longo de grandes quilometragens. As frotas de táxi e transporte por aplicativo se situam entre os dois extremos, explorando a alta utilização e a proximidade de postos urbanos para realizar economias de combustível dentro de curtos períodos de retorno. No geral, as escolhas de aplicação refletem cada vez mais a maturidade da infraestrutura e a pressão regulatória, em vez do conforto do passageiro isoladamente.

O tamanho do mercado de veículos GNC para frotas industriais escala com a disponibilidade de gás no local em portos, centros de mineração e parques logísticos que podem hospedar abastecimento privado. As parcerias com Circle K e QuikTrip ressaltam como as marcas de combustível de varejo se voltam para contas de frotas, agrupando o fornecimento de combustível com análises de fidelidade que rastreiam o custo por quilômetro. Caminhões municipais de saneamento e utilitários adotam GNC quando os conselhos municipais incorporam metas de gases de efeito estufa nos critérios de aquisição, garantindo demanda constante independentemente do sentimento do consumidor. Os dados de telemetria agregados validam as reduções de manutenção, transformando benefícios anedóticos em KPIs de nível de diretoria. Esses resultados quantificados fecham o ciclo de feedback que sustenta a adoção em múltiplos segmentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cilindro: Compostos Desbloqueiam a Economia de Carga

Os cilindros totalmente metálicos Tipo I detiveram uma participação dominante de 38,89% no mercado de veículos GNC em 2024, devido ao seu baixo custo de entrada e robustez mecânica em ciclos de uso severos. Os gestores de frota apreciam as rotinas de inspeção simples e os modos de falha bem compreendidos associados aos tanques de aço. O Tipo IV tem projeção de registrar um CAGR de 11,62% durante o período de previsão (2025-2030). Isso é atribuído ao aumento das tarifas de frete, que levam os operadores a buscar cada quilograma de carga, destacando os compostos de revestimento polimérico Tipo IV que reduzem significativamente o peso. As economias de peso se traduzem diretamente em carga adicional ou maior autonomia de condução, benefícios que ressoam no transporte de encomendas, alimentos e líquidos a granel. O cálculo de custo-benefício em mudança prepara o terreno para uma penetração acelerada de compostos nos próximos cinco anos.

A ciência avançada de materiais agora incorpora microssensores dentro das paredes compostas, fornecendo diagnósticos de pressão e temperatura em tempo real para os painéis de controle das frotas. Os projetos de quarta geração da Hexagon Composites ilustram como esses fluxos de dados se integram com software de manutenção preventiva, reduzindo o tempo de inatividade não planejado e os prêmios de seguro. A escala de fabricação está reduzindo a diferença de preço com o aço, e alguns contratos de alto volume projetam paridade nos próximos anos. Os órgãos reguladores atualizam os padrões de homologação para incluir monitoramento digital de saúde, incentivando as equipes de aquisição a adotar cilindros mais inteligentes. Consequentemente, a competição futura se voltará do custo da matéria-prima para a inteligência incorporada e os ecossistemas de serviços.

Análise Geográfica

A Ásia-Pacífico domina o cenário, respondendo por 55,27% das receitas de 2024. O mix de políticas integradas da Índia, cobrindo incentivos a veículos, subsídios para postos e cronogramas regulatórios claros, transformou os corredores de GNC em escolhas padrão para ônibus intermunicipais e sedãs de transporte compartilhado. A China prioriza o GNC para frotas comerciais nas províncias do interior, onde o carregamento de baterias permanece economicamente proibitivo, enquanto o Japão posiciona os trens de tração GNC prontos para hidrogênio como proteção contra futuras mudanças de combustível. As cadeias de suprimentos regionais dos fabricantes de equipamentos originais, de injetores a cilindros, localizam as estruturas de custo, acelerando a difusão além das cidades de primeiro nível.

A região do Oriente Médio e África registra o ritmo mais rápido do mundo com CAGR de 7,28%, à medida que nações ricas em gás implantam GNC para reduzir as importações de gasolina e monetizar as reservas domésticas. A Iniciativa Presidencial de GNC da Nigéria agrupa empréstimos concessionais com isenções fiscais, catalisando conversões de frotas de ônibus. Os Emirados Árabes Unidos aproveitam a infraestrutura de GNL existente para criar centros de serviços multienergéticos cobrindo gás natural, hidrogênio e carregamento de veículos elétricos, posicionando seus corredores logísticos como à prova do futuro. No entanto, a penetração rural permanece escassa, exigindo soluções de abastecimento móvel para desbloquear a adoção na última milha.

Europa e América do Norte exibem trajetórias maduras, porém resilientes. Limites rigorosos de emissão combinados com mandatos de biometano elevam as credenciais climáticas do GNC mesmo com a eletrificação de frotas ganhando atenção. Nos Estados Unidos, mais de 700 postos públicos agora atendem às faixas de carga de costa a costa, e as regras da Fase 3 da EPA elevam a urgência de conformidade para as frotas a diesel[2]Agência de Proteção Ambiental dos EUA, "Regra Final: Padrões de Emissões de Gases de Efeito Estufa para Veículos Pesados," EPA, epa.gov. Os fabricantes de equipamentos originais de caminhões europeus colaboram com especialistas em sistemas de combustível para incorporar estratégias de injeção direta de alta pressão que reduzem drasticamente o escape de metano enquanto preservam curvas de torque semelhantes ao diesel, um desenvolvimento sublinhado pela aliança do Volvo Group com a Westport[3]"Volvo Group e Westport Celebram Parceria Transformadora," Westport Fuel Systems, wfsinc.com.

Cenário Competitivo

O cenário global é moderadamente fragmentado: Suzuki, Hyundai, Stellantis, Tata Motors e vários fabricantes de equipamentos originais chineses compartilham a liderança. Essa estrutura impede que qualquer player único dite os preços ou os roteiros tecnológicos, fomentando uma inovação saudável nos subsistemas de trem de força e armazenamento. Os especialistas regionais exploram essa abertura para criar nichos defensáveis, especialmente em cilindros leves, injetores de alta pressão e pacotes de postos completos. Os requisitos de capital permanecem gerenciáveis para os fabricantes de componentes, permitindo a entrada rápida de startups focadas em conversões prontas para hidrogênio e complementos de telemetria. O resultado líquido é um equilíbrio competitivo que recompensa a agilidade em detrimento da escala de produção pura.

As parcerias estratégicas definem a diferenciação. A joint venture da Westport e Volvo em injeção direta de alta pressão exemplifica como os inovadores de componentes aproveitam a escala dos fabricantes de equipamentos originais para acelerar a comercialização. Fornecedores de cilindros como a Hexagon Composites agrupam tanques leves com gateways de telemetria, deslocando a competição do hardware para a análise de dados. Enquanto isso, as empresas de energia cruzam investimentos em redes de postos, alinhando as vendas de combustível a jusante com a demanda de veículos a montante. Essas alianças comprimem os cronogramas de desenvolvimento e distribuem o risco ao longo da cadeia de valor, garantindo que mesmo marcas de médio porte possam lançar modelos GNC em conformidade global.

A assimetria de políticas regionais cria táticas de entrada no mercado divergentes. Na Índia, Suzuki e Tata enfatizam automóveis de passeio sensíveis ao preço; na Europa, Iveco e Daimler Truck se concentram em frotas de longa distância e municipais onde o biometano pode desbloquear reivindicações de carbono quase zero. As marcas chinesas aproveitam a política industrial doméstica para exportar ônibus GNC completos para a África e a América Latina, intensificando a competitividade de preços. À medida que os motores prontos para hidrogênio amadurecem, os principais fabricantes de equipamentos originais se protegem projetando compartimentos de trem de força modulares que aceitam múltiplos combustíveis gasosos, preservando os valores dos ativos até os anos 2030. Essa filosofia de design convergente borra os limites tradicionais dos segmentos e eleva a integração de software como um campo de batalha futuro.

Líderes do Setor de Veículos GNC

Suzuki Motor Corporation

Hyundai Motor Company

Stellantis N.V.

Tata Motors Limited

Volkswagen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Maruti Suzuki India introduziu o SUV Victoris com variantes de motor a combustão interna, híbrido e GNC, ampliando a disponibilidade de GNC no segmento de SUV compacto de alto volume.

- Agosto de 2025: A Landi Technologies e a American CNG, LLC forjaram uma aliança estratégica inovadora. Essa parceria integra tecnologia de motor de primeira linha, sistemas avançados de combustível de alta pressão, produção interna de cilindros e serviços de instalação em todo o país. O resultado é uma solução abrangente de Gás Natural Renovável/GNC adaptada para Fabricantes de Equipamentos Originais, Empresas de Gestão de Frotas, revendedores e frotas em toda a América do Norte.

- Junho de 2025: Em colaboração com a Astra Vehicle Technologies, a Iveco apresentou o caminhão S-Way 500 GNC 6×2. Este novo modelo possui capacidade de peso bruto do veículo de 44 toneladas e alcança reduções de CO2 de até 95% quando comparado com suas contrapartes a diesel. O caminhão fez sua grande estreia na Expo de Transporte Rodoviário de 2025, exibido como um modelo de exposição personalizado adornado com obras de arte pintadas à mão.

Escopo do Relatório Global do Mercado de Veículos GNC

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Ônibus e Coaches |

| Caminhões (Médio e Pesado) |

| Veículos de Duas e Três Rodas |

| Montado em Fábrica |

| Retrofitado / Mercado de Reposição |

| Uso Privado / Pessoal |

| Frotas de Táxi e Transporte por Aplicativo |

| Autoridades de Transporte Público |

| Frotas Industriais e de Utilidades |

| Tipo I (Totalmente metálico) |

| Tipo II (Metal com enrolamento de aro) |

| Tipo III (Composto total) |

| Tipo IV (Composto de revestimento polimérico) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Ônibus e Coaches | ||

| Caminhões (Médio e Pesado) | ||

| Veículos de Duas e Três Rodas | ||

| Por Canal de Vendas | Montado em Fábrica | |

| Retrofitado / Mercado de Reposição | ||

| Por Aplicação de Uso Final | Uso Privado / Pessoal | |

| Frotas de Táxi e Transporte por Aplicativo | ||

| Autoridades de Transporte Público | ||

| Frotas Industriais e de Utilidades | ||

| Por Tipo de Cilindro | Tipo I (Totalmente metálico) | |

| Tipo II (Metal com enrolamento de aro) | ||

| Tipo III (Composto total) | ||

| Tipo IV (Composto de revestimento polimérico) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de veículos GNC cresça até 2030?

Tem previsão de expandir a um CAGR de 5,68%, levando o valor de USD 52,28 bilhões em 2025 para USD 68,91 bilhões até 2030.

Qual região atualmente lidera na adoção de veículos GNC?

A Ásia-Pacífico detém 55,27% da receita de 2024, graças ao suporte de infraestrutura e políticas da Índia e da China.

Qual segmento está crescendo mais rapidamente no espaço de veículos GNC?

Ônibus e coaches registram o CAGR mais rápido de 9,14%, à medida que as agências de transporte buscam reduções imediatas de emissões.

Como o biometano influencia as perspectivas para os veículos GNC?

Os mandatos de mistura da UE e da Califórnia transformam as frotas GNC em ativos de carbono quase zero, estendendo a relevância da tecnologia além de um papel de transição.

Quais movimentos estratégicos as empresas líderes estão fazendo?

Parcerias como a Westport-Volvo para motores de injeção direta de alta pressão e a Landi Technologies-American CNG para ofertas integradas de Gás Natural Renovável exemplificam a colaboração orientada por tecnologia.

Página atualizada pela última vez em: