Marktgröße und Marktanteil für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling von Mordor Intelligence

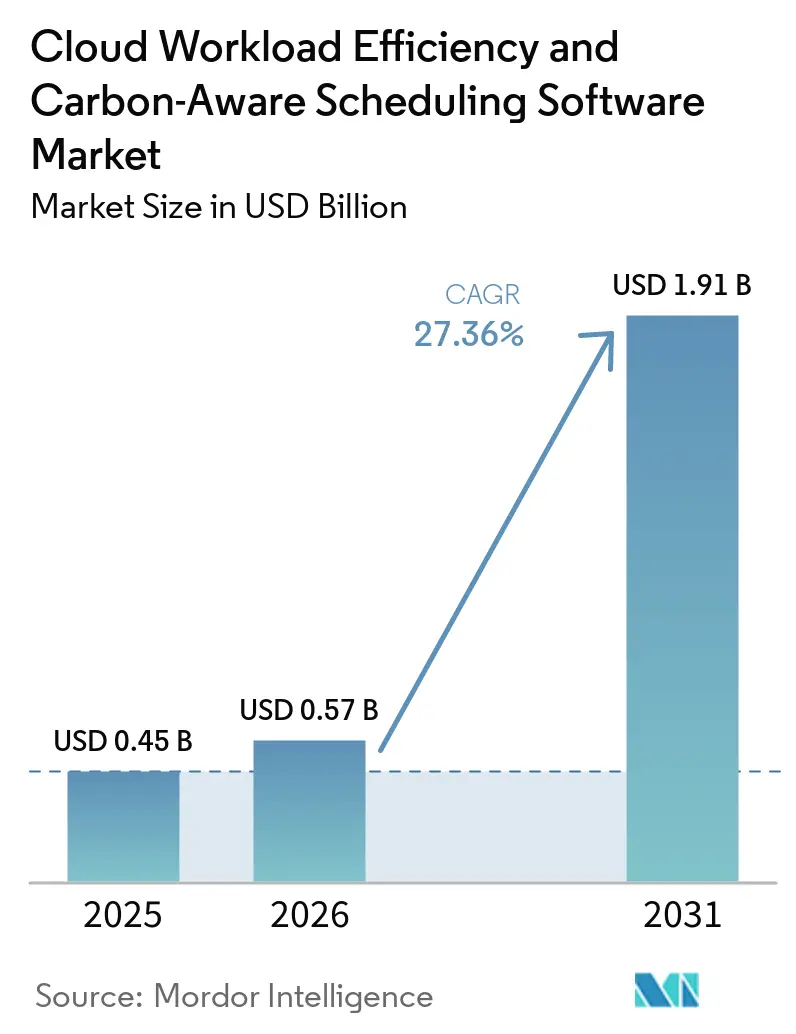

Die Marktgröße für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wird für 2025 auf 0,45 Milliarden USD, für 2026 auf 0,57 Milliarden USD prognostiziert und soll bis 2031 1,91 Milliarden USD erreichen, mit einer CAGR von 27,36 % von 2026 bis 2031. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling expandiert, weil Unternehmen nun eine einheitliche Betriebsschicht anstreben, die gleichzeitig Cloud-Verschwendung reduzieren und computerbezogene Emissionen senken kann, wodurch Ausgabendisziplin und Nachhaltigkeitsberichterstattung Teil desselben Entscheidungsprozesses werden. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling profitiert auch von einer engeren Abstimmung zwischen FinOps-, Plattformtechnik- und Nachhaltigkeitsteams, da Käufer zunehmend Tools bevorzugen, die Infrastrukturoptimierung in messbare Berichtsergebnisse umwandeln. Die Nachfrage nach KI-Training und -Inferenz schafft einen weiteren Wachstumsimpuls, da GPU-intensive Umgebungen sichtbare Leistungsspitzen, hohe Auslastungsschwankungen und größere Einsparpotenziale als allgemeine Rechenumgebungen erzeugen. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling zieht intensive Anbieteraktivitäten von CO₂-Datenanbietern, Kubernetes-Optimierungsanbietern, FinOps-Plattformen und Infrastrukturautomatisierungsunternehmen an, was den Wettbewerb in Richtung einheitlicher Steuerungsebenen statt eigenständiger Tools treibt. Das Wachstum wird noch durch die Komplexität der Multi-Cloud-Integration und uneinheitliche CO₂-Messstandards bei den Anbietern gebremst, doch dieselben Lücken schaffen auch Raum für Anbieter, die Bereitstellung zu vereinfachen, Daten zu normalisieren und prüfungssichere Berichte zu liefern.

Wichtigste Erkenntnisse des Berichts

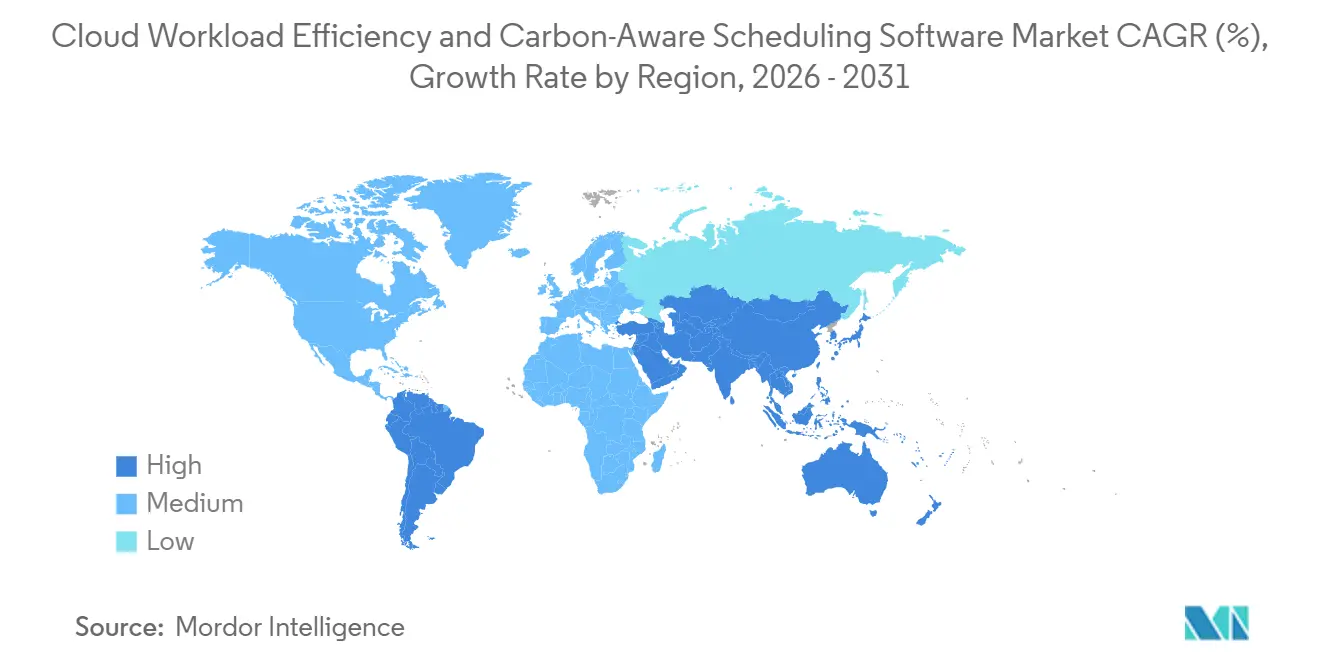

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,85 % am Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 28,67 % prognostiziert wird.

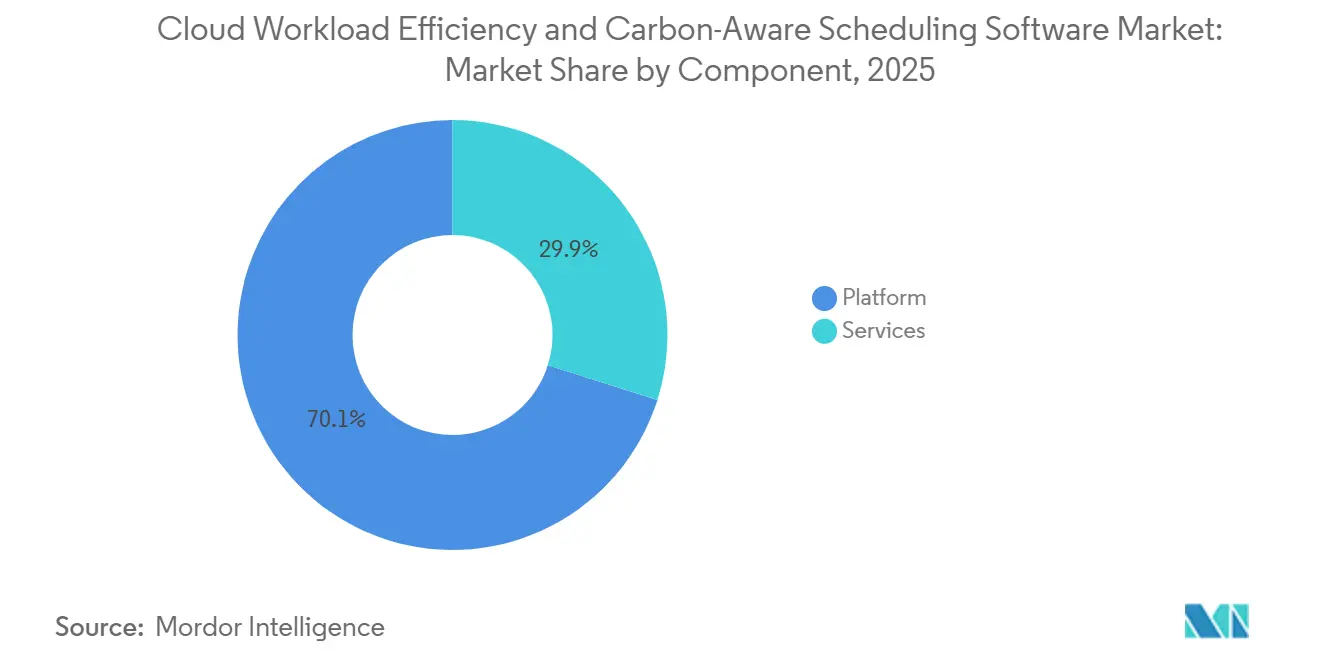

- Nach Komponente führten Plattformlösungen im Jahr 2025 mit einem Anteil von 70,12 %, während für Dienste bis 2031 eine CAGR von 28,45 % prognostiziert wird.

- Nach Bereitstellungsmodus entfiel auf die Cloud-basierte Bereitstellung im Jahr 2025 ein Marktanteil von 67,34 %, während für die hybride Bereitstellung bis 2031 eine CAGR von 27,89 % prognostiziert wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,41 %, während für KMU bis 2031 eine CAGR von 28,12 % prognostiziert wird.

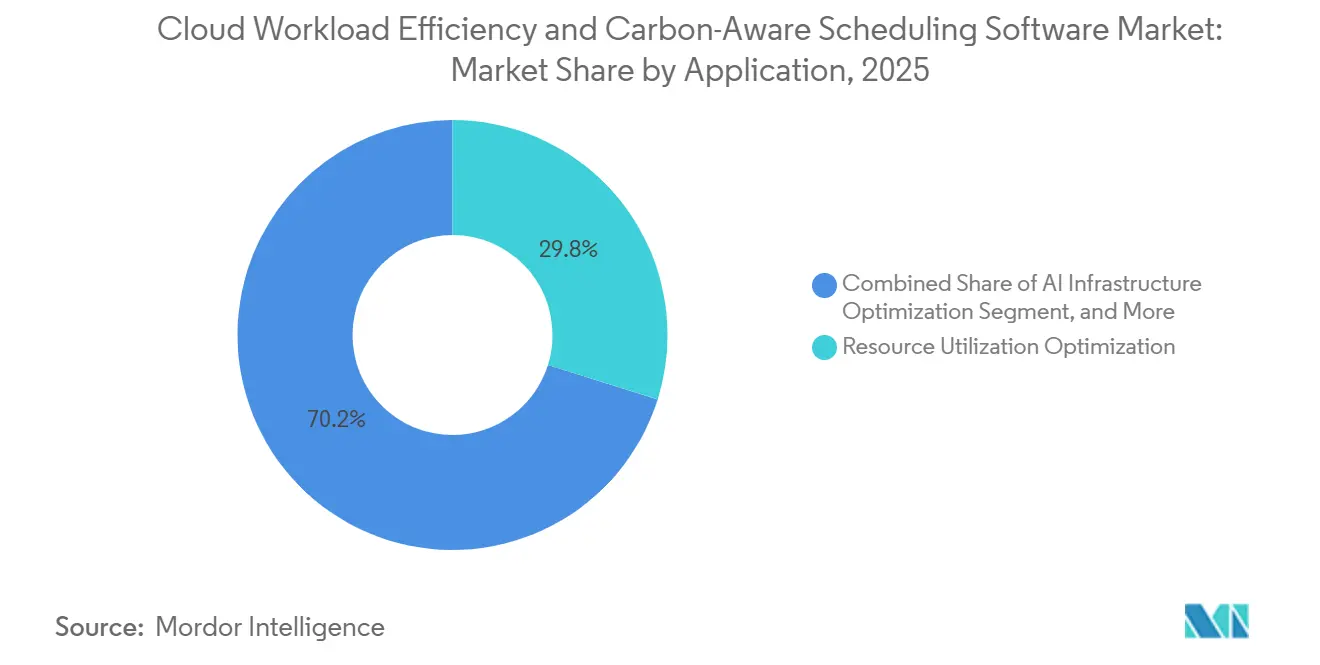

- Nach Anwendung erfasste die Optimierung der Ressourcenauslastung im Jahr 2025 einen Anteil von 29,84 %, während für die KI-Infrastrukturoptimierung bis 2031 eine CAGR von 29,56 % prognostiziert wird.

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 26,74 %, während für Einzelhandel und Konsumgüter bis 2031 eine CAGR von 27,43 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende FinOps-Einführung zur gemeinsamen Optimierung von Cloud-Kosten und CO₂-Emissionen | +5.8% | Global, mit stärkster Dynamik in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Netz-CO₂-Intensitäts-APIs ermöglichen Echtzeit-Workload-Platzierung | +4.7% | Global, Kernadoption in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kubernetes-native Automatisierungsnachfrage in Cloud-nativen Unternehmen | +4.3% | Global, mit beschleunigter Einführung in Nordamerika, Europa und APAC-Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Nachhaltigkeitsberichterstattung erhöht den Bedarf an prüfungssicheren Emissionskontrollen | +3.8% | EU, Nordamerika, Ausstrahlungseffekte auf APAC sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Multi-Cloud-Expansion schafft Nachfrage nach regionsbewusstem Scheduling | +3.1% | Global, insbesondere APAC, Nordamerika und EU-Souveränitäts-Cloud-Zonen | Mittelfristig (2–4 Jahre) |

| KI- und GPU-Workloads erhöhen den Bedarf an Elastizität und Energieeffizienz | +2.6% | Global, angeführt von Nordamerika, APAC und aufstrebenden KI-Korridoren im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende FinOps-Einführung zur gemeinsamen Optimierung von Cloud-Kosten und CO₂-Emissionen

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling profitiert von der Verlagerung der CO₂-Verfolgung in dasselbe Betriebsmodell, das bereits die Cloud-Kostenkontrolle regelt. Der State of FinOps 2026 zeigte, dass 78 % der FinOps-Praktiken in CTO- oder CIO-Organisationen eingebettet waren, was darauf hindeutet, dass Optimierungsentscheidungen nun näher an den Technikteams als an eigenständigen Finanzgruppen getroffen werden.[1]FinOps Foundation, "State of FinOps 2026 Report," FinOps Foundation, data.finops.org Derselbe FinOps-Datensatz von 2026 zeigte, dass 98 % der Befragten KI-Ausgaben bereits im FinOps-Umfang verwalteten, gegenüber 63 % im Jahr 2025, was den Bedarf an Tools unterstreicht, die volatile Rechennachfrage konsistent steuern können. Die FinOps Foundation hat Cloud-Nachhaltigkeit im Jahr 2026 auch offiziell als offizielle Framework-Fähigkeit ausgewiesen und Unternehmen damit eine gemeinsame Struktur für die Integration von CO₂-Kennzahlen in Multi-Cloud-Kostenmanagementpraktiken bereitgestellt. Diese Verschiebung ist für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bedeutsam, weil Käufer Emissionstransparenz nicht mehr als separaten Dashboard-Kauf betrachten, sondern als Teil der Steuerungsschicht für Cloud-Betrieb. Da Organisationen finanzielle Verantwortlichkeit mit Cloud-Emissionsberichterstattung verbinden, entwickelt sich der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling von einem optionalen Werkzeug hin zu einer standardmäßigeren Beschaffungsanforderung.

Netz-CO₂-Intensitäts-APIs ermöglichen Echtzeit-Workload-Platzierung

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wird auch durch die rasche Verbesserung externer Netzdaten unterstützt, die nun direkt in die Scheduler-Logik eingespeist werden können. Electricity Maps erweiterte seine API-Abdeckung auf mehr als 200 Länder und Gebiete und führte 72-Stunden-Netzprognosen für mehr als 100 Zonen ein, was Plattformen ein längeres Planungsfenster für Batch- und flexible Workloads bietet.[2]Electricity Maps, "New 72-Hour Grid Forecasts, Advanced Load Optimization for Greater Carbon and Cost Savings," Electricity Maps, electricitymaps.com WattTime aktualisierte sein nordamerikanisches Modell im Jahr 2025 mit granulareren Signalen für Gas- und Kohleverstromung und erklärte, dass die Veröffentlichung eine um 25 % höhere CO₂-Reduktionswirkung als frühere API-Versionen ermöglichte. Das Fraunhofer ISST stellte fest, dass die räumliche Verlagerung von Workloads aus Deutschland in CO₂-ärmere Netze wie Schweden, Norwegen oder Frankreich die CO₂-Intensität des Stroms um bis zu 96 % reduzieren könnte, während eine zeitliche Verlagerung in sauberere Zeitfenster die Emissionen um 21 % senken könnte. IBM Research berichtete, dass sein Caspian-Scheduler die CO₂-Emissionen um 33 % reduzierte und dabei 98 % der Workloads termingerecht abschloss, was einen starken Nachweis für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling liefert. Da sich die Prognosequalität verbessert und die geografische Abdeckung zunimmt, profitiert der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, da die automatisierte Platzierung praktischer wird als manuelle Eingriffe.

Kubernetes-native Automatisierungsnachfrage in Cloud-nativen Unternehmen

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling ist eng mit Kubernetes verknüpft, da diese Umgebung zur gemeinsamen Betriebsschicht für moderne Cloud-native Anwendungen und einen großen Anteil der KI-Unternehmensworkloads geworden ist. Die CNCF Annual Cloud Native Survey, die im Januar 2026 veröffentlicht wurde, ergab, dass 82 % der Container-Nutzer Kubernetes in der Produktion einsetzten, gegenüber 66 % im Jahr 2023, und dass 66 % der Organisationen, die generative KI-Modelle hosten, Kubernetes für einige oder alle ihrer Inferenz-Workloads nutzten.[3]CNCF, "Kubernetes Established as the De Facto Operating System for AI as Production Use Hits 82% in 2025 CNCF Annual Cloud Native Survey," CNCF, cncf.io Da Cluster in Knotenanzahl, Teamanzahl und Workload-Vielfalt wachsen, wird manuelles Right-Sizing und Scheduling schwieriger aufrechtzuerhalten, was Unternehmen zu richtliniengesteuerter Optimierung und kontinuierlicher Automatisierung treibt. Die Green Software Foundation veröffentlichte Carbon Aware SDK v1.8.0 mit einheitlicher Unterstützung für Electricity Maps-Daten und aktualisierter Kompatibilität mit WattTime v3-Signalen, was die Einbettung CO₂-bewussten Verhaltens in bestehende Cloud-native Workflows erleichtert. Dies ist für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bedeutsam, weil CO₂-bewusste Scheduler-Erweiterungen innerhalb bestehender Kubernetes-Betriebsabläufe eingeführt werden können, ohne umfangreiche Anwendungsumschreibungen zu erfordern. Diese niedrigere Integrationsbarriere verkürzt Testzyklen, unterstützt ein schnelleres Onboarding und erweitert den adressierbaren Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling.

Obligatorische Nachhaltigkeitsberichterstattung erhöht den Bedarf an prüfungssicheren Emissionskontrollen

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wird auch durch Regulierung angetrieben, da Käufer zunehmend Workload-Daten benötigen, die einer formellen Emissionsberichterstattung standhalten können. Californias Climate Corporate Data Accountability Act setzte eine anfängliche Berichtsfrist für Scope 1 und Scope 2 zum 10. August 2026 für Unternehmen mit einem Jahresumsatz über 1 Milliarde USD, die in Kalifornien tätig sind, und unterstreicht den Wert von Tools, die betriebliche Aktivitäten mit prüfbaren Emissionsaufzeichnungen verbinden. Die Richtlinie (EU) 2026/470, die im Februar 2026 verabschiedet wurde, behielt strukturierte Offenlegungspflichten für Großunternehmen im Rahmen des EU-Berichtsrahmens bei und verstärkte die Nachfrage nach granularen Scope-2-Informationen aus Cloud-Betrieben. In diesem Umfeld reicht alleinige Dashboard-Transparenz nicht mehr aus, da Beschaffungsteams Datenmodelle und Berichtsergebnisse wünschen, die einer Prüfungsüberprüfung standhalten können. Das verändert die Kaufkriterien im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, da Anbieter Qualitätsnachweise und nicht nur Optimierungsempfehlungen liefern müssen. Das Ergebnis ist eine stabilere Nachfragebasis für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling in regulierten Sektoren wie BFSI, Behörden, Gesundheitswesen und großen Unternehmens-IT-Umgebungen.[4]California Air Resources Board, "California Corporate Greenhouse Gas Reporting and Climate Related Financial Risk Disclosure Programs," California Air Resources Board, arb.ca.gov

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität in heterogenen Cloud- und Legacy-Umgebungen | -3.4% | Global, am stärksten ausgeprägt in Nordamerika und der EU bei Multi-Cloud-Unternehmen | Mittelfristig (2–4 Jahre) |

| Begrenzte CO₂-Datenstandardisierung und Prognosegenauigkeit | -2.8% | Global, mit größter Auswirkung in APAC sowie Naher Osten und Afrika, wo die Netzdatengranularität gering ist | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance-Einschränkungen begrenzen regionsübergreifendes Scheduling | -2.1% | EU, Brasilien, China, Indien, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Workload-Leistungsrisiko durch aggressive CO-bewusste Zurückstellungsrichtlinien | -1.6% | Global, verstärkt in latenzempfindlichen Branchen wie BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität in heterogenen Cloud- und Legacy-Umgebungen

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling sieht sich noch immer mit langsameren Einführungszyklen konfrontiert, da Unternehmen versuchen, öffentliche Cloud, private Cloud, lokale virtuelle Infrastruktur und ältere Scheduling-Systeme in eine einzige Optimierungsschicht zu integrieren. Viele Organisationen betreiben AWS, Azure und GCP neben VMware-Umgebungen, Bare-Metal-Systemen und älteren Unternehmenssoftwareumgebungen, was echte Datennormalisierungsprobleme schafft, bevor die Scheduling-Logik überhaupt beginnen kann. Die CNCF-Umfrage zeigte, dass der Kubernetes-Produktionseinsatz weit verbreitet ist, identifizierte jedoch auch eine Gruppe von Organisationen, die sich noch in frühen oder nicht-Cloud-nativen Phasen befinden, was unterstreicht, wie ungleichmäßig die Infrastrukturreife in der installierten Basis bleibt. Im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling verlängert die ungleichmäßige Marktreife die Beschaffungszyklen, da Käufer häufig Konnektoren, Datenmapping und Governance-Abstimmung benötigen, bevor sie in die aktive Optimierung übergehen können. Das Problem ist in der industriellen Fertigung, im Gesundheitswesen und im öffentlichen Sektor deutlicher sichtbar, wo ältere Batch-Systeme und compliance-intensive Infrastruktur neben neueren containerisierten Umgebungen koexistieren. Die Nachfrage verschwindet unter diesen Bedingungen nicht, aber die Bereitstellungszeiträume verlängern sich und die anfänglichen Eigentumskosten steigen, was die kurzfristige Skalierung im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling verlangsamt.

Begrenzte CO₂-Datenstandardisierung und Prognosegenauigkeit

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling steht auch vor einem Messproblem, da es keine einheitliche, universelle Methode zur Berechnung der workload-spezifischen CO₂-Intensität über Anbieter und Regionen hinweg gibt. Electricity Maps stellte sein Angebot für marginale Emissionsdaten im Jahr 2025 aufgrund von Überprüfbarkeitsproblemen ein, was unterstreicht, dass selbst führende Datenanbieter noch immer methodische Entscheidungen verfeinern, die für Unternehmenskäufer relevant sind. WattTime verbesserte die regionale Granularität in seiner v3-API, doch die eigenen Versionshinweise des Unternehmens machen deutlich, dass die Datenqualität in Nordamerika deutlich stärker ist als in vielen Teilen des asiatisch-pazifischen Raums, Afrikas und Südamerikas. Das Carbon Aware SDK der Green Software Foundation ist als offener Standard nützlich, aber seine Ergebnisse hängen immer noch von vorgelagerten Quellen ab, die in Abdeckung, Timing und zugrunde liegenden Annahmen variieren. Für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bedeutet das, dass zwei Plattformen für denselben Workload in derselben Region wesentlich unterschiedliche Emissionsschätzungen liefern können, was das Käufervertrauen in gemeldete Einsparungen schwächt. Bis Anbieter prüfbarere workload-spezifische CO₂-Zahlen veröffentlichen, die sich enger an anerkannten Berichtsstandards orientieren, wird dieses Problem eine bedeutende Bremse für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformtiefe hält die Softwareschicht zentral

Plattformlösungen erfassten im Jahr 2025 70,12 % des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, was zeigte, dass Käufer integrierte Orchestrierungsumgebungen gegenüber fragmentierten Einzellösungen bevorzugten. Innerhalb der Branche für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bleiben Plattformen das primäre Entscheidungszentrum, da sie CO₂-Datenerfassung, Scheduling-Logik, Kostentransparenz und Richtlinienkontrolle in einer einzigen Umgebung kombinieren. Diese Position ist wichtig, weil Unternehmen messbare Ergebnisse aus einer einzigen Betriebsschicht wünschen, anstatt separate Produkte für Ausgabenkontrolle, Nachhaltigkeitsverfolgung und Workload-Platzierung zu nutzen. Der größte Anbieterfokus innerhalb dieser Kategorie liegt weiterhin auf CO₂-bewussten Schedulern, Workload-Orchestrierungsmaschinen und KI-basierten Platzierungstools, da diese Funktionen am direktesten mit täglichen Infrastrukturentscheidungen verbunden sind. In der Praxis zeigt der Komponentenmix, dass der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling weiterhin softwaregeführte Steuerung bevorzugt, auch wenn Dienste später zur Unterstützung von Einführung und Feinabstimmung hinzugefügt werden.

Für Dienste wird bis 2031 eine CAGR von 28,45 % prognostiziert, was sie zur am schnellsten wachsenden Komponente des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. Dieses Wachstum spiegelt die Nachfrage nach Implementierungsberatung, verwalteten Optimierungsprogrammen, Schulungen und Governance-Unterstützung wider, insbesondere bei Käufern, denen es an tiefen internen Plattformtechnikteams mangelt. IBM erweiterte Turbonomic um Energieverbrauchs- und CO₂-Fußabdruckberichte für virtuelle Maschinen, und diese Art von Erweiterung zeigt, warum Dienste oft neben der Plattformeinführung stehen, anstatt sie zu ersetzen. In vielen Unternehmenskonten wird das anfängliche Beratungsengagement zu einem laufenden Managed-Service-Vertrag, was die Kundenbindung verbessert und den langfristigen Wert der installierten Kundenbasis erhöht. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling zeigt daher ein klares Muster, bei dem Plattformprodukte das Konto eröffnen, während Dienste die Einführung vertiefen und die Nutzung im Laufe der Zeit stabilisieren.

Nach Bereitstellungsmodus: SaaS-Bereitstellung führt, während hybride Anwendungsfälle sich ausweiten

Die Cloud-basierte Bereitstellung hatte im Jahr 2025 einen Anteil von 67,34 % und war damit das Standard-Betriebsmodell im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling. Diese Struktur spiegelt die Käuferpräferenz für SaaS-Tools wider, die frische Netzdaten aufnehmen, Optimierungsmodelle aktualisieren und Richtlinienänderungen übertragen können, ohne lokale Softwarewartung zu erfordern. Sie entspricht auch dem Beschaffungsprofil von Unternehmen, die bereits erhebliche Workloads in der öffentlichen Cloud betreiben und minimalen Infrastrukturaufwand durch die Optimierungsschicht selbst wünschen. In Bezug auf die Bereitstellung blieb die Marktgröße für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling auf Cloud-Bereitstellung ausgerichtet, da diese den schnellsten Weg von der Datenerfassung zur aktiven Steuerung bot. Diese führende Position dürfte stabil bleiben, da Cloud-native Käufer weiterhin abonnementbasierte Tools bevorzugen, die mit der Nutzung skalieren und sich schnell mit der Scheduler-Logik weiterentwickeln können.

Für die hybride Bereitstellung wird bis 2031 eine CAGR von 27,89 % prognostiziert, was sie zum am schnellsten wachsenden Modus im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. Die Hauptnachfrage kommt aus regulierten Branchen und Behördenumgebungen, die sensible Workloads weiterhin lokal halten, während sie ausgewählte Funktionen in die öffentliche Cloud ausweiten. Diese Käufer benötigen eine einzige Richtlinienschicht, die CO₂-Intensität, Kostenexposition und Platzierungsbeschränkungen auf beiden Seiten der Infrastruktur einsehen kann. Das hybride Wachstum spiegelt auch Datenschutzanforderungen wider, da Unternehmen häufig CO₂-bewusste Optimierung wünschen, ohne die lokale Kontrolle über eingeschränkte Workloads oder souveräne Infrastrukturanforderungen aufzugeben. Die lokale Bereitstellung wird kleiner bleiben, aber weiterhin luftdichte und kritische Infrastrukturumgebungen bedienen, in denen externe Konnektivität begrenzt ist und Live-Scheduling-Signale durch zwischengespeicherte Daten und lokale Regelwerke ersetzt werden müssen.

Nach Unternehmensgröße: Großkonten dominieren den Umsatz, während KMU die Einführung beschleunigen

Großunternehmen machten im Jahr 2025 65,41 % des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling aus, was das schiere Ausmaß ihrer Cloud-Ausgaben und die finanziellen Auswirkungen kleiner Effizienzgewinne in großen Umgebungen widerspiegelt. Große Organisationen in IT und Telekommunikation, BFSI und industrieller Fertigung betreiben häufig komplexe Multi-Cloud-Umgebungen und große Kubernetes-Installationen, was manuelle Optimierung frühzeitig unpraktisch macht. Sie stehen auch unter direkterem Berichtsdruck im Rahmen wichtiger Nachhaltigkeitsrahmen, was Cloud-Emissionstransparenz zu einem Teil einer umfassenderen Unternehmenssteuerungsanforderung macht. Aus Käuferperspektive war der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling stark auf Großunternehmen ausgerichtet, da diese Kunden den stärksten wirtschaftlichen Fall und die stärkste Compliance-Motivation hatten. Diese Kombination hielt Großkonten im Mittelpunkt des aktuellen Umsatzes, auch als sich die Einführungsmuster zu verbreitern begannen.

Für KMU wird bis 2031 eine CAGR von 28,12 % prognostiziert, was sie zum am schnellsten wachsenden Segment im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. Die Einführungsschwelle sinkt, weil SaaS-Preisstufen, Open-Source-Tools und vorintegrierte Bundles den Bedarf an einem großen internen Technikteam zu Beginn der Bereitstellung reduzieren. Ein weiterer wichtiger Faktor ist, dass kleinere Lieferanten in Verbraucher- und Einzelhandelswertschöpfungsketten zunehmend Anfragen von größeren Kunden nach prüfbaren Emissionsoffenlegungen erhalten, was Cloud-Effizienz von einem reinen Kostenthema zu einer kommerziellen Anforderung macht. FinOps Foundation-Daten zeigten, dass sich FinOps-Praktiken nun auf Organisationen aller Größen erstrecken und dass KI-Ausgabenmanagement nun weit über die größten Unternehmen hinaus verbreitet ist. Diese Ausweitung der operativen Reife bedeutet, dass der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling schneller in den Massenmarkt vordringt, als Legacy-Cloud-Management-Tools dafür ausgelegt waren.

Nach Anwendung: Kernoptimierung bleibt am größten, während KI-Workloads neue Nachfrage schaffen

Die Optimierung der Ressourcenauslastung machte im Jahr 2025 29,84 % des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling aus, was die Kategorie in der direktesten und messbarsten Form von Einsparungen verankerte. Unternehmen verstehen bereits Right-Sizing, Wiederherstellung ungenutzter Kapazitäten, automatische Skalierung und besseres Bin-Packing, sodass diese Anwendung weiterhin den einfachsten Einstiegspunkt für Beschaffung und Wertnachweis bietet. Die Dominanz dieses Anwendungsfalls zeigt auch, dass viele Käufer mit der Kostenkontrolle beginnen und erst später dieselben Tools in die formelle Emissionsverfolgung und CO₂-bewusste Platzierung ausweiten. In Bezug auf die Anwendung bedeutete dieser Anteil, dass die Marktgröße für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling in der Kerninfrastruktureffizienz verankert blieb und nicht in experimentellen Nachhaltigkeits-Workflows. Diese installierte Basis ist wichtig, weil sie Anbietern einen starken Cross-Selling-Pfad in eine umfassendere Workload-Governance bietet, nachdem der anfängliche Einsparungsfall akzeptiert wurde.

Für die KI-Infrastrukturoptimierung wird bis 2031 eine CAGR von 29,56 % prognostiziert, was sie zur am schnellsten wachsenden Anwendung im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. GPU-intensive Training- und Inferenzaufgaben erzeugen größere Leistungsschwankungen, höhere Kosten pro Einheit und mehr verschwendete Kapazität als herkömmliche Rechenumgebungen, was die Verbesserungsmöglichkeit für Käufer leichter erkennbar macht. Auf arxiv.org veröffentlichte Forschungsergebnisse zeigten, dass GPU-Cluster-Workloads häufig in Ausführungs-Leerlaufzustände eintreten, die noch immer bedeutende Grundleistung verbrauchen, was den Fall für spezialisierte Scheduler und automatisierte Herunterskalierungslogik weiter stärkt. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bewegt sich daher über allgemeines Right-Sizing hinaus in eine speziellere Schicht der GPU-Orchestrierung, -Platzierung und CO₂-bewussten Zurückstellung. Multi-Cloud-Platzierung, nachhaltiges DevOps und Testing, CO₂-bewusstes Scheduling und energieeffiziente Datenverarbeitung bleiben wichtige angrenzende Anwendungen, da sie die Anbieterrelevanz über mehr Schritte im Cloud-Betriebszyklus hinweg erweitern.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Einzelhandel an Dynamik gewinnt

IT und Telekommunikation erfasste im Jahr 2025 26,74 % des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling und hatte damit die größte Endnutzerposition unter allen Branchengruppen. Der Sektor führt, weil er hohe Cloud-Intensität, starke Plattformtechnikfähigkeiten, ausgereifte FinOps-Einführung und große Kubernetes-Betreiber-Communitys kombiniert, die bereits mit kontinuierlichen Optimierungstools vertraut sind. Cloud-native Softwareunternehmen und Telekommunikationsinfrastrukturanbieter betreiben auch einige der komplexesten Multi-Cloud-Umgebungen, was wiederkehrende Kosten- und Effizienzoptimierung zu einem routinemäßigen Betriebsbedarf statt einem gelegentlichen Projekt macht. In Bezug auf den Anteil repräsentierte IT und Telekommunikation den klarsten Ausdruck des Marktanteils für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, da diese Branche sowohl das Ausgabenvolumen als auch die operative Bereitschaft zur frühen Einführung hatte. Diese führende Position sollte wichtig bleiben, da der Sektor weiterhin KI-Workloads, verteilte Dienste und datenintensive Anwendungen aufnimmt, die von richtlinienbasiertem Scheduling profitieren.

Für Einzelhandel und Konsumgüter wird bis 2031 eine CAGR von 27,43 % prognostiziert, was ihn zur am schnellsten wachsenden Endnutzerbranche im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. Verbraucherorientierte Marken stehen unter zunehmendem Druck, glaubwürdige Fortschritte bei Scope-3-Reduktionsprogrammen nachzuweisen, und dieser Druck erstreckt sich zunehmend auf die digitale Infrastruktur, die für Handel, Analytik und Lieferkettentransparenz genutzt wird. Das Segment profitiert auch von flexiblen Batch-Workloads in Empfehlungsmaschinen, Kampagnenanalytik und Bedarfsplanung, die leichter über Regionen oder Zeitfenster verschoben werden können als viele transaktionskritische Systeme. Industrielle Fertigung, Energie und Versorgungsunternehmen, Gesundheitswesen und Biowissenschaften, BFSI, Behörden und öffentlicher Sektor sowie Transport und Logistik stellen alle bedeutende Nachfragepools dar, da ihre Cloud-Umgebungen datenintensiver und richtliniensensibler werden. Da diese Sektoren digitale Betriebe skalieren, findet die Branche für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling mehr vertikale Einstiegspunkte, an denen Kostenkontrolle, operative Resilienz und Emissionstransparenz zusammenarbeiten müssen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,85 % des Marktanteils für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling und war damit der führende regionale Beitragszahler. Diese Position spiegelte frühe FinOps-Reife, tiefe Hyperscaler-Infrastruktur und eine große installierte Basis von Unternehmen wider, die bereits Multi-Cloud- und Kubernetes-intensive Umgebungen betreiben. Californias SB 253 erhöhte die Dringlichkeit der Region, indem es eine anfängliche Berichtsfrist für Scope 1 und Scope 2 zum 10. August 2026 für qualifizierende Unternehmen festlegte, die im Bundesstaat tätig sind. Die Vereinigten Staaten bleiben auch der Hauptfokus für mehrere konkurrierende Anbieter in den Bereichen Kostenoptimierung, Kubernetes-Automatisierung und CO₂-bewusste Betriebe, was das regionale Kaufumfeld aktiv und wettbewerbsfähig hält. Kanada und Mexiko bleiben kleinere Beitragszahler, aber die Einführung weitet sich in Finanzdienstleistungen und Fertigung aus, da regionale Tochtergesellschaften sich an unternehmensweiten Nachhaltigkeits- und Infrastrukturrichtlinien ausrichten.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 28,67 % prognostiziert, was ihn zur am schnellsten wachsenden Geografie im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling macht. Die Dynamik der Region resultiert aus dem raschen Hyperscale-Cloud-Ausbau in Indien, Südkorea, Australien und Neuseeland, Japan und China, wo sowohl die Enterprise-Cloud-Kapazität als auch KI-Workloads zunehmen. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wächst im asiatisch-pazifischen Raum schnell, da Käufer zunehmend regionsbewusste Workload-Platzierung benötigen, die gleichzeitig auf Kosten-, Kapazitäts- und Datenlokalisierungsbeschränkungen reagieren kann. Der Wirtschaftsrat-Bericht vom März 2026 über Rechenzentren beschrieb KI-geführtes Workload-Energiemanagement als strategisches Thema für den Rechenzentrumsbetrieb, und diese Logik entspricht direkt den großen und wachsenden digitalen Umgebungen im asiatisch-pazifischen Raum. Das Wachstum wird auch durch digitale Politikentwicklungen und den Aufstieg lokaler Cloud-Regionen unterstützt, was es einfacher macht, Leistungsanforderungen mit regionsspezifischen Scheduling-Regeln zu kombinieren.

Europa bleibt ein strukturell wichtiger Teil des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling, da es unter dem ausgereiftesten Berichtsrahmen unter den wichtigsten Regionen operiert. Die Richtlinie (EU) 2026/470 stärkte den regulatorischen Rahmen für Nachhaltigkeitsoffenlegungen von Großunternehmen und hielt die Nachfrage auf prüfbare, granulare Cloud-Emissionsdaten ausgerichtet. Der Klimaneutraler-Rechenzentrum-Pakt lenkte auch weiterhin die Aufmerksamkeit auf Ziele zur Abstimmung mit erneuerbaren Energien, was den praktischen Wert von Tools stärkte, die flexible Rechenleistung in sauberere Energiefenster verlagern können. Südamerika, angeführt von Brasilien, sowie der Nahe Osten und Afrika bleiben Chancen in früheren Phasen, doch souveräne Cloud-Investitionen, Datenschutzregeln und wachsende Hyperscaler-Präsenz verbessern schrittweise den Fall für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling in diesen Regionen.

Wettbewerbslandschaft

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling hat eine mäßig konzentrierte obere Ebene und eine fragmentierte mittlere Schicht, wobei kein einzelner Anbieter alle wichtigen Fähigkeiten in den Bereichen Kostenoptimierung, CO₂-Daten, Kubernetes-Automatisierung und Nachhaltigkeitsberichterstattung kontrolliert. Vollplattformanbieter wie IBM Turbonomic, Cast AI, Harness und CloudBolt konkurrieren mit Spezialanbietern, die sich stärker auf Datensignale, Container-Optimierung oder Berichtstiefe konzentrieren. Diese Struktur hält den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wettbewerbsfähig, da Käufer ähnliche Ergebnisse durch mehrere Anbieterkombinationen statt einer einzigen dominanten Suite erzielen können. Es bedeutet auch, dass die Differenzierung weniger von der einfachen Funktionsbreite abhängt und mehr davon, wie gut jeder Anbieter Scheduling-Logik, Cloud-Wirtschaft und Berichtsqualität innerhalb einer einzigen Steuerungsebene integriert. Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling belohnt daher Anbieter, die die Bereitstellung vereinfachen und messbare Ergebnisse in gemischten Infrastrukturumgebungen nachweisen können.

Ein klares strategisches Muster im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling ist die Konsolidierung rund um breitere Plattformfähigkeiten. CloudBolt erwarb StormForge im März 2025 und integrierte maschinenlernbasierte Kubernetes-Ressourcenoptimierung in seine FinOps-Plattform, was seine Position in der kontinuierlichen Kosten- und CO₂-Kontrolle für Container-Umgebungen stärkte. Cast AI bewegte sich im Januar 2026 weiter in dieselbe Richtung und startete OMNI Compute als einheitliche Steuerungsebene für anbieterübergreifenden GPU-Verbrauch durch Kubernetes-Workloads, was direkt auf die schnell wachsende KI-Infrastrukturoptimierungsmöglichkeit abzielt. IBM erweiterte auch Turbonomic um Energieverbrauchs- und CO₂-Fußabdruckberichte für virtuelle Maschinen und half dabei, Workload-Optimierung mit umfassenderen ESG-Workflows in Unternehmens-IT-Umgebungen zu verbinden. Diese Schritte zeigen, dass sich der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling von isolierten Optimierungsfunktionen hin zu umfassenderen Betriebsplattformen verlagert, die Kosten-, Nachhaltigkeits- und KI-Infrastruktur-Governance gemeinsam unterstützen können.

Ein weiteres Wettbewerbsthema ist die wachsende Rolle offener Frameworks und gemeinsamer Tools bei der Gestaltung von Käufererwartungen. Das Carbon Aware SDK der Green Software Foundation gibt Entwicklern eine praktische Möglichkeit, CO₂-bewusste Logik in Cloud-native Umgebungen einzubetten, was die Einstiegshürde für Experimente senkt und die Preismacht für einige kommerzielle Add-ons komprimiert. Gleichzeitig können offene Tools das Bewusstsein schärfen und Upgrade-Pfade für Anbieter schaffen, die stärkere Unternehmenskontrollen, Berichtsqualität und Unterstützung für mehrere Umgebungen bieten. Ein großer weißer Fleck bleibt für Anbieter, die verifizierte workload-spezifische CO₂-Bilanzierung innerhalb des Schedulers selbst bereitstellen können, anstatt als spätere Berichtsschicht, was Raum für weitere Produkterweiterungen und zukünftige Akquisitionen im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling lässt.

Branchenführer im Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling

-

Cast AI

-

Densify, Inc.

-

GramLabs, Inc. d/b/a StormForge

-

Spot Software, Inc.

-

Fairwinds, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Harness veröffentlichte KI-Kostenmanagement als integrierte Funktion innerhalb seiner Cloud- und KI-Kostenmanagementplattform, die es FinOps-Teams ermöglicht, KI-Ausgaben auf Modell-, Token- und Agentenebene neben bestehenden Cloud-Kostendaten zuzuordnen; die Veröffentlichung konsolidiert KI- und Cloud-Kosten-Governance in einer einzigen Plattform und zielt direkt auf die 98 % der Unternehmen ab, die KI-Ausgaben nun in ihren FinOps-Programmen verwalten.

- Januar 2026: Cast AI Group, Inc. erzielte eine Bewertung von über 1 Milliarde USD nach einer strategischen Investition von Pacific Alliance Ventures, dem US-Risikokapitalarm der Shinsegae Group; gleichzeitig startete das Unternehmen OMNI Compute, eine einheitliche Multi-Cloud-GPU-Rechensteuerungsebene, die Kubernetes-Workloads den Zugriff auf GPU-Kapazität über Anbieter hinweg ohne Codeänderungen ermöglicht und direkt auf die Nachfrage nach KI-Infrastrukturoptimierung eingeht.

- März 2026: CloudBolt Software erwarb StormForge (ehemals GramLabs, Inc. d/b/a StormForge) von Insight Partners und integrierte StormForges patentangemeldete maschinenlernbasierte Kubernetes-Ressourcenoptimierung in CloudBolts FinOps-Plattform; die Akquisition ermöglicht kontinuierliche Kosten- und CO₂-Optimierung in Container-Umgebungen auf Knoten- und Pod-Ebene und schließt eine wichtige Fähigkeitslücke im FinOps-für-Kubernetes-Workflow.

- März 2026: WattTime und REsurety starteten gemeinsam die Grid Emissions Data-Plattform, eine kostenlose, frei zugängliche Ressource, die hochwertige stündliche marginale Emissionsdaten auf globaler Ebene für die letzten drei vollständigen Jahre im CSV-Format bereitstellt; die Plattform erweitert den Zugang zu CO₂-Intensitätsdaten für Entwickler, die Scheduling-Logik in Cloud-Workload-Plattformen integrieren.

Globaler Berichtsumfang des Marktes für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling bezieht sich auf Plattformen und Dienste, die Cloud-Computing-Workloads sowohl hinsichtlich Leistung als auch Nachhaltigkeit optimieren. Diese Lösungen integrieren CO₂-bewusste Scheduler, Workload-Orchestrierungsmaschinen, Cloud-Optimierungsplattformen, CO₂-Intensitätsanalytik, Multi-Cloud-Optimierungssysteme, KI-basierte Workload-Platzierungstools und Nachhaltigkeitsautomatisierungsmaschinen, um den Energieverbrauch zu reduzieren und CO₂-Fußabdrücke in Cloud-Umgebungen zu minimieren.

Der Marktbericht für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling ist segmentiert nach Komponente (Plattform [CO₂-bewusste Scheduler, Workload-Orchestrierungsmaschinen, Cloud-Optimierungsplattformen, CO₂-Intensitätsanalytik, Multi-Cloud-Optimierungssysteme, KI-basierte Workload-Platzierungstools, Nachhaltigkeitsautomatisierungsmaschinen] und Dienste), Bereitstellung (Cloud-basiert, Hybrid und Lokal), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (CO₂-bewusstes Workload-Scheduling, Optimierung der Ressourcenauslastung, Multi-Cloud-Workload-Platzierung, KI-Infrastrukturoptimierung, nachhaltiges DevOps und Testing, energieeffiziente Datenverarbeitung), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, BFSI, Einzelhandel und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Behörden und öffentlicher Sektor, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform | CO₂-bewusste Scheduler |

| Workload-Orchestrierungsmaschinen | |

| Cloud-Optimierungsplattformen | |

| CO₂-Intensitätsanalytik | |

| Multi-Cloud-Optimierungssysteme | |

| KI-basierte Workload-Platzierungstools | |

| Nachhaltigkeitsautomatisierungsmaschinen | |

| Dienste |

| Cloud-basiert |

| Hybrid |

| Lokal |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| CO₂-bewusstes Workload-Scheduling |

| Optimierung der Ressourcenauslastung |

| Multi-Cloud-Workload-Platzierung |

| KI-Infrastrukturoptimierung |

| Nachhaltiges DevOps und Testing |

| Energieeffiziente Datenverarbeitung |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| BFSI |

| Einzelhandel und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Behörden und öffentlicher Sektor |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattform | CO₂-bewusste Scheduler |

| Workload-Orchestrierungsmaschinen | ||

| Cloud-Optimierungsplattformen | ||

| CO₂-Intensitätsanalytik | ||

| Multi-Cloud-Optimierungssysteme | ||

| KI-basierte Workload-Platzierungstools | ||

| Nachhaltigkeitsautomatisierungsmaschinen | ||

| Dienste | ||

| Nach Bereitstellung | Cloud-basiert | |

| Hybrid | ||

| Lokal | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | CO₂-bewusstes Workload-Scheduling | |

| Optimierung der Ressourcenauslastung | ||

| Multi-Cloud-Workload-Platzierung | ||

| KI-Infrastrukturoptimierung | ||

| Nachhaltiges DevOps und Testing | ||

| Energieeffiziente Datenverarbeitung | ||

| Nach Endnutzerbranche | Industrielle Fertigung | |

| Energie und Versorgungsunternehmen | ||

| BFSI | ||

| Einzelhandel und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Behörden und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling?

Der Markt für Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling wurde im Jahr 2025 auf 0,45 Milliarden USD bewertet, erreichte im Jahr 2026 0,57 Milliarden USD und soll bis 2031 bei einer CAGR von 27,36 % 1,91 Milliarden USD erreichen.

Welche Region führt bei der Einführung von Software zur Cloud-Workload-Effizienz und CO₂-bewusstem Scheduling?

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,85 %, unterstützt durch ausgereifte FinOps-Programme, eine dichte Hyperscaler-Basis und steigende Offenlegungsanforderungen.

Welche regionale Chance wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 28,67 %, angetrieben durch Hyperscale-Expansion, KI-Rechenwachstum und stärkere regionale Scheduling-Anforderungen.

Welcher Anwendungsbereich schafft die stärkste neue Nachfrage?

KI-Infrastrukturoptimierung ist die am schnellsten wachsende Anwendung mit einer CAGR von 29,56 %, da GPU-intensive Workloads große Kostenschwankungen, Energieverschwendung und Scheduling-Komplexität erzeugen.

Warum kaufen Unternehmen diese Plattformen jetzt, anstatt sich auf bestehende Cloud-Kosten-Tools zu verlassen?

Käufer wünschen zunehmend eine Steuerungsschicht, die Ausgaben reduzieren und prüfbare Emissionsaufzeichnungen erstellen kann, insbesondere da KI-Kosten-Governance und Nachhaltigkeitsberichterstattung in dasselbe Betriebsmodell übergehen.

Welche Kundengruppen prägen die aktuelle Nachfrage am stärksten?

Großunternehmen dominieren weiterhin den Umsatz mit einem Anteil von 65,41 %, während KMU mit einer CAGR von 28,12 % schneller wachsen, da SaaS-Preisgestaltung, Open-Source-Tools und gebündelte Bereitstellungen die Einführungsbarrieren senken.

Seite zuletzt aktualisiert am: