Taille et Part du Marché des Logiciels d'Efficacité des Charges de Travail Cloud et de Planification Tenant Compte du Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Efficacité des Charges de Travail Cloud et de Planification Tenant Compte du Carbone par Mordor Intelligence

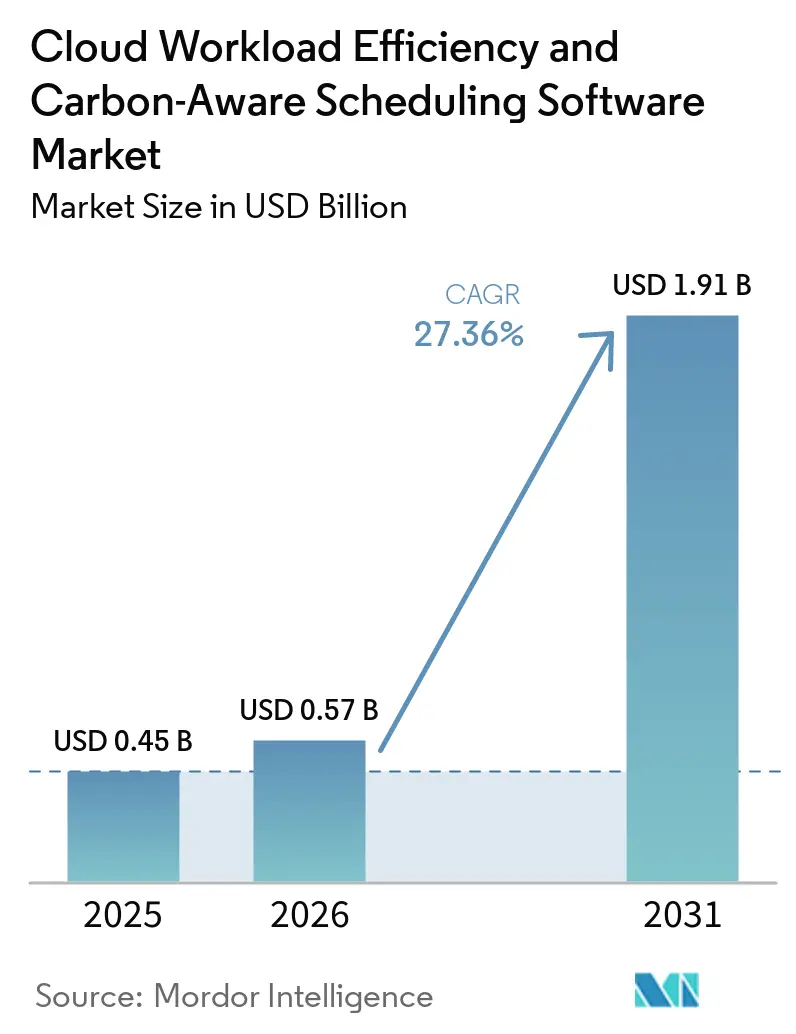

La taille du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est projetée à 0,45 milliard USD en 2025, 0,57 milliard USD en 2026, et devrait atteindre 1,91 milliard USD d'ici 2031, avec un CAGR de 27,36 % de 2026 à 2031. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone se développe parce que les entreprises souhaitent désormais disposer d'une couche opérationnelle unique capable de réduire le gaspillage cloud et de diminuer simultanément les émissions liées au calcul informatique, ce qui intègre la discipline budgétaire et le reporting en matière de durabilité dans un même processus décisionnel. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone bénéficie également d'un alignement plus étroit entre les équipes FinOps, d'ingénierie de plateforme et de durabilité, les acheteurs préférant de plus en plus les outils qui transforment l'optimisation des infrastructures en résultats de reporting mesurables. La demande en matière d'entraînement et d'inférence de l'IA constitue un autre facteur de croissance, car les environnements à forte intensité GPU génèrent des pics de consommation électrique visibles, une forte variance d'utilisation et des opportunités d'économies plus importantes que le calcul à usage général. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone attire une intense activité des fournisseurs de données carbone, des éditeurs d'optimisation Kubernetes, des plateformes FinOps et des entreprises d'automatisation des infrastructures, ce qui oriente la concurrence vers des plans de contrôle unifiés plutôt que vers des outils autonomes. La croissance se heurte encore à des obstacles liés à la complexité de l'intégration multi-cloud et à l'hétérogénéité des normes de mesure du carbone entre les fournisseurs, mais ces lacunes créent également des opportunités pour les éditeurs de simplifier le déploiement, de normaliser les données et de fournir des rapports prêts pour l'audit.

Points Clés du Rapport

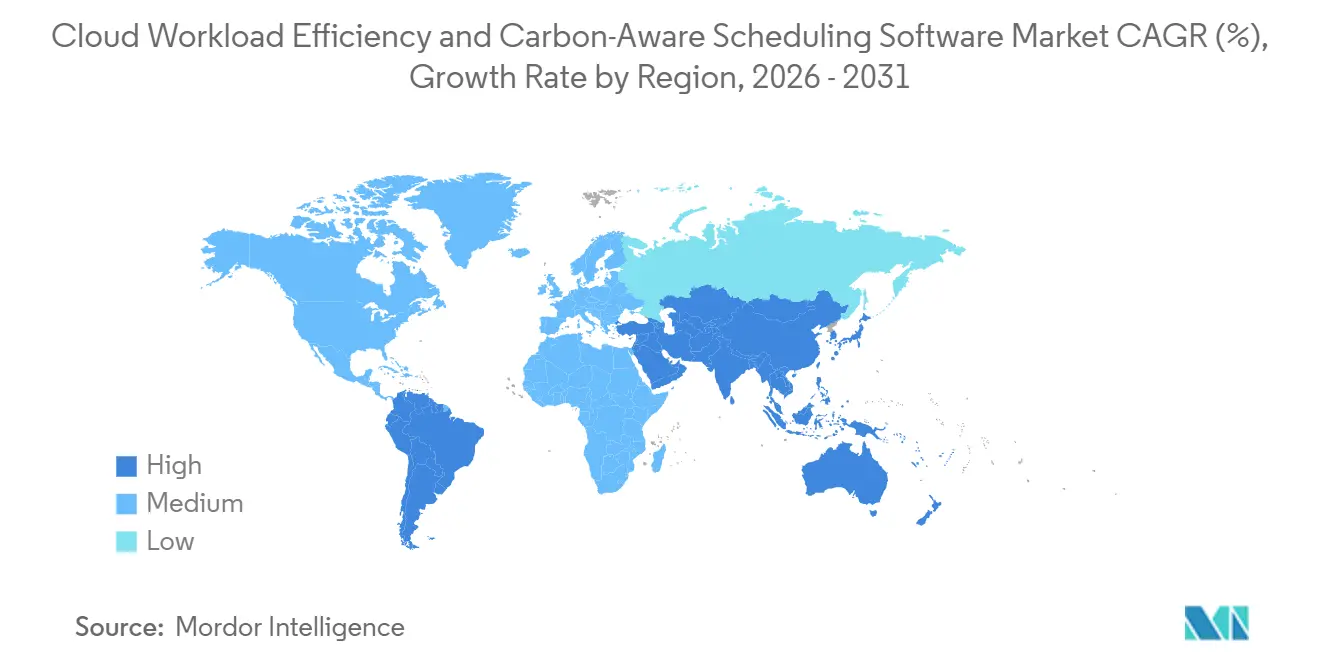

- Par géographie, l'Amérique du Nord représentait 34,85 % du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 28,67 % jusqu'en 2031.

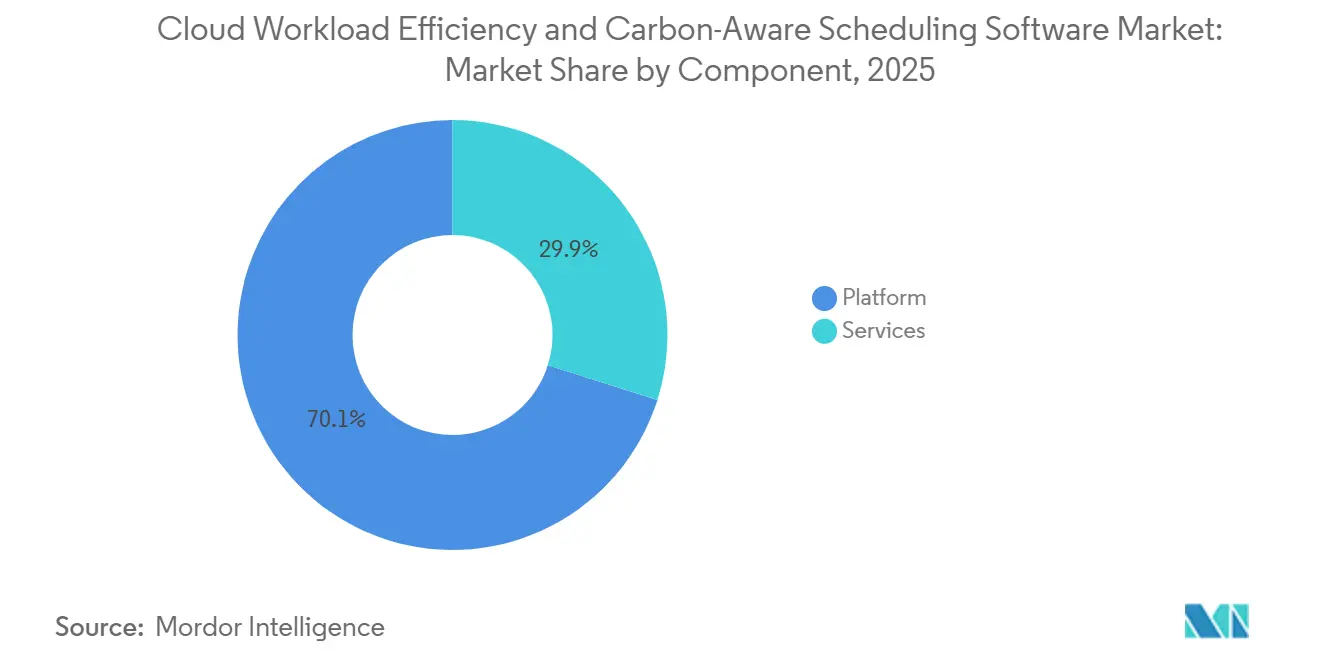

- Par composant, les solutions de plateforme étaient en tête avec une part de 70,12 % en 2025, tandis que les services devraient se développer à un CAGR de 28,45 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 67,34 % du marché en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 27,89 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 65,41 % en 2025, tandis que les PME devraient croître à un CAGR de 28,12 % jusqu'en 2031.

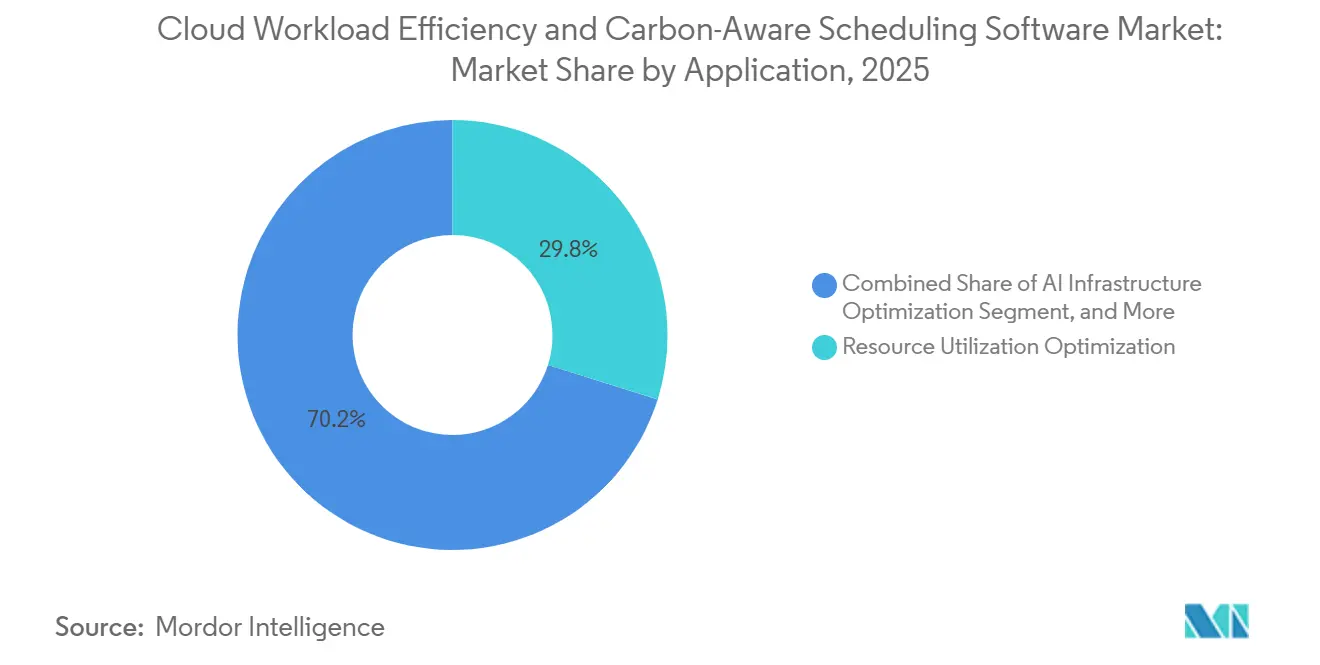

- Par application, l'optimisation de l'utilisation des ressources a capturé une part de 29,84 % en 2025, tandis que l'optimisation des infrastructures IA devrait se développer à un CAGR de 29,56 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications représentaient une part de 26,74 % en 2025, tandis que le commerce de détail et les biens de consommation devraient croître à un CAGR de 27,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels d'Efficacité des Charges de Travail Cloud et de Planification Tenant Compte du Carbone

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des FinOps pour la Co-Optimisation des Coûts Cloud et du Carbone | +5.8% | Mondial, avec la plus forte traction en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| API d'Intensité Carbone du Réseau Électrique Permettant le Placement des Charges de Travail en Temps Réel | +4.7% | Mondial, adoption principale en Amérique du Nord et dans l'UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'Automatisation Native Kubernetes dans les Entreprises Cloud-Natives | +4.3% | Mondial, avec une adoption accélérée en Amérique du Nord, en Europe et dans les pôles technologiques de l'APAC | Court terme (≤ 2 ans) |

| Reporting de Durabilité Obligatoire Renforçant les Contrôles des Émissions Prêts pour l'Audit | +3.8% | UE, Amérique du Nord, avec des répercussions vers l'APAC et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Expansion Multi-Cloud Créant une Demande de Planification Tenant Compte des Régions | +3.1% | Mondial, notamment en APAC, en Amérique du Nord et dans les zones cloud souveraines de l'UE | Moyen terme (2 à 4 ans) |

| Charges de Travail IA et GPU Accroissant les Besoins en Élasticité et en Efficacité Énergétique | +2.6% | Mondial, porté par l'Amérique du Nord, l'APAC et les corridors IA émergents au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des FinOps pour la Co-Optimisation des Coûts Cloud et du Carbone

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone bénéficie du transfert du suivi carbone vers le même modèle opérationnel qui régit déjà le contrôle des coûts cloud. Le rapport State of FinOps 2026 a montré que 78 % des pratiques FinOps étaient intégrées au sein des organisations des directeurs techniques ou des directeurs des systèmes d'information, indiquant que les décisions d'optimisation sont désormais prises plus près des équipes d'ingénierie que des groupes financiers autonomes.[1]FinOps Foundation, "Rapport State of FinOps 2026," FinOps Foundation, data.finops.org Le même jeu de données FinOps 2026 a montré que 98 % des répondants géraient déjà les dépenses IA dans le périmètre FinOps, contre 63 % en 2025, soulignant la nécessité d'outils capables de gouverner de manière cohérente une demande de calcul volatile. La FinOps Foundation a également officiellement désigné la durabilité cloud comme une capacité officielle du cadre en 2026, offrant aux entreprises une structure commune pour intégrer les métriques carbone dans les pratiques de gestion des coûts multi-cloud. Ce changement est important pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, car les acheteurs ne considèrent plus la visibilité sur les émissions comme un achat de tableau de bord distinct ; ils la perçoivent comme faisant partie de la couche de contrôle des opérations cloud. À mesure que les organisations combinent la responsabilité financière avec le reporting des émissions cloud, le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone évolue d'un outillage discrétionnaire vers une exigence d'approvisionnement plus standard.

API d'Intensité Carbone du Réseau Électrique Permettant le Placement des Charges de Travail en Temps Réel

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est également soutenu par l'amélioration rapide des données de réseau externes, qui peuvent désormais être directement intégrées dans la logique des planificateurs. Electricity Maps a étendu la couverture de son API à plus de 200 pays et territoires et a introduit des prévisions de réseau sur 72 heures dans plus de 100 zones, offrant aux plateformes une fenêtre de planification plus longue pour les charges de travail par lots et flexibles.[2]Electricity Maps, "Nouvelles Prévisions de Réseau sur 72 Heures, Optimisation Avancée de la Charge pour de Plus Grandes Économies de Carbone et de Coûts," Electricity Maps, electricitymaps.com WattTime a mis à jour son modèle nord-américain en 2025 avec des signaux plus granulaires pour la production au gaz et au charbon, et a indiqué que cette version permettait un impact de réduction du carbone supérieur de 25 % par rapport aux versions précédentes de l'API. Le Fraunhofer ISST a constaté que le déplacement spatial des charges de travail de l'Allemagne vers des réseaux à plus faible empreinte carbone tels que la Suède, la Norvège ou la France pouvait réduire l'intensité carbone de l'électricité jusqu'à 96 %, tandis que le déplacement temporel vers des fenêtres plus propres pouvait réduire les émissions de 21 %. IBM Research a rapporté que son planificateur Caspian a réduit les émissions de carbone de 33 % tout en complétant 98 % des charges de travail dans les délais prévus, fournissant une preuve solide pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. À mesure que la qualité des prévisions s'améliore et que la couverture géographique s'approfondit, le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en bénéficie, car le placement automatisé devient plus pratique que l'intervention manuelle.

Demande d'Automatisation Native Kubernetes dans les Entreprises Cloud-Natives

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est étroitement lié à Kubernetes, car cet environnement est devenu la couche opérationnelle commune pour les applications cloud-natives modernes et une grande partie des charges de travail IA des entreprises. L'enquête annuelle CNCF sur le cloud natif, publiée en janvier 2026, a révélé que 82 % des utilisateurs de conteneurs exécutaient Kubernetes en production, contre 66 % en 2023, et que 66 % des organisations hébergeant des modèles d'IA générative utilisaient Kubernetes pour tout ou partie de leurs charges de travail d'inférence.[3]CNCF, "Kubernetes s'Impose comme le Système d'Exploitation de Facto pour l'IA alors que l'Utilisation en Production Atteint 82 % dans l'Enquête Annuelle CNCF sur le Cloud Natif 2025," CNCF, cncf.io À mesure que les clusters augmentent en nombre de nœuds, d'équipes et en diversité des charges de travail, le dimensionnement manuel et la planification deviennent plus difficiles à maintenir, ce qui pousse les entreprises vers une optimisation pilotée par des politiques et une automatisation continue. La Green Software Foundation a publié le SDK Carbon Aware v1.8.0 avec un support unifié pour les données d'Electricity Maps et une compatibilité mise à jour avec les signaux WattTime v3, facilitant l'intégration de comportements tenant compte du carbone dans les flux de travail cloud-natifs existants. Cela est important pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, car les extensions de planificateur tenant compte du carbone peuvent être adoptées dans le cadre des opérations Kubernetes existantes sans nécessiter de réécriture complète des applications. Cette barrière d'intégration plus faible raccourcit les cycles de test, soutient un déploiement plus rapide et élargit le marché adressable pour les logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone.

Reporting de Durabilité Obligatoire Renforçant les Contrôles des Émissions Prêts pour l'Audit

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est également porté par la réglementation, les acheteurs ayant de plus en plus besoin de données au niveau des charges de travail pouvant résister à un reporting formel des émissions. La loi californienne sur la responsabilité des données climatiques des entreprises (California Climate Corporate Data Accountability Act) a fixé une date limite initiale de reporting des émissions de portée 1 et de portée 2 au 10 août 2026 pour les entreprises dont le chiffre d'affaires annuel dépasse 1 milliard USD et qui exercent des activités en Californie, soulignant la valeur des outils qui relient l'activité opérationnelle à des registres d'émissions auditables. La Directive (UE) 2026/470, adoptée en février 2026, a maintenu des obligations de divulgation structurées pour les grandes entreprises dans le cadre du reporting de l'UE et a renforcé la demande d'informations granulaires de portée 2 provenant des opérations cloud. Dans cet environnement, la seule visibilité sur un tableau de bord n'est plus suffisante, car les équipes d'approvisionnement souhaitent des modèles de données et des résultats de reporting capables de résister à un examen d'assurance. Cela modifie les critères d'achat sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, car les éditeurs doivent fournir des preuves de qualité, et pas seulement des recommandations d'optimisation. Il en résulte une base de demande plus stable pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone dans les secteurs réglementés tels que les services bancaires, financiers et d'assurance, le gouvernement, la santé et les grandes entreprises informatiques.[4]Conseil des ressources atmosphériques de Californie, "Programmes de Reporting des Gaz à Effet de Serre des Entreprises Californiennes et de Divulgation des Risques Financiers Liés au Climat," Conseil des ressources atmosphériques de Californie, arb.ca.gov

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration dans les Environnements Cloud Hétérogènes et Hérités | -3.4% | Mondial, plus aigu en Amérique du Nord et dans l'UE pour les entreprises multi-cloud | Moyen terme (2 à 4 ans) |

| Standardisation Limitée des Données Carbone et Précision des Prévisions | -2.8% | Mondial, avec le plus grand impact en APAC et au Moyen-Orient et en Afrique où la granularité des données de réseau est faible | Moyen terme (2 à 4 ans) |

| Contraintes de Résidence des Données et de Conformité Limitant la Planification Inter-Régions | -2.1% | UE, Brésil, Chine, Inde, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Risque de Performance des Charges de Travail Lié aux Politiques Agressives de Report Tenant Compte du Carbone | -1.6% | Mondial, amplifiée dans les secteurs sensibles à la latence tels que les services bancaires, financiers et d'assurance et la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration dans les Environnements Cloud Hétérogènes et Hérités

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone fait encore face à des cycles d'adoption plus lents, car les entreprises tentent d'intégrer le cloud public, le cloud privé, l'infrastructure virtuelle sur site et les systèmes de planification hérités dans une couche d'optimisation unique. De nombreuses organisations exploitent AWS, Azure et GCP aux côtés d'environnements VMware, de systèmes bare-metal et d'environnements logiciels d'entreprise plus anciens, créant de véritables problèmes de normalisation des données avant même que la logique de planification puisse commencer. L'enquête CNCF a montré que l'utilisation de Kubernetes en production est large, mais elle a également identifié un groupe d'organisations encore aux stades précoces ou non cloud-natifs, soulignant à quel point la maturité des infrastructures reste inégale dans la base installée. Sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, la maturité inégale du marché allonge les cycles d'approvisionnement, car les acheteurs ont souvent besoin de connecteurs, de cartographie des données et d'alignement de la gouvernance avant de pouvoir passer à une optimisation active. Le problème est plus visible dans la fabrication industrielle, la santé et le secteur public, où les anciens systèmes de traitement par lots et les infrastructures soumises à des exigences de conformité coexistent avec des environnements conteneurisés plus récents. La demande ne disparaît pas dans ces conditions, mais les délais de déploiement s'allongent et les coûts de possession initiaux augmentent, ce qui ralentit la montée en puissance à court terme sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone.

Standardisation Limitée des Données Carbone et Précision des Prévisions

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est également confronté à un problème de mesure, car il n'existe pas de méthode unique et universelle pour calculer l'intensité carbone au niveau des charges de travail entre les fournisseurs et les régions. Electricity Maps a abandonné son offre de données sur les émissions marginales en 2025 en raison de problèmes de vérifiabilité, soulignant que même les principaux fournisseurs de données affinent encore leurs choix méthodologiques qui importent aux acheteurs d'entreprise. WattTime a amélioré la granularité régionale dans son API v3, mais les notes de version de l'entreprise indiquent clairement que la qualité des données est bien meilleure en Amérique du Nord que dans de nombreuses parties de l'Asie-Pacifique, de l'Afrique et de l'Amérique du Sud. Le SDK Carbon Aware de la Green Software Foundation est utile en tant que norme ouverte, mais ses résultats dépendent toujours de sources en amont qui varient en termes de couverture, de calendrier et d'hypothèses sous-jacentes. Pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, cela signifie que deux plateformes peuvent produire des estimations d'émissions matériellement différentes pour la même charge de travail dans la même région, ce qui affaiblit la confiance des acheteurs dans les économies déclarées. Tant que les fournisseurs ne publieront pas des chiffres carbone au niveau des charges de travail plus auditables et mieux alignés sur les normes de reporting acceptées, ce problème restera un frein significatif sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Profondeur des Plateformes Maintient la Couche Logicielle au Centre

Les solutions de plateforme ont capturé 70,12 % du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, ce qui a montré que les acheteurs préféraient toujours les environnements d'orchestration intégrés aux outils ponctuels fragmentés. Au sein du secteur des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, les plateformes restent le principal centre de décision, car elles combinent l'ingestion de données carbone, la logique de planification, la visibilité des coûts et le contrôle des politiques dans un environnement unique. Cette position est importante, car les entreprises souhaitent des résultats mesurables à partir d'une couche opérationnelle unique plutôt que des produits séparés pour le contrôle des dépenses, le suivi de la durabilité et le placement des charges de travail. Le principal axe des éditeurs dans cette catégorie reste les planificateurs tenant compte du carbone, les moteurs d'orchestration des charges de travail et les outils de placement basés sur l'IA, car ces fonctions sont les plus directement liées aux décisions quotidiennes en matière d'infrastructure. En pratique, la composition des composants montre que le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone favorise toujours le contrôle piloté par les logiciels, même lorsque des services sont ajoutés ultérieurement pour soutenir le déploiement et l'ajustement.

Les services devraient croître à un CAGR de 28,45 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. Cette croissance reflète la demande de conseil en mise en œuvre, de programmes d'optimisation gérés, de formation et de soutien à la gouvernance, notamment parmi les acheteurs qui manquent d'équipes d'ingénierie de plateforme internes solides. IBM a étendu Turbonomic pour inclure le reporting de la consommation d'énergie et de l'empreinte carbone pour les machines virtuelles, et ce type d'amélioration montre pourquoi les services accompagnent souvent l'adoption des plateformes plutôt qu'ils ne les remplacent. Dans de nombreux comptes d'entreprise, l'engagement de conseil initial devient un contrat de service géré continu, ce qui améliore la rétention et augmente la valeur à long terme de la base de clients installée. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone présente donc un schéma clair où les produits de plateforme ouvrent le compte, tandis que les services approfondissent l'adoption et stabilisent l'utilisation dans le temps.

Par Mode de Déploiement : La Livraison SaaS en Tête Tandis que les Cas d'Usage Hybrides s'Élargissent

Le déploiement basé sur le cloud a représenté une part de 67,34 % en 2025, ce qui en fait le modèle opérationnel par défaut sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. Cette structure reflète la préférence des acheteurs pour les outils SaaS capables d'ingérer des données de réseau récentes, de mettre à jour les modèles d'optimisation et de diffuser des changements de politique sans nécessiter de maintenance logicielle locale. Elle s'aligne également sur le profil d'achat des entreprises qui exécutent déjà des charges de travail importantes dans le cloud public et souhaitent une surcharge d'infrastructure minimale de la part de la couche d'optimisation elle-même. En termes de déploiement, la taille du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est restée centrée sur la livraison cloud, car elle offrait le chemin le plus rapide de la collecte de données au contrôle actif. Cette position de leader devrait rester solide, car les acheteurs cloud-natifs continuent de privilégier les outils basés sur l'abonnement qui peuvent évoluer avec l'utilisation et progresser rapidement avec la logique des planificateurs.

Le déploiement hybride devrait enregistrer un CAGR de 27,89 % jusqu'en 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. La principale demande provient des secteurs réglementés et des environnements du secteur public qui maintiennent encore des charges de travail sensibles sur site tout en étendant certaines fonctions au cloud public. Ces acheteurs ont besoin d'une couche de politique unique capable de visualiser l'intensité carbone, l'exposition aux coûts et les contraintes de placement des deux côtés du parc informatique. La croissance hybride reflète également les besoins de résidence des données, car les entreprises souhaitent souvent une optimisation tenant compte du carbone sans renoncer au contrôle local sur les charges de travail restreintes ou les exigences d'infrastructure souveraine. Le déploiement sur site restera plus modeste, mais continuera à servir les environnements isolés et les infrastructures critiques où la connectivité externe est limitée et où les signaux de planification en direct doivent être remplacés par des données en cache et des ensembles de règles locaux.

Par Taille d'Entreprise : Les Grands Comptes Dominent les Revenus Tandis que les PME Accélèrent leur Adoption

Les grandes entreprises représentaient 65,41 % du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, reflétant l'ampleur de leurs dépenses cloud et l'impact financier de petits gains d'efficacité dans de grands environnements. Les grandes organisations dans les technologies de l'information et les télécommunications, les services bancaires, financiers et d'assurance, et la fabrication industrielle exploitent souvent des parcs multi-cloud complexes et de grands déploiements Kubernetes, rendant l'optimisation manuelle rapidement impraticable. Elles font également face à des pressions de reporting plus directes dans le cadre des principaux référentiels de durabilité, ce qui fait de la visibilité sur les émissions cloud une exigence de contrôle d'entreprise plus large. Du point de vue des acheteurs, le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone s'est encore fortement orienté vers les grandes entreprises, car ces clients avaient le cas économique le plus solide et la motivation de conformité la plus forte. Cette combinaison a maintenu les grands comptes au centre des revenus actuels, même si les schémas d'adoption ont commencé à s'élargir.

Les PME devraient se développer à un CAGR de 28,12 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. Le seuil d'adoption baisse, car les niveaux de tarification SaaS, les outils open source et les offres groupées pré-intégrées réduisent le besoin d'une grande équipe d'ingénierie interne au début du déploiement. Un autre facteur important est que les fournisseurs plus petits dans les chaînes de valeur de la consommation et du commerce de détail font face de plus en plus à des demandes de divulgations d'émissions auditables de la part de clients plus grands, ce qui fait de l'efficacité cloud un sujet non plus seulement lié aux coûts, mais aussi une exigence commerciale. Les données de la FinOps Foundation ont montré que les pratiques FinOps s'étendent désormais à des organisations de toutes tailles et que la gestion des dépenses IA est désormais courante bien au-delà des plus grandes entreprises. Cet élargissement de la maturité opérationnelle signifie que le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone descend vers le marché intermédiaire plus rapidement que les outils de gestion cloud traditionnels n'ont été conçus pour le soutenir.

Par Application : L'Optimisation de Base Reste la Plus Grande Tandis que les Charges de Travail IA Créent une Nouvelle Demande

L'optimisation de l'utilisation des ressources représentait 29,84 % du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, ce qui a maintenu la catégorie ancrée dans la forme d'économies la plus directe et la plus mesurable. Les entreprises comprennent déjà le dimensionnement adapté, la récupération de capacité inactive, la mise à l'échelle automatique et un meilleur regroupement, de sorte que cette application offre toujours le point d'entrée le plus facile pour l'approvisionnement et la preuve de valeur. La domination de ce cas d'usage montre également que de nombreux acheteurs commencent par le contrôle des coûts et n'étendent que plus tard le même outillage au suivi formel des émissions et au placement tenant compte du carbone. En termes d'application, cette part signifiait que la taille du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone restait ancrée dans l'efficacité de base des infrastructures plutôt que dans des flux de travail de durabilité expérimentaux. Cette base installée est importante, car elle offre aux éditeurs un solide chemin de vente croisée vers une gouvernance plus large des charges de travail une fois que le cas d'économies initial est accepté.

L'optimisation des infrastructures IA devrait croître à un CAGR de 29,56 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. Les tâches d'entraînement et d'inférence à forte intensité GPU créent des variations de puissance plus importantes, une exposition aux coûts par unité plus élevée et plus de capacité gaspillée que le calcul conventionnel, rendant l'opportunité d'amélioration plus facile à percevoir pour les acheteurs. Des recherches publiées sur arxiv.org ont montré que les charges de travail des clusters GPU entrent souvent dans des états d'inactivité d'exécution qui consomment encore une puissance de base significative, renforçant davantage le cas des planificateurs spécialisés et de la logique de réduction automatique. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone évolue donc au-delà du dimensionnement général vers une couche plus spécialisée d'orchestration GPU, de placement et de report tenant compte du carbone. Le placement multi-cloud, le DevOps durable et les tests, la planification tenant compte du carbone et le traitement des données à haute efficacité énergétique restent des applications adjacentes importantes, car elles élargissent la pertinence des éditeurs à davantage d'étapes du cycle des opérations cloud.

Par Secteur d'Activité des Utilisateurs Finaux : Les Technologies de l'Information et les Télécommunications en Tête Tandis que le Commerce de Détail Prend de l'Élan

Les technologies de l'information et les télécommunications ont capturé 26,74 % du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, ce qui lui confère la plus grande position parmi tous les groupes sectoriels. Le secteur est en tête, car il combine une forte intensité cloud, de solides capacités d'ingénierie de plateforme, une adoption mature des FinOps et de grandes communautés d'opérateurs Kubernetes déjà à l'aise avec les outils d'optimisation continue. Les entreprises de logiciels cloud-natifs et les fournisseurs d'infrastructures de télécommunications exploitent également certains des environnements multi-cloud les plus complexes, ce qui fait de l'ajustement récurrent des coûts et de l'efficacité un besoin opérationnel de routine plutôt qu'un projet occasionnel. En termes de part, les technologies de l'information et les télécommunications représentaient l'expression la plus claire de la part de marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, car ce secteur avait à la fois l'ampleur des dépenses et la préparation opérationnelle pour adopter tôt. Cette position de leader devrait rester importante, car le secteur continue d'absorber des charges de travail IA, des services distribués et des applications à forte intensité de données qui bénéficient d'une planification basée sur des politiques.

Le commerce de détail et les biens de consommation devraient croître à un CAGR de 27,43 % jusqu'en 2031, ce qui en fait le secteur d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. Les marques orientées vers les consommateurs subissent une pression croissante pour démontrer des progrès crédibles sur les programmes de réduction des émissions de portée 3, et cette pression s'étend de plus en plus à l'infrastructure numérique utilisée pour le commerce, l'analyse et la visibilité de la chaîne d'approvisionnement. Le segment bénéficie également de charges de travail par lots flexibles dans les moteurs de recommandation, l'analyse des campagnes et la planification de la demande, qui sont plus faciles à déplacer entre les régions ou les fenêtres temporelles que de nombreux systèmes critiques pour les transactions. La fabrication industrielle, l'énergie et les services publics, la santé et les sciences de la vie, les services bancaires, financiers et d'assurance, le gouvernement et le secteur public, ainsi que le transport et la logistique représentent tous des bassins de demande importants à mesure que leurs parcs cloud deviennent plus intensifs en données et plus sensibles aux politiques. À mesure que ces secteurs font évoluer leurs opérations numériques, le secteur des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone trouve davantage de points d'entrée verticaux où le contrôle des coûts, la résilience opérationnelle et la visibilité sur les émissions doivent fonctionner ensemble.

Analyse Géographique

L'Amérique du Nord détenait 34,85 % de la part de marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone en 2025, ce qui en faisait le principal contributeur régional. Cette position reflétait la maturité précoce des FinOps, une infrastructure d'hyperscaleurs dense et une large base installée d'entreprises exploitant déjà des environnements multi-cloud et à forte présence Kubernetes. La loi californienne SB 253 a renforcé l'urgence de la région en fixant une date limite initiale de reporting des émissions de portée 1 et de portée 2 au 10 août 2026 pour les entreprises éligibles exerçant des activités dans l'État. Les États-Unis restent également le principal marché pour plusieurs éditeurs concurrents dans l'optimisation des coûts, l'automatisation Kubernetes et les opérations tenant compte du carbone, maintenant l'environnement d'achat régional actif et compétitif. Le Canada et le Mexique restent des contributeurs plus modestes, mais l'adoption s'élargit dans les services financiers et la fabrication, à mesure que les filiales régionales s'alignent sur les politiques de durabilité et d'infrastructure à l'échelle de l'entreprise.

L'Asie-Pacifique devrait croître à un CAGR de 28,67 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone. L'élan de la région provient du déploiement rapide du cloud hyperscale en Inde, en Corée du Sud, en Australie et Nouvelle-Zélande, au Japon et en Chine, où la capacité cloud des entreprises et les charges de travail IA augmentent toutes deux. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone croît rapidement en Asie-Pacifique, car les acheteurs ont de plus en plus besoin d'un placement des charges de travail tenant compte des régions, capable de répondre simultanément aux contraintes de coût, de capacité et de localisation des données. Le rapport du Wirtschaftsrat de mars 2026 sur les centres de données a décrit la gestion de l'énergie des charges de travail guidée par l'IA comme un enjeu stratégique pour les opérations des centres de données, et cette logique s'applique directement aux grands parcs numériques en expansion observés en Asie-Pacifique. La croissance est également soutenue par les développements des politiques numériques et l'essor des régions cloud locales, qui facilitent la combinaison des exigences de performance avec des règles de planification spécifiques à chaque région.

L'Europe reste une partie structurellement importante du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone, car elle opère dans le cadre de reporting le plus mature parmi les grandes régions. La Directive (UE) 2026/470 a renforcé le cadre réglementaire pour les divulgations de durabilité des grandes entreprises, maintenant la demande axée sur des données d'émissions cloud auditables et granulaires. Le Pacte pour des centres de données climatiquement neutres a également maintenu l'attention sur les objectifs de correspondance avec les énergies renouvelables, ce qui a renforcé la valeur pratique des outils capables de déplacer le calcul flexible vers des fenêtres d'énergie plus propre. L'Amérique du Sud, portée par le Brésil, et le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, mais les investissements dans le cloud souverain, les règles de résidence des données et l'expansion des empreintes des hyperscaleurs améliorent progressivement le cas du marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone dans ces régions.

Paysage Concurrentiel

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone présente un niveau supérieur modérément concentré et une couche intermédiaire fragmentée, sans qu'un seul éditeur ne contrôle toutes les capacités importantes en matière d'optimisation des coûts, de données carbone, d'automatisation Kubernetes et de reporting de durabilité. Les fournisseurs de plateformes complètes tels qu'IBM Turbonomic, Cast AI, Harness et CloudBolt sont en concurrence avec des éditeurs spécialisés qui se concentrent plus étroitement sur les signaux de données, l'optimisation des conteneurs ou la profondeur du reporting. Cette structure maintient le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone compétitif, car les acheteurs peuvent obtenir des résultats similaires grâce à plusieurs combinaisons d'éditeurs plutôt qu'à une suite dominante unique. Cela signifie également que la différenciation dépend moins de la simple étendue des fonctionnalités et davantage de la capacité de chaque éditeur à intégrer la logique de planification, l'économie cloud et la qualité du reporting au sein d'un plan de contrôle unique. Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone récompense donc les éditeurs capables de simplifier le déploiement et de prouver des résultats mesurables dans des parcs d'infrastructures mixtes.

Un schéma stratégique clair sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est la consolidation autour de capacités de plateforme plus larges. CloudBolt a acquis StormForge en mars 2025 et a intégré l'optimisation des ressources Kubernetes basée sur l'apprentissage automatique dans sa plateforme FinOps, ce qui a renforcé sa position dans le contrôle continu des coûts et du carbone pour les environnements de conteneurs. Cast AI a poursuivi dans la même direction en janvier 2026, en lançant OMNI Compute comme plan de contrôle unifié pour la consommation GPU multi-fournisseurs par les charges de travail Kubernetes, ciblant directement l'opportunité d'optimisation des infrastructures IA à forte croissance. IBM a également étendu Turbonomic pour inclure le reporting de la consommation d'énergie et de l'empreinte carbone pour les machines virtuelles, contribuant à connecter l'optimisation des charges de travail avec des flux de travail ESG plus larges dans les environnements informatiques d'entreprise. Ces mouvements montrent que le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone s'éloigne des fonctionnalités d'optimisation isolées pour se diriger vers des plateformes opérationnelles plus larges capables de soutenir ensemble la gouvernance des coûts, de la durabilité et des infrastructures IA.

Un autre thème concurrentiel est le rôle croissant des cadres ouverts et des outils partagés dans la formation des attentes des acheteurs. Le SDK Carbon Aware de la Green Software Foundation offre aux développeurs un moyen pratique d'intégrer une logique tenant compte du carbone dans les environnements cloud-natifs, abaissant la barrière à l'expérimentation et comprimant le pouvoir de tarification de certains modules complémentaires commerciaux. Dans le même temps, les outils ouverts peuvent élargir la sensibilisation et créer des chemins de mise à niveau pour les éditeurs qui offrent des contrôles d'entreprise plus solides, une meilleure qualité de reporting et un support multi-environnement. Un large espace blanc subsiste pour les éditeurs capables de fournir une comptabilité carbone vérifiée au niveau des charges de travail au sein du planificateur lui-même, plutôt que comme couche de reporting ultérieure, laissant de la place pour une expansion supplémentaire des produits et de futures acquisitions sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone.

Leaders du Secteur des Logiciels d'Efficacité des Charges de Travail Cloud et de Planification Tenant Compte du Carbone

Cast AI

Densify, Inc.

GramLabs, Inc. d/b/a StormForge

Spot Software, Inc.

Fairwinds, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Harness a lancé la Gestion des Coûts IA en tant que fonctionnalité intégrée dans sa plateforme de Gestion des Coûts Cloud et IA, permettant aux équipes FinOps d'attribuer les dépenses IA au niveau du modèle, du jeton et de l'agent aux côtés des données de coûts cloud existantes ; cette version consolide la gouvernance des coûts IA et cloud dans une plateforme unique, ciblant directement les 98 % d'entreprises qui gèrent désormais les dépenses IA dans leurs programmes FinOps.

- Janvier 2026 : Cast AI Group, Inc. a atteint une valorisation dépassant 1 milliard USD à la suite d'un investissement stratégique de Pacific Alliance Ventures, la branche de capital-risque américaine du Groupe Shinsegae ; simultanément, la société a lancé OMNI Compute, un plan de contrôle unifié de calcul GPU multi-cloud qui permet aux charges de travail Kubernetes d'accéder à la capacité GPU entre les fournisseurs sans modification du code, répondant directement à la demande d'optimisation des infrastructures IA.

- Mars 2026 : CloudBolt Software a acquis StormForge (anciennement GramLabs, Inc. d/b/a StormForge) auprès d'Insight Partners, intégrant l'optimisation des ressources Kubernetes basée sur l'apprentissage automatique brevetée de StormForge dans la plateforme FinOps de CloudBolt ; l'acquisition permet une optimisation continue des coûts et du carbone dans les environnements de conteneurs au niveau des nœuds et des pods, comblant une lacune de capacité clé dans le flux de travail FinOps pour Kubernetes.

- Mars 2026 : WattTime et REsurety ont conjointement lancé la plateforme Grid Emissions Data, une ressource libre et en accès ouvert fournissant des données d'émissions marginales horaires de haute qualité à l'échelle mondiale couvrant les trois années complètes précédentes au format CSV ; la plateforme élargit l'accès aux données d'intensité carbone pour les développeurs intégrant une logique de planification dans les plateformes de charges de travail cloud.

Périmètre du Rapport sur le Marché Mondial des Logiciels d'Efficacité des Charges de Travail Cloud et de Planification Tenant Compte du Carbone

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone désigne les plateformes et services qui optimisent les charges de travail de l'informatique en nuage à la fois pour la performance et la durabilité. Ces solutions intègrent des planificateurs tenant compte du carbone, des moteurs d'orchestration des charges de travail, des plateformes d'optimisation cloud, des analyses d'intensité carbone, des systèmes d'optimisation multi-cloud, des outils de placement des charges de travail basés sur l'IA et des moteurs d'automatisation de la durabilité pour réduire la consommation d'énergie et minimiser les empreintes carbone dans les environnements cloud.

Le rapport sur le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone est segmenté par Composant (Plateforme [Planificateurs Tenant Compte du Carbone, Moteurs d'Orchestration des Charges de Travail, Plateformes d'Optimisation Cloud, Analyses d'Intensité Carbone, Systèmes d'Optimisation Multi-Cloud, Outils de Placement des Charges de Travail Basés sur l'IA, Moteurs d'Automatisation de la Durabilité] et Services), Déploiement (Basé sur le Cloud, Hybride et Sur Site), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Application (Planification des Charges de Travail Tenant Compte du Carbone, Optimisation de l'Utilisation des Ressources, Placement Multi-Cloud des Charges de Travail, Optimisation des Infrastructures IA, DevOps Durable et Tests, Traitement des Données à Haute Efficacité Énergétique), Secteur d'Activité des Utilisateurs Finaux (Fabrication Industrielle, Énergie et Services Publics, Services Bancaires Financiers et d'Assurance, Commerce de Détail et Biens de Consommation, Technologies de l'Information et Télécommunications, Santé et Sciences de la Vie, Gouvernement et Secteur Public, Transport et Logistique et Autres Secteurs d'Activité des Utilisateurs Finaux) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plateforme | Planificateurs tenant compte du carbone |

| Moteurs d'orchestration des charges de travail | |

| Plateformes d'optimisation cloud | |

| Analyses d'intensité carbone | |

| Systèmes d'optimisation multi-cloud | |

| Outils de placement des charges de travail basés sur l'IA | |

| Moteurs d'automatisation de la durabilité | |

| Services |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Planification des Charges de Travail Tenant Compte du Carbone |

| Optimisation de l'Utilisation des Ressources |

| Placement Multi-Cloud des Charges de Travail |

| Optimisation des Infrastructures IA |

| DevOps Durable et Tests |

| Traitement des Données à Haute Efficacité Énergétique |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Services Bancaires Financiers et d'Assurance |

| Commerce de Détail et Biens de Consommation |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Transport et Logistique |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Plateforme | Planificateurs tenant compte du carbone |

| Moteurs d'orchestration des charges de travail | ||

| Plateformes d'optimisation cloud | ||

| Analyses d'intensité carbone | ||

| Systèmes d'optimisation multi-cloud | ||

| Outils de placement des charges de travail basés sur l'IA | ||

| Moteurs d'automatisation de la durabilité | ||

| Services | ||

| Par Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Planification des Charges de Travail Tenant Compte du Carbone | |

| Optimisation de l'Utilisation des Ressources | ||

| Placement Multi-Cloud des Charges de Travail | ||

| Optimisation des Infrastructures IA | ||

| DevOps Durable et Tests | ||

| Traitement des Données à Haute Efficacité Énergétique | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication Industrielle | |

| Énergie et Services Publics | ||

| Services Bancaires Financiers et d'Assurance | ||

| Commerce de Détail et Biens de Consommation | ||

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Transport et Logistique | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone ?

Le marché des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone était évalué à 0,45 milliard USD en 2025, a atteint 0,57 milliard USD en 2026, et devrait atteindre 1,91 milliard USD d'ici 2031 à un CAGR de 27,36 %.

Quelle région est en tête de l'adoption des logiciels d'efficacité des charges de travail cloud et de planification tenant compte du carbone ?

L'Amérique du Nord était en tête en 2025 avec une part de 34,85 %, soutenue par des programmes FinOps matures, une base dense d'hyperscaleurs et des exigences de divulgation croissantes.

Quelle opportunité régionale se développe le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR projeté de 28,67 %, portée par l'expansion hyperscale, la croissance du calcul IA et des besoins de planification régionale plus forts.

Quel domaine d'application crée la demande nouvelle la plus forte ?

L'optimisation des infrastructures IA est l'application à la croissance la plus rapide à un CAGR de 29,56 %, car les charges de travail à forte intensité GPU créent de grandes variations de coûts, du gaspillage d'énergie et une complexité de planification.

Pourquoi les entreprises achètent-elles ces plateformes maintenant plutôt que de s'appuyer sur les outils de coûts cloud existants ?

Les acheteurs souhaitent de plus en plus une couche de contrôle unique capable de réduire les dépenses et de produire des registres d'émissions auditables, notamment à mesure que la gouvernance des coûts IA et le reporting de durabilité s'intègrent dans le même modèle opérationnel.

Quels groupes de clients façonnent le plus la demande actuelle ?

Les grandes entreprises dominent toujours les revenus avec une part de 65,41 %, tandis que les PME croissent plus rapidement à un CAGR de 28,12 %, car la tarification SaaS, les outils open source et les déploiements groupés réduisent les barrières à l'adoption.

Dernière mise à jour de la page le: