Tamanho e Participação do Mercado de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono por Mordor Intelligence

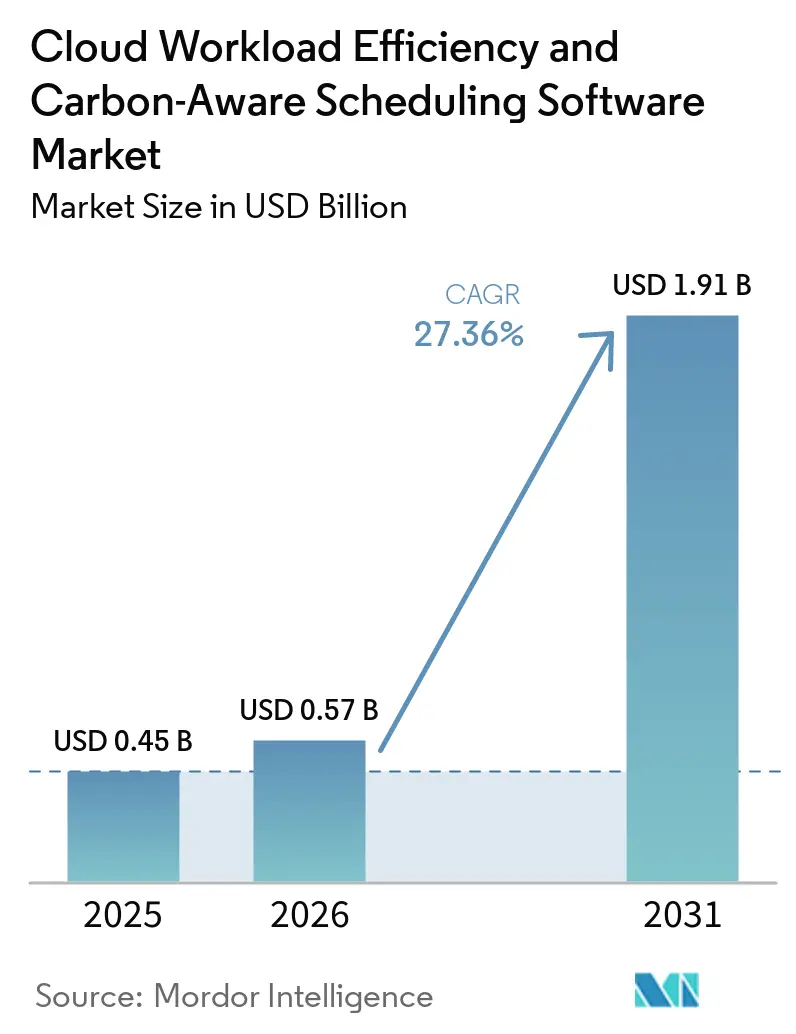

O tamanho do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está projetado em USD 0,45 bilhão em 2025, USD 0,57 bilhão em 2026, e deve atingir USD 1,91 bilhão até 2031, crescendo a um CAGR de 27,36% de 2026 a 2031. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está em expansão porque as empresas agora desejam uma única camada operacional capaz de reduzir o desperdício em nuvem e diminuir as emissões relacionadas à computação simultaneamente, o que torna a disciplina de gastos e os relatórios de sustentabilidade parte do mesmo processo de decisão. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono também se beneficia de um alinhamento mais estreito entre as equipes de FinOps, engenharia de plataforma e sustentabilidade, à medida que os compradores preferem cada vez mais ferramentas que transformam a otimização de infraestrutura em resultados de relatórios mensuráveis. A demanda por treinamento e inferência de IA está adicionando outro impulso de crescimento, pois ambientes com uso intensivo de GPU criam picos de energia visíveis, alta variância de utilização e maiores oportunidades de economia do que a computação de uso geral. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está atraindo intensa atividade de fornecedores de dados de carbono, fornecedores de otimização de Kubernetes, plataformas de FinOps e empresas de automação de infraestrutura, o que está impulsionando a concorrência em direção a planos de controle unificados em vez de ferramentas independentes. O crescimento ainda enfrenta fricção decorrente da complexidade da integração multinuvem e dos padrões desiguais de medição de carbono entre os provedores, mas essas mesmas lacunas também criam espaço para que os fornecedores simplifiquem a implantação, normalizem os dados e entreguem relatórios prontos para auditoria.

Principais Conclusões do Relatório

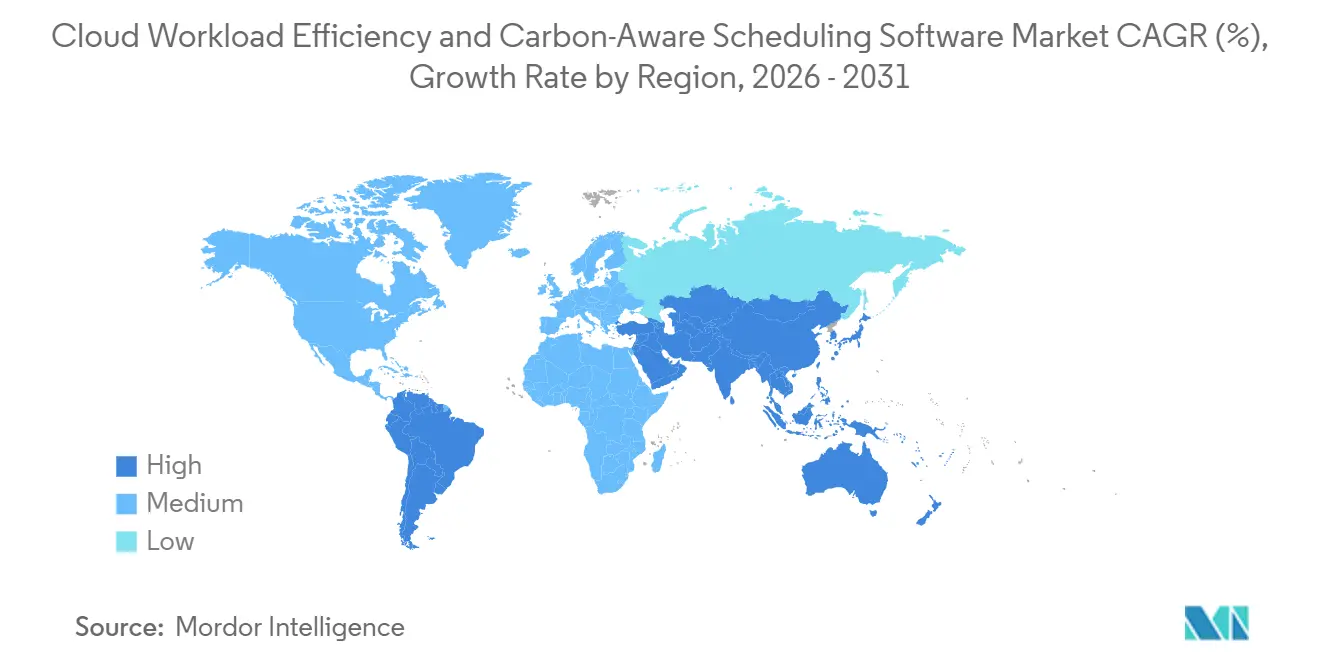

- Por geografia, a América do Norte respondeu por 34,85% do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 28,67% até 2031.

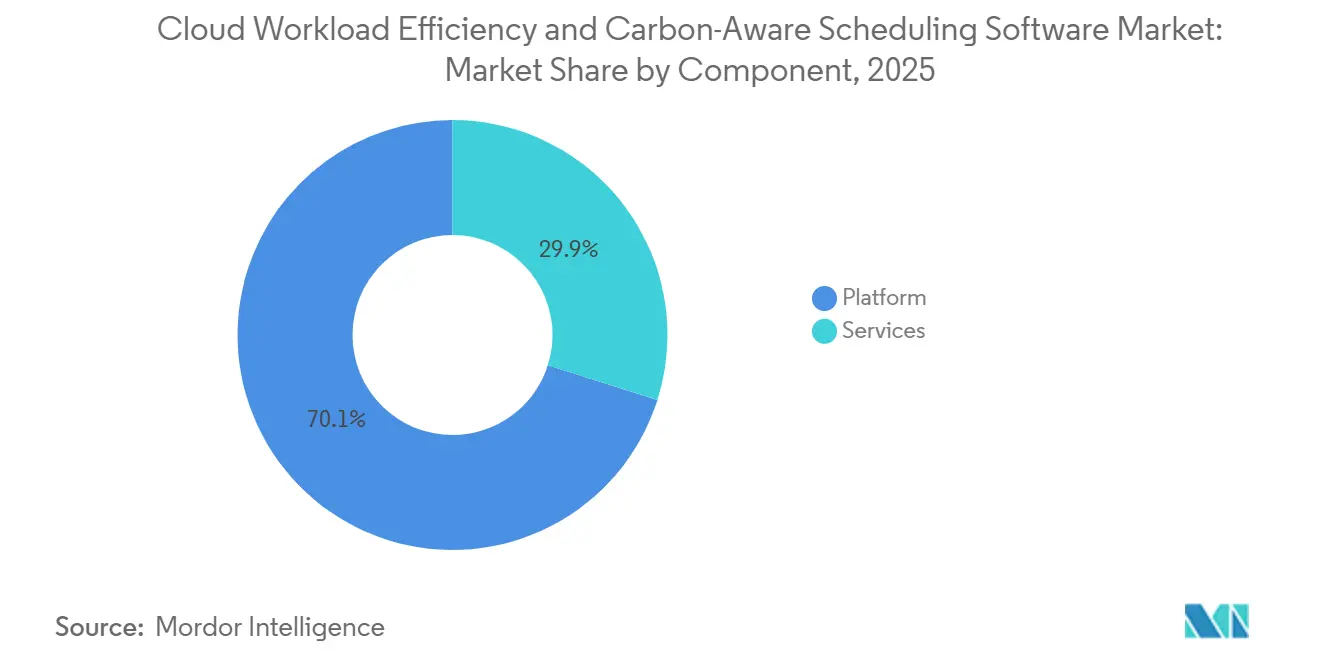

- Por componente, as soluções de plataforma lideraram com 70,12% de participação em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 28,45% até 2031.

- Por modo de implantação, a implantação baseada em nuvem respondeu por 67,34% do mercado em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 27,89% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 65,41% de participação em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 28,12% até 2031.

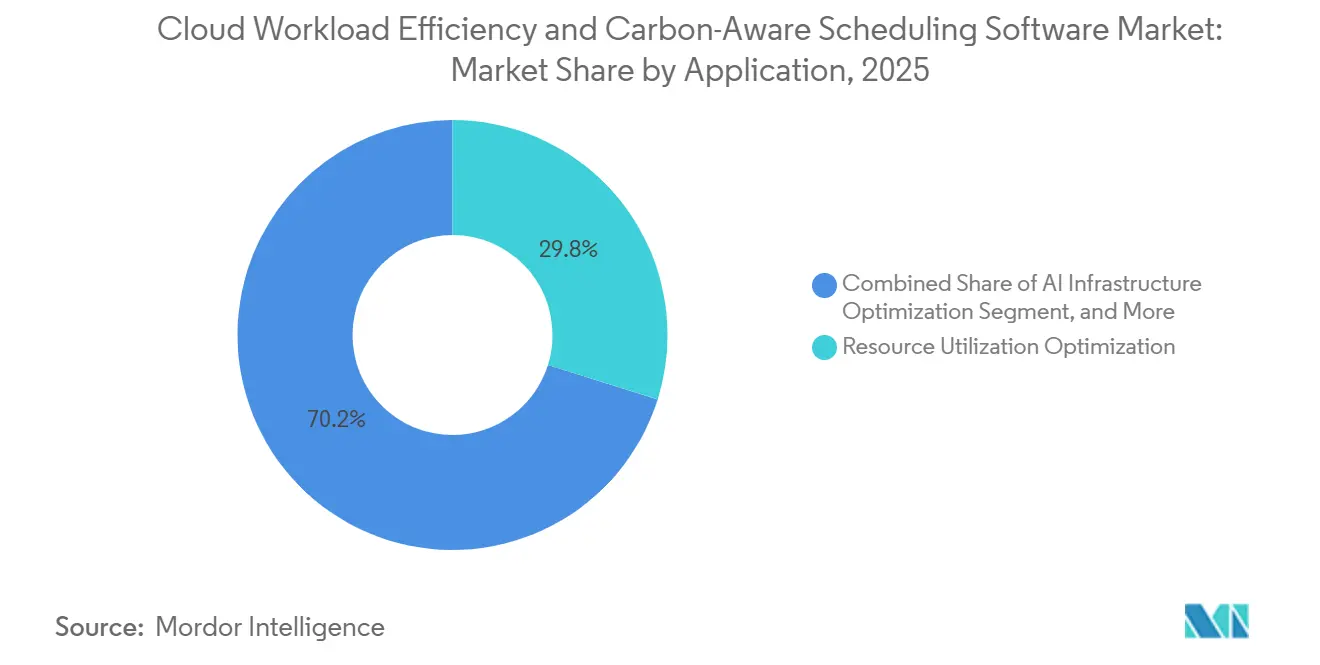

- Por aplicação, a otimização da utilização de recursos capturou 29,84% de participação em 2025, enquanto a otimização de infraestrutura de IA está projetada para expandir a um CAGR de 29,56% até 2031.

- Por setor do usuário final, TI e Telecomunicações responderam por 26,74% de participação em 2025, enquanto Varejo e Bens de Consumo estão projetados para crescer a um CAGR de 27,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Adoção de FinOps para Co-Otimização de Custo em Nuvem e Carbono | +5.8% | Global, com maior tração na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| APIs de Intensidade de Carbono da Rede Elétrica Habilitando o Posicionamento de Carga de Trabalho em Tempo Real | +4.7% | Global, adoção central na América do Norte e UE, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Automação Nativa de Kubernetes em Empresas Nativas em Nuvem | +4.3% | Global, com adoção acelerada na América do Norte, Europa e centros tecnológicos da APAC | Curto prazo (≤ 2 anos) |

| Relatórios Obrigatórios de Sustentabilidade Aumentando os Controles de Emissões Prontos para Auditoria | +3.8% | UE, América do Norte, com extensão para APAC e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão Multinuvem Criando Demanda por Agendamento com Consciência Regional | +3.1% | Global, particularmente APAC, América do Norte e zonas de nuvem soberana da UE | Médio prazo (2 a 4 anos) |

| Cargas de Trabalho de IA e GPU Aumentando as Necessidades de Elasticidade e Eficiência Energética | +2.6% | Global, liderado pela América do Norte, APAC e corredores emergentes de IA no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de FinOps para Co-Otimização de Custo em Nuvem e Carbono

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está se beneficiando da incorporação do rastreamento de carbono no mesmo modelo operacional que já governa o controle de custos em nuvem. O Relatório Estado do FinOps 2026 mostrou que 78% das práticas de FinOps estavam incorporadas nas organizações de CTO ou CIO, indicando que as decisões de otimização agora são tratadas mais próximas das equipes de engenharia do que de grupos financeiros independentes.[1]FinOps Foundation, "Relatório Estado do FinOps 2026," FinOps Foundation, data.finops.org O mesmo conjunto de dados de FinOps de 2026 mostrou que 98% dos entrevistados já gerenciavam gastos com IA dentro do escopo de FinOps, ante 63% em 2025, ressaltando a necessidade de ferramentas que possam governar de forma consistente a demanda volátil de computação. A FinOps Foundation também designou formalmente a sustentabilidade em nuvem como uma capacidade oficial do framework em 2026, fornecendo às empresas uma estrutura comum para integrar métricas de carbono às práticas de gestão de custos multinuvem. Essa mudança é importante para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono porque os compradores não veem mais a visibilidade de emissões como uma compra de painel separada; eles a veem como parte da camada de controle das operações em nuvem. À medida que as organizações combinam responsabilidade financeira com relatórios de emissões em nuvem, o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está migrando de ferramentas discricionárias para um requisito de aquisição mais padrão.

APIs de Intensidade de Carbono da Rede Elétrica Habilitando o Posicionamento de Carga de Trabalho em Tempo Real

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono também é apoiado pela rápida melhoria nos dados externos de rede elétrica, que agora podem ser alimentados diretamente na lógica do agendador. A Electricity Maps expandiu sua cobertura de API para mais de 200 países e territórios e introduziu previsões de rede elétrica de 72 horas em mais de 100 zonas, oferecendo às plataformas uma janela de planejamento mais longa para cargas de trabalho em lote e flexíveis.[2]Electricity Maps, "Novas Previsões de Rede Elétrica de 72 Horas, Otimização Avançada de Carga para Maior Economia de Carbono e Custos," Electricity Maps, electricitymaps.com A WattTime atualizou seu modelo norte-americano em 2025 com sinais mais granulares para geração de gás e carvão e afirmou que o lançamento possibilitou 25% mais impacto na redução de carbono do que as versões anteriores da API. O Fraunhofer ISST constatou que deslocar cargas de trabalho espacialmente da Alemanha para redes elétricas de menor carbono, como as da Suécia, Noruega ou França, poderia reduzir a intensidade de carbono da eletricidade em até 96%, enquanto o deslocamento temporal para janelas mais limpas poderia reduzir as emissões em 21%. A IBM Research relatou que seu agendador Caspian reduziu as emissões de carbono em 33% enquanto concluía 98% das cargas de trabalho dentro do prazo, fornecendo uma forte prova de conceito para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. À medida que a qualidade das previsões melhora e a cobertura geográfica se aprofunda, os mercados de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono se beneficiam, pois o posicionamento automatizado torna-se mais prático do que a intervenção manual.

Demanda por Automação Nativa de Kubernetes em Empresas Nativas em Nuvem

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está intimamente ligado ao Kubernetes porque esse ambiente tornou-se a camada operacional comum para aplicações modernas nativas em nuvem e uma grande parcela das cargas de trabalho de IA empresariais. A Pesquisa Anual de Cloud Nativa da CNCF, divulgada em janeiro de 2026, constatou que 82% dos usuários de contêineres executavam Kubernetes em produção, ante 66% em 2023, e que 66% das organizações que hospedam modelos de IA generativa usavam Kubernetes para algumas ou todas as suas cargas de trabalho de inferência.[3]CNCF, "Kubernetes Estabelecido como o Sistema Operacional de Fato para IA com Uso em Produção Atingindo 82% na Pesquisa Anual de Cloud Nativa da CNCF de 2025," CNCF, cncf.io À medida que os clusters crescem em número de nós, equipes e diversidade de cargas de trabalho, o dimensionamento correto manual e o agendamento tornam-se mais difíceis de sustentar, o que impulsiona as empresas em direção à otimização orientada por políticas e à automação contínua. A Green Software Foundation lançou o Carbon Aware SDK v1.8.0 com suporte unificado para dados da Electricity Maps e compatibilidade atualizada com os sinais WattTime v3, facilitando a incorporação de comportamento com consciência de carbono nos fluxos de trabalho nativos em nuvem existentes. Isso é importante para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono porque as extensões de agendador com consciência de carbono podem ser adotadas dentro das operações existentes de Kubernetes, sem exigir amplas reescritas de aplicações. Essa barreira de integração mais baixa encurta os ciclos de teste, apoia uma integração mais rápida e amplia o mercado endereçável para o software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono.

Relatórios Obrigatórios de Sustentabilidade Aumentando os Controles de Emissões Prontos para Auditoria

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono também está sendo impulsionado pela regulamentação, pois os compradores precisam cada vez mais de dados no nível da carga de trabalho que possam resistir a relatórios formais de emissões. A Lei de Responsabilidade de Dados Corporativos sobre o Clima da Califórnia estabeleceu um prazo inicial de reporte de Escopo 1 e Escopo 2 em 10 de agosto de 2026 para empresas com receita anual acima de USD 1 bilhão que fazem negócios na Califórnia, ressaltando o valor de ferramentas que conectam a atividade operacional a registros de emissões auditáveis. A Diretiva (UE) 2026/470, adotada em fevereiro de 2026, manteve obrigações estruturadas de divulgação para grandes empresas no âmbito do framework de relatórios da UE e reforçou a demanda por informações granulares de Escopo 2 provenientes de operações em nuvem. Nesse ambiente, a visibilidade por painel isolado não é mais suficiente, pois as equipes de aquisição querem modelos de dados e resultados de relatórios que possam resistir à revisão de garantia. Isso altera os critérios de compra no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, porque os fornecedores precisam entregar evidências de qualidade, não apenas recomendações de otimização. O resultado é uma base de demanda mais estável para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em setores regulamentados como BFSI, governo, saúde e TI de grandes empresas.[4]Conselho de Recursos do Ar da Califórnia, "Programas de Divulgação de Gases de Efeito Estufa Corporativos e de Risco Financeiro Relacionado ao Clima da Califórnia," Conselho de Recursos do Ar da Califórnia, arb.ca.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Integração em Ambientes de Nuvem Heterogêneos e Legados | -3.4% | Global, mais aguda na América do Norte e UE para empresas multinuvem | Médio prazo (2 a 4 anos) |

| Padronização Limitada de Dados de Carbono e Precisão das Previsões | -2.8% | Global, com maior impacto na APAC e Oriente Médio e África, onde a granularidade dos dados de rede elétrica é baixa | Médio prazo (2 a 4 anos) |

| Restrições de Residência de Dados e Conformidade Limitando o Agendamento entre Regiões | -2.1% | UE, Brasil, China, Índia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Risco de Desempenho de Carga de Trabalho Decorrente de Políticas Agressivas de Adiamento com Consciência de Carbono | -1.6% | Global, amplificado em setores sensíveis à latência, como BFSI e Saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração em Ambientes de Nuvem Heterogêneos e Legados

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono ainda enfrenta ciclos de adoção mais lentos à medida que as empresas tentam integrar nuvem pública, nuvem privada, infraestrutura virtual local e sistemas de agendamento legados em uma única camada de otimização. Muitas organizações operam AWS, Azure e GCP ao lado de ambientes VMware, sistemas bare-metal e ambientes de software empresarial mais antigos, criando problemas reais de normalização de dados antes mesmo que a lógica de agendamento possa começar. A pesquisa da CNCF mostrou que o uso de Kubernetes em produção é amplo, mas também identificou um grupo de organizações ainda em estágios iniciais ou não nativos em nuvem, ressaltando como a maturidade da infraestrutura permanece desigual na base instalada. No mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, a maturidade desigual do mercado prolonga os ciclos de aquisição porque os compradores frequentemente precisam de conectores, mapeamento de dados e alinhamento de governança antes de poderem avançar para a otimização ativa. O problema é mais visível na manufatura industrial, saúde e governo, onde sistemas de lote mais antigos e infraestrutura com conformidade rigorosa coexistem com ambientes em contêineres mais novos. A demanda não desaparece nessas condições, mas os prazos de implantação se estendem e os custos iniciais de propriedade aumentam, o que desacelera o crescimento de curto prazo no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono.

Padronização Limitada de Dados de Carbono e Precisão das Previsões

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono também enfrenta um problema de medição, pois não existe um método único e universal para calcular a intensidade de carbono no nível da carga de trabalho entre provedores e regiões. A Electricity Maps descontinuou sua oferta de dados de emissões marginais em 2025 devido a preocupações com verificabilidade, ressaltando que mesmo os principais provedores de dados ainda estão refinando escolhas metodológicas que importam para os compradores empresariais. A WattTime melhorou a granularidade regional em sua API v3, mas as próprias notas de lançamento da empresa deixam claro que a qualidade dos dados é muito mais forte na América do Norte do que em muitas partes da Ásia-Pacífico, África e América do Sul. O Carbon Aware SDK da Green Software Foundation é útil como padrão aberto, mas seus resultados ainda dependem de fontes upstream que variam em cobertura, temporalidade e premissas subjacentes. Para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, isso significa que duas plataformas podem produzir estimativas de emissões materialmente diferentes para a mesma carga de trabalho na mesma região, o que enfraquece a confiança dos compradores nas economias reportadas. Até que os provedores publiquem dados de carbono no nível da carga de trabalho mais auditáveis e mais alinhados com os padrões de relatórios aceitos, esse problema continuará sendo um freio significativo no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Profundidade da Plataforma Mantém a Camada de Software Central

As soluções de plataforma capturaram 70,12% do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, o que demonstrou que os compradores ainda preferiam ambientes de orquestração integrados a ferramentas pontuais fragmentadas. Dentro do setor de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, as plataformas permanecem o principal centro de tomada de decisões porque combinam ingestão de dados de carbono, lógica de agendamento, visibilidade de custos e controle de políticas em um único ambiente. Essa posição é importante porque as empresas querem resultados mensuráveis de uma única camada operacional, em vez de produtos separados para controle de gastos, rastreamento de sustentabilidade e posicionamento de carga de trabalho. O maior foco dos fornecedores nessa categoria permanece em agendadores com consciência de carbono, mecanismos de orquestração de carga de trabalho e ferramentas de posicionamento baseadas em IA, pois essas funções se conectam mais diretamente com as decisões diárias de infraestrutura. Na prática, o mix de componentes mostra que os mercados de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono ainda favorecem o controle liderado por software, mesmo quando os serviços são adicionados posteriormente para apoiar a implantação e o ajuste.

Os serviços estão projetados para crescer a um CAGR de 28,45% até 2031, tornando-os o componente de crescimento mais rápido do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. Esse crescimento reflete a demanda por consultoria de implementação, programas de otimização gerenciada, treinamento e suporte de governança, especialmente entre compradores que carecem de equipes internas profundas de engenharia de plataforma. A IBM expandiu o Turbonomic para incluir relatórios de consumo de energia e pegada de carbono para máquinas virtuais, e esse tipo de aprimoramento mostra por que os serviços frequentemente acompanham a adoção da plataforma em vez de substituí-la. Em muitas contas empresariais, o engajamento inicial de consultoria torna-se um contrato de serviço gerenciado contínuo, o que melhora a retenção e aumenta o valor de longo prazo da base de clientes instalada. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, portanto, mostra um padrão claro em que os produtos de plataforma abrem a conta, enquanto os serviços aprofundam a adoção e estabilizam o uso ao longo do tempo.

Por Modo de Implantação: A Entrega via SaaS Lidera Enquanto os Casos de Uso Híbridos se Ampliam

A implantação baseada em nuvem comandou uma participação de 67,34% em 2025, tornando-se o modelo operacional padrão em todo o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. Essa estrutura reflete a preferência dos compradores por ferramentas SaaS que podem ingerir dados frescos de rede elétrica, atualizar modelos de otimização e enviar alterações de política sem exigir manutenção local de software. Também se alinha ao perfil de compra de empresas que já executam cargas de trabalho significativas na nuvem pública e desejam sobrecarga mínima de infraestrutura da própria camada de otimização. Em termos de implantação, o tamanho do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono permaneceu centrado na entrega em nuvem porque ela oferecia o caminho mais rápido da coleta de dados ao controle ativo. Essa posição de liderança provavelmente permanecerá firme porque os compradores nativos em nuvem continuam a preferir ferramentas baseadas em assinatura que podem escalar com o uso e evoluir rapidamente com a lógica do agendador.

A implantação híbrida está projetada para registrar um CAGR de 27,89% até 2031, tornando-se o modo de crescimento mais rápido no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. A principal demanda vem de setores regulamentados e ambientes do setor público que ainda mantêm cargas de trabalho sensíveis localmente enquanto expandem funções selecionadas para a nuvem pública. Esses compradores precisam de uma única camada de política que possa visualizar a intensidade de carbono, a exposição a custos e as restrições de posicionamento em ambos os lados do ambiente. O crescimento híbrido também reflete necessidades de residência de dados, pois as empresas frequentemente desejam otimização com consciência de carbono sem abrir mão do controle local sobre cargas de trabalho restritas ou requisitos de infraestrutura soberana. A implantação local permanecerá menor, mas continuará a atender configurações com isolamento total e de infraestrutura crítica onde a conectividade externa é limitada e os sinais de agendamento ao vivo devem ser substituídos por dados em cache e conjuntos de regras locais.

Por Tamanho de Empresa: Grandes Contas Dominam a Receita Enquanto as PMEs Aceleram a Adoção

As grandes empresas responderam por 65,41% do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, refletindo a escala de seus gastos em nuvem e o impacto financeiro de pequenos ganhos de eficiência em grandes ambientes. Grandes organizações de TI e Telecomunicações, BFSI e manufatura industrial frequentemente operam ambientes multinuvem complexos e grandes footprints de Kubernetes, tornando a otimização manual impraticável desde cedo. Elas também enfrentam pressão de relatórios mais direta sob os principais frameworks de sustentabilidade, o que torna a visibilidade de emissões em nuvem parte de um requisito de controle empresarial mais amplo. Da perspectiva do comprador, o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono ainda se inclinava fortemente para grandes empresas porque esses clientes tinham o caso econômico mais forte e a motivação de conformidade mais forte. Essa combinação manteve as grandes contas no centro da receita atual, mesmo quando os padrões de adoção começaram a se ampliar.

As PMEs estão projetadas para expandir a um CAGR de 28,12% até 2031, tornando-as o segmento de crescimento mais rápido no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. O limiar de adoção está caindo porque as faixas de preço de SaaS, as ferramentas de código aberto e os pacotes pré-integrados reduzem a necessidade de uma grande equipe de engenharia interna no início da implantação. Outro fator importante é que fornecedores menores nas cadeias de valor de consumo e varejo enfrentam cada vez mais solicitações de clientes maiores por divulgações de emissões auditáveis, o que transforma a eficiência em nuvem de um tópico apenas de custo em um requisito comercial. Os dados da FinOps Foundation mostraram que as práticas de FinOps agora se estendem por organizações de todos os tamanhos e que a gestão de gastos com IA agora é comum muito além das maiores empresas. Essa ampliação da maturidade operacional significa que o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está descendo para o mercado de médio porte mais rapidamente do que as ferramentas legadas de gestão em nuvem foram projetadas para suportar.

Por Aplicação: A Otimização Central Permanece a Maior Enquanto as Cargas de Trabalho de IA Impulsionam Nova Demanda

A otimização da utilização de recursos respondeu por 29,84% do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, o que manteve a categoria ancorada na forma mais direta e mensurável de economia. As empresas já entendem o dimensionamento correto, a recuperação de capacidade ociosa, o autoescalonamento e o melhor empacotamento de contêineres, portanto essa aplicação ainda fornece o ponto de entrada mais fácil para aquisição e prova de valor. A dominância desse caso de uso também mostra que muitos compradores começam com controle de custos e só depois estendem as mesmas ferramentas para rastreamento formal de emissões e posicionamento com consciência de carbono. Em termos de aplicação, essa participação significou que o tamanho do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono permaneceu fundamentado na eficiência central de infraestrutura, em vez de fluxos de trabalho experimentais de sustentabilidade. Essa base instalada importa porque dá aos fornecedores um forte caminho de venda cruzada para uma governança mais ampla de carga de trabalho após o caso inicial de economia ser aceito.

A otimização de infraestrutura de IA está projetada para crescer a um CAGR de 29,56% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. Os trabalhos de treinamento e inferência com uso intensivo de GPU criam maiores oscilações de energia, maior exposição de custo por unidade e mais capacidade desperdiçada do que a computação convencional, tornando a oportunidade de melhoria mais fácil de visualizar para os compradores. Pesquisas publicadas no arxiv.org mostraram que as cargas de trabalho de clusters de GPU frequentemente entram em estados de execução ociosa que ainda consomem energia de linha de base significativa, fortalecendo ainda mais o caso para agendadores especializados e lógica de redução automática. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está, portanto, avançando além do dimensionamento correto geral para uma camada mais especializada de orquestração de GPU, posicionamento e adiamento com consciência de carbono. O posicionamento multinuvem, o DevOps sustentável e os testes, o agendamento com consciência de carbono e o processamento de dados com eficiência energética permanecem aplicações adjacentes importantes porque expandem a relevância dos fornecedores em mais etapas do ciclo de operações em nuvem.

Por Setor do Usuário Final: TI e Telecomunicações Lidera Enquanto o Varejo Ganha Impulso

TI e Telecomunicações capturaram 26,74% do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, dando-lhe a maior posição de usuário final entre todos os grupos do setor. O setor lidera porque combina alta intensidade em nuvem, fortes capacidades de engenharia de plataforma, adoção madura de FinOps e grandes comunidades de operadores de Kubernetes que já estão confortáveis com ferramentas de otimização contínua. Empresas de software nativas em nuvem e provedores de infraestrutura de telecomunicações também operam alguns dos ambientes multinuvem mais complexos, o que torna o ajuste recorrente de custo e eficiência uma necessidade operacional rotineira em vez de um projeto ocasional. Em termos de participação, TI e Telecomunicações representaram a expressão mais clara da participação de mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, pois esse setor tinha tanto a escala de gastos quanto a prontidão operacional para adotar cedo. Essa posição de liderança deve permanecer importante porque o setor continua a absorver cargas de trabalho de IA, serviços distribuídos e aplicações com uso intensivo de dados que se beneficiam do agendamento baseado em políticas.

Varejo e Bens de Consumo está projetado para crescer a um CAGR de 27,43% até 2031, tornando-se o setor de usuário final de crescimento mais rápido no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. As marcas voltadas ao consumidor estão sob pressão crescente para demonstrar progresso credível nos programas de redução de Escopo 3, e essa pressão está se estendendo cada vez mais à infraestrutura digital usada para comércio, análise e visibilidade da cadeia de suprimentos. O segmento também se beneficia de cargas de trabalho em lote flexíveis em mecanismos de recomendação, análise de campanhas e planejamento de demanda, que são mais fáceis de deslocar entre regiões ou janelas de tempo do que muitos sistemas críticos de transações. Manufatura Industrial, Energia e Utilidades, Saúde e Ciências da Vida, BFSI, Governo e Setor Público, e Transporte e Logística representam todos pools de demanda significativos à medida que seus ambientes em nuvem se tornam mais intensivos em dados e sensíveis a políticas. À medida que esses setores escalam as operações digitais, o setor de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está encontrando mais pontos de entrada verticais onde controle de custos, resiliência operacional e visibilidade de emissões precisam trabalhar juntos.

Análise Geográfica

A América do Norte detinha 34,85% da participação do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono em 2025, o que a tornou a principal contribuidora regional. Essa posição refletiu a maturidade precoce do FinOps, a profunda infraestrutura de hiperescala e uma grande base instalada de empresas que já operam ambientes multinuvem e com uso intensivo de Kubernetes. A Lei SB 253 da Califórnia aumentou a urgência da região ao estabelecer um prazo inicial de reporte de Escopo 1 e Escopo 2 em 10 de agosto de 2026 para empresas qualificadas que fazem negócios no estado. Os Estados Unidos também permanecem o principal foco de vários fornecedores concorrentes em otimização de custos, automação de Kubernetes e operações com consciência de carbono, mantendo o ambiente de compras regional ativo e competitivo. Canadá e México permanecem contribuidores menores, mas a adoção está se ampliando em serviços financeiros e manufatura à medida que as subsidiárias regionais se alinham com as políticas empresariais de sustentabilidade e infraestrutura.

A Ásia-Pacífico está projetada para crescer a um CAGR de 28,67% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono. O impulso da região vem da rápida expansão da nuvem em hiperescala na Índia, Coreia do Sul, Austrália e Nova Zelândia, Japão e China, onde a capacidade de nuvem empresarial e as cargas de trabalho de IA estão ambas aumentando. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está crescendo rapidamente na Ásia-Pacífico à medida que os compradores precisam cada vez mais de posicionamento de carga de trabalho com consciência regional que possa responder a restrições de custo, capacidade e localização de dados simultaneamente. O relatório do Wirtschaftsrat de março de 2026 sobre centros de dados descreveu o gerenciamento de energia de carga de trabalho guiado por IA como uma questão estratégica para as operações de centros de dados, e essa lógica se aplica diretamente aos grandes e crescentes ambientes digitais observados em toda a Ásia-Pacífico. O crescimento também é apoiado por desenvolvimentos de política digital e pelo surgimento de regiões de nuvem locais, que facilitam a combinação de requisitos de desempenho com regras de agendamento específicas da região.

A Europa permanece uma parte estruturalmente importante do mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono porque opera sob o framework de relatórios mais maduro entre as principais regiões. A Diretiva (UE) 2026/470 reforçou o framework regulatório para divulgações de sustentabilidade de grandes empresas, mantendo a demanda focada em dados de emissões em nuvem auditáveis e granulares. O Pacto de Centros de Dados Neutros em Carbono também manteve a atenção nas metas de correspondência de energia renovável, o que fortaleceu o valor prático de ferramentas que podem deslocar a computação flexível para janelas de energia mais limpa. A América do Sul, liderada pelo Brasil, e o Oriente Médio e África permanecem oportunidades em estágio mais inicial, mas o investimento em nuvem soberana, as regras de residência de dados e os crescentes footprints de hiperescala estão gradualmente melhorando o caso para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono nessas regiões.

Cenário Competitivo

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono tem um nível superior moderadamente concentrado e uma camada intermediária fragmentada, sem nenhum fornecedor único controlando todas as capacidades importantes em otimização de custos, dados de carbono, automação de Kubernetes e relatórios de sustentabilidade. Provedores de plataforma completa como IBM Turbonomic, Cast AI, Harness e CloudBolt competem com fornecedores especializados que se concentram mais especificamente em sinais de dados, otimização de contêineres ou profundidade de relatórios. Essa estrutura mantém o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono competitivo porque os compradores podem alcançar resultados semelhantes por meio de múltiplas combinações de fornecedores em vez de um único conjunto dominante. Isso também significa que a diferenciação depende menos da simples amplitude de recursos e mais de quão bem cada fornecedor integra lógica de agendamento, economia de nuvem e qualidade de relatórios dentro de um único plano de controle. O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono, portanto, recompensa os fornecedores que podem simplificar a implantação e provar resultados mensuráveis em ambientes de infraestrutura mista.

Um padrão estratégico claro no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono é a consolidação em torno de capacidades de plataforma mais amplas. A CloudBolt adquiriu a StormForge em março de 2025 e integrou a otimização de recursos de Kubernetes baseada em aprendizado de máquina em sua plataforma de FinOps, o que fortaleceu sua posição no controle contínuo de custo e carbono para ambientes de contêineres. A Cast AI avançou ainda mais na mesma direção em janeiro de 2026, lançando o OMNI Compute como um plano de controle unificado para o consumo de GPU entre provedores por cargas de trabalho de Kubernetes, visando diretamente a oportunidade de otimização de infraestrutura de IA de crescimento rápido. A IBM também estendeu o Turbonomic para incluir relatórios de consumo de energia e pegada de carbono para máquinas virtuais, ajudando a conectar a otimização de carga de trabalho com fluxos de trabalho de ESG mais amplos em ambientes de TI empresarial. Esses movimentos mostram que o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono está se afastando de recursos de otimização isolados e em direção a plataformas operacionais mais amplas que podem suportar governança de custo, sustentabilidade e infraestrutura de IA juntos.

Outro tema competitivo é o papel crescente de frameworks abertos e ferramentas compartilhadas na formação das expectativas dos compradores. O Carbon Aware SDK da Green Software Foundation oferece aos desenvolvedores uma maneira prática de incorporar lógica com consciência de carbono em ambientes nativos em nuvem, reduzindo a barreira à experimentação e comprimindo o poder de precificação de alguns complementos comerciais. Ao mesmo tempo, as ferramentas abertas podem expandir a conscientização e criar caminhos de atualização para fornecedores que oferecem controles empresariais mais robustos, qualidade de relatórios e suporte a múltiplos ambientes. Um grande espaço em branco permanece para fornecedores que possam fornecer contabilidade de carbono verificada no nível da carga de trabalho dentro do próprio agendador, em vez de como uma camada de relatórios posterior, deixando espaço para maior expansão de produtos e futuras aquisições no mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono.

Líderes do Setor de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono

-

Cast AI

-

Densify, Inc.

-

GramLabs, Inc. d/b/a StormForge

-

Spot Software, Inc.

-

Fairwinds, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Harness lançou o Gerenciamento de Custos de IA como um recurso integrado em sua plataforma de Gerenciamento de Custos de Nuvem e IA, permitindo que as equipes de FinOps atribuam gastos com IA no nível de modelo, token e agente ao lado dos dados de custo de nuvem existentes; o lançamento consolida a governança de custos de IA e nuvem em uma única plataforma, visando diretamente os 98% das empresas que agora gerenciam gastos com IA em seus programas de FinOps.

- Janeiro de 2026: A Cast AI Group, Inc. atingiu uma avaliação superior a USD 1 bilhão após um investimento estratégico da Pacific Alliance Ventures, o braço de capital de risco norte-americano do Grupo Shinsegae; simultaneamente, a empresa lançou o OMNI Compute, um plano de controle unificado de computação GPU multinuvem que permite que as cargas de trabalho de Kubernetes acessem capacidade de GPU entre provedores sem alterações de código, atendendo diretamente à demanda de otimização de infraestrutura de IA.

- Março de 2026: A CloudBolt Software adquiriu a StormForge (anteriormente GramLabs, Inc. d/b/a StormForge) da Insight Partners, integrando a otimização de recursos de Kubernetes baseada em aprendizado de máquina com patente pendente da StormForge na plataforma de FinOps da CloudBolt; a aquisição permite a otimização contínua de custo e carbono em ambientes de contêineres nos níveis de nó e pod, fechando uma lacuna de capacidade fundamental no fluxo de trabalho de FinOps para Kubernetes.

- Março de 2026: A WattTime e a REsurety lançaram conjuntamente a plataforma Grid Emissions Data, um recurso gratuito e de acesso aberto que fornece dados de emissões marginais horárias de alta qualidade em escala global, cobrindo os três anos completos anteriores em formato CSV; a plataforma amplia o acesso a dados de intensidade de carbono para desenvolvedores que integram lógica de agendamento em plataformas de carga de trabalho em nuvem.

Escopo do Relatório Global do Mercado de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono

O mercado de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono refere-se a plataformas e serviços que otimizam as cargas de trabalho de computação em nuvem tanto para desempenho quanto para sustentabilidade. Essas soluções integram agendadores com consciência de carbono, mecanismos de orquestração de carga de trabalho, plataformas de otimização em nuvem, análises de intensidade de carbono, sistemas de otimização multinuvem, ferramentas de posicionamento de carga de trabalho baseadas em IA e mecanismos de automação de sustentabilidade para reduzir o consumo de energia e minimizar as pegadas de carbono em ambientes de nuvem.

O relatório do mercado de Software de Eficiência de Carga de Trabalho em Nuvem e Agendamento com Consciência de Carbono é segmentado por Componente (Plataforma [Agendadores com Consciência de Carbono, Mecanismos de Orquestração de Carga de Trabalho, Plataformas de Otimização em Nuvem, Análises de Intensidade de Carbono, Sistemas de Otimização Multinuvem, Ferramentas de Posicionamento de Carga de Trabalho Baseadas em IA, Mecanismos de Automação de Sustentabilidade] e Serviços), Implantação (Baseado em Nuvem, Híbrido e Local), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Agendamento de Carga de Trabalho com Consciência de Carbono, Otimização da Utilização de Recursos, Posicionamento de Carga de Trabalho Multinuvem, Otimização de Infraestrutura de IA, DevOps Sustentável e Testes, Processamento de Dados com Eficiência Energética), Setor do Usuário Final (Manufatura Industrial, Energia e Utilidades, BFSI, Varejo e Bens de Consumo, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público, Transporte e Logística e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma | Agendadores com consciência de carbono |

| Mecanismos de orquestração de carga de trabalho | |

| Plataformas de otimização em nuvem | |

| Análises de intensidade de carbono | |

| Sistemas de otimização multinuvem | |

| Ferramentas de posicionamento de carga de trabalho baseadas em IA | |

| Mecanismos de automação de sustentabilidade | |

| Serviços |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Agendamento de Carga de Trabalho com Consciência de Carbono |

| Otimização da Utilização de Recursos |

| Posicionamento de Carga de Trabalho Multinuvem |

| Otimização de Infraestrutura de IA |

| DevOps Sustentável e Testes |

| Processamento de Dados com Eficiência Energética |

| Manufatura Industrial |

| Energia e Utilidades |

| BFSI |

| Varejo e Bens de Consumo |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Plataforma | Agendadores com consciência de carbono |

| Mecanismos de orquestração de carga de trabalho | ||

| Plataformas de otimização em nuvem | ||

| Análises de intensidade de carbono | ||

| Sistemas de otimização multinuvem | ||

| Ferramentas de posicionamento de carga de trabalho baseadas em IA | ||

| Mecanismos de automação de sustentabilidade | ||

| Serviços | ||

| Por Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Agendamento de Carga de Trabalho com Consciência de Carbono | |

| Otimização da Utilização de Recursos | ||

| Posicionamento de Carga de Trabalho Multinuvem | ||

| Otimização de Infraestrutura de IA | ||

| DevOps Sustentável e Testes | ||

| Processamento de Dados com Eficiência Energética | ||

| Por Setor do Usuário Final | Manufatura Industrial | |

| Energia e Utilidades | ||

| BFSI | ||

| Varejo e Bens de Consumo | ||

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Transporte e Logística | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono?

O mercado de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono foi avaliado em USD 0,45 bilhão em 2025, atingiu USD 0,57 bilhão em 2026 e está previsto para alcançar USD 1,91 bilhão até 2031 a um CAGR de 27,36%.

Qual região lidera a adoção de software de eficiência de carga de trabalho em nuvem e agendamento com consciência de carbono?

A América do Norte liderou em 2025 com 34,85% de participação, apoiada por programas maduros de FinOps, uma densa base de hiperescala e crescentes requisitos de divulgação.

Qual oportunidade regional está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR projetado de 28,67%, impulsionada pela expansão em hiperescala, crescimento da computação de IA e maiores necessidades de agendamento regional.

Qual área de aplicação está criando a demanda nova mais forte?

A otimização de infraestrutura de IA é a aplicação de crescimento mais rápido com um CAGR de 29,56% porque as cargas de trabalho com uso intensivo de GPU criam grandes oscilações de custo, desperdício de energia e complexidade de agendamento.

Por que as empresas estão comprando essas plataformas agora em vez de depender das ferramentas de custo em nuvem existentes?

Os compradores querem cada vez mais uma camada de controle que possa reduzir gastos e produzir registros de emissões auditáveis, especialmente à medida que a governança de custos de IA e os relatórios de sustentabilidade migram para o mesmo modelo operacional.

Quais grupos de clientes estão moldando mais a demanda atual?

As grandes empresas ainda dominam a receita com 65,41% de participação, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 28,12% à medida que os preços de SaaS, as ferramentas de código aberto e as implantações em pacote reduzem as barreiras de adoção.

Página atualizada pela última vez em: