Tamaño y Participación del Mercado de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

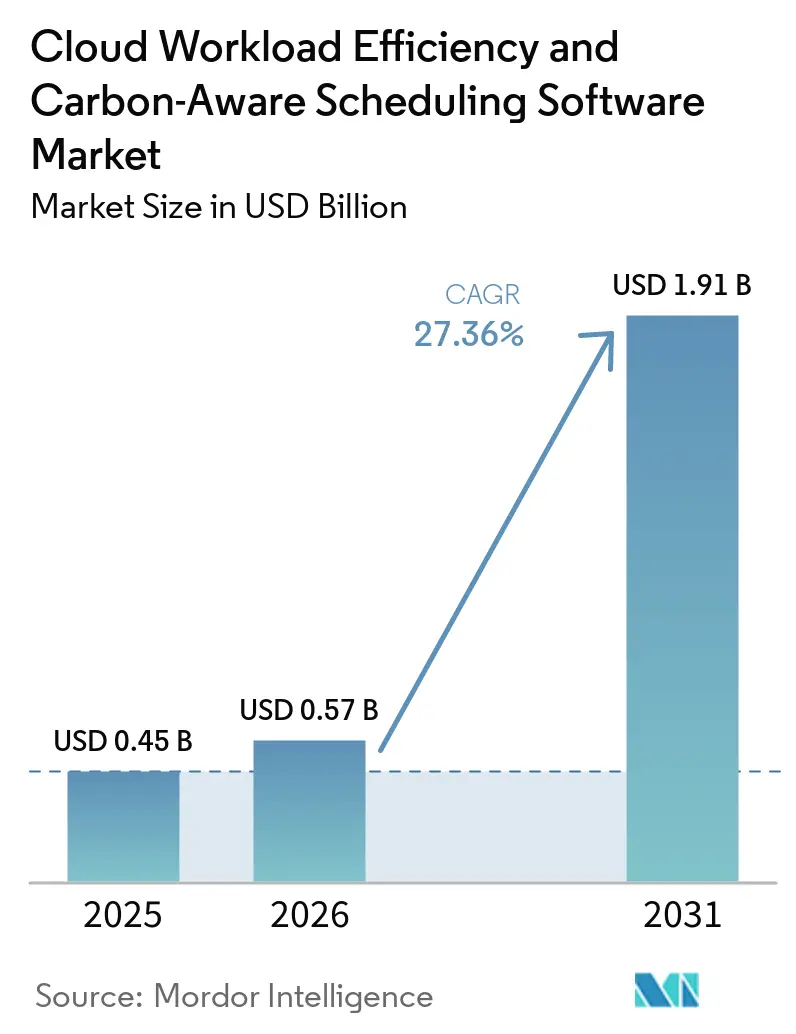

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono será de USD 0,45 mil millones en 2025, USD 0,57 mil millones en 2026, y alcanzará USD 1,91 mil millones en 2031, creciendo a una CAGR del 27,36% de 2026 a 2031. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono se está expandiendo porque las empresas ahora desean una única capa operativa que pueda reducir el desperdicio en la nube y disminuir las emisiones relacionadas con el cómputo simultáneamente, lo que convierte la disciplina de gasto y la elaboración de informes de sostenibilidad en parte del mismo proceso de decisión. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono también se beneficia de una mayor alineación entre los equipos de FinOps, ingeniería de plataformas y sostenibilidad, ya que los compradores prefieren cada vez más herramientas que conviertan la optimización de infraestructura en resultados de informes medibles. La demanda de entrenamiento e inferencia de inteligencia artificial añade otro impulso de crecimiento, ya que los entornos con uso intensivo de GPU generan picos de energía visibles, alta varianza de utilización y mayores oportunidades de ahorro que el cómputo de propósito general. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está atrayendo una intensa actividad de proveedores de datos de carbono, proveedores de optimización de Kubernetes, plataformas de FinOps y empresas de automatización de infraestructura, lo que está impulsando la competencia hacia planos de control unificados en lugar de herramientas independientes. El crecimiento aún enfrenta fricciones derivadas de la complejidad de la integración multinube y los estándares desiguales de medición de carbono entre proveedores; sin embargo, esas mismas brechas también crean espacio para que los proveedores simplifiquen la implementación, normalicen los datos y entreguen informes listos para auditoría.

Conclusiones Clave del Informe

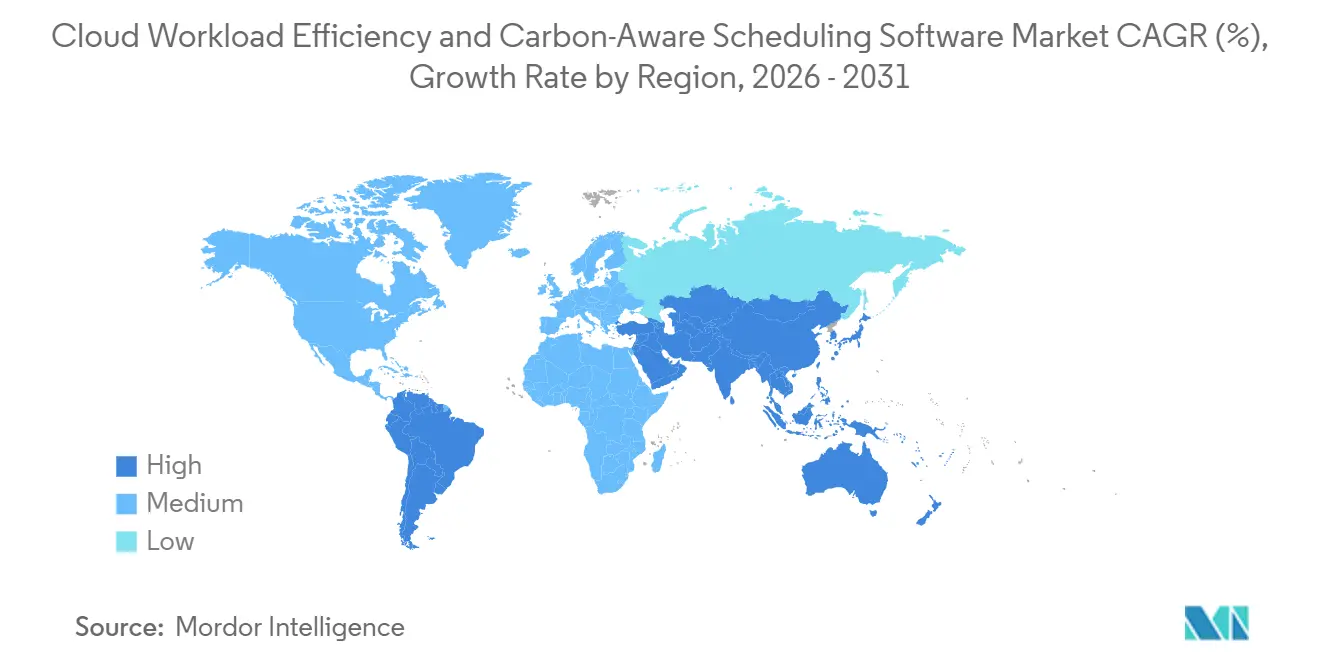

- Por geografía, América del Norte representó el 34,85% del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 28,67% hasta 2031.

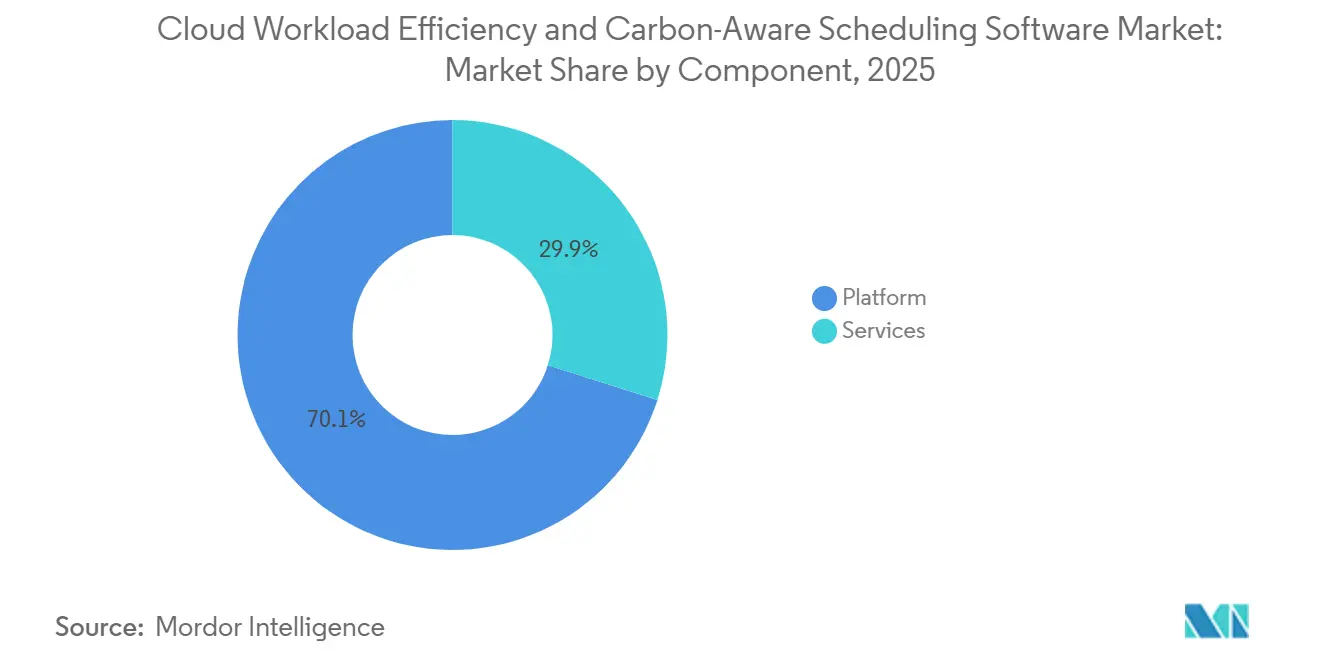

- Por componente, las soluciones de plataforma lideraron con una participación del 70,12% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 28,45% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 67,34% del mercado en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 27,89% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 65,41% en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 28,12% hasta 2031.

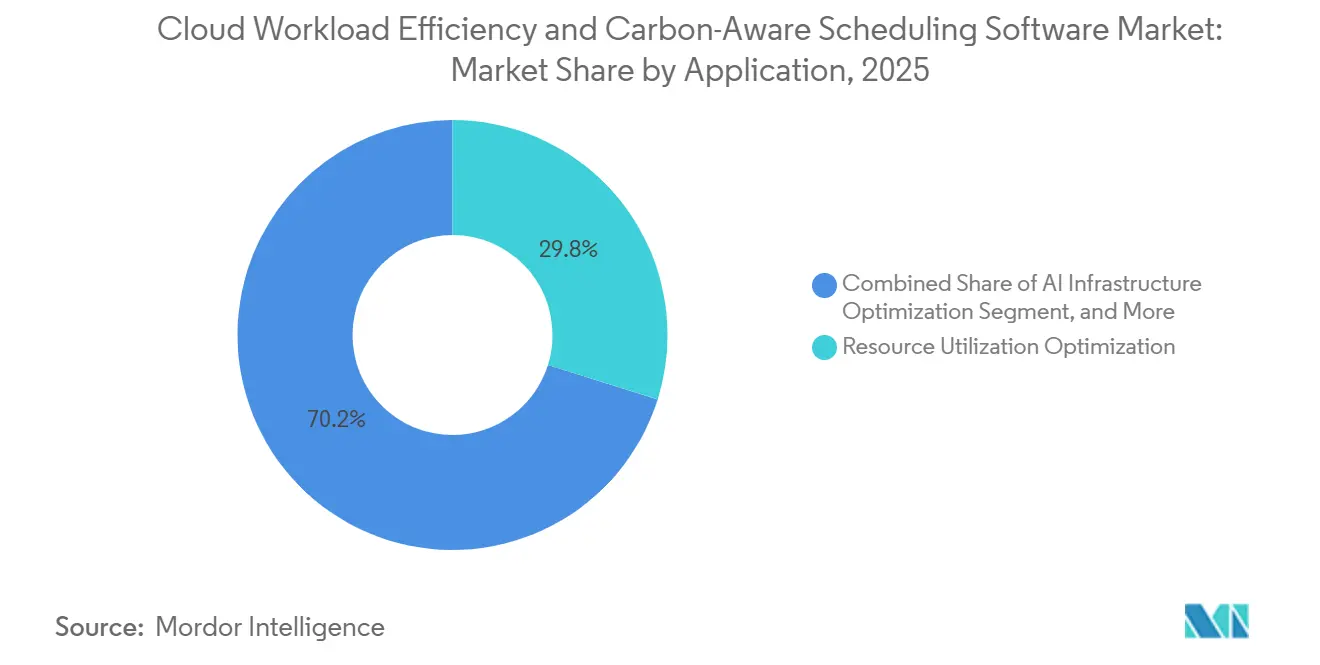

- Por aplicación, la optimización de la utilización de recursos capturó una participación del 29,84% en 2025, mientras que se proyecta que la optimización de infraestructura de inteligencia artificial se expanda a una CAGR del 29,56% hasta 2031.

- Por industria de usuario final, Tecnologías de la Información y Telecomunicaciones representó una participación del 26,74% en 2025, mientras que se proyecta que el Comercio Minorista y Bienes de Consumo crezca a una CAGR del 27,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de FinOps para la Co-Optimización del Costo en la Nube y el Carbono | +5.8% | Global, con mayor tracción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| API de Intensidad de Carbono de la Red Eléctrica que Permiten la Ubicación de Cargas de Trabajo en Tiempo Real | +4.7% | Global, adopción central en América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Automatización Nativa de Kubernetes en Empresas Nativas de la Nube | +4.3% | Global, con adopción acelerada en América del Norte, Europa y centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Informes de Sostenibilidad Obligatorios que Incrementan los Controles de Emisiones Listos para Auditoría | +3.8% | Unión Europea, América del Norte, con extensión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión Multinube que Crea Demanda de Programación Consciente de la Región | +3.1% | Global, particularmente Asia-Pacífico, América del Norte y zonas de nube soberana de la Unión Europea | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Inteligencia Artificial y GPU que Incrementan las Necesidades de Elasticidad y Eficiencia Energética | +2.6% | Global, liderado por América del Norte, Asia-Pacífico y corredores emergentes de inteligencia artificial en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de FinOps para la Co-Optimización del Costo en la Nube y el Carbono

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono se beneficia del desplazamiento del seguimiento del carbono hacia el mismo modelo operativo que ya rige el control de costos en la nube. El Informe Estado de FinOps 2026 mostró que el 78% de las prácticas de FinOps estaban integradas dentro de las organizaciones del Director de Tecnología o del Director de Información, lo que indica que las decisiones de optimización ahora se gestionan más cerca de los equipos de ingeniería que de los grupos de finanzas independientes.[1]FinOps Foundation, "Informe Estado de FinOps 2026," FinOps Foundation, data.finops.org El mismo conjunto de datos de FinOps 2026 mostró que el 98% de los encuestados ya gestionaba el gasto en inteligencia artificial dentro del alcance de FinOps, frente al 63% en 2025, lo que subraya la necesidad de herramientas que puedan gobernar de manera consistente la demanda de cómputo volátil. La FinOps Foundation también designó formalmente la sostenibilidad en la nube como una capacidad oficial del marco en 2026, proporcionando a las empresas una estructura común para integrar métricas de carbono en las prácticas de gestión de costos multinube. Ese cambio es relevante para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono porque los compradores ya no ven la visibilidad de emisiones como una compra de panel de control separada; la ven como parte de la capa de control para las operaciones en la nube. A medida que las organizaciones combinan la responsabilidad financiera con la elaboración de informes de emisiones en la nube, el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está pasando de ser una herramienta discrecional a convertirse en un requisito de adquisición más estándar.

API de Intensidad de Carbono de la Red Eléctrica que Permiten la Ubicación de Cargas de Trabajo en Tiempo Real

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono también está respaldado por la rápida mejora en los datos externos de la red eléctrica, que ahora pueden alimentarse directamente en la lógica del programador. Electricity Maps amplió su cobertura de API a más de 200 países y territorios e introdujo pronósticos de red eléctrica de 72 horas en más de 100 zonas, lo que otorga a las plataformas una ventana de planificación más amplia para cargas de trabajo por lotes y flexibles.[2]Electricity Maps, "Nuevos Pronósticos de Red Eléctrica de 72 Horas, Optimización Avanzada de Carga para Mayor Ahorro de Carbono y Costos," Electricity Maps, electricitymaps.com WattTime actualizó su modelo de América del Norte en 2025 con señales más granulares para la generación de gas y carbón, y señaló que la versión permitió un 25% más de impacto en la reducción de carbono que las versiones anteriores de la API. El Instituto Fraunhofer ISST encontró que desplazar cargas de trabajo espacialmente desde Alemania hacia redes eléctricas de menor carbono, como las de Suecia, Noruega o Francia, podría reducir la intensidad de carbono de la electricidad hasta en un 96%, mientras que el desplazamiento temporal hacia ventanas más limpias podría reducir las emisiones en un 21%. IBM Research informó que su programador Caspian redujo las emisiones de carbono en un 33% mientras completaba el 98% de las cargas de trabajo según lo programado, lo que proporciona un sólido punto de prueba para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. A medida que mejora la calidad de los pronósticos y se amplía la cobertura geográfica, los mercados de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono se benefician, ya que la ubicación automatizada se vuelve más práctica que la intervención manual.

Demanda de Automatización Nativa de Kubernetes en Empresas Nativas de la Nube

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está estrechamente vinculado a Kubernetes porque ese entorno se ha convertido en la capa operativa común para las aplicaciones modernas nativas de la nube y una gran parte de las cargas de trabajo de inteligencia artificial empresarial. La Encuesta Anual de Nube Nativa de la CNCF, publicada en enero de 2026, encontró que el 82% de los usuarios de contenedores ejecutaba Kubernetes en producción, frente al 66% en 2023, y que el 66% de las organizaciones que alojaban modelos de inteligencia artificial generativa utilizaba Kubernetes para algunas o todas sus cargas de trabajo de inferencia.[3]CNCF, "Kubernetes Establecido como el Sistema Operativo de Facto para la Inteligencia Artificial a Medida que el Uso en Producción Alcanza el 82% en la Encuesta Anual de Nube Nativa de la CNCF 2025," CNCF, cncf.io A medida que los clústeres crecen en número de nodos, equipos y diversidad de cargas de trabajo, el dimensionamiento manual y la programación se vuelven más difíciles de mantener, lo que impulsa a las empresas hacia la optimización basada en políticas y la automatización continua. La Fundación de Software Verde publicó el SDK Consciente del Carbono v1.8.0 con soporte unificado para datos de Electricity Maps y compatibilidad actualizada con las señales de WattTime v3, facilitando la incorporación de comportamiento consciente del carbono en los flujos de trabajo nativos de la nube existentes. Esto es relevante para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono porque las extensiones de programador consciente del carbono pueden adoptarse dentro de las operaciones de Kubernetes existentes sin requerir amplias reescrituras de aplicaciones. Esa menor barrera de integración acorta los ciclos de prueba, apoya una incorporación más rápida y amplía el mercado direccionable para el software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono.

Informes de Sostenibilidad Obligatorios que Incrementan los Controles de Emisiones Listos para Auditoría

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono también está siendo impulsado por la regulación, ya que los compradores necesitan cada vez más datos a nivel de carga de trabajo que puedan resistir la elaboración formal de informes de emisiones. La Ley de Responsabilidad de Datos Corporativos sobre el Clima de California estableció una fecha límite inicial de presentación de informes de Alcance 1 y Alcance 2 del 10 de agosto de 2026 para empresas con ingresos anuales superiores a USD 1.000 millones que realizan negocios en California, lo que subraya el valor de las herramientas que conectan la actividad operativa con registros de emisiones auditables. La Directiva (UE) 2026/470, adoptada en febrero de 2026, mantuvo obligaciones de divulgación estructuradas para las grandes empresas bajo el marco de informes de la Unión Europea y reforzó la demanda de información granular de Alcance 2 proveniente de operaciones en la nube. En este entorno, la visibilidad del panel de control por sí sola ya no es suficiente, ya que los equipos de adquisiciones quieren modelos de datos y resultados de informes que puedan resistir la revisión de aseguramiento. Eso cambia los criterios de compra en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, porque los proveedores necesitan entregar evidencia de calidad, no solo recomendaciones de optimización. El resultado es una base de demanda más estable para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en sectores regulados como Banca, Servicios Financieros y Seguros, gobierno, salud y tecnologías de la información empresarial de gran escala.[4]Junta de Recursos del Aire de California, "Programas de Divulgación de Gases de Efecto Invernadero Corporativos de California y Riesgos Financieros Relacionados con el Clima," Junta de Recursos del Aire de California, arb.ca.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración en Entornos de Nube Heterogéneos y Legados | -3.4% | Global, más aguda en América del Norte y la Unión Europea para empresas multinube | Mediano plazo (2-4 años) |

| Estandarización Limitada de Datos de Carbono y Precisión de los Pronósticos | -2.8% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África donde la granularidad de los datos de la red eléctrica es baja | Mediano plazo (2-4 años) |

| Restricciones de Residencia de Datos y Cumplimiento que Limitan la Programación entre Regiones | -2.1% | Unión Europea, Brasil, China, India, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Riesgo de Rendimiento de Cargas de Trabajo por Políticas Agresivas de Aplazamiento Consciente del Carbono | -1.6% | Global, amplificado en sectores sensibles a la latencia como Banca, Servicios Financieros y Seguros, y Salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración en Entornos de Nube Heterogéneos y Legados

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono aún enfrenta ciclos de adopción más lentos a medida que las empresas intentan integrar la nube pública, la nube privada, la infraestructura virtual local y los sistemas de programación heredados en una única capa de optimización. Muchas organizaciones ejecutan AWS, Azure y GCP junto con entornos de VMware, sistemas de metal desnudo y entornos de software empresarial más antiguos, lo que crea problemas reales de normalización de datos antes de que la lógica de programación pueda siquiera comenzar. La encuesta de la CNCF mostró que el uso de Kubernetes en producción es amplio, pero también identificó un grupo de organizaciones que aún se encuentran en etapas tempranas o no nativas de la nube, lo que subraya cuán desigual sigue siendo la madurez de la infraestructura en la base instalada. En el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, la madurez desigual del mercado alarga los ciclos de adquisición porque los compradores a menudo necesitan conectores, mapeo de datos y alineación de gobernanza antes de poder pasar a la optimización activa. El problema es más visible en la manufactura industrial, la salud y el gobierno, donde los sistemas por lotes más antiguos y la infraestructura con requisitos de cumplimiento intensivos coexisten con entornos en contenedores más nuevos. La demanda no desaparece bajo estas condiciones, pero los plazos de implementación se extienden y los costos iniciales de propiedad aumentan, lo que ralentiza la escalada a corto plazo en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono.

Estandarización Limitada de Datos de Carbono y Precisión de los Pronósticos

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono también enfrenta un problema de medición, ya que no existe un método único y universal para calcular la intensidad de carbono a nivel de carga de trabajo entre proveedores y regiones. Electricity Maps discontinuó su oferta de datos de emisiones marginales en 2025 debido a preocupaciones de verificabilidad, lo que subraya que incluso los principales proveedores de datos aún están refinando las elecciones metodológicas que importan a los compradores empresariales. WattTime mejoró la granularidad regional en su API v3; sin embargo, las propias notas de versión de la empresa dejan claro que la calidad de los datos es mucho más sólida en América del Norte que en muchas partes de Asia-Pacífico, África y América del Sur. El SDK Consciente del Carbono de la Fundación de Software Verde es útil como estándar abierto, pero sus resultados aún dependen de fuentes ascendentes que varían en cobertura, temporalidad y supuestos subyacentes. Para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, eso significa que dos plataformas pueden producir estimaciones de emisiones materialmente diferentes para la misma carga de trabajo en la misma región, lo que debilita la confianza de los compradores en los ahorros reportados. Hasta que los proveedores publiquen cifras de carbono a nivel de carga de trabajo más auditables que se alineen más estrechamente con los estándares de informes aceptados, este problema seguirá siendo un freno significativo para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Profundidad de la Plataforma Mantiene la Capa de Software como Central

Las soluciones de plataforma capturaron el 70,12% del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, lo que demostró que los compradores aún preferían entornos de orquestación integrados sobre herramientas puntuales fragmentadas. Dentro de la industria de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, las plataformas siguen siendo el centro principal de toma de decisiones porque combinan la ingesta de datos de carbono, la lógica de programación, la visibilidad de costos y el control de políticas en un único entorno. Esa posición es importante porque las empresas quieren resultados medibles de una única capa operativa en lugar de productos separados para el control del gasto, el seguimiento de la sostenibilidad y la ubicación de cargas de trabajo. El mayor enfoque de los proveedores dentro de esta categoría sigue siendo los programadores conscientes del carbono, los motores de orquestación de cargas de trabajo y las herramientas de ubicación basadas en inteligencia artificial, ya que esas funciones se conectan más directamente con las decisiones diarias de infraestructura. En la práctica, la combinación de componentes muestra que los mercados de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono aún favorecen el control liderado por software, incluso cuando los servicios se incorporan posteriormente para apoyar el despliegue y el ajuste.

Se proyecta que los servicios crecerán a una CAGR del 28,45% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. Ese crecimiento refleja la demanda de consultoría de implementación, programas de optimización gestionados, capacitación y soporte de gobernanza, especialmente entre los compradores que carecen de equipos internos profundos de ingeniería de plataformas. IBM amplió Turbonomic para incluir informes de consumo de energía y huella de carbono para máquinas virtuales, y ese tipo de mejora muestra por qué los servicios a menudo se sitúan junto a la adopción de plataformas en lugar de reemplazarla. En muchas cuentas empresariales, el compromiso de consultoría inicial se convierte en un contrato de servicio gestionado continuo, lo que mejora la retención y aumenta el valor a largo plazo de la base de clientes instalada. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, por lo tanto, muestra un patrón claro donde los productos de plataforma abren la cuenta, mientras que los servicios profundizan la adopción y estabilizan el uso a lo largo del tiempo.

Por Modo de Implementación: La Entrega como Software como Servicio Lidera Mientras los Casos de Uso Híbridos se Amplían

La implementación basada en la nube comandó una participación del 67,34% en 2025, convirtiéndola en el modelo operativo predeterminado en todo el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. Esta estructura refleja la preferencia de los compradores por herramientas de Software como Servicio que pueden ingerir datos frescos de la red eléctrica, actualizar modelos de optimización y enviar cambios de política sin requerir mantenimiento de software local. También se alinea con el perfil de compra de las empresas que ya ejecutan cargas de trabajo significativas en la nube pública y desean una sobrecarga mínima de infraestructura de la propia capa de optimización. En términos de implementación, el tamaño del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono se mantuvo centrado en la entrega en la nube porque ofrecía la ruta más rápida desde la recopilación de datos hasta el control activo. Esa posición de liderazgo probablemente se mantendrá firme porque los compradores nativos de la nube continúan favoreciendo las herramientas basadas en suscripción que pueden escalar con el uso y evolucionar rápidamente con la lógica del programador.

Se proyecta que la implementación híbrida registrará una CAGR del 27,89% hasta 2031, convirtiéndola en el modo de más rápido crecimiento en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. La demanda principal proviene de industrias reguladas y entornos del sector público que aún mantienen cargas de trabajo sensibles en las instalaciones mientras expanden funciones seleccionadas a la nube pública. Estos compradores necesitan una única capa de políticas que pueda ver la intensidad de carbono, la exposición a costos y las restricciones de ubicación en ambos lados del entorno. El crecimiento híbrido también refleja las necesidades de residencia de datos, porque las empresas a menudo quieren optimización consciente del carbono sin renunciar al control local sobre las cargas de trabajo restringidas o los requisitos de infraestructura soberana. La implementación local seguirá siendo menor, pero continuará sirviendo a entornos de infraestructura crítica y con aislamiento de red donde la conectividad externa es limitada y las señales de programación en vivo deben reemplazarse con datos en caché y conjuntos de reglas locales.

Por Tamaño de Empresa: Las Grandes Cuentas Dominan los Ingresos Mientras las Pymes Aceleran la Adopción

Las grandes empresas representaron el 65,41% del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, lo que refleja la escala de su gasto en la nube y el impacto financiero de pequeñas ganancias de eficiencia en entornos de gran tamaño. Las grandes organizaciones en Tecnologías de la Información y Telecomunicaciones, Banca, Servicios Financieros y Seguros, y manufactura industrial a menudo operan complejos entornos multinube y grandes implementaciones de Kubernetes, lo que hace que la optimización manual sea poco práctica desde el principio. También enfrentan una presión de informes más directa bajo los principales marcos de sostenibilidad, lo que convierte la visibilidad de las emisiones en la nube en parte de un requisito de control empresarial más amplio. Desde la perspectiva del comprador, el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono aún se inclinaba fuertemente hacia las grandes empresas porque esos clientes tenían el caso económico más sólido y la motivación de cumplimiento más fuerte. Esa combinación mantuvo a las grandes cuentas en el centro de los ingresos actuales incluso cuando los patrones de adopción comenzaron a ampliarse.

Se proyecta que las pymes se expandirán a una CAGR del 28,12% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. El umbral de adopción está bajando porque los niveles de precios de Software como Servicio, las herramientas de código abierto y los paquetes preintegrados reducen la necesidad de un gran equipo de ingeniería interno al inicio de la implementación. Otro factor importante es que los proveedores más pequeños en las cadenas de valor de consumo y comercio minorista enfrentan cada vez más solicitudes de clientes más grandes para divulgaciones de emisiones auditables, lo que desplaza la eficiencia en la nube de un tema exclusivamente de costos a un requisito comercial. Los datos de la FinOps Foundation mostraron que las prácticas de FinOps ahora se extienden a organizaciones de todos los tamaños y que la gestión del gasto en inteligencia artificial es ahora común mucho más allá de las empresas más grandes. Esa ampliación de la madurez operativa significa que el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está bajando de segmento más rápido de lo que las herramientas de gestión de nube heredadas fueron diseñadas para soportar.

Por Aplicación: La Optimización Central Sigue Siendo la Más Grande Mientras las Cargas de Trabajo de Inteligencia Artificial Impulsan Nueva Demanda

La optimización de la utilización de recursos representó el 29,84% del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, lo que mantuvo la categoría anclada en la forma más directa y medible de ahorro. Las empresas ya comprenden el dimensionamiento correcto, la recuperación de capacidad inactiva, el escalado automático y un mejor empaquetamiento de contenedores, por lo que esta aplicación sigue proporcionando el punto de entrada más fácil para la adquisición y la prueba de valor. El dominio de este caso de uso también muestra que muchos compradores comienzan con el control de costos y solo más tarde extienden las mismas herramientas al seguimiento formal de emisiones y la ubicación consciente del carbono. En términos de aplicación, esta participación significó que el tamaño del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono se mantuvo fundamentado en la eficiencia central de la infraestructura en lugar de en flujos de trabajo experimentales de sostenibilidad. Esa base instalada importa porque da a los proveedores un sólido camino de venta cruzada hacia una gobernanza más amplia de cargas de trabajo después de que se acepta el caso inicial de ahorro.

Se proyecta que la optimización de infraestructura de inteligencia artificial crecerá a una CAGR del 29,56% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. Los trabajos de entrenamiento e inferencia con uso intensivo de GPU crean mayores oscilaciones de energía, mayor exposición de costos por unidad y más capacidad desperdiciada que el cómputo convencional, lo que hace que la oportunidad de mejora sea más fácil de ver para los compradores. La investigación publicada en arxiv.org mostró que las cargas de trabajo de clústeres de GPU a menudo entran en estados de inactividad de ejecución que aún consumen una potencia de referencia significativa, lo que refuerza aún más el caso de los programadores especializados y la lógica de reducción automática. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, por lo tanto, está avanzando más allá del dimensionamiento correcto general hacia una capa más especializada de orquestación de GPU, ubicación y aplazamiento consciente del carbono. La ubicación multinube, el desarrollo y las pruebas de software sostenibles, la programación consciente del carbono y el procesamiento de datos energéticamente eficiente siguen siendo aplicaciones adyacentes importantes porque amplían la relevancia del proveedor en más pasos del ciclo de operaciones en la nube.

Por Industria de Usuario Final: Tecnologías de la Información y Telecomunicaciones Lidera Mientras el Comercio Minorista Gana Impulso

Tecnologías de la Información y Telecomunicaciones capturó el 26,74% del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, otorgándole la mayor posición de usuario final entre todos los grupos industriales. El sector lidera porque combina alta intensidad en la nube, sólidas capacidades de ingeniería de plataformas, adopción madura de FinOps y grandes comunidades de operadores de Kubernetes que ya están familiarizadas con las herramientas de optimización continua. Las empresas de software nativas de la nube y los proveedores de infraestructura de telecomunicaciones también operan algunos de los entornos multinube más complejos, lo que convierte el ajuste recurrente de costos y eficiencia en una necesidad operativa rutinaria en lugar de un proyecto ocasional. En términos de participación, Tecnologías de la Información y Telecomunicaciones representó la expresión más clara de la participación del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, ya que este sector vertical tenía tanto la escala de gasto como la preparación operativa para adoptar tempranamente. Esa posición de liderazgo debería seguir siendo importante porque el sector continúa absorbiendo cargas de trabajo de inteligencia artificial, servicios distribuidos y aplicaciones con uso intensivo de datos que se benefician de la programación basada en políticas.

Se proyecta que el Comercio Minorista y Bienes de Consumo crecerá a una CAGR del 27,43% hasta 2031, convirtiéndolo en el sector vertical de usuario final de más rápido crecimiento en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. Las marcas orientadas al consumidor están bajo una presión creciente para demostrar un progreso creíble en los programas de reducción de Alcance 3, y esa presión se está extendiendo cada vez más a la infraestructura digital utilizada para el comercio, el análisis y la visibilidad de la cadena de suministro. El segmento también se beneficia de cargas de trabajo por lotes flexibles en motores de recomendación, análisis de campañas y planificación de la demanda, que son más fáciles de desplazar entre regiones o ventanas de tiempo que muchos sistemas críticos para las transacciones. La Manufactura Industrial, la Energía y Servicios Públicos, la Salud y Ciencias de la Vida, la Banca, Servicios Financieros y Seguros, el Gobierno y el Sector Público, y el Transporte y la Logística representan todos grupos de demanda significativos a medida que sus entornos en la nube se vuelven más intensivos en datos y sensibles a las políticas. A medida que esos sectores escalan las operaciones digitales, la industria de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está encontrando más puntos de entrada verticales donde el control de costos, la resiliencia operativa y la visibilidad de emisiones necesitan trabajar juntos.

Análisis Geográfico

América del Norte mantuvo el 34,85% de la participación del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en 2025, lo que la convirtió en el principal contribuyente regional. Esa posición reflejó la madurez temprana de FinOps, la profunda infraestructura de hiperescaladores y una gran base instalada de empresas que ya ejecutan entornos multinube y con uso intensivo de Kubernetes. La Ley SB 253 de California aumentó la urgencia de la región al establecer una fecha límite inicial de presentación de informes de Alcance 1 y Alcance 2 del 10 de agosto de 2026 para las empresas calificadas que realizan negocios en el estado. Los Estados Unidos también siguen siendo el principal foco de varios proveedores competidores en optimización de costos, automatización de Kubernetes y operaciones conscientes del carbono, manteniendo el entorno de compra regional activo y competitivo. Canadá y México siguen siendo contribuyentes menores, pero la adopción se está ampliando en servicios financieros y manufactura a medida que las subsidiarias regionales se alinean con las políticas empresariales de sostenibilidad e infraestructura.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 28,67% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono. El impulso de la región proviene de la rápida construcción de nube a hiperescala en India, Corea del Sur, Australia y Nueva Zelanda, Japón y China, donde la capacidad de nube empresarial y las cargas de trabajo de inteligencia artificial están aumentando. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está creciendo rápidamente en Asia-Pacífico a medida que los compradores necesitan cada vez más una ubicación de cargas de trabajo consciente de la región que pueda responder simultáneamente a restricciones de costo, capacidad y ubicación de datos. El informe del Wirtschaftsrat de marzo de 2026 sobre centros de datos describió la gestión de energía de cargas de trabajo guiada por inteligencia artificial como un tema estratégico para las operaciones de centros de datos, y esa lógica se aplica directamente a los grandes y en expansión entornos digitales observados en toda Asia-Pacífico. El crecimiento también está respaldado por los desarrollos de política digital y el surgimiento de regiones de nube locales, que facilitan la combinación de requisitos de rendimiento con reglas de programación específicas de la región.

Europa sigue siendo una parte estructuralmente importante del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono porque opera bajo el marco de informes más maduro entre las principales regiones. La Directiva (UE) 2026/470 reforzó el marco regulatorio para las divulgaciones de sostenibilidad de grandes empresas, manteniendo la demanda enfocada en datos de emisiones en la nube auditables y granulares. El Pacto de Centros de Datos Climáticamente Neutros también mantuvo la atención en los objetivos de correspondencia de energías renovables, lo que fortaleció el valor práctico de las herramientas que pueden desplazar el cómputo flexible hacia ventanas de energía más limpia. América del Sur, liderada por Brasil, y Oriente Medio y África siguen siendo oportunidades en etapas más tempranas; sin embargo, la inversión en nube soberana, las reglas de residencia de datos y las crecientes huellas de hiperescaladores están mejorando gradualmente el caso para el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono en esas regiones.

Panorama Competitivo

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono tiene un nivel superior moderadamente concentrado y una capa intermedia fragmentada, sin que ningún proveedor controle todas las capacidades importantes en optimización de costos, datos de carbono, automatización de Kubernetes e informes de sostenibilidad. Los proveedores de plataforma completa como IBM Turbonomic, Cast AI, Harness y CloudBolt compiten contra proveedores especializados que se centran más específicamente en señales de datos, optimización de contenedores o profundidad de informes. Esa estructura mantiene competitivo al mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono porque los compradores pueden lograr resultados similares a través de múltiples combinaciones de proveedores en lugar de una única suite dominante. También significa que la diferenciación depende menos de la amplitud simple de características y más de qué tan bien cada proveedor integra la lógica de programación, la economía de la nube y la calidad de los informes dentro de un único plano de control. El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono, por lo tanto, recompensa a los proveedores que pueden simplificar la implementación y demostrar resultados medibles en entornos de infraestructura mixta.

Un patrón estratégico claro en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono es la consolidación en torno a capacidades de plataforma más amplias. CloudBolt adquirió StormForge en marzo de 2025 e integró la optimización de recursos de Kubernetes basada en aprendizaje automático en su plataforma de FinOps, lo que fortaleció su posición en el control continuo de costos y carbono para entornos de contenedores. Cast AI avanzó aún más en la misma dirección en enero de 2026, lanzando OMNI Compute como un plano de control unificado para el consumo de GPU entre proveedores por cargas de trabajo de Kubernetes, apuntando directamente a la oportunidad de optimización de infraestructura de inteligencia artificial de rápido crecimiento. IBM también amplió Turbonomic para incluir informes de consumo de energía y huella de carbono para máquinas virtuales, ayudando a conectar la optimización de cargas de trabajo con flujos de trabajo más amplios de gobernanza ambiental, social y corporativa en entornos de tecnologías de la información empresarial. Estos movimientos muestran que el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono está alejándose de las características de optimización aisladas y avanzando hacia plataformas operativas más amplias que pueden respaldar la gobernanza de costos, sostenibilidad e infraestructura de inteligencia artificial de manera conjunta.

Otro tema competitivo es el creciente papel de los marcos abiertos y las herramientas compartidas en la configuración de las expectativas de los compradores. El SDK Consciente del Carbono de la Fundación de Software Verde ofrece a los desarrolladores una forma práctica de incorporar lógica consciente del carbono en entornos nativos de la nube, reduciendo la barrera para la experimentación y comprimiendo el poder de fijación de precios de algunos complementos comerciales. Al mismo tiempo, las herramientas abiertas pueden ampliar la conciencia y crear rutas de actualización para los proveedores que ofrecen controles empresariales más sólidos, calidad de informes y soporte para múltiples entornos. Queda un gran espacio en blanco para los proveedores que puedan proporcionar contabilidad de carbono verificada a nivel de carga de trabajo dentro del propio programador, en lugar de como una capa de informes posterior, dejando espacio para una mayor expansión de productos y futuras adquisiciones en el mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono.

Líderes de la Industria de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono

Cast AI

Densify, Inc.

GramLabs, Inc. d/b/a StormForge

Spot Software, Inc.

Fairwinds, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Harness lanzó la Gestión de Costos de Inteligencia Artificial como una función integrada dentro de su plataforma de Gestión de Costos en la Nube e Inteligencia Artificial, lo que permite a los equipos de FinOps atribuir el gasto en inteligencia artificial a nivel de modelo, token y agente junto con los datos de costos en la nube existentes; el lanzamiento consolida la gobernanza de costos de inteligencia artificial y nube en una única plataforma, apuntando directamente al 98% de las empresas que ahora gestionan el gasto en inteligencia artificial dentro de sus programas de FinOps.

- Enero de 2026: Cast AI Group, Inc. alcanzó una valoración superior a USD 1.000 millones tras una inversión estratégica de Pacific Alliance Ventures, el brazo de capital de riesgo en los Estados Unidos de Shinsegae Group; simultáneamente, la empresa lanzó OMNI Compute, un plano de control unificado de cómputo GPU multinube que permite a las cargas de trabajo de Kubernetes acceder a capacidad GPU entre proveedores sin cambios de código, abordando directamente la demanda de optimización de infraestructura de inteligencia artificial.

- Marzo de 2026: CloudBolt Software adquirió StormForge (anteriormente GramLabs, Inc. d/b/a StormForge) de Insight Partners, integrando la optimización de recursos de Kubernetes basada en aprendizaje automático con patente pendiente de StormForge en la plataforma de FinOps de CloudBolt; la adquisición permite la optimización continua de costos y carbono en entornos de contenedores a nivel de nodo y pod, cerrando una brecha clave de capacidad en el flujo de trabajo de FinOps para Kubernetes.

- Marzo de 2026: WattTime y REsurety lanzaron conjuntamente la plataforma de Datos de Emisiones de la Red Eléctrica, un recurso de acceso abierto y gratuito que proporciona datos de emisiones marginales por hora de alta calidad a escala global, cubriendo los tres años completos anteriores en formato CSV; la plataforma amplía el acceso a datos de intensidad de carbono para los desarrolladores que integran lógica de programación en plataformas de cargas de trabajo en la nube.

Alcance del Informe Global del Mercado de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono

El mercado de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono se refiere a plataformas y servicios que optimizan las cargas de trabajo de cómputo en la nube tanto para el rendimiento como para la sostenibilidad. Estas soluciones integran programadores conscientes del carbono, motores de orquestación de cargas de trabajo, plataformas de optimización en la nube, análisis de intensidad de carbono, sistemas de optimización multinube, herramientas de ubicación de cargas de trabajo basadas en inteligencia artificial y motores de automatización de sostenibilidad para reducir el consumo de energía y minimizar las huellas de carbono en entornos de nube.

El informe del mercado de Software de Eficiencia de Cargas de Trabajo en la Nube y Programación Consciente del Carbono está segmentado por Componente (Plataforma [Programadores Conscientes del Carbono, Motores de Orquestación de Cargas de Trabajo, Plataformas de Optimización en la Nube, Análisis de Intensidad de Carbono, Sistemas de Optimización Multinube, Herramientas de Ubicación de Cargas de Trabajo Basadas en Inteligencia Artificial, Motores de Automatización de Sostenibilidad] y Servicios), Implementación (Basada en la Nube, Híbrida y Local), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Programación de Cargas de Trabajo Consciente del Carbono, Optimización de la Utilización de Recursos, Ubicación de Cargas de Trabajo Multinube, Optimización de Infraestructura de Inteligencia Artificial, Desarrollo y Pruebas de Software Sostenibles, Procesamiento de Datos Energéticamente Eficiente), Industria de Usuario Final (Manufactura Industrial, Energía y Servicios Públicos, Banca, Servicios Financieros y Seguros, Comercio Minorista y Bienes de Consumo, Tecnologías de la Información y Telecomunicaciones, Salud y Ciencias de la Vida, Gobierno y Sector Público, Transporte y Logística, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma | Programadores conscientes del carbono |

| Motores de orquestación de cargas de trabajo | |

| Plataformas de optimización en la nube | |

| Análisis de intensidad de carbono | |

| Sistemas de optimización multinube | |

| Herramientas de ubicación de cargas de trabajo basadas en inteligencia artificial | |

| Motores de automatización de sostenibilidad | |

| Servicios |

| Basada en la Nube |

| Híbrida |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Programación de Cargas de Trabajo Consciente del Carbono |

| Optimización de la Utilización de Recursos |

| Ubicación de Cargas de Trabajo Multinube |

| Optimización de Infraestructura de Inteligencia Artificial |

| Desarrollo y Pruebas de Software Sostenibles |

| Procesamiento de Datos Energéticamente Eficiente |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Bienes de Consumo |

| Tecnologías de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Plataforma | Programadores conscientes del carbono |

| Motores de orquestación de cargas de trabajo | ||

| Plataformas de optimización en la nube | ||

| Análisis de intensidad de carbono | ||

| Sistemas de optimización multinube | ||

| Herramientas de ubicación de cargas de trabajo basadas en inteligencia artificial | ||

| Motores de automatización de sostenibilidad | ||

| Servicios | ||

| Por Implementación | Basada en la Nube | |

| Híbrida | ||

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Programación de Cargas de Trabajo Consciente del Carbono | |

| Optimización de la Utilización de Recursos | ||

| Ubicación de Cargas de Trabajo Multinube | ||

| Optimización de Infraestructura de Inteligencia Artificial | ||

| Desarrollo y Pruebas de Software Sostenibles | ||

| Procesamiento de Datos Energéticamente Eficiente | ||

| Por Industria de Usuario Final | Manufactura Industrial | |

| Energía y Servicios Públicos | ||

| Banca, Servicios Financieros y Seguros | ||

| Comercio Minorista y Bienes de Consumo | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono?

El mercado de software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono fue valorado en USD 0,45 mil millones en 2025, alcanzó USD 0,57 mil millones en 2026, y se prevé que llegue a USD 1,91 mil millones en 2031 a una CAGR del 27,36%.

¿Qué región lidera la adopción del software de eficiencia de cargas de trabajo en la nube y programación consciente del carbono?

América del Norte lideró en 2025 con una participación del 34,85%, respaldada por programas maduros de FinOps, una densa base de hiperescaladores y crecientes requisitos de divulgación.

¿Qué oportunidad regional se está expandiendo más rápidamente hasta 2031?

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR proyectada del 28,67%, impulsada por la expansión a hiperescala, el crecimiento del cómputo de inteligencia artificial y mayores necesidades de programación regional.

¿Qué área de aplicación está creando la demanda nueva más sólida?

La optimización de infraestructura de inteligencia artificial es la aplicación de más rápido crecimiento con una CAGR del 29,56% porque las cargas de trabajo con uso intensivo de GPU crean grandes oscilaciones de costos, desperdicio de energía y complejidad de programación.

¿Por qué las empresas están adquiriendo estas plataformas ahora en lugar de depender de las herramientas de costos en la nube existentes?

Los compradores quieren cada vez más una única capa de control que pueda reducir el gasto y producir registros de emisiones auditables, especialmente a medida que la gobernanza de costos de inteligencia artificial y la elaboración de informes de sostenibilidad se integran en el mismo modelo operativo.

¿Qué grupos de clientes están dando forma a la demanda actual en mayor medida?

Las grandes empresas aún dominan los ingresos con una participación del 65,41%, mientras que las pymes están creciendo más rápido a una CAGR del 28,12% a medida que los precios de Software como Servicio, las herramientas de código abierto y las implementaciones en paquete reducen las barreras de adopción.

Última actualización de la página el: