クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

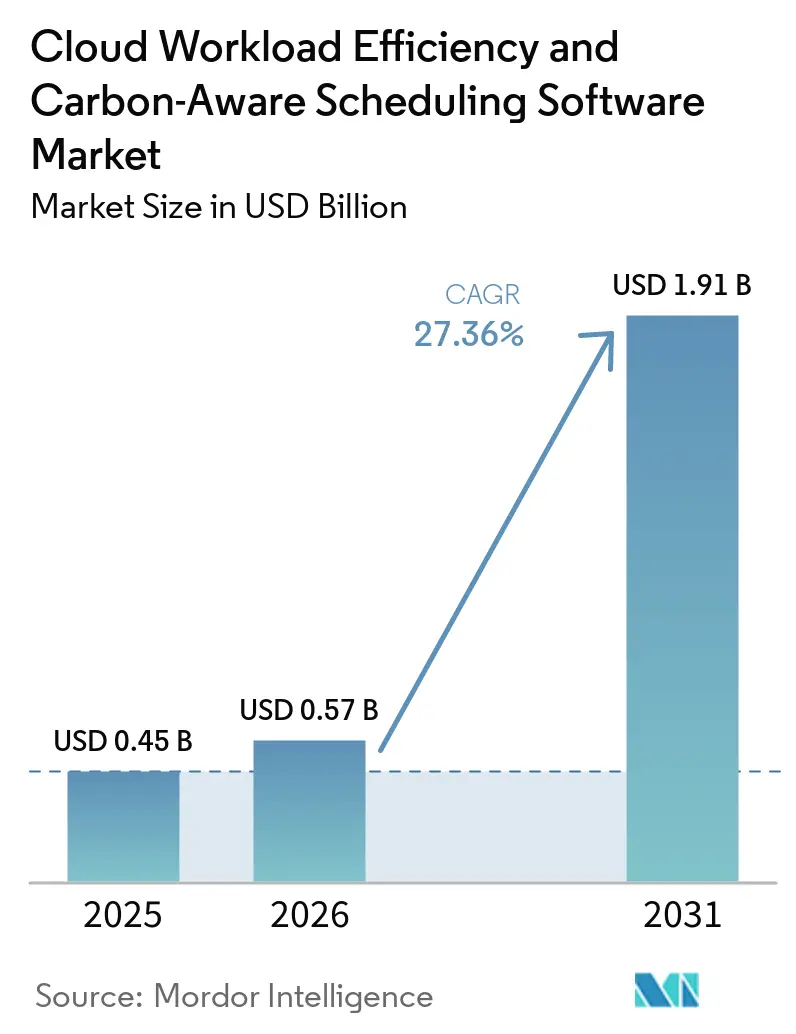

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 27.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場分析

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場規模は、2025年に4億5,000万米ドル、2026年に5億7,000万米ドルと予測され、2031年までに19億1,000万米ドルに達し、2026年から2031年にかけて27.36%のCAGRで成長する見込みです。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場が拡大しているのは、企業がクラウドの無駄を削減しつつコンピューティング関連の排出量を同時に削減できる単一の運用レイヤーを求めるようになり、支出規律とサステナビリティレポーティングが同一の意思決定プロセスの一部となっているためです。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、FinOps、プラットフォームエンジニアリング、サステナビリティチーム間の連携強化からも恩恵を受けており、購買担当者はインフラ最適化を測定可能なレポーティング成果に変換するツールをますます好むようになっています。AIトレーニングおよび推論需要は、GPUを多用する環境が目に見える電力スパイク、高い稼働率のばらつき、および汎用コンピューティングよりも大きな節約機会をもたらすため、さらなる成長の追い風となっています。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、カーボンデータプロバイダー、Kubernetes最適化ベンダー、FinOpsプラットフォーム、インフラ自動化企業からの激しいベンダー活動を引き付けており、競争はスタンドアロンツールではなく統合コントロールプレーンへと向かっています。成長はマルチクラウド統合の複雑さとプロバイダー間のカーボン測定基準の不均一さによる摩擦に直面していますが、それらのギャップ自体がベンダーにとってデプロイメントの簡素化、データの正規化、監査対応レポーティングの提供の余地を生み出しています。

主要レポートのポイント

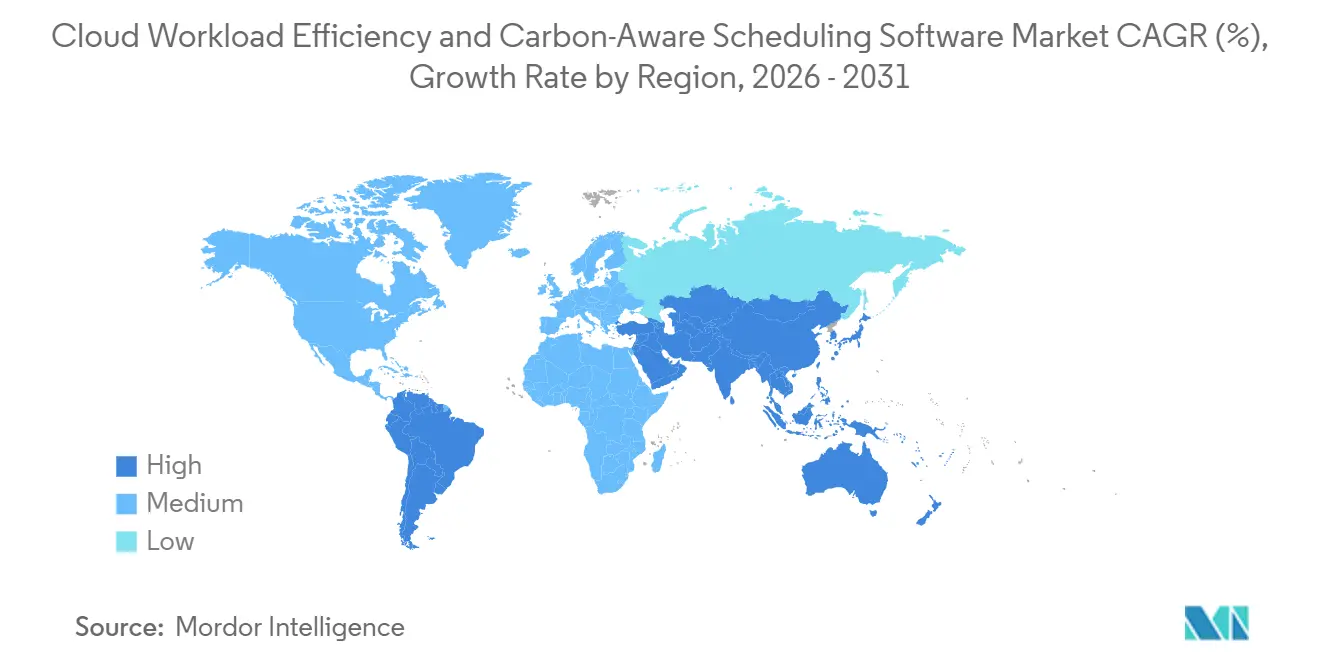

- 地域別では、北米が2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の34.85%を占め、アジア太平洋地域は2031年にかけて28.67%のCAGRで拡大する見込みです。

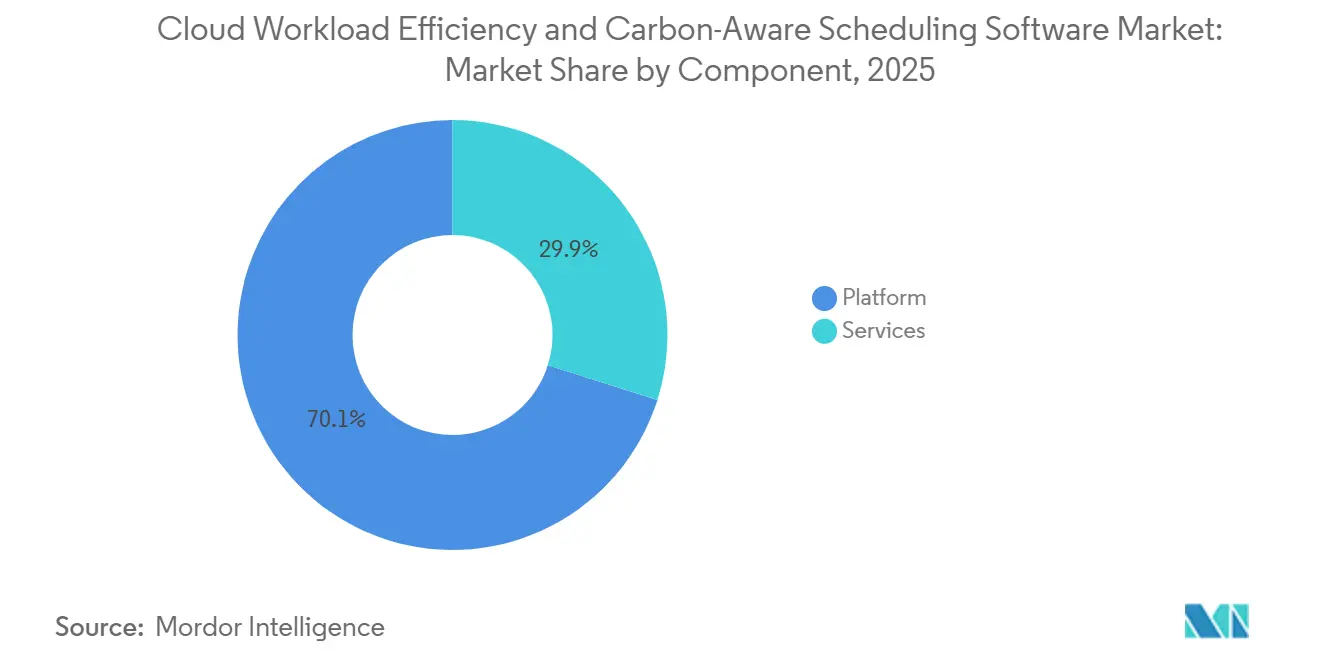

- コンポーネント別では、プラットフォームソリューションが2025年に70.12%のシェアでリードし、サービスは2031年にかけて28.45%のCAGRで拡大する見込みです。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年の市場の67.34%を占め、ハイブリッドデプロイメントは2031年にかけて27.89%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年に65.41%のシェアを保持し、中小企業は2031年にかけて28.12%のCAGRで成長する見込みです。

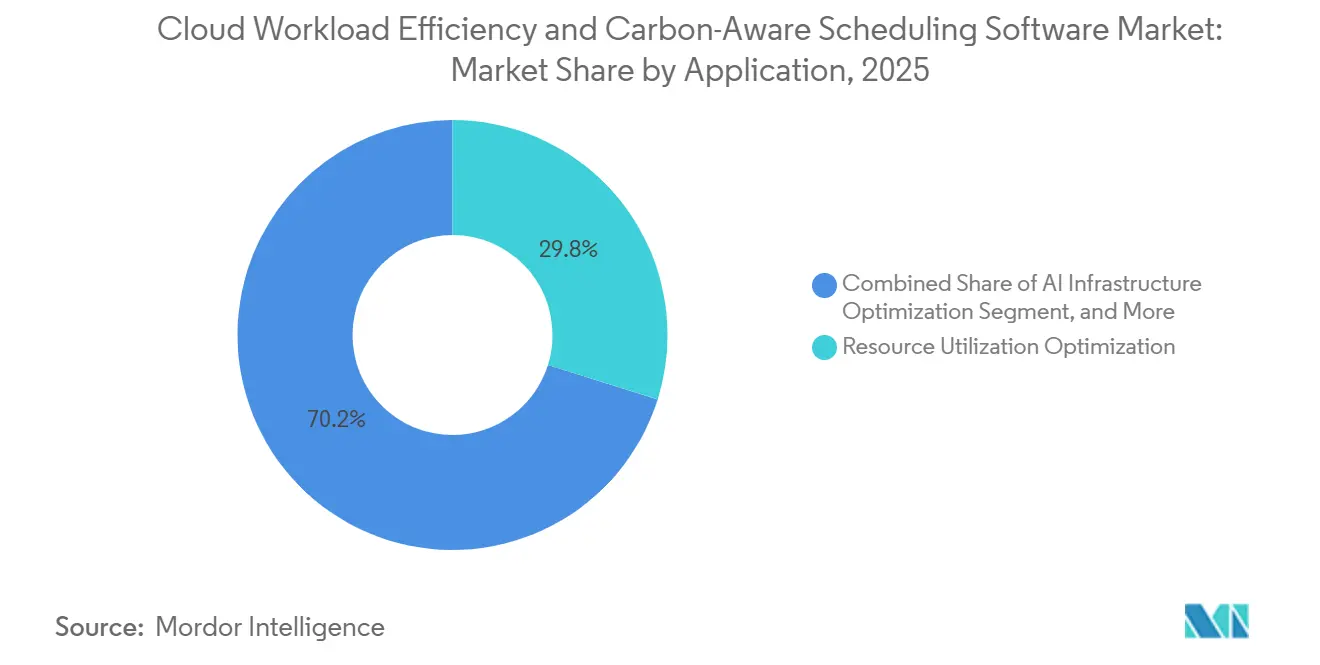

- アプリケーション別では、リソース利用最適化が2025年に29.84%のシェアを獲得し、AIインフラ最適化は2031年にかけて29.56%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に26.74%のシェアを占め、小売および消費財は2031年にかけて27.43%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドコストとカーボンの共同最適化に向けたFinOps導入の拡大 | +5.8% | 北米および西欧で最も強い牽引力を持つグローバル | 中期(2〜4年) |

| リアルタイムワークロード配置を可能にするグリッドカーボン強度API | +4.7% | グローバル、北米およびEUでのコア導入、アジア太平洋地域へ拡大 | 短期(2年以内) |

| クラウドネイティブ企業全体でのKubernetesネイティブ自動化需要 | +4.3% | グローバル、北米、欧州、アジア太平洋地域のテクノロジーハブで加速 | 短期(2年以内) |

| 監査対応排出量管理を強化する義務的サステナビリティレポーティング | +3.8% | EU、北米、アジア太平洋地域および中東・アフリカへの波及 | 中期(2〜4年) |

| 地域対応スケジューリング需要を生み出すマルチクラウドの拡大 | +3.1% | グローバル、特にアジア太平洋地域、北米、EUのソブリンクラウドゾーン | 中期(2〜4年) |

| 弾力性とエネルギー効率ニーズを高めるAIおよびGPUワークロード | +2.6% | グローバル、北米、アジア太平洋地域、中東の新興AIコリドーが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドコストとカーボンの共同最適化に向けたFinOps導入の拡大

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、カーボントラッキングがクラウドコスト管理をすでに統括している同一の運用モデルに組み込まれるシフトから恩恵を受けています。「State of FinOps 2026」では、FinOpsプラクティスの78%がCTOまたはCIO組織内に組み込まれており、最適化の意思決定がスタンドアロンの財務グループよりもエンジニアリングチームに近い場所で行われるようになっていることが示されました。[1]FinOps Foundation、「State of FinOps 2026 Report」、FinOps Foundation、data.finops.org 同じ2026年のFinOpsデータセットでは、回答者の98%がすでにFinOpsの範囲内でAI支出を管理しており、2025年の63%から増加していることが示され、変動の激しいコンピューティング需要を一貫して管理できるツールの必要性が強調されています。FinOps Foundationはまた、2026年にクラウドサステナビリティを公式フレームワーク機能として正式に指定し、企業がカーボン指標をマルチクラウドコスト管理プラクティスに統合するための共通構造を提供しました。このシフトがクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場にとって重要なのは、購買担当者が排出量の可視化を別個のダッシュボード購入として見なくなり、クラウド運用のコントロールレイヤーの一部として捉えるようになっているためです。組織が財務的説明責任とクラウド排出量レポーティングを組み合わせるにつれ、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は任意のツールからより標準的な調達要件へと移行しています。

リアルタイムワークロード配置を可能にするグリッドカーボン強度API

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、外部グリッドデータの急速な改善によっても支えられており、スケジューラーロジックに直接フィードできるようになっています。Electricity MapsはAPIカバレッジを200以上の国と地域に拡大し、100以上のゾーンにわたる72時間グリッド予測を導入し、バッチおよびフレキシブルワークロードのより長い計画ウィンドウをプラットフォームに提供しました。[2]Electricity Maps、「New 72-Hour Grid Forecasts, Advanced Load Optimization for Greater Carbon and Cost Savings」、Electricity Maps、electricitymaps.com WattTimeは2025年にガスおよび石炭発電のより詳細なシグナルで北米モデルを更新し、このリリースにより以前のAPIバージョンよりも25%多いカーボン削減効果が実現したと述べました。フラウンホーファーISSTは、ドイツからスウェーデン、ノルウェー、フランスなどの低炭素グリッドへワークロードを空間的にシフトすることで電力カーボン強度を最大96%削減でき、よりクリーンな時間帯への時間的シフトにより排出量を21%削減できることを発見しました。IBMリサーチは、CaspianスケジューラーがワークロードのスケジュールどおりにCOMPLETEした98%を維持しながら炭素排出量を33%削減したと報告し、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場に強力な実証事例を提供しました。予測品質が向上し地理的カバレッジが深まるにつれ、自動配置が手動介入よりも実用的になるため、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は恩恵を受けます。

クラウドネイティブ企業全体でのKubernetesネイティブ自動化需要

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、Kubernetesと密接に結びついています。なぜなら、その環境が現代のクラウドネイテブアプリケーションおよびエンタープライズAIワークロードの大部分にとって共通の運用レイヤーとなっているためです。2026年1月に発表されたCNCF年次クラウドネイティブ調査では、コンテナユーザーの82%が本番環境でKubernetesを実行しており(2023年の66%から増加)、生成AIモデルをホストする組織の66%が推論ワークロードの一部またはすべてにKubernetesを使用していることが判明しました。[3]CNCF、「Kubernetes Established as the De Facto Operating System for AI as Production Use Hits 82% in 2025 CNCF Annual Cloud Native Survey」、CNCF、cncf.io クラスターのノード数、チーム数、ワークロードの多様性が増大するにつれ、手動による適切なサイジングとスケジューリングの維持が困難になり、企業はポリシー主導の最適化と継続的な自動化へと向かっています。グリーンソフトウェア財団はCarbon Aware SDK v1.8.0をリリースし、Electricity Mapsデータの統合サポートとWattTime v3シグナルとの更新された互換性を提供し、既存のクラウドネイティブワークフローへのカーボンアウェア動作の組み込みを容易にしました。これがクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場にとって重要なのは、カーボンアウェアスケジューラー拡張機能が広範なアプリケーションの書き直しを必要とせず、既存のKubernetes運用内で採用できるためです。この低い統合障壁はテストサイクルを短縮し、より迅速なオンボーディングをサポートし、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェアのアドレス可能な市場を拡大します。

監査対応排出量管理を強化する義務的サステナビリティレポーティング

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は規制によっても推進されており、購買担当者はワークロードレベルのデータが正式な排出量レポーティングに耐えられることをますます必要としています。カリフォルニア州の気候企業データ説明責任法は、カリフォルニア州でビジネスを行う年間収益10億米ドル超の企業に対して2026年8月10日を初回のスコープ1およびスコープ2レポーティング期限として設定し、運用活動と監査可能な排出量記録を結びつけるツールの価値を強調しました。2026年2月に採択された指令(EU)2026/470は、EUレポーティングフレームワークの下で大企業に対する構造化された開示義務を維持し、クラウド運用からの詳細なスコープ2情報への需要を強化しました。この環境では、ダッシュボードの可視化だけでは不十分であり、調達チームは保証審査に耐えられるデータモデルとレポーティング成果を求めています。これはクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の購買基準を変えます。なぜなら、ベンダーは最適化の推奨だけでなく品質の証拠を提供する必要があるためです。その結果、BFSI、政府、医療、大企業ITなどの規制対象セクターにわたてクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の需要基盤がより安定します。[4]カリフォルニア州大気資源委員会、「California Corporate Greenhouse Gas Reporting and Climate Related Financial Risk Disclosure Programs」、カリフォルニア州大気資源委員会、arb.ca.gov

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種クラウドおよびレガシー環境全体にわたる統合の複雑さ | -3.4% | グローバル、マルチクラウド企業の北米およびEUで最も深刻 | 中期(2〜4年) |

| カーボンデータの標準化と予測精度の限界 | -2.8% | グローバル、グリッドデータの粒度が低いアジア太平洋地域および中東・アフリカで最大の影響 | 中期(2〜4年) |

| クロスリージョンスケジューリングを制限するデータ居住地とコンプライアンスの制約 | -2.1% | EU、ブラジル、中国、インド、中東・アフリカ | 長期(4年以上) |

| 積極的なカーボンアウェア延期ポリシーによるワークロードパフォーマンスリスク | -1.6% | グローバル、BFSIおよびヘルスケアなどのレイテンシ敏感な垂直市場で増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

異種クラウドおよびレガシー環境全体にわたる統合の複雑さ

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、企業がパブリッククラウド、プライベートクラウド、オンプレミス仮想インフラ、およびレガシースケジューリングシステムを単一の最適化レイヤーに統合しようとする中で、依然として採用サイクルの遅延に直面しています。多くの組織がAWS、Azure、GCPをVMwareエステート、ベアメタルシステム、および古いエンタープライズソフトウェア環境と並行して運用しており、スケジューリングロジックが開始される前に実際のデータ正規化の問題が生じています。CNCFの調査では、Kubernetesの本番環境での使用が広範であることが示されましたが、初期段階またはクラウドネイティブでない段階にある組織のグループも特定され、インストールベース全体でインフラの成熟度がいかに不均一であるかが強調されました。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場では、市場の成熟度の不均一さが調達サイクルを長引かせます。なぜなら、購買担当者はアクティブな最適化に移行する前にコネクター、データマッピング、ガバナンスの整合が必要なことが多いためです。この問題は、古いバッチシステムとコンプライアンス重視のインフラが新しいコンテナ化された環境と共存する産業製造、医療、政府においてより顕著です。これらの条件下でも需要は消えませんが、デプロイメントのタイムラインが延び、初期所有コストが上昇し、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の短期的なスケールアップが遅くなります。

カーボンデータの標準化と予測精度の限界

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は測定の問題にも直面しており、プロバイダーと地域をまたいでワークロードレベルのカーボン強度を計算するための単一の普遍的な方法が存在しません。Electricity Mapsは検証可能性の懸念から2025年にマージナル排出量データの提供を中止し、大手データプロバイダーでさえ企業の購買担当者にとって重要な方法論的選択を依然として洗練させていることを強調しました。WattTimeはv3 APIで地域の粒度を改善しましたが、同社自身のリリースノートでは、北米に比べてアジア太平洋地域、アフリカ、南米の多くの地域ではデータ品質がはるかに低いことが明確にされています。グリーンソフトウェア財団のCarbon Aware SDKはオープン標準として有用ですが、その結果はカバレッジ、タイミング、基礎となる前提が異なるアップストリームソースに依然として依存しています。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場にとって、これは2つのプラットフォームが同じ地域の同じワークロードに対して実質的に異なる排出量推定値を生成する可能性があることを意味し、報告された節約に対する購買担当者の信頼を弱めます。プロバイダーが受け入れられた報告基準とより密接に一致する監査可能なワークロードレベルのカーボン数値を公表するまで、この問題はクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場にとって意味のある制動力であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの深さがソフトウェアレイヤーを中心的存在に保つ

プラットフォームソリューションは2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の70.12%を獲得し、購買担当者が断片化されたポイントツールよりも統合されたオーケストレーション環境を依然として好むことを示しました。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア産業において、プラットフォームは主要な意思決定センターであり続けます。なぜなら、カーボンデータの取り込み、スケジューリングロジック、コストの可視化、ポリシー制御を単一の環境に組み合わせているためです。この位置は重要です。なぜなら、企業は支出管理、サステナビリティトラッキング、ワークロード配置のための別個の製品ではなく、単一の運用レイヤーから測定可能な成果を求めているためです。このカテゴリ内で最大のベンダーフォーカスは、カーボンアウェアスケジューラー、ワークロードオーケストレーションエンジン、AIベースの配置ツールに残っています。なぜなら、これらの機能が日常のインフラ決定と最も直接的に結びついているためです。実際には、コンポーネントの組み合わせは、サービスが後でロールアウトとチューニングをサポートするために追加される場合でも、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場がソフトウェア主導の制御を依然として好むことを示しています。

サービスは2031年にかけて28.45%のCAGRで成長する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速いコンポーネントとなっています。この成長は、特に深い社内プラットフォームエンジニアリングチームを持たない購買担当者の間で、実装コンサルティング、マネージド最適化プログラム、トレーニング、ガバナンスサポートへの需要を反映しています。IBMはTurbonomicを拡張して仮想マシンのエネルギー消費とカーボンフットプリントレポーティングを含めましたが、この種の機能強化はサービスがプラットフォーム採用に取って代わるのではなく、しばしばその傍らに位置することを示しています。多くのエンタープライズアカウントでは、初期のコンサルティング契約が継続的なマネージドサービス契約となり、リテンションを改善し、インストール済み顧客ベースの長期的な価値を高めます。したがって、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、プラットフォーム製品がアカウントを開拓し、サービスが採用を深め、時間をかけて使用を安定させるという明確なパターンを示しています。

デプロイメントモード別:SaaS配信がリードしながらハイブリッドユースケースが拡大

クラウドベースのデプロイメントは2025年に67.34%のシェアを占め、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場全体でデフォルトの運用モデルとなっています。この構造は、新鮮なグリッドデータを取り込み、最適化モデルを更新し、ローカルソフトウェアのメンテナンスを必要とせずにポリシー変更をプッシュできるSaaSツールへの購買担当者の好みを反映しています。また、パブリッククラウドで重要なワークロードをすでに実行しており、最適化レイヤー自体からのインフラオーバーヘッドを最小限に抑えたい企業の購買プロファイルとも一致しています。デプロイメントの観点から、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場規模はクラウド配信を中心に維持されました。なぜなら、データ収集からアクティブな制御への最速ルートを提供したためです。クラウドネイティブの購買担当者が使用量に応じてスケールし、スケジューラーロジックで迅速に進化できるサブスクリプションベースのツールを引き続き好むため、このリード位置は堅固に維持される可能性が高いです。

ハイブリッドデプロイメントは2031年にかけて27.89%のCAGRを記録する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速いモードとなっています。主な需要は、選択された機能をパブリッククラウドに拡張しながら機密ワークロードをオンプレミスに保持する規制産業および公共部門環境から来ています。これらの購買担当者は、エステートの両側にわたってカーボン強度、コストエクスポージャー、配置制約を表示できる単一のポリシーレイヤーを必要としています。ハイブリッドの成長はデータ居住地のニーズも反映しています。なぜなら、企業はしばしば制限されたワークロードやソブリンインフラ要件に対するローカル制御を放棄せずにカーボンアウェア最適化を望むためです。オンプレミスのデプロイメントは小規模にとどまりますが、外部接続が制限されており、ライブスケジューリングシグナルをキャッシュされたデータローカルルールセットに置き換える必要があるエアギャップおよび重要インフラ設定に引き続き対応します。

企業規模別:大企業が収益を支配しながら中小企業が採用を加速

大企業は2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の65.41%を占め、クラウド支出の規模と大規模環境での小さな効率向上の財務的影響を反映しています。ITおよび通信、BFSI、産業製造の大規模組織は、複雑なマルチクラウドエステートと大規模なKubernetesフットプリントを運用することが多く、手動最適化を早期から非現実的にしています。また、主要なサステナビリティフレームワークの下でより直接的なレポーティング圧力に直面しており、クラウド排出量の可視化をより広範なエンタープライズ制御要件の一部にしています。購買担当者の観点から、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は依然として大企業に大きく傾いていました。なぜなら、これらの顧客が最も強い経済的根拠と最も強いコンプライアンス動機を持っていたためです。この組み合わせにより、採用パターンが広がり始めた中でも大企業アカウントが現在の収益の中心に留まりました。

中小企業は2031年にかけて28.12%のCAGRで拡大する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速いセグメントとなっています。SaaS価格帯、オープンソースツール、事前統合バンドルがデプロイメント開始時に大規模な社内エンジニアリングチームの必要性を減らすため、採用の閾値が下がっています。もう一つの重要な要因は、消費者および小売バリューチェーンの小規模サプライヤーが大規模顧客から監査可能な排出量開示の要求をますます受けるようになっており、クラウド効率がコストのみのトピックから商業的要件へとシフトしていることです。FinOps Foundationのデータは、FinOpsプラクティスがあらゆる規模の組織に広がり、AI支出管理が最大企業を超えて一般的になっていることを示しました。この運用成熟度の拡大は、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場がレガシークラウド管理ツールが対応するよう設計されていたよりも速くダウンマーケットに移行していることを意味します。

アプリケーション別:コア最適化が最大を維持しながらAIワークロードが新たな需要を牽引

リソース利用最適化は2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の29.84%を占め、カテゴリを最も直接的で測定可能な節約の形に固定し続けました。企業はすでに適切なサイジング、アイドル容量の回収、オートスケーリング、より良いビンパッキングを理解しているため、このアプリケーションは依然として調達と価値の証明のための最も簡単なエントリーポイントを提供しています。このユースケースの優位性はまた、多くの購買担当者がコスト管理から始め、後から同じツールを正式な排出量トラッキングとカーボンアウェア配置に拡張することを示しています。アプリケーションの観点から、このシェアはクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場規模が実験的なサステナビリティワークフローではなくコアインフラ効率に根ざしていることを意味しました。このインストールベースは重要です。なぜなら、初期の節約事例が受け入れられた後、ベンダーにより広範なワークロードガバナンスへの強力なクロスセルパスを提供するためです。

AIインフラ最適化は2031年にかけて29.56%のCAGRで成長する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速いアプリケーションとなっています。GPU集約型のトレーニングおよび推論ジョブは、従来のコンピューティングよりも大きな電力変動、より高い単位コストエクスポージャー、より多くの無駄な容量を生み出し、購買担当者が改善の機会を見やすくしています。arxiv.orgに掲載された研究では、GPUクラスターワークロードがしばしば実行アイドル状態に入り、依然として意味のあるベースライン電力を消費することが示され、専門的なスケジューラーと自動ダウンスケーリングロジックの事例をさらに強化しました。したがって、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は一般的な適切なサイジングを超えて、GPUオーケストレーション、配置、カーボンアウェア延期のより専門的なレイヤーへと移行しています。マルチクラウド配置、サステナブルDevOpsおよびテスト、カーボンアウェアスケジューリング、エネルギー効率の高いデータ処理は、クラウド運用サイクルのより多くのステップにわたってベンダーの関連性を拡大するため、重要な隣接アプリケーションであり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信がリードしながら小売が勢いをつける

ITおよび通信は2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の26.74%を獲得し、すべての産業グループの中で最大のエンドユーザーポジションを与えました。このセクターがリードするのは、高いクラウド集約度、強力なプラットフォームエンジニアリング能力、成熟したFinOps採用、および継続的な最適化ツールにすでに慣れ親しんでいる大規模なKubernetesオペレーターコミュニティを組み合わせているためです。クラウドネイティブソフトウェア企業と通信インフラプロバイダーも、最も複雑なマルチクラウド環境の一部を運用しており、定期的なコストと効率のチューニングを時折のプロジェクトではなく日常的な運用ニーズにしています。シェアの観点から、ITおよび通信はクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場シェアの最も明確な表現を示しました。なぜなら、この垂直市場は支出の規模と早期採用のための運用準備の両方を持っていたためです。このリード位置は重要であり続けるはずです。なぜなら、セクターがポリシーベースのスケジューリングから恩恵を受けるAIワークロード、分散サービス、データ集約型アプリケーションを引き続き吸収しているためです。

小売および消費財は2031年にかけて27.43%のCAGRで成長する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速いエンドユーザー垂直市場となっています。消費者向けブランドはスコープ3削減プログラムで信頼できる進捗を示すよう高まる圧力にさらされており、その圧力はコマース、分析、サプライチェーンの可視化に使用されるデジタルインフラにますます及んでいます。このセグメントはまた、レコメンデーションエンジン、キャンペーン分析、需要計画における柔軟なバッチワークロードから恩恵を受けており、多くのトランザクションクリティカルシステムよりも地域や時間帯をまたいでシフトしやすいです。産業製造、エネルギーおよびユーティリティ、ヘルスケアおよびライフサイエンス、BFSI、政府および公共部門、輸送および物流はすべて、クラウドエステートがよりデータ集約的でポリシー敏感になるにつれて重要な需要プールを代表しています。これらのセクターがデジタル運用を拡大するにつれ、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア産業は、コスト管理、運用レジリエンス、排出量の可視化が連携して機能する必要があるより多くの垂直エントリーポイントを見つけています。

地域分析

北米は2025年のクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場シェアの34.85%を保持し、主要な地域貢献者となりました。この位置は、早期のFinOps成熟度、深いハイパースケーラーインフラ、およびマルチクラウドとKubernetes重視の環境をすでに運用している企業の大規模なインストールベースを反映しています。カリフォルニア州SB 253は、州でビジネスを行う対象企業に対して2026年8月10日を初回のスコープ1およびスコープ2レポーティング期限として設定することで地域の緊急性を高めました。米国はまた、コスト最適化、Kubernetes自動化、カーボンアウェア運用における複数の競合ベンダーの主要フォーカスであり続け、地域の購買環境をアクティブで競争的に保っています。カナダとメキシコは小規模な貢献者にとどまりますが、地域子会社がエンタープライズ全体のサステナビリティおよびインフラポリシーに合わせるにつれ、金融サービスと製造業での採用が広がっています。

アジア太平洋地域は2031年にかけて28.67%のCAGRで成長する見込みであり、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場で最も成長の速い地域となっています。この地域の勢いは、インド、韓国、オーストラリアおよびニュージーランド、日本、中国にわたる急速なハイパースケールクラウドの構築から来ており、エンタープライズクラウド容量とAIワークロードの両方が増加しています。クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、購買担当者がコスト、容量、データロケーションの制約に同時に対応できる地域対応ワークロード配置をますます必要とするにつれ、アジア太平洋地域で急速に成長しています。2026年3月のデータセンターに関するヴィルトシャフツラート報告書は、AIガイドによるワークロードエネルギー管理をデータセンター運用の戦略的問題として説明し、そのロジックはアジア太平洋地域全体で見られる大規模で拡大するデジタルエステートに直接対応しています。成長はまた、デジタルポリシーの発展とローカルクラウドリージョンの台頭によっても支えられており、パフォーマンス要件と地域固有のスケジューリングルールを組み合わせやすくしています。

欧州は、主要地域の中で最も成熟したレポーティングフレームワークの下で運営されているため、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の構造的に重要な部分であり続けています。指令(EU)2026/470は大企業のサステナビリティ開示に関する規制フレームワークを強化し、監査可能で詳細なクラウド排出量データへの需要を維持しました。気候中立データセンター協定もまた再生可能エネルギーマッチングターゲットへの注目を維持し、柔軟なコンピューティングをよりクリーンな電力ウィンドウにシフトできるツールの実用的な価値を強化しました。ブラジルが主導する南米と中東・アフリカは依然として初期段階の機会ですが、ソブリンクラウド投資、データ居住地ルール、拡大するハイパースケーラーのフットプリントが、これらの地域にわたってクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の事例を徐々に改善しています。

競合環境

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、上位層が適度に集中しており中間層が断片化しており、コスト最適化、カーボンデータ、Kubernetes自動化、サステナビリティレポーティングにわたるすべての重要な機能を単一のベンダーが支配しているわけではありません。IBM Turbonomic、Cast AI、Harness、CloudBoltなどのフルプラットフォームプロバイダーは、データシグナル、コンテナ最適化、またはレポーティングの深さにより狭く焦点を当てた専門ベンダーと競合しています。この構造により、購買担当者が単一の支配的なスイートではなく複数のベンダーの組み合わせを通じて同様の成果を達成できるため、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は競争力を維持しています。また、差別化が単純な機能の幅よりも、各ベンダーがスケジューリングロジック、クラウドエコノミクス、レポーティング品質を単一のコントロールプレーン内にいかにうまく統合するかに依存することも意味します。したがって、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は、混合インフラエステート全体でデプロイメントを簡素化し測定可能な結果を証明できるベンダーを評価します。

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場における明確な戦略的パターンは、より広範なプラットフォーム機能への統合です。CloudBoltは2025年3月にStormForgeを買収し、機械学習ベースのKubernetesリソース最適化をFinOpsプラットフォームに統合し、コンテナ環境における継続的なコストとカーボン管理でのポジションを強化しました。Cast AIは2026年1月に同じ方向にさらに進み、KubernetesワークロードのクロスプロバイダーGPU消費のための統合コントロールプレーンとしてOMNI Computeを立ち上げ、急成長するAIインフラ最適化の機会を直接ターゲットにしました。IBMもTurbonomicを拡張して仮想マシンのエネルギー消費とカーボンフットプリントレポーティングを含め、エンタープライズIT環境でのワークロード最適化とより広範なESGワークフローの接続を支援しました。これらの動きは、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場が孤立した最適化機能から離れ、コスト、サステナビリティ、AIインフラガバナンスを一緒にサポートできるより広範な運用プラットフォームへと移行していることを示しています。

もう一つの競合テーマは、購買担当者の期待を形成するオープンフレームワークと共有ツールの役割の拡大です。グリーンソフトウェア財団のCarbon Aware SDKは、開発者がクラウドネイティブ環境にカーボンアウェアロジックを組み込む実用的な方法を提供し、実験の障壁を下げ、一部の商業アドオンの価格決定力を圧縮します。同時に、オープンツールは認知度を高め、より強力なエンタープライズ制御、レポーティング品質、マルチ環境サポートを提供するベンダーへのアップグレードパスを生み出すことができます。スケジューラー自体の中で、後のレポーティングレイヤーとしてではなく、検証済みのワークロードレベルのカーボン会計を提供できるベンダーには大きなホワイトスペースが残っており、クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場でのさらなる製品拡張と将来の買収の余地を残しています。

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア産業のリーダー

Cast AI

Densify, Inc.

GramLabs, Inc. d/b/a StormForge

Spot Software, Inc.

Fairwinds, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:HarnessはAIコスト管理をCloud and AI Cost Managementプラットフォーム内の統合機能としてリリースし、FinOpsチームが既存のクラウドコストデータと並行してモデル、トークン、エージェントレベルでAI支出を帰属させることを可能にしました。このリリースはAIとクラウドコストガバナンスを単一プラットフォームに統合し、現在FinOpsプログラム内でAI支出を管理している企業の98%を直接ターゲットにしています。

- 2026年1月:Cast AI Group, Inc.は新世界グループの米国ベンチャー部門であるPacific Alliance Venturesからの戦略的投資を受け、10億米ドルを超える評価額を達成しました。同時に、コード変更なしにKubernetesワークロードがプロバイダーをまたいでGPU容量にアクセスできる統合マルチクラウドGPUコンピュートコントロールプレーンであるOMNI Computeを立ち上げ、AIインフラ最適化需要に直接対応しました。

- 2026年3月:CloudBolt SoftwareはInsight PartnersからStormForge(旧GramLabs, Inc. d/b/a StormForge)を買収し、StormForgeの特許出願中の機械学習ベースのKubernetesリソース最適化をCloudBoltのFinOpsプラットフォームに統合しました。この買収により、ノードおよびポッドレベルでコンテナ環境全体にわたる継続的なコストとカーボンの最適化が可能になり、Kubernetes向けFinOpsワークフローの主要な機能ギャップを埋めました。

- 2026年3月:WattTimeとREsuretyは共同でGrid Emissions Dataプラットフォームを立ち上げました。これは、過去3完全年分のCSV形式のグローバルスケールの高品質な時間別マージナル排出量データを提供する無料のオープンアクセスリソースです。このプラットフォームは、クラウドワークロードプラットフォームにスケジューリングロジックを統合する開発者のカーボン強度データアクセスを広げます。

グローバルクラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場レポートの範囲

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場とは、パフォーマンスとサステナビリティの両方のためにクラウドコンピューティングワークロードを最適化するプラットフォームとサービスを指します。これらのソリューションは、カーボンアウェアスケジューラー、ワークロードオーケストレーションエンジン、クラウド最適化プラットフォーム、カーボン強度分析、マルチクラウド最適化システム、AIベースのワークロード配置ツール、サステナビリティ自動化エンジンを統合し、クラウド環境でのエネルギー消費を削減しカーボンフットプリントを最小化します。

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場レポートは、コンポーネント(プラットフォーム〔カーボンアウェアスケジューラー、ワークロードオーケストレーションエンジン、クラウド最適化プラットフォーム、カーボン強度分析、マルチクラウド最適化システム、AIベースのワークロード配置ツール、サステナビリティ自動化エンジン〕、サービス)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、アプリケーション(カーボンアウェアワークロードスケジューリング、リソース利用最適化、マルチクラウドワークロード配置、AIインフラ最適化、サステナブルDevOpsおよびテスト、エネルギー効率の高いデータ処理)、エンドユーザー産業(産業製造、エネルギーおよびユーティリティ、BFSI、小売および消費財、ITおよび通信、ヘルスケアおよびライフサイエンス、政府および公共部門、輸送および物流、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プラットフォーム | カーボンアウェアスケジューラー |

| ワークロードオーケストレーションエンジン | |

| クラウド最適化プラットフォーム | |

| カーボン強度分析 | |

| マルチクラウド最適化システム | |

| AIベースのワークロード配置ツール | |

| サステナビリティ自動化エンジン | |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| カーボンアウェアワークロードスケジューリング |

| リソース利用最適化 |

| マルチクラウドワークロード配置 |

| AIインフラ最適化 |

| サステナブルDevOpsおよびテスト |

| エネルギー効率の高いデータ処理 |

| 産業製造 |

| エネルギーおよびユーティリティ |

| BFSI |

| 小売および消費財 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォーム | カーボンアウェアスケジューラー |

| ワークロードオーケストレーションエンジン | ||

| クラウド最適化プラットフォーム | ||

| カーボン強度分析 | ||

| マルチクラウド最適化システム | ||

| AIベースのワークロード配置ツール | ||

| サステナビリティ自動化エンジン | ||

| サービス | ||

| デプロイメント別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | カーボンアウェアワークロードスケジューリング | |

| リソース利用最適化 | ||

| マルチクラウドワークロード配置 | ||

| AIインフラ最適化 | ||

| サステナブルDevOpsおよびテスト | ||

| エネルギー効率の高いデータ処理 | ||

| エンドユーザー産業別 | 産業製造 | |

| エネルギーおよびユーティリティ | ||

| BFSI | ||

| 小売および消費財 | ||

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 輸送および物流 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場の規模見通しはどのようなものですか?

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェア市場は2025年に4億5,000万米ドルと評価され、2026年に5億7,000万米ドルに達し、27.36%のCAGRで2031年までに19億1,000万米ドルに達すると予測されています。

クラウドワークロード効率およびカーボンアウェアスケジューリングソフトウェアの採用をリードしている地域はどこですか?

北米は2025年に34.85%のシェアでリードし、成熟したFinOpsプログラム、密なハイパースケーラーベース、高まる開示要件によって支えられています。

2031年にかけて最も速く拡大している地域の機会はどこですか?

アジア太平洋地域は28.67%のCAGRが予測される最も成長の速い地域であり、ハイパースケールの拡大、AIコンピューティングの成長、より強い地域スケジューリングニーズによって牽引されています。

最も強い新たな需要を生み出しているアプリケーション分野はどこですか?

AIインフラ最適化は29.56%のCAGRで最も成長の速いアプリケーションです。なぜなら、GPU集約型ワークロードが大きなコスト変動、エネルギーの無駄、スケジューリングの複雑さを生み出すためです。

企業が既存のクラウドコストツールに頼るのではなく、今これらのプラットフォームを購入しているのはなぜですか?

購買担当者はますます、AIコストガバナンスとサステナビリティレポーティングが同じ運用モデルに移行するにつれ、支出を削減し監査可能な排出量記録を生成できる単一のコントロールレイヤーを求めています。

現在の需要を最も形成している顧客グループはどれですか?

大企業は65.41%のシェアで依然として収益を支配していますが、SaaS価格設定、オープンソースツール、バンドルデプロイメントが採用障壁を下げるにつれ、中小企業は28.12%のCAGRでより速く成長しています。

最終更新日: