Nordamerika Markt für klinische Datenanalyse im Gesundheitswesen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

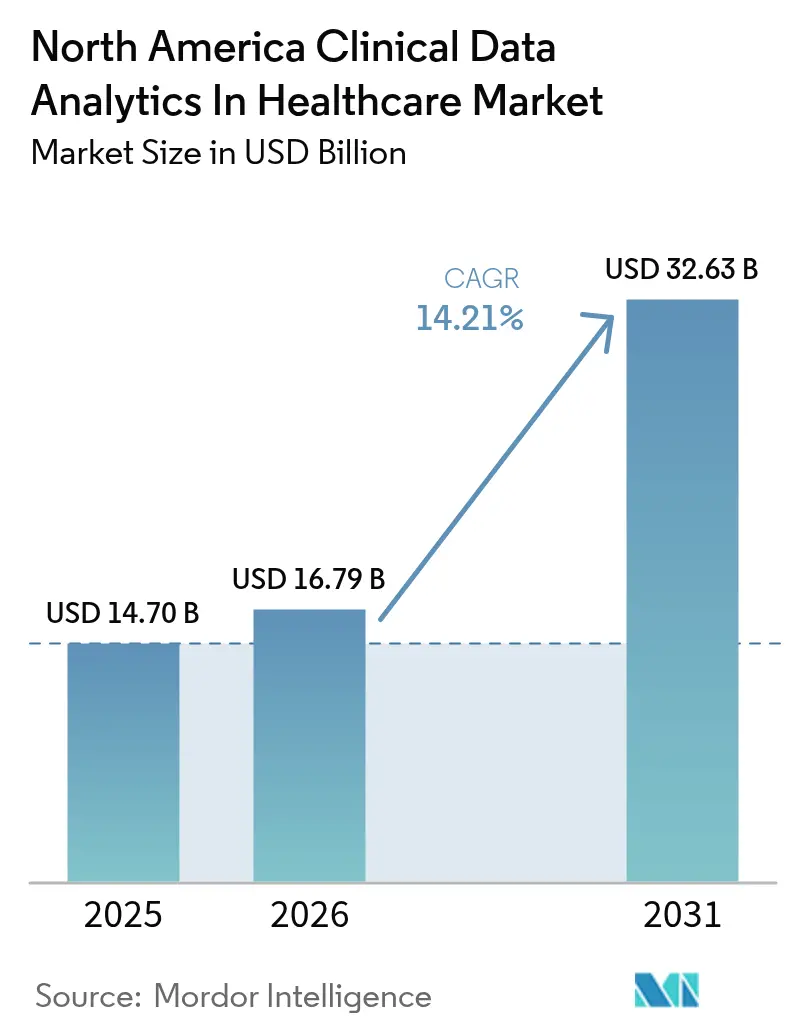

| Marktgröße im Basisjahr (2025) | 14.70 Milliarden US-Dollar |

| Marktgröße (2026) | 16.79 Milliarden US-Dollar |

| Marktgröße (2031) | 32.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.21% CAGR |

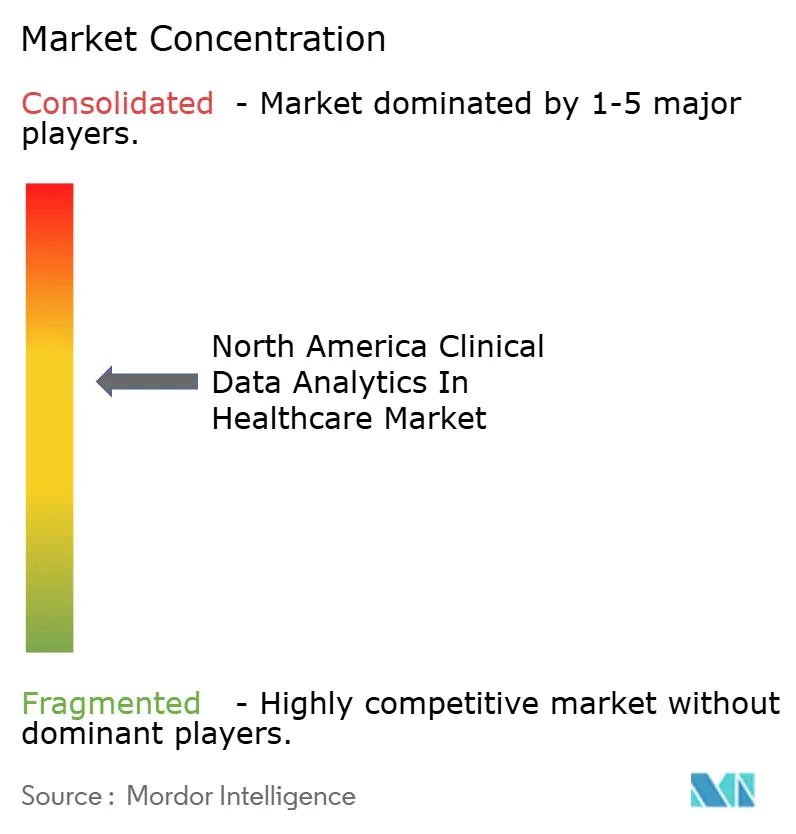

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für klinische Datenanalyse im Gesundheitswesen – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für klinische Datenanalyse im Gesundheitswesen wird voraussichtlich von 14,70 Milliarden USD im Jahr 2025 auf 16,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 14,21 % über 2026–2031 einen Wert von 32,63 Milliarden USD erreichen. Eine erhöhte Nachfrage nach Echtzeit-Erkenntnissen, eine beschleunigte Cloud-Akzeptanz und wertbasierte Erstattungsvorschriften lenken Investitionsentscheidungen, während künstliche Intelligenz (KI) und fortschrittliche Interoperabilitätsstandards die Wettbewerbspositionierung neu definieren. Die wachsende Abhängigkeit von der Risikostratifizierung auf Bevölkerungsebene schafft neue Einnahmequellen für Gesundheitssysteme, die Analyseergebnisse in messbare klinische Ergebnisse umsetzen können. Gleichzeitig erheben Cyber-Versicherungsanforderungen die Datenverwaltung zu einem strategischen Gebot und veranlassen viele Institutionen, die Analyseentwicklung vor anderen IT-Initiativen zu priorisieren. Etablierte EHR-Anbieter stärken ihre Position, indem sie präskriptive Modelle direkt in bestehende Arbeitsabläufe einbetten, aber kleinere, cloud-native Unternehmen gewinnen Nischenmöglichkeiten mit agilen, KI-orientierten Angeboten.

Wichtigste Erkenntnisse des Berichts

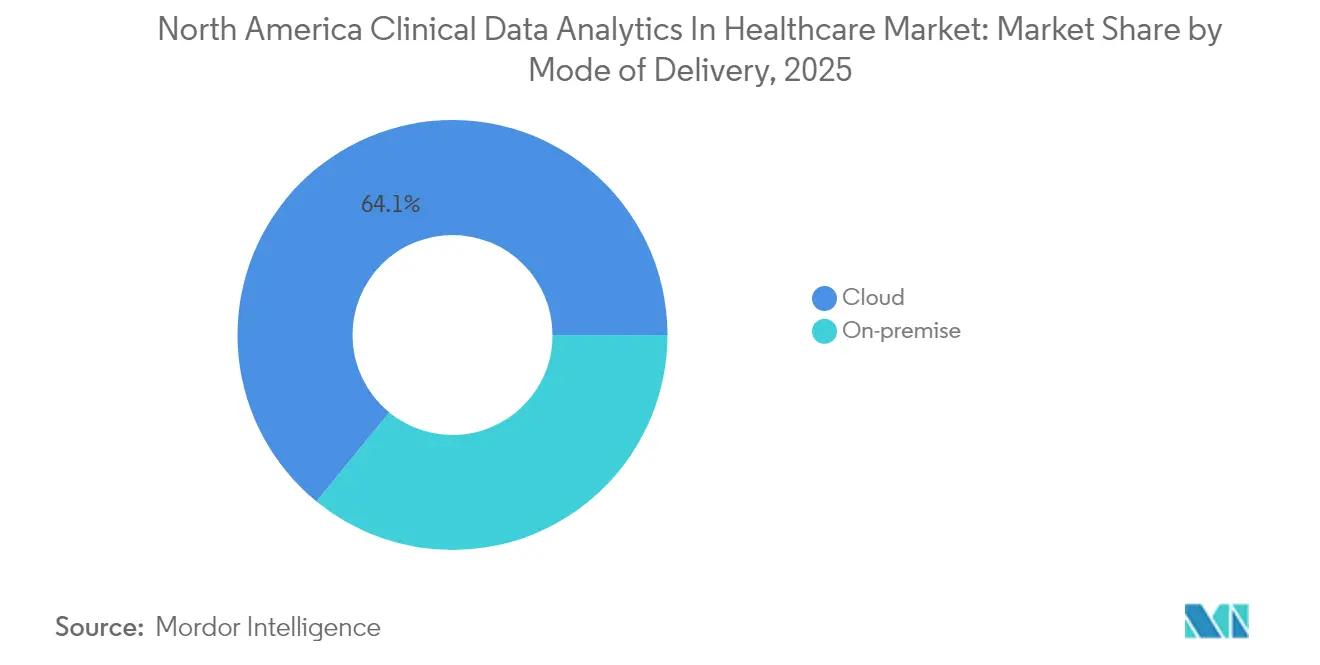

- Nach Bereitstellungsart hielt die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 64,10 % am nordamerikanischen Markt für klinische Datenanalyse im Gesundheitswesen.

- Nach Typ wird die präskriptive Analyse voraussichtlich bis 2031 mit einem CAGR von 15,20 % voranschreiten.

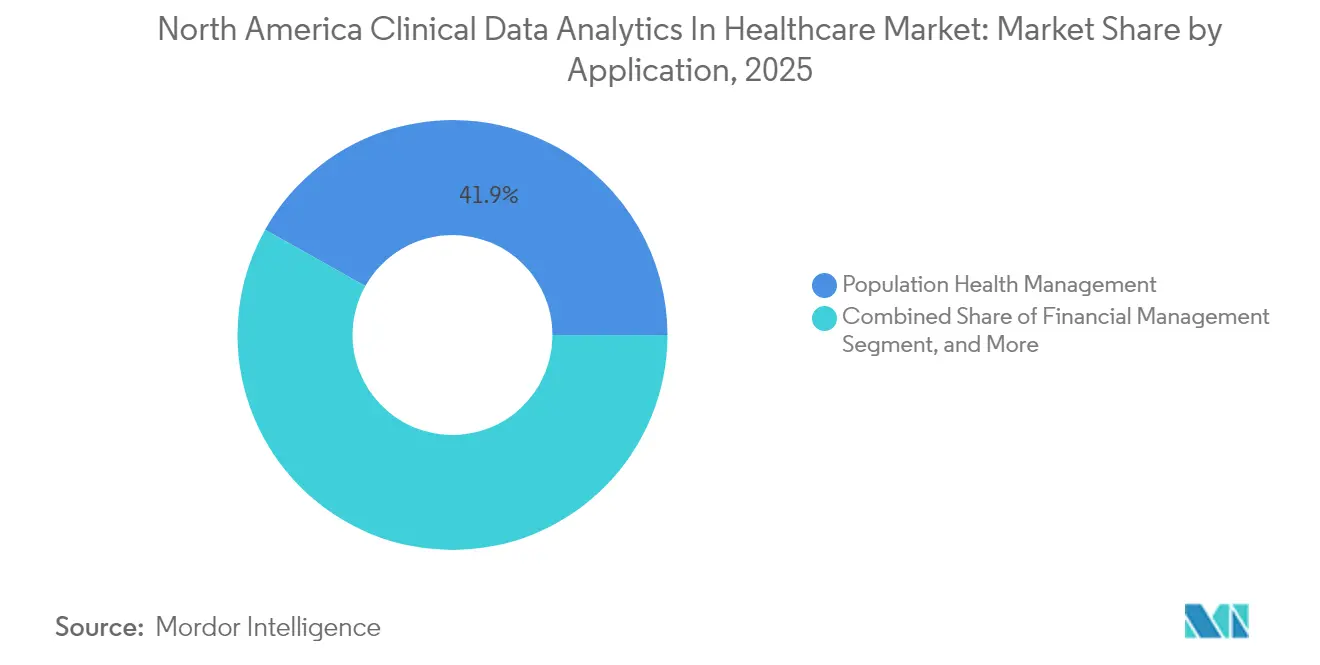

- Nach Anwendung entfiel auf das Bevölkerungsgesundheitsmanagement im Jahr 2025 ein Anteil von 41,85 % an der Größe des nordamerikanischen Marktes für klinische Datenanalyse im Gesundheitswesen.

- Nach Endnutzer weisen Kostenträger das höchste prognostizierte Wachstum auf und bewegen sich bis 2031 mit einem CAGR von 15,85 %.

- Nach Land behielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 78,12 % am regionalen Umsatz, während Mexiko voraussichtlich mit einem CAGR von 15,25 % am schnellsten wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für klinische Datenanalyse im Gesundheitswesen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-orientierte EHR-Modernisierungsinitiativen | +3.2% | Vereinigte Staaten und Kanada, mit Mexiko als Nachfolger | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-gestützter klinischer Entscheidungsunterstützung | +2.8% | Kernbereich Nordamerika, am stärksten in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Erstattungsvorschriften für die Gesundheitsversorgung | +2.1% | Vereinigte Staaten vorrangig, Kanada selektive Übernahme | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Studien mit Daten aus der realen Welt | +1.9% | Global, mit Knotenpunkten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg von Einzelhandels-Gesundheitsanbietern, die Analysen nutzen | +1.7% | Vereinigte Staaten konzentriert, städtisch | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyber-Versicherungsprämien, die an die Analysereife geknüpft sind | +1.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-orientierte EHR-Modernisierungsinitiativen

Großangelegte Migrationen zu cloudbasierten EHRs verkürzen die Bereitstellungszyklen für Analysen und verlagern Kapitalausgaben auf Betriebsbudgets, die besser mit schwankenden Gesundheitseinnahmen übereinstimmen. Der 16-Milliarden-USD-Rollout von Oracle Cerner durch die Veteranengesundheitsverwaltung verkürzte die Datenverarbeitungszeit von 18–24 Monaten auf 6–9 Monate und erzielte 40 % schnellere Abfragen und 60 % geringeren Aufwand für die Datenvorbereitung. [1]Ministerium für Veteranenangelegenheiten, "Aktualisierung des EHR-Modernisierungsprogramms," va.gov Zentralisierte Datenseen, die aus solchen Projekten entstehen, ermöglichen es regionalen Gesundheitssystemen, Ergebnisse über mehrere Einrichtungen hinweg zu vergleichen und die Übernahme evidenzbasierter Praxis zu beschleunigen. Anbieter mit HIPAA-konformen Cloud-Vorlagen gewinnen einen überproportionalen Anteil, da Käufer schlüsselfertige Sicherheitskontrollen gegenüber individuellen Entwicklungen bevorzugen. Diese Dynamik vergrößert den adressierbaren Markt für präskriptive Analysen und verstärkt die Attraktivität hybrider Architekturen, die sensible Daten lokal speichern und gleichzeitig rechenintensive Aufgaben in der öffentlichen Cloud ausführen.

Nachfrage nach KI-gestützter klinischer Entscheidungsunterstützung

KI-gestützte klinische Entscheidungsunterstützungswerkzeuge verbessern die Diagnosegenauigkeit und reduzieren unerwünschte Ereignisse, was eine rasche Übernahme in Tertiärzentren und Gemeinschaftskrankenhäusern gleichermaßen katalysiert. Das Sepsisrisikomodell der Mayo Clinic senkte die Sterblichkeit um 18 % und verkürzte die durchschnittliche Aufenthaltsdauer um 1,5 Tage, was jährliche Einsparungen von 1,5 Millionen USD pro 100-Betten-Einheit generierte. [2]Mayo Clinic, "Ergebnisse des KI-gestützten Sepsismodells," mayoclinic.org Notaufnahmen, die KI-gestützte Triage einsetzen, reduzierten die Zeit von der Ankunft bis zur Versorgung durch einen Arzt um 23 %, ein früher Indikator für verbesserten Durchsatz. Die Zulassung von 521 KI-fähigen Geräten durch die US-amerikanische Arzneimittelbehörde bis 2024 schafft regulatorisches Vertrauen, doch die Akzeptanz variiert je nach Fachgebiet: Chirurgen und Radiologen nehmen algorithmische Unterstützung zu 73 % an, während Allgemeinmediziner mit 41 % zurückliegen. Anbieter, die Integrationsprobleme lösen – Single-Sign-on, strukturierte Datenerfassung und Haftungsschutz – erzielen schnellere Vertragsverlängerungen und größere Unternehmensabschlüsse.

Wertbasierte Erstattungsvorschriften für die Gesundheitsversorgung

Da Medicare im Jahr 2025 die Hälfte seiner Zahlungen an Qualitätsmaßnahmen knüpft, wandeln sich Analyseplattformen von optionalen Berichtswerkzeugen zu umsatzkritischer Infrastruktur. Accountable Care Organizations, die fortschrittliche Analysen einsetzen, erzielten 15 % höhere Auszahlungen aus gemeinsamen Einsparungen und 22 % bessere Qualitätswerte als Mitbewerber, die auf einfache Berichterstattung angewiesen sind. Geisinger reduzierte Wiederaufnahmen um 44 % und erhielt durch analysegestütztes Pflegemanagement Boni in Höhe von 2,8 Millionen USD. [3]Geisinger Gesundheitssystem, "Ergebnisse der analysegestützten Bevölkerungsgesundheit," geisinger.org Kommerzielle Kostenträger verlangen nun ähnliche Fähigkeiten und treiben Leistungserbringer dazu, prädiktive Modelle für die Risikoanpassung und das Nutzungsmanagement zu operationalisieren. Analyseanbieter, die kostenträgerspezifische Qualitätsmetriken direkt in klinische Arbeitsabläufe einbetten, gewinnen einen strategischen Vorteil und wandeln Compliance in Wettbewerbsdifferenzierung um.

Schnelles Wachstum von Studien mit Daten aus der realen Welt

Die pharmazeutische Nachfrage nach Daten aus der realen Welt fördert Partnerschaften, die de-identifizierte Patientendaten monetarisieren und Analysemittel innerhalb von Gesundheitssystemen aufstocken. Die US-amerikanische Arzneimittelbehörde bezog Daten aus der realen Welt in 34 Zulassungen im Jahr 2024 ein und senkte die Studienkosten um 30–40 %. Ein von Epic unterstütztes Forschungsnetzwerk bündelt 280 Millionen Patientendatensätze und ermöglicht es Krankenhäusern, jährlich 50.000–200.000 USD pro 1.000 geteilter Spezialfälle mit Arzneimittelsponsoren zu verdienen. Datenschutzmaßnahmen, insbesondere Einwilligungsmanagement und De-Identifizierungstechniken, werden zu entscheidenden Beschaffungskriterien, die technisch fortgeschrittenen Anbietern einen Preisaufschlag verschaffen und die Verkaufszyklen bei forschungsorientierten Institutionen verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lücken bei Datenqualität und Interoperabilität | -2.3% | Nordamerika weit verbreitet, ländliche Gebiete am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei Datenwissenschaftlern im Gesundheitswesen | -1.8% | Vereinigte Staaten und Kanada, nicht-städtische Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften auf Bundesstaatsebene (z. B. CCPA) | -1.2% | Kalifornien führend, Ausbreitung auf andere Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Einfrieren von Kapitalbudgets bei ländlichen Leistungserbringern | -0.9% | Ländliche Vereinigte Staaten vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lücken bei Datenqualität und Interoperabilität

68 % der Leistungserbringer nennen Dateninkonsistenzen – abweichende Laboreinheiten, fehlende Zeitstempel oder nicht standardisierte Terminologien – als Hauptursachen für analytische Ungenauigkeiten. Obwohl das 21st Century Cures Act den Datenaustausch vorschreibt, bleibt die semantische Interoperabilität schwer erreichbar und zwingt Organisationen dazu, 60–70 % der Projektbudgets für Bereinigungsaufgaben statt für die Erkenntnisgewinnung aufzuwenden. Ländliche Krankenhäuser sind zusätzlich belastet, da begrenztes IT-Personal Investitionen in die Datenverwaltung behindert, Implementierungszeitpläne verlängert und Renditen mindert. Anbieter, die vorab zugeordnete Vokabulare und automatisierte Normalisierungswerkzeuge anbieten, gewinnen Verträge schneller, aber die gesamte Marktdurchdringung verlangsamt sich, bis sich die Datenhygiene auf Systemebene verbessert.

Fachkräftemangel bei Datenwissenschaftlern im Gesundheitswesen

Die Nachfrage nach domänenkompetenten Datenwissenschaftlern übersteigt das Angebot um 250 %, sodass 73 % der ländlichen und kommunalen Krankenhäuser keine qualifizierten Mitarbeiter rekrutieren können. Gehaltsunterschiede von bis zu 50.000 USD im Vergleich zu Stellen im Technologiesektor erhöhen die Fluktuation. Akademische Programme betten Datenwissenschaft in medizinische Lehrpläne ein, doch Absolventen benötigen 2–3 Jahre Praxiserfahrung, um sinnvoll beizutragen, was die Reifekurven verlängert. Infolgedessen lagern viele Leistungserbringer an Berater aus, was die Projektkosten um 40–60 % erhöht und das institutionelle Lernen einschränkt. Vom Anbieter verwaltete Analysedienste bieten eine Übergangslösung, können Organisationen jedoch in unflexible Verträge einschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsart: Cloud-Akzeptanz gestaltet Kostenstrukturen um

Die Cloud-Bereitstellung erfasste 64,10 % des Umsatzes im Jahr 2025 und unterstreicht ihre zentrale Bedeutung für den nordamerikanischen Markt für klinische Datenanalyse im Gesundheitswesen. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 15,78 % expandieren, angetrieben durch elastische Rechenökonomie und externe Sicherheitszertifizierungen von Hyperscale-Anbietern. Hybridkonfigurationen erhöhen die Ausfallsicherheit, indem sensible Daten lokal gespeichert werden, während hochvolumige Berechnungen in die Cloud geleitet werden – eine Architektur, die von 85 % der AWS-Kunden im Bereich Gesundheitsanalysen befürwortet wird. Im Gegensatz dazu bestehen On-Premise-Systeme in akademischen Forschungslabors weiter, die extrem niedrige Latenz oder strenge Datenspeicherungsanforderungen benötigen. Diese dualen Wege geben Anbietern einen Fahrplan für modulare Angebote, die schrittweise Migrationen statt vollständiger Ersetzungen unterstützen.

Zweitwellen-Anwender bewerten Cloud-Partner zunehmend nach vorab zertifizierten Compliance-Artefakten und sofort einsatzbereiter Interoperabilität. Analyseanbieter, die präskriptive Anwendungen auf verwalteten Datenseen aufbauen, bieten Führungskräften im Gesundheitswesen einen schnellen Weg zum klinischen Return on Investment und minimieren den internen IT-Aufwand. Infolgedessen wird der Cloud-Anteil am nordamerikanischen Markt für klinische Datenanalyse im Gesundheitswesen voraussichtlich bis 2028 70 % überschreiten und seine Position als dominantes Bereitstellungsparadigma festigen.

Nach Typ: Präskriptive Analyse gewinnt an Dynamik

Die präskriptive Analyse verzeichnete die schnellste Entwicklung mit einem CAGR von 15,20 % bis 2031, obwohl die deskriptive Analyse im Jahr 2025 noch 33,20 % des Umsatzes ausmachte. Krankenhäuser nutzen deskriptive Dashboards für die Compliance, wechseln jedoch zu prädiktiven und präskriptiven Ebenen für Initiativen, die mit finanziellen Vorteilen verbunden sind, wie Personaloptimierung und Sepsisvorbeugung. Das präskriptive Arbeitsbelastungsmodul der Cleveland Clinic sparte 12 % der Arbeitskosten, ohne die Qualitätsindikatoren zu beeinträchtigen. Diese Erfolge lenken die Budgetumverteilung hin zu fortschrittlichen Algorithmen und steigern den Segmentbeitrag zum Marktanteil des nordamerikanischen Marktes für klinische Datenanalyse im Gesundheitswesen über den Prognosezeitraum.

Investitionshürden bleiben bestehen: Präskriptive Modelle erfordern saubere Daten und eine Neugestaltung von Arbeitsabläufen, die nicht alle Leistungserbringer bewältigen können. Anbieter, die No-Code-Schnittstellen und Echtzeit-Erklärbarkeitsmerkmale integrieren, senken die Akzeptanzhürden und ermutigen mittelgroße Gesundheitssysteme, direkt von deskriptiven Berichten zu handlungsorientierten Empfehlungen überzugehen.

Nach Anwendung: Bevölkerungsgesundheitsmanagement gibt das Tempo vor

Das Bevölkerungsgesundheitsmanagement machte 41,85 % des Umsatzes im Jahr 2025 aus und schreitet mit einem CAGR von 15,31 % voran, was seine Synergie mit wertbasierten Erstattungsstrukturen widerspiegelt. Integrierte Datensätze, die Ansprüche, klinische Daten, Apothekendaten und soziale Gesundheitsdeterminanten kombinieren, ermöglichen proaktive Interventionen, die akute Episoden reduzieren. Das analysegestützte Diabetesprogramm von Geisinger reduzierte Notaufnahmebesuche um 28 %. Finanzmanagement-Analysen folgen in ihrer Bedeutung, da Leistungserbringer mit Margendruck umgehen, während Betriebsmanagement-Werkzeuge den Durchsatz und die Bettenbelegung optimieren.

Eine wachsende Kluft entsteht zwischen Gesundheitssystemen, die Bevölkerungsgesundheitsanalysen nutzen, um risikobasierte Verträge auszuhandeln, und solchen, die auf retrospektive Berichterstattung beschränkt sind. Kostenträger fördern die Akzeptanz durch Boni aus gemeinsamen Einsparungen und verstärken die Nachfrage in öffentlichen und privaten Leistungserbringersegmenten. Folglich bleibt das Bevölkerungsgesundheitsmanagement bis 2031 der Eckpfeiler des nordamerikanischen Marktes für klinische Datenanalyse im Gesundheitswesen.

Nach Endnutzer: Kostenträger übertreffen Leistungserbringer beim Wachstum

Leistungserbringer behielten 70,65 % der Ausgaben im Jahr 2025, doch die Investitionen der Kostenträger wachsen schneller mit einem CAGR von 15,85 %, da Versicherer Analysen für Betrugserkennung, Risikobewertung und personalisierte Bindung einsetzen. Die Plattform von Anthem verarbeitet jährlich 100 Millionen Mitgliederinteraktionen, erkennt frühzeitige chronische Risiken und schlägt Interventionen vor, die die Gesamtversorgungskosten um zweistellige Margen senken. Da Kostenträger Datenpartnerschaften mit Apotheken und Wellness-Apps vertiefen, erweitert sich ihr Analyseumfang über traditionelle versicherungsmathematische Aufgaben hinaus in die Orchestrierung präventiver Versorgung.

Leistungserbringer skalieren derweil weiterhin Analysen für klinische Entscheidungsunterstützung und Kapazitätsmanagement, aber Kapitalbeschränkungen und Personalengpässe verlangsamen groß angelegte Transformationen. Anbieter, die Angebote auf Kostenträger-Arbeitsabläufe zuschneiden – Mitgliederbindung, Netzwerkgestaltung und versicherungsmathematische Prognosen – erschließen neue Einnahmekanäle und verschieben die Wettbewerbsdynamik innerhalb der nordamerikanischen Branche für klinische Datenanalyse im Gesundheitswesen.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für klinische Datenanalyse im Gesundheitswesen aufgrund ausgereifter Interoperabilitätsrahmen und umfangreicher Kostenträger-Leistungserbringer-Ökosysteme. Akademische Knotenpunkte in Boston, San Francisco und Nashville fungieren als Diffusionspunkte für KI-gestützte Entscheidungsunterstützung und beschleunigen die Akzeptanz bei angeschlossenen Einrichtungen. Bundesinitiativen wie das CMS-Qualitätszahlungsprogramm institutionalisieren Analysen als Compliance-Notwendigkeit und sichern Budgets auch in Zeiten von Kapitalbeschränkungen.

Kanada bietet einen moderaten, aber verlässlichen Weg für Anbieter. Provinzielle Gesundheitsbehörden verfolgen Analysen vorrangig, um die Überlastung von Notaufnahmen zu reduzieren und die Prävalenz chronischer Krankheiten in dünn besiedelten Regionen zu managen. Die zentralisierte Datenplattform von Ontario vereinfacht das institutionsübergreifende Benchmarking, obwohl langwierige Beschaffungszyklen die Inbetriebnahme verzögern können.

Mexiko, obwohl heute noch kleiner, bietet die höchste Wachstumsgrenze der Region. Staatliche Digitalisierungsvorschriften, kombiniert mit wachsendem privatwirtschaftlichem Interesse am Medizintourismus, schaffen ein für Analysen empfängliches Umfeld. Standardisierte Datenverwaltung ist jedoch noch im Entstehen, was Anbieter dazu zwingt, integriertes Einwilligungsmanagement und spanischsprachige Unterstützung bereitzustellen. Der Erfolg in Mexiko hängt oft von der Zusammenarbeit mit lokalen Gesundheitsministerien und inländischen Systemintegratoren ab.

Wettbewerbslandschaft

Die Marktkonsolidierung setzt sich fort, da Leistungserbringer und Kostenträger End-to-End-Plattformen statt Einzellösungen suchen. Epic Systems, Oracle Cerner und andere EHR-Giganten festigen ihre Positionen, indem sie KI-Module einbetten, die bestehende klinische Arbeitsabläufe nutzen und Wechselkosten erzeugen, die Neueinsteiger herausfordern. Dennoch differenzieren sich cloud-native Neueinsteiger durch niedrigere Gesamtbetriebskosten und schnellere Bereitstellung und gewinnen Fuß in mittelgroßen Krankenhäusern und IT-Abteilungen von Kostenträgern.

Der technologische Wettbewerb konzentriert sich auf Algorithmustransparenz, Skalierbarkeit und Interoperabilität. Das Patent von Health Catalyst auf prädiktive Verschlechterungsalgorithmen veranschaulicht, wie IP-Portfolios Verhandlungen prägen, insbesondere mit Gesundheitssystemen, die Präzisionsmedizin anstreben. Einzelhandels-Gesundheitsunternehmen nutzen ihre Kompetenz in der Verbraucheranalyse, um personalisierte Versorgungspfade zu gestalten, und dringen in Bereiche vor, die einst von traditionellen Leistungserbringern dominiert wurden.

Die ländliche Gesundheitsversorgung bleibt ein unterdurchdrungenes Segment, bietet aber Volumenpotenzial für Anbieter, die verwaltete Dienste bereitstellen können, die lokale Personalengpässe umgehen. Interoperabilitätskooperationen und die Förderung von Standards können das Feld zugunsten von Anbietern verschieben, die bereit sind, offene APIs beizusteuern und an Branchenkonsortien teilzunehmen.

Führende Unternehmen der nordamerikanischen Branche für klinische Datenanalyse im Gesundheitswesen

Cerner Corporation (Oracle Cerner)

Health Catalyst, Inc.

International Business Machines Corporation

Koninklijke Philips N.V.

McKesson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Oracle erwarb die Analyseeinheit von Veracyte für 2,8 Milliarden USD und stärkte damit die Onkologie-Analysefähigkeiten.

- Februar 2025: Epic Systems stellte MyChart Analytics vor und erweiterte damit personalisierte Erkenntnisse direkt für Patienten.

- Januar 2025: Health Catalyst sammelte 450 Millionen USD in einer Series-D-Finanzierungsrunde für KI-Forschung und globale Expansion.

- Dezember 2024: AWS startete HealthLake Analytics, einen HIPAA-konformen Datensee für Gesundheitskunden.

Nordamerika Markt für klinische Datenanalyse im Gesundheitswesen – Berichtsumfang

Klinische Datenanalyse bezieht sich auf den Einsatz von Technologie und datengesteuerten Techniken zur Analyse und Interpretation gesundheitsbezogener Informationen, die Gesundheitsfachkräften wie Ärzten, Pflegepersonal und Behörden für öffentliche Gesundheit helfen, fundierte Entscheidungen über die Patientenversorgung zu treffen. Sie umfasst die Untersuchung verschiedener Arten klinischer Daten, um Einblicke in den Gesundheitszustand eines Patienten zu gewinnen, Trends zu identifizieren und das gesamte Gesundheitsmanagement zu verbessern. Die in der klinischen Datenanalyse eingesetzte Technologie kann je nach Art der Daten, den beabsichtigten Nutzern der Informationen und den von Entscheidungsträgern ergriffenen Maßnahmen zur Optimierung der Gesundheitsergebnisse variieren.

Der Bericht verfolgt die Einnahmen aus der Bereitstellung klinischer Datenanalyse im Gesundheitswesen speziell für Nordamerika.

Der nordamerikanische Markt für klinische Datenanalyse im Gesundheitswesen ist segmentiert nach Bereitstellungsart (Cloud und On-Premise), nach Typ (deskriptive Analyse, diagnostische Analyse, prädiktive Analyse und präskriptive Analyse), nach Anwendung (Betriebsmanagement, Finanzmanagement, Bevölkerungsgesundheitsmanagement, klinisches Management), nach Endnutzer (Kostenträger und Leistungserbringer), nach Land (Vereinigte Staaten, Kanada, Mexiko und Rest von Nordamerika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premise |

| Deskriptive Analyse |

| Diagnostische Analyse |

| Prädiktive Analyse |

| Präskriptive Analyse |

| Betriebsmanagement |

| Finanzmanagement |

| Bevölkerungsgesundheitsmanagement |

| Klinisches Management |

| Kostenträger |

| Leistungserbringer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Bereitstellungsart | Cloud |

| On-Premise | |

| Nach Typ | Deskriptive Analyse |

| Diagnostische Analyse | |

| Prädiktive Analyse | |

| Präskriptive Analyse | |

| Nach Anwendung | Betriebsmanagement |

| Finanzmanagement | |

| Bevölkerungsgesundheitsmanagement | |

| Klinisches Management | |

| Nach Endnutzer | Kostenträger |

| Leistungserbringer | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für klinische Datenanalyse im Gesundheitswesen heute?

Er beläuft sich im Jahr 2026 auf 16,79 Milliarden USD mit einer Prognose, bis 2031 32,63 Milliarden USD zu erreichen, und wächst mit einem CAGR von 14,21 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell führt bei der Akzeptanz unter Leistungserbringern?

Die Cloud-Bereitstellung führt mit 64,10 % des Umsatzes im Jahr 2025 und wird voraussichtlich weiterhin mit einem CAGR von 15,78 % über 2026–2031 expandieren.

Was ist der am schnellsten wachsende Anwendungsbereich?

Bevölkerungsgesundheitsmanagement, das mit einem CAGR von 15,31 % über 2026–2031 voranschreitet, da wertbasierte Verträge die Nachfrage nach Analysen beschleunigen.

Warum erhöhen Kostenträger ihre Ausgaben für Analysen?

Versicherer nutzen fortschrittliche Analysen für die Risikobewertung, Betrugserkennung und personalisierte Mitgliederbindung, was einen CAGR von 15,85 % über 2026–2031 antreibt.

Welches Land bietet das höchste Wachstumspotenzial bis 2031?

Mexiko, das voraussichtlich mit einem CAGR von 15,25 % über 2026–2031 expandieren wird, dank Initiativen zur universellen Absicherung und ausländischen Investitionen.

Welcher Schlüsselfaktor treibt die KI-Akzeptanz in der klinischen Entscheidungsunterstützung an?

Nachgewiesene Ergebnisse wie die 18-prozentige Senkung der Sterblichkeitsrate bei Sepsisfällen durch die Mayo Clinic fördern die rasche Übernahme KI-gestützter Werkzeuge.

Seite zuletzt aktualisiert am: