Marktgröße und Marktanteil für Leistungsschalter und Sicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.66 Milliarden US-Dollar |

| Marktgröße (2031) | 24.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

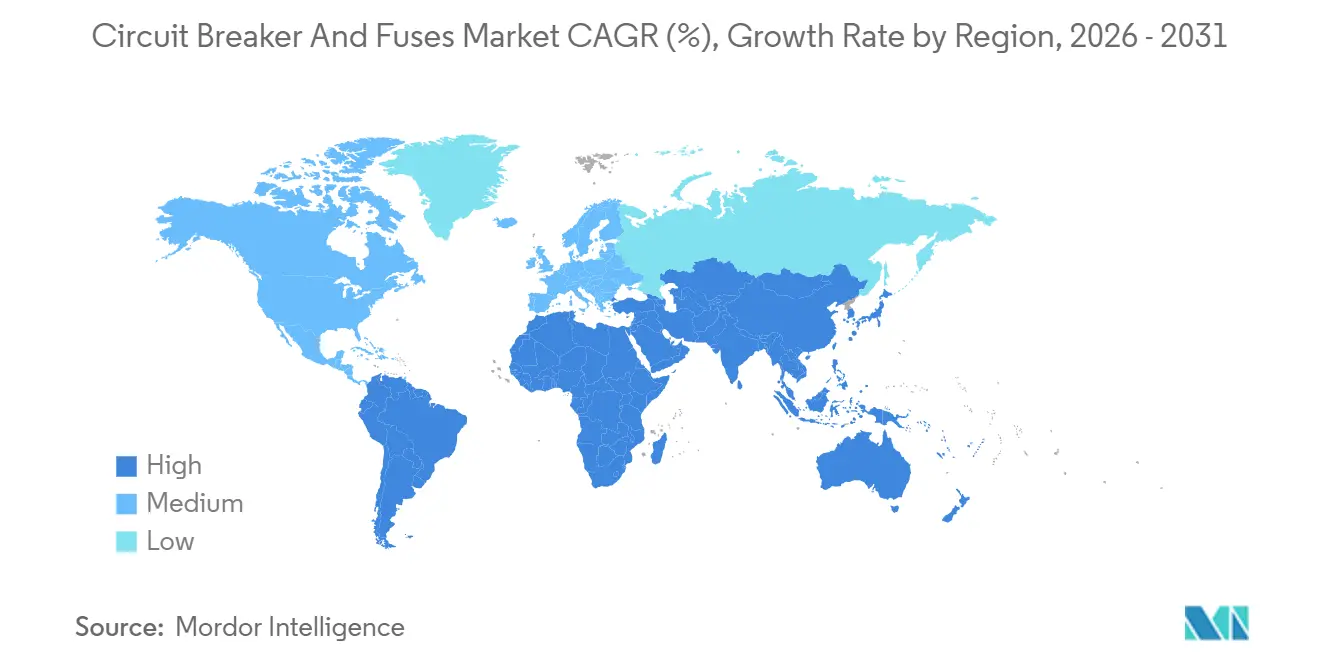

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungsschalter und Sicherungen von Mordor Intelligence

Die Marktgröße für Leistungsschalter und Sicherungen wird voraussichtlich von 17,61 Milliarden USD im Jahr 2025 auf 18,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,36 % über 2026–2031 einen Wert von 24,23 Milliarden USD erreichen. Robuste Elektrifizierungsvorschriften in aufstrebenden Volkswirtschaften, beschleunigte Ausbauprogramme für erneuerbare Energien und die Expansion von Hyperscale-Rechenzentren konvergieren, um die Nachfrage nach zuverlässigen Überstrom- und Fehlerunterbrechungsgeräten auf einem stetigen Aufwärtskurs zu halten. Versorgungsunternehmen bevorzugen weiterhin Mittelspannungsschaltanlagen, die mit 11-kV- bis 36-kV-Verteilnetzen harmonieren, während Rechenzentrumsbetreiber 380-V-Gleichstromarchitekturen erproben, die ultraschnelle Hybridleistungsschalter erfordern. Gleichzeitig verlagern digitale Zwillingssimulationen und eingebettete Zustandsüberwachungssensoren den Wettbewerbsfokus von reinen Hardware-Margen hin zu Lebenszyklus-Softwaredienstleistungen. Regionale Spezialisten in China und Südkorea vergrößern den Preisabstand, indem sie Vakuumschaltkammern 20 %–30 % unter westlichen Äquivalenten liefern, was den Wettbewerb bei preissensiblen Ausschreibungen verschärft.

Wichtigste Erkenntnisse des Berichts

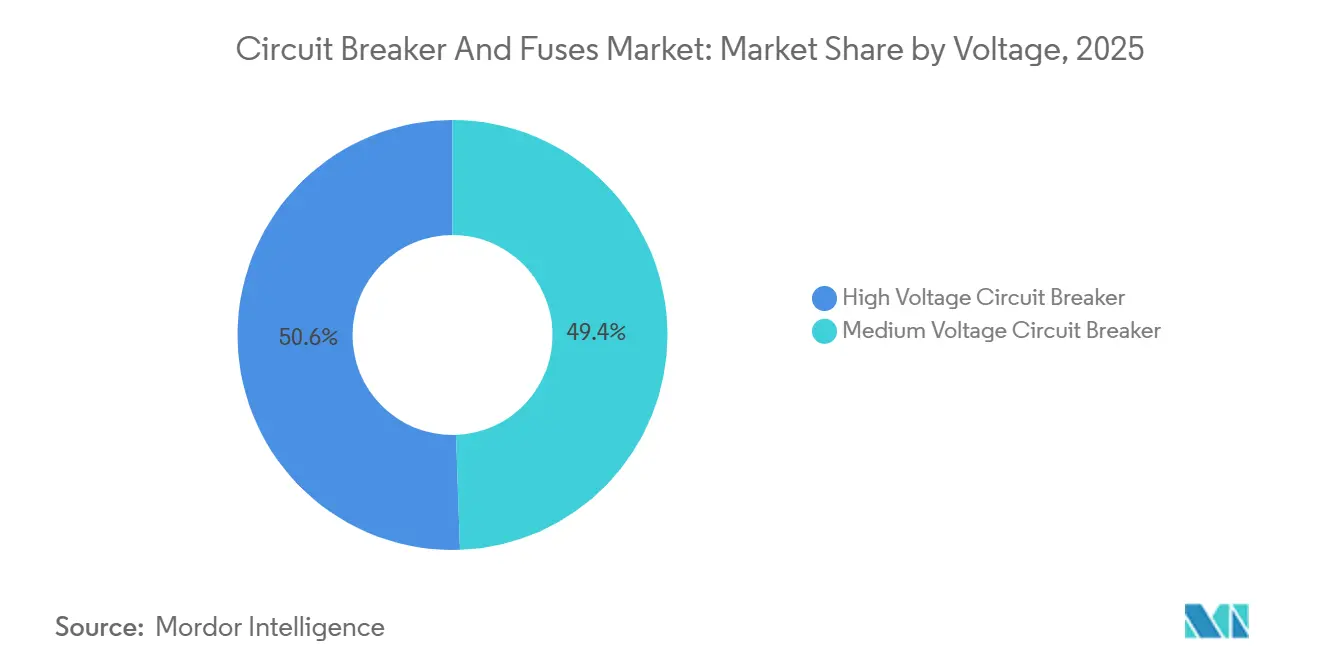

- Nach Spannung entfiel auf das Mittelspannungssegment im Jahr 2025 ein Umsatzanteil von 49,44 %, während Hochspannungsgeräte bis 2031 voraussichtlich eine CAGR von 5,77 % verzeichnen werden.

- Nach Lichtbogenlöschmedium hielt die Vakuumtechnologie im Jahr 2025 einen Marktanteil von 38,73 % am Markt für Leistungsschalter und Sicherungen, während Gas-SF6-Leistungsschalter voraussichtlich mit einer CAGR von 6,13 % wachsen werden.

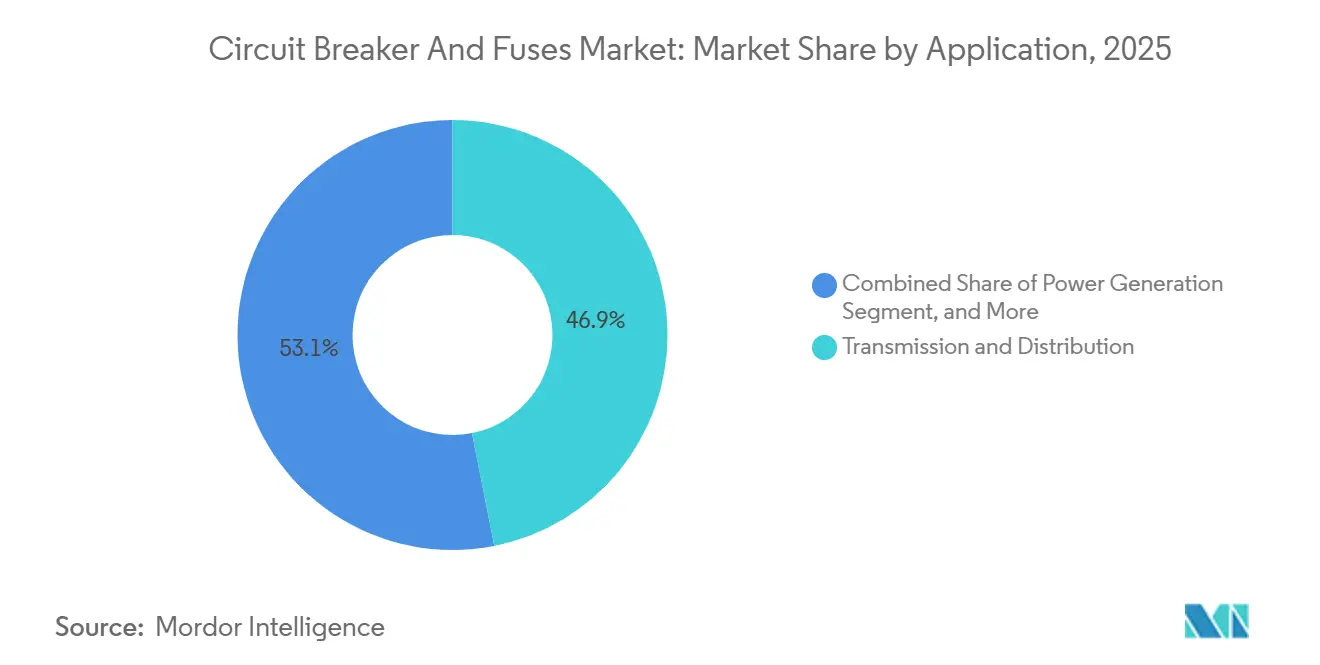

- Nach Anwendung dominierte Übertragung und Verteilung mit 46,89 % der Umsätze im Jahr 2025, doch die Stromerzeugung wird voraussichtlich mit einer CAGR von 6,57 % steigen.

- Nach Installationsumgebung entfielen auf Außengeräte im Jahr 2025 63,38 % des Umsatzes, und sie sollen bis 2031 jährlich um 5,81 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 42,36 % an der weltweiten Nachfrage, während der Nahe Osten mit einer CAGR von 6,39 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Leistungsschalter und Sicherungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Zugang zu Elektrizität in Entwicklungsländern | +1.2% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum von Bau- und Entwicklungsaktivitäten | +1.0% | Asiatisch-pazifischer Raum (Kernregion), Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in erneuerbare Energien und Energiespeicherung | +1.3% | Global, mit Schwerpunkt in der EU, China und den USA | Mittelfristig (2–4 Jahre) |

| Modernisierung der alternden Übertragungs- und Verteilungsinfrastruktur | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Anstieg von Rechenzentrumsneubauten mit Bedarf an Hochgeschwindigkeits-Gleichstromschutz | +0.8% | Nordamerika, Europa, Hyperscale-Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Offroad-Maschinen steigert die Nachfrage nach Hochspannungs-Gleichstromleistungsschaltern | +0.5% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Zugang zu Elektrizität in Entwicklungsländern

Elektrifizierungsprogramme in Südasien und Subsahara-Afrika stimulieren eine anhaltende Nachfrage nach modularen kostengünstigen Schutzgeräten, die Spannungsschwankungen und hohe Umgebungstemperaturen tolerieren. Zwischen 2019 und 2024 erhielten 685 Millionen Menschen einen Stromanschluss, davon 42 % über Mini-Netze oder Solar-Heimsysteme – eine Verschiebung, die Sicherungsschalter-Kombinationen mit einer Nennleistung unter 400 A begünstigt.[1]Internationale Energieagentur, "Fortschritte beim Stromzugang," iea.org Indiens Saubhagya-Programm elektrifizierte 28 Millionen Haushalte, doch technische Verluste von über 20 % in bestimmten Bundesstaaten veranlassen Versorgungsunternehmen, Leitungen mit intelligenten Wiedereinschaltautomaten nachzurüsten, die die Kosten für Vor-Ort-Einsätze senken. Durch Geberländer finanzierte Netzerweiterungen in Nigeria und Kenia schreiben zunehmend die Einhaltung von IEC 62271 vor, was Ausschreibungen auf Hersteller mit akkreditierten Prüfportfolios lenkt. Mit der Reifung ländlicher Netze werden vorläufige Geräte durch Einheiten mit höherer Abschaltkapazität ersetzt, was einen jahrzehntelangen Ersatzzyklus verankert. Für Lieferanten wird die Bündelung von Schulungen und After-Sales-Diagnosen zu einer wirksamen Strategie, um wiederkehrende Einnahmen zu sichern.

Starkes Wachstum von Bau- und Entwicklungsaktivitäten

Bauboom im asiatisch-pazifischen Raum und im Nahen Osten verstärken weiterhin den Absatz von Leistungsschaltern mit Lichtbogenfehler- und Erdschlussfunktionen, die nun als gesetzlich vorgeschriebene Sicherheitsvorkehrungen eingebettet sind. Chinas Urbanisierungsrate erreichte im Jahr 2025 66,2 % und fügt jährlich 12 Millionen Stadtbewohner hinzu, von denen jeder etwa 1,5 kW Wohnlastkapazität benötigt.[2]Nationales Statistikamt Chinas, "Urbanisierungsdaten 2025," stats.gov.cn Der daraus resultierende Hochhausboom hat die Einführung von vorgefertigten Schaltfeldern gefördert, die Miniaturleistungsschalter, Fehlerstromschutzschalter und Überspannungsschutzgeräte integrieren und den Arbeitsaufwand vor Ort um rund 30 % reduzieren. Saudi-Arabiens NEOM-Plattform im Wert von 500 Milliarden USD und Katars Lusail-Bezirk verankern gemeinsam eine regionale Projektpipeline im Wert von 2,8 Billionen USD, die zunehmend Ringkabelverteilungen für gemischt genutzte Cluster vorschreibt. In Nordamerika stellte der Infrastructure Investment and Jobs Act 73 Milliarden USD für widerstandsfähige Netzverbindungen bereit und lenkte Aufträge auf Außenleistungsschalter, die für Erdbeben- und Waldbrandzonen zertifiziert sind. Neue Sicherheitsnormen, insbesondere NFPA 70E 2025, schreiben lichtbogenbeständige Schaltanlagen in Gewerbegebäuden vor und erhöhen die durchschnittlichen Verkaufspreise um 15 %–20 %.

Wachsende Investitionen in erneuerbare Energien und Energiespeicherung

Die weltweiten Zubaukapazitäten für erneuerbare Energien erreichten im Jahr 2025 507 GW, wobei Photovoltaik 60 % des Gesamtvolumens ausmachte und jedes Megawatt bis zu 12 Gleichstromleistungsschalter auf Strangeben erfordert.[3]Internationale Agentur für erneuerbare Energien, "Globaler Zubau erneuerbarer Energien 2025," irena.org Offshore-Windentwickler schreiben 66-kV-Untersee-Sammelsysteme vor, die mit korrosionsbeständigen gasisolierten Schaltanlagen ausgestattet sind, um kostspielige Schiffseinsätze zu vermeiden. Netzgekoppelte Batterieprojekte summierten sich im Jahr 2025 auf 65 GWh neuer Kapazität und erfordern bidirektionale Gleichstromleistungsschalter, die 20 kA innerhalb von 5 ms unterbrechen – ein Bereich, den nur Vakuum- oder aufkommende Siliziumkarbid-Module zuverlässig erfüllen können. Chinesische Marken wie Chint und Delixi eroberten im Jahr 2025 38 % des Niederspannungsabsatzes im asiatisch-pazifischen Raum, indem sie Leistungsschalterwerke in der Nähe von Batteriefabriken ansiedelten und die Lieferkettenverbindungen enger knüpften. Künftig werden Netzbetreiber fortschrittliche Schutzkonzepte beschaffen, die eine höhere Einspeisung erneuerbarer Energien ohne Stabilitätskompromisse ermöglichen, obwohl regulatorische Unterschiede die Einführungsgeschwindigkeit beeinflussen werden.

Anstieg von Rechenzentrumsneubauten mit Bedarf an Hochgeschwindigkeits-Gleichstromschutz

Hyperscale-Einrichtungen verbrauchten im Jahr 2025 460 TWh, und KI-Workloads haben die Rack-Dichten auf 50 kW vervierfacht, was eine schnelle Fehlerbeseitigung unerlässlich macht. Betreiber erproben 380-V-Gleichstrombusse, die mehrere Umwandlungsstufen eliminieren, aber kontinuierliche Gleichstromfehlerprofile ohne Nulldurchgänge erzeugen. Hybride mechanisch-halbleiterbasierte Leistungsschalter mit einer Unterbrechungszeit unter 2 ms werden daher gemeinsam von Lieferanten und Hyperscalern entwickelt; Eatons Partnerschaft mit Microsoft und ABBs Projekt mit Google sind führende Beispiele. Frühe Einsätze zeigen Effizienzgewinne von 8 %–12 % und bis zu 25 % Flächeneinsparungen im Vergleich zu herkömmlichen wechselstromzentrierten Designs. Der kurzfristige Aufschwung ist in Nordamerika und Europa am stärksten, doch chinesische Cloud-Anbieter expandieren regional, da Singapur sein Moratorium für neue Standorte lockert und sekundäre Nachfragezentren öffnet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Sicherheitsvorschriften für SF6-Schaltanlagen | -0.7% | Europäische Union, Kalifornien, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in die Smart-Grid-Vision | -0.3% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Festkörperschutz in Schnellladenetzen für Elektrofahrzeuge | -0.4% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Sicherheitsvorschriften für SF6-Schaltanlagen

Die aktualisierte F-Gas-Verordnung der Europäischen Union verbietet ab 2026 neue SF6-Installationen über 24 kV in städtischen Gebieten und zielt auf eine Emissionsreduzierung von 55 % bis 2030 ab. Kalifornien folgte mit einer Leckageobergrenze von 1 % und einer obligatorischen sensorbasierten Überwachung, die jede Schaltanlagenreihe um 8.000–15.000 USD verteuert. Versorgungsunternehmen stehen nun vor Nachrüstkosten zwischen 500.000 EUR und 2 Millionen EUR pro Feld, was die bereits durch Anschlüsse für erneuerbare Energien belasteten Investitionsbudgets strapaziert. SF6-freie Alternativen wie Fluornitril- oder Trockenluftgemische erfordern 10 %–15 % größere Abstände, was die Gehäusegröße und die Materialkosten erhöht. Japans freiwilliges Programm zielt auf eine Reduzierung von 30 % bis 2030 ab, doch das Fehlen von Sanktionen verzögert den Fortschritt. Die regulatorische Divergenz fragmentiert globale Lieferketten und erschwert das Bestandsmanagement für multinationale Lieferanten.

Volatilität der Rohstoffpreise

Die Kupferpreise schwankten im Jahr 2025 um 20 % und bewegten sich nach Minenunterbrechungen in Chile und durch die Elektrofahrzeuge getriebenen Nachfragespitzen zwischen 8.200 USD und 10.400 USD pro Tonne. Der Preis für warmgewalzte Stahlspulen stieg von 720 USD auf 890 USD pro Tonne, nachdem Indien Exportzölle zum Schutz der inländischen Versorgung eingeführt hatte. Aluminium war mit Versorgungsengpässen konfrontiert, als chinesische Schmelzwerke ihre Produktion drosselten, was die Preise 14 % über den Durchschnitt von 2024 trieb und europäische Verarbeiter zwang, teureres Metall aus dem Nahen Osten zu beziehen. Gleichzeitig halten Chinas Exportquoten für Neodym und Dysprosium die Seltenerdelementpreise volatil und setzen Hersteller von Vakuumschaltkammern unter Druck. Auftragnehmer, die auf der Grundlage von Festpreisverträgen für mehrjährige Übertragungsprojekte arbeiten, spüren den Druck als erste, wobei einige mittelständische indische und brasilianische Lieferanten Ende 2025 negative Betriebsmargen meldeten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Mittelspannung bleibt der Anker der Versorgungsausgaben

Mittelspannungsgeräte sicherten sich im Jahr 2025 49,44 % des Marktes für Leistungsschalter und Sicherungen und bleiben das Rückgrat der Versorgungsverteilung, industrieller Umspannwerke und gewerblicher Liegenschaften, wo 11-kV-36-kV-Nennwerte dominieren. Versorgungsunternehmen bevorzugen Vakuumschaltkammern, die Wartungsbesuche reduzieren und die Umspannwerksfläche um bis zu 40 % verringern. Umgekehrt wird für Hochspannungsleistungsschalter über 145 kV ein jährliches Wachstum von 5,77 % prognostiziert, da China, Indien und der Nahe Osten UHVDC-Korridore verfolgen, die entfernte erneuerbare Energiezonen mit Lastzentren verbinden. Niederspannungssicherungen dominieren weiterhin Wohnverteilungen aufgrund ihrer Einfachheit und Stückkosten von 2–8 USD, während Hochspannungssicherungen Messwandler und Kondensatorbänke schützen, die mit neuen Netzerweiterungen in Südostasien verbunden sind.

Gas-SF6-Einheiten behalten ihre Dominanz bei ultrahohen Spannungsverbindungen bei, da ihre dielektrische Festigkeit 2,5-mal so hoch ist wie die von Luft, obwohl Fluornitrilgemische in Europa Fuß fassen. Das Segment verläuft daher auf zwei Spuren: Versorgungsunternehmen in reifen Volkswirtschaften testen SF6-freie Geräte, während preissensible Märkte weiterhin herkömmliche Gaseinheiten installieren. Ölleistungsschalter werden bei Neubauten langsam abgelöst, außer in Teilen Afrikas, während Kompaktleistungsschalter Luftleistungsschalter durch elektronische Auslöser ersetzen, die Fehlauslösungen um 25 % reduzieren.

Nach Lichtbogenlöschmedium: Vakuum führt, SF6 wächst am schnellsten

Die Vakuumtechnologie hielt im Jahr 2025 einen Marktanteil von 38,73 % am Markt für Leistungsschalter und Sicherungen, gestützt durch eine Kontaktlebensdauer von 30.000 Schaltspielen und Wartungsintervallen von 15 Jahren, die die Gesamtbetriebskosten im Vergleich zu Öldesigns um 40 % senken. State Grid China beschaffte im Jahr 2025 1,2 Millionen Vakuumschaltkammern für die ländliche Elektrifizierung und unterstreicht damit den Schwung beim Volumen. Gas-SF6-Leistungsschalter verzeichnen trotz regulatorischer Prüfung weiterhin die schnellste CAGR von 6,13 %, da alternative Medien die SF6-Leistung über 145 kV noch nicht erreicht haben, insbesondere bei Offshore-Windanlagen, bei denen Kompaktheit Priorität hat.

Öleinheiten verbleiben hauptsächlich in veralteten afrikanischen und südasiatischen Netzen, wo Betreiber die Kompatibilität über das Umweltrisiko stellen. Luftleistungsschalter bedienen weiterhin Niederspannungs-Motorsteuerungszentren, aber Ethernet-fähige Kompaktleistungsschalter beginnen, Marktanteile zu gewinnen, indem sie Echtzeit-Diagnosen bieten. Festkörperleistungsschalter auf Basis von Siliziumkarbid-MOSFETs bleiben aufgrund ihres 3- bis 5-fachen Preisaufschlags pro Ampere auf unternehmenskritische Rechenzentren und Schnellladestationen für Elektrofahrzeuge beschränkt.

Nach Anwendung: Übertragung und Verteilung dominiert, Stromerzeugung steigt

Übertragung und Verteilung machten im Jahr 2025 46,89 % des Umsatzanteils am Markt für Leistungsschalter und Sicherungen aus, da Versorgungsunternehmen veraltete Bestände ersetzen und bidirektionalen Schutz für dezentrale Erzeugung einbetten. Einsätze in der Stromerzeugung steigen jedoch mit einer CAGR von 6,57 % auf der Grundlage von Gigawatt-Solarparks in Indien, Kleinmodulreaktoren der nächsten Generation in den Vereinigten Staaten und europäischen Offshore-Windanlagen, bei denen Schaltanlagen Salzsprühnebel und 5-g-Vibrationslasten standhalten müssen.

Industriekomplexe setzen auf wartungsbereit-prädiktive Leistungsschalter, die mit Eatons Power Xpert und ABB Ability verbunden sind, und reduzieren ungeplante Ausfallzeiten um 10 %–15 %. Baustellen bevorzugen tragbare Schaltfelder mit Fehlerstromschutzschaltern, eine Nische, die im Jahr 2025 um 8 % wuchs, als strengere Vorschriften in der Europäischen Union und Australien in Kraft traten. Elektrifizierung im Transport- und Schiffsbereich schafft inkrementelle Nachfrage nach 1.000-V-Gleichstromleistungsschaltern in Schienenfahrzeugen und Hybridantriebssystemen. Unterhaltungselektronik bleibt eine kleine, aber wachsende Nische, wobei miniaturisierte thermisch-magnetische Einheiten nun in Ladekabel für Elektrofahrzeuge und Wechselrichter für Solaranlagen im Wohnbereich integriert werden.

Nach Installationsumgebung: Außengeräte behalten den größten Anteil

Außengeräte machten im Jahr 2025 63,38 % der Umsätze am Markt für Leistungsschalter und Sicherungen aus und sollen jährlich um 5,81 % wachsen, da Versorgungsunternehmen kompakte, wetterfeste Gehäuse priorisieren, die den Flächenbedarf reduzieren und HVAC-Kosten vermeiden. Gasisolierte Außendesigns dominieren in Regionen mit extremem Klima und erreichen Lebensdauern von 40 Jahren mit minimalen Wartungseingriffen. Im Nahen Osten sind Aluminiumgehäuse mit sonnenreflektierenden Beschichtungen Standard, um Umgebungstemperaturen von 50 °C standzuhalten. Innensysteme überwiegen in Rechenzentren und unterirdischen Umspannwerken, wo Geräuschpegel unter 65 dB gehalten werden und Platzbeschränkungen Vakuum- oder Luftleistungsschalter vorschreiben.

Die seismische Qualifizierung ist nun ein Kaufunterscheidungsmerkmal; kalifornische Versorgungsunternehmen verlangen die Einhaltung von IEEE 693 bis 1,5 g. Offshore-Wind bringt hybride Anforderungen mit sich: Unterseeeinheiten benötigen IP68-Schutzklassen, während Topside-Plattformen Edelstahlgehäuse erfordern, die Salzsprühnebel widerstehen. Modulare Feldbauweisen werden sowohl für Innen- als auch für Außeninstallationen übernommen, ermöglichen schrittweise Erweiterungen und reduzieren das anfängliche Kapital um 20 %–30 %. Lichtbogenbeständige Schaltanlagen gemäß IEC 62271-200 Anhang A, obwohl sie pro Reihe 30.000–60.000 USD zusätzlich kosten, werden von Versicherern in Nordamerika und Europa zunehmend vorgeschrieben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 42,36 % am Markt für Leistungsschalter und Sicherungen, angetrieben durch Chinas Übertragungsinvestition von 520 Milliarden CNY (72,8 Milliarden USD), Indiens Modernisierungsausgaben von 3,03 Billionen INR (37 Milliarden USD) und Südostasiens Ziel einer 95-prozentigen Elektrifizierung bis 2030. Chinesische Hersteller wie Chint, Delixi und Tengen deckten 62 % der inländischen Niederspannungsnachfrage, indem sie Vakuumschaltkammern 25 %–35 % unter multinationalen Angeboten bepreisten. Indiens Ausbau erneuerbarer Energien überstieg im Jahr 2025 175 GW und trieb die Beschaffung von Gleichstromleistungsschaltern für Solarparks und Batteriespeicherkorridore an, wobei Siemens India und Larsen & Toubro Verträge im Gesamtwert von über 800 Millionen USD sicherten.

Der Nahe Osten, der mit einer marktführenden CAGR von 6,39 % wächst, profitiert von Saudi-Arabiens NEOM-Vision im Wert von 500 Milliarden USD, der Erweiterung des Barakah-Kernkraftwerks der Vereinigten Arabischen Emirate und der Erweiterung des LNG-Terminals Katars, die alle explosionsgeschützte oder korrosionsbeständige Schaltanlagen benötigen. Aufrüstungen von Entsalzungsanlagen auf Frequenzumrichter schreiben nun oberwellengerechte Leistungsschalter vor, eine Nische, die jährlich um 9 % wächst. Afrikas durchschnittliche Elektrifizierungsrate erreichte im Jahr 2025 57 %, aber die Länder Subsahara-Afrikas ohne Südafrika liegen bei 48 %, was den Bedarf an Mini-Netz- und Hybrid-Solar-Diesel-Lösungen unterstreicht. Südafrikas Eskom vergab im Jahr 2025 Aufträge im Wert von 12 Milliarden ZAR (650 Millionen USD) für Umspannwerk-Nachrüstungen, die SF6-freie Geräte und digitale Schutzrelais erfordern.

Nordamerika und Europa bleiben ersatzgetrieben, obwohl politisch bedingte Volumina stiegen. Der Infrastructure Act der Vereinigten Staaten stellte 73 Milliarden USD für widerstandsfähige Übertragungsleistungsschalter bereit, von denen viele lichtbogenbeständig und IoT-fähig sind. Deutschlands Energiewende erforderte bis 2025 8.900 km neue Leitungen, wobei in dicht besiedelten Gebieten häufig gasisolierte Umspannwerke eingesetzt werden, wo Grundstückskosten 1 Million EUR (1,13 Millionen USD) pro Hektar übersteigen. Südamerikas Wachstum hängt von Brasiliens Wasserkraft-Sanierungen und Argentiniens Schiefergasanbindungen in Vaca Muerta ab, die Hochlagen-Leistungsschalter erfordern, die über 3.000 m getestet wurden.

Wettbewerbslandschaft

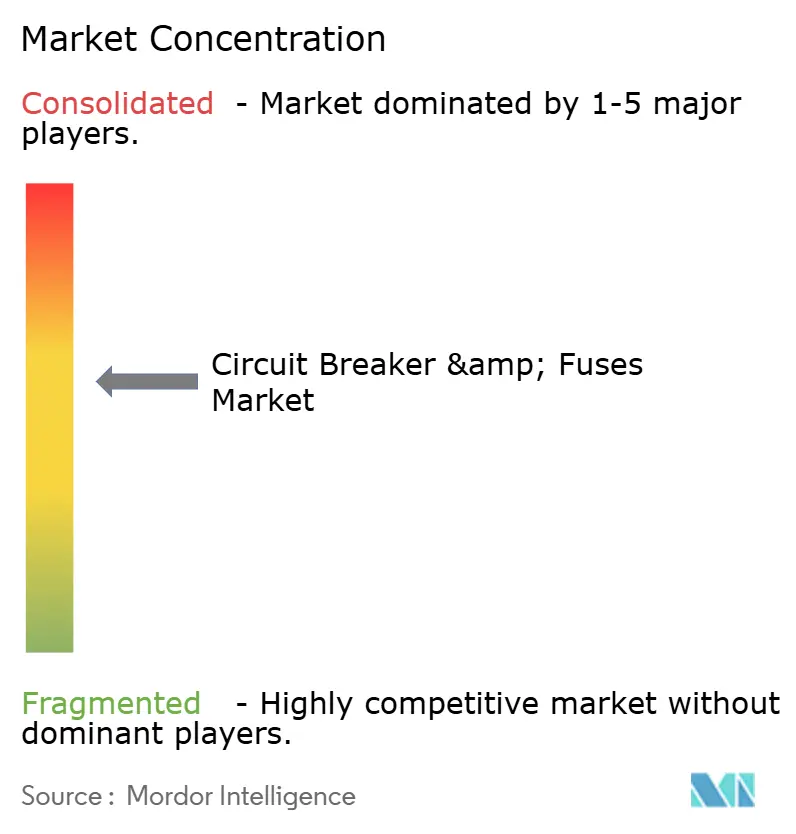

Der Markt für Leistungsschalter und Sicherungen ist mäßig konzentriert: Die fünf größten Akteure – ABB, Siemens, Schneider Electric, Eaton und Mitsubishi Electric – kontrollierten im Jahr 2025 rund 48 % des weltweiten Umsatzes. Die Wettbewerbsdifferenzierung hat sich hin zu softwaregestützter Wartung, digitaler Zwillingsmodellierung und modularen Plattformen verlagert, anstatt auf reine Abschaltleistungen zu setzen. ABB hat mehr als 200 SF6-freie Felder in europäischen Umspannwerken eingesetzt und dabei Sensorpakete integriert, die seinen Ability-Analysestack speisen. Schneider Electrics EcoStruxure koppelt Leistungsschaltertelemetrie mit Gebäudemanagementsystemen und sichert standortübergreifende Serviceverträge, die die gesamten Energiekosten der Kunden um 10 % senken.

Siemens' Partnerschaft mit Microsoft bei digitalen Umspannwerken zeigt, wie Cloud-Analysen zu einem integralen Bestandteil von Schutzgeräten werden. Hitachi Energy und Google erproben auf GPU- und TPU-Cluster zugeschnittene Schaltanlagen und unterstreichen damit den Schwenk hin zu Rechenzentren. Chinesische Herausforderer Chint und Delixi halten bereits 38 % der Niederspannungsnachfrage im asiatisch-pazifischen Raum, indem sie Werke in der Nähe von Batterie- und Solarkomponentenzentren ansiedeln und damit die westlichen Margen in Volumensegmenten schmälern.

Im Jahr 2025 verzeichnete die Patentaktivität einen deutlichen Anstieg, der die wachsende Innovation bei hybriden Gleichstromleistungsschaltern widerspiegelt. Sowohl Mitsubishi Electric als auch Toshiba reichten beim Japanischen Patentamt jeweils über 40 Anmeldungen für hybride Gleichstromleistungsschalter ein und demonstrierten damit ihr Engagement für die Weiterentwicklung dieser Technologie. Die laufende Normungsarbeit der IEC TC 17 zu Gleichstromleistungsschaltern über 1.500 V dürfte eine breitere Einführung in verschiedenen Branchen fördern, insbesondere sobald harmonisierte Prüfprotokolle etabliert sind. Diese Entwicklungen werden voraussichtlich eine entscheidende Rolle bei der Bewältigung der wachsenden Nachfrage nach effizienten und zuverlässigen Gleichstromsystemen spielen.

Marktführer der Branche für Leistungsschalter und Sicherungen

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation Inc

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hitachi Energy gewann einen Auftrag im Wert von 320 Millionen USD von der Saudi Electricity Company für 24 Felder mit 380-kV-fluornitrilolierten Schaltanlagen für die erneuerbare Energiezone NEOM, mit Inbetriebnahme bis 2027.

- September 2025: Siemens Energy gründete ein Gemeinschaftsunternehmen mit Adani Green Energy zum Bau von jährlich 50.000 Mittelspannungs-Vakuumleistungsschaltern in Gujarat, Indien.

- August 2025: ABB erwarb einen 60-prozentigen Anteil an der Hubei Shengjia Wiring Company für 180 Millionen USD, um die Marktdurchdringung im chinesischen Wohnbereich zu vertiefen.

- Juli 2025: Eaton brachte PowerXL 1.500-V-Gleichstromleistungsschalter mit einer Nennleistung von 6.000 A auf den Markt, ausgestattet mit Siliziumkarbid-Schaltern und nativer Brightlayer-Integration.

Berichtsumfang des globalen Marktes für Leistungsschalter und Sicherungen

Der Bericht über den Markt für Leistungsschalter und Sicherungen ist segmentiert nach Spannung (Hochspannungsleistungsschalter und Mittelspannungsleistungsschalter), Lichtbogenlöschmedium-Typ (Vakuumleistungsschalter, Ölleistungsschalter, Luftleistungsschalter, Gas-SF6-Leistungsschalter), Anwendung (Übertragung und Verteilung, Bauwesen, Industrie, Stromerzeugung, Unterhaltungselektronik, sonstige Anwendungen), Installationsumgebung (Innen und Außen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hochspannungsleistungsschalter |

| Mittelspannungsleistungsschalter |

| Vakuumleistungsschalter |

| Ölleistungsschalter |

| Luftleistungsschalter |

| Gas-SF6-Leistungsschalter |

| Übertragung und Verteilung |

| Bauwesen |

| Industrie |

| Stromerzeugung |

| Unterhaltungselektronik |

| Sonstige Anwendungen |

| Innen |

| Außen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Spannung | Hochspannungsleistungsschalter | ||

| Mittelspannungsleistungsschalter | |||

| Nach Lichtbogenlöschmedium-Typ | Vakuumleistungsschalter | ||

| Ölleistungsschalter | |||

| Luftleistungsschalter | |||

| Gas-SF6-Leistungsschalter | |||

| Nach Anwendung | Übertragung und Verteilung | ||

| Bauwesen | |||

| Industrie | |||

| Stromerzeugung | |||

| Unterhaltungselektronik | |||

| Sonstige Anwendungen | |||

| Nach Installationsumgebung | Innen | ||

| Außen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Leistungsschalter und Sicherungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 24,23 Milliarden USD erreichen, was eine CAGR von 5,36 % über 2026–2031 widerspiegelt.

Welche Spannungskategorie hält derzeit den größten Nachfrageanteil?

Mittelspannungsleistungsschalter hielten im Jahr 2025 mit 49,44 % den größten individuellen Umsatzanteil, verankert durch ihre Allgegenwart in Versorgungsverteilnetzen.

Wie wirken sich Umweltvorschriften auf SF6-gefüllte Schaltanlagen aus?

Die Europäische Union und Kalifornien haben strenge Emissionsobergrenzen und Installationsverbote eingeführt, die den Übergang zu Fluornitril- und vakuumbasierten Alternativen beschleunigen.

Warum setzen Hyperscale-Rechenzentren auf hybride Gleichstromleistungsschalter?

KI-intensive Workloads treiben die Rack-Leistungsdichten auf bis zu 50 kW und erfordern eine Fehlerbeseitigung in unter 2 ms, die hybride mechanisch-halbleiterbasierte Designs liefern können, während sie gleichzeitig Umwandlungsverluste reduzieren.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich die höchste CAGR von 6,39 % verzeichnen, angetrieben durch Megaprojekte wie Saudi-Arabiens NEOM und die Erweiterung des Barakah-Kernkraftwerks der Vereinigten Arabischen Emirate.

Welchen Wettbewerbsvorteil verfolgen führende Anbieter?

Marktführer betten digitale Zwillingsmodelle und prädiktive Analysen in Leistungsschalter ein und verlagern damit den Umsatz hin zu Lebenszyklus-Dienstleistungen und weg von einmaligen Hardware-Verkäufen.

Seite zuletzt aktualisiert am: