Größe und Marktanteil des Marktes für Automotive-Sicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

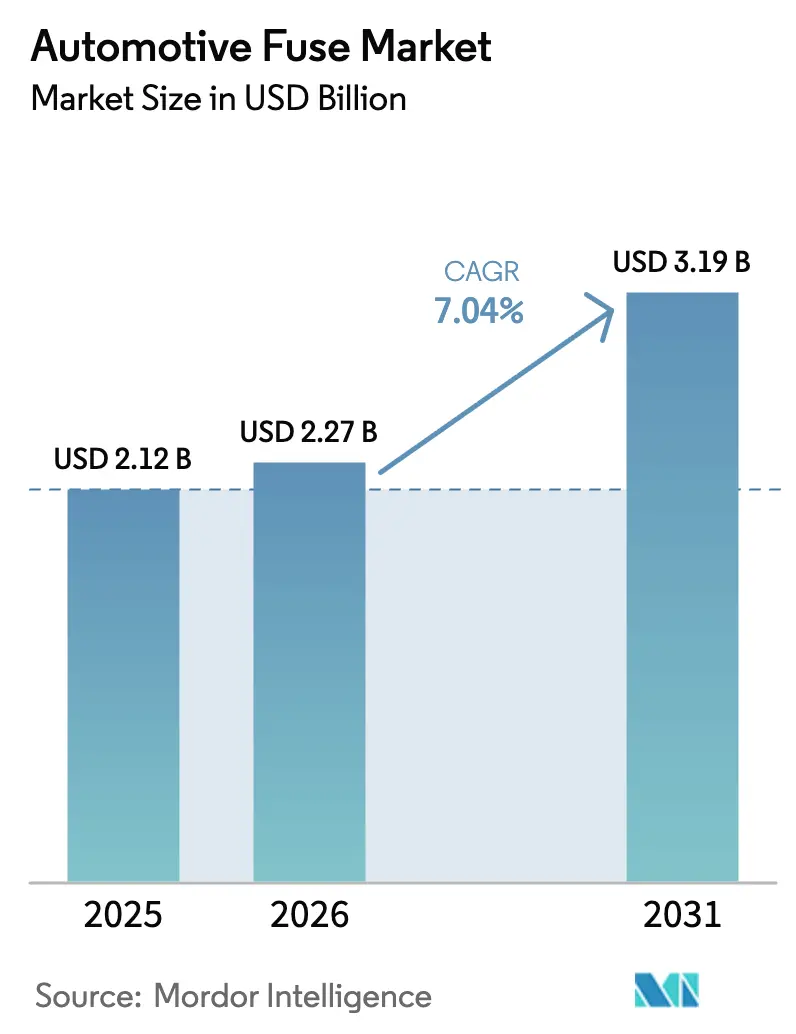

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Sicherungen durch Mordor Intelligence

Der Markt für Automotive-Sicherungen wurde im Jahr 2025 auf 2,12 Milliarden USD bewertet und wird voraussichtlich von 2,27 Milliarden USD im Jahr 2026 auf 3,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Die rasche Elektrifizierung von Fahrzeugen, das Wachstum von 48-V-Architekturen und der steigende elektronische Inhaltsanteil pro Fahrzeug veranlassen OEMs gemeinsam dazu, fortschrittliche Überstromschutzeinrichtungen zu spezifizieren, die über herkömmliche Flachsteckdesigns hinausgehen. Hochvolt-Batteriepakete mit Nennspannungen bis zu 1.000 V dominieren nun neue EV-Plattformen und veranlassen Sicherungshersteller, Materialien, Schmelzelemente und Wärmemanagement für eine sichere DC-Unterbrechung anzupassen. Die OEM-Präferenz für intelligente, selbstrückstellende Einheiten beschleunigt den Übergang zu elektronischen Sicherungssystemen, während Regulierungsbehörden Vorschriften verschärfen, die qualifizierte und rückverfolgbare Komponenten begünstigen. Der doppelte Effekt strengerer Sicherheitsnormen und wachsender bordeigener Rechnerkapazitäten treibt eine konsistente Nachfrage in den Bereichen Pkw, Nutzfahrzeuge und Spezialfahrzeugprogramme an.

Wesentliche Erkenntnisse des Berichts

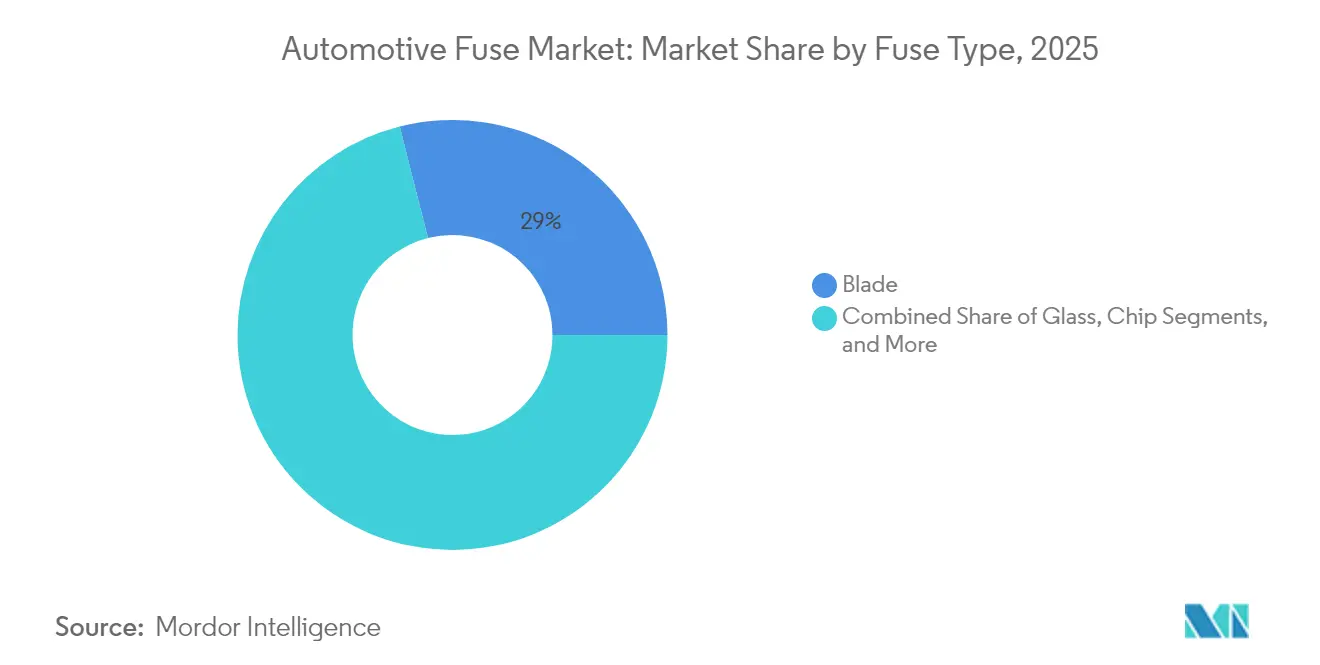

- Nach Sicherungstyp führten Flachstecksicherungen mit einem Marktanteil von 28,95 % am Markt für Automotive-Sicherungen im Jahr 2025; Hochvolt-Sicherungen werden voraussichtlich bis 2031 mit einer CAGR von 8,59 % wachsen.

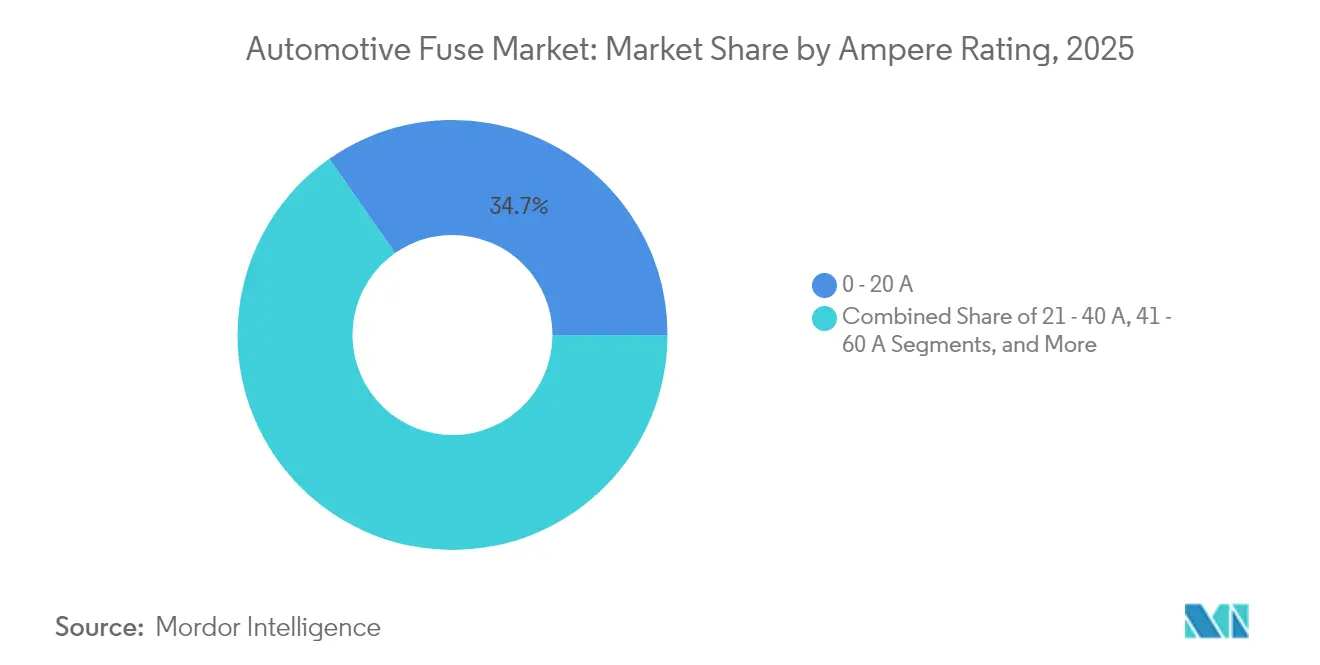

- Nach Amperebewertung erfasste die Klasse 0–20 A einen Anteil von 34,72 % an der Marktgröße für Automotive-Sicherungen im Jahr 2025, und die Klasse > 60 A schreitet mit einer CAGR von 8,76 % bis 2031 voran.

- Nach Fahrzeugtyp hielten Pkw im Jahr 2025 einen Umsatzanteil von 60,65 %; batterieelektrische Fahrzeuge werden während des Prognosezeitraums mit einer CAGR von 8,95 % wachsen.

- Nach Geografie beherrschte Asien-Pazifik im Jahr 2025 einen Anteil von 62,70 % und wird voraussichtlich bis 2031 eine CAGR von 9,05 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automotive-Sicherungen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg des Produktionsvolumens von Elektrofahrzeugen | +2.1% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Höherer elektronischer Inhaltsanteil pro Fahrzeug (ADAS, Infotainment) | +1.8% | Premium- Segmente weltweit | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheitsnormen, die Schaltkreisschutzeinrichtungen vorschreiben | +1.3% | Europa, Nordamerika und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der vernetzten Telematik für Nutzfahrzeuge | +0.9% | Nordamerika, Europa, Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von 48-V-Mildhybrid-Architekturen | +0.7% | Europa, China, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| OEM- Verlagerung hin zu intelligenten selbstrückstellenden Sicherungsmodulen | +0.4% | Premium- Segmente weltweit, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Elektrofahrzeug-Produktionsvolumens treibt spezialisierte Schutznachfrage an

Die Dynamik der Elektrofahrzeuge verändert jede Ebene des Marktes für Automotive-Sicherungen. Batteriepakete arbeiten nun bei 400 V, 800 V oder sogar 1.000 V, wodurch Hersteller gezwungen sind, Sicherungen mit DC-Unterbrechungskapazitäten bis zu 30 kA und robusten I²t-Werten zu liefern, die über weite Temperaturbereiche stabil bleiben. Hochenergetische Ladevorgänge erzeugen erhebliche thermische Belastungen, weshalb Dampfphasenlot, Keramikgehäuse und Silberelemente eingesetzt werden, um einen geringen Widerstand unter kontinuierlicher Last aufrechtzuerhalten. Das Segment steigert zusätzlich die Nachfrage nach pyrotechnischen Batterie-Trennungssicherungen, die sich bei Kollisionen innerhalb von 2 Millisekunden öffnen – eine Fähigkeit, die inzwischen von Eaton kommerzialisiert wurde.[1]Quelle: Eaton, „EV Pyro Fuse”, eaton.com Zusammen verlagern diese Anforderungen den Markt für Automotive-Sicherungen hin zu höheren Einheitspreisen und tiefergehenden Lieferantenqualifizierungszyklen.

Höherer elektronischer Inhaltsanteil pro Fahrzeug verstärkt Schutzanforderungen

Moderne Fahrerassistenz-Systeme kombinieren Kameras, Radare und Lidar-Sensoren, die während der Datenerfassung variierende Spitzenströme verbrauchen. Eine einzelne Level-2+-Plattform kann über 100 Steuergeräte umfassen, von denen jedes primäre und sekundäre Überstromschutzeinrichtungen benötigt. Analog Devices hebt die Notwendigkeit von flachbauenden Sicherungen hervor, die Kaltstart-Einschaltstromspitzen standhalten können, ohne unerwünschte Auslösungen zu verursachen, und dabei Kurzschlüsse innerhalb von Millisekunden unterbrechen.[2]Quelle: Analog Devices, „ADAS- und Sicherheitslösungen”, analog.com Der Wandel zu softwaredefinierten Fahrzeugen hält mehrere Stromdomänen zu allen Zeiten aktiv, was zu miniaturisierten oberflächenmontierten Sicherungen mit bis zu 1.000 V DC in 5 × 20-mm-Bauformen führt. Kontinuierliche Konnektivität erhöht die Anforderungen an unterbrechungsfreie elektrische Architekturen, was wiederum die Nachfrage nach intelligenten Sicherungsmodulen stimuliert, die Echtzeit-Stromdaten an zentrale Gateways übermitteln.[3]Quelle: Aptiv, „Was ist intelligentes Sicherungsmanagement?”, aptiv.com

Strenge Sicherheitsnormen schreiben fortschrittlichen Schaltkreisschutz vor

Die Globale Technische Vorschrift Nr. 20 und ISO 8820-8 legen Mindestleistungsschwellen fest, die Unterbrechungsnennwerte, Temperaturanstieg und Vibrationsstabilität für Hochvolt-Sicherungen abdecken.[4]Quelle: Globales Forum zur Harmonisierung von Fahrzeugvorschriften, „Globale Technische Vorschrift zur Sicherheit von Elektrofahrzeugen”, globalautoregs.com Die Einhaltung erfordert einen mehrschichtigen Schutz: auf Paketebene, Modulebene und Ladeeingangsebene. Umfangreiche Drittparteitests erhöhen die Markteintrittsbarrieren für nicht qualifizierte Lieferanten und lenken die OEM-Beschaffung hin zu etablierten Anbietern mit AEC-Q200-Nachweisen. Das Verbot der Funktionsuntüchtigkeit der Nationalen Straßenverkehrssicherheitsbehörde treibt zudem den Austausch durch Originalteile über den gesamten Fahrzeuglebenszyklus hinaus weiter an. Zusammen sichern diese Vorschriften wiederkehrende Einnahmequellen für zertifizierte Sicherungsanbieter und stabilisieren Qualitätsbenchmarks im gesamten Markt für Automotive-Sicherungen.

Einführung von 48-V-Mildhybrid-Architekturen schafft Zwischenvoltage-Chancen

Die von Europa angeführte Einführung der 48-V-Elektrifizierung überbrückt die Lücke zwischen 12-V-Altsystemen und 400-V-Hochvoltsystemen. TE Connectivity berichtet, dass der Strombedarf auf Platinenniveau in 48-V-Domänen während Start-Stopp- und E-Booster-Ereignissen 200 A überschreiten kann. Spezialisierte Mini-Flachsteck- und Schraubsicherungen mit 60–125 V DC-Bewertung gewährleisten einen sicheren Energiefluss und passen in bestehende Sicherungskästen. Diese Architekturen ermöglichen Rekuperationsbremsung und Drehmomentunterstützung in Serienmodellen und vervielfachen die Sicherungsanbindungspunkte an Hilfskompressoren, elektrischen Turboladern und Servolenkungsmodulen. Die mittlere Spannungszone vertieft somit den Markt für Automotive-Sicherungen, ohne die traditionellen 12-V-Anforderungen zu kannibalisieren.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Präferenz für Festkörper-Stromverteilungseinheiten | -1.4% | Premium- Segmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schrumpfender Bestand an Verbrennungsmotor-Fahrzeugen in reifen Märkten | -1.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung von Hochstrom-Mikroflachsteckformaten | -0.6% | Global, mit Fragmentierung über Regionen | Mittelfristig (2–4 Jahre) |

| Konzentration der Keramiksubstrat-Lieferkette | -0.3% | Globale Abhängigkeit von Asien-Pazifik-Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für Festkörper-Stromverteilungseinheiten stellt herkömmliche Sicherungen vor Herausforderungen

Halbleiterbasierte elektronische Sicherungen unterbrechen Fehler innerhalb von Mikrosekunden und erholen sich auf Befehl, wodurch physische Austauschabläufe entfallen. Sie integrieren Strommessung, Thermoabschaltung und Diagnosefunktionen, die mit den von Premium-EV-Herstellern bevorzugten zonalen Architekturen übereinstimmen. Der Kostenaufschlag und die Kühlkomplexität beschränken den Einsatz heute auf höhere Ausstattungsvarianten, aber sinkende Siliziumpreise signalisieren eine schrittweise Ausweitung auf Mittelklassemodelle. Konventionelle Sicherungslieferanten reagieren, indem sie Shunt-Widerstände und digitale Schnittstellen in vertraute Gehäuse integrieren, um die Marktanteilserosion zu verlangsamen. Dieses technologische Tauziehen wird das Mengenwachstum bei passiven Sicherungsformaten dämpfen, selbst wenn die Gesamtausgaben für Schutzeinrichtungen steigen.

Rückgang der Verbrennungsmotor-Fahrzeugproduktion in reifen Märkten schränkt die traditionelle Sicherungsnachfrage ein

Das Wachstum des Pkw-Bestands in den Vereinigten Staaten und Westeuropa ist abgeflacht, wobei das Fahrzeugalter 12 Jahre oder mehr erreicht. Da OEMs EV-Markteinführungen beschleunigen, sehen sich Produktionslinien für Verbrennungsmodelle mit Konsolidierungen konfrontiert, was die jährliche Nachfrage nach Niedervolt-Flachsteck- und Patronensicherungen verringert. Der Verband der Gerätehersteller stellt fest, dass Komponentenlieferanten nun auf Aftermarket-Kanäle ausweichen, wo die Austauschzyklen die Erstausrüstungsnachfrage noch weiter übersteigen. Während elektrifizierte Plattformen hochwertige Sicherungsmöglichkeiten einbringen, entzieht der Nettorückgang der Stückzahlen durch den Rückgang der Verbrennungsmotor-Fahrzeuge dem Markt für Automotive-Sicherungen eine strukturelle Schicht des Basiswachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherungstyp: Hochvolt-Varianten gewinnen an Dynamik

Die Hierarchie der Sicherungstypen entwickelt sich weiter. Flachsteckdesigns blieben mit einem Marktanteil von 28,95 % am Markt für Automotive-Sicherungen im Jahr 2025 dominant, aufgrund niedriger Kosten und fest etablierter Distribution. Dennoch verzeichnen Hochvolt-Zylindrischen, EV-spezifische Schraubsicherungen und pyrotechnische Verbindungen zusammen eine CAGR von 8,59 % und übertreffen damit jede andere Kategorie. Die Marktgröße für Hochvolt-Geräte im Markt für Automotive-Sicherungen profitiert von der zunehmenden Einführung von 400-V- und 800-V-Batteriepaketen. OEM-Ingenieure bevorzugen versilberte Klemmen und sandbefüllte Körper für eine stabile Lichtbogenlöschung über weite Umgebungstemperaturbereiche. Als Reaktion darauf hat Littelfuse die 823A SMD-Sicherung mit einer Nennspannung von 1.000 V DC vorgestellt, die Miniaturisierung mit einer kontinuierlichen Stromtragfähigkeit von 63 A kombiniert.

Innovation zeigt sich auch in intelligenten Mikroflachstecksicherungen mit integrierten Stromsensoren. Diese Einheiten ermöglichen Predictive-Maintenance-Analysen innerhalb zonaler Gateways und werden in europäischen Premiummarken pilotartig eingesetzt. Glasrohrsicherungen behalten kleine Nischen im Aftermarket-Zubehör, während Verzögerungsformate HVAC-Gebläse und Sitzverstellmotoren schützen, wo Anlauf-Einschaltstromspitzen auftreten. Chip-Sicherungen reiten auf der Einführungswelle kompakter Steuerungsmodule, insbesondere in Radar- und Kamera-ECUs, die geringe Induktivität und hohe Impulsfestigkeit erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Amperebewertung: Klasse > 60 A verzeichnet das schnellste Wachstum

Niederstromsicherungen 0–20 A bildeten im Jahr 2025 34,72 % der Gesamtlieferungen und deckten Innenbeleuchtung, Infotainment und mittlere ADAS-Domänen ab. Mit der Reifung von EV-Architekturen schaffen Antriebswechselrichter und bordeigene Ladegeräte eine neue Nachfrage bei 400–600 A. Dieser Trend treibt die Klasse > 60 A zu einer CAGR von 8,76 % und steigert die Marktgröße für Hochstromgeräte im Markt für Automotive-Sicherungen. Sandbefüllte Keramikbarrels mit Silberlegierungselementen dominieren hier, da sie den Temperaturanstieg bei Volllast unter 90 °C halten. ISO-8820-Ausschussrevisionen empfehlen nun zusätzliche Isolationskriechstrecken für Geräte über 500 A bei 1.000 V.

Mittlere 21–60-A-Segmente bedienen weiterhin Lenkhilfepumpen, Türmodule und 48-V-E-Turbo-Leitungen. Da Mildhybride proliferieren, ziehen 48-V-Riemen-Startergeneratoren Spitzenströme von 180 A, was Module erfordert, die zwei 125-A-Verbindungen parallel schalten. Sicherungsanbieter nutzen diesen Mix, indem sie modulare Halter anbieten, die verschiedene Bewertungen ohne Umrüstung von Kabelbäumen akzeptieren. Die kontinuierliche Verdichtung der Elektronik hält jedes Amperebereiche relevant und gewährleistet ausgewogene Einnahmequellen im gesamten Markt für Automotive-Sicherungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Fahrzeugtyp: Elektrifizierte Plattformen gestalten Schutzprofile

Pkw erfassten im Jahr 2025 60,65 % des weltweiten Umsatzes, gestützt durch starke Volumina in China und Nordamerika. Batterieelektrische Pkw, Transporter und SUVs verzeichnen bis 2031 eine CAGR von 8,95 %, was die Marktgröße für Hochvolt-Komponenten im Markt für Automotive-Sicherungen anhebt. Der Paketschutz verwendet Schraubanschluss-Schmelzverbindungen auf Modul- und Strangeben. Nutzfahrzeug-Lkw entwickeln sich parallel weiter und fügen 48-V- und 800-V-Subsysteme für E-Achsen-Antriebe hinzu, die mehrere Sicherungsfamilien erfordern.

Hybrid- und Plug-in-Hybridmodelle fungieren als Brücke und beherbergen sowohl 12-V-Flachsteck- als auch 400-V-Zylindrische Sicherungen in einem einzigen Fahrzeug. Brennstoffzellen-Prototypen führen eine weitere Ebene ein, die Wasserstoffsensorschutz und Hochvolt-Tieftemperatur-Ausdauer erfordert. Jeder Antriebsstrangpfad vergrößert die Gesamtanbindungspunkte pro Fahrzeug und gleicht jeden Einheitsverlust durch schrumpfende reine Verbrennungsmotor-Kohorten aus. Das Ergebnis trägt zum aggregierten Wachstum im gesamten Markt für Automotive-Sicherungen bei.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 62,70 % und wird voraussichtlich bis 2031 eine CAGR von 9,05 % verzeichnen. Die kontinuierliche EV-Politikunterstützung in China und die lokale Präsenz von Erstausrüster-Elektroniklieferanten verkürzen die Entwicklungszyklen, sodass neue Sicherungsformate schnell die Massenproduktion erreichen. Japan entwickelt Halbleitermaterialien, die kompakte oberflächenmontierte Sicherungen ermöglichen, während Südkorea seine Dominanz bei Lithium-Ionen-Batterien nutzt, um gemeinsam mit globalen OEMs Paketschutzeinrichtungen zu entwickeln.

Nordamerika zeigt stabile, aber chancenreiche Dynamiken. US-amerikanische Automobilhersteller investieren in große Batterie-Pickup- und Liefervan-Linien, die jeweils mit zweistufigen pyrotechnischen Sicherungen ausgestattet sind. Die neu genehmigten Steuergutschriften des Inflation Reduction Act für inländisch produzierte EV beschleunigen die Einführung und stärken die regionale Nachfrage nach hochwertigen Schutzmodulen. Kanadische Zweitlieferanten intensivieren die Produktion von Aluminiumkabelbäumen und schaffen inkrementelle Anforderungen für kompatible Klemmenversilberung an Sicherungsanschlüssen.

Europa behauptet eine Führungsposition bei Sicherheitsvorschriften und Premium-Fahrzeugexporten. Euro-NCAP integriert die ADAS-Verfügbarkeit in seine Sternebewertung, was elektronische Redundanz und mehrere Sicherungsebenen antreibt. Deutsche Lieferanten forcieren intelligente Stromverteilungseinheiten, die Festkörperschalter und entnehmbare Verbindungen kombinieren, was die frühe Migration der Region hin zu zonalen Architekturen widerspiegelt.

Aufstrebende Montagestandorte im Nahen Osten und in Afrika bleiben heute noch klein, ziehen aber Investitionen für Halb-Fertig-EV-Kits an, die eine lokale Sicherungsbeschaffung benötigen werden. Insgesamt bewahrt die geografische Streuung das Wachstumspotenzial im globalen Markt für Automotive-Sicherungen.

Wettbewerbslandschaft

Der Markt für Automotive-Sicherungen weist eine moderate Fragmentierung auf. Littelfuse, Eaton und Mersen behalten breite Portfolios, die Niedervolt-Flachstecksicherungen bis zu 1.000-V-EV-Zylindern umspannen, und verschaffen sich damit Skalenvorteile bei Werkzeugbau und Prüfung. Die Einführung der 823A-Serie SMD von Littelfuse unterstreicht eine Verlagerung hin zu kompakten Hochvolt-Formaten, die Batteriemanagementsysteme unterstützen. Eaton hingegen setzt auf pyrotechnische Sicherungstechnologie, die Kurzschlusströme von 20 kA innerhalb von 2 Millisekunden unterbricht und den Bedarf an Crash-Isolierung adressiert.

Halbleiterunternehmen wie onsemi bringen Wettbewerb durch vollständig elektronische E-Sicherungen ein, die Strommessung und Rücksetzlogik integrieren. Diese Lösungen sprechen OEMs an, die durch zonale Designs eine Reduzierung der Leitungsanzahl anstreben. TE Connectivity und Aptiv beschleunigen adaptierbare Sicherungshalter und intelligente Verteilerboxen, die das Upgrade von mechanischen auf Festkörpereinheiten vereinfachen. Derweil erweitert Gentex sein Portfolio durch Akquisitionen, die Audio- und biometrische Module hinzufügen, und signalisiert damit eine Konvergenz zwischen Schutz, Sensorik und Infotainment.

Strategische Partnerschaften konzentrieren sich auf Materialinnovation. Keramiksubstrat-Spezialisten wie Shandong Sinocera arbeiten mit Sicherungsherstellern zusammen, um Körper mit geringem Wärmewiderstand für 350-kW-Ladesitzungen zu liefern. ISO- und IEC-Ausschüsse erhalten technische Barrieren aufrecht, die etablierte Anbieter schützen, indem sie strenge Testprogramme vorschreiben. Insgesamt behalten Akteure, die Diagnosefähigkeiten, Hochvolt-Toleranz und globale Zertifizierung vereinen, einen Wettbewerbsvorteil im wachsenden Markt für Automotive-Sicherungen.

Branchenführer im Markt für Automotive-Sicherungen

Littelfuse, Inc.

Eaton Corporation plc (Bussmann)

Mersen S.A.

AEM Components, Inc.

Pacific Engineering Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Littelfuse hat TPSMB-L Automotive-TVS-Dioden vorgestellt, die auf 800-V-Batteriemanagementsysteme abzielen.

- März 2025: Littelfuse hat die 823A-Serie AEC-Q200 SMD-Sicherung mit einer Nennspannung von 1.000 V DC für Batteriemanagementsysteme und DC-DC-Wandlerschaltkreise eingeführt.

- Februar 2025: Eaton hat Doppelauslöse-EV-Pyrotechnische Sicherungen auf den Markt gebracht, die Hochvolt-Pakete innerhalb von 2 Millisekunden bei Aufpralleignissen trennen.

- Januar 2025: American Axle & Manufacturing hat zugestimmt, die Dowlais Group, Muttergesellschaft von GKN Automotive, zu erwerben, um die Expertise im Bereich E-Antrieb und Antriebsstrang zu stärken.

Globaler Berichtsumfang des Marktes für Automotive-Sicherungen

Automotive-Sicherungen schützen die Verkabelung und elektrischen Komponenten eines Fahrzeugs. Diese Sicherungen, die typischerweise auf 32 Volt DC ausgelegt sind, können auch bei 42 Volt betrieben werden. In einem oder mehreren Sicherungskästen untergebracht, befinden sie sich in der Regel auf einer Seite des Motorraums oder unter dem Armaturenbrett in der Nähe des Lenkrads. Diese Sicherungen schützen vor Kurzschlüssen und Überströmen und trennen den Stromkreis, sobald potenziell gefährliche Stromstärken erkannt werden. Die Studie überwacht den durch den globalen Vertrieb von Automotive-Sicherungsmärkten generierten Umsatz.

Der Markt für Automotive-Sicherungen ist segmentiert nach Typ (Flachsteck-, Glas-, Verzögerungs-, Hochvolt-Sicherungen, Chip-Sicherungen, sonstige Typen), Fahrzeugtyp (Pkw ((konventionell-Verbrennungsmotor)), Nutzfahrzeuge ((konventionell-Verbrennungsmotor)), Elektro-/Hybridfahrzeuge) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Spanien, Deutschland und Frankreich, Rest von Europa], Asien-Pazifik [China, Indien, Japan, Rest von Asien-Pazifik], Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Flachsteck |

| Glas |

| Verzögerung |

| Hochvolt |

| Chip |

| Sonstige Sicherungstypen |

| 0–20 A |

| 21–40 A |

| 41–60 A |

| > 60 A |

| Pkw |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Plug-in-Hybridfahrzeuge |

| Brennstoffzellen- und sonstige Neuenergie-Fahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Sicherungstyp | Flachsteck | ||

| Glas | |||

| Verzögerung | |||

| Hochvolt | |||

| Chip | |||

| Sonstige Sicherungstypen | |||

| Nach Amperebewertung | 0–20 A | ||

| 21–40 A | |||

| 41–60 A | |||

| > 60 A | |||

| Nach Fahrzeugtyp | Pkw | ||

| Nutzfahrzeuge | |||

| Batterieelektrische Fahrzeuge | |||

| Hybrid- und Plug-in-Hybridfahrzeuge | |||

| Brennstoffzellen- und sonstige Neuenergie-Fahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive-Sicherungen im Jahr 2026?

Die Marktgröße für Automotive-Sicherungen beträgt 2,27 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 3,19 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Automotive-Sicherungen?

Der Markt ist auf dem Weg zu einer CAGR von 7,04 % während 2026–2031, angetrieben durch Fahrzeugelektrifizierung und einen höheren elektronischen Inhaltsanteil.

Welcher Sicherungstyp wächst am schnellsten?

Hochvolt-Sicherungen, die in 400-V- und 800-V-EV-Batteriepaketen eingesetzt werden, schreiten mit einer CAGR von 8,59 % voran.

Welche Region dominiert die Nachfrage nach Automotive-Sicherungen?

Asien-Pazifik hält im Jahr 2025 einen Anteil von 62,70 % und wird voraussichtlich die schnellste regionale CAGR von 9,05 % verzeichnen.

Seite zuletzt aktualisiert am: