Marktgröße und Marktanteil für chronische venöse Verschlüsse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 12.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chronische venöse Verschlüsse von Mordor Intelligence

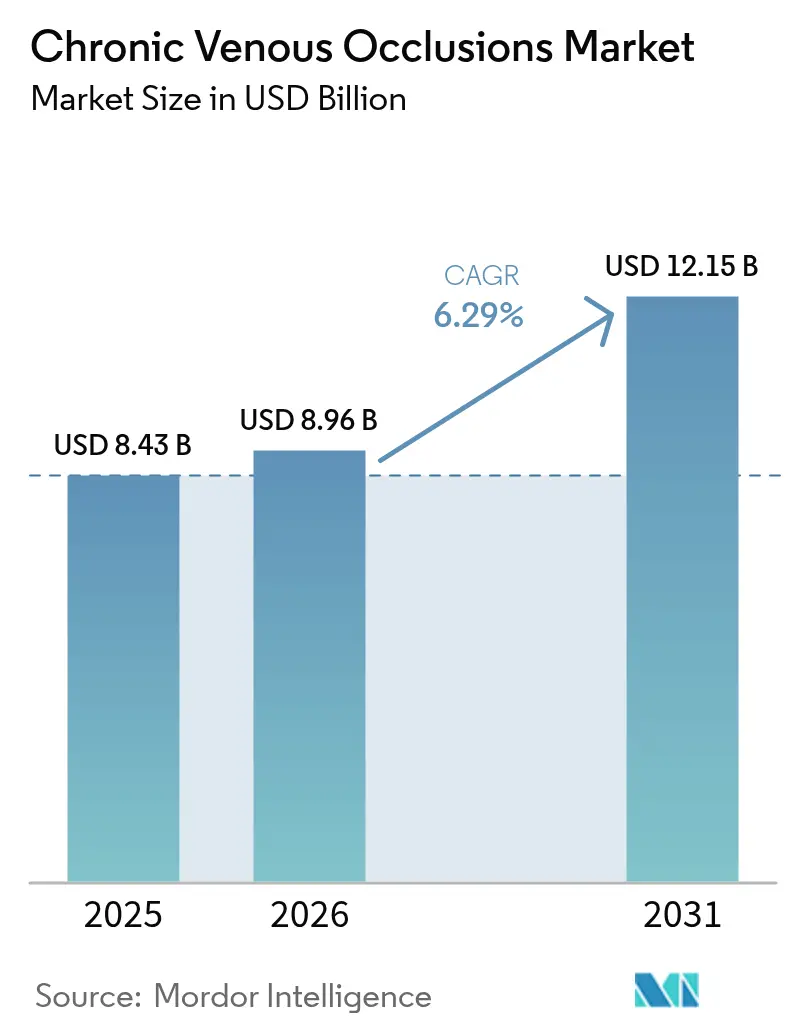

Die Marktgröße für chronische venöse Verschlüsse wird voraussichtlich von 8,43 Milliarden USD im Jahr 2025 auf 8,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,29 % über 2026–2031 12,15 Milliarden USD erreichen.

Die Landschaft der chronischen venösen Verschlüsse wird maßgeblich durch globale demografische Verschiebungen und alternde Bevölkerungen beeinflusst, die einen beispiellosen Bedarf im Gesundheitswesen erzeugen. Laut aktuellen Daten der Union for International Cancer Control gibt es weltweit über 760 Millionen Menschen über 65 Jahre, was über 9 % der Weltbevölkerung entspricht, wobei dieser Anteil bis 2050 voraussichtlich auf 1,6 Milliarden Menschen ansteigen wird. Dieser demografische Wandel ist besonders bedeutsam, da etwa 53 % der Menschen, die 2022 an Krebs erkrankt waren, 65 Jahre oder älter waren, was die zunehmende Prävalenz von Erkrankungen unterstreicht, die zu venöser Thrombose und anderen venösen Komplikationen führen können. Die Anfälligkeit der alternden Bevölkerung für chronische Erkrankungen und kardiovaskuläre Leiden verändert Behandlungsansätze und treibt Innovationen im Management venöser Verschlüsse voran.

Die Branche erlebt eine bedeutende Verlagerung hin zu minimalinvasiven Eingriffen und fortschrittlichen therapeutischen Ansätzen, unterstützt durch technologische Innovationen und verbesserte Behandlungsmodalitäten. Aktuelle Statistiken der National Institutes of Health zeigen, dass über 25 Millionen Menschen in den Vereinigten Staaten von Krampfadern betroffen sind, wobei mehr als sechs Millionen an schwerer venöser Erkrankung leiden. Diese erhebliche Patientenpopulation hat die Entwicklung ausgefeilter Behandlungsoptionen katalysiert, darunter fortschrittliche Kompressionsgeräte, neuartige Stentsysteme und innovative therapeutische Ansätze, die verbesserte Patientenergebnisse und verkürzte Genesungszeiten bieten. Diese Fortschritte sind integraler Bestandteil der sich entwickelnden Landschaft der Gefäßmedizin.

Der Markt erlebt eine Transformation durch strategische Kooperationen und technologische Fortschritte, die Behandlungsparadigmen neu gestalten. So brachte Philips beispielsweise im Juni 2024 sein Duo Venous Stent System nach der Vorabgenehmigung der FDA auf den Markt, während InVera Medical im März 2023 das weltweit erste wirksame nicht-thermische Medizinprodukt zur Behandlung chronischer venöser Erkrankungen einführte. Diese Innovationen spiegeln das Engagement der Branche wider, effektivere und patientenfreundlichere Behandlungsoptionen zu entwickeln, mit besonderem Fokus auf minimalinvasive Ansätze und verbesserte klinische Ergebnisse in der Venotherapie.

Der Sektor konzentriert sich zunehmend auf personalisierte Medizinansätze und integrierte Versorgungslösungen, angetrieben durch Fortschritte in der Gentestung und biomarkergesteuerten Therapien. Laut den Daten der Weltgesundheitsorganisation vom März 2023 sind weltweit etwa 33 % der Erwachsenen im Alter von 30 bis 79 Jahren von Bluthochdruck betroffen, einem bedeutenden Risikofaktor für vaskuläre Verschlüsse und venöse Okklusionen. Diese hohe Prävalenz hat die Forschung zu personalisierten Behandlungsansätzen angeregt, wobei Gesundheitsdienstleister zunehmend umfassende Versorgungsmodelle übernehmen, die traditionelle Behandlungen mit innovativen therapeutischen Optionen kombinieren. Die Integration von Telemedizin und Fernüberwachungstechnologien verbessert darüber hinaus die Patientenversorgung und den Behandlungszugang, insbesondere bei der Behandlung chronischer Erkrankungen und der Nachsorge nach der Behandlung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu chronischen venösen Verschlüssen

Zunehmende Prävalenz von venösen Verschlusskrankheiten

Chronische venöse Verschlüsse werden in erster Linie durch Erkrankungen wie tiefe Venenthrombose, chronische Entzündungen und venöse Insuffizienz verursacht, die zur Bildung von Blutgerinnseln, Verdickung der Venenwände und beeinträchtigtem Blutfluss führen. Die wachsende Zahl von Diabetes-, Glaukom-, Bluthochdruck- und Adipositasfällen treibt die Prävalenz venöser Verschlusskrankheiten weltweit erheblich voran. Laut dem Bericht der International Diabetes Federation (IDF) von 2022 wird die Zahl der Menschen, die mit Diabetes leben, bis 2030 voraussichtlich auf 643 Millionen und bis 2045 auf 783 Millionen ansteigen. Ebenso waren laut Daten, die vom National Institutes of Health (NIH) im April 2023 veröffentlicht wurden, über 25 Millionen Menschen in den Vereinigten Staaten von Krampfadern betroffen, wobei mehr als sechs Millionen an schwerer venöser Erkrankung litten, was die erhebliche Prävalenz chronischer venöser Erkrankungen als bedeutende Gesundheitsbedingung unterstreicht.

Die weltweit zunehmende Prävalenz von Bluthochdruck hat zu einem starken Anstieg des Auftretens venöser Verschlusskrankheiten geführt. Laut Daten der Weltgesundheitsorganisation (WHO) vom März 2023 ist Bluthochdruck bei etwa 33 % der Erwachsenen im Alter von 30 bis 79 Jahren weltweit verbreitet. Die häufigsten Anzeichen chronischer venöser Erkrankungen sind Teleangiektasien, retikuläre Venen, Krampfadern und venöse Ulzerationen. Wachsende Fälle von Diabetes, Bluthochdruck und Adipositas sowie steigende Schwangerschaftsraten dürften die Akzeptanz von Behandlungen chronischer venöser Verschlüsse erhöhen. Die erhebliche Belastung durch diese Grunderkrankungen schafft einen dringenden Bedarf an wirksamen Strategien und Behandlungen zur Behandlung venöser Verschlüsse, einschließlich venöser Kompressionstherapie zur Linderung von Symptomen und Verbesserung der Patientenergebnisse.

Zunehmende Verfügbarkeit fortschrittlicher Behandlungen und Geräte

Das Aufkommen minimalinvasiver Geräte zur Behandlung chronischer venöser Erkrankungen hat das Marktwachstum erheblich angekurbelt und bietet gegenüber traditionellen Operationen mehrere Vorteile, wie kürzere Genesungszeiten, weniger Schmerzen und Beschwerden, geringeres Komplikationsrisiko und ambulante Eingriffe. Wichtige Marktteilnehmer führen aktiv neue Technologien ein, um der steigenden Nachfrage nach der Behandlung chronischer venöser Verschlüsse gerecht zu werden. So brachte Philips beispielsweise im Juni 2024 sein Duo Venous Stent System auf den Markt, ein implantierbares Medizinprodukt zur Behandlung symptomatischer venöser Abflussbehinderungen bei Patienten mit chronischer venöser Insuffizienz (CVI), nach der Vorabgenehmigung der US Food and Drug Administration. Im selben Monat wurde Inari Medicals Venacore-Thrombektomiekatheter am Cardiovascular Institute of the South (CIS) in Louisiana eingeführt und wurde damit eines der ersten mechanischen Thrombektomiegeräte, das speziell für periphere venöse Verschlüsse entwickelt wurde.

Die Branche erlebt weiterhin bedeutende technologische Fortschritte und innovative Produkteinführungen. Im März 2023 brachte InVera Medical Limited InVera auf den Markt, das weltweit erste wirksame nicht-thermische Medizinprodukt zur Behandlung chronischer venöser Erkrankungen. Darüber hinaus verfolgen wichtige Marktteilnehmer Wachstumsstrategien wie Kooperationen, um ihre Marktpräsenz zu stärken. So kooperierte ClexBio beispielsweise im Juni 2022 mit dem Swiss Center for Electronics and Microtechnology, um die weltweit erste Maschine zur Züchtung gewebetechnisch hergestellter menschlicher Venen im Labor zu entwickeln, und erhielt dabei über 2 Millionen CHF (2,24 Millionen USD) Förderung vom Forschungsrat Norwegens. Diese technologischen Fortschritte und strategischen Initiativen belegen das Engagement der Branche, effektivere und patientenfreundlichere Behandlungsoptionen für chronische venöse Verschlüsse zu entwickeln. Darüber hinaus wird die Einführung venöser Diagnosewerkzeuge und venöser Kompressionstherapiegeräte voraussichtlich die Patientenversorgung und die Behandlungseffizienz verbessern.

Segmentanalyse

Segment tiefe Veneninsuffizienz im Markt für chronische venöse Verschlüsse

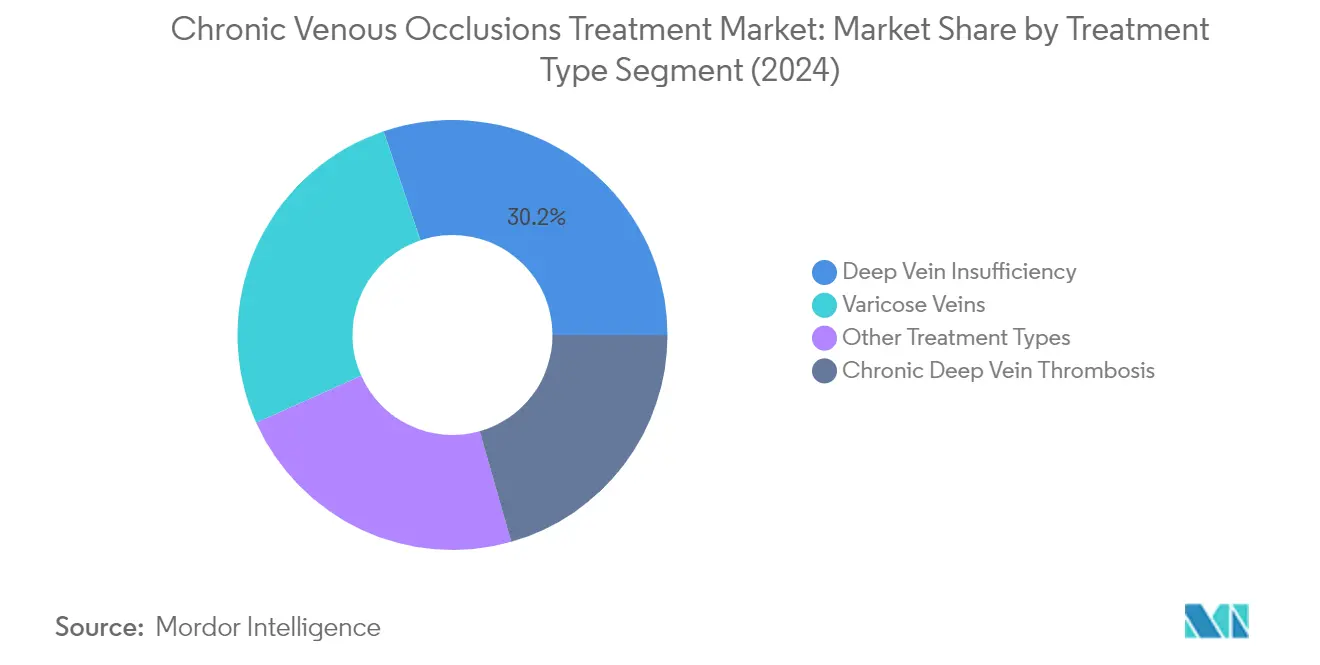

Die tiefe Veneninsuffizienz stellt das größte Segment im Markt für chronische venöse Verschlüsse dar und macht im Jahr 2025 etwa 29,62 % des gesamten Marktwerts aus. Diese dominante Position ist auf die weltweit zunehmende Prävalenz von Fällen tiefer Veneninsuffizienz zurückzuführen, insbesondere bei alternden Bevölkerungen und Personen mit sitzenden Lebensstilen. Das Wachstum des Segments wird durch technologische Fortschritte bei Behandlungsoptionen weiter unterstützt, einschließlich der Entwicklung neuartiger nicht-chirurgischer Ersatzvenenklappen und minimalinvasiver Verfahren. So zeigt beispielsweise die beschleunigte Entwicklung von enVVe durch enVeno Medical Corporation, einem kathetergestützten Ersatz für Venenklappen, die laufende Innovation in diesem Segment. Die zunehmende Akzeptanz dieser fortschrittlichen Behandlungsmethoden, verbunden mit wachsendem Bewusstsein für die Früherkennung und Behandlung tiefer Veneninsuffizienz, stärkt weiterhin die Marktführerschaft dieses Segments.

Segment chronische tiefe Venenthrombose im Markt für chronische venöse Verschlüsse

Das Segment chronische tiefe Venenthrombose entwickelt sich zum am schnellsten wachsenden Segment im Markt und soll von 2026 bis 2031 mit einem CAGR von etwa 6,79 % wachsen. Dieses bemerkenswerte Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Akzeptanz fortschrittlicher Thrombektomiegeräte und innovativer Behandlungsansätze. Die Expansion des Segments wird durch bedeutende technologische Entwicklungen unterstützt, wie die strategische Kooperation von SonoVascular Inc. mit Lantheus Holdings Inc. im Jahr 2024 zur Verbesserung der Behandlung tiefer Venenthrombose durch ihr SonoThrombektomiesystem. Der innovative Ansatz dieses Systems kombiniert Ultraschall, Mikroblasen, niedrig dosierte thrombolytische Medikamente und mechanische Bergung in einem integrierten intravaskulären Kathetersystem. Darüber hinaus tragen der wachsende Fokus auf minimalinvasive Verfahren und die Entwicklung wirksamerer Antikoagulationstherapien zur beschleunigten Wachstumsdynamik des Segments bei. Der Markt für tiefe Venenthrombose wird voraussichtlich erheblich von diesen Fortschritten profitieren.

Verbleibende Segmente in der Behandlungsart

Die Segmente Krampfadern und andere Behandlungsarten spielen weiterhin wichtige Rollen bei der Gestaltung des Markts für chronische venöse Verschlüsse. Das Segment Krampfadern profitiert von zunehmendem Bewusstsein für ästhetische Bedenken und der Verfügbarkeit fortschrittlicher Behandlungsoptionen wie Schaumsklerotherapie und endovenöse Laserbehandlungen. Das Segment andere Behandlungsarten, das verschiedene aufkommende Behandlungsmodalitäten und spezialisierte Verfahren umfasst, trägt durch kontinuierliche Innovation und die Entwicklung alternativer Behandlungsansätze zur Marktvielfalt bei. Beide Segmente sind durch laufende technologische Fortschritte und eine zunehmende Patientenpräferenz für minimalinvasive Verfahren gekennzeichnet, was den allgemeinen Trend des Markts hin zu anspruchsvolleren und patientenfreundlicheren Behandlungsoptionen widerspiegelt. Die Integration venöser Kompressionstherapie wird in diesen Behandlungsstrategien ebenfalls immer verbreiteter.

Geografische Analyse

Nordamerika stellt eine dominante Kraft im Markt für chronische venöse Verschlüsse dar, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Akzeptanzraten innovativer medizinischer Technologien. Die Region profitiert von einer umfangreichen Versicherungsabdeckung, gut etablierten Gesundheitssystemen und zunehmendem Bewusstsein für venöse Erkrankungen. Die Vereinigten Staaten, Kanada und Mexiko tragen gemeinsam zum Marktwachstum durch ihre jeweiligen Gesundheitsinitiativen und wachsenden Patientenpopulationen bei, die eine Behandlung chronischer venöser Erkrankungen benötigen. Der Fokus der Region auf Gefäßmedizin stärkt ihre Marktführerschaft weiter.

Die Vereinigten Staaten führen den nordamerikanischen Markt mit ihren umfassenden Behandlungseinrichtungen und fortschrittlicher Gesundheitsinfrastruktur an. Das Land macht im Jahr 2025 etwa 81,34 % des nordamerikanischen Markts aus, unterstützt durch die Präsenz wichtiger Marktteilnehmer und umfangreiche Forschungsaktivitäten. Die wachsende Prävalenz venöser Erkrankungen und chronischer venöser Insuffizienz (CVI) treibt das Marktwachstum weiterhin voran, begleitet von steigender Nachfrage nach minimalinvasiven Verfahren. Das Gesundheitssystem des Landes betont die Früherkennung und Behandlung venöser Erkrankungen, unterstützt durch günstige Erstattungsrichtlinien und kontinuierliche technologische Fortschritte bei Behandlungsoptionen, einschließlich Venotherapie und venöser Diagnosetechniken.

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer erwarteten Wachstumsrate von etwa 6,68 % von 2026 bis 2031. Die Marktexpansion des Landes wird durch zunehmende strategische Aktivitäten wie Produkteinführungen und eine steigende Prävalenz kardiovaskulärer Erkrankungen angetrieben. Der Fokus des kanadischen Gesundheitssystems auf Präventivversorgung und Behandlungszugänglichkeit trägt erheblich zum Marktwachstum bei. Das Land hat erhebliche Entwicklungen bei minimalinvasiven Verfahren und verbesserten Behandlungsprotokollen erlebt, unterstützt durch staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur und Verbesserung der Patientenergebnisse, insbesondere im Bereich der Gefäßmedizin.

Europa hält eine bedeutende Position im globalen Markt für chronische venöse Verschlüsse, gekennzeichnet durch seine robuste Gesundheitsinfrastruktur und den starken Fokus auf medizinische Innovation. Die Region umfasst wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien, die jeweils einzigartig zur Marktentwicklung beitragen. Der europäische Markt profitiert von umfangreichen Forschungs- und Entwicklungsaktivitäten, starken Gesundheitsrichtlinien und zunehmender Akzeptanz fortschrittlicher Behandlungsmethoden, einschließlich Venotherapie und venöser Diagnosefortschritte.

Deutschland ist der größte Markt in Europa und hält im Jahr 2025 etwa 23,58 % des regionalen Marktanteils. Die Marktführerschaft des Landes ist auf sein fortschrittliches Gesundheitssystem und die hohe Bevölkerungszahl zurückzuführen, die an kardiovaskulären Erkrankungen leidet. Die deutsche Gesundheitslandschaft zeichnet sich durch eine umfangreiche Versicherungsabdeckung, modernste medizinische Einrichtungen und einen starken Fokus auf innovative Behandlungsansätze aus. Das Engagement des Landes für Exzellenz im Gesundheitswesen spiegelt sich in seinen kontinuierlichen Investitionen in Forschung und Entwicklung wider, insbesondere bei minimalinvasiven Behandlungsoptionen und Gefäßmedizin.

Frankreich zeigt das höchste Wachstumspotenzial in Europa mit einer prognostizierten Wachstumsrate von etwa 6,61 % von 2026 bis 2031. Der Markt des Landes ist durch seine fortschrittlichen Gesundheitsrichtlinien und den zunehmenden Fokus auf fortschrittliche Behandlungsmethoden gekennzeichnet. Französische Gesundheitsdienstleister übernehmen zunehmend innovative Technologien und Behandlungsansätze, unterstützt durch staatliche Initiativen zur Förderung neuartiger Behandlungsmethoden. Der starke Fokus des Landes auf Forschung und Entwicklung, verbunden mit zunehmendem Bewusstsein für venöse Erkrankungen, positioniert es als wichtigen Wachstumsmarkt in der Region, insbesondere bei der Behandlung venöser Thrombose.

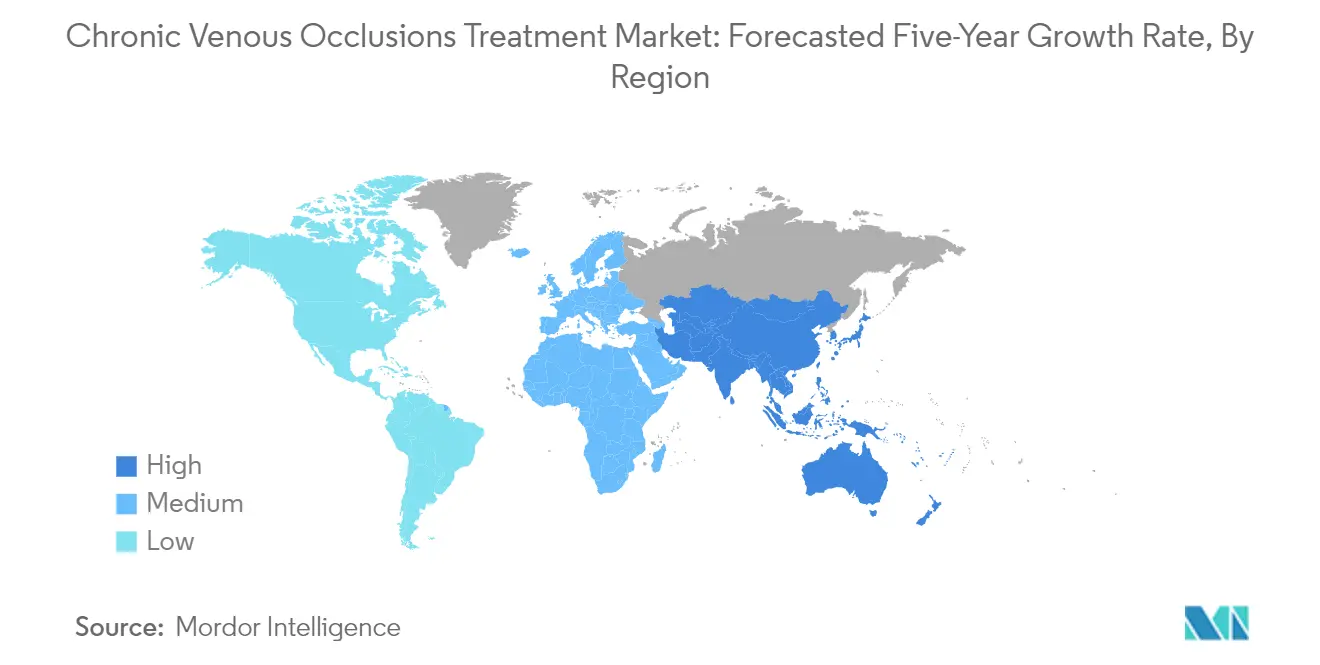

Die Region Asien-Pazifik stellt einen dynamischen Markt für die Behandlung chronischer venöser Verschlüsse dar, gekennzeichnet durch eine rasche Entwicklung der Gesundheitsinfrastruktur und zunehmendes Bewusstsein für venöse Erkrankungen. Die Region umfasst vielfältige Märkte wie China, Japan, Indien, Australien und Südkorea, die sich jeweils in unterschiedlichen Stadien der Gesundheitsentwicklung und Marktreife befinden. Der Markt wird durch verbesserten Gesundheitszugang, steigende verfügbare Einkommen und wachsende Akzeptanz fortschrittlicher medizinischer Technologien angetrieben, einschließlich solcher, die auf venöse Thrombose abzielen.

China entwickelt sich zum dominanten Markt in der Region Asien-Pazifik, unterstützt durch seine große Patientenpopulation und die sich rasch entwickelnde Gesundheitsinfrastruktur. Die Marktführerschaft des Landes wird durch eine zunehmende Belastung durch kardiovaskuläre Erkrankungen und die wachsende Akzeptanz innovativer Behandlungstechnologien angetrieben. Die laufende Modernisierung des chinesischen Gesundheitssystems, verbunden mit steigenden Gesundheitsausgaben und verbessertem Zugang zu fortschrittlichen medizinischen Behandlungen, treibt das Marktwachstum weiterhin voran, insbesondere im Bereich der venösen Diagnostik.

Indien zeigt ein bemerkenswertes Wachstumspotenzial in der Region Asien-Pazifik, angetrieben durch seine expandierende Gesundheitsinfrastruktur und zunehmendes Bewusstsein für venöse Erkrankungen. Der Markt des Landes ist durch eine steigende Akzeptanz fortschrittlicher Behandlungsmethoden und eine wachsende Beteiligung des privaten Gesundheitssektors gekennzeichnet. Das Entstehen spezialisierter Gefäßzentren und Kliniken, verbunden mit der starken Position des Landes im Medizintourismus, trägt erheblich zur Marktexpansion bei, insbesondere in der Gefäßmedizin.

Die Region Naher Osten & Afrika bietet einzigartige Chancen im Markt für chronische venöse Verschlüsse, mit unterschiedlichen Niveaus der Gesundheitsinfrastruktur in verschiedenen Ländern. Die Region, die die GCC-Länder und Südafrika umfasst, zeigt eine zunehmende Akzeptanz fortschrittlicher Behandlungsmethoden. Die GCC-Länder führen den regionalen Markt an und profitieren von einer gut entwickelten Gesundheitsinfrastruktur und hohen Gesundheitsausgaben, während Südafrika das schnellste Wachstumspotenzial zeigt, angetrieben durch verbesserten Gesundheitszugang und zunehmendes Bewusstsein für venöse Erkrankungen.

Südamerika zeigt wachsendes Potenzial im Markt für chronische venöse Verschlüsse, mit Brasilien und Argentinien als wichtigen Beitragenden. Der Markt der Region ist durch eine zunehmende Entwicklung der Gesundheitsinfrastruktur und zunehmendes Bewusstsein für venöse Erkrankungen gekennzeichnet. Brasilien entwickelt sich zum größten Markt in der Region, unterstützt durch sein umfangreiches Gesundheitsnetzwerk und die wachsende Akzeptanz fortschrittlicher Behandlungen, während Argentinien das schnellste Wachstumspotenzial zeigt, angetrieben durch steigende Gesundheitsinvestitionen und verbesserte Behandlungszugänglichkeit.

Wettbewerbslandschaft

Führende Unternehmen im Markt für chronische venöse Verschlüsse

Der Markt für chronische venöse Verschlüsse ist durch intensive Innovation und strategische Entwicklungen unter wichtigen Marktteilnehmern gekennzeichnet, darunter Cardinal Health, Stryker Corp., Cook Medical, Boston Scientific Corporation und Edwards Lifesciences. Unternehmen investieren stark in die Entwicklung minimalinvasiver Geräte und fortschrittlicher therapeutischer Lösungen, mit besonderem Fokus auf Thrombektomiegeräte, venöse Stents und Kompressionssysteme. Der Markt zeigt eine starke operative Agilität durch schnelle Produktvermarktung und behördliche Zulassungen, insbesondere in wichtigen Märkten wie Nordamerika und Europa. Strategische Kooperationen und Lizenzvereinbarungen sind zunehmend verbreitet, da Unternehmen ihre technologischen Fähigkeiten und geografische Präsenz ausbauen möchten. Marktführer betonen auch die Erweiterung ihrer Vertriebsnetze und die Stärkung ihrer Präsenz in aufstrebenden Märkten durch lokale Partnerschaften und die Einrichtung regionaler Produktionsstätten.

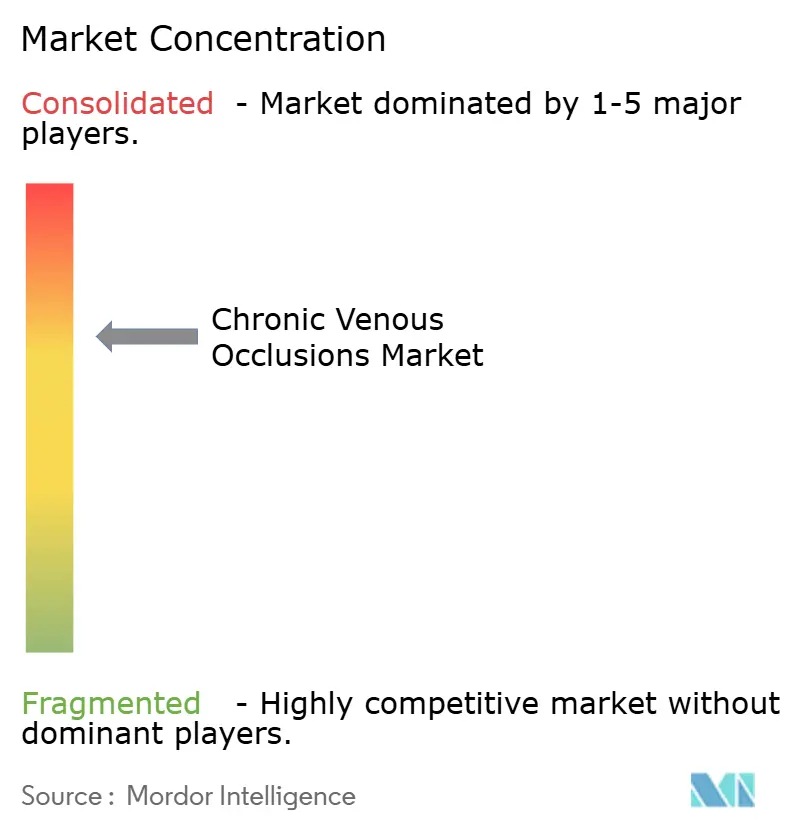

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für chronische venöse Verschlüsse weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Medizingeräteherstellern und Pharmaunternehmen mit vielfältigen Produktportfolios dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, robusten Vertriebsnetze und starke Markenbekanntheit, um ihre Marktpositionen zu behaupten. Regionale Akteure, insbesondere in Asien-Pazifik und Europa, haben sich durch den Fokus auf spezifische Produktkategorien oder geografische Märkte bedeutende Nischen erarbeitet, wobei sie häufig durch Kostenführerschaft und lokales Marktwissen konkurrieren.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da größere Unternehmen ihr Produktangebot erweitern und ihre Marktpräsenz stärken möchten. Unternehmen zielen insbesondere auf die Übernahme innovativer Start-ups und kleinerer Unternehmen mit vielversprechenden Technologien in Bereichen wie mechanische Thrombektomie und venöses Stenting ab. Dieser Konsolidierungstrend wird durch den Bedarf an Skaleneffekten, dem Zugang zu neuen Technologien und der Erweiterung der geografischen Reichweite angetrieben. Strategien der vertikalen Integration werden ebenfalls immer verbreiteter, da Unternehmen wichtige Aspekte ihrer Lieferkette kontrollieren und ihren Wettbewerbsvorteil stärken möchten.

Innovation und Marktzugang treiben den Erfolg voran

Der Erfolg im Markt für chronische venöse Verschlüsse hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure müssen sich auf kontinuierliche Produktinnovation konzentrieren, insbesondere bei der Entwicklung minimalinvasiver Lösungen und der Verbesserung der Patientenergebnisse. Der Aufbau starker Beziehungen zu Gesundheitsdienstleistern und die Aufrechterhaltung robuster klinischer Nachweise für die Produktwirksamkeit sind entscheidend für die Beibehaltung des Marktanteils. Unternehmen müssen sich auch an sich verändernde Erstattungslandschaften anpassen und ihre Marktzugangsfähigkeiten durch strategische Partnerschaften mit Gesundheitsdienstleistern und Kostenträgern stärken.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu nutzen, in denen sie sich von größeren Wettbewerbern differenzieren können. Dazu gehört der Fokus auf unterversorgte geografische Märkte oder die Entwicklung spezialisierter Lösungen für spezifische Patientenpopulationen. Das relativ geringe Substitutionsrisiko durch alternative Behandlungen bietet Stabilität, aber Unternehmen müssen komplexe regulatorische Anforderungen bewältigen und starke Qualitätskontrollsysteme aufrechterhalten. Der zukünftige Erfolg wird zunehmend von der Fähigkeit abhängen, sowohl klinischen als auch wirtschaftlichen Wert nachzuweisen, insbesondere da Gesundheitssysteme weltweit auf Kostendämpfung bei gleichzeitiger Aufrechterhaltung der Versorgungsqualität setzen. Darüber hinaus werden Fortschritte in der venösen Bildgebung und Gefäßmedizin voraussichtlich eine entscheidende Rolle bei der Verbesserung der Behandlungsergebnisse und der Erweiterung der Marktchancen spielen.

Branchenführer im Bereich chronische venöse Verschlüsse

Cardinal Health

Stryker

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Johnson & Johnson präsentierte neue Erkenntnisse aus der klinischen PIONEER AF-PCI-Studie und enthüllte, dass XARELTO (Rivaroxaban) Warfarin bei der Reduzierung des Risikos klinisch signifikanter Blutungen (CSB) und unerwünschter klinischer Nettoeeignisse (NACE) bei Patienten mit nicht-valvulärem Vorhofflimmern (AF) übertraf, die sich einer perkutanen Koronarintervention (PCI) unterzogen. Diese Ergebnisse, die auf der 73. Jahreswissenschaftssitzung & Expo des American College of Cardiology in Atlanta, Georgia, vorgestellt wurden, unterstreichen die potenziellen Vorteile von XARELTO für ältere und nicht-ältere Patienten.

- April 2024: AngioDynamics Inc. erhielt die FDA-Zulassung für sein AlphaVac F1885 System und erweiterte damit seine Anwendung auf die Behandlung von Lungenembolie (PE), ein bedeutender Fortschritt in kritischen medizinischen Szenarien. Diese erweiterte FDA-Zulassung umfasst nun speziell die nicht-chirurgische Entfernung von Thromben oder Emboli aus dem venösen Gefäßsystem.

Berichtsumfang des globalen Markts für chronische venöse Verschlüsse

Gemäß dem Berichtsumfang ist ein venöser Verschluss ein Zustand, bei dem eine Vene durch nahegelegene Strukturen wie Gerinnsel, Muskeln, Arterien oder andere Venen verengt, blockiert oder komprimiert wird, was zu Blutansammlungen und Rückfluss führt und Schwellungen und Schmerzen in dem betroffenen Bereich verursacht. Die Einführung neuer Technologien zur Behandlung venöser Verschlüsse wird voraussichtlich entstehen, und der Markt wird während des Prognosezeitraums wahrscheinlich mehr vertikale Integration und Joint Ventures erleben.

Der Behandlungsmarkt für chronische venöse Verschlüsse ist nach Behandlungsart, Produktart und Geografie segmentiert. Der Markt ist nach Behandlungsart in chronische tiefe Venenthrombose, Krampfadern, tiefe Veneninsuffizienz und andere Behandlungsarten unterteilt. Nach Produktart ist der Markt in Geräte und Therapeutika unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

| Chronische tiefe Venenthrombose |

| Krampfadern |

| Tiefe Veneninsuffizienz |

| Andere Behandlungsarten |

| Geräte |

| Therapeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chronische tiefe Venenthrombose | |

| Krampfadern | ||

| Tiefe Veneninsuffizienz | ||

| Andere Behandlungsarten | ||

| Nach Produktart | Geräte | |

| Therapeutika | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chronische venöse Verschlüsse?

Die Marktgröße für chronische venöse Verschlüsse wird voraussichtlich im Jahr 2026 8,96 Milliarden USD erreichen und mit einem CAGR von 6,29 % wachsen, um bis 2031 12,15 Milliarden USD zu erreichen.

Was ist die aktuelle Marktgröße für chronische venöse Verschlüsse?

Im Jahr 2026 wird die Marktgröße für chronische venöse Verschlüsse voraussichtlich 8,96 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für chronische venöse Verschlüsse?

Cardinal Health, Stryker, Boston Scientific Corporation, Edward Lifesciences und AngioDynamics sind die wichtigsten Unternehmen, die im Behandlungsmarkt für chronische venöse Verschlüsse tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für chronische venöse Verschlüsse?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für chronische venöse Verschlüsse?

Im Jahr 2026 hält Nordamerika den größten Marktanteil im Markt für chronische venöse Verschlüsse.

Welche Jahre deckt dieser Markt für chronische venöse Verschlüsse ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für chronische venöse Verschlüsse auf 8,96 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Behandlungsmarkts für chronische venöse Verschlüsse für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Behandlungsmarkts für chronische venöse Verschlüsse für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: