Marktgröße und Marktanteil für Chromoendoskopie-Agenzien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 158.84 Millionen US-Dollar |

| Marktgröße (2030) | 206.51 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

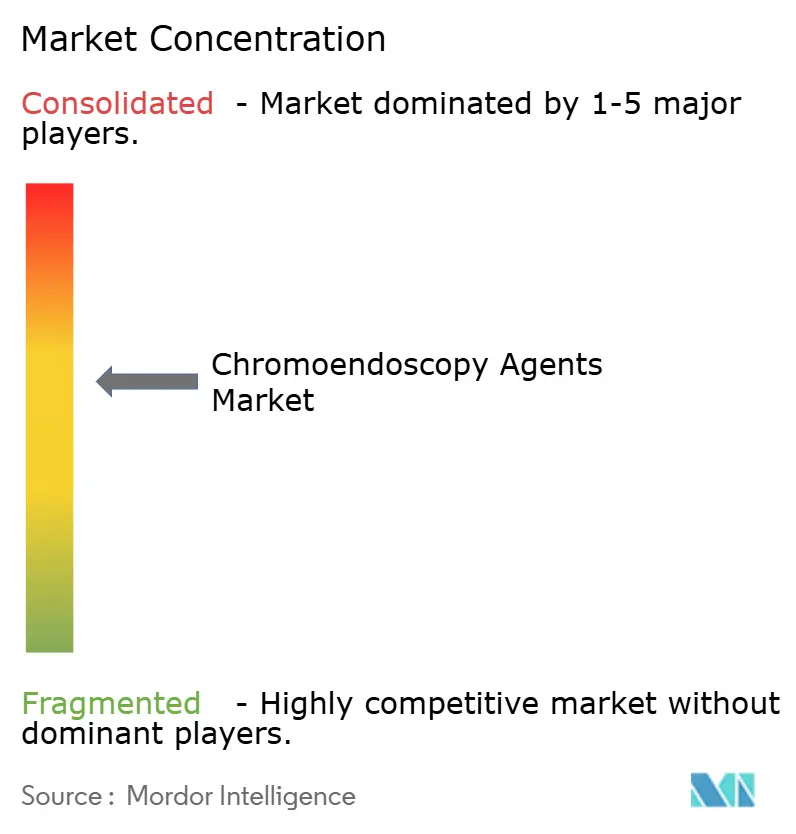

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chromoendoskopie-Agenzien von Mordor Intelligence

Die Marktgröße für Chromoendoskopie-Agenzien erreichte im Jahr 2025 einen Wert von 158,84 Millionen USD und wird bis 2030 voraussichtlich auf 206,51 Millionen USD ansteigen, was einer CAGR von 5,39 % entspricht. Das Marktwachstum wird durch den routinemäßigen Einsatz der hochauflösenden Koloskopie, den Anstieg der Überwachungsuntersuchungen bei chronisch entzündlichen Darmerkrankungen (CED) sowie die zunehmende regulatorische Unterstützung für Oraltabletten-Farbstoffformulierungen vorangetrieben. Krankenhäuser und ambulante Operationszentren übernehmen gezielte Biopsieprotokolle, um die Histopathologiekosten zu senken und gleichzeitig die diagnostische Genauigkeit aufrechtzuerhalten, was den Wertbeitrag des Marktes für Chromoendoskopie-Agenzien stärkt.[1]Anderson J.C., „Cap-Assisted Chromo-Colonoscopy: Are 2 Techniques Better Than None?”, American College of Gastroenterology, journals.lww.com Investitionen der Lieferanten in praktische Darreichungsformen und KI-gestützte Visualisierungsplattformen schaffen zusätzlichen Schwung. Gegenwind entsteht durch die Verbreitung der virtuellen Chromoendoskopie und Erstattungsunklarheiten beim herkömmlichen Farbstoffsprühen; dennoch sichert die Integration der computergestützten Erkennung die langfristige Nachfrage nach farbstoffbasierten Kontrastmitteln.[2]Misawa M., Kudo S.-E., Mori Y., „Implementation of Artificial Intelligence in Colonoscopy Practice in Japan”, JMA Journal, jmaj.jp

Wichtigste Erkenntnisse des Berichts

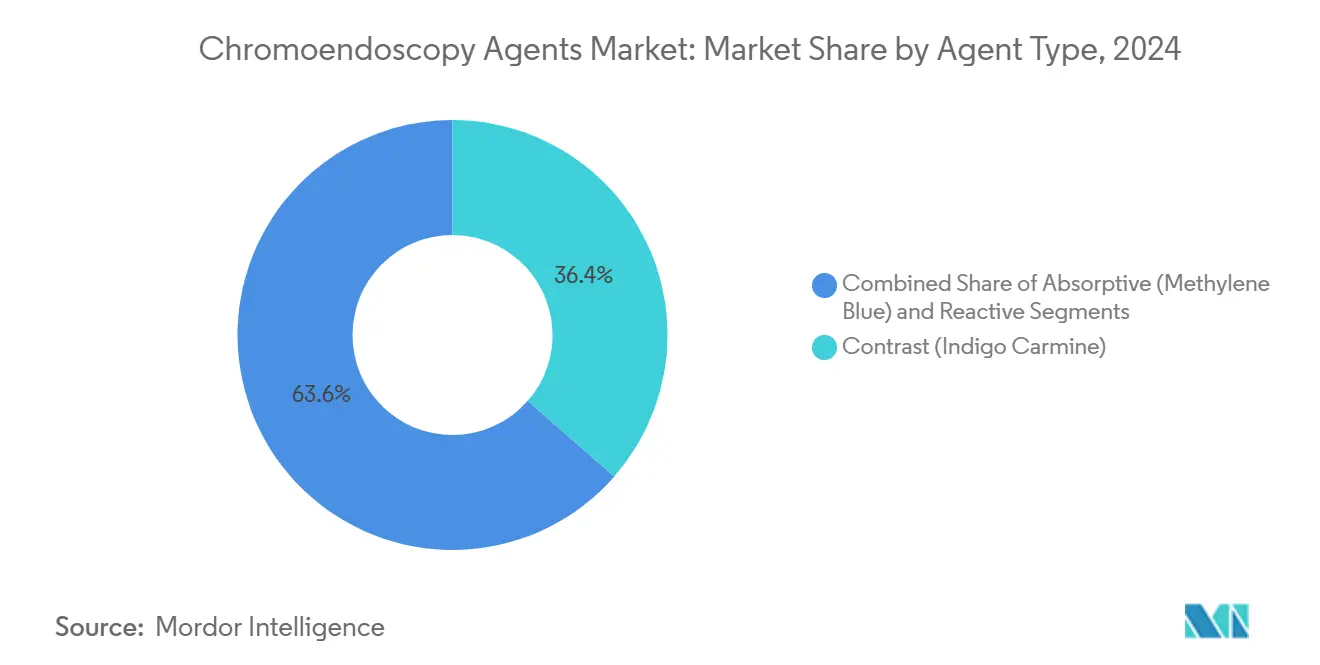

- Nach Agenztyp führte Kontrast (Indigokarmin) im Jahr 2024 mit einem Marktanteil von 36,44 % am Markt für Chromoendoskopie-Agenzien, während Absorptiv (Methylenblau) bis 2030 die schnellste CAGR von 9,11 % verzeichnete.

- Nach Formulierung entfielen im Jahr 2024 53,48 % der Marktgröße für Chromoendoskopie-Agenzien auf flüssige Lösungen, während Oraltabletten bis 2030 mit einer CAGR von 8,37 % zulegen.

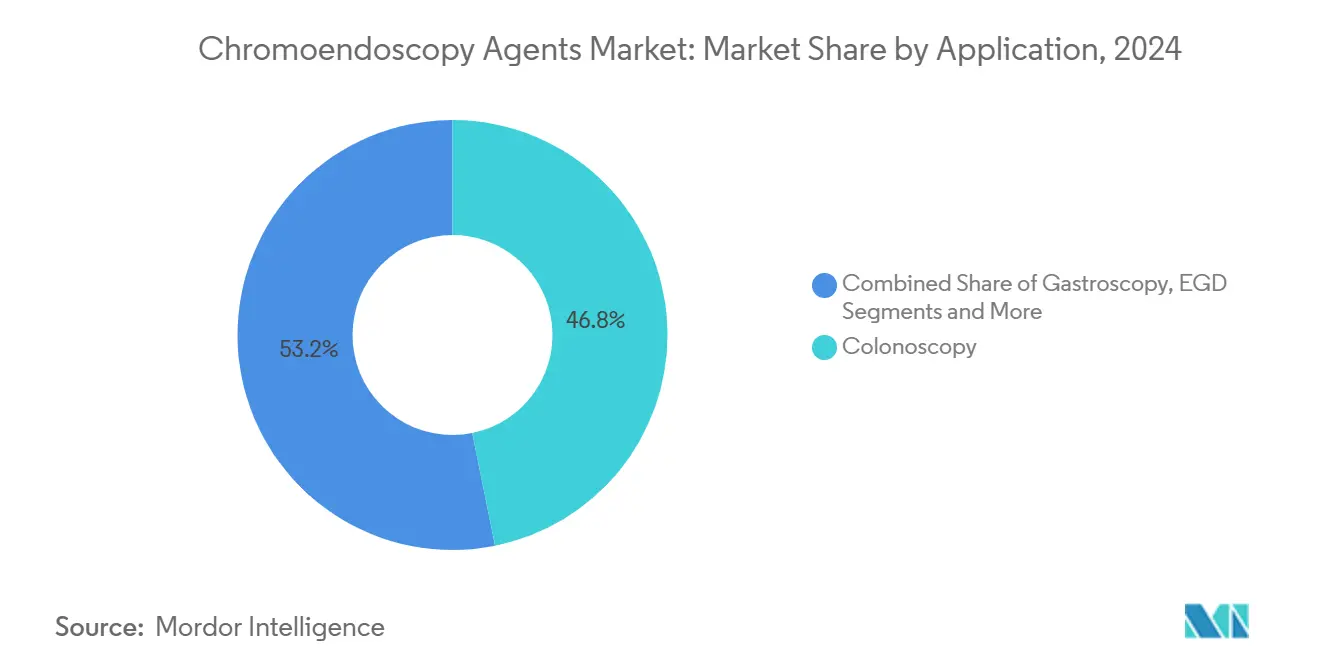

- Nach Anwendung entfielen im Jahr 2024 46,83 % der Marktgröße für Chromoendoskopie-Agenzien auf die Koloskopie, und die CED-Überwachung expandiert bis 2030 mit einer CAGR von 9,23 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 49,77 %, und ambulante Operationszentren wachsen bis 2030 mit einer CAGR von 8,72 %.

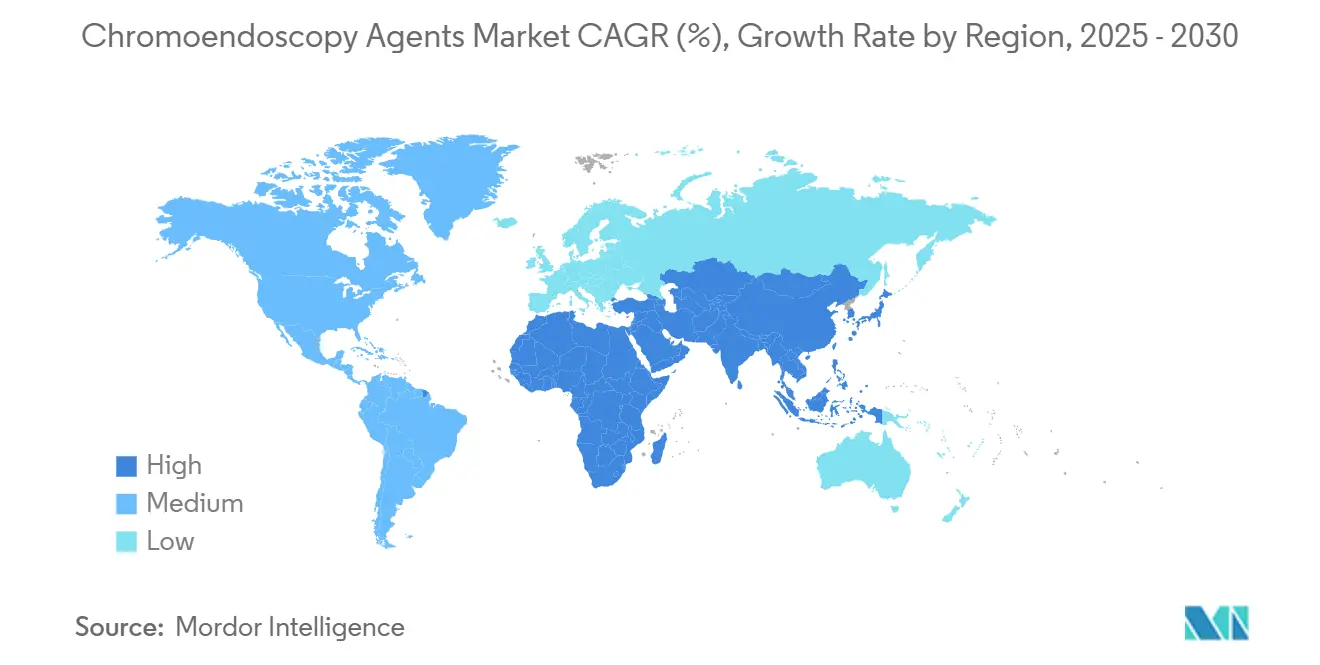

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 31,36 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 7,58 % wachsen soll.

Globale Trends und Erkenntnisse im Markt für Chromoendoskopie-Agenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der hochauflösenden (HD) Koloskopie steigert die Farbstoffnachfrage | +1.2% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Steigende Überwachungsvolumina bei chronisch entzündlichen Darmerkrankungen (CED) | +0.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen für orale Farbstofftabletten (z. B. MB-MMX) | +0.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu gezielten Biopsieprotokollen zur Senkung der Histologiekosten | +0.7% | Globale Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Endoskopiezentren in Schwellenmärkten | +0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Läsionserkennung ergänzt die farbstoffbasierte Chromoendoskopie | +0.5% | Zunächst entwickelte Märkte, dann globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der hochauflösenden (HD) Koloskopie steigert die Farbstoffnachfrage

HD-Bildgebung vergrößert subtile Schleimhautmuster, sodass der Einsatz von Kontrastmitteln die Adenomerkennungsrate im Vergleich zu Standard-Weißlicht um 8–12 % steigert, insbesondere bei flachen Läsionen.[3]Lui T.K.-L. et al., „Endocuff With or Without Artificial Intelligence-Assisted Colonoscopy in Detection of Colorectal Adenoma”, American College of Gastroenterology, journals.lww.comEndoskopiker tendieren zu chromoendoskopisch verbesserten Protokollen, da Qualitätsbewertungen und Erstattungen zunehmend an der Erkennungsleistung gemessen werden. Die Kombination von KI mit HD-Chromoendoskopie steigert die Adenomerkennungsrate auf über 58 %, verglichen mit 46 % bei HD allein. Das Wachstum ambulanter Zentren, die im Jahr 2024 gemeinsam mehr als 14 Millionen Koloskopien in den USA durchführten, vergrößert den adressierbaren Markt. Die marginalen Farbstoffkosten werden durch die vermiedenen Kosten für übersehene Läsionen bei weitem übertroffen, was die Akzeptanz aufrechterhält.

Steigende Überwachungsvolumina bei chronisch entzündlichen Darmerkrankungen (CED)

CED-Patienten weisen ein 2- bis 3-fach erhöhtes Risiko für kolorektale Neoplasien auf, was eine Überwachungskoloskopie alle 1–3 Jahre auslöst. Die Farbstoffsprüh-Chromoendoskopie erkennt bei Colitis ulcerosa 53,9 % mehr sessile gezackte Läsionen als Schmalband-Bildgebung und HD-Weißlicht allein. Da die CED-Prävalenz in Entwicklungsregionen, die westliche Ernährungsgewohnheiten übernehmen, zunimmt, steigen die Gesamtverfahrensvolumina. Die wassergestützte Koloskopie erhöht die Schleimhautklarheit zusätzlich und verstärkt die Farbstoffnachfrage. Personalisierte risikobasierte Überwachungsintervalle intensivieren die Wiederholungsanwendung bei Hochrisikokohorten.

Regulatorische Zulassungen für orale Farbstofftabletten (z. B. MB-MMX)

Die Europäische Arzneimittel-Agentur hat Lumeblue, eine 25-mg-Tablette mit Methylthioniniumchlorid, zugelassen und damit eine schlüsselfertige Chromoendoskopie-Vorbereitung geschaffen, die topische Sprühschritte überflüssig macht. Die orale Dosierung steigert die Erkennungsrate von Adenomen oder Karzinomen von 48 % auf 56 % ohne Sicherheitseinbußen. Die vereinfachte Logistik spricht sowohl niedergelassene Gastroenterologen als auch Hochvolumenzentren an. Mehrere orale Agenzien für Barrett-Ösophagus und Oberbauch-GI-Screening befinden sich in der Pipeline, was auf eine anhaltende Formulierungsinnovation hindeutet.

Verlagerung hin zu gezielten Biopsieprotokollen zur Senkung der Histologiekosten

Gezielte, durch Chromoendoskopie geführte Biopsien erfassen Läsionen mit 73 % weniger Proben bei gleicher Dysplasieerkennung im Vergleich zu Zufallsprotokollen, was Laborgebühren und die Arbeitsbelastung von Pathologen reduziert. KI-Algorithmen, die Läsionen mit einer Sensitivität von 97,8 % klassifizieren, unterstützen „Diagnose-und-Belassen”-Strategien für kleine Polypen. Die wertbasierte Erstattung verstärkt diesen Fokus auf Kosteneffizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsunsicherheit beim herkömmlichen Farbstoffsprühen | -0.8% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung der virtuellen Chromoendoskopie als Ersatz für Farbstoffe | -1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Toxizitätsbedenken bei Farbstoffen (z. B. Indigokarmin) | -0.4% | Globale regulatorische Aufsicht | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei pharmazeutisch reinen Farbstoffvorläufern | -0.6% | Globale Produktionsabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsunsicherheit beim herkömmlichen Farbstoffsprühen

Eigenständige Abrechnungscodes für farbstoffbasierte Verfahren sind selten; US-amerikanische Leistungserbringer tragen häufig den zusätzlichen Zeit- und Verbrauchsmaterialaufwand innerhalb der Standard-Koloskopieerstattungen. Da Kostenträger den inkrementellen Nutzen genau prüfen, kann die Akzeptanz ins Stocken geraten, sofern die Kosteneinsparungen durch weniger Biopsien nicht klar nachgewiesen werden.

Schnelle Verbreitung der virtuellen Chromoendoskopie als Ersatz für Farbstoffe

Schmalband- und Linked-Color-Bildgebung erreichen eine Sensitivität von 97,8 % für neoplastische Läsionen ohne Verbrauchsmaterialien und mindern damit die Attraktivität des Farbstoffsprühens. Da diese Funktion bei neuen Endoskopen standardmäßig vorhanden ist, entstehen für Krankenhäuser keine zusätzlichen Kapital- oder Schulungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Agenztyp: Indigokarmin führt trotz des rasanten Aufstiegs von Methylenblau

Kontrast (Indigokarmin) sicherte sich im Jahr 2024 einen Marktanteil von 36,44 % am Markt für Chromoendoskopie-Agenzien, was jahrzehntelange klinische Vertrautheit und überlegene Pooling-Eigenschaften für die kolorektale Visualisierung widerspiegelt. Absorptiv (Methylenblau), angetrieben durch seine neue orale Formulierung, wird bis 2030 voraussichtlich eine CAGR von 9,11 % erzielen. Reaktive Farbstoffe wie Lugolsche Lösung bleiben eine Nische, sind jedoch bei der Screening-Untersuchung auf Plattenepitheldysplasien unverzichtbar.

Lieferkettenprobleme bei Indigokarmin und funktionsübergreifenden Produkten wie Eleview, das Methylenblau mit Submukosa-Hebungsflüssigkeit kombiniert, verändern die klinischen Präferenzen. Infolgedessen wird erwartet, dass sich der Segmentbeitrag zur Gesamtmarktgröße für Chromoendoskopie-Agenzien bis zum Ende des Jahrzehnts zugunsten absorptiver Farbstoffe verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Flüssige Lösungen dominieren, während Oraltabletten zulegen

Flüssige Lösungen hielten im Jahr 2024 einen Anteil von 53,48 % an der Marktgröße für Chromoendoskopie-Agenzien. Kliniker schätzen die unmittelbare Färbungskontrolle bei komplexen Resektionen. Pulverkonzentrate werden in tertiären Zentren eingesetzt, die die Verdünnung für Forschungsprotokolle anpassen.

Oraltabletten, angeführt von Lumeblue, legen mit einer CAGR von 8,37 % zu, beflügelt durch den Wegfall der Sprühkomplexität und die vorhersehbare Färbung, die sie in der ambulanten Praxis bieten. Die FDA-Zulassung für injizierbares Methylenblau im Jahr 2025 erweitert die Formulierungsauswahl und unterstreicht eine wettbewerbliche Verlagerung hin zu Komfort und Sicherheit.

Nach Anwendung: Dominanz der Koloskopie wird durch das Wachstum der CED-Überwachung herausgefordert

Die Koloskopie entsprach im Jahr 2024 46,83 % der Marktgröße für Chromoendoskopie-Agenzien, da das kolorektale Krebsscreening ein Eckpfeiler der Präventivversorgung bleibt. Evidenzbasierte Leitlinien empfehlen nun die Kontrastverbesserung für Qualitätsbenchmarking.

Die CED-Überwachung ist jedoch auf dem Weg zu einer CAGR von 9,23 %, unterstützt durch eine überlegene farbstoffgeführte Dysplasieerkennung und weniger Biopsieproben pro Eingriff. Barrett-Ösophagus-Protokolle und Anwendungsfälle im oberen Gastrointestinaltrakt expandieren weiterhin in Nischen, da Essigsäure und Lugolsche Lösung erneutes klinisches Interesse finden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, während ambulante Operationszentren das Wachstum antreiben

Krankenhäuser hielten im Jahr 2024 einen Anteil von 49,77 % und profitieren von komplexen Fallmischungen, die eine erweiterte Visualisierung und erhebliche Histopathologiebudgets erfordern. Subspezialitätskliniken fungieren als frühe Anwender und Schulungszentren.

Ambulante Operationszentren werden voraussichtlich eine CAGR von 8,72 % erzielen, getragen von steigenden Verfahrensvolumina und der Präferenz der Kostenträger für kostengünstigere Standorte. Ihre durchsatzorientierten Arbeitsabläufe harmonieren mit der farbstoffgeführten Genauigkeit, die Wiederholungseingriffe reduziert. Von Olympus unterstützte Schulungsinitiativen in Schwellenmärkten beschleunigen die Nachfrage der ambulanten Operationszentren zusätzlich.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 31,36 % am Markt für Chromoendoskopie-Agenzien. Klinische Qualitätsprogramme verknüpfen Adenomerkennungsraten mit der ärztlichen Zulassung und validieren den Farbstoffeinsatz trotz nicht erstatteter Verbrauchsmaterialkosten. Das Fehlen von CPT-Codes für das Farbstoffsprühen erzeugt jedoch Erstattungsreibung. Die Verbreitung der virtuellen Chromoendoskopie und Kostendämpfungsinitiativen bremsen die Wachstumsdynamik, obwohl die KI-Integration die Relevanz von Farbstoffen neu beleben könnte.

Europa profitiert von einem einheitlichen regulatorischen Schwung; die Zulassung oraler Methylenblau-Tabletten durch die Europäische Arzneimittel-Agentur hat den Zugang und den Komfort für Screening-Programme erweitert. Nationale Gesundheitsdienste beziehen sich bei der Abwägung der Kostenübernahme zunehmend auf Histologiekosteneinsparungen durch gezielte Biopsien. Post-Brexit-Logistik und heterogene Erstattungsregeln erzeugen unterschiedliche Akzeptanzgeschwindigkeiten auf dem gesamten Kontinent.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 die schnellste CAGR von 7,58 % erzielen. Regierungen investieren in die Screening-Infrastruktur, da die Inzidenz von Kolorektalkrebs steigt. Japans Entscheidung, die KI-Koloskopie im Jahr 2024 zu erstatten, setzt einen Präzedenzfall für kombinierte KI-Farbstoff-Protokolle. Chinas Früherkennungskampagnen und die Verbreitung endoskopiededizierter ambulanter Zentren stützen ein anhaltendes Volumenwachstum. Angebots-Nachfrage-Ungleichgewichte bei Farbstoffen könnten entstehen, wenn die lokale Produktion hinter der schnellen Akzeptanz zurückbleibt.

Wettbewerbslandschaft

Der Markt für Chromoendoskopie-Agenzien ist mäßig fragmentiert; kein Unternehmen hat eine dominante globale Stellung. Große Pharmahersteller nutzen Skaleneffekte, um die Verfügbarkeit von Farbstoffvorläufern sicherzustellen, während Nischen-Endoskopieunternehmen durch Formulierungsinnovationen Mehrwert schaffen. Patentgeschützte Oraltabletten wie Lumeblue bieten kurzfristige Exklusivität, doch wird nach Ablauf der Exklusivität mit dem Markteintritt von Generika gerechnet.

Strategische Transaktionen konzentrieren sich auf die digitale Konvergenz. Der Kauf von Odin Vision durch Olympus für 83 Millionen USD integriert Cloud-KI-Analysen in sein Hardware-Ökosystem und schärft die Differenzierung. Braccos Rationalisierung seiner Bariumkontrastlinie signalisiert eine breitere Portfolioverlagerung hin zu margenstarken, verfahrensermöglichenden Agenzien.

Die Widerstandsfähigkeit der Lieferkette gewinnt an Bedeutung. Unternehmen mit Produktionsstandorten in mehreren Regionen haben den Indigokarmin-Engpass 2024 effektiver überstanden und die Kundentreue bewahrt. Kontinuierliche Fertigungstechnologien und vorwärtsintegrierte Vertriebsnetze werden zu wettbewerblichen Notwendigkeiten.

Marktführer der Branche für Chromoendoskopie-Agenzien

Cosmo Pharmaceuticals N.V.

American Regent Inc.

Provepharm Life Solutions

Daiichi Sankyo Co., Ltd.

Macsen Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Nexus Pharmaceuticals erhielt die FDA-Zulassung für Methylenblau-Injektion, USP, und erweiterte damit therapeutische und potenzielle Anwendungsfälle in der Chromoendoskopie.

- Juli 2024: Bracco Diagnostics gab ein erweitertes Bariumproduktportfolio bekannt und teilte Pläne mit, noch im selben Jahr die FDA-Zulassung für eine vierte Formulierung zu beantragen.

Berichtsumfang des globalen Marktes für Chromoendoskopie-Agenzien

| Kontrast (Indigokarmin) |

| Absorptiv (Methylenblau) |

| Reaktiv (Lugolsche Lösung, Essigsäure) |

| Flüssigkeit / Lösung |

| Pulverkonzentrat |

| Oraltablette / Kapsel |

| Sprühfertige Gerätekartuschen |

| Koloskopie |

| Gastroskopie |

| Ösophagogastroduodenoskopie (ÖGD) |

| Barrett-Ösophagus-Überwachung |

| Überwachung bei chronisch entzündlichen Darmerkrankungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte gastroenterologische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Agenztyp | Kontrast (Indigokarmin) | |

| Absorptiv (Methylenblau) | ||

| Reaktiv (Lugolsche Lösung, Essigsäure) | ||

| Nach Formulierung | Flüssigkeit / Lösung | |

| Pulverkonzentrat | ||

| Oraltablette / Kapsel | ||

| Sprühfertige Gerätekartuschen | ||

| Nach Anwendung | Koloskopie | |

| Gastroskopie | ||

| Ösophagogastroduodenoskopie (ÖGD) | ||

| Barrett-Ösophagus-Überwachung | ||

| Überwachung bei chronisch entzündlichen Darmerkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte gastroenterologische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Chromoendoskopie-Agenzien?

Die Marktgröße für Chromoendoskopie-Agenzien beläuft sich im Jahr 2025 auf 158,84 Millionen USD.

Wie schnell wird die globale Nachfrage nach Chromoendoskopie-Farbstoffen voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,39 % steigen und den Markt bis 2030 auf 206,51 Millionen USD bringen.

Welcher Farbstoff dominiert die klinische Praxis beim kolorektalen Screening?

Indigokarmin behält mit einem Anteil von 36,44 % dank seiner starken Kontrast-Pooling-Eigenschaften die Führungsposition.

Warum gewinnen Oraltablettenformulierungen an Aufmerksamkeit?

Von der Europäischen Arzneimittel-Agentur zugelassene Lumeblue-Tabletten eliminieren Sprühschritte, verbessern die Effizienz und treiben eine CAGR von 8,37 % für das orale Segment an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2030 voraussichtlich eine CAGR von 7,58 % aufgrund steigender Endoskopievolumina erzielen.

Was begrenzt die breitere Akzeptanz des herkömmlichen Farbstoffsprühens?

Das Fehlen dedizierter Erstattungscodes und der Wettbewerb durch die virtuelle Chromoendoskopie dämpfen den Einsatz in einigen Gesundheitssystemen.

Seite zuletzt aktualisiert am: