Articaine Hydrochlorid Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

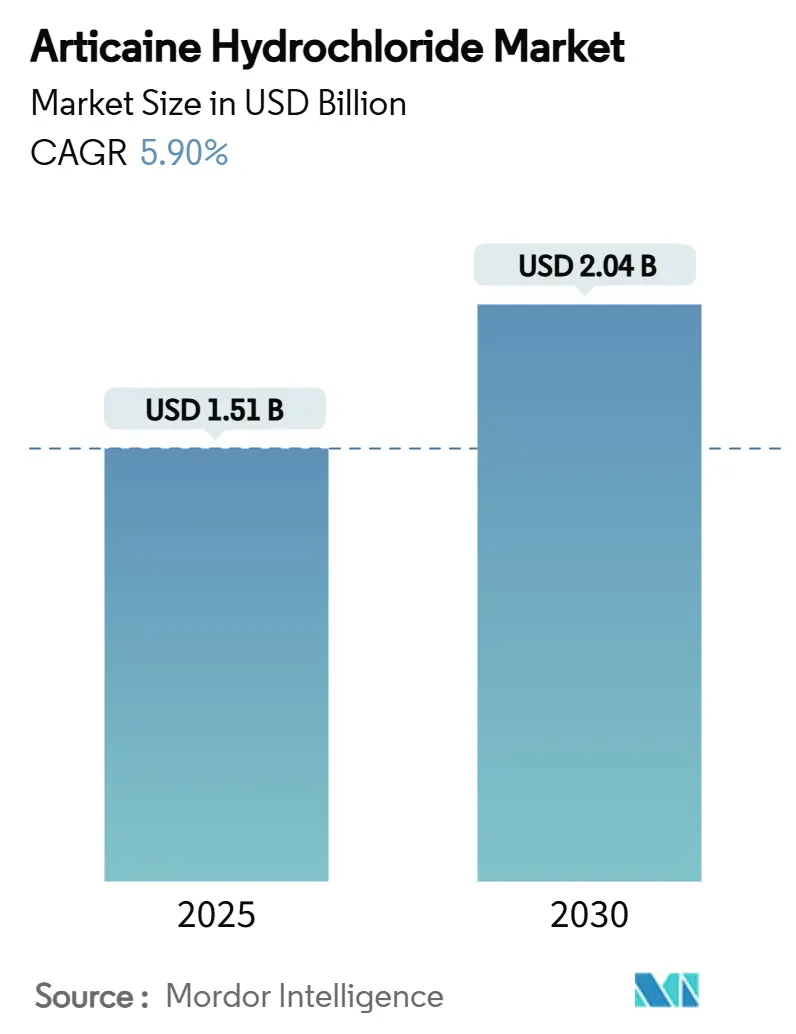

| Marktgröße (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2030) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Articaine Hydrochlorid Marktanalyse von Mordor Intelligence

Die Marktgröße für Articaine Hydrochlorid belief sich im Jahr 2025 auf 1,51 Milliarden USD und wird voraussichtlich bis 2030 auf 2,04 Milliarden USD ansteigen, was einer CAGR von 5,9 % über den Zeitraum entspricht. Diese Expansion spiegelt eine entscheidende Abkehr von Lidocain wider, da Kliniker zunehmend Articaine aufgrund seiner schnelleren Wirkungseinsatz, tieferen Diffusion und geringeren Nachinjektionsraten bevorzugen. Breitere regulatorische Zulassungen, Wachstum bei komplexen zahnmedizinischen Eingriffen sowie Herstellerinvestitionen in gepufferte und pädiatrische Formulierungen stützen die stetige Nachfrage. Angebotsseitige Disziplin hat die Produktintegrität durch strengere Sterilitätsprotokolle verbessert, erhöht jedoch auch die Produktionskosten, was etablierten Anbietern mit Skaleneffekten zugute kommt. Gleichzeitig unterstreichen intermittierende Engpässe bei pharmazeutisch reinem Epinephrin die Notwendigkeit einer diversifizierten Beschaffung und alternativer Vasokonstriktor-Optionen, wodurch das Risikomanagement auf den Vorstandsagenden weit oben bleibt. Der Wettbewerb dreht sich nun um inkrementelle Formulierungsfortschritte, Kartuschenbequemlichkeit und digitale Verabreichungshilfen statt um grundlegende Moleküldifferenzierung, was eine Mehrwertphase für den Articaine Hydrochlorid Markt signalisiert.

Wichtigste Erkenntnisse des Berichts

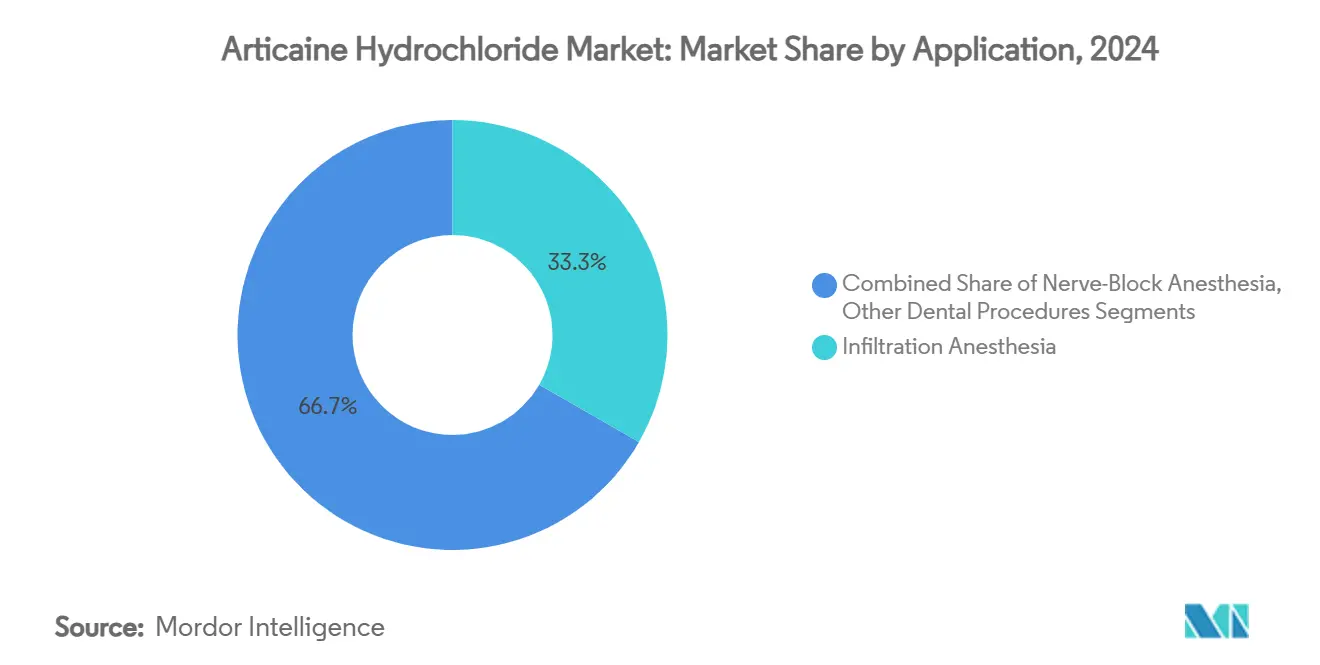

- Nach Anwendung entfiel auf die Infiltrationsanästhesie im Jahr 2024 ein Marktanteil von 33,3 % am Articaine Hydrochlorid Markt, während Nervenblockadeverfahren bis 2030 voraussichtlich mit einer CAGR von 9,3 % wachsen werden.

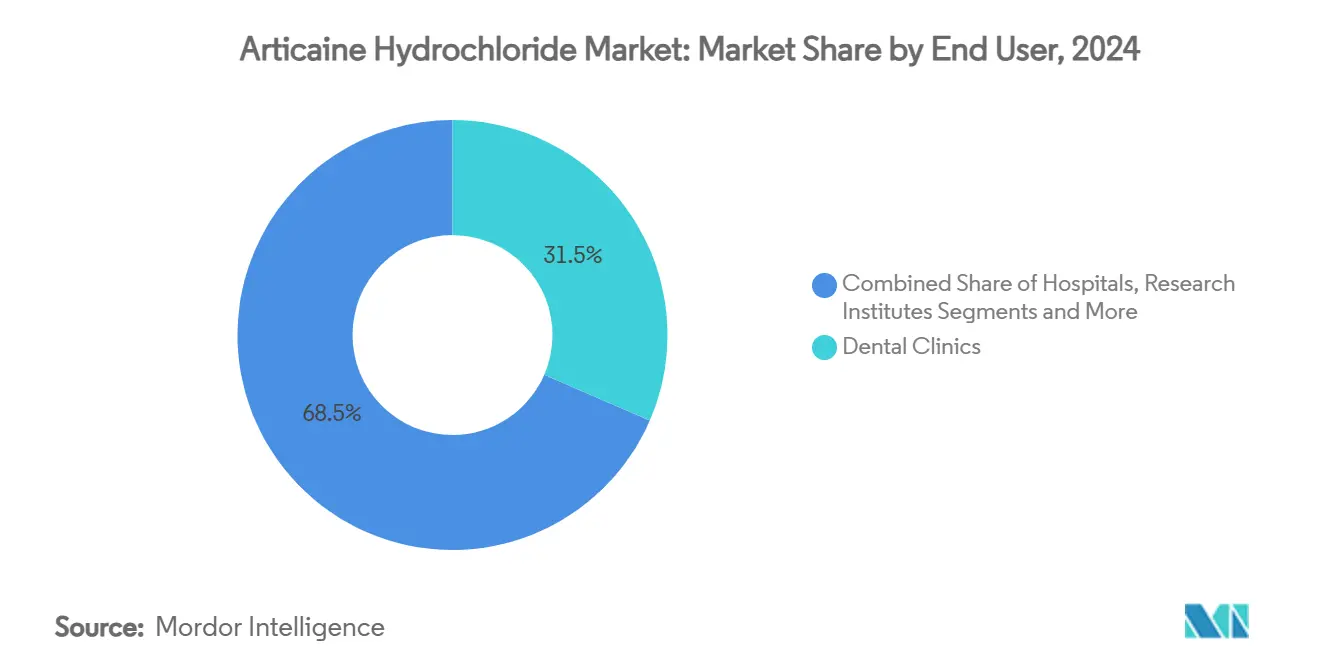

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2024 einen Anteil von 31,5 % an der Articaine Hydrochlorid Marktgröße, während ambulante Operationszentren voraussichtlich die schnellste CAGR von 9,7 % bis 2030 verzeichnen werden.

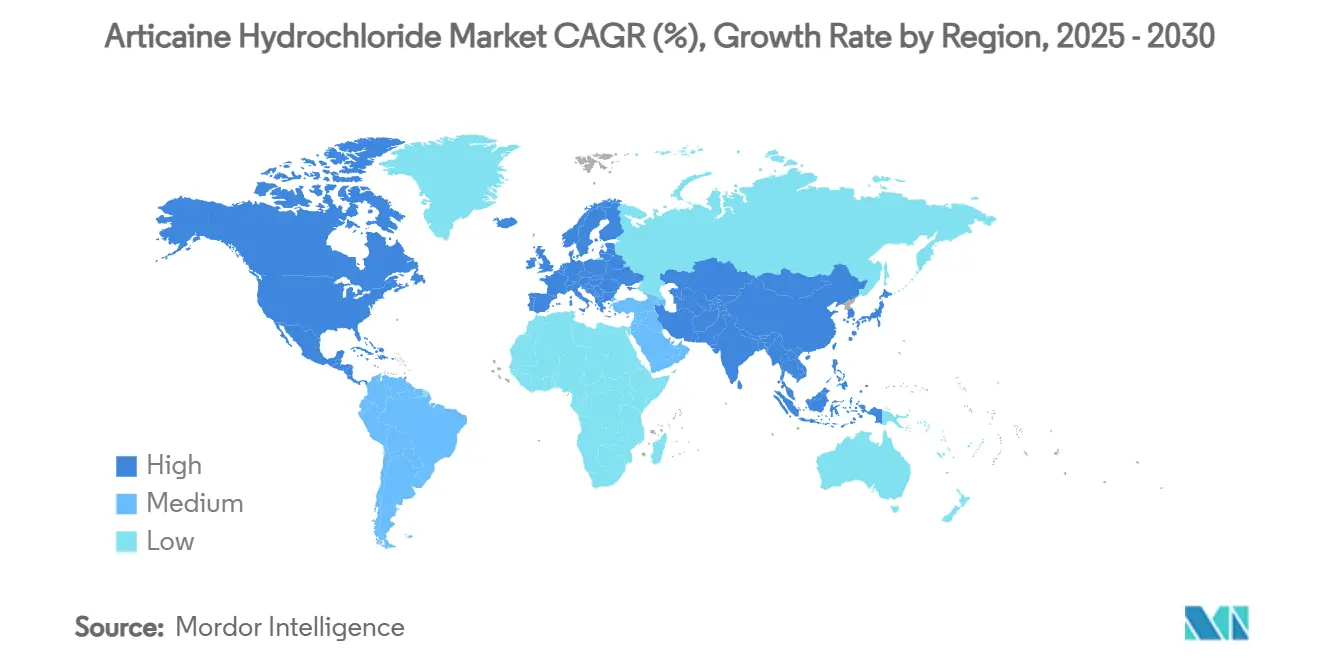

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 38,9 % an der Articaine Hydrochlorid Marktgröße, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 8,8 % im Prognosezeitraum verzeichnen.

Globale Articaine Hydrochlorid Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen komplexer zahnmedizinischer Eingriffe weltweit | +1.20% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Bevorzugung von Articaine gegenüber Lidocain bei der Infiltration aufgrund höherer Diffusionseffizienz | +0.80% | Global, insbesondere Europa & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Günstiges Sicherheitsprofil treibt regulatorische Zulassungen pädiatrischer Formulierungen voran | +0.60% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schrittweise Verlagerung hin zu Einzelkartuschen-Verabreichungssystemen in Schwellenmärkten | +0.40% | Asien-Pazifik als Kern, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Investitionen in gepufferte Anästhesieinnovationen für schnelleren Wirkungseinsatz | +0.50% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Telemedizin in der Zahnheilkunde treibt Nachfrage nach Vor-Ort-Anästhesie-Kits für mobile Kliniken | +0.30% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen komplexer zahnmedizinischer Eingriffe weltweit

Der stetige Anstieg mehrstufiger Implantattherapien, endodontischer Nachbehandlungen und Vollbogenrehabilitation erhöht den grundlegenden Anästhesieverbrauch. Articaines Erfolgsrate von 95,9 % bei anspruchsvoller Pulpaanästhesie gegenüber 77,6 % für Lidocain bietet Klinikern messbare Einsparungen bei der Behandlungszeit und weniger Nachinjektionen, was direkt mit Produktivitätszielen übereinstimmt.[1]Yilei Che, Minhua Wang, Xiaozhen Wu und Xueling Wang, „Die Wirksamkeit von Articaine im Schmerzmanagement während endodontischer Eingriffe bei pädiatrischen Patienten”, Perioperative Medizin, biomedcentral.com Alternde Bevölkerungen in Europa und Nordamerika erhöhen die Eingriffskomplexität, verlängern die durchschnittliche Behandlungsdauer und verstärken den Bedarf an länger wirkenden Mitteln. Diese Dynamiken führen zu einem konsistenten Mengenwachstum bei 4%igen Articaine-Epinephrin-Formulierungen und positionieren den Articaine Hydrochlorid Markt als strukturellen Nutznießer der globalen Mundgesundheitsnachfrage. Hersteller, die Wirkungsdauerdaten mit digitaler Dosierungsanleitung bündeln, erhöhen die Wechselkosten für konkurrierende Moleküle weiter und vertiefen die Verankerung von Articaine.

Zunehmende Bevorzugung von Articaine gegenüber Lidocain bei der Infiltration

Deutschlands nahezu universelle Durchdringung von 98 % veranschaulicht, wie schnell sich Präferenzen umkehren können, sobald Articaine-Protokolle im Grundstudium zur Norm werden.[2]Viktorija Bojic et al., „Verwendung von Lokalanästhetika bei Zahnärzten: Deutsche und internationale Daten”, ResearchGate, researchgate.net Vergleichsstudien zeigen eine Erfolgsrate der Pulpaanästhesie von 76 % für Articaine gegenüber 58 % für Lidocain bei irreversibler Pulpitis, ein Ergebnis, das Formulierungsausschüsse dazu veranlasst, Beschaffungsrichtlinien neu zu bewerten.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „21 CFR 610.12 – Sterilität”, Elektronischer Kodex der Bundesvorschriften, ecfr.gov Da Zahnmedizinschulen ihre Lehrpläne überarbeiten, treten neue Absolventen bereits mit fundierten Kenntnissen der Articaine-Diffusionsmechanik in die Praxis ein, was die Einführung in Asien-Pazifik und Lateinamerika beschleunigt. Der Trend trägt auch Preissetzungsmacht; Krankenhäuser berichten von der Bereitschaft, einen Aufpreis von 15–20 % für vorhersehbaren Wirkungseinsatz und kürzere Behandlungszeit zu zahlen. Diese Migration bleibt der größte Einzelgewinner für den Articaine Hydrochlorid Markt bis zur Mitte des Jahrzehnts.

Günstiges Sicherheitsprofil treibt regulatorische Zulassungen pädiatrischer Formulierungen voran

Regulierungsbehörden genehmigen Kartuschen mit niedrigerer Konzentration und kleinerem Volumen, nachdem Belege eine 35%ige Reduktion postoperativer Komplikationen im Vergleich zu Erwachsenenformulierungen bestätigten. US-amerikanische Leitlinien erkennen Articaine nun als geeignet für Kinder ab vier Jahren an, wenn es entsprechend dosiert wird, was einen beträchtlichen pädiatrischen Umsatzpool erschließt. Die Europäische Arzneimittel-Agentur hat parallele Positionen eingenommen und gibt Mehrmarktakteuren sofortigen Hebel. Unternehmen mit pädiatrischer Pharmakovigilanz-Infrastruktur genießen einen Erstmover-Vorteil, da das für die Zulassung erforderliche klinische Dossier umfangreich und kostspielig ist. Langfristig wird erwartet, dass spezialisierte pädiatrische Lagereinheiten die durchschnittlichen Verkaufspreise anheben und die Markendifferenzierung innerhalb der Articaine Hydrochlorid Branche vertiefen.

Schrittweise Verlagerung hin zu Einzelkartuschen-Verabreichungssystemen in Schwellenmärkten

Kliniken in Südostasien, dem Nahen Osten und Teilen Lateinamerikas ersetzen Mehrdosisbehälter durch vorgefüllte Einzelkartuschen, um Verschwendung zu reduzieren und Kreuzkontaminationen zu minimieren. Staatliche Beschaffungsrahmen schreiben zunehmend Einwegformate vor, um internationale Infektionskontrollstandards zu erfüllen, was Articaine-Hersteller, die preisgünstige Kartuschen für Mengenverträge anbieten, in eine vorteilhafte Position bringt. Die Veränderung passt gut zu schnell wachsenden mobilen Zahnmedizinprogrammen, bei denen leichte, sterile Verpackungen die Versorgungslogistik vereinfachen. Während die Marge pro Einheit gering bleibt, steigern Skalenvolumina den absoluten Gewinn und stützen einen inkrementellen Anstieg von 0,4 % bei der CAGR des Articaine Hydrochlorid Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge chargenweise Sterilitäts- und Pyrogenprüfungsanforderungen | -0.70% | Global, besonders streng in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Engpässe bei pharmazeutisch reinem Epinephrin | -0.90% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch nadelfreie Anästhesietechniken | -0.50% | Nordamerika & EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmende öffentliche Kritik an übermäßigem Anästhesieeinsatz in der pädiatrischen Zahnheilkunde | -0.40% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge chargenweise Sterilitäts- und Pyrogenprüfungsanforderungen

Überarbeitungen des US-amerikanischen Code of Federal Regulations 21 CFR 610.12 verpflichten nun jede Articaine-Charge zu einer vollständigen Sterilitäts- und Endotoxinvalidierung, was die Freigabezyklen um bis zu drei Wochen verlängert und die Stückkosten um rund 12 % erhöht. Kleinere regionale Hersteller haben Schwierigkeiten, diese Kosten zu absorbieren, was eine Konsolidierung begünstigt, die den Preiswettbewerb einschränken könnte. Europäische Behörden gleichen sich mit ähnlichen GMP-Änderungen an, sodass der Druck global ist. Während erhöhte Qualität das Vertrauen der Kliniker stärkt, ist der kurzfristige Effekt eine langsamere Kapazitätserweiterung und längere Rückstände, was die CAGR des Articaine Hydrochlorid Marktes um 0,7 % reduziert, bis Automatisierung Engpässe beseitigt.

Intermittierende Engpässe bei pharmazeutisch reinem Epinephrin

Die ASHP hat periodische Rückstände bei Epinephrin-Ampullen 1:100.000 gemeldet, einem kritischen Bestandteil in den meisten Articaine-Kartuschen. Der Engpass zwingt Zahnärzte, auf reines Articaine zurückzugreifen oder vorübergehend auf Mepivacain umzusteigen, beides Szenarien, die den Umsatz mit Articaine-Epinephrin schmälern. Obwohl globale Lieferanten redundante Fertigungslinien hinzufügen, bedeuten geopolitische Störungen und begrenzte rohstoffbasierte Produktionskapazitäten, dass Unterbrechungen in den nächsten zwei Jahren anhalten werden. Der entgangene Umsatz entspricht einem CAGR-Rückgang von 0,9 % für den Articaine Hydrochlorid Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Infiltrationsführerschaft nutzt Diffusionsvorteile

Infiltrationstechniken machten im Jahr 2024 33,3 % des Marktanteils am Articaine Hydrochlorid Markt aus, da Kliniker die überlegene kortikale Knochenpenetration des Moleküls nutzten, um eine schnelle, tiefe Anästhesie zu erzielen. Die durchschnittliche Verfahrensdauer sank um 12 Minuten, wenn 4%iges Articaine Lidocain ersetzte, eine Zeitersparnis, die sich direkt in den Klinikdurchsatz übersetzt. Im Prognosezeitraum wird erwartet, dass das Infiltrationssegment ein stetiges Wachstum beibehält, da gepufferte Produkte den Injektionsschmerz verringern und die Akzeptanz bei nadelscheuen Patienten erhöhen. Nervenblockadeverfahren hingegen werden voraussichtlich mit einer CAGR von 9,3 % steigen, was die breitere Einführung bei Extraktionen des unteren Weisheitszahns widerspiegelt, bei denen die Diffusionstiefe entscheidend ist.

Der Marktimpuls ergibt sich auch aus Innovationen bei Verabreichungssystemen. Computergestützte Injektionssysteme, die speziell für Articaine-Dosen kalibriert sind, mindern das Risiko einer intravaskulären Platzierung und verbessern die Vorhersagbarkeit des Wirkungseinsatzes, insbesondere bei Nervus-alveolaris-inferior- und Gow-Gates-Blockaden. Hersteller, die Anleitungs-QR-Codes mit jeder Kartusche verpacken, stärken die Kompetenz der Kliniker und fördern die Markentreue. Insgesamt sichern diese Entwicklungen die Führungsposition der Infiltration, während sie überdurchschnittliche Gewinne für fortgeschrittene Nervenblockade-Indikationen unterstützen, und halten den Articaine Hydrochlorid Markt fest auf hochkomplexe zahnmedizinische Eingriffe ausgerichtet.

Nach Endnutzer: Kliniken halten das Volumen aufrecht, während ambulante Operationszentren beschleunigen

Zahnarztpraxen erwirtschafteten im Jahr 2024 31,5 % des Umsatzes für die Articaine Hydrochlorid Marktgröße, gestützt auf wiederkehrende restaurative Arbeiten und hygienebezogene Anästhesie während der parodontalen Erhaltungstherapie. Ihr Nachfrageprofil ist stabil, aber empfindlich gegenüber Konjunkturzyklen des verfügbaren Einkommens. Ambulante Operationszentren hingegen verzeichneten die schnellste CAGR von 9,7 %, da Versicherer ambulante Extraktions- und Implantatpakete anreizten, um stationäre Kosten zu senken. Protokolle ambulanter Operationszentren bevorzugen länger wirkende Mittel; daher werden Articaine-Kartuschen mit Epinephrin 1:100.000 im Vergleich zu Standardpraxisumgebungen in höheren Mengen pro Fall eingesetzt.

Krankenhäuser bleiben für Traumata und Mehrquadranten-Rekonstruktionen unverzichtbar, doch ihr Anteil wird voraussichtlich stagnieren, da Kostenträger geeignete Fälle von der Station weglenken. Akademische und Forschungsinstitute üben trotz ihres geringen absoluten Volumens einen überproportionalen Einfluss aus, indem sie vergleichende Wirksamkeitsstudien veröffentlichen, die klinische Leitlinien prägen. Da jedes Umfeld die Articaine-Nutzung vertieft, passen Hersteller Packungsgrößen und Schulungsmaterialien an – Mehrfachpackungen für Hochvolumenkliniken, hochwertige gepufferte Varianten für ambulante Operationszentren – und erweitern so die gesamte adressierbare Chance in der Articaine Hydrochlorid Branche.

Geografische Analyse

Europa behielt im Jahr 2024 die Führungsposition mit 38,9 % der Articaine Hydrochlorid Marktgröße, eine Position, die in jahrzehntelanger Erfahrung der Praktiker und einem Bildungsökosystem verwurzelt ist, das Articaine-Lehrpläne standardisiert hat. Deutschlands 98%ige Durchdringung unterstreicht die tief verwurzelte Präferenz, während Frankreich und Italien eng folgen. Die Harmonisierung der EU-Arzneimittelrichtlinie vereinfacht Mehrländereinführungen weiter und gibt globalen Lieferanten vorhersehbare Genehmigungszeiträume. Der Parallelhandel innerhalb des Blocks hilft, lokale Engpässe auszugleichen und die Endnutzerpreise trotz strengerer GMP-Regeln relativ stabil zu halten. Das inkrementelle Wachstum der Region wird durch eine ältere Bevölkerungsgruppe angetrieben, die implantatgestützte Prothesen nachfragt, eine Eingriffsklasse, die ideal zu Articaines langwirkendem Profil passt.

Asien-Pazifik ist als Wachstumsmotor positioniert und wird voraussichtlich bis 2030 eine CAGR von 8,8 % verzeichnen. Chinas Zahnarztpraxisdichte stieg zwischen 2024 und 2025 um 14 %, was den Zugang zu hochwertiger Anästhesie trotz Preissensibilität erweitert. Staatliche Versicherungspilotprojekte in Städten der zweiten Kategorie erstatten nun Articaine für komplexe endodontische Arbeiten, was den Einführungstrichter erweitert. Indien zeigt ähnliche Dynamik, da Unternehmensketten Franchise-Modelle einführen, die mit digitaler Bildgebung und computergestützten Injektionen ausgestattet sind, die natürlich mit Articaine-Kartuschen harmonieren. Südostasiatische Gesundheitsministerien beschaffen unterdessen Einzelkartuschenpackungen für mobile Einheiten des öffentlichen Gesundheitswesens, was das Molekül in ländlichen Aufklärungskampagnen sichtbar macht. Da diese Dynamiken konvergieren, wird die regionale Durchdringung bis Ende des Jahrzehnts voraussichtlich das nordamerikanische Niveau übertreffen und den globalen Articaine Hydrochlorid Markt wesentlich vergrößern.

Nordamerika präsentiert ein reifes, aber dynamisches Umfeld, in dem die regulatorische Intensität den Produktmix stärker prägt als das Volumen. Der Druck der US-amerikanischen Behörde für Lebens- und Arzneimittel auf pädiatrisch spezifische Kennzeichnung hat Formulierer dazu veranlasst, Lagereinheiten mit niedrigem Volumen und niedriger Konzentration einzureichen, die nun 12 % der inländischen Kartuschenverkäufe ausmachen. Gleichzeitig verlangen einige Bundesstaaten vierteljährliche Notfallübungen und Zertifizierungen in pädiatrischer Lebenserhaltung für Tiefsedierungsgenehmigungen, bei denen Articaine eingesetzt wird, was die Betriebskosten erhöht, aber die Sicherheit unterstreicht. Obwohl Lidocain in bestimmten allgemeinmedizinischen Kreisen noch präsent ist, tendieren Fortbildungstrends und Versicherungskriterien nun bei hochwertigen restaurativen Eingriffen zu Articaine. Kanada spiegelt diese Verschiebungen wider, obwohl zweisprachige Kennzeichnung eine Compliance-Ebene hinzufügt, die die Einführungszeiträume leicht verlängert. Zusammen genommen stützen diese Elemente ein stetiges Wertwachstum für den Articaine Hydrochlorid Markt, selbst in ansonsten gesättigten nordamerikanischen Märkten.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert, wobei die fünf größten Hersteller schätzungsweise 62 % des Kartuschenvolumens auf sich vereinen, was den Markt in ein klassisches oligopolistisches Band einordnet. Septodont führt durch vertikal integrierte Produktion in Frankreich, Kanada und Brasilien, was Preispufferung und schnelle Kapazitätsverlagerung bei regionalen Epinephrin-Engpässen ermöglicht. Die Investition des Unternehmens von über 10 Millionen USD in Balanced Pharma zur gemeinsamen Entwicklung mehrtägiger Articaine-Formulierungen veranschaulicht eine Strategie, die über Standardanästhesie hinaus zu differenzierten Schmerzmanagementplattformen führt. 3M-ESPE und Dentsply Sirona festigen ihren Anteil durch gebündelte Behandlungsraumausrüstung, die auf proprietären Kartuschendesigns basiert und so nachgelagerte Verbrauchsmaterialien effektiv bindet.

Innovationspipelines priorisieren nun Verbesserungen bei Verabreichungssystemen. Computergesteuerte Durchflussratenstifte, die auf Articaine-Parameter kalibriert sind, reduzieren das intravaskuläre Risiko und werden in Lehrkrankenhäusern erprobt. Dünnwandige Edelstahlnadeln mit proprietären Facettenschliffen beanspruchen eine geringere Einführungskraft und verbessern den Patientenkomfort, ohne die Dosierung zu verändern. Kleinere Unternehmen in Asien konzentrieren sich unterdessen auf wettbewerbsfähige Einzelkartuschenpreise, um in öffentliche Ausschreibungen einzudringen, eine Taktik, die das Volumen steigert, aber begrenzte Margenspielräume bietet. Fusionen und Übernahmen sind wahrscheinlich, da die Sterilitäts-Compliance-Kosten steigen und Volumenskalierung für die langfristige Lebensfähigkeit im Articaine Hydrochlorid Markt unerlässlich wird.

Bedrohungen gehen von aufkommenden nadelfreien Plattformen und Nicht-Amid-Molekülklassen aus. Ein photothermisches Gerät, das eine regulatorische Zulassung für intraorales Weichgewebsanalgesie erhalten hat, könnte in Articaines Niedrigschmerzpositionierung eindringen, wenn zukünftige Iterationen pulpale Tiefe erreichen. Etablierte Unternehmen sichern sich jedoch durch den Erwerb von Minderheitsbeteiligungen an Start-ups, die solche Modalitäten entwickeln, und sichern so eine Aufwärtsbeteiligung. Die Markteintrittsbarrieren bleiben hoch angesichts der umfangreichen klinischen Daten, der Pharmakovigilanz-Infrastruktur und der Kühlkettenbetreuung, die von Regulierungsbehörden gefordert werden. Folglich wird erwartet, dass das Wettbewerbsverhalten sich um Linienerweiterungen, Mehrwert-Kits und Co-Marketing mit digitalen Zahnmedizinplattformen dreht, anstatt um Preiskriege, was gesunde Margen für führende Teilnehmer im Articaine Hydrochlorid Markt aufrechterhält.

Führende Unternehmen der Articaine Hydrochlorid Branche

Septodont

Dentsply Sirona

3M

Pierrel S.p.A.

Novocol Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Septodont investierte in Balanced Pharma und ernannte einen leitenden Mitarbeiter in den Vorstand des Partners, um die Arbeit an Articaine-Formulierungen mit verlängerter Wirkungsdauer für die postoperative Schmerzkontrolle zu beschleunigen.

- Oktober 2024: Septodont und Premier Dental schlossen einen exklusiven Vertriebsvertrag für BufferPro, ein Pufferungssystem für den Behandlungsraum, das den Injektionsschmerz bei Verwendung mit 4%igem Articaine reduziert.

- Juli 2024: Forscher der Sichuan-Universität synthetisierten mithilfe des generativen DeepSA-Rahmens mehr als 400 Articaine-Analoga mit verbesserten entzündungshemmenden Eigenschaften.

- März 2024: Das Zahnärztliche Prüfungsamt Ohio setzte aktualisierte Anästhesieregeln durch, die eine Zertifizierung in erweiterter Lebenserhaltung für die Tiefsedierung von Patienten unter acht Jahren bei der Verabreichung von Articaine vorschreiben.

Umfang des globalen Articaine Hydrochlorid Marktberichts

| Infiltrationsanästhesie |

| Nervenblockadeanästhesie |

| Andere Zahnmedizinische Eingriffe |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische & Forschungsinstitute |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Infiltrationsanästhesie | |

| Nervenblockadeanästhesie | ||

| Andere Zahnmedizinische Eingriffe | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Akademische & Forschungsinstitute | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Articaine Hydrochlorid Marktes?

Die Articaine Hydrochlorid Marktgröße betrug im Jahr 2025 1,51 Milliarden USD und wird voraussichtlich bis 2030 2,04 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Articaine-Infiltrationsanästhesie?

Die Infiltration hält einen Anteil von 33,3 % und wächst weiter, da Kliniken gepufferte Formulierungen einführen, die die Anschlagszeit verkürzen.

Welche Region zeigt die schnellste Einführung von Articaine Hydrochlorid?

Asien-Pazifik wird voraussichtlich bis 2030 eine CAGR von 8,8 % verzeichnen und andere Regionen beim Wachstumsimpuls übertreffen.

Warum sind ambulante Operationszentren für Lieferanten wichtig?

Ambulante Operationszentren verbrauchen höhere Mengen pro Fall und werden voraussichtlich mit einer CAGR von 9,7 % wachsen, was hochwertige langwirkende Articaine-Kartuschen begünstigt.

Wie wirken sich Sterilitätsvorschriften auf Hersteller aus?

Neue chargenweise Sterilitäts- und Pyrogenprüfungen erhöhen die Stückkosten um rund 12 % und drängen kleinere Anbieter zur Konsolidierung.

Welche Innovationen könnten traditionelle Injektionen herausfordern?

Nadelfreie photothermische Geräte und durch reaktive Sauerstoffspezies aktivierte Prodrugs befinden sich in klinischen Studien und könnten die Nachfragedynamik bis 2030 verschieben.

Seite zuletzt aktualisiert am: