Größe und Marktanteil des indischen Chlormarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

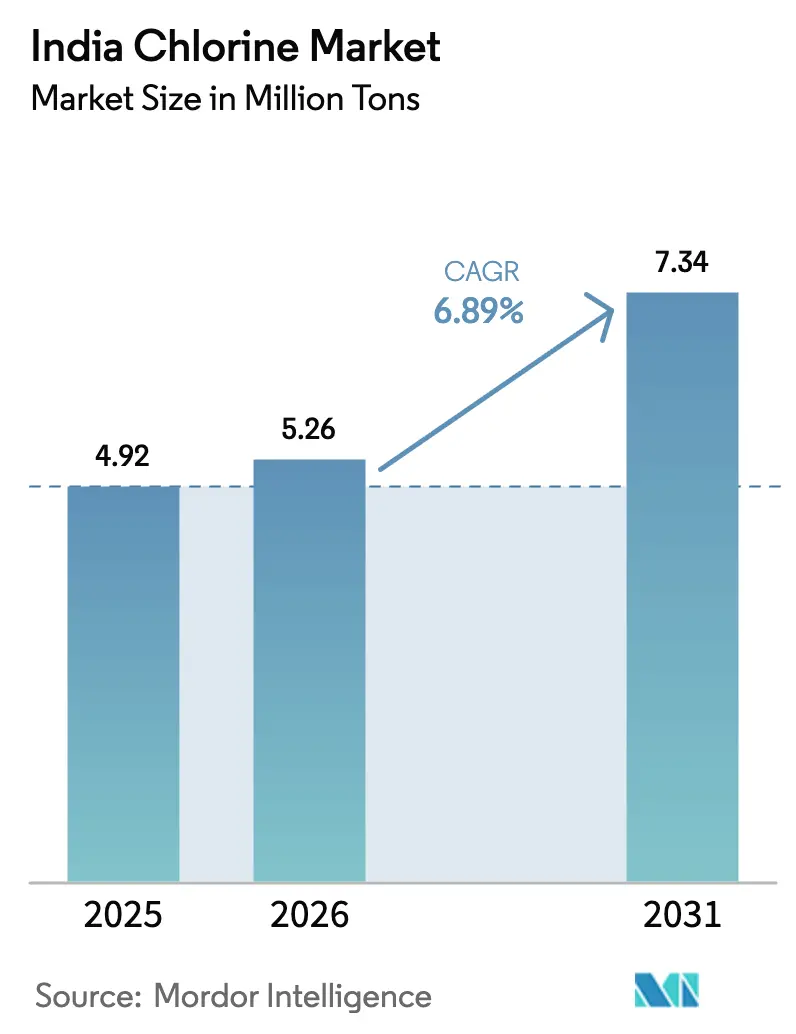

| Marktgröße im Basisjahr (2025) | 4.92 Millionen Tonnen |

| Marktvolumen (2026) | 5.26 Millionen Tonnen |

| Marktvolumen (2031) | 7.34 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Chlormarktes durch Mordor Intelligence

Die Marktgröße des indischen Chlormarktes wurde 2025 auf 4,92 Millionen Tonnen geschätzt und soll von 5,26 Millionen Tonnen im Jahr 2026 auf 7,34 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Stetige Kapazitätserweiterungen im Bereich Polyvinylchlorid (PVC), rasche kommunale Wasseraufbereitungsprojekte und eine wachsende Pharmaproduktion verleihen dem indischen Chlormarkt eine breite, multisektorale Wachstumsbasis. Die Hersteller setzen weiterhin auf Strategien zur Eigenkonsumption, die die Erlöse vor negativen Spotpreisschwankungen schützen und gleichzeitig eine zuverlässige Rohstoffversorgung für nachgelagerte Vinylprodukte, Wasseraufbereitungschemikalien und Spezialzwischenprodukte sicherstellen. Der Wechsel von der Quecksilber- zur Membranelektrolyse verbessert die Kostenpositionen durch Senkung des Stromverbrauchs und unterstützt die Einhaltung strengerer Umweltauflagen. Integrierte Akteure mit energieeffizienten Anlagen und nachgelagerten Erweiterungen festigen daher ihre Führungsposition, während sich die regionale Nachfrage in die östlichen Bundesstaaten ausweitet.

Wesentliche Erkenntnisse des Berichts

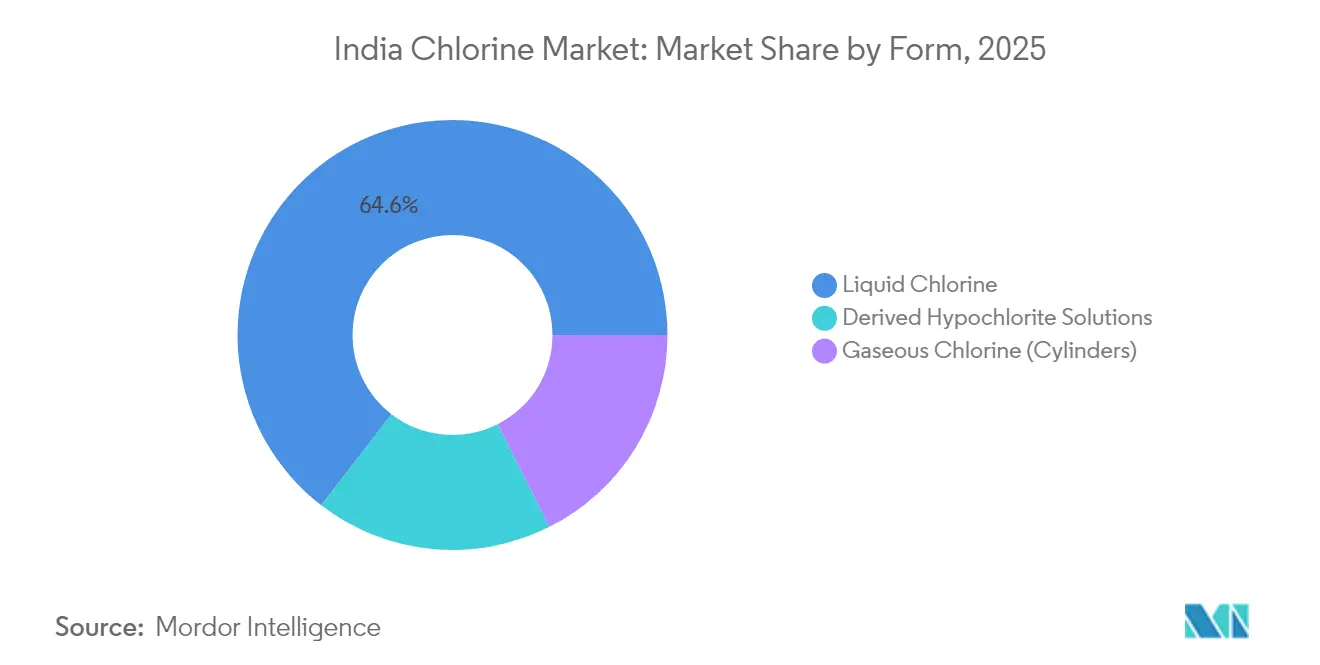

- Nach Form hielt Flüssigchlor im Jahr 2025 einen Marktanteil von 64,55 % am indischen Chlormarkt, während abgeleitete Hypochloritlösungen bis 2031 mit einer CAGR von 7,03 % expandieren.

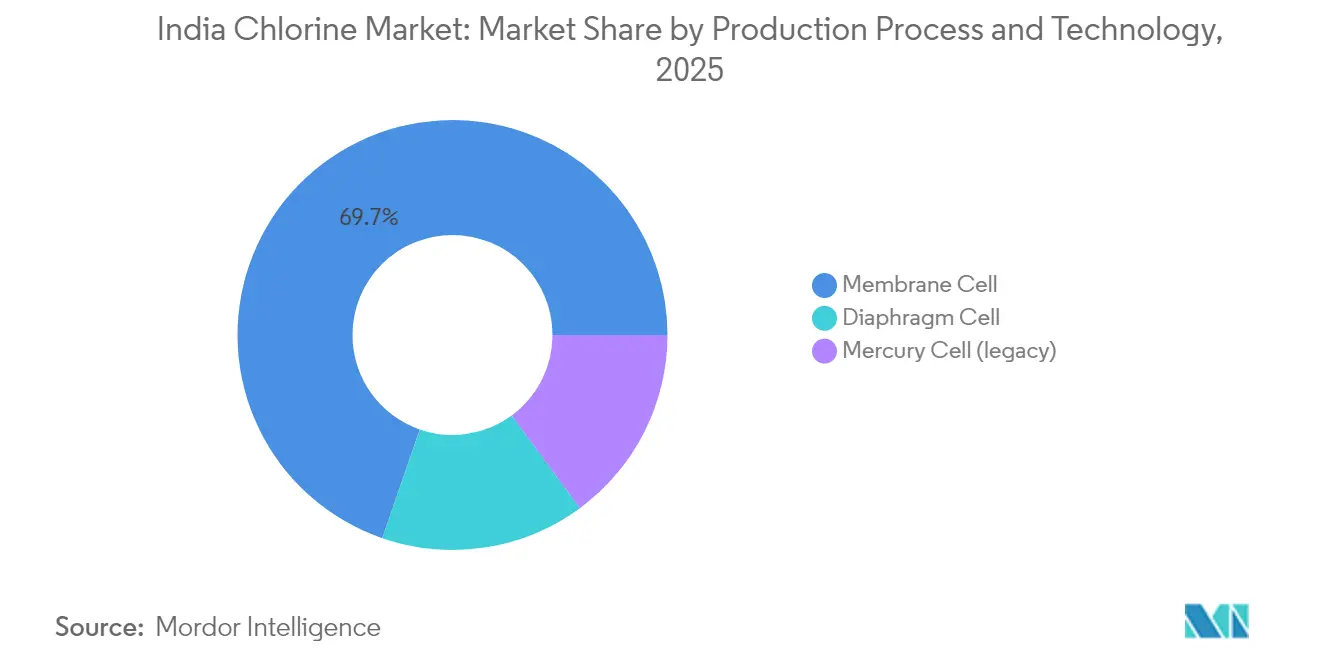

- Nach Produktionstechnologie entfiel 2025 ein Anteil von 69,70 % der Marktgröße des indischen Chlormarktes auf das Membranzellenverfahren, das im Prognosezeitraum mit einer CAGR von 6,94 % wächst.

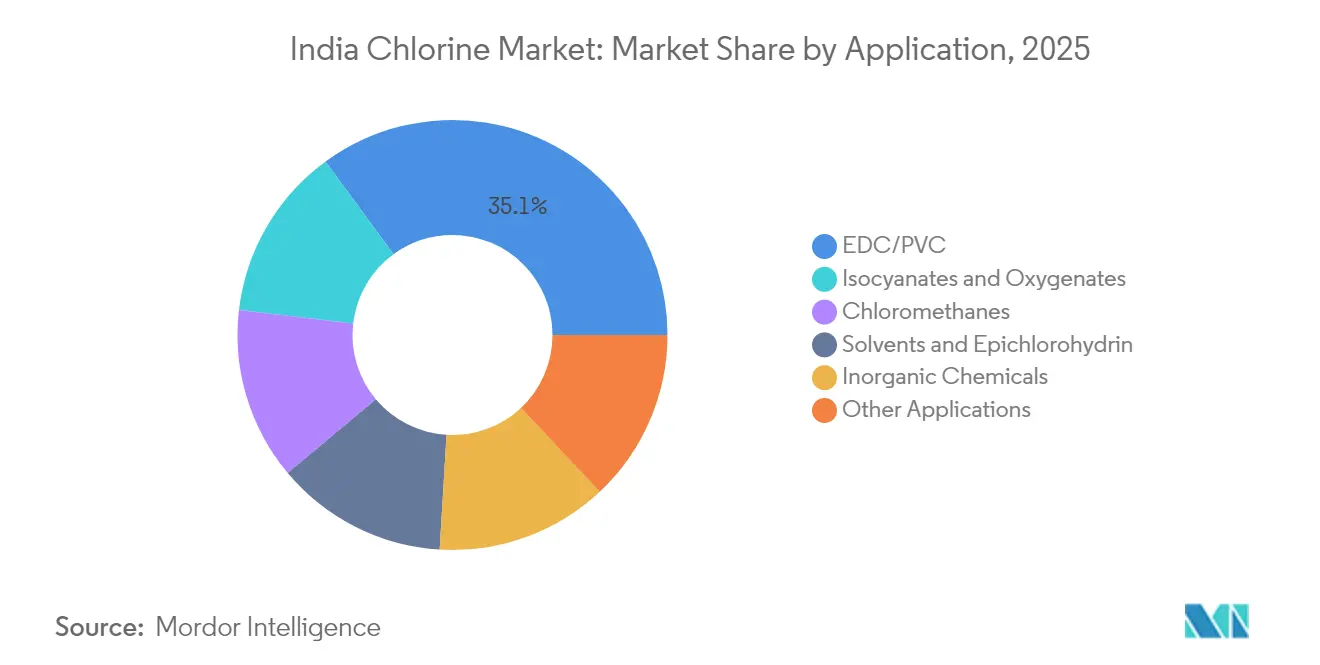

- Nach Anwendung führte EDC/PVC im Jahr 2025 mit einem Anteil von 35,05 %; Isocyanate und Oxygenate sollen bis 2031 mit einer CAGR von 7,21 % am schnellsten wachsen.

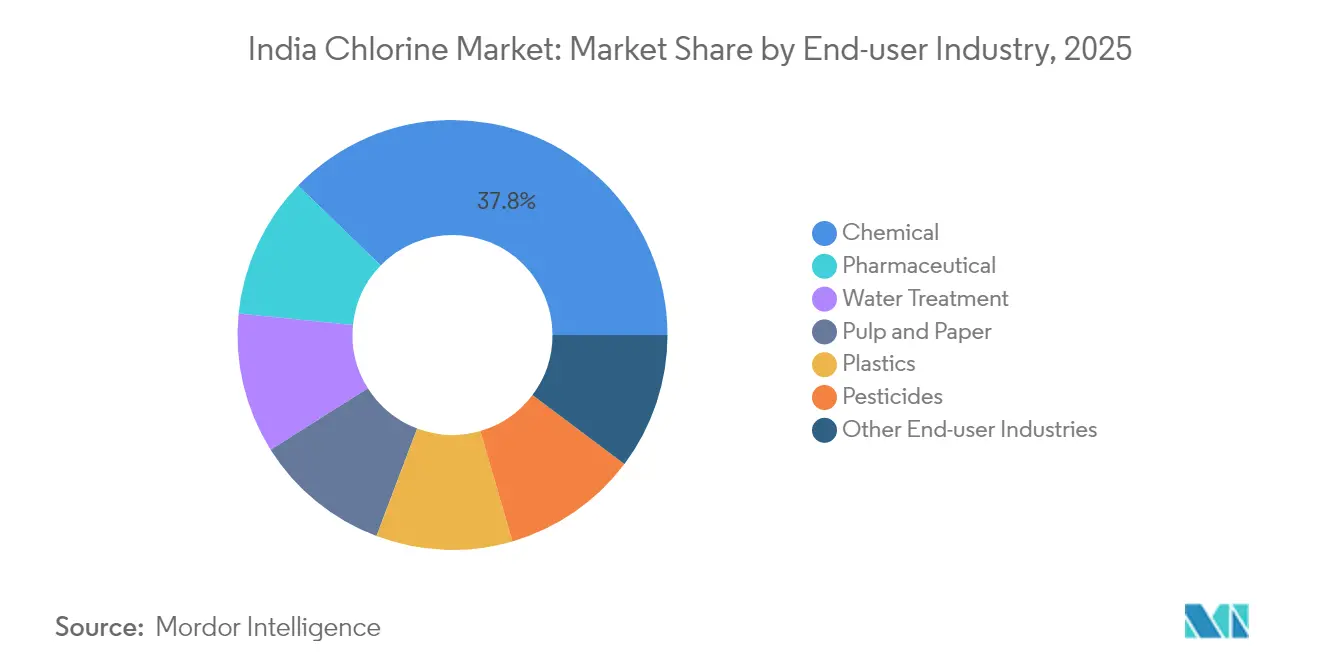

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 37,75 % des Gesamtverbrauchs auf die Chemieindustrie, während die Pharmaindustrie bis 2031 eine CAGR von 7,38 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Chlormarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der PVC- und CPVC-Kapazitätspipeline | +2.1% | Westindien, Südindien | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum der kommunalen Wasseraufbereitungsinfrastruktur | +1.8% | National, mit frühen Gewinnen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Starke Verknüpfung mit der pharmazeutischen und agrochemischen Produktion | +1.5% | Westindien, Südindien | Mittelfristig (2–4 Jahre) |

| Strategie des Eigenverbrauchs bei negativen Chlorpreisen | +1.0% | Westindien, Südindien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wechsel zur Membranzelltechnologie zur Senkung der Energiekosten | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der PVC- und CPVC-Kapazitätspipeline

Neue PVC- und CPVC-Anlagen sind zentral für die nächste Wachstumswelle im indischen Chlormarkt. Die inländische PVC-Nachfrage stieg 2024 um 9 %, was Unternehmen wie Adani und Reliance dazu veranlasste, mehrstufige Vinylerweiterungen zu planen, die den internen Chlorbedarf erhöhen werden[1]Reliance Industries Ltd., „Geschäftsbericht GJ 2024”, ril.com . Die CPVC-Harzkapazität bei Epigral wurde 2024 auf 75.000 TPA nahezu verdreifacht, was das inländische Angebot für Hochtemperaturrohrleitungen ausweitet und die Importabhängigkeit verringert. Die Kapazitätspipeline verschiebt die Angebots-Nachfrage-Balance, indem sie Handelschlor absorbiert und die Erlöse für integrierte Hersteller stabilisiert. Das Margenrisiko gegenüber globalen Vinylpreiszyklen bleibt bestehen, doch energieeffiziente Anlagen und hafennahe Logistik verschaffen westlichen Clustern einen strukturellen Vorteil. Politische Entscheidungsträger betrachten die Vinylimportsubstitution als strategisch für die Infrastruktur, was die Abnahmelicherheit für Chlorhersteller stärkt.

Rasches Wachstum der kommunalen Wasseraufbereitungsinfrastruktur

Die Jal-Jeevan-Mission erhöhte die Versorgung ländlicher Haushalte mit Leitungswasser bis März 2025 auf 79,74 %, was einen konjunkturunabhängigen Nachfragekanal für Chlordesinfektionsmittel schafft. Kommunale Betreiber bevorzugen Hypochlorit, da es die Lagerung und Dosierung in dezentralen Systemen vereinfacht. Steigende städtische Abwassermengen erfordern auch die Chlordosierung in Kläranlagen, um die vom Bureau of Indian Standards vorgeschriebenen Pathogengrenzwerte einzuhalten. Mit der Ausweitung der Wasserversorgung in unterversorgte östliche Bezirke verteilt sich der Chlorverbrauch geografisch und verringert die historische Konzentration in gujaratischen Industrieclustern. Langfristige Budgetzuweisungen schützen die Nachfrage nach Wasseraufbereitungschemikalien zusätzlich vor makroökonomischen Schwankungen, die Commodity-Chemikalien betreffen.

Starke Verknüpfung mit der pharmazeutischen und agrochemischen Produktion

Chlorbasierte Zwischenprodukte bleiben unverzichtbar für Indiens agrochemische Exporte, die 2024 5,5 Milliarden USD erreichten. Programme zur produktionsbezogenen Anreizgewährung (PLI) für Wirkstoffe (APIs) und Bulkdrugs fördern neue inländische Anlagen, die den Chlorbedarf intensivieren. Die Zulassungsgenehmigungen für 118 Wirkmoleküle im Jahr 2024 umfassten mehrere chlorierte Verbindungen, was eine stetige Nachfrage nach Zwischenprodukten unterstützt. Exportorientierte Formulatoren setzen auf Rückwärtsintegration, um sich Chlorderivate zu sichern und die Abhängigkeit von Importlogistik zu verringern. Steigende Umweltauflagen in wichtigen Importregionen begünstigen zudem regelkonforme indische Hersteller und stützen die Chlornachfrage in der Spezialchemie-Wertschöpfungskette.

Strategie des Eigenverbrauchs bei negativen Chlorpreisen

Wenn die Preise für Ätznatron steigen, Chlorpreise jedoch fallen, leiten integrierte Betreiber Chlor intern um, anstatt es in einem schwachen Handelsmarkt zu verkaufen. Grasim erreichte im Geschäftsjahr 2024 eine Chlorintegrationsrate von 62 % und begrenzte damit seine Anfälligkeit gegenüber Spotpreisvolatilität. Solche Strategien verstetigen die Erlöse, rechtfertigen den Dauerbetrieb der Anlagen und unterstützen nachgelagerte Projekte in EDC, Epichlorhydrin und Chlormethanen. Eigenverbrauchsmodelle gewinnen zusätzlich an Bedeutung, da westliche Cluster mit hohen Lagerkosten und Transportbeschränkungen für gasförmiges Chlor konfrontiert sind. Dieser Ansatz stärkt die Position diversifizierter Konglomerate im indischen Chlormarkt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Arbeitssicherheitsvorschriften | -1.2% | National, mit strengerer Durchsetzung in Westindien | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten bei Ätznatron führen zu Chlorüberschuss | -0.8% | Westindien, Südindien | Mittelfristig (2–4 Jahre) |

| Begrenzte nachgelagerte Integration (Kosten der Entsorgungslogistik) | -0.6% | Ostindien, Nordindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Arbeitssicherheitsvorschriften

Das Zentrale Umweltkontrollamt (Central Pollution Control Board) stuft die Chlor-Alkali-Industrie in die Rote Kategorie ein, was umfassende Folgenabschätzungen für jede Erweiterung erfordert. Nullabfluss-Normen (Zero-Liquid-Discharge) machen teure Verdampfer und Kristallisatoren notwendig und erhöhen die spezifischen Investitionskosten. Anlagen mit veralteten Quecksilberzellen stehen vor gestrandeten Anlagen und müssen erheblich in Solereinigung, Membranen und Gashandhabungsanlagen investieren, um die Vorschriften einzuhalten. Arbeitssicherheitsnormen schreiben spezielle Schutzausrüstungen, Leckageerkennungssysteme und betriebliche Notfallteams vor. Kleinere, eigenständige Hersteller haben oft Schwierigkeiten mit der Kapitalbelastung, was die indische Chlorindustrie zu Gunsten größerer, besser finanzierter Betreiber verschiebt.

Überkapazitäten bei Ätznatron führen zu Chlorüberschuss

Die Gesamtkapazität für Ätznatron erreichte bis März 2025 320.430 TPA, übertraf damit das Wachstum der Inlandsnachfrage und zwang die Anlagen, mit niedrigeren Auslastungsraten zu betreiben. Da die Chlorproduktion chemisch mit der Ätznatronproduktion verknüpft ist, drückt das Überangebot die Chlorerlöse nach unten. Exportmöglichkeiten mildern das Ätznatronungleichgewicht, können jedoch den gleichzeitigen Chlorüberschuss nicht absorbieren. Kleinere Anlagen ohne nachgelagerte Chlorintegration verkaufen in einen schwachen Handelsmarkt und sehen sich hohen Frachtkosten für Flüssiglieferungen gegenüber. Integrierte Großkonzerne schützen sich, indem sie Chlor in EDC, PVC und chlorierte Lösungsmittel umleiten und so eine stabile Auslastung in Preistiefs aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Flüssigchlor treibt Infrastruktureffizienz voran

Flüssigchlor entfiel 2025 auf 64,55 % des Marktanteils am indischen Chlormarkt, gestützt durch eine gut ausgebaute Schienen- und Tankwageninfrastruktur zwischen Gujarats Produktionszentren und nachgelagerten Verbrauchern. Die Marktgröße des indischen Chlormarktes für Hypochloritlösungen soll jedoch kräftig wachsen, da kommunale Programme sicherere, verdünnte Produkte mit einfacherer Logistik bevorzugen. Gasflaschen bleiben eine Nischenwahl für Kleinverbraucher, die eine präzise Dosierung gegenüber der Massengutabwicklung bevorzugen.

Flüssigchlor dominiert weiterhin in großen EDC-Anlagen, die einen ununterbrochenen Hochreinheits-Rohstoff benötigen. Weithäfen vereinfachen die Rohsalzversorgung, und Pipelines in Dahej und Bharuch ermöglichen direkte Transfers zu Vinyleinheiten. Hypochlorit gewinnt unterdessen in Gesundheitseinrichtungen und öffentlichen Versorgungsunternehmen an Bedeutung, die eine risikoarme Chlorhandhabung anstreben. Staatliche Wasserbehörden vergeben Ausschreibungen, die ausdrücklich lokale Hypochloritversorgung bevorzugen, und lenken damit einen Teil des Volumens von Druckgasformaten weg. Insgesamt bereichern diversifizierende Formpräferenzen das Wertangebot für integrierte Hersteller.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produktionsprozess und Technologie: Membranzelltechnologie sichert Marktführerschaft

Die Membrantechnologie erzielte 2025 einen Anteil von 69,70 % an der Gesamtproduktion und soll bis 2031 mit 6,94 % wachsen, was ihre zentrale Rolle im indischen Chlormarkt widerspiegelt. Diaphragmazellen bleiben in einigen Anlagen in Betrieb, wo die Solequalität einfacher zu handhaben ist, während Quecksilberzellen kurz vor ihrer Stilllegung stehen.

Die Marktgröße des indischen Chlormarktes gewinnt an Effizienz, da Membraneinheiten fortschrittliche Gleichrichter einsetzen, die die Stromdichte ohne Überhitzung erhöhen. Betreiber investieren in Nanofiltration, um Sulfate und Kalzium zu entfernen und das Solenabwasservolumen um bis zu 90 % zu senken. In Membrananlagen mitproduzierter Wasserstoff speist neue Wasserstoffperoxidlinien und betriebseigene Kessel und erschließt so inkrementelle Erlösströme. Anlagenlieferanten, die auf Diaphragma-Umrüstungen gesetzt haben, schwenken auf schlüsselfertige Membranpakete um, die bei hohen Stromtarifen schnelle Amortisation versprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: EDC/PVC-Führerschaft sieht sich Spezialchemie-Wettbewerb gegenüber

EDC/PVC-Anwendungen absorbierten 2025 35,05 % des Chlors, angetrieben durch Importsubstitutionspolitiken, die die lokale Vinylproduktion fördern. Gleichzeitig verzeichnen Isocyanate und Oxygenate eine CAGR von 7,21 %, da die Polyurethan-Nachfrage in der Kälteindustrie, der Automobilbranche und im Isolationsbereich wächst.

Die am indischen Chlormarkt gebundene Marktgröße für EDC/PVC bleibt groß, doch Spezialchemikalien gewinnen durch höhere Margen und geringere Zyklik an Boden. Epigral's neue Chlortoluol-Linie veranschaulicht, wie Hersteller in wertschöpfende Derivate migrieren. Epichlorhydrinvolumina, die Epoxidharze speisen, reagieren zudem auf die Elektronik- und Elektrofahrzeugsektoren. Die Nachfragevielfalt verbreitert die Chlornutzung und dämpft die Auswirkungen von PVC-Margenschwankungen infolge globaler Kapazitätserweiterungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Dominanz der Chemieindustrie inmitten pharmazeutischer Beschleunigung

Die Chemieindustrie verbrauchte 2025 37,75 % des Gesamtvolumens und unterstreicht damit die zentrale Bedeutung integrierter Komplexe in Gujarat und Tamil Nadu. Die Pharmaindustrie hingegen wächst bis 2031 mit einer CAGR von 7,38 %, unterstützt durch staatliche PLI-Anreize für Wirkstoffe (APIs).

Innerhalb der Chemie wird captives Chlor in Chlormethane, Lösungsmittel und Fluorpolymere eingesetzt. Die Nachfrage nach Wasseraufbereitung wächst mit neuen Abwasser- und Kläranlagen in städtischen Ballungsräumen. Die mit dem Pharmasektor verbundene Marktgröße des indischen Chlormarktes wächst, da Unternehmen Mehrzweckanlagen hinzufügen, die Chlorchemie für hochwertige Zwischenprodukte nutzen. Chemplast Sanmar's Expansion im Wert von 121 Millionen USD bestätigt diese Ausrichtung auf kundenspezifische Fertigung für regulierte Märkte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Westindien generierte 2025 36,20 % des Volumens, was die Dominanz von Gujarats Salzressourcen, Hafenzugang und co-lokalisierten nachgelagerten Clustern widerspiegelt. Integrierte Komplexe in Dahej leiten Chlor direkt in Vinylprodukte, Epichlorhydrin und chlorierte Lösungsmittel. Staatliche Umweltvorschriften begünstigen große Einheiten, die in der Lage sind, Membranumrüstungen zu finanzieren. Der Marktanteil des indischen Chlormarktes im Westen bleibt daher stabil, auch wenn ältere Quecksilberzellen außer Betrieb genommen werden.

Ost- und Nordostindien ist die am schnellsten wachsende Region mit einer CAGR von 7,05 %. Staatliche Anreize senken Projektkosten, und neue Industriekorridore schaffen frische Abnahmemöglichkeiten für Chlorderivate. Verträge der Jal-Jeevan-Mission in Bihar und Assam verschieben die Hypochloritnachfrage nach Osten und mildern regionale Angebotsungleichgewichte. Hersteller erwägen Barken- und Schienenlösungen, um östliche Anlagen mit Rohsalz- und Ätzkaliemärkten im Westen zu verbinden.

Südindien verzeichnet ein gleichmäßiges Wachstum auf der Grundlage von Spezialchemie- und Pharmaclustern in Tamil Nadu, Andhra Pradesh und Telangana. Chlor wird in CPVC, Wirkstoffe (APIs) und in diesen Bundesstaaten hergestellte Pestizide eingesetzt. Nordindien zeigt stetige, wenn auch moderate Zuwächse, da Wasseraufbereitungs- und Kunststoffrohranlagen entstehen und auf Chlorlieferungen aus westlichen Anlagen angewiesen sind, bis lokale Kapazitäten entstehen. Die regionale Diversifizierung insgesamt verringert die historische Konzentration und stützt einen resilienten indischen Chlormarkt.

Wettbewerbslandschaft

Der indische Chlormarkt weist ein mäßig konzentriertes Feld auf, in dem Reliance Industries, Tata Chemicals und Grasim Industries die Kapazitäten anführen. Reliance integriert Chlor in eine der weltweit größten Vinylketten und schützt so seine Elektrolyseanlagen vor Handelsschwankungen. Grasim nutzt eine Integrationsrate von 62 %, die Chlor in Epoxid, Chlormethan und textilgradiges Ätznatron umleitet[2]Grasim Industries Ltd., „Investorenpräsentation GJ 2024”, grasim.com . Tata Chemicals balanciert Ätznatronexporte mit inländischen Chlorderivatprojekten.

Zweitklassige Akteure wie DCM Shriram, Epigral und Chemplast Sanmar setzen sich durch Spezialderivate durch. Epigral's Chlortoluol-Anlage inauguriert eine differenzierte aromatische Chlorierungsplattform. Chemplast Sanmar leitet Chlor in kundenspezifische Pharmazeutika und Paste-PVC um und verbreitert damit seine Erlösmischung. Da die Abkehr von Quecksilberzellen beschleunigt wird, steigt die Kapitalintensität, was Allianzen mit Technologieanbietern und Ingenieurbüros fördert.

Neu eintretende Akteure setzen auf Membranumrüstungen, kombiniert mit Eigenstromerzeugung und Wasserstoffverwertung. Die Normen des Zentralen Umweltkontrollamts (Central Pollution Control Board) beschleunigen die Konsolidierung, da kleinere, eigenständige Anlagen unverhältnismäßig hohe Compliance-Kosten tragen. Integrierte Großkonzerne erwerben notleidende Anlagen, um regionale Stützpunkte zu sichern und die moderate Konzentration aufrechtzuerhalten, die die indische Chlorindustrie kennzeichnet.

Marktführer der indischen Chlorindustrie

Grasim Industries Limited (Aditya Birla)

Gujarat Alkalies and Chemicals Limited

DCM Shriram

Chemplast Sanmar Limited

NIRMA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: DCM Shriram und Aarti Industries Ltd. schlossen eine langfristige Partnerschaft, durch die DCM Shriram zum exklusiven Chlorlieferanten für Aarti Industries' neue Anlage in Jhagadia, Gujarat, wurde. Die Vereinbarung umfasst eine neue unterirdische Chlorpipeline, die den täglichen Chlorverbrauch von Aarti um 200 Tonnen erhöhen und damit die betriebliche Effizienz verbessern wird.

- März 2025: Gujarat Alkalies and Chemicals Limited (GACL) eröffnete seine Chlortoluol-Anlage mit einer Kapazität von 30.000 Tonnen pro Jahr in Dahej, die Chlor für die Produktion nutzt. Die Anlage produziert chlorbasierte wertschöpfende Chemikalien, darunter Benzylchlorid, Benzylalkohol und Benzaldehyd, mit dem Ziel, Exporte zu fördern und Arbeitsplätze zu schaffen.

Berichtsumfang des indischen Chlormarktes

Chlor ist das häufigste Element in der Halogenfamilie des Periodensystems. Es ist ein wesentlicher Bestandteil der Chemie- und Pharmaindustrie. Chlor trägt zu Fortschritten in so unterschiedlichen Bereichen wie Desinfektion, Medizin und öffentliche Sicherheit bei. Der indische Chlormarkt ist nach Anwendung und Endverbraucherbranche segmentiert. Nach Anwendung ist der Markt in EDC/PVC, Isocyanate und Oxygenate, Chlormethane, Lösungsmittel und Epichlorhydrin, anorganische Chemikalien und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Wasseraufbereitung, Pharmazeutika, Chemie, Zellstoff und Papier, Kunststoffe, Pestizide und sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Flüssigchlor |

| Gaschlor (Zylinder) |

| Abgeleitete Hypochloritlösungen |

| Membranzelle |

| Diaphragmazelle |

| Quecksilberzelle (Altanlage) |

| EDC/PVC |

| Isocyanate und Oxygenate |

| Chlormethane |

| Lösungsmittel und Epichlorhydrin |

| Anorganische Chemikalien |

| Sonstige Anwendungen |

| Chemie |

| Wasseraufbereitung |

| Pharmazeutika |

| Zellstoff und Papier |

| Kunststoffe |

| Pestizide |

| Sonstige Endverbraucherbranchen |

| Nach Form | Flüssigchlor |

| Gaschlor (Zylinder) | |

| Abgeleitete Hypochloritlösungen | |

| Nach Produktionsprozess und Technologie | Membranzelle |

| Diaphragmazelle | |

| Quecksilberzelle (Altanlage) | |

| Nach Anwendung | EDC/PVC |

| Isocyanate und Oxygenate | |

| Chlormethane | |

| Lösungsmittel und Epichlorhydrin | |

| Anorganische Chemikalien | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Chemie |

| Wasseraufbereitung | |

| Pharmazeutika | |

| Zellstoff und Papier | |

| Kunststoffe | |

| Pestizide | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der indische Chlormarkt im Jahr 2026?

Die Größe des indischen Chlormarktes beträgt 2026 5,26 Millionen Tonnen.

Welche CAGR wird für die Chlornachfrage in Indien bis 2031 prognostiziert?

Die Nachfrage soll zwischen 2026 und 2031 mit einer CAGR von 6,89 % steigen.

Welche Produktionstechnologie hält den größten Marktanteil?

Die Membranzelltechnologie macht 69,70 % der aktuellen Kapazität aus.

Warum dominiert Westindien bei der Chlorproduktion?

Gujarats Salzressourcen, Hafenzugang und integrierte Petrochemie-Cluster verleihen Westindien einen Marktanteil von 36,20 %.

Seite zuletzt aktualisiert am: