Marktgröße und Marktanteil für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

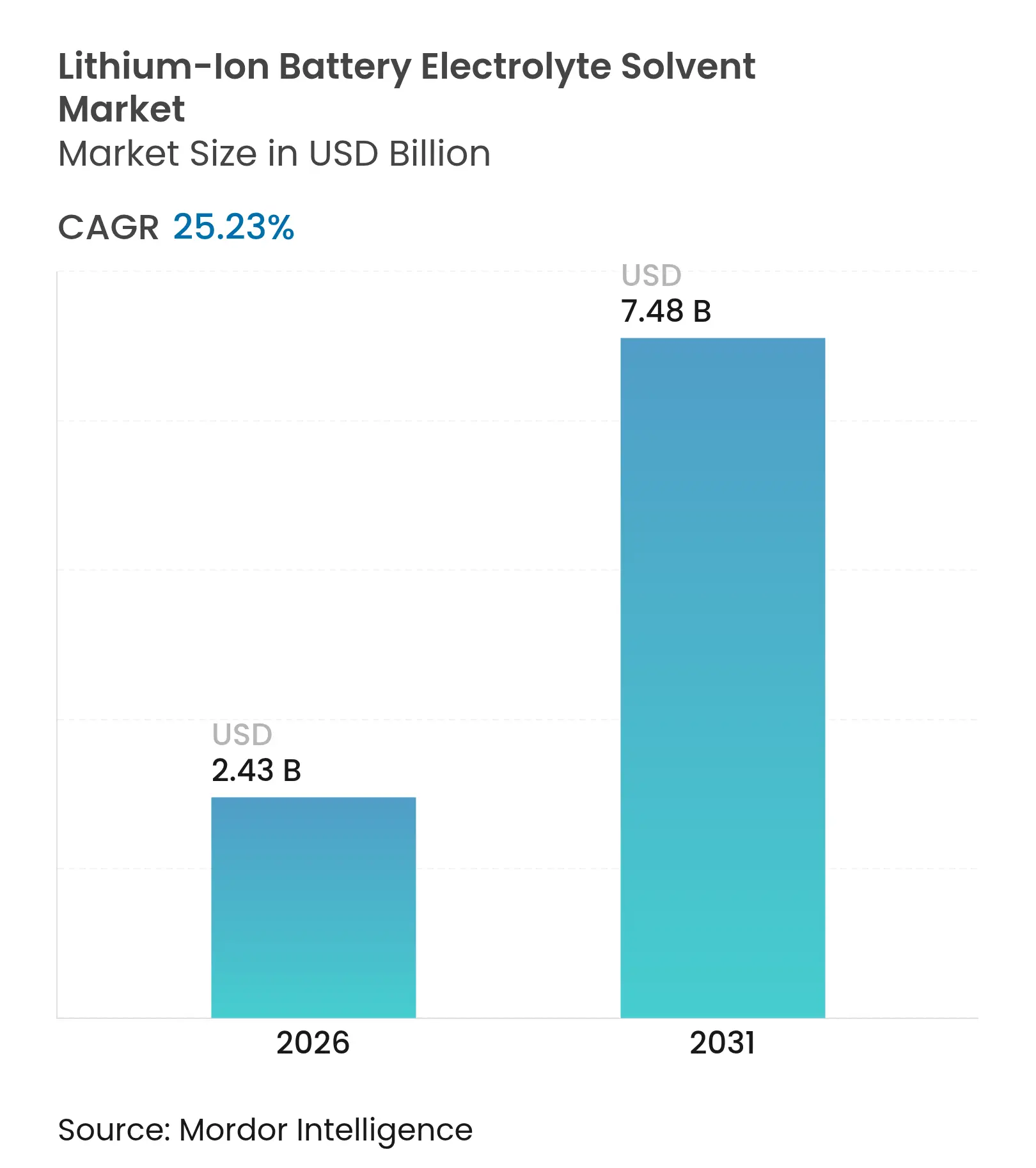

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 7.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.23% CAGR |

| Schnellstwachsender Markt | Europa |

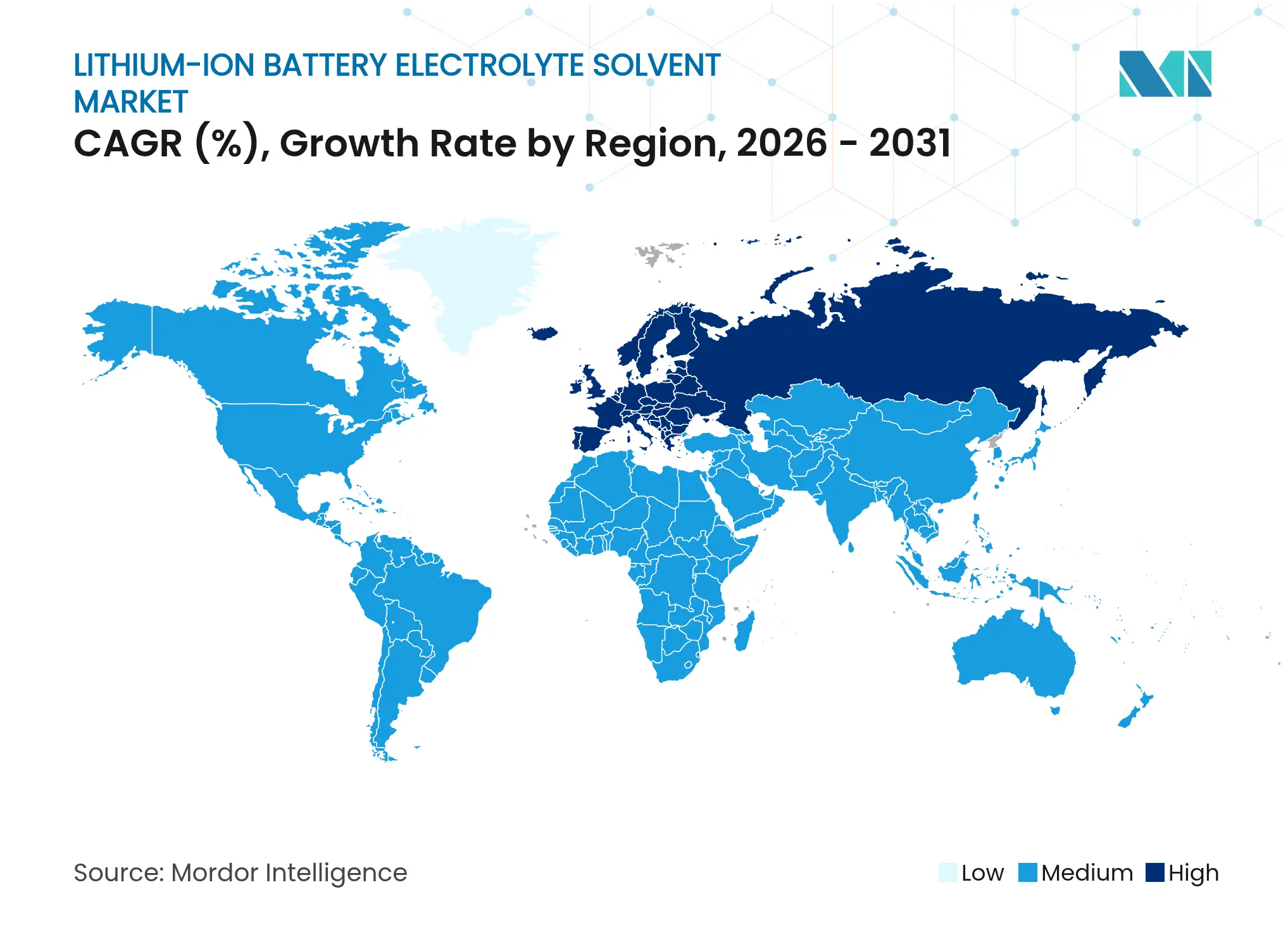

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte von Mordor Intelligence

Die Marktgröße für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte wird im Jahr 2026 auf 2,43 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,48 Milliarden USD erreichen, bei einer CAGR von 25,23 % während des Prognosezeitraums (2026–2031). Dieses übergeordnete Wachstum ist auf die Verlagerung von Kapazitäten nach Nordamerika und Europa zurückzuführen, die durch Vorschriften zu lokalem Inhalt, Subventionen und strengere Vorgaben zum CO₂-Fußabdruck vorangetrieben wird. Integrierte Chemieproduzenten bauen Produktionslinien für hochreine Carbonate aus, damit Zellhersteller siliziumreiche und schnellladefähige Chemien einsetzen können, während die steigende Durchdringung von Elektrofahrzeugen und die Batteriespeicherung im Versorgungsmaßstab die Volumina auf einem steilen Wachstumspfad halten. Lieferanten, die eine ISO 14067-konforme Produktion und Wassergehalte unter 20 ppm garantieren können, sichern sich langfristige Abnahmeverträge; dennoch dämpfen die Preisvolatilität bei fluorierten Additiven und die Unsicherheit über den Zeitplan für Festkörperbatterien die Investitionsbereitschaft im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Wesentliche Erkenntnisse des Berichts

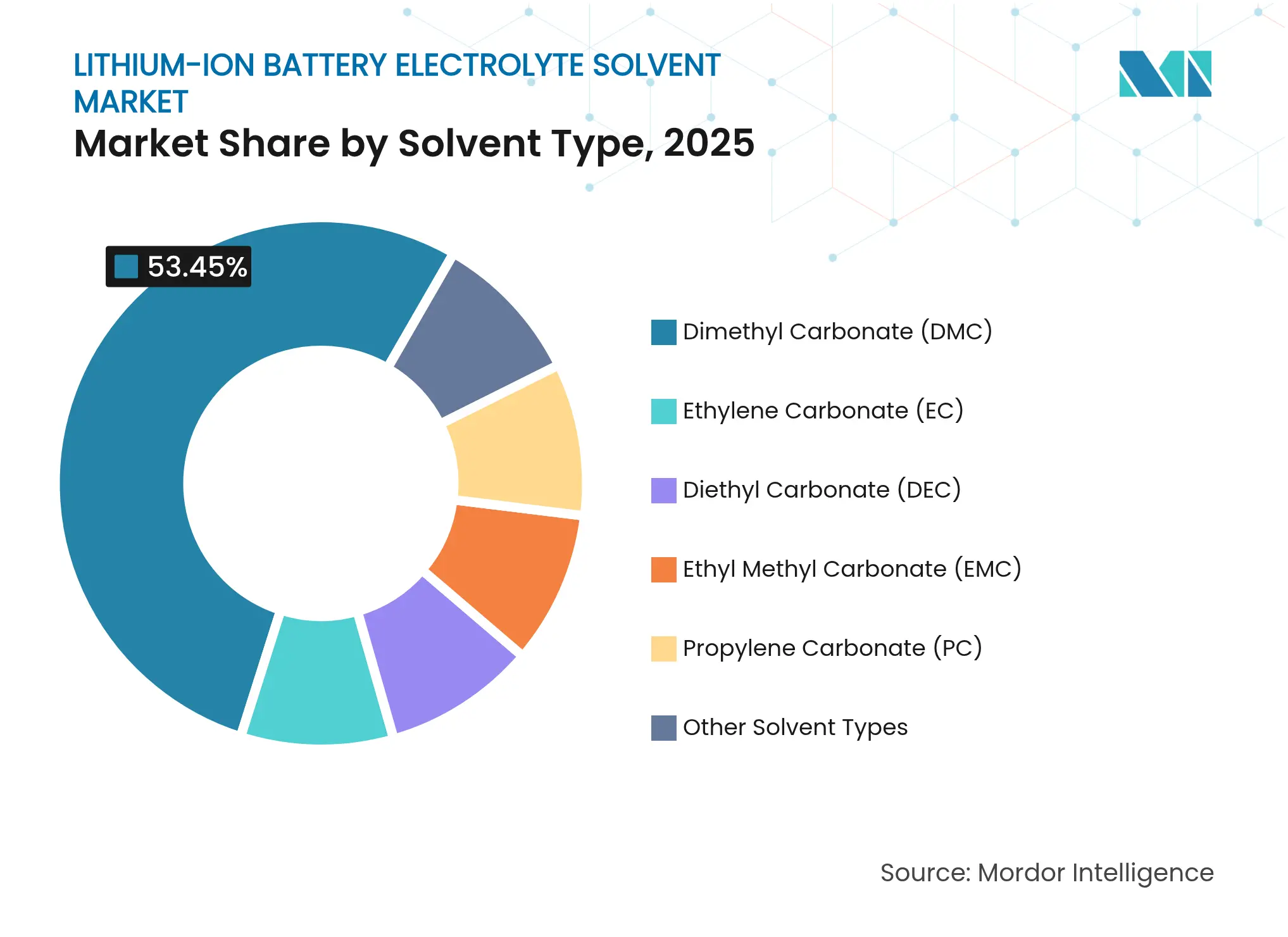

Nach Lösungsmitteltyp entfiel auf Dimethylcarbonat im Jahr 2025 ein Marktanteil von 53,45 % am Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einer CAGR von 29,29 % wächst.

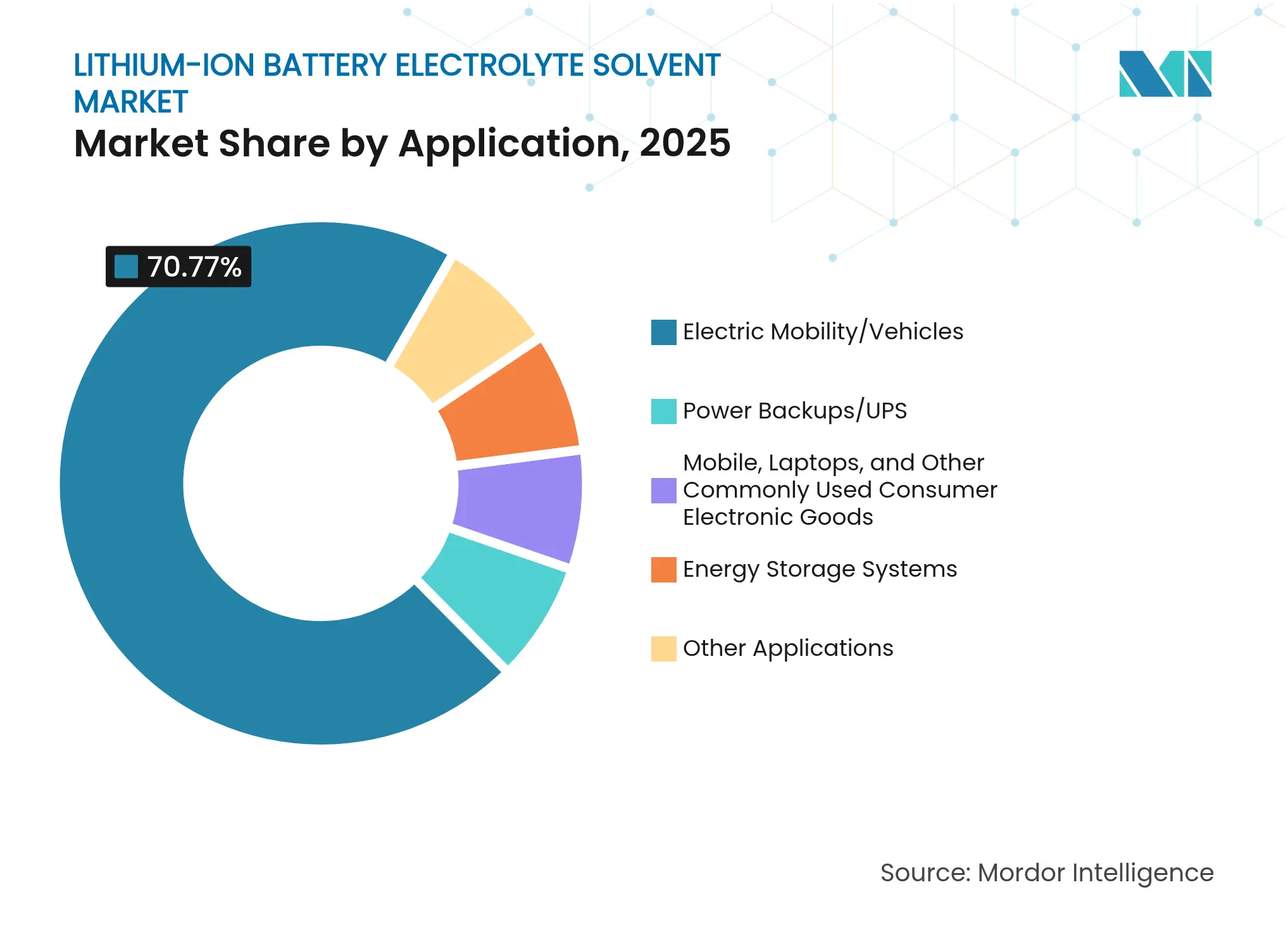

Nach Anwendung hielt Elektromobilität im Jahr 2025 einen Anteil von 70,77 % an der Marktgröße für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte. Energiespeichersysteme expandieren bis 2031 mit einer CAGR von 29,16 %.

Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 83,24 %, während für Europa die schnellste CAGR von 53,46 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau von Gigafabriken außerhalb Chinas, der eine lokalisierte Lösungsmittelnachfrage schafft | +7.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Indien | Mittelfristig (2–4 Jahre) |

| Hochreine Carbonatlinien zur Unterstützung siliziumreicher Anoden | +4.8% | Global, angeführt von Japan und Südkorea | Langfristig (≥4 Jahre) |

| Staatliche Anreize (IRA/EU) zur Förderung der Lokalisierung der Lieferkette | +6.5% | Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Schnellladechemien, die Mischungen mit niedriger Viskosität erfordern | +3.9% | Global, frühe Einführung in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenvorteil von LFP-Packs, der Lösungsmittelvolumina im Asien-Pazifik-Raum skaliert | +5.1% | APAC-Kernmarkt, Expansion nach MEA und Südamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau von Gigafabriken außerhalb Chinas schafft lokalisierte Lösungsmittelnachfrage

Subventionsprogramme in Nordamerika und Europa gestalten die Landschaft des Marktes für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte neu. Der US-amerikanische Inflation Reduction Act schafft Anreize für Batteriezellen, die inländischen Inhaltsvorschriften entsprechen. Dies hat zu Kooperationen wie GM-LG geführt, das Dimethylcarbonat nun aus Texas statt aus Asien bezieht. Europa folgt diesem Beispiel: Northvolt hat einen Vertrag mit der Ludwigshafener Produktionslinie von BASF abgeschlossen, der bis 2025 regionale Versorgung sicherstellt. Ebenso schreibt Indiens Production Linked Incentive-Programm eine inländische Wertschöpfung vor. Dies hat Reliance Industries dazu veranlasst, die Carbonatproduktion in Jamnagar zu prüfen. Solche Vorschriften verkürzen nicht nur die logistischen Vorlaufzeiten, sondern dezentralisieren auch bisher einheitliche Lieferketten. Dieser Wandel eröffnet Möglichkeiten für Lohnraffinerien und Massengutchemikalienhändler im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Entstehung hochreiner Carbonatlinien zur Unterstützung siliziumreicher Anoden

Siliziumanoden, die für ihre hohe Energiedichte bekannt sind, unterliegen einem raschen Abbau, wenn der Wassergehalt kritische Werte überschreitet. Im Jahr 2025 führte Mitsubishi Chemical eine Molekularsiebeinheit ein, die eine Propylencarbonatproduktion mit minimalem Wassergehalt gewährleistet. Dieser Schritt zielt speziell auf die Branchenriesen Panasonic und Samsung SDI für deren 4680-Zellen ab. UBE Corporation folgte diesem Beispiel und implementierte im Mai 2025 eine Ionenaustausch-Nachrüstung, die Metallverunreinigungen erfolgreich reduzierte[1]UBE Corporation, "Aufrüstung der Elektrolytqualität in der Anlage Sakai," ube.com. Solche strategischen Investitionen erhöhen nicht nur die Kapitalzugangsbarrieren, sondern verlagern auch die Verhandlungsmacht zugunsten integrierter Produzenten und signalisieren robuste langfristige Wachstumsaussichten im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Staatliche Anreize zur Lokalisierung der Elektrolyt-Lieferkette

Im Juni 2024 stellte die EU ihren Kritischen Rohstoffakt vor, der auf eine verstärkte inländische Verarbeitung strategischer Vorleistungen abzielt. Im Rahmen dieser Initiative legte die Europäische Investitionsbank eine Niedrigzinsfazilität auf, die speziell auf Carbonatprojekte ausgerichtet ist. Unterdessen stellte Kanadas Strategic Innovation Fund Mittel für BASF bereit. Diese Mittel sollen eine Dimethylcarbonat-Anlage antreiben, die 2026 mit Lösungsmittellieferungen in die USMCA-Region beginnen soll. Dank dieser Subventionen haben sich regionale Kostendisparitäten verringert, wodurch die „befreundete” Lösungsmittelproduktion nicht nur machbar, sondern auch rentabel geworden ist. Dieser Aufschwung hat die Produktion der Region im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte erheblich gesteigert.

Umstieg auf Schnellladechemien, die Mischungen mit niedriger Viskosität erfordern

Automobilhersteller wetteifern darum, kürzere Ladezeiten zu erreichen, was erfordert, dass Elektrolyte auf optimalen Viskositätsniveaus bleiben. Teslas 4680-Zellen, die in Texas produziert werden, verwenden ein spezifisches Verhältnis von Dimethylcarbonat zu Ethylencarbonat, das effizientes Laden ermöglicht. Hyundais 800-Volt-Plattform soll in Zusammenarbeit mit LG Chem ab 2027 Mischungen mit niedriger Viskosität einsetzen, um schnelles Laden zu ermöglichen. Solche Innovationen erweitern das Premiumsegment des Marktes für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise und Versorgungsrisiko bei fluorierten Rohstoffen | -3.2% | Global, akut in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Toxizität und verschärfte Regulierung bei der Handhabung von LiPF6/EC | -2.1% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Politische Kehrtwende hin zu Festkörperbatterien, die den Zeitraum für Flüssigelektrolyte verkürzt | -1.8% | Japan und Südkorea, Ausstrahlungseffekte auf die EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise und Versorgungsrisiko bei fluorierten Rohstoffen

Anfang 2025 entfernten umweltbedingte Betriebsstilllegungen in Jiangxi und Sichuan LiPF₆ vom Markt und verursachten einen Anstieg der Spotpreise. Dieser Preisanstieg verengte die Margen der Mischer, da LiPF₆-Bestände einer strengen Abbaugrenze unterliegen. Unterdessen sind europäische Zellhersteller, die aufgrund von REACH-Dossiers mit verlängerten Vorlaufzeiten konfrontiert sind, bei nahezu allen fluorierten Additiven auf Importe angewiesen. Diese Abhängigkeit verstärkt den Kostendruck im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte[2]Europäische Chemikalienagentur, "Substanzinformationen zu Lithiumhexafluorophosphat," echa.europa.eu.

Toxizität und verschärfte Regulierung bei der Handhabung von LiPF₆/Ethylencarbonat

Im Jahr 2024 senkte die Arbeitsschutzbehörde (OSHA) den zulässigen Expositionsgrenzwert für Ethylencarbonat-Dämpfe auf 25 ppm. Diese regulatorische Änderung zwang Panasonic, Nachrüstungen in seiner Gigafabrik in Nevada vorzunehmen. Unterdessen nahm die EU im Juni 2024 Ethylencarbonat in ihre Kandidatenliste der besonders besorgniserregenden Stoffe auf und legte damit neue Offenlegungspflichten für den Markt für dieses Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte fest.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungsmitteltyp: Dimethylcarbonat sichert sich strukturelle Führungsposition

Dimethylcarbonat erfasste im Jahr 2025 einen Marktanteil von 53,45 % am Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte und soll bis 2031 mit einer CAGR von 29,29 % expandieren. Diese Dominanz spiegelt seine Viskosität von 0,59 cP, seine hohe Dielektrizitätskonstante und seine Kompatibilität sowohl mit Graphit- als auch mit Siliziumanoden wider. Ethylencarbonat behält eine kritische, aber kleinere Rolle, da es eine robuste Festelektrolyt-Grenzfläche auf Graphit bildet, während Diethylcarbonat und Ethylmethylcarbonat Viskosität und Flammpunkt abstimmen. Propylencarbonat überlebt in Nischen-Lithiumtitanatoxid-Zellen für die Netzspeicherung, die seine Graphit-Exfoliationsprobleme tolerieren, aber seine Tieftemperaturleistung schätzen.

Der nächste Technologiezyklus wird die Position von Dimethylcarbonat stärken. Kommerzielle siliziumreiche Anoden, die 2026 in die Produktion gehen, erfordern eine noch niedrigere Lösungsmittelviskosität, um die Impedanz durch Volumenausdehnung auszugleichen, was die DMC-Beladungen erhöht und Premiumpreise aufrechterhält. Umgekehrt werden Lithiummetallanoden für hybride Flüssigelektrolytzellen höhere Anteile an Fluorethylencarbonat erfordern, was ein spezialisiertes Teilsegment für hochreine Koprodukt-Lösungsmittel schafft. Die regulatorische Belastung für Carbonatlösungsmittel bleibt gering, sodass die Wettbewerbsdynamik eher von Prozess-Know-how und Rohstoffintegration als von Compliance-Kosten abhängt, was etablierte Marktteilnehmer im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte begünstigt.

Nach Anwendung: Mobilität dominiert weiterhin, Speicherung wächst stark

Elektromobilität hielt im Jahr 2025 einen Anteil von 70,77 % am Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte. Diese Dominanz ist größtenteils auf den Automobilsektor zurückzuführen, wo ein typisches 75-kWh-Paket eine erhebliche Menge Elektrolyt verwendet. Die weltweiten Verkäufe von Elektrofahrzeugen stiegen stark an und trieben eine erhebliche Lösungsmittelnachfrage an. Insbesondere Energiespeichersysteme sind die am schnellsten wachsende Anwendung mit einer CAGR von 29,16 %. Dieses Wachstum wird durch Versorgungsunternehmen angetrieben, die ihre Batteriekapazitäten verdoppeln, um erneuerbare Energiequellen besser auszugleichen. Darüber hinaus hat die Einführung der LFP-Chemie den Lösungsmittelverbrauch pro kWh intensiviert und die Gesamtvolumeneffekte verstärkt.

Während sich die Volumina für Smartphones, Laptops und andere Unterhaltungselektronik stabilisiert haben, richtet sich die Nachfrage nach Lösungsmitteln in diesen Sektoren nun eng an den Ersatzzyklen aus. Unterbrechungsfreie Stromversorgungen (USV) und Notstromsysteme zeigen eine Präferenz für Mischungen mit hohem Flammpunkt, wie Propylencarbonat, die eine optimale Leistung in verschiedenen Klimazonen gewährleisten. Obwohl Spezialanwendungen in der Medizin- und Luft- und Raumfahrtbranche volumenmäßig begrenzt bleiben, erzielen sie aufgrund strenger Qualifikationsanforderungen Prämienmargen. Da die Branche ihren Fokus auf stationäre Speicherung und Nutzfahrzeuge verlagert, behalten die heutigen Carbonatlösungsmittel ihre Bedeutung und verzögern effektiv die erwartete Disruption durch Festkörpertechnologien im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Marktanteil von 83,24 % am Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte, was größtenteils auf Chinas erheblichen Anteil an der globalen Zellkapazität zurückzuführen ist. CATL, das mehrere Gigafabriken betreibt, bezieht Dimethylcarbonat strategisch lokal, um Just-in-time-Produktionsfenster einzuhalten. Unterdessen beschaffen koreanische Zellhersteller im Rahmen des K-Battery-Fahrplans von inländischen Lieferanten. Japan, das über fortschrittliche Materialkompetenzen verfügt, verlagert neue Kapazitäten nach Nordamerika, um Tesla und Nissan in Übereinstimmung mit den USMCA-Vorschriften zu bedienen.

Europa wird bis 2031 die schnellste regionale CAGR von 53,46 % verzeichnen. Mit dem Ziel, bis 2030 eine erhebliche lokale Zellkapazität zu erreichen, treibt die Europäische Batterienallianz ihre Pläne voran. Unternehmen wie Northvolt und Automotive Cells Company bauen Lösungsmittellieferketten in Deutschland und Frankreich auf und stellen die Einhaltung der eingebetteten CO₂-Vorgaben der EU-Batterieverordnung sicher. Während Polen und Ungarn zweitrangige Produzenten mit dem Versprechen niedrigerer Betriebskosten anlocken, kämpfen sie mit der Herausforderung hoher Energiepreise.

Nordamerika expandiert rasch, angetrieben durch die Inhaltsbestimmungen des Inflation Reduction Act, die bis 2029 vollständige Compliance anstreben. BASF plant die Eröffnung einer Dimethylcarbonat-Anlage in Ontario. Gleichzeitig soll Teslas Gigafabrik in Nuevo León ihr Lösungsmittel aus der nahegelegenen Huntsman-Produktion beziehen und so ein lokales Versorgungsökosystem festigen. Sowohl Mexiko als auch Kanada bieten zollfreien Zugang zu US-amerikanischen Elektrofahrzeug-Lieferketten. Unterdessen streben Brasilien und Argentinien eine vorgelagerte Integration an und nutzen dabei ihre regionalen Lithiumressourcen. Obwohl der Nahe Osten und Afrika derzeit eine untergeordnete Rolle spielen, könnten sie einen Nachfrageschub erleben, insbesondere wenn ehrgeizige Projekte wie NEOM ihre Speicherziele für 2030 erreichen.

Wettbewerbslandschaft

Der Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte ist mäßig konsolidiert. BASF integriert vorgelagerte Methanol- und nachgelagerte Reinigungsprozesse und bietet gebündelte Verträge an, die Volumina für bis zu fünf Jahre sichern, während Mitsubishi Chemical sich auf Wassergehalte unter 10 ppm konzentriert, die in Siliziumanodenzellen Premiumpreise erzielen. Chinesische Herausforderer integrieren sich rückwärts in LiPF₆, um Additivmargen zu erschließen, und Merck KGaA nutzt sein Know-how bei der Reinigung auf Halbleiterqualität, um hochreines Ethylencarbonat für Festkörperhybride einzuführen. Die Wettbewerbsintensität verlagert sich von Massenvolumen hin zu gemeinsamen Entwicklungsvereinbarungen, die Lösungsmittellieferanten in Zelldesignzyklen einbinden, was die Wechselkosten für OEMs erhöht und bestehende Beziehungen im Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte festigt.

Marktführer in der Branche für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte

Shenzhen Capchem Technology Co. Ltd (CAPCHEM)

Guangzhou Tinci Materials Technology Co., Ltd.

Shandong Shida Shenghua Chemical Group Co. Ltd

Dongwha Electrolyte

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: UBE C1 Chemical America, eine Tochtergesellschaft von UBE Corporation, baut eine Anlage in Louisiana zur Herstellung von Dimethylcarbonat (DMC) und Ethylmethylcarbonat (EMC). Die Anlage wird jährlich 100.000 Tonnen DMC und 40.000 Tonnen EMC produzieren. Sie soll bis Juli 2026 fertiggestellt sein und im November den Betrieb aufnehmen. Dies wird das Angebot an wichtigen Lösungsmitteln für den Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte steigern.

- Dezember 2024: Jiangsu Sailboat Petrochemical (Sailboat) nahm eine neue Carbonatanlage in Lianyungang, Provinz Jiangsu, China, in Betrieb. Die Anlage nutzt die Technologie von Asahi Kasei zur Herstellung von hochreinem Ethylencarbonat (EC) und Dimethylcarbonat (DMC) aus Kohlendioxid (CO2). Dies sind wichtige Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte und stärken den Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte.

Umfang des globalen Marktberichts für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte

Elektrolyte sind wesentliche Bestandteile eines elektrochemischen Energiespeichergeräts. Sie bestehen in der Regel aus einem Lösungsmittel oder einer Mischung von Lösungsmitteln und einem Salz oder einer Mischung von Salzen, die die geeignete Umgebung für die Ionenleitung bereitstellen.

Der Marktbericht für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte ist nach Lösungsmitteltyp, Anwendung und Geografie segmentiert. Nach Lösungsmitteltyp ist der Markt in Ethylencarbonat, Diethylcarbonat, Dimethylcarbonat, Ethylmethylcarbonat, Propylencarbonat und sonstige Lösungsmitteltypen segmentiert. Nach Anwendung ist der Markt in Notstromversorgung/USV, Mobiltelefone, Laptops und andere gängige Konsumgüter der Unterhaltungselektronik, Elektromobilität/Elektrofahrzeuge, Energiespeichersysteme und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte in 18 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Ethylencarbonat (EC) |

| Diethylcarbonat (DEC) |

| Dimethylcarbonat (DMC) |

| Ethylmethylcarbonat (EMC) |

| Propylencarbonat (PC) |

| Sonstige Lösungsmitteltypen |

| Notstromversorgung/USV |

| Mobiltelefone, Laptops und andere gängige Konsumgüter der Unterhaltungselektronik |

| Elektromobilität/Elektrofahrzeuge |

| Energiespeichersysteme |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lösungsmitteltyp | Ethylencarbonat (EC) | |

| Diethylcarbonat (DEC) | ||

| Dimethylcarbonat (DMC) | ||

| Ethylmethylcarbonat (EMC) | ||

| Propylencarbonat (PC) | ||

| Sonstige Lösungsmitteltypen | ||

| Nach Anwendung | Notstromversorgung/USV | |

| Mobiltelefone, Laptops und andere gängige Konsumgüter der Unterhaltungselektronik | ||

| Elektromobilität/Elektrofahrzeuge | ||

| Energiespeichersysteme | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Elektrolytlösungsmitteln bis 2031 sein?

Prognosen zeigen, dass der Markt für Lösungsmittel für Lithium-Ionen-Batterie-Elektrolyte bis 2031 bei einer CAGR von 25,23 % einen Wert von 7,48 Milliarden USD ausgehend von 2,43 Milliarden USD im Jahr 2026 erreichen wird.

Welcher Lösungsmitteltyp wächst am schnellsten?

Dimethylcarbonat führt das Wachstum an, expandiert mit einer CAGR von 29,29 % und hält mehr als die Hälfte des Volumens im Jahr 2025.

Warum sind Energiespeichersysteme für Lösungsmittellieferanten wichtig?

Batterien im Versorgungsmaßstab verwenden LFP-Chemien, die 15–20 % mehr Lösungsmittel pro kWh benötigen, was eine CAGR von 29,16 % in dieser Anwendung antreibt.

Welche Vorschriften beeinflussen die Lösungsmittellokalisierung in Europa am stärksten?

Die EU-Batterieverordnung und der Kritische Rohstoffakt erfordern eine regionale Verarbeitung und die Offenlegung des CO₂-Fußabdrucks, was Investitionen in europäische Anlagen lenkt.

Wie beeinflusst die Einführung siliziumreicher Anoden die Lösungsmittelspezifikationen?

Siliziumanoden benötigen Carbonatmischungen mit extrem niedrigem Wassergehalt, was Produzenten dazu veranlasst, hochreine Molekularsieb- oder Ionenaustauschlinien zu installieren.

Seite zuletzt aktualisiert am: