Marktgröße und Marktanteil der Wasseraufbereitungschemikalien der Südafrikanischen Entwicklungsgemeinschaft (SADC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

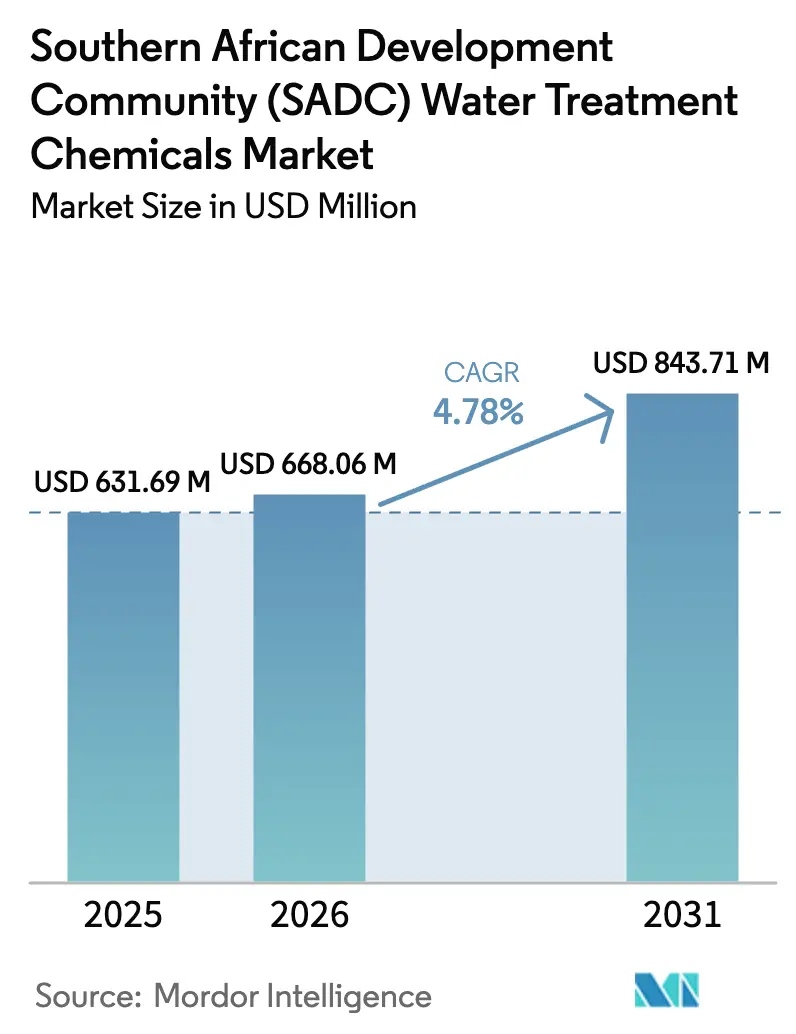

| Marktgröße im Basisjahr (2025) | 631.69 Millionen US-Dollar |

| Marktgröße (2026) | 668.06 Millionen US-Dollar |

| Marktgröße (2031) | 843.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

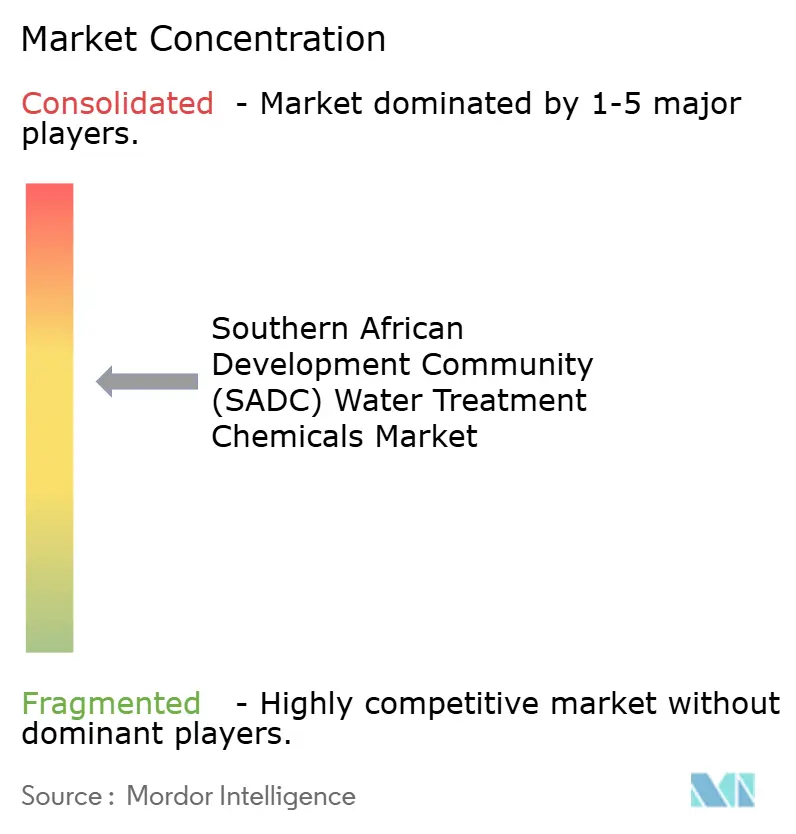

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Wasseraufbereitungschemikalien der Südafrikanischen Entwicklungsgemeinschaft (SADC) von Mordor Intelligence

Die Marktgröße für Wasseraufbereitungschemikalien der Südafrikanischen Entwicklungsgemeinschaft wird für 2025 auf USD 631,69 Millionen, für 2026 auf USD 668,06 Millionen und bis 2031 auf USD 843,71 Millionen prognostiziert, mit einer CAGR von 4,78 % von 2026 bis 2031. Die schwere Dürre im Jahr 2024, wachsende kommunale Schulden und strengere Ablaufgrenzwerte belasten gleichzeitig die Budgets und erhöhen die chemische Dosierungsintensität, da die Betreiber mit verschlechterter Rohwasserqualität zu kämpfen haben. Die Versorgungsunternehmen Südafrikas sichern die Beschaffung ab, um die Blue-Drop-Konformität zu erhalten, während der bergbaugetriebene Bedarf in Sambia und der Demokratischen Republik Kongo sekundäre Wachstumskorridore eröffnet. Die zunehmende Nutzung von Entsalzung, Brackwassermischung und industrieller Wiederverwendung erzeugt Spezifikationsdruck für Koagulationsmittel, Biozide und Korrosionsinhibitoren, die unter höherem Salzgehalt und variablem pH-Wert leistungsfähig sein müssen. Die Wettbewerbsreaktionen reichen von ergänzenden Akquisitionen zur Erweiterung der Vertriebsreichweite bis hin zu digitalen Dosierungsplattformen, die den Chemikalienverbrauch senken und gleichzeitig die Sicherheitsmargen für Rückstände wahren.

Wesentliche Erkenntnisse des Berichts

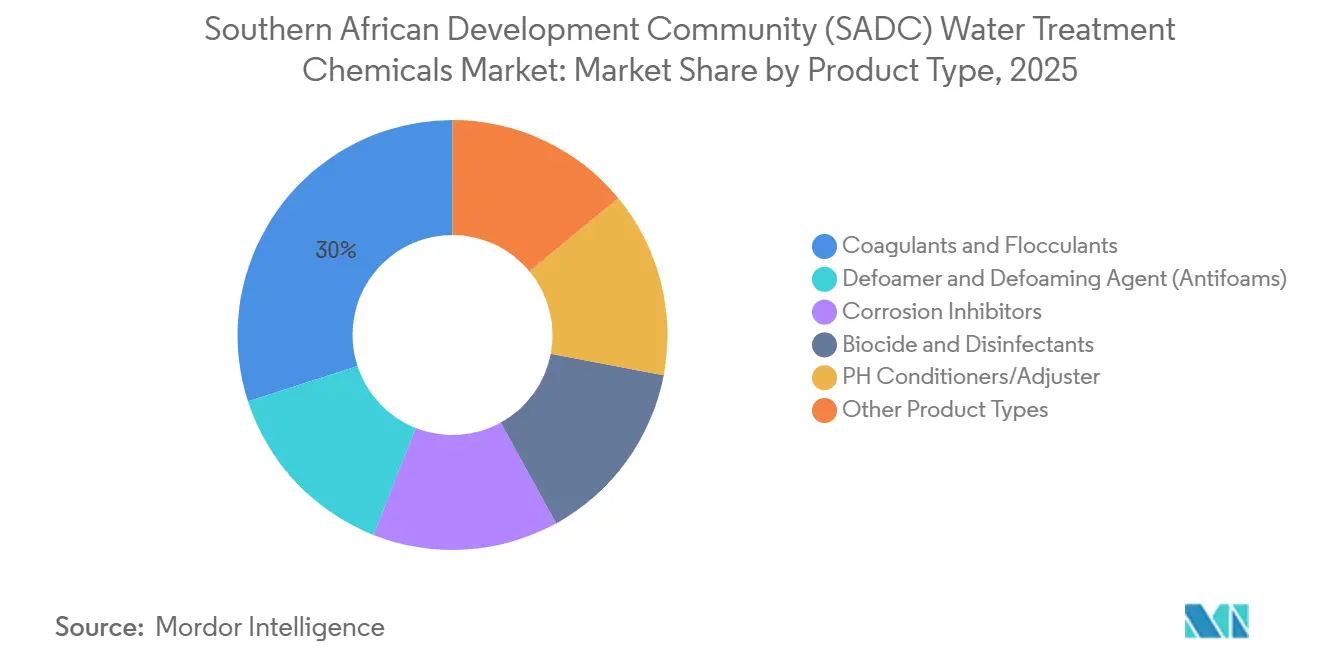

- Nach Produkttyp entfielen im Jahr 2025 30,01 % des Marktanteils der SADC-Wasseraufbereitungschemikalien auf Koagulationsmittel und Flockungsmittel, während dieselbe Kategorie bis 2031 mit einer CAGR von 5,82 % wachsen soll.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Umsatzanteil von 71,26 % am Markt für Wasseraufbereitungschemikalien der SADC und soll bis 2031 mit einer CAGR von 5,06 % das höchste Wachstum auf Länderebene verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wasseraufbereitungschemikalien der Südafrikanischen Entwicklungsgemeinschaft (SADC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Wasserknappheit verstärkt den Behandlungsbedarf | +1.4% | SADC-weit, akut in Namibia, Simbabwe, Südafrika | Mittelfristig (2–4 Jahre) |

| Städtisches Bevölkerungswachstum und steigender kommunaler Bedarf | +1.2% | Ballungsräume Südafrikas, Luanda, Daressalam, Maputo | Langfristig (≥ 4 Jahre) |

| Verschärfung der Trinkwasser- und Abwasservorschriften | +1.0% | Südafrika, Namibia, Mauritius | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Bergbau- und Industriekapazitäten | +1.1% | Sambia, Demokratische Republik Kongo, Simbabwe, Mosambik LNG-Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Wasserknappheit verstärkt den Behandlungsbedarf

Im Jahr 2024 führte die El-Niño-Saison zu einem Rückgang der Staudammpegel in Namibia im Jahresvergleich. Dies veranlasste die Versorgungsunternehmen, mehrstufige Aufbereitungsverfahren einzuführen, die Koagulation, Filtration und Restdesinfektion integrieren. In Simbabwe, wo Millionen von Menschen mit akuter Wasserunsicherheit zu kämpfen haben, werden Notfallchemikalienvorräte geplant[1]UNICEF, "Simbabwe WASH-Budget 2025," unicef.org. Die Mischung von Brackwasser erfordert nun präzise pH-Anpassungen und die Dosierung von Antiscalants – Chemikalien, die vor nur fünf Jahren kaum in Ausschreibungen enthalten waren. Während das Gesamtvolumen des aufbereiteten Wassers stagniert, hat die Knappheit den Pro-Kopf-Verbrauch erhöht. Dies liegt daran, dass die Versorgungsunternehmen intensiver daran arbeiten, Rohwasser schlechter Qualität auf Trinkwasserstandard zu bringen. Infolgedessen verzeichnet der Markt für Wasseraufbereitungschemikalien der SADC höhere Stückmargen bei diesen Spezialformulierungen, was die Schwäche beim Volumen ausgleicht.

Städtisches Bevölkerungswachstum und steigender kommunaler Bedarf

Daressalam, Luanda und Maputo gewinnen jährlich neue Einwohner, doch Aufbereitungserweiterungen hinken fast zwei Jahre hinterher. Südafrikanische Ballungsräume leiden unter nicht einnahmewirksamen Wasserverlusten, was zu Überdosierungen zwingt, um verlorene Versorgung ohne vergleichbare Einnahmenrückgewinnung zu ersetzen. Die Stadtrandanlagen in Luanda setzen modulare Einheiten ein, die die chemische Zufuhr skalieren können, wenn neue Stadtteile angeschlossen werden. Der durch LNG-bedingte Arbeitskräftezuflüsse in Maputo entstehende Bedarf treibt die Nachfrage nach mobilen Kompaktanlagen an, die auf flüssige Koagulationsmittel angewiesen sind. Insgesamt vergrößern diese Dynamiken den Marktfußabdruck der SADC-Wasseraufbereitungschemikalien in schnell wachsenden Städten, setzen Lieferanten jedoch dem Kreditrisiko durch tariflich belastete Versorgungsunternehmen aus.

Verschärfung der Trinkwasser- und Abwasservorschriften

Die überarbeiteten Blue-Drop- und Green-Drop-Audits Südafrikas bestrafen Überschreitungen bei Trübung und Coliformen-Zählungen mit Förderrückforderungen, was die kontinuierliche Klärung und Chlorierung beschleunigt. Eskoms Medupi-Nachrüstung wird saures Abwasser erzeugen, das vor der Einleitung mit Kalkschlamm und Polymerklärmitteln neutralisiert werden muss. Namibias Küstenstädte schreiben nun die Entfernung von Phosphor auf Eisenbasis vor, um marine Ökosysteme zu schützen, was einen Nischenmarkt für hochreines Eisenchlorid ankurbelt. Mauritius erprobt die Umkehrosmose-Entsalzung in Hotels, wobei jede Anlage gemäß dem Technologieaktionsplan von 2015 Antiscalants und Membranreiniger benötigt. Die zunehmenden Anforderungen an die Entfernung von PFAS und Spurenverunreinigungen steigern die Nachfrage nach Aktivkohle und Spezialkoagulationsmitteln und stärken das Wertwachstum im gesamten Markt für Wasseraufbereitungschemikalien der SADC.

Ausbau der Bergbau- und Industriekapazitäten

Sambia strebt die Produktion von raffiniertem Kupfer an, was größere Eindickungsanlagen für Bergeschlamm und Flotationskreisläufe erfordert, die auf Polyacrylamid-Flockungsmittel angewiesen sind. Der Kobaltgürtel der Demokratischen Republik Kongo zieht hydrometallurgische Verfahren an, die pH-Kontrolle, Antischaumittel und selektive Fällungsmittel erfordern. Simbabwes Lithiumkonzentratoren verwenden Flockungsmittel und Korrosionsinhibitoren zur Behandlung saurer Ströme. Die Coral-Sul-FLNG-Anlage in Mosambik dosiert Biozide und Scaleinhibitoren zum Schutz von Meerwasserkühlsystemen. Diese industriellen Eckpfeiler bilden das Fundament eines widerstandsfähigen, margenstarken Segments der SADC-Wasseraufbereitungschemikalienbranche.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch nicht-chemische Technologien | -0.6% | Ballungsräume Südafrikas, Entsalzungszentren in Namibia | Kurzfristig (≤ 2 Jahre) |

| Finanzielle Belastung und Unterinvestition in Versorgungsunternehmen | -0.9% | SADC-weit, akut in Kommunen Simbabwes und Sambias | Langfristig (≥ 4 Jahre) |

| Importabhängige Rohstoffkosten und Devisenkursvolatilität | -0.5% | Angola, Mosambik, Simbabwe, Sambia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch nicht-chemische Technologien

Im Jahr 2024 stellte Südafrika einen Teil seiner kommunalen Kapitalausgaben für Membranfiltration, UV- und Ozontechnologien bereit und reduzierte damit schrittweise seine Abhängigkeit von Chlor[2]Ecolab, "Wasseraufbereitungslösungen," ecolab.com. Namibias Umkehrosmoseanlage drängt derweil die Nachfrage nach Koagulationsmitteln zurück, indem sie auf membranbasierte Primärklärung setzt. Ländliche Wasserversorgungssysteme, die mit Problemen bei der Netzzuverlässigkeit für UV-Anlagen konfrontiert sind, setzen weiterhin auf Chlorprodukte. Ozon ist zwar wirksam, aber kostspielig, was seine Nutzung hauptsächlich auf Getränkeabfüller beschränkt, die ein chlorfreies Aroma anstreben. Aktivkohle, insbesondere nach Kemiras Übernahme der Norit-UK-Einheit im Jahr 2024, wird als ergänzendes Mittel zu Koagulationsmitteln und nicht als direkter Ersatz positioniert. Obwohl diese Dynamiken das Nachfragewachstum dämpfen können, ändern sie nichts an den langfristig positiven Aussichten für den Markt für Wasseraufbereitungschemikalien der SADC.

Finanzielle Belastung und Unterinvestition in Versorgungsunternehmen

Südafrikanische Wasserversorgungsunternehmen kämpfen mit kommunalen Zahlungsrückständen, die ihre Betriebsmittel belasten und Chemikalienbestellungen einschränken. In Simbabwe führt die Hyperinflation zu sporadischer Chlorierung, was in der Trockenzeit zu höheren Coliformen-Zählungen führt. Anstatt Koagulationsmittel zu kaufen, verlängert das Lusaka Water and Sewerage Company in Sambia die Verweilzeiten in Kläranlagen, was zu erhöhter Trübung in der Verteilung führt. Angolas EPAL sieht sich einer Währungsinkongruenz zwischen dem Kwanza und dem USD gegenüber, was zu Lagerbevorratung bei stabilen Ölpreisen und Rationierung bei Währungsabwertung führt. Während Geberkredite häufig Infrastrukturprojekte finanzieren, werden Verbrauchsmaterialien oft übersehen. Diese Vernachlässigung bedeutet, dass neu in Betrieb genommene Anlagen in Mosambik innerhalb eines Jahres mit Unterdosierungsproblemen konfrontiert sind. Solche wiederkehrenden Herausforderungen dämpfen das kurzfristige Wachstum des Marktes für Wasseraufbereitungschemikalien der SADC.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Koagulationsmittel führen aufgrund der Schlammvolumenökonomie

Koagulationsmittel und Flockungsmittel machten im Jahr 2025 30,01 % der Marktgröße der SADC-Wasseraufbereitungschemikalien aus und sollen bis 2031 mit einer CAGR von 5,82 % wachsen. Polyaluminiumchlorid gewinnt Marktanteile, da es weniger Schlamm als Aluminiumsulfat erzeugt und damit die Deponiegebühren in kapazitätsbeschränkten Städten senkt. Eisenchlorid sichert sich Küstenprojekte zur Phosphorentfernung, indem es bei einer geringeren Dosierung als Alaun eine 90-prozentige Fällung erreicht. Bergbauexpansionen in Sambia und der Demokratischen Republik Kongo ziehen hochmolekulare Polyacrylamidmengen an, die Bergeschlammteiche und Wasserverluste minimieren.

Chlorgas, Hypochlorit und Calciumhypochlorit, die führenden Biozide, dominieren die gesamte Desinfektionstonnage. In großen Ballungsräumen reduzieren jedoch membranbasierte Projekte dieses Volumen. Korrosionsinhibitoren erfreuen sich einer Nischennachfrage in Angola und Mosambik, wo Hybridlegierungen in LNG-Anlagen und alternde Pipelines nebeneinander existieren. pH-Konditionierer dienen sowohl der Stabilisierung der Verteilung als auch der Membranreinigung, wobei Kalk und Natronlauge die Produktfamilie einrahmen. Entschäumer bleiben klein, sind aber für biologische Belüftungssysteme unverzichtbar. Scaleinhibitoren, Sauerstoffabfänger und Chelatbildner nehmen bei Entsalzungs- und industriellen Wiederverwendungsanlagen zu, insbesondere bei Namibias bevorstehender Umkehrosmoseanlage.

Geografische Analyse

Südafrika dominiert den Markt für Wasseraufbereitungschemikalien der SADC mit einem Umsatzanteil von 71,26 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,06 %. Eskoms Medupi-Nachrüstung wird große Mengen an pH-Einstellmitteln, Antiscalants und Polymeren erfordern, wenn sie den Vollbetrieb erreicht. Ballungsräume wie Johannesburg und Kapstadt setzen trotz hoher nicht einnahmewirksamer Wasserverluste weiterhin auf vollständige Spezifikationsdosierung, während kleinere Städte aufgrund von Zahlungsrückständen Chemikalien rationieren, was eine zweigeteilte Beschaffungslandschaft schafft.

Sambia und die Demokratische Republik Kongo bilden die am schnellsten wachsende Achse des Marktes für Wasseraufbereitungschemikalien der SADC, da Kupfer- und Kobaltexpansionen Flotationsreagenzien, Bergeschlamm-Flockungsmittel und Prozesswasser-Biozide erfordern. Lieferanten halten angesichts von Devisenbeschränkungen nur 30–45 Tage Lagerbestand vor, was das Lieferkettenrisiko erhöht. Simbabwes Lithiumboom steigert die Nachfrage nach Korrosionsinhibitoren für saure Anwendungen und leistungsstarken Flockungsmitteln. Die Coral-Sul-FLNG-Anlage in Mosambik dosiert proprietäre Inhibitorpakete zum Schutz von Meerwasserkühlsystemen, während Angolas Offshore-Felder auf Sauerstoffabfänger umstellen, um neue Einleitungsnormen zu erfüllen.

Namibias neue Entsalzungskapazität wird die Mengen an Antiscalants und Membranreinigern steigern, auch wenn die Umkehrosmose den primären Koagulationsmittelbedarf reduziert. Daressalam in Tansania erweitert modulare Anlagen mit flexiblen Dosiereinheiten, um der städtischen Migration gerecht zu werden. Mauritius erprobt die Umkehrosmose im Hotelmaßstab und importiert Antiscalants auf Just-in-time-Basis gemäß seinem Technologieaktionsplan. Kleinere SADC-Staaten verlassen sich auf geberfinanzierte Kits, die Koagulationsmittel und Chlortabletten bündeln, was der regionalen Gesamtmenge eine stetige, wenn auch begrenzte Tonnage hinzufügt.

Wettbewerbslandschaft

Der Markt für Wasseraufbereitungschemikalien der SADC ist mäßig konsolidiert. Chancen in unerschlossenen Bereichen konzentrieren sich auf die Vor- und Nachbehandlungschemie bei Namibias Entsalzung, bergbauspezifische Flockungsmittel in Sambia und Simbabwe sowie geschlossene Wiederverwendungspakete für Mosambiks LNG und Angolas Offshore-Plattformen. Digitale Dosiersysteme versprechen zweistellige Chemikalieneinsparungen, ein überzeugendes Argument für finanziell belastete Versorgungsunternehmen. Regulatorische Lücken bestehen weiterhin bei der Soleentsorgung auf Mauritius, was Antiscalant- und Neutralisierungsausschreibungen verzögert, bis ein Überwachungsrahmen vorliegt.

Marktführer der Wasseraufbereitungschemikalienbranche der Südafrikanischen Entwicklungsgemeinschaft (SADC)

AECI

SNF Group

Kemira

Solenis

Ecolab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ecolab schloss die Übernahme des Geschäftsbereichs Ultrapurwasser für Elektronik von Ovivo ab und erweiterte damit die fortschrittlichen Chemie- und Serviceleistungen für südafrikanische Hightech-Anwender.

- November 2024: BASF veräußerte seine Magnafloc- und verwandten Flockungsmittelmarken an Solenis, um sich auf Lösungsmittelextraktion und Laugungsreagenzien für Bergbauanwendungen zu konzentrieren.

Berichtsumfang des Marktes für Wasseraufbereitungschemikalien der Südafrikanischen Entwicklungsgemeinschaft (SADC)

Wasseraufbereitungschemikalien sind Substanzen, die zur Reinigung von Wasser durch Entfernung von Verunreinigungen, Desinfektion und Verhinderung von Ablagerungen oder Korrosion in industriellen, kommunalen und privaten Wasserversorgungssystemen eingesetzt werden. Diese Chemikalien werden nach ihrer spezifischen Rolle im Wasseraufbereitungsprozess kategorisiert.

Der Markt für Wasseraufbereitungschemikalien ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Koagulationsmittel und Flockungsmittel, Entschäumer und Entschäumungsmittel (Antischaummittel), Korrosionsinhibitoren, Biozide und Desinfektionsmittel, pH-Konditionierer/Einstellmittel und sonstige Produkttypen unterteilt. Nach Geografie ist der Markt in Angola, die Demokratische Republik Kongo, Mauritius, Mosambik, Namibia, Südafrika, die Vereinigte Republik Tansania, Sambia, Simbabwe und sonstige SADC-Länder segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Koagulationsmittel und Flockungsmittel |

| Entschäumer und Entschäumungsmittel (Antischaummittel) |

| Korrosionsinhibitoren |

| Biozide und Desinfektionsmittel |

| pH-Konditionierer/Einstellmittel |

| Sonstige Produkttypen |

| Angola |

| Demokratische Republik Kongo |

| Mauritius |

| Mosambik |

| Namibia |

| Südafrika |

| Vereinigte Republik Tansania |

| Sambia |

| Simbabwe |

| Übriges SADC-Gebiet |

| Nach Produkttyp | Koagulationsmittel und Flockungsmittel |

| Entschäumer und Entschäumungsmittel (Antischaummittel) | |

| Korrosionsinhibitoren | |

| Biozide und Desinfektionsmittel | |

| pH-Konditionierer/Einstellmittel | |

| Sonstige Produkttypen | |

| Nach Geografie | Angola |

| Demokratische Republik Kongo | |

| Mauritius | |

| Mosambik | |

| Namibia | |

| Südafrika | |

| Vereinigte Republik Tansania | |

| Sambia | |

| Simbabwe | |

| Übriges SADC-Gebiet |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasseraufbereitungschemikalien der SADC im Jahr 2026?

Er wird auf USD 668,06 Millionen geschätzt und soll bis 2031 USD 843,71 Millionen erreichen, mit einer CAGR von 4,78 %.

Welche Produktkategorie führt beim Umsatz?

Koagulationsmittel und Flockungsmittel machen mit 30,01 % den größten Anteil am Umsatz 2025 aus und verzeichnen bis 2031 die höchste CAGR von 5,82 %.

Warum dominiert Südafrika die regionale Nachfrage?

Die Durchsetzung des Blue-Drop-Standards, Bergbauabwasservorschriften und hohe nicht einnahmewirksame Wasserverluste fördern die kontinuierliche Dosierung und geben Südafrika 71,26 % des Umsatzes 2025.

Was ist der wichtigste Wachstumstreiber außerhalb Südafrikas?

Bergbauexpansionen in Sambia und der Demokratischen Republik Kongo steigern die Nachfrage nach Flockungsmitteln, pH-Reglern und Bioziden.

Seite zuletzt aktualisiert am: