Größe und Marktanteil des Japan-Markts für Echtzeitzahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

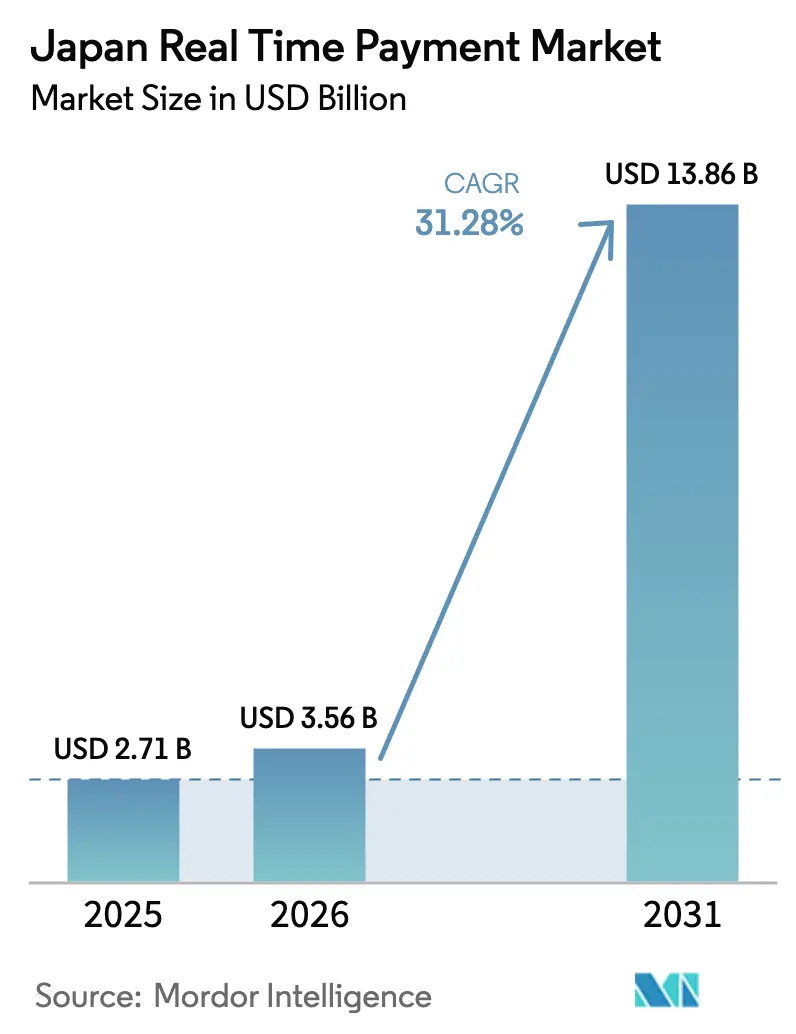

| Marktgröße im Basisjahr (2025) | 2.71 Milliarden US-Dollar |

| Marktgröße (2026) | 3.56 Milliarden US-Dollar |

| Marktgröße (2031) | 13.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.28% CAGR |

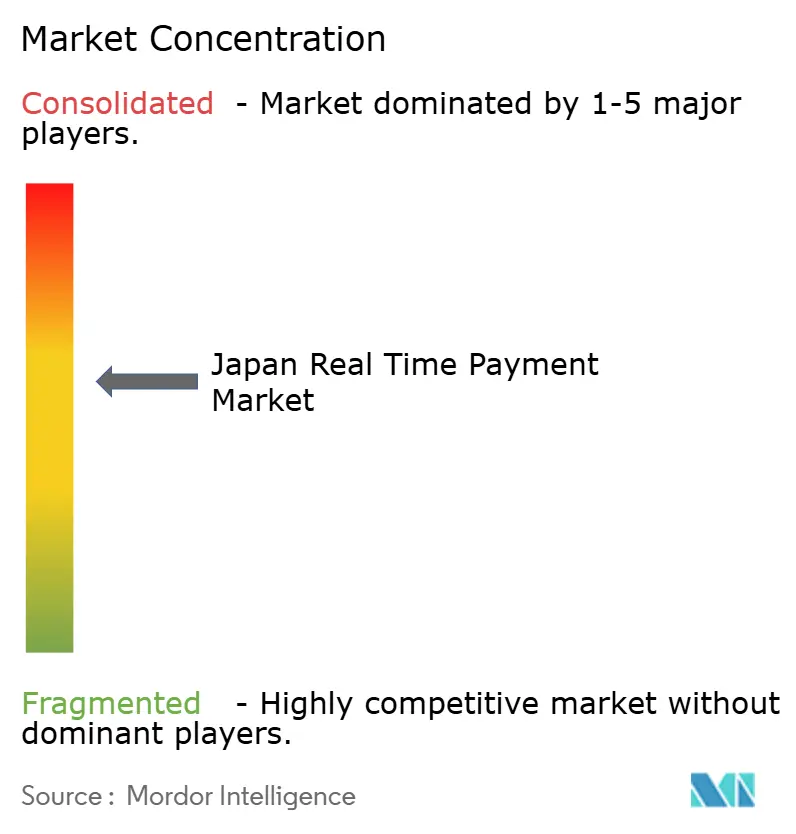

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Markts für Echtzeitzahlungen von Mordor Intelligence

Die Marktgröße des Japan-Markts für Echtzeitzahlungen wurde im Jahr 2025 auf USD 2,71 Milliarden geschätzt und soll von USD 3,56 Milliarden im Jahr 2026 auf USD 13,86 Milliarden bis 2031 wachsen, bei einer CAGR von 31,28 % während des Prognosezeitraums (2026–2031). Drei strukturelle Kräfte beschleunigen dieses Wachstum: die staatliche bargeldlose Vision der Regierung in Höhe von JPY 100 Billionen, die Point-of-Sale-Hardware subventioniert, die ISO-20022-Umstellung von BOJ-NET und Zengin RT-Net im November 2025 sowie ein Super-App-Wettbewerb unter der Führung von PayPay, LINE Pay und Rakuten Pay. Die rasche 5G-Abdeckung, die Ende 2024 96,6 % der Bevölkerung erreichte, unterstützt die Authentifizierung mit geringer Latenz, während das 24/7-Abrechnungsfenster des Zengin More Time System Unternehmens-Liquiditätsströme auf Sofortschienen zieht. Händlerinterchange-Obergrenzen komprimieren die Margen der Zahlungsabwickler, doch Embedded-Finance-Pakete halten die QR-Akzeptanz für kleine Einzelhändler trotz geringer Wirtschaftlichkeit attraktiv. Die CBDC-Pilotprojekte der Bank of Japan und grenzüberschreitende ISO-20022-Verknüpfungen mit Singapur und Thailand signalisieren eine Zukunft, in der Echtzeit-Schienen über nationale Grenzen hinausgehen.[1]Bank of Japan, „Modernisierung des Zahlungssystems”, BOJ, boj.or.jp

Wichtigste Erkenntnisse des Berichts

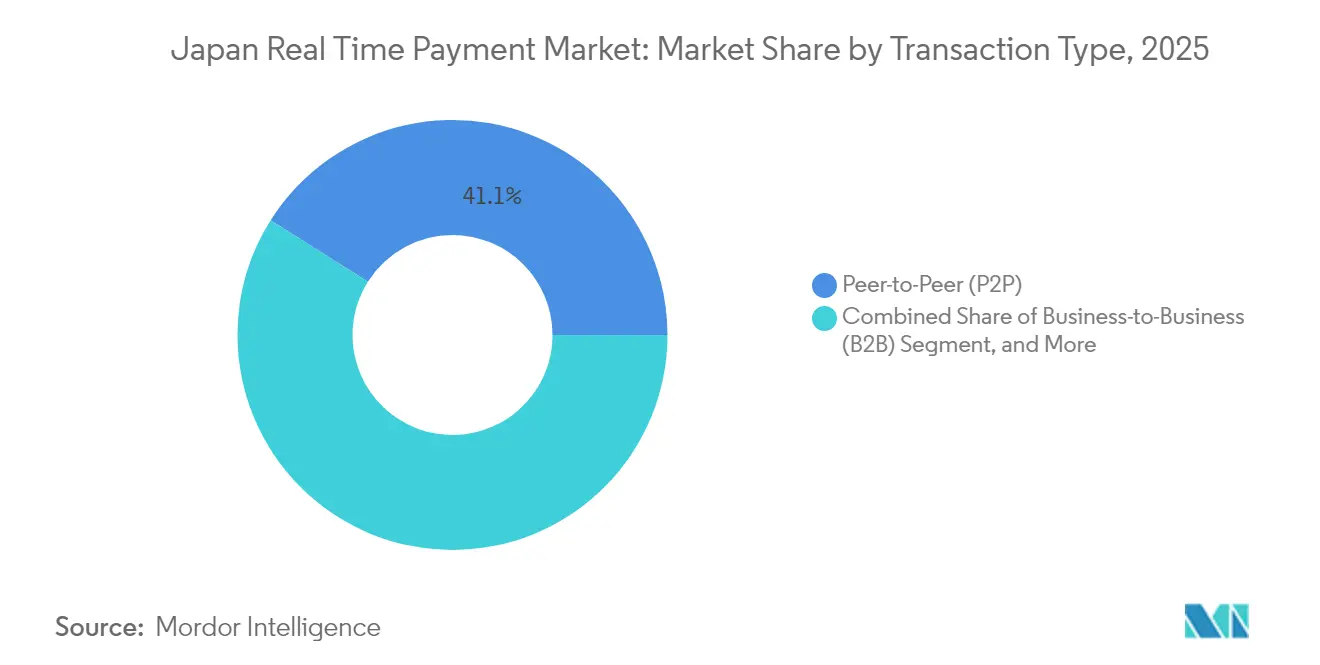

- Nach Transaktionstyp entfielen 41,05 % des Marktanteils des Japan-Markts für Echtzeitzahlungen im Jahr 2025 auf Peer-to-Peer-Überweisungen, während Business-to-Business-Ströme bis 2031 voraussichtlich mit einer CAGR von 32,60 % wachsen werden.

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Marktanteil von 46,10 % am Japan-Markt für Echtzeitzahlungen, während Kleinstunternehmen bis 2031 voraussichtlich mit einer CAGR von 32,95 % wachsen werden.

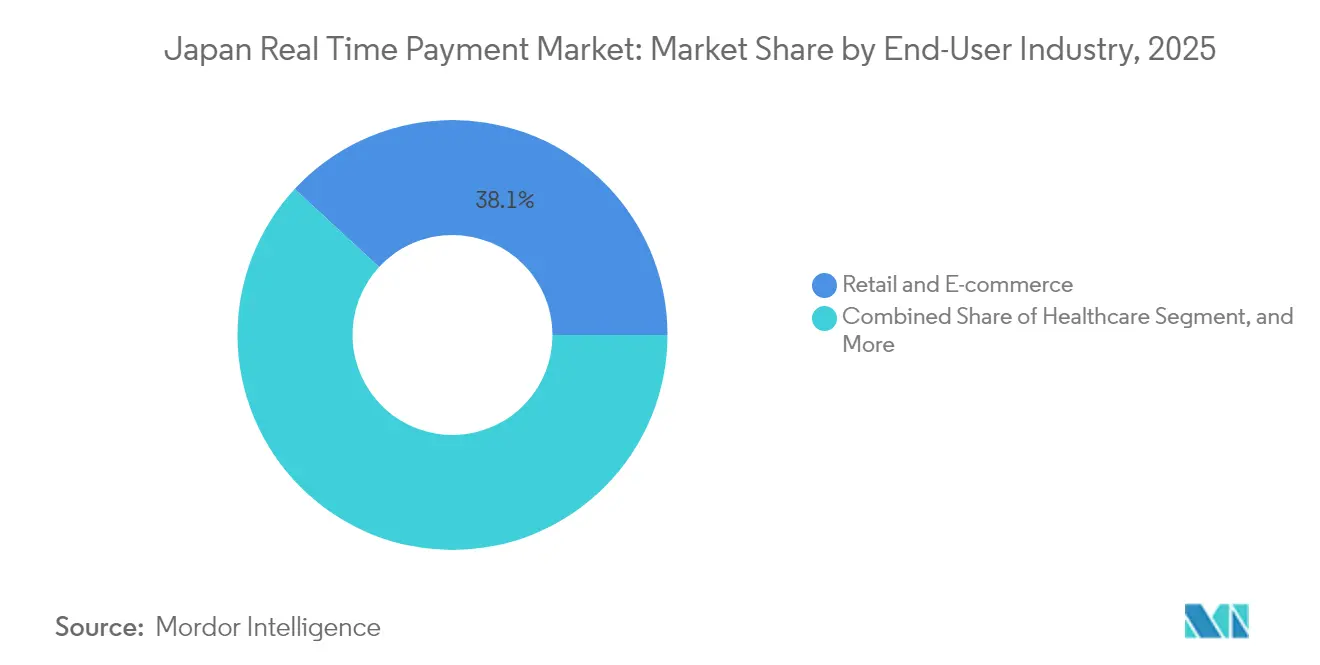

- Nach Endnutzerbranche führte Einzel- und E-Commerce mit 38,12 % des Marktanteils am Japan-Markt für Echtzeitzahlungen im Jahr 2025; Transport und Mobilität soll bis 2031 mit einer CAGR von 32,50 % wachsen.

- Nach Technologieschiene kontrollierten Mobile-Wallet-Overlays im Jahr 2025 52,05 % der Marktgröße des Japan-Markts für Echtzeitzahlungen, doch API- und ISO-20022-Push-Zahlungen sollen zwischen 2026 und 2031 eine CAGR von 33,10 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Japan-Markt für Echtzeitzahlungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Smartphone-Verbreitung und 5G-Ausbau | +6.2% | National, mit frühen Gewinnen in den Metropolregionen Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Staatliche bargeldlose Vision der Regierung in Höhe von JPY 100 Billionen und Subventionsprogramme | +7.8% | National, konzentriert in KMU-dichten Präfekturen | Mittelfristig (2–4 Jahre) |

| Migration zu ISO-20022-Echtzeit-Schienen (RT-Net-Upgrade) | +5.4% | National, grenzüberschreitende Auswirkungen auf ASEAN-Korridore | Mittelfristig (2–4 Jahre) |

| Druck durch Warenkorbabbrüche im E-Commerce auf Händler | +4.1% | National, E-Commerce-Zentren in den Regionen Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Unternehmensfinanzabteilungen nach Intraday-Liquidität | +5.9% | National, multinationale Finanzabteilungszentren in Tokio | Langfristig (≥ 4 Jahre) |

| Super-App-Ökosysteme (LINE Pay / PayPay) im Wettbewerb um Nutzer | +8.2% | National, städtische Jugendliche und Pendlersegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Smartphone-Verbreitung und 5G-Ausbau

Japans 5G-Netz deckt nahezu die gesamte Bevölkerung ab und ermöglicht eine Zahlungsauthentifizierung in unter 10 Millisekunden sowie reibungslosere In-App-Checkout-Erlebnisse. Die verbesserte Konnektivität verlagert die Betrugserkennung von der nächtlichen Stapelverarbeitung hin zur Echtzeit-Verhaltensanalyse, reduziert Fehlablehnungen und ermutigt bargeldorientierte Nutzer zur Einführung mobiler Geldbörsen. Amazon Web Services investiert bis 2027 USD 15 Milliarden in lokale Rechenzentren und gewährleistet so API-Aufrufe mit geringer Latenz, die Echtzeit-Gateways reaktionsfähig halten.[2]Amazon Web Services, „AWS Japan Region Expansion”, AWS, aws.amazon.com Trotz dieser Fortschritte erleben Haushalte in den bergigen Präfekturen Tohokus noch immer Netzwerklücken, was die Bargeldabhängigkeit älterer Bewohner verlängert. Der weitere Ausbau ländlicher Mikrozellentürme und vereinfachter Geldbörsen-Oberflächen für Senioren bleibt entscheidend, um die städtisch-ländliche Einführungslücke zu schließen.

Staatliche bargeldlose Vision der Regierung in Höhe von JPY 100 Billionen und Subventionsprogramme

Das Ministerium für Wirtschaft, Handel und Industrie subventioniert bis zu 75 % der Terminalkosten für Einzelhändler mit einem Umsatz unter JPY 10 Millionen und beschleunigt so die Händlerausstattung in den Segmenten Convenience-Stores und Gastronomie.[3]Ministerium für Wirtschaft, Handel und Industrie, „Förderung bargeldloser Zahlungen 2024”, METI, meti.go.jp Ein ressortübergreifendes API-Framework, das 2024 eingeführt wurde, verbindet die Identitätsprüfung der My-Number-Karte mit Zahlungsschienen und verkürzt die Geldbörsen-KYC-Dauer von drei Tagen auf wenige Minuten. Präfekturelle Cashback-Kampagnen haben die QR-Volumina vorübergehend um 40 % gesteigert, obwohl Ablaufdaten Nachhaltigkeitsbedenken aufwerfen. Das Financial GIF schreibt nun bis April 2026 die Echtzeit-Abrechnung für öffentliche Versorgungsrechnungen vor und verankert Push-Zahlungen in monatlichen Haushaltsroutinen. Umsetzungsrisiken bestehen weiterhin, da einige kommunale Abrechnungssysteme noch immer Festfelddatenformate verarbeiten, die ISO-20022-Tags nicht analysieren können.

Migration zu ISO-20022-Echtzeit-Schienen (RT-Net-Upgrade)

BOJ-NET und Zengin stellten im November 2025 auf ISO-20022-Messaging um und ermöglichen damit die Nutzung strukturierter Überweisungsdaten und End-to-End-Identifikatoren, die den Bedarf an manueller Rechnungsabgleichung für Unternehmen eliminieren. Frühe Anwender berichten von einer 30-prozentigen Reduzierung der Abwicklungskosten bei hochvolumigen Verbindlichkeiten. Fintechs initiieren Überweisungen nun über sichere APIs statt durch Screen-Scraping, wodurch das Risiko von Zugangsdatendiebstahl reduziert und die Open-Banking-Innovation beschleunigt wird. Grenzüberschreitende Pilotkorridore nach Singapur und Thailand senkten die Überweisungsgebühren um 40 %, doch Devisenspreads schrecken nach wie vor bei Kleinstbetragsüberweisungen ab. Inländische KMU mit veralteten Buchhaltungspaketen stehen vor Integrationsproblemen, die die universelle Straight-through-Verarbeitung verlangsamen.

Druck durch Warenkorbabbrüche im E-Commerce auf Händler

Die manuelle Eingabe von Kartendaten treibt Japans Warenkorbabbruchrate auf fast 70 %, ein Schmerzpunkt, der behoben werden kann, wenn Bank-Zugangsdaten-APIs Checkout-Felder vorab ausfüllen. Rakuten Ichibaas Ein-Klick-Checkout hat die Abbruchrate um fast ein Fünftel gesenkt und erheblichen Bruttowarenwert zurückgewonnen. Die Mini-App-Plug-ins von PayPay reduzierten Weiterleitungsabbrüche um zweistellige Prozentpunkte und steigerten die Händlerkonversionsraten. Live-Commerce-Streams gewinnen an Bedeutung, da sofortige Push-Zahlungen Käuerreue bei Blitzverkäufen verhindern. Dennoch schürt das Fehlen kartenähnlicher Rückbuchungsrechte bei Push-Zahlungssystemen Verbraucherbeschwerden, wenn Waren nicht geliefert werden, was Regulierungsbehörden dazu veranlasst, die Einführung obligatorischer Treuhandkonten für hochwertige Transaktionen zu prüfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Anteil kleiner Bartransaktionen im ländlichen Japan | -3.7% | Ländliche Präfekturen (Tohoku, Shikoku, Hokkaido) | Mittelfristig (2–4 Jahre) |

| Händlerinterchange-Obergrenzen begrenzen die Wirtschaftlichkeit für Zahlungsdienstleister | -2.9% | National, ausgeprägt in dünn besiedelten Einzelhandelszonen | Langfristig (≥ 4 Jahre) |

| Anstieg von Cyberbetrug bei Push-Zahlungen (APP-Betrug) | -4.2% | National, ältere und erstmalige digitale Zahlungsnutzer | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte QR-Code-Standards verlangsamen die Allgegenwärtigkeit | -3.1% | National, Engpass bei der Händlerakzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anteil kleiner Bartransaktionen im ländlichen Japan

Münzen und Scheine machen außerhalb der großen Ballungsräume noch immer 55 % der Einkäufe in Convenience-Stores aus, was auf eine lückenhafte Netzabdeckung und eine kulturelle Vorliebe für greifbares Geld bei Bewohnern ab 65 Jahren zurückzuführen ist. My-Number-Kartenlesegeräte haben noch keinen Eingang in Tante-Emma-Läden gefunden, da die Kosten für Firmware den wahrgenommenen Nutzen übersteigen. Die Entvölkerung reduziert den Tagesumsatz und macht die Terminalunterstützung für Zahlungsabwickler unrentabel, sofern sie nicht mit margenstarken Dienstleistungen gebündelt wird. Bis Offline-QR-Codes oder sprachaktivierte Eingabeaufforderungen eine Massenverbreitung erreichen, wird Bargeld für Tickets unter JPY 1.000 in dünn besiedelten Bezirken dominant bleiben.

Händlerinterchange-Obergrenzen begrenzen die Wirtschaftlichkeit für Zahlungsdienstleister

QR-Rabattsätze, die an 3,25-prozentige Kreditkarten-Obergrenzen angelehnt sind, lassen Zahlungsabwicklern nach Netzwerkgebühren und Betrugsrücklagen einen Nettoumsatz von etwa 40–60 Basispunkten. Super-Apps können durch Werbung quersubventionieren, aber Mono-Line-Acquirer, die ländliche Händler bedienen, haben Schwierigkeiten, die Gewinnschwelle zu erreichen. GMO Payment Gateway gab bekannt, dass viele Landkonten mit Verlust betrieben werden, sofern sie nicht mit E-Commerce-Hosting gebündelt werden. Aufschläge sind verboten, sodass Händler nicht auf günstigere Schienen umleiten können, was Kartennetzwerke selbst dann verankert hält, wenn Echtzeit-Alternativen zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: B2B-Liquiditätsoptimierung treibt das schnellste Wachstum

B2B-Abrechnungen sollen mit einer CAGR von 32,60 % wachsen – dem schnellsten unter den Transaktionsklassen –, da Finanzabteilungsleiter das Zengin More Time System nutzen, um Leerlaufguthaben zu sweepen und Verbindlichkeiten mithilfe von ISO-20022-Referenzen zu automatisieren. Peer-to-Peer-Überweisungen führten das Volumen 2025 noch an und hielten 41,05 % des Marktanteils am Japan-Markt für Echtzeitzahlungen, angetrieben durch Gruppenüberweisungsfunktionen in Super-Apps.

Unternehmensauszahlungen wie Gehaltsabrechnungen und Versicherungsansprüche migrieren von der Stapelverarbeitung über ACH zu Push-Zahlungen, sodass Mitarbeiter und Anspruchsteller Gelder innerhalb von Minuten erhalten können. Government-to-Consumer-Ströme sind noch im Entstehen, werden sich jedoch beschleunigen, sobald Echtzeit-Auszahlungen von Sozialleistungen im Rahmen des Mandats der Digitalagentur für 2026 in Betrieb gehen. Die Straight-through-Abstimmung reduziert den Back-Office-Aufwand für Konzerne, doch kleinere Lieferanten ohne ERP-Plug-ins müssen Rechnungen weiterhin manuell abgleichen.

Nach Unternehmensgröße: Kleinstunternehmen überholen durch Embedded Finance

Kleine und mittlere Unternehmen hielten 2025 dank kostengünstiger QR-Einführung einen Marktanteil von 46,10 % am Japan-Markt für Echtzeitzahlungen. Embedded-Finance-Suiten ermöglichen es nun selbst Einzelunternehmern, Rechnungen auszustellen und kurzfristige Kredite innerhalb derselben Geldbörse zu erhalten, was eine prognostizierte CAGR von 32,95 % für Kleinstunternehmenstransaktionen antreibt.

Großunternehmen verfügen über die höchsten durchschnittlichen Ticketwerte und verhandeln direkte Zengin-Verbindungen, die Overlay-Gebühren umgehen, werden jedoch durch veraltete Buchhaltungssysteme behindert, die ISO-20022-Tags nicht lesen können. Ländliche Kleinsthändler sind unter gedeckelten Interchange-Gebühren schwer profitabel zu bedienen, obwohl die Bündelung mit Kauf-jetzt-zahle-später oder Treuemarketingmaßnahmen die Stückkosten verbessern kann.

Nach Endnutzerbranche: Transport führt bei kontobasierter Ticketausstellung

Einzel- und E-Commerce behielt 2025 den größten Anteil von 38,12 %, da Super-Apps Ein-Klick-Zahlungsschaltflächen integrierten. Transport und Mobilität, gestützt durch JR Easts Umstieg auf das kontobasierte Suica, soll mit einer CAGR von 32,50 % wachsen.

Das Gesundheitswesen digitalisiert die Zuzahlungserhebung über Telemedizin-Portale, während Versorgungsunternehmen bis April 2026 Echtzeit-Push-Zahlungen akzeptieren müssen und dabei 15 Millionen Haushalte einbinden. Finanzdienstleistungsunternehmen nutzen Sofortschienen für die Echtzeit-Kreditauszahlung und Versicherungsauszahlungen und komprimieren Abrechnungsfenster von Tagen auf Minuten.

Nach Technologieschiene: API-Push-Zahlungen gewinnen durch Open Banking

Mobile-Wallet-Overlays kontrollierten 52,05 % des Zahlungsschienen-Volumens 2025, doch API- und ISO-20022-Push-Zahlungen sollen mit einer CAGR von 33,10 % wachsen, da Banken sichere Endpunkte bereitstellen. Die ISO-20022-XML-Migration unterstützt die unternehmensweite Straight-through-Abstimmung und grenzüberschreitende Harmonisierung und zieht B2B-Ströme von Überweisungen ab.

QR-Code-Overlays bleiben aufgrund proprietärer Standards fragmentiert, während Zengin RT-Net weiterhin hochwertige Überweisungen mit Bestätigungen in unter 10 Sekunden verarbeitet. Ein potenzieller CBDC der Bank of Japan könnte mit der Zeit die Intermediation von Geschäftsbanken bei Einzelhandelsüberweisungen ersetzen, wenn Pilotprojekte technisch und kommerziell tragfähig sind.

Geografische Analyse

Die Nutzung mobiler Geldbörsen konzentriert sich entlang des Tokio-Osaka-Nagoya-Korridors, der 2025 61,73 % des nationalen Echtzeit-Volumens generierte, angetrieben durch dichte Händlernetzwerke und die Hauptsitze multinationaler Unternehmen, die B2B-Ströme antreiben. Die Kanto-Region Tokios ist stark auf PayPay angewiesen, dessen 4,4 Millionen Händlerpunkte das städtische Straßenbild sättigen. Kansai-Verbraucher weisen eine überdurchschnittliche Rakuten-Pay-Nutzung auf, dank der Osaka-Wurzeln des Unternehmens und lokaler Einzelhandelsallianzen. Im Gegensatz dazu hat der Fintech-Sandbox-Status Fukuokas die QR-Volumina in Kyushu angekurbelt, wobei Cashback-Pilotprojekte die Einführung um 40 % gesteigert haben.

Ländliche Präfekturen hinken hinterher, da begrenzte Mobilfunkabdeckung und alternde Bevölkerungsstrukturen die Bargeld-Dominanz aufrechterhalten, wobei Münzen und Scheine bei 55 % der Convenience-Store-Einkäufe verwendet werden. Terminalsubventionen, die 75 % der Hardwarekosten abdecken, haben die geringe Transaktionsdichte in entvölkerten Gemeinden noch nicht überwunden. Die Durchdringung der My-Number-Karte erreichte 2024 national 70 %, doch die Knappheit an Kartenlesegeräten beschränkt digitale ID-basierte Zahlungen auf große Supermärkte und Verkehrsknotenpunkte.

Grenzüberschreitende ISO-20022-Verknüpfungen reduzieren die Überweisungsgebühren für die 2,9 Millionen ausländischen Arbeitnehmer in Japan um 40 %, doch diese Korridore machen noch weniger als 2 % des Gesamtvolumens aus. Die Osaka-Kansai-Expo 2025 soll die Geldbörsennutzung unter einreisenden Touristen ankurbeln und einen Demonstrationseffekt erzeugen, der rückständige Regionen dazu ermutigen könnte, ihre Akzeptanzinfrastruktur aufzurüsten.

Wettbewerbslandschaft

PayPay führt mit einem geschätzten Anteil von 35–40 % am Mobile-Wallet-Volumen, gefolgt von LINE Pay mit 20–25 % und Rakuten Pay mit 15–18 %. Unterdessen kontrollieren die Großbanken Mitsubishi UFJ, Sumitomo Mitsui und Mizuho die zugrunde liegenden Zengin-Schienen, ohne verbraucherorientierte Front-Ends zu besitzen. Jede Super-App verfolgt eine Ökosystem-Bindung: PayPay bündelt Fahrdienste und Wertpapierhandel; LINE Pay bettet Zahlungen in messenger-basierte soziale Ströme ein; Rakuten Pay verknüpft Treuepunkte über ein umfangreiches Einzelhandelsnetzwerk. Fintech-Herausforderer Kyash und Smartpay zielen auf Kleinsthändler mit Sofortabrechnung und Kauf-jetzt-zahle-später-Overlays ab und verkürzen die Zeit bis zur Auszahlung von Tagen auf Sekunden.

NTT DATAs Anser-BX-Plattform erreichte eine Initiierungslatenz von unter 50 Millisekunden durch den Einsatz von Edge-Knoten in 12 Präfekturen und ermöglicht so die Echtzeit-Bestandsreservierung für Blitzverkaufs-E-Commerce. Regulatorische Fristen im Rahmen des überarbeiteten Zahlungsdienstleistungsgesetzes verlangen bis Dezember 2025 eine Zahlungsempfängerbestätigung, was Amtsinhaber mit umfangreichen KYC-Datenbanken begünstigt und Eintrittsbarrieren erhöht. Das CBDC-Pilotprojekt der Bank of Japan, an dem nun 64 Unternehmen beteiligt sind, untersucht Offline-Zahlungskryptografie, die bestehende Zahlungsdienstleister-Einnahmequellen stören könnte, wenn die Zentralbank schließlich Geldbörsen direkt an Verbraucher ausgibt.

Eine 2024 eingeleitete Untersuchung der Japan Fair Trade Commission prüft, ob die Bündelung von Finanzdienstleistungen mit Messaging oder E-Commerce den Wettbewerb in angrenzenden Märkten wie Kreditscoring oder Versicherungsvertrieb ausschließt. Branchenbeobachter erwarten Abhilfemaßnahmen wie obligatorischen API-Zugang für konkurrierende Geldbörsen statt struktureller Trennung, doch die behördliche Kontrolle könnte Cross-Promotion-Praktiken dämpfen.

Marktführer der Japan-Branche für Echtzeitzahlungen

ACI Worldwide

FIS Global

Fiserv, Inc.

PayPal Holdings, Inc.

Mastercard Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die regulatorische Compliance im Rahmen des überarbeiteten Zahlungsdienstleistungsgesetzes der Finanzdienstleistungsbehörde schreibt vor, dass alle lizenzierten Anbieter bis Dezember 2025 Zahlungsempfängerbestätigungsprüfungen implementieren – eine Anforderung, die Amtsinhaber mit bestehenden KYC-Datenbanken begünstigt und Barrieren für neue Marktteilnehmer erhöht, denen eine Identitätsprüfungsinfrastruktur fehlt Finanzdienstleistungsbehörde.

- November 2025: Das MT-Nachrichtenformat von SWIFT wurde weltweit im November 2025 abgekündigt, was japanische Banken dazu zwingt, Kernsysteme nachzurüsten, und Interoperabilitätslücken mit regionalen Partnern in ASEAN aufdeckt, die noch migrieren SWIFT.

- November 2025: Das Upgrade schreibt strukturierte Adressfelder für die grenzüberschreitende Interoperabilität vor und kündigt SWIFT MT weltweit ab, was japanische Banken dazu zwingt, Kernsysteme nachzurüsten, und Integrationslücken mit ASEAN-Partnern aufdeckt, die noch migrieren.

- November 2025: Die Bank of Japan und die Japanische Bankenvereinigung schlossen die Migration von BOJ-NET und Zengin RT-Net auf ISO-20022-Messaging-Standards ab und ersetzten veraltete SWIFT-MT-Formate durch strukturiertes XML, das Überweisungsdaten und Rechnungsreferenzen trägt, was eine Straight-through-Abstimmung für Unternehmensfinanzabteilungen ermöglicht und die Abwicklungskosten für Unternehmen, die über 10.000 monatliche Rechnungen verarbeiten, um 30 % senkt Bank of Japan Japanische Bankenvereinigung.

Berichtsumfang des Japan-Markts für Echtzeitzahlungen

Der Bericht zum Japan-Markt für Echtzeitzahlungen ist segmentiert nach Transaktionstyp (Peer-to-Peer (P2P), Peer-to-Business (P2B), Business-to-Business (B2B), Business-to-Consumer (B2C), Government-to-Consumer (G2C)), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen (KMU), Kleinstunternehmen), Endnutzerbranche (Einzel- und E-Commerce, Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Transport und Mobilität, Regierung und öffentliche Versorgungsunternehmen, sonstige Endnutzerbranchen) sowie Technologie / Zahlungsschiene (Zengin RT-Net (Bankkonto-zu-Konto), QR-Code-Overlay-Dienste, Mobile-Wallet-Overlay, API / ISO-20022-Push-Zahlungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Government-to-Consumer (G2C) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Kleinstunternehmen |

| Einzel- und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Transport und Mobilität |

| Regierung und öffentliche Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Zengin RT-Net (Bankkonto-zu-Konto) |

| QR-Code-Overlay-Dienste |

| Mobile-Wallet-Overlay (z. B. PayPay, LINE Pay) |

| API / ISO-20022-Push-Zahlungen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Business-to-Business (B2B) | |

| Business-to-Consumer (B2C) | |

| Government-to-Consumer (G2C) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Kleinstunternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen | |

| Transport und Mobilität | |

| Regierung und öffentliche Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Technologie / Zahlungsschiene | Zengin RT-Net (Bankkonto-zu-Konto) |

| QR-Code-Overlay-Dienste | |

| Mobile-Wallet-Overlay (z. B. PayPay, LINE Pay) | |

| API / ISO-20022-Push-Zahlungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Japan-Markts für Echtzeitzahlungen?

Der Markt wird im Jahr 2026 auf USD 3,56 Milliarden geschätzt und soll bis 2031 USD 13,86 Milliarden erreichen.

Welches Segment wächst am schnellsten innerhalb des japanischen Sofortabrechnungs-Ökosystems?

Business-to-Business-Zahlungen sollen mit einer CAGR von 32,60 % steigen, da Finanzabteilungsleiter 24/7-Liquidität nutzen.

Wie viele Nutzer hat PayPay in Japan?

PayPay überschritt im Oktober 2024 65 Millionen registrierte Nutzer und verarbeitet monatlich rund 1,2 Milliarden Transaktionen.

Welcher regulatorische Meilenstein unterstützt die grenzüberschreitende Interoperabilität?

Die Migration von BOJ-NET und Zengin RT-Net auf ISO-20022-strukturierte Nachrichten im November 2025 ermöglicht eine nahtlose internationale Abstimmung.

Warum bevorzugen ländliche Präfekturen noch immer Bargeld?

Lückenhafte Netzabdeckung, alternde Bevölkerungsstrukturen und eine geringe Händlerwirtschaftlichkeit halten Münzen und Scheine für Kleinstbetragsankäufe außerhalb der großen Ballungsräume dominant.

Seite zuletzt aktualisiert am: